Mitä EKP voisi tehdä maaliskuussa?

Mario Draghi puheessaan Euroopan parlamentille 15.2.2015

Pääjohtaja Draghi toisti viime viikolla selkein sanankääntein, ettei EKP epäröi ryhtyä toimiin. Yhä yleisempi huolenaihe on kuitenkin, ettei keskuspankeilla enää olisi mitään keinoja, kun korot jo ovat lähes kautta linjan nollassa. Tähän asti käytetyistä keinoista yritysten lainarahoituksen kustannuksen alentamiseen suuntautuvilla rahoitusoperaatioilla voisi yhä olla merkittävää vaikutusta.

Kun muu maailmantalous takertele, ja euro on tämän myötä jonkun verran vahvistunut, viennistä ei enää ole euroalueen toipumisen veturiksi. Tämän myötä on yhä tärkeämpää varmistua kotimaisen kysynnän vahvistumisesta, ja tukea luotonannon orastavaa piristymistä.

Pääjohtaja Draghi ei viime viikolla selkeämmin olisi voinut signaloida, että maaliskuun kokouksesta päätetään uusista toimista: Kaikilta politiikka-alueilta vaaditaan toimia. EKP on valmis tekemään osuutensa, ja tulee uudelleenarvioimaan toimiaan maaliskuussa. Kysymys on mitä EKP voi tehdä.

Negatiivisista talletuskoroista rajoitettua apua

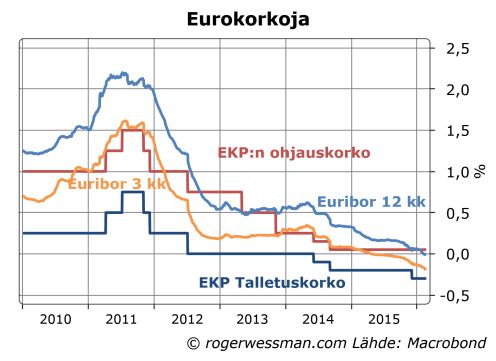

Todennäköisesti EKP jälleen laskee talletuskorkoja. Tämä on kuitenkin näpertelyä. EKP tuskin on valmis laskemaan talletuskorkoa kuin korkeintaan pari prosentin kymmenystä, johtuen huolista negatiivisista sivuvaikutuksista. Huolena on, että jos negatiiviset markkinakorot alkaisivat heijastua pankkitalletusten korkoihin, tämä saisi tallettajia pakenemaan seteleihin.

Tämän kokoluokan koronlaskuilla tuskin on paljon vaikutusta. Normaalisti pieninkin koronlasku on ollut 0,25 prosenttia. Koronlaskujen vaikutus on lisäksi todennäköisesti tavanomaista pienempi, kun korot ovat näin alhaisia, ja lasku ei siksi täysmääräisesti siirry pankkien talletuskorkoihin.

Valtionlainakorotkin lähes nollassa

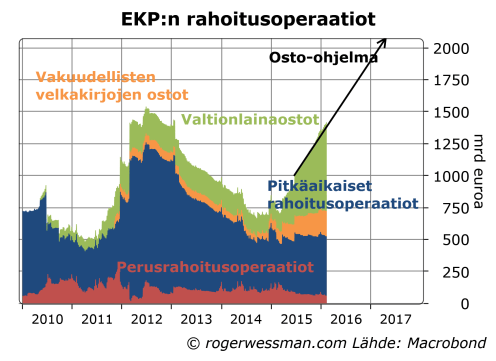

Odotettu askel olisi myös joukkolainojen osto-ohjelman kasvattaminen. Tämänkin suhteen potentiaali on rajoitettu. Saksan 10 vuoden valtionlainojen korko on jo lähes nollassa, ja viiden vuoden valtionlainojen korko reippaasti negatiivinen.

Toki nykykorot heijastavat jo odotuksia joukkolainaostojen kasvattamisesta, joten päätös jättää niitä ennalleen voisi aiheuttaa korkojen nousun. Positiivista reaktiota finanssimarkkinoilla EKP:lla olisi sen sijaan vaikea saada aikaan ilmoituksella joukkolainaosto-ohjelman kasvattamisesta.

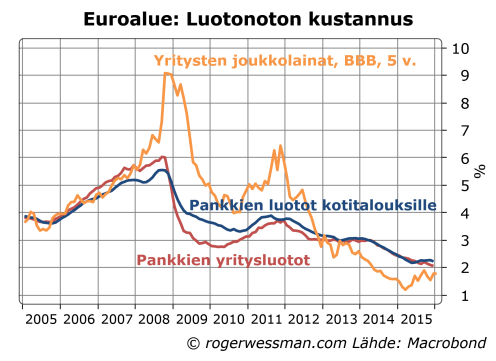

Yrityslainoissa potentiaalia

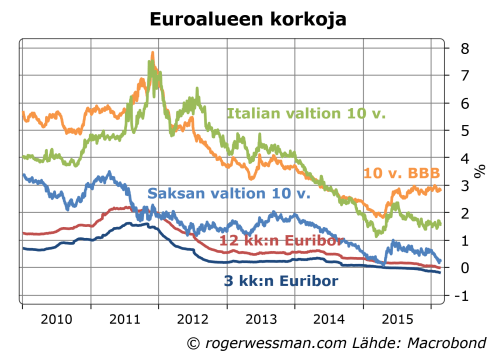

Yrityslainojen korot sen sijaan eivät ole pohjalukemissaan. Korkoerot yrityslainojen ja valtionlainojen välillä ovat kasvaneet viime kuukausina, kun epävarmuus finanssimarkkinoilla on kasvanut. 10 vuoden hyvän luottoluokituksen omaavien yrityslainojen korot ovat jopa prosenttiyksikön korkeammalla kuin viime vuoden pohjalukemissa.

EKP tuskin on valmis suoraan ostamaan yritysten joukkolainoja. Epäsuorasti EKP voi niitä tukea kasvattamalla vakuudellisten joukkolainojen ostoa. Tämä markkina on kuitenkin suhteellisen pieni, ja kun EKP on valmis ostamaan vaan osan lainojen liikkeellä olevasta kannasta tämänkään kautta on vaikea saada suurta vaikutusta aikaan.

EKP:n arsenaalissa on kuitenkin yksi toimenpide, jota voidaan käyttää yritysten lainakorkojen alentamiseen; kohdennettu pitkäaikainen rahoitusoperaatio. Suurin osa yritysrahoituksesta euroalueella tapahtuu pankkien kautta. Rahoitusoperaatio, jossa pankeille tarjotaan pitkäaikaista halpaa rahoitusta sidottuna niiden yritysluotonantoon voisi olla vaikutusta.

Kun kesällä 2014 EKP ilmoitti neljävuotisesta kohdennetusta rahoitusoperaatiosta tätä seurasi selkeä lasku pankkiluottojen kustannuksissa. Tosin yritysten joukkolainojen korot olivat jo aikaisemmin laskussa, joten korkojen laskulle oli muitakin syitä. Nyt paineet ovat ainakin joukkolainakorkojen perusteella pikemmin lievästi pankkien lainakorkojen nousuun.

Vuoden 2014 ohjelman puitteissa pankeilla on edelleen mahdollisuuksia ottaa luottoa. Kun lainat erääntyvät 2018 tällöin on kysymyksessä vain enää parin vuoden lainoista, joiden turvin tuskin kovin hanakasti pitkäaikaisia luottoja myönnetään. Uusi, esimerkiksi viiden vuoden rahoitusoperaatio, voisi olla houkuttelevampi. Tällainen päätös voisi tuottaa finanssimarkkinoilla positiivisen reaktion.

Vielä siis EKP voi tähän asti käyttämillä keinoilla jonkun verran talousnäkymiä. Sen jälkeen vaadittaisiin askelia vielä kauemmas keskuspankin perinteisistä toimintatapoista. Olen näitä mahdollisuuksia pohtinut jutussa Keskuspankin kovemmat keinot. Kynnys näiden käyttöön ottamiseen on korkea. On siten ymmärrettävää, että Draghi Euroopan parlamentissa peräänkuulutti apua muilta politiikan alueilta.

Tarvitaan elvyttäviä, työpaikkoja luovia mutta kuitenkin edes kohtuullisesti taloudellisesti perusteltuja investointeja. Kataisen puuhastelemasta ESIR-rahastosta ei ole viime aikoina kuulunut mitään, ei taida onnistua. Tarvitaan jotain muuta. EKP:n mandaattia pakko vihdoinkin laajentaa, nykyinen korkonarulla työntäminen ei toimi ja varallisuusarvojen pönkittäminen valuu vääriin käsiin.

EKP:n pitää ryhtyä rahoittamaan investointeja, vaikka oma kasvurahasto kuhunkin euromaahan perustamalla. Rahaston koko vaikka 10% euroalueen BKT:stä. Suomen osalta puhuttaiisin tälloin kaiketi noin 20 miljardin hankkeista. Rahoitus käytettävissä vaikka seuraavan 10 vuoden ajan.

Rahasto myöntää pitkiä, jopa 100 vuoden ”korottomia” lainoja. Siis oikeasti 0-korkoisia tai sitten vaikka euroalueen inflaatioon sidotulla korkotasolla (esim. 5 vuoden liukuva keskiarvo).

Hankkeiden tulisi olla erityisen työllistäviä ja euroalueen kilpailukykyä parantavia: tiet, rautatiet, rakennukset, voimalat, tietoliikenne- ja matkapuhelinverkot ym. ja miksei myös koulutus. Ja periaatteena Buy European!

Martin Wolfilla hyvä kolumni FT:ssa liittyen juuri keskuspankkien rahoittamaan finanssielvytykseen. http://www.ft.com/intl/cms/s/0/9b3c71f8-d97f-11e5-a72f-1e7744c66818.html#axzz413pNwE2Y

Käytännössähän konventionaaliset rahapolitiikan keinot on käytetty loppuun ja helikopteriraha alkaa olla ainoa keino (paitsi ehkä NGDP level targeting) seuraavan talouden hidastumisen helpottamiseksi. Eurooppa on elpynyt hyvin verkkaista tahtia viimeiset pari vuotta ja nyt on nähtävissä että Saksan talous hidastuu mikä varmaan vetää muun Euroopan alas mukanaan. Poliittiset päättäjät ovat talouspolitiikan suhteen täysin halvaantuneita. Taakka Mario Draghin harteilla kasvaa entisestään.

Narulla työntäminen ei vain kertakaikkiaan tunnu enää riittävän, tarvitaan EZ fipoa myös. Tämä on kaiketi tällä hetkellä Kataisen hanke mutta mitään isompaa ei liene tähän asti saatu aikaan, ainakaan ei mitään mikä olisi ylittänyt uutiskynnyksen.

Kiitos kommenteista,

Kun keskuspankin keinot alkavat olla vähissä, perustelut finanssipoliittisille elvytystoimille vahvistuvat. Mitään dramaattista muutosta euroalueen finanssipolitiikassa tuskin on kuitenkin näkyvissä, joskin finanssipolitiikan viritys hivenen näyttää kevenevän.

Minun on vaikea nähdä järkeä siinä, että EKP perustaisi oman kasvurahaston. Investointiprojektien valitsemiseen keskuspankilla ei ole sen enempää eritystä kykyä kun toimivaltaa. Toimivaltaa voidaan toki laajentaa, mutta minun on vaikea nähdä perusteluja sille, että päätöksiä julkisista investoinneista siirretään demokraattisesti valituista elimille keskuspankille.

EKP voi toki rahoittaa Kataisen kasvurahastoa, mutta ei lainarahan saanti tällä hetkellä ole rajoittava tekijä. En myöskään kovinkaan paljon luota komissionkaan kykyyn valita investointiprojektia. Uskon kyllä, että rahaa investointeihin kanavoituu tehokkaammin kansallisen poliittisen päätöksentekoprosessien tai pääomamarkkinoiden kautta.

En ymmärrä miten EKP:n tavoitteen muuttaminen tässä tilanteessa kovinkaan merkittävästi auttaisi. Ongelmanahan on, ettei ole luottamusta siihen, että EKP:lla ole keinoja tavoitteen saavuttamiseksi. Tavoitteen muuttaminen jäisi epätoivoiseksi eleeksi.

En tarkoittanutkaan että EKP alkaisi harjoittaa fipoa vaan että ongelma on että EZ tasolla koordinoitua fipoa selvästi tarvittaisiin mutta sitä ei näköjään saada aikaan, ja on käymässä selväksi että EKP ei pysty rapollaan (narulla työntämällä) sitä kompensoimaan.

Jep. Selvennykseksi. Edellinen kommenttini liittyi siihen, että Vesa esitti EKP:lle kasvurahastoa ja Andy nimellisen BKT:n tavoitetta.

EKP:n kasvurahastoa esitän siksi, että valtioiden finanssipolitiikkaa kahlitsee velkaantumis- ja budjettialijäämärajat sekä EU:n/euroalueen aivan surkea päätöksentekoprosessi ja toimintatapa. Eli suoraan sanottuna rahaa painamalla ja investointeihin sitä tuuppaamalla EKP pakottaisi eurotaloudet kasvuun. Euroalueelle tehtäisiin mäkistartti riittävän suurella työntövoimalla. Muodollisesti nämä rahat voisivat olla 100 vuoden korottomia lainoja, eli käytännössä hyvin lähelle ilmaisia avustuksia. Työntö jaksotettaisiin riittävän pitkäaikaiseksi, eli esim. 10 vuodeksi, jotta ylikuumenemista esim. rakennussektorilla ei tapahtuisi.

En ehdottanut, että EKP hallinnoisi rahastoa tai ainakaan valikoisi hankkeita. Tiukka kontrolli sillä pitäisi kuitenkin olla, jotta rahastojen varat eivät päädy kähmivien poliitikkojen ja epärehellisten yrittäjien taskuihin. Tämä riski on suuri erityisesti Etelä-Euroopan maissa.

Kiertäisin pankkisektorin tämän rahoituksen välityksessä. Niille on turha antaa siivua näistä rahoista.

Reaalimaailmassa EKP ei tällaista tule tekemään niin kauan kuin Saksan johto pelkää viimevuosisadalla koetun inflaation uusiutumista. Maailma on hiukan muuttunut niistä ajoista, ja esim. USA:ssa ollaan tässä suhteessa paljon fiksumpia ja joustavampia. Eli ennusteeni on, että Eurooppa jatkaa valitsemallaan tiellä ilman tarvittavia rakennemuutoksia ja suhteellinen kutistuminen taloudelliseksi kääpiöksi jatkuu. Sikäli kun EU ja euroalue yleensä pysyvät kasassa. Toinen vaihtoehto on, että nämä hajoavat ja kukin maa pääsee harjoittaman omaa raha- ja finanssipolitiikkaansa.

Olisiko kenties helpompaa määritellä alijäämä ja budjettirajat uudelleen kun ne kerran estävät finanssipolitiikan käytön ? vai onko ne kiveen hakattu ?

Kiitos kommenteista Vesa ja TNE,

Pelkään pahoin, ettei alijäämärajoja helposti muuteta – mutta niitä voidaan vanhan kunnon EU-malliin noudattaa joustavasti. Siten olisin varovaisen toiveikas siitä, että finanssipolitiikka muuttuu hivenen elvyttävämpään suuntaan.

EKP:n toimivaltuuksien kasvattaminen vaatisi myös samojen poliittisten elinten hyväksyntää ja kynnys olisi varmasti paljon vaikeampi prosessi kun finanssipolitiikan rajojen höllentäminen.

Eikö kuitenkin ole eroa sillä jakaako helikopterirahaa EKP suoraan kuin että sitä jaettaisiin maiden budjettien ja taseiden kautta? Oikeastaan vain ensin mainittu on helikopterirahaa, mutta jälkimmäinen on velkaelvytystä.

Finanssipolitiikkaan liittyy poliittiset toimijat intohimoineen, minkä värinen hallitus kussakin maassa sattuu vallassa olemaan ja ammattiyhdistysliikkeiden jarrutus. Pitäisin parempana, että EKP jakaisin helikopterirahan ilman poliittista väritystä pelkästään talousteoreettisista lähtökohdista toimien. Nykyinen Suomen tilanne on hyvä/huono esimerkki siitä miten surkeassa kunnossa päätöksentekojärjestelmä voi länsimaisessa demokratiassa olla (viittaan yhteiskuntasopimusneuvotteluihin ja rakenneuudistustarpeisiin). Eikä Suomi taida edes olla pahimmasta päästä EU:ssa.

Vesa,

Tämä menee ehkä määritelmäkysymykseksi (joista on turha riidellä) mutta näen helikopterirahan rahapolitiikan ja finanssipolitiikan yhdistelmänä. Keskuspankki lisää liikkeelle laskettua rahan määrää (rahapolitiikkaa) ja sillä maksetaan tulonsiirtoja kansalaisille (finanssipolitiikkaa).

Jos EKP maksaisi ylimääräisen osingon eurovaltioille jotka käyttäisivät rahat menojen kasvattamiseen tämä olisi samalla tavalla rahapolitiikan ja finanssipolitiikan yhdistelmä.

Molemmissa tapauksissa julkinen velka kehittyisi samalla tavalla (eli keskuspankin ”velka”, liikkeelle laskettu rahan määrä kasvaisi, valtioiden ei).

Voidaan sitten olla monta mieltä siitä kuka tekisi viisaamman päätöksen siitä, mihin rahoja käyttää – keskuspankki vai hallitukset. Mistään teknisestä rahapoliittisesta päätöksestä ei olisi kysymys vaan pitkälti kysymyksessä on tulonjakokysymys.

Pitäisikö samaa rahasumma maksaa kaikille euroalueen kansalaisille (mikä suosisi köyhiä maita) vaan jokaisen maan kansalaisille suhteutettuna maan BKT/capitaan? Pitäisikö maksaa aikuisille vaan kaikille kansalaisille, mikä suosisi lapsiperheitä?

Lisäksi olisi valtava hallinnollinen haaste maksaa kaikille euroalueen kansalaisille. EKP:lle pitäisi luoda oma väestörekisteri joka sisältäisi kaikkien kansalaisten tilitiedot…

Itse ajattelin helikopterirahaa vielä laajemmin sisällyttäen esittämäni EKP:n 100 vuoden korottomat lainat siihen mukaan.

En lähtisi jakamaan rahaa kansalaisille, koska suuri osa siitä käytettäisiin niin ettei se päädy elvyttämään eurooppalaista taloutta. Esim. kaukomatkoihin, Kiinassa ym. halpamaissa valmistettuihin tuotteisiin, kansantalouden kannalta haitallisesti vaikkapa päihteisiin tai sitten säästöihin/velkojen poismaksuun.

Käyttäisin EKP:n synnyttämän (laina)rahan julkisiin infra-, rakennus- ja koulutusinvestointeihin niin, että positiiviset vaikutukset tulevat tehokkaasti euroalueella valmistettujen tuotteiden ja palvelujen kysyntään kohdistuen. Suorana vaikutuksena rahat hyödyttäisivät kansalaisia erityisesti työllisyyden nousun kautta. Välillisesti sitten kerrannaisvaikutuksina mm. julkisten talouksien tasapainottumisen myötä positiivisen kasvukierteen myötävaikuttamana.

Olen samaa mieltä Vesan kanssa investoinneista, mielestäni alijäämä rajoitteella on ollut juuri suuri vaikutus meidänkin talouspoliittiseen ajatteluun eli vimmaiseen tasapainoiseen budjettiin pyrkimisen linjaan. Nykyisen pakolaisongelman vallitessa on suuresti hämmästeltävä kuinka poliitikkomme eivät pyri haastamaan tätä sääntöä, onhan täysin selvää, että valtiot tarvitsevat suuremmat resurssit/rahoitus puitteet selvitäkseen tästä kansanliikkeestä.

Elvytys herkästi tuhoaa paineen tarpeellisiin rakenteellisiin uudistuksiin. Mieluiten luvattaisiin elvytys vain vastineeksi sellaisista. Polittisesti vaikea toteuttaa.

Anonyymi,

Tuon argumentin takana olevaa logiikkaa minulla on vaikeata ymmärtää.

Rakenteelliset uudistukset ovat tarpeellisia, jos on joku ongelma (esimerkiksi korkea työttömyys) jota halutaan niillä ratkoa.

Jos elvytys poistaa paineen rakenteellisiin uudistuksiin, se tarkoitta ilmeisesti, että elvytys poistaa ongelman (työttömyyden).

Mutta silloin rakenteelliset uudistukset ilmeisesti eivät olekaan tarpeellisia.

Vai miten ajattelet?