Julkisten korkomenojen lasku jatkuu

Suomen julkisen sektorin korkotaakka on supistunut alimmilleen parinkymmeneen vuoteen huolimatta paisuvasta julkisesta velasta. Syynä tietysti ovat poikkeuksellisen alhaiset korot. Koska julkisen sektorin koronmaksut reagoivat viiveellä korkojen laskuun, korkomenot lähivuosina todennäköisesti alenevat lisää. Julkisen velan reaalikorko voi hyvin tippua ainakin joksikin aikaa negatiiviseksi., jos EKP onnistuu kiihdyttämään inflaatiota tavoitetasolle.

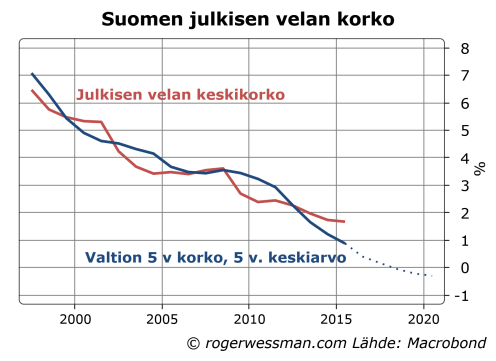

Julkisen sektorin korkomenot ovat viimeisen vuosikymmenen aikana pysyneet suhteellisen vakaina runsaassa prosenttiyksikössä BKT:sta. Vastapainona paisuvalle velalle on ollut korkojen lasku. Jos keksikorko karkeasti arvioidaan jakamalla julkisia korkomenoja velan koolla, korko on kymmenessä vuodessa puolittunut vajaaseen 1,7 prosenttiin.

Uhkana on tietysti, että korkotaakka alkaa paisua, jos ja kun korot jonain päivänä kääntyvät nousuun. Lähivuosina on kuitenkin todennäköisempää, että korkokulut edelleen laskevat. Pääosa julkisesta velasta on pitkäaikaista kiinteäkorkoista velka. Esimerkiksi Suomen valtionvelan keskimääräinen korkokiinnitysaika oli viime vuonna 4,62 vuotta. Keskimäärin siis kestää lähes viisi vuotta, ennen kun korkojen muutos on lyönyt läpi velan korkoluissa.

Yksinkertainen tapa ennustaa korkokulujen kehitystä on siten laskea keskiarvoa viiden vuoden markkinakoroista edeltäviltä viideltä vuodelta. Tällä hetkellä Suomen valtion viiden vuoden korko on pari prosentin kymmenystä alle nollan. Jos korot pysyvät nykytasoillaan julkisen velan keskikorolla on siten hyvin tilaa laskea lähivuosina.

Jos julkisen velan keskikorko laskisi nollaan tietysti julkiset korkomenotkin putoaisivat nollaan. Julkisen talouden alijäämä siis tämän myötä supistuisi prosenttiyksiköllä suhteessa BKT:hen pelkästään tästä johtuen.

Vaikka markkinakorot kääntyisivätkin hitaaseen nousuun julkisen sektorin keskikorot voivat silti vielä jonkun aikaa laskea, kun edellisvuosien korkojen laskun täysi vaikutus lyö läpi.

Paineita korkojen kovin reippaaseen nousuun on tällä hetkellä vaikeata nähdä. Joka tapauksessa voimme olettaa EKP:n pitävän korot nollan tuntumassa, kunnes inflaatio alkaa lähestyä kahden prosentin tavoitetta.

Korkojen nousu ei ole kovin huolestuttava, jos se vain heijastaa inflaation kiihtymistä. Oleellinen mittari korkorasituksesta on velan reaalikorko. Kun inflaatio alentaa vanhan velan arvoa osa koroista voidaan rahoittaa ottamalla uutta velkaa, ilman että velka reaalisesti kasvaisi. Tältä osin osa korkomenoista on todellisuudessa velan lyhennyksiä (vaikka virallisissa julkisen tasapainon laskelmissa tätä ei huomioida). 2015 tosin oli poikkeus, kun kuluttajahintojen lasku päinvastoin nosti velan reaaliarvoa.

Julkisen velan keskikorko on viime vuosina ajoittain jopa ollut alle inflaation, eli reaalikorko on ollut negatiivinen. Jos inflaatio palautuu kohti kahta prosenttia samalla kun julkisen velan keskikorko edelleen jonkun aikaa jopa laskee, reaalikorko todennäköisesti palautuu negatiiviseksi. Tällöin julkisen sektorin velka ei aiheuta rasitetta ollenkaan.

Toki on syytä varautua siihen, että jonain päivänä reaalikorot voivat nousta merkittävästi nykyistä korkeammaksi. Siitä syystä julkista velan ei voi antaa loputtomiin kasvaa. Lähivuosina julkisen velan aiheuttama korkorasitus on kuitenkin talouden pienimpiä ongelmia.

Suomi-neidon 100-vuotisjuhlien lähestyessä ikäneito voisi lukita korkokulunsa vuosisadaksi.

Muut maat ovat jo aloittaneet:

Sveitsi valitsi 42 vuoden maturiteetin valtion velkakirjoilleen.

Ranska ja Espanja suosivat 50 vuoden bondeja (kuponkikorko 3.45%).

Irlanti ja Belgia laskivat liikkeelle 100 vuoden velkakirjat (yield runsaat 2%).

http://www.wsj.com/articles/long-dated-bonds-find-favor-as-investors-try-to-dodge-negative-yields-1462978982

Itse rullaisin valtion velkakelloa heti 99 v. eteenpäin. Velka on veljenpojanpoika maksettaessa.

Vai panisiko Suomi paremmaksi – perpetuaaleilla?

Hyvä kommentti jälleen Juha,

Tosiaan, vaihtoehtona sille, että annetaan korkojen edelleen laskea on se, että vähennetään riskiä korkojen noususta tulevina vuosina. SKannatta kuitenkin aina tarkkaan punnita hyötyä pienemmästä epävarmuudesta tulevista koroista, kustannukseen korkeampien korkokustannusten muodossa.

Suomen korot ovat hivenen alle Ranskan, ja Ranskan 50 vuoden korko on runsaat 1,8 prosenttia. Eli suurin piirtein viime vuoden keskiarvotasolle Suomen valtio voisi todennäköisesti ottaa lainaa 50 vuodeksi.

Toisaalta kysyntä näin pitkistä lainoista on rajattu, joten kovin suurta osaa velasta tuskin pystytään kohtuullisella korolla muuttamaan näin pitkäkestoiseksi.

Kiitos. Tosi on – kovin suurta kysyntää ”eläkeläisbondeille” tuskin tulee. Mutta tilaisuus on historiallinen ja mahdollisuudet monet.

Velkasalkun duraatiota kannattaisi pidentää nyt pienemmissä ja pidemmissä erissä. Valtio voisi rakentaa helpohkosti ”ikuisuuteen” jatkuvan korkokäyrän.

Pisin valtion laina taitaa toistaiseksi olla 16-vuotinen. Siitä on hyvä jatkaa: 20-, 30-, 40- ja 50-vuotisilla lainoilla. Saattaisipa 100-vuotinen velkakirjakin olla mahdollisuuksien rajoissa. Tai perpetuaali. Yalen yliopisto kerää korot vuoden 1648 perpetuaalista (Hollannin vesineuvostolta Lekdijk Bovendamsta?), ja Iso-Britannia lyhentää South Sea Bubblen peruja olevia konsoleita.

http://www.ft.com/fastft/2014/10/31/uk-repay-loans-from-wwi-south-sea-bubble/

Toisaalta tarjontaa voisi laventaa erityyppisiin bondeihin. Esimerkiksi erilaisiin indeksisidonnaisiin velkakirjoihin (mm. inflaatiosuojatut jvk:t).

Näin velkamarkkinoista tulisi kristallipallo, jota vasten voisi peilailla vaikkapa inflaatio-odotuksia tai Suomi-neidon odotettavissa olevaa elinikää.

Valtionkonttorin kuviosta näkyy, että suurin osa valtionlainoista pitää kuolettaa / uusia 10 vuoden sisällä. Sen 16-vuotisen bondin lisäksi kuviossa näkyy sarjalainan lyhennys (runsaat 4 miljardia) vuoden 2042 kohdalla. Olisikohan 30 vuoden bondi?

http://www.treasuryfinland.fi/fi-FI/Tilastot/Riskienhallinta/Valtionvelan_kuoletukset

Jos lainaa otettaisiin enemmän kuin erääntyvien velkojen kuoletus vaatii, niin mitä varten? Homekoulujen rakennusvelka, teiden korjausvelka, kasvukeskusten asuinrakennusboomi, merivoimien laivue 2020, Hornetien korvaaminen,…

Kerta kiellon päälle.

FT / John Kay (17.5.2016): Smoke, mirrors and helicopter money

“When the smoke and mirrors are set aside, the reality is again clear: helicopter money is deficit financing funded by short-term borrowing.

Unconventional monetary policy is in; Keynesian fiscal expansion is out. Even if they are the same thing.

A better idea still would be deficit financing funded by long-term borrowing. When real interest rates on 50-year maturities for sovereign bonds are roughly zero, there is little reason to worry about the fresh debt this imposes on our children.”

Milloin ministeriö herää? Velkakello ei pärähdä, kun korkokulut eivät värähdä.