Voivatko alhaiset korot nostaa säästämistä?

Voiko alhaisilla koroilla paradoksaalisesti olla säästämisastetta nostava vaikutus, päinvastoin kun mitä keskuspankit tavoittelevat? Teoreettisesti tämä on mahdollista, jos säästäjät riittävän vahvasti kompensoivat olemattomia korkotuloja lisäämällä säästöjään. Käytännössä tämä vaikuttaa kuitenkin hyvin epätodennäköiseltä

LähiTapiolan ekonomisti Timo Vesala esitti viime viikolla twitterissä kolme mahdollista sivuoiretta kevyestä rahapolitiikasta mukaan lukien huolen siitä, että ”negatiiviset korot yhdistettynä ikääntyvään väestöön …saattavat nostaa säästämisastetta”

Suomen Pankin Hanna Freystätter vastasi osittain toteamalla mm. että säästäjien saamat reaalituotot ovat olleet kohtuullisen hyviä. Korkojen lasku on nostanut osakekursseja ja muun varallisuuden arvoa. Sijoittajien varallisuuskehitys ei siten kokonaisuudessaan ole antanut syytä kasvattaa säästämistä.

Tämä varallisuusvaikutus on kuitenkin kertaluonteinen. Varallisuusarvot reagoivat korkojen muutokseen. Jos korot jäävät pidemmäksi aikaa alhaiseksi, varallisuuden nousu jää vääjäämättä ennen pitkää korkotason varjoon. On syytä pohtia, muuttaako tämä tilannetta.

Kannustin- ja tulovaikutus

Korko on palkkio siitä, että lykkää ostoa tulevaisuuteen. Tämän perusteella yleisesti ajatellaan, että korkojen lasku vähentää säästämistä.

Säästäjälle korkojen lasku tarkoittaa tulojen laskua. Tämä voi saada säästäjää päinvastoin supistamaan kulutustaan, etenkin jos hän on huolissaan siitä, että korkojen laskun jälkeen säästöt eivät kartu sitä vauhtia kuin hän toivoisi.

Periaatteessa on siten mahdollista, jos säästäjien tulojen laskun aiheuttama vaikutus dominoi, että korkojen lasku todellakin vähentäisi kulutusta. Aivan kuten ns. Giffenin hyödyke, jonka hinnan nousu kasvattaa kysyntää, tämä on hauska ajatus, joka tuskin on enemmän kuin teoreettinen kuriositeetti.

Velallisiakin syytä huomioida

On syytä muistaa, että korkoja maksavia velallisia on maailmassa vääjäämättä täsmälleen yhtä paljon kuin korkotuottoa saavia säästäjiä. Korkojen laskun säästäjien ostovoimaa vähentävä vaikutus on täsmälleen yhtä suuri, kuin sen velallisten ostovoimaa kasvattava vaikutus.

Jotta korkojen vaikutus käytettävissä oleviin tuloihin vähentäisi kulutusta, säästäjien pitäisi reagoida muutokseen rajummin kuin velalliset. Tämä vaikuttaa hyvin epätodennäköiseltä. Päinvastoin arvelisin. että velalliset ovat herkempiä hyödyntämään velkakulujen laskun antamaa mahdollisuutta kasvattaa kulutustaan. Pääosin varakkailla korkotulojen saajilla on vähemmän syytä reagoida tulojen heilahteluihin. Siten se, että koronlasku on tulonsiirto säästäjiltä velallisille, todennäköisesti vahvistaa kulutusta lisäävää vaikutusta.

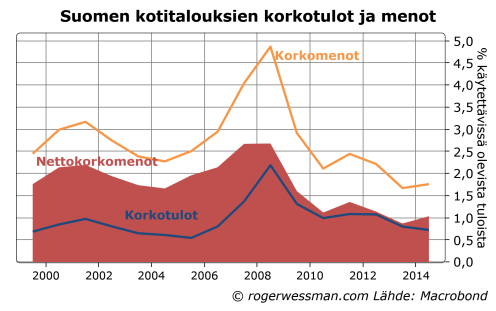

Suomalaiset kotitaloudet ovat selkeästi hyötyneet enemmän velkakorkojen laskusta kuin ne ovat menettäneet korkotulojen vähenemisestä.Tämä johtuu vaan osin siitä, että suomalaisilla kotitalouksilla on enemmän velkaa kuin talletuksia ja muita korkosaatavia. Se heijastaa myös sitä, että pankkien korkomarginaalit ovat kaventuneet, kun markkinakorkojen laskua ei ole pystytty siirtämään jo nollassa oleviin talletusten korkoihin. Tämä tietysti viime kädessä nakertaa pankkien osakkaiden tuloja. Tämäkin tulosiirto on pois suhteellisen varakkaalta ryhmältä, jonka kulutus tuskin merkittävästi tästä supistuu.

Keskuspankeilla on toki olla syytä huoleen siitä, että korkojen laskun elvyttävä vaikutus on liian heikko. Tuskin se kuitenkaan vaikuttaa väärään suuntaan kasvattamalla säästämistä.

”On syytä muistaa, että korkoja maksavia velallisia on maailmassa vääjäämättä täsmälleen yhtä paljon kuin korkotuottoa saavia säästäjiä. Korkojen laskun säästäjien ostovoimaa vähentävä vaikutus on täsmälleen yhtä suuri, kuin sen velallisten ostovoimaa kasvattava vaikutus.”

Ostovoimasta puhuttaessa puhutaan kai yleensä nimenomaan kotitalouksien tai kuluttajien ostovoimasta, mutta velallisia ja velkojia voivat olla muutkin. Vaikka antolainauksen kokonaismäärä maailmassa on yhtä suuri kuin velkojen määrä, kotitalouksien/kuluttajien ostovoimaan sama tilanne ei automaattisesti päde. Suomessa viime vuosina velkojen määrät ovat kasvaneet mm. valtiolla, kunnilla, kotitalouksilla sekä yrityksillä, mutta eri tahtia. Velkojina ovat toimineet edellä mainittujen lisäksi mm. EKP, eläkeyhtiöt ja säätiöt. Ainakin lyhyellä aikajänteellä korkomuutoksesta seuraava, korkoa maksavien kotitalouksien ostovoiman muutos voinee olla erisuuri kuin korkotuloja saavien kuluttajien ostovoiman muutos. Vai olenko ymmärtänyt jotain väärin?

Kiitos kommentista RET,

Olet tietysti oikeassa siitä, että kaikki velkojat ja velalliset eivät ole kotitalouksia, ja kotitalouksien ostovoima voi siten muuttua (kuten esimerkissäni Suomen kotitalouksien kohdalla todellakin on tapahtunut).

Kun kirjoitin ajattelin ostovoimaa hivenen yleisempänä käsitteenä. Eli että esimerkiksi yrityksellä, säätiöllä ja valtiollakin voisi olla ostovoima.

Toisaalta voi ajatella myös asiaa niin, että yrityksen korkotulot viime kädessä on omistajien tuloja. Valtion korkomenot ovat viime kädessä veronmaksajien korkomenoja. Siinä mielessä kaikki velat ja saatavat ovat viime kädessä joidenkin ihmisten saatavia ja velkoja. (Säätiöillä ei tosin ole ketään omistajaa tai yksiselitteistä edunsaaja.)

Mainitset keskuspankin velkojana. Keskuspankilla, kuten muilla pankeilla, on kuitenkin melkein yhtä paljon velkaa kuin velkasaatavia. Olen selittänyt keskuspankin luotonantoon liittyvän rahoituskuvion mm tässä.

Noinhan se tosiaan on, että kirjanpidollisesti keskuspankkienkin rahoitus pohjautuu pitkälti velkaan itsekin. EKP:n antaessa rahaa esimerkiksi eurovaltioille (valtiolainaostojen kautta) keskuspankki samalla synnyttää kirjanpitoonsa myös itselleen velkaa. Mitä enemmän velkakirjoja ostetaan keskuspankin taseeseen, sitä isommaksi keskuspankin tase paisuu.