Globaalin velkaantumisen jatkuva nousu

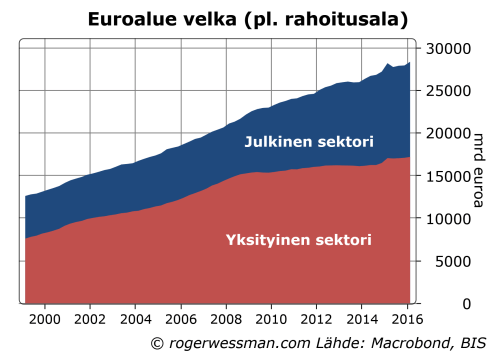

Ekonomiska Samfundets Tidskrikft:in uusimmassa numerossa kirjoitan globaalin velkaantumisen jatkuvasta noususta: Sparandeöverskott bakom stigande skuldsättning. Velan kasvu tuskin ollenkaan on hidastunut finanssikriisin jälkeen. Se on lähinnä siirtynyt yksityiseltä sektorilta julkiselle sektorille sekä maantieteellisesti kehittyneistä maista kehittyviin maihin (etenkin Kiinaan). Velkaantumisen jatkuva nousu ei ole mikään yllätys. Velkaantuminen on korkosijoituksiin suuntautuvan säästämisen peilikuva, ja kriisi on entisestään kasvattanut tätä säästämistä. Selitän myös miksi säästämisylijäämä pakottaa keskuspankkeja pitämään korot alhaisina, ja miten alhaiset korot jarruttavat velkaantumisasteen nousua.

Samassa lehdessä Suomen Pankin tutkija Mikael Juselius tarkastelee asiaa toisesta näkökulmasta artikkelissa Är låg inflation och tillväxt här för att stanna?. Hän torjuu selityksiä nykyisille alhaisille koroille jotka perustuvat rakenteellisesti hitaaseen talouskasvuun ja säästämisylijäämään. Sen sijaan, hän näkee korkean velkaantumisen itsessään syynä alhaisille koroille. Hän tuo esiin sen, että velanhoitokulut ovat talouden kysyntää jarruttava tekijä. Kun velkaantumisaste on korkea, pienikin korkojen nostaa velanhoitokuluja merkittävästi, ja siten jarruttaa talouskasvua rajusti. Siten korkea velkaantuminen pakottaa keskuspankkeja pitämään korot alhaisina, jotta talous ei ajautuisi taantumaan.

Itse en näe Juseliuksen esittämien tutkimustulosten olevan ristiriidassa oman näkemykseni kanssa, vaan pikemmin ovat hyvä täydennys. Hänen kuvaama prosessi on osa siitä talouden dynamiikasta, joka varmistaa, että korot pysyvät alhaisina. Se ei kuitenkaan voi olla täydellinen selitys, koska se jättää avoimeksi, miksi velkaantumisaste on noussut. Velkaantumisasteen nousu sen sijaan selittyy hyvin korkealla säästämishalukkuudella ja hitaalla talouskasvulla. Ne ovat kaksi tärkeätä osaa yksinkertaisessa velkaantumisasteen kehittymisen kaavassa, jota esitän omassa artikkelissani.

Niille, jotka eivät lue toista kotimaista kieltä olen aikaisemmin kirjoittanut aiheesta moneen otteeseen mm. pohtinut syytä alhaisille korille: Miksi alhaisten korkojen aika?, tarkemmin miten säästämisaste liittyy keskuspankkikorkoihin: Alhaiset korot ja virheinvestoinnit ja miten säästämisaste määrää velkautumisen Luoko luotonanto aina oman rahoituksensa? erityisesti Kiinan tapauksessa Kiinaan velan kasvun takana korkea säästäminen. Mikael Juseliuksen tutkimusta aiheesta löytyy englanniksi: Monetary policy, the financial cycle and ultra-low interest rates.