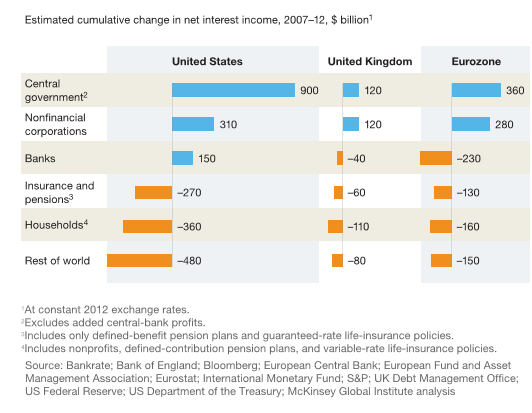

Valtiot ja yritykset hyötyneet alhaisista koroista

McKinsey on julkaissut raportin, QE and ultra-low interest rates: Distributional effects and risks, joka pohtii keskuspankkien toimien vaikutusta. Raportti sisältää kuvion, joka kiteyttää miten eri talouden sektoreiden korkokate on muuttunut vuodesta 2007. Kuvio kiteyttää sen, että alhaisista koroista ovat odotetusti hyötyneet suuret velalliset (julkinen sektori ja yritykset). Laskun ovat maksaneet kotitaloudet ja Euromaissa ennen kaikkea pankit.

Lähde: McKinsey

Yhdysvalloissa pankkien korkokate on McKinseyn laskelmien mukaan parantunut. Tämä on hyvä muistutus siitä, että korkotulojen- ja menojen muutos kertoo muustakin kun korkojen laskun vaikutuksesta. Finanssikriisin jälkeen pankit ovat kasvattaneet lainojen korkomarginaaleja, mikä on vaimentanut nollaan laskeneiden korkojen vaikutuksen.

Yllä olevaa taulukkoa ei missään tapauksessa pidä tulkita hyvänä arviona keskuspankkien toimien vaikutuksesta. Tätä todetaan raportissakin, vaikka raportin otsikko voisi antaa toisen vaikutelman.

Ongelmana tietysti on se, että korot olisivat muuttuneet vuodesta 2007 ilman keskuspankin toimiakin. Voimme vain arvata millä tasolla korot olisivat ilman keskuspankkien poikkeustoimia. Euroalueen kriisimaiden pankkien korkorasitus olisi lentänyt pilviin ilman keskuspankin tukitoimia. Yhdysvaltain valtionlainojen korot puolestaan luultavasti olisivat tänään nykyisempiäkin alempia, jollei keskuspankin aggressiiviset toimet olisivat parantaneet talouden kasvunäkymiä.

Hmm.

Ovatko keskuspankin toimet parantaneet talouden kasvunäkymiä?

Toivottavasti? – En ole vakuuttunut siitä, että olisimme menossa parempaan suuntaan.

FED QE toimet saavat kritiikkiä siitä mitä se oikeasti saa aikaan? – tähän asti vain nousevia finanssi assettien hintoja.

Onko se sitten hyvä ?

Mikäli talouttaa stimuloimalla ja laskemalla korot nollaan ei saada aikaan kasvua niin voidaanko pohtia QE toimenpiteiden tehokkuutta?

Ongelmana ovat nousseet finanssi-assettien hinnat ja laskeneet tulevaisuuden tuotto-odotukset. (Jotkut ovat sitä mieltä, että osakkeiden tulevaisuuden tuotto-odotus olisi 4 %. ).

Näyttää siltä, että FEDin pitää keksiä uusia innovatiivisia keinoja parantaakseen talouden toimintaa.

Hei Matti!

En allekirjoita sitä että QE toistaiseksi on saanut aikaan vain nousevia finanssiassettien hintoja.

On tietysti mahdotonta varmuudella todistaa mitä vaikutusta USA:n keskuspankin toimilla on ollut, koska voimme vain tehdä valistuneita arvauksia siitä miten talous olisi kehittynyt ilman keskuspankin tukitoimia.

USA:n talous on kuitenkin viime vuosina kasvanut verrattain vakaasti, huolimatta kaikkia talouskasvua jarruttavat tekijät. Taloutta on jarruttanut m. syvän finanssikriisin jälkeinen edelleen korkea epävarmuus tulevaisuudesta, finanssipolitiikan kiristyminen veronkorotusten ja menoleikkausten kautta sekä jatkuva poliittinen kiistely joka on ajoittain lamauttanut liitovaltion toiminta. Muualta maailmalta USA:n talous ei paljon vetoapua ole saanut, etenkin eurokriisin toimiessa maailmantaloutta jarruttavana tekijänä.

Selkeimmin elvyttävä vaikutus näkyy asuntomarkkinoiden ja asuntorakentamisen toipumisessa.

En ymmärrä miksi finanssiassettien hintojen nousu ja tuotto-odotusten lasku olisi sinällään ongelma. Päinvastoin. Osakkeiden tuotto-odotusten laskuhan tarkoittaa, että yrityksillä on mahdollisuus saada osakemarkkinoilta rahoitusta investointeihin halvemmalla. Korkeammat varallisuusarvot myös nostaa halukkuutta investoida ja kuluttaa.

Lopuksi ei edes pidä paikkansa, että kaikkien finanssi-assettien hinnat olisivat nousussa. Huomionarvoista on, että nimenomaan keskuspankkien suoraan ostamien valtionlainojen arvot ovat viimeisen vuoden aikana laskeneet. Korot ovat pohjalukemistaan nousseet. Tämä ei ole sopusoinnussa sen käsityksen kanssa, että finanssimarkkinoiden viimeisen vuoden nousu johtuisi korkojen ja tuotto-odotusten laskusta

Osakemarkkinoiden nousu yhdistettynä nouseviin korkoihin kielii sen sijaan siitä, että sijoittajat näkevät talousnäkymien parantuneen.

Toinen asia sitten on, onko finanssimarkkinoiden optimismi perusteltu. Vaikka olisikin, talousnäkymien paraneminen ei välttämättä johdu Fedin toimista. Olisin kuitenkin taipuvainen uskomaan, että optimismi on perusteltu ja että keskeisenä syynä on Fedin politiikka.

PS. 4 % kuulostaa minusta aika alhaiselta arviolta osakkeiden tuotto-odotuksesta. Karkeana nyrkkisääntönä osakkeiden pitkän aikavälin odotettu tuotto on: nykyiset voitot/osakekursseihin + voittojen odotettu kasvu. Amerikkalaisten osakkeiden viimeisen vuoden voitot ovat hiukan yli 5 % osakekurssista, joten jotta päästäisiin neljän prosentin tuotto-odotukseen odotettu voittojen kasvu pitäisi olla -1 % vuodessa.

Muutama kommentti ennen MI2 alkua….

”En ymmärrä miksi finanssiassettien hintojen nousu ja tuotto-odotusten lasku olisi sinällään ongelma.”

– Niin eikai ylipäänsä olekkaan, mutta FEDille se on ongelma, josta sitä kritisoidaankin ja josta ” morfiini-kommentti jountuu”. FEDin työkalupakki on tyhjä. Korot on nollassa, QEta pyöritetty sekä tase paisutettu. Mitäs käy sitten jos talouteen tuleekin ns. uusi downturn? Samalla kun mitään oikeasti näkyvää talouden parantumista ei ole saatu tukitoimilla aikaan, niin toimiiko talous ilman tukitoimia QEta ollenkaan? … Samalla QE teho ” se morfiini siis” alkaa olemaan addiktoituneelle potilaalle arkipäiväinen kaffiplörö…

”finanssimarkkinoiden viimeisen vuoden nousu johtuisi korkojen ja tuotto-odotusten laskusta”.

Kyllä johtuu.

”Osakemarkkinoiden nousu yhdistettynä nouseviin korkoihin kielii sen sijaan siitä, että sijoittajat näkevät talousnäkymien parantuneen.” .”optimismi on perusteltu ja että keskeisenä syynä on Fedin politiikka.”

Usko on aika vankkaa. Katsotaan asiaa lähemmin kun saamme todellista markkinaliikettä, kun ja jos FED aloittaa taperin toimenpiteet.. toimiiko US- talous ilman tekohengitystä?

Itse arvioisin, että ei vielä pitkään aikaan. Korot pysynee nollassa tovin – tyyliä viisi vuotta, pitkät korot nousevat ja laskevat inflaatio odotusten ja QE ohjelmien spekulaatiossa, mutta eivät pääse nousemaan merkittävästi. Osakemarkkinoilla syntyy kauhuntila QE ja talouden toiminnan välimaastoon joka lisää volaa. Tulee vaikeat ajat finanssimarkkinoille.

Nyt alkaa MI2 ja tomppa hurjastelee… goda go.

Hei Matti!

Jaan arvion, että keskuspankin ohjauskorot vielä pysyvät nollassa monta vuotta. Yellenin valinta Fedin johtoon vahvistaa tätä uskoa.

Sen sijaan en ymmärrä miten finanssimarkkinoiden viimeisen vuoden nousu voi johtua korkojen laskusta, kun korot ovat nousseet?

Minua ärsyttää kuvainnollisisissa vertailuissa juuri tällainen löysä päättely joka toimii analyysin korvikkeena : ”Samalla QE teho ” se morfiini siis” alkaa olemaan addiktoituneelle potilaalle arkipäiväinen kaffiplörö…

Yhtä hyvin voidaan sanoa, että päivittäinen D-vitamiini jatkuvasti pitää terveenä. Kuvainnollisilla vertauksilla ei talouden toimintaa ymmärrä.

Fedin työkalupakki on kaukana vielä tyhjästä. Ohjauskorot ovat nollassa, mutta kymmenen vuoden valtionlainojen korko on 2,7 prosenttia. Eli ostamalla pitkiä valtiolainoja voidaan vielä elvyttää.

Japanin keskuspankki on tänä vuonna osoittanut, että keskuspankilla vielä on keinoja silloinkin, kun pitkien valtionlainojen korot ovat lähes nollassa.

Hei,

Ohessa lainaus ”isoilta pojilta”. Turhaa sitä tässä alkaa savoksi kääntämään.

”Quantitative easing today is driving asset prices to unsustainable levels, without stimulating much additional activity. That leaves a much clearer tradeoff between driving up asset prices today and lowering future returns (the price of which will be paid in the future). During the crisis period, that was much less the case, because pulling forward returns from the future (i.e., raising prices) was then also creating future earnings growth (by helping to normalize the economy).

The dilemma the Fed faces now is that the tools currently at its disposal are pretty much used up, in that interest rates are at zero and US asset prices have been driven up to levels that imply very low levels of returns relative to the risk, so there is very little ability to stimulate from here if needed. So the Fed will either need to accept that outcome, or come up with new ideas to stimulate conditions.

We think the question around the effectiveness of continued QE (and not the tapering, which gets all the headlines) is the big deal. Given the way the Fed has said it will act, any tapering will be in response to changes in US conditions, and any deterioration that occurs because of the Fed pulling back would just be met by a reacceleration of that stimulation. So the degree and pace of tapering will for the most part be a reflection and not a driver of conditions, and won’t matter that much. What will matter much more is the efficacy of Fed stimulation going forward.

In other words, we’re not worried about whether the Fed is going to hit or release the gas pedal, we’re worried about whether there’s much gas left in the tank and what will happen if there isn’t. ”

Väitettä ei todisteta oikeaksi osoittamalla, että joku on sanonut sen englanniksi.

Noh, noh ?

Pointti olikin esittää ajatuksen lähde sellaisenaan, jos vaikka siitä jäi uupumaan jokin yksityiskohta.

Väite on hyvin perusteltu, tutkittu ja väitteen takana on rahaa liossa. Itse asissa sinulla on ehkä velvollisuus nyt kertoa väitteen vasta-argumentit tai olla toista mieltä.

Mielellään kuulisin, tai voit osoittaa linkin.

PS.

Olen havaitsemassa lievää ärsyyntymistä esittämästäni kritiikistä.

Minusta on erikoista havaita yliluottavaista ja ehkä omahyväistä ”oikeassa olemista”. Itse olen oppimut, ettei sitä virhettä kannata tehdä, ainakaan markkinoilla.

Jos ei ole markkinoilla voi olla mitä mieltä vaan kun se ei maksa mitään.

Voi olla, että olen väärässä. Ei olisi ensimmäinen kerta. Mutta jos samaa argumenttia toistetaan englanniksi, niin ei minulla siitä mitään uutta sanottavaa ole.