Miksi alhaisten korkojen aika?

Alhaiset korot eivät näytä olevan vain tilapäinen talouden suhdanteista johtuva ilmiö. Säästämisinto on monesta syystä kasvanut ja investointihalukkuus laantunut. Osittain tämä johtuu tekijöistä, joiden vaikutus tulee jatkumaan tai jopa vahvistumaan tulevina vuosikymmeninä. Reaalikorkojen täytyy siksi pysyä matalina pitkään, jotta talouden pyörät pyörisivät.

Investointihalukkuus hiipunut

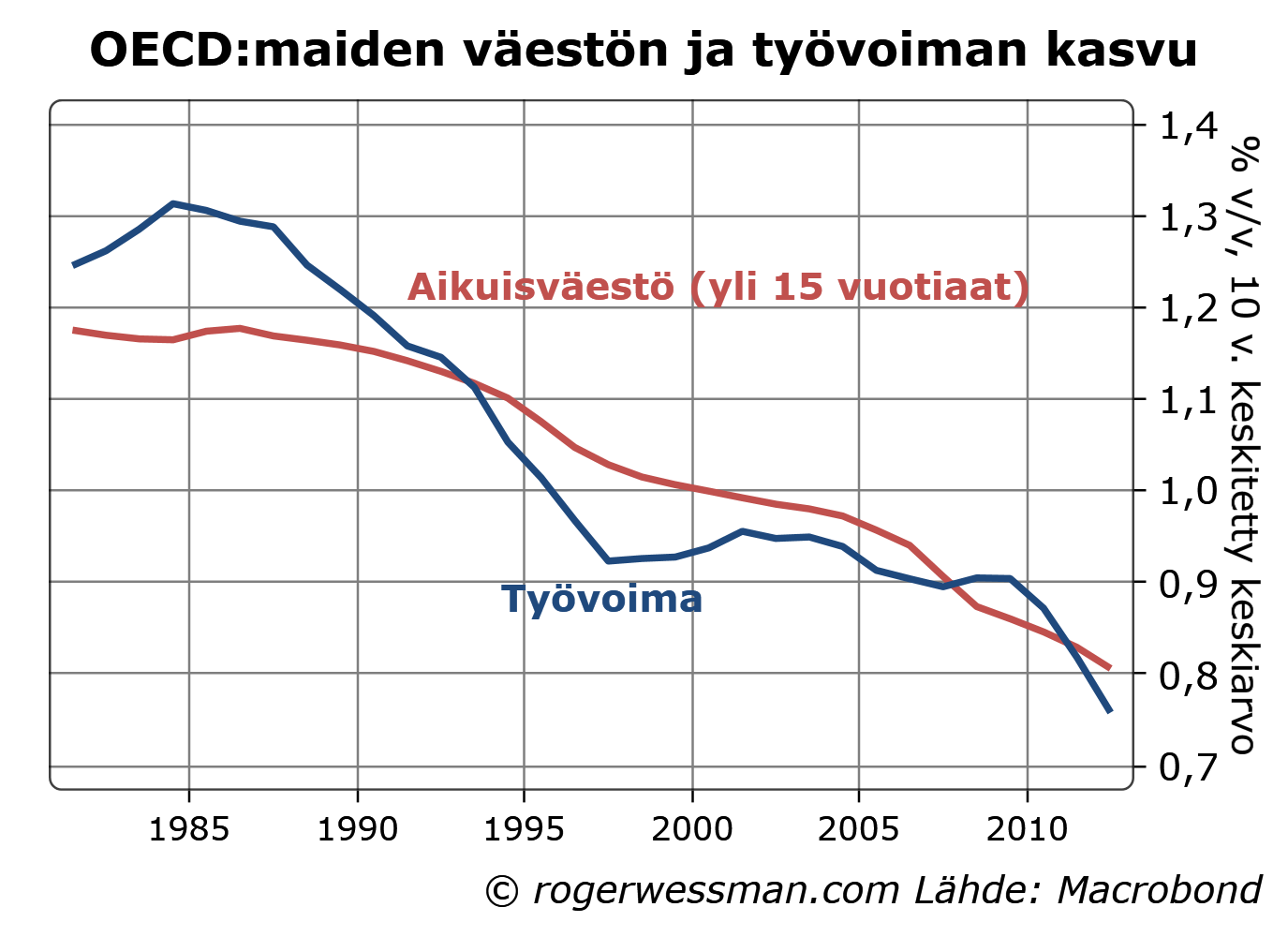

Vahvin syy olettaa investointihalukkuuden hiipuneen on demograafinen: hidastuva väestön kasvu. Hitaampi väestön kasvu tarkoittaa esimerkiksi pienempää tarvetta asuntojen rakentamiseen: yhä suurempi osa väestöstä voi ottaa käyttöön aikaisemmilta sukupolvilta perittyjä asuntoja. Hidastuvan väestön kasvun myötä talouskin kasvaa hitaammin. Tällöin on vähemmän tarvetta investoida kapasiteetin lisäämiseen kaikilla toimialoilla.

Toinen mahdollinen syy alentuneeseen investointihalukkuuteen on rakenteellinen muutos teollisuusyhteiskunnasta tieto- ja palveluyhteiskuntaan. Raskaiden investointien aika on kerta kaikkiaan ohi. Ehkä tämän suhteen kysymyksessä ei niinkään ole se, että investoinnit ovat vähentyneet, kun se että esimerkiksi kaikki IT-investoinnit eivät ole näkyneet tilastoissa.

Kiristyvä rahoitusalan sääntely voidaan myös laskea investointihalukkuutta vähentäviin tekijöihin. Annetulla riskittömän koron (tai euribor-koron) tasolla lainanottajan maksama korko on entistä korkeampi, kun kiristyvä sääntely nostaa luottolaitosten kustannuksia ja niiden perimiä marginaaleja.

Säästämisinto kasvanut

Säästämistä on viime vuosikymmenien aikana kasvattanut sodan jälkeisten suurten ikäluokkien ikääntyminen. Suuret ikäluokat ovat olleet siinä iässä jossa säästäminen on korkeinta, eläkeelle siirtymisen lähestyessä. Tältä osin käänne on nyt tapahtumassa. Kun suuret ikäluokat ovat siirtymässä tai jo siirtynet eläkeläisiksi ne siirtyvät samalla säästäjistä säästöjen purkajiksi.

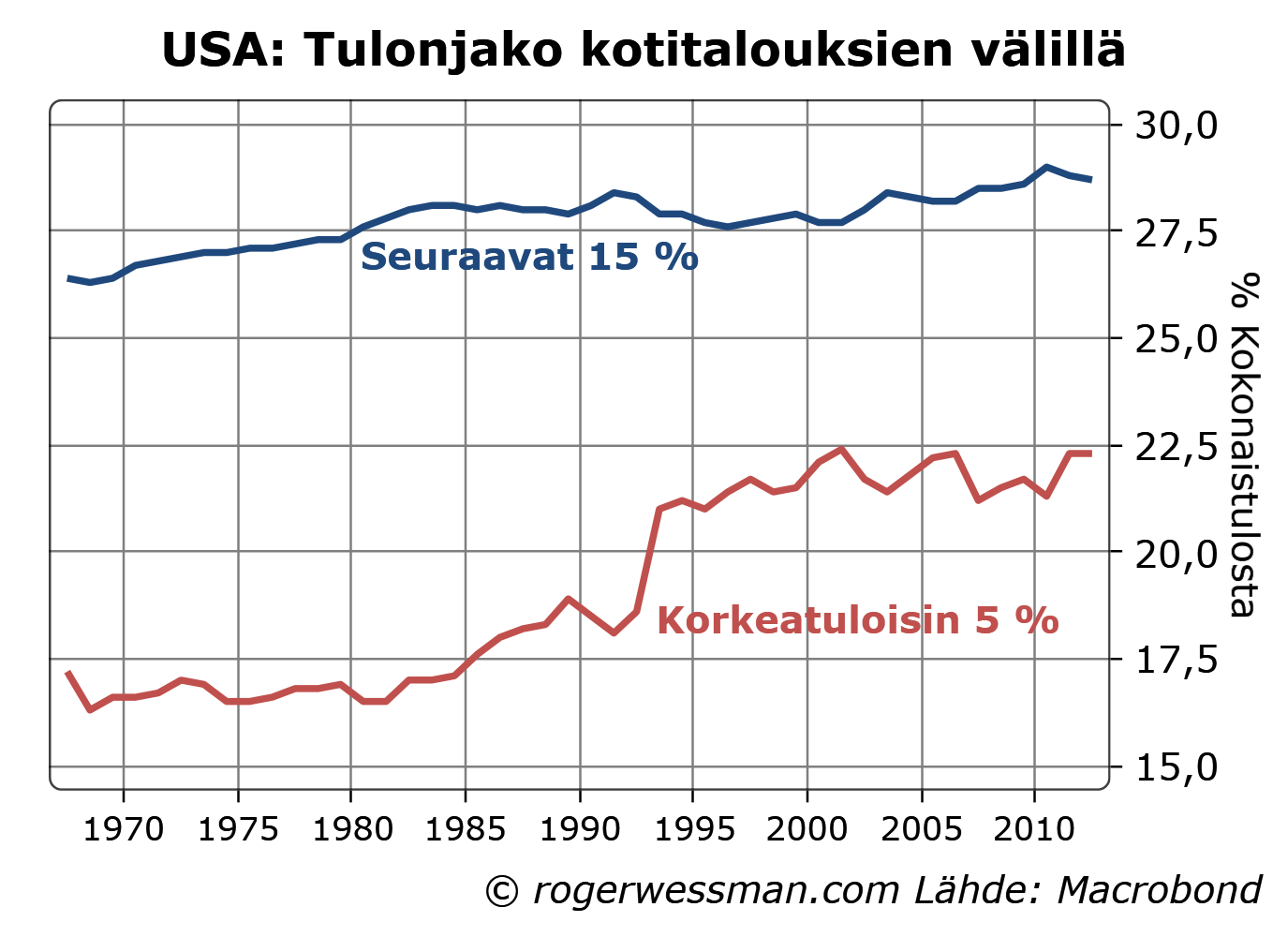

Toinen säästämistä kasvattanut tekijä ovat kasvaneet tuloerot. Varakkaat säästävät tuloistaan suuremman osan kun köyhät.

Säästämistä kasvatti viime vuosikymmenellä myös Aasian ja öljyntuottajamaiden kasvaneet ylijäämät, jotka valuivat länsimaiden finanssimarkkinoille. Tältä osin tilanne on jo muuttunut. Näiden maiden ylijäämät ovat voimakkaasti supistuneet viime vuosina kun öljyn hinnan nousu on taittunut ja Kiinassa ja Japanissa elvytystoimilla on säästämisylijäämää nakerrettu. Toisaalta bruttosäästäminen on Kiinassa edelleen korkea, ja kiinalaisten investointien luoma ylikapasiteetti monilla teollisuuden aloilla vähentää investointien kannattavuutta muualla maailmassa.

Talouden syvä taantuma on entisestään painanut tasapainokorkoa alaspäin. Investointitarpeet ovat alhaiset kun kysyntä on heikentynyt, ja nakertunut luottamus tulevaisuuteen kasvattaa halukkuutta laittaa rahaa sukanvarteen. Nämä ovat suhdanneluonteisia tekijöitä, joiden vaikutus lähivuosina toivottavasti hellittää.

Eli kiteyttäen, jotkut korkoja alaspäin viime vuosikymmenellä painaneet tekijät (Aasian ja öljyntuottajamaiden ylijäämät sekä suurten ikäluokkien nouseminen korkeamman säästön ikään) ovat historiaa. Suhdanneluonteisten tekijöiden vaikutus todennäköisesti hellittää.

Väestön kasvun hidastuminen vaikuttaa todennäköisesti yhä vahvemmin tulevina vuosina, eikä ole mitään erityistä syytä olettaa tuloerojen palautuvan aikaisemmille tasoilleen. Siksi olettaisin, että vaikka tasapainokorko nykytasoltaan nousee se tulee pysymään pitkään alhaisena.