Menojen lisäys ja velkaantumisen ura

Keskustelu julkisten menojen vaikutuksesta velkaantumisasteeseen on jatkunut kommenteissa ja muualla. Professori Patomäki on jo blogissaan ehtinyt tulkita kaikki esitetyt näkemykset (jopa minun) jollain tavalla hänen kantaa tukeviksi.

Olemme toki yksimielisiä siitä, että julkisten menojen kasvattaminen voi ennen pitkää alentaa julkista velka-asetta, jos niillä on tarpeeksi suuri taloutta pysyvästi vahvistava vaikutus. Läheskään kaikki julkiset menot tai investoinnit tuskin tätä ehtoa täyttää, kuten Patomäki näyttää olettavan. Kohtuullisesti tuottavankin investoinnin vaikutus voi lisäksi helposti kääntyä velkaantuneisuusastetta alentavaksi vasta vuosikymmenien kuluttua.

Allan Seuri tuo blogissaan Kerroinvaikutus ja velkaantumisaste ja Jaakko Kiander kommentissaan tässä blogissa esiin sen, että julkiset investoinnit voivat maksaa itsensä takaisin, jos otetaan huomioon muitakin vaikutuksia kuin kerroinvaikutus. Kiander esittää yksinkertaisen laskuesimerkin:

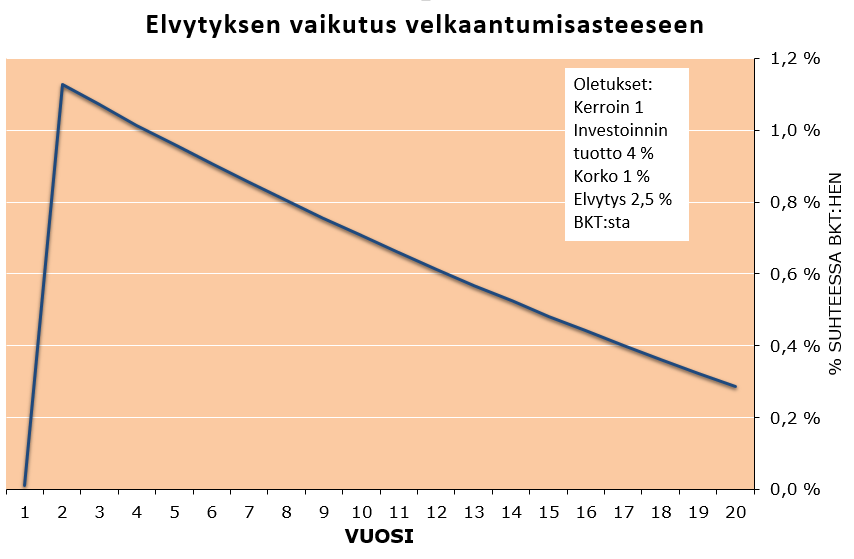

”Ajatellaan taloutta, jossa bkt on 200 mrd ja julkinen velka 100 mrd, bkt:n trendikasvu ja korkotaso 1 % ja lisäksi taloudessa on riittävästi vapaita resursseja (U > NAIRU). Toteutetaan nyt 5 mrd:n julkinen investointiohjelma.

Toteutusvaiheessa bkt kasvaa 5 mrd, jos kerroin on 1. Jos veroaste on 50 %, tuloutuu tästä takaisin julkiselle sektorille erilaisina veroina 2,5 mrd. Velka kasvaa siten loppujen lopuksi 2,5 mrd eli 102,5 mrd:in.

Oletetaan lisäksi, että investointien yhteiskunnallinen tuotto on 4 %”

Investointeja kannatta tietysti tehdä, jos tuotto varmuudella ylittää sen rahoittamiseen otetun velan korkotason. Tämä pätee vaikka kerroinvaikutus olisi nolla.

Puolet tuotosta jää tässä yksityiselle sektorille, mutta toinenkin puolisko joka veroina palaa valtiolle ylittää velan koron. Pelkästään tämän perusteella voidaan sanoa, että investoinnit tulevat ennen pitkää maksamaan itsensä takaisin valtiolle.

Ennen pitkää on kuitenkin tässä tapauksessa hyvin pitkä aika. Voidaan helposti laskea miten näillä oletuksilla velkaantuneisuusaste kehittyy verrattuna perusuraan, jossa julkisia investointeja ei tehdä.

Välitön vaikutus on ensimmäisenä vuonna 0, kun investointi nostaa kerroinvaikutuksen kautta BKT:ta yhtä paljon kuin velka-astetta. Seuraavana vuonna oletetusti BKT putoaa kun julkiset investoinnit supistuvat takaisin alkutasolleen, jolloin velkaantuneisuusaste nousee. Investointien korkoa korkeampi tuotto alkaa sen jälkeen syödä velkaantuneisuusastetta. Vielä 20 vuoden kuluttua velkaantuneisuusaste on kuitenkin korkeampi kuin mitä se olisi ilman kyseistä investointia. Vasta 30 vuoden kuluttua tämä investointi laskee velkaantuneisuusastetta.

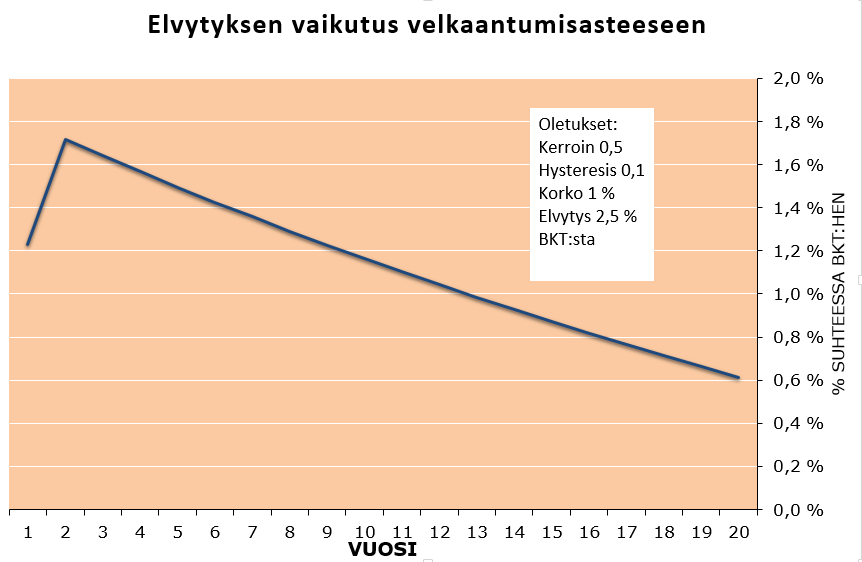

Seuri puhuu hystereesivaikutuksesta, eli siitä, että elvytyksellä voi kerroinvaikutuksen lisäksi olla pysyviä BKT:ta nostavia vaikutuksia. Empiiriset arviot tällaisista vaikutuksesta liikkuvat Seurin siteeraaman DeLongin ja Summersin tutkimuksen perusteella 0-20 %:issa alkuperäisestä BKT:ta nostavasta vaikutuksesta. Eli jos elvytys nostaa BKT:ta alunperin miljardilla se nostaa BKT:tä pysyvästi jopa 200 miljoonalla vuodessa.

Patomäki riemuitsee blogissaan ilmeisesti tehtyään laskelmia Seurin kaavaalla:

”Jos hystereesi on keskellä DeLongin ja Summersin esittämää haarukkaa eli 0,1 ja kertoimen arvo vain 0,5, niin silti investointiohjelma maksaa helposti itsensä takaisin. ”

Helposti on varsin suhteellinen käsite. Näillä oletuksilla vaikutus velkaantuneisuusasteeseen olisi alla olevan kuvion mukaisesti (käyttäen muuten Kianderin esimerkin oletuksia). Velkaantuneisuusaste kyllä alenee, jos laskin oikein, 37 vuoden kuluttua.

Kannattaako näillä oletuksilla investointia tehdä? Ehkä, se riippuu siitä kuinka varmoja olemme investointien vaikutuksista seuraavan 30 vuoden aikana, ja kuinka paljon riskiä olemme valmiita ottamaan kasvattamalla julkista velkaa.

Nämäkään laskelmat eivät toki vielä ota huomioon kaikkia mahdollisia vaikutuksia. Yhtälöä voi esimerkiksi huonontaa, jos korkeampi velkaantuneisuus nostaa korkotasoa.

Toki menojen lisäykset voivat olla perusteltuja vaikka ne nostavatkin velkaantumisastetta. Eihän velkaantumisaste ole ainoa tavoite talouspolitiikalle. Pitää kuitenkin tehdä päätöksiä tietoisena niiden todennäköisistä vaikutuksista. Eikä harhakuvitelmien varassa.

Erinomaista, että jaksoit laskea, toivottavasti kirjan kirjoittanut keskustelukumppani vastaa omilla excelöinneillään : )

Ja hyvä että nostit tämän lyhyen ja pitkän aikavälin vaikutusten eron keskusteluun. Varmoillakin tuotoilla voi tulla vastaan jotain aikakonsistenssiongelmia, joihin viittaatkin: velkaantumisaste supistuu pitkällä aikavälillä mutta nousee lyhyellä aikavälillä ja kasvattaa riskipreemioita jos maksamatta jättämisen kustannukset eivät kasva yksi-yhteen velan määrän kanssa (hyödyt oletettavasti kasvavat yksi yhteen). Ehkä se ei kuitenkaan vielä näillä Suomen velka-asteilla ole ongelma. Ja jos se IMF-tutkimus (lokakuun WEO, luku 3) on onnistunut identifioimaan investointien vaikutukset oikein niin tätä ongelmaahan ei (keskimäärin) ole, koska niissä tuloksissa velkaantuneisuusaste lähtee heti laskuun (ja rahoituskustannukset eivät nouse).

”Toteutusvaiheessa bkt kasvaa 5 mrd, jos kerroin on 1. Jos veroaste on 50 %, tuloutuu tästä takaisin julkiselle sektorille erilaisina veroina 2,5 mrd. Velka kasvaa siten loppujen lopuksi 2,5 mrd eli 102,5 mrd:in.”

Tästä jäin ihmettelemään, että eikö tämän perusteella Suomen kannattaisi nostaa veroasteensa 100 %? Ensimmäisenä vuotena nostaisimme 5 mrd euron lainan ja investoisimme sen. Tästä eteenpäin saisimme 4 % tuoton. Maksaisimme 1 % korkoa yhden vuoden ajan ja lainan pois heti toisena vuotena, kun olemme saaneet koko 5 mrd eur takaisin verotuloina. Lienen käsittänyt jotain väärin?

Tuottavat sijoitukset kannattaa tosiaan tehdä aina ja huonoja ei koskaan 🙂 Löytääkö valtio näitä järkeviä sijoituksia jokaiselle elvytyseurolle.. osa on ainakin hyvin skeptisiä. Jos kaikki Suomen sijoitukset olisivat olleet tuottavia niin ei varmaan oltaisi tässä tilanteessa.

Allan, kiitos palautteesta.

Huonompi ekonomisti, kommentin perusteella nimimerkkisi on harhaanjohtava. Lyöt täsmälleen naulan kantaan. Keskeinen rajoittava tekijä julkisten investointien kasvattamiselle on nimenomaan kuinka paljon tuottavia investointeja pystymme löytämään. Tähän on syytä palata.

Ymmärrät varmasti, että veroasteen nosto 100 %:iin olisi lievästi sanottuna ongelmallista. Eli sitä tuskin voisi tehdä ilman, että BKT romahtaisi alle puoleen perusskenaarion tasoilta. Näin jyrkät veronkorotukset todennäköisesti siten alentaisivat verotuloja. Eli jos lähtee muuttamaan veroastetta, niin täytyy myös ottaa huomioon tämän vaikutuksen BKT:hen, jotta laskelmissa olisi jotain järkeä.

Eikös se nobelisti Milton Friedman ollut sitä mieltä, että elvytys on keskuspankin asia?

Keskuspankki rahoittaa elvytyksen ostamalla valtion velkakirjoja tarpeellisen määrän talouskasvun aikaansaamiseksi. Kirkasotsaiset lakipykälät on heitettävä roskikseen, jos ne estävät setelirahoituksen silloin, kun sitä tarvitaan.

Jotta Suomi kykenisi tehokkaasti elvyttämään, niin tarvitsisimme ehdottomasti oman valuutan ja oman keskuspankin. Silloin rahapolitiikka olisi omissa käsissämme. Nyt olemme euron pakkopaidassa ja kyvyttömiä itsenäiseen päätöksentekoon.