Pankkikysely valaisee rahapolitiikan vaikutusta

EKP:n eilen julkaisema pankkikysely auttaa valaisemaan rahapoliittisten toimien vaikutusta. Erityisesti se vahvistaa, että toimilla on toivottua vaikutusta yritysluotonannon kasvuun ja investointeihin. Kysely myös tukee käsitystä, että toimet eivät hyödytä pankkeja, vaan heikentävät niiden kannattavuutta.

Viime viikolla jatkuneessa keskustelussa mm. helikopterirahasta (jossa olen ollut mukana mm Yle ykkösen aamussa) olen toistuvasti törmännyt väitteisiin, että keskuspankin toimilla ei ole toivottua vaikutusta talouteen vaan ainoastaan syytää rahaa pankeille.

Totta toki on, että euroalueen talouden aktiviteetti ei vielä ole tyydyttävällä tasolla. Jos haluamme arvioida keskuspankin toimien vaikutusta täytyy kuitenkin vertailla siihen, mikä tilanne olisi ollut ilman näitä toimia. Tätä on tietysti mahdotonta varmuudella tietää. Valaistusta asiaan saamme kuitenkin tarkastelemalle tarkemmin niitä kanavia, jonka kautta keskuspankin toiminta pitäisi vaikuttaa.

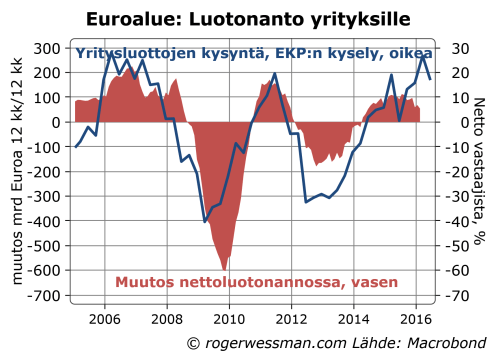

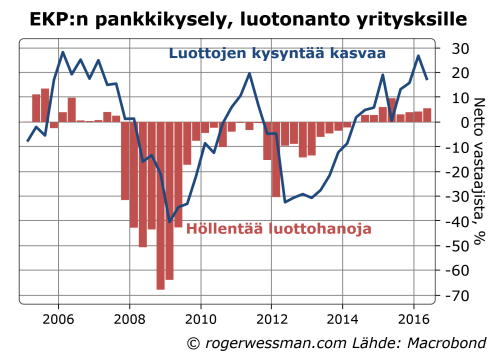

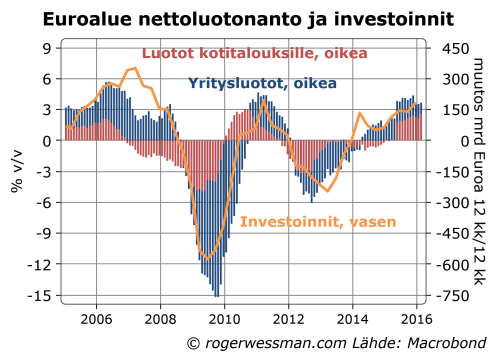

Ennen kaikkea EKP:n toimilla on tähdätty kasvattamaan luotonantoa yrityksille. Yritysluotoannon lasku onkin taittunut, ja se on kääntynyt nousuun. Talven aikana luotonannon kasvu on tosin hivenen takerrellut, mutta pankit näkevät EKP:n kyselyssä edelleen yritysluottojen kasvavan vahvasti. Kysely on historiallisesti kohtuullisen hyvin ennakoinut käänteitä luottojen kasvussa.

Toki yritysten luottojen kysyntään vaikuttaa muutkin tekijät. Viime kesästä lähtien kasvaneet huolet maailmantalouden kasvusta ovat varmasti vaimentaneet valmiutta ottaa luottoa, ja siten luoneet tarvetta vastatoimiin EKP:lta.

EKP:n toimet vaikuttavat ensisijaisesti luotonantoon tarjontaan. Kyselyn mukaan pankit höllentävät nyt luottoehtoja yrityslainoissa kiihtyvää vauhtia. Nettoprosentti pankeista jotka ilmoittavat höllentävänsä luottoehtoja voi tuntua alhaisessa, mutta tässä kyselyssä lukema ei koskaan ole ollut korkea. Pankit harvoin myöntävät antavan holtittomammin lainaa.

Vaikka usein todetaan, että keskuspankin toimilla ei ole vaikutusta, kun luotoista ei ole kysyntää (”narulla ei voi työntää”), tämä ei näytä kyselyn valossa pitävän paikkansa. Luottohanojen kireys on ennakoinut luottojen kysyntää. Kun pankit tarjoavat lainaa paremmilla ehdoilla, yritysten halukkuus ottaa lainaa myös piristyy.

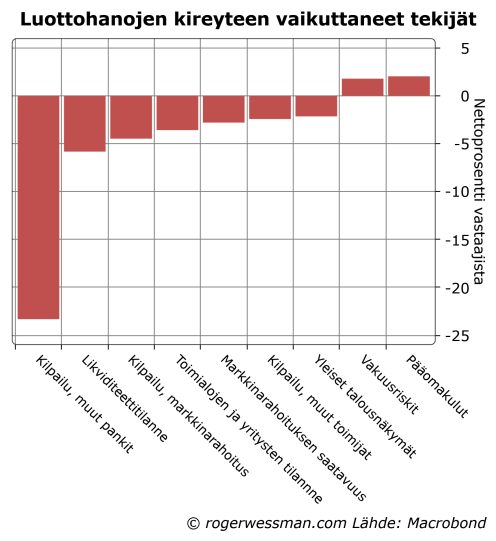

Kysymykseen miksi pankit ovat höllentäneet luotonannon ehtoja, yksi tekijä nousi yli muiden: kiristyvä kilpailu. Tämä, kuten myös toisena mainittu likviditeettitilanne, kielii siitä, että keskuspankin toimet ovat kannustaneet pankkeja aggressiivisemmin hakemaan asiakkaita.

Harva pankki mainitsi yleisten talousnäkymien paraneminen. Pääomakustannuksilla ja vakuusriskeillä oli lainahanoja kiristävä vaikutus. Osakekurssien alkuvuoden notkahdus on sekä kasvattanut huolia pankkien oman pääoman kustannuksesta, että nakertanut vakuuksien arvoa.

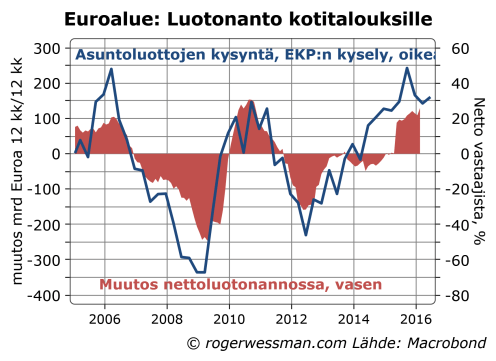

Vaikka EKP erityisesti on halunnut fokusoida luotonantoon yrityksille, asuntoluottojen kysyntä on kaikkein herkin korkojen muutokselle. Luotonanto kotitalouksille onkin vielä selkeämmin kääntynyt nousuun.

Luotonannon kasvu ei toki ole itsetarkoitus, vaan sen kautta yritetään piristää ennen kaikkea investointeja. Yhteys luotonannon ja investointien välillä onkin kohtuullisen vahva. Euroalueella kasvavista investoinneista on tullut yhä selkeämmin talouskasvua vahvistava tekijä.

EKP:n kyselyssä kysyttiin myös erityisesti EKP:n osto-ohjelman vaikutuksesta pankkien kannattavuuteen. Selkeästi useampi pankki (28 prosenttia) näki toimien heikentäneen kannattavuutta kuin parantaneen (9 prosenttia). Etenkin 34 prosenttia pankeista näki ostojen kaventaneen nettokorkotuottoja, kun kilpailu laina-asiakkaista on koventunut. Vain 7 prosenttia näki toimien kasvattaneen nettokorkotuottoja. Oletettavasti jälkimmäisessä ryhmäässä on lähinnä pankkeja, joiden rahoitus on ollut suhteellisen kallista, ja joiden rahoituskulut ovat nyt laskeneet.

Pientä lohtua tuli siitä, että 15 prosenttia pankeista totesi toimien kasvattaneen pääomavoittoja. Pankit olivat siis hyötyneet joukkolainojen arvon noususta. On syytä muistaa, että tämä on kertaluonteinen hyöty, kun markkina-arvot sopeutuvat alhaisempaan korkotasoon. Korkomarginaalien kaventuminen sen sijaan jää pysyväksi, niin kauan, kun korot pysyvät alhaisina.

Investointien määrään vaikuttaa rahoituksen ehtojen lisäksi kysyntä.

Helikopterilla saatais olla mahdollsta vaikuttaa yksityiseen kulutukseen, ehkä, paitsi että sitä ei tulla kokeilemaan koska saksa.

Jos ongelmana on kysyntä siihen helpointa olis vaikuttaa tietenkin suoraan vaikuttamalla kysyntään, esim suomen kohdalla infra- ja liikenneväyläinvestoinneilla.

Julkisten alijäämien määrät ja niiden rahoitus samoin kuin vaihtotase-epätasapainojen sanktiointi tjsp olis pikaisesti saatava johonkin järjelliseen kuosiin, tai sitten erottava huonosta sopimuksesta joka asettaa epärationaalisia ja haitallisia rajoituksia raha- ja finanssipolitiikalle.

Tai ainakin näin mä sen näen,

Mun kommentit yllä tietenkin olivat jossain määrin kirjoituksen varsinaisen aihepiirin ulkopuolella, ehkä.

Rahapolitiikan teho nykytilanteessa näyttää vaan olevan melko huono.

Epätavanomainen toimien laajentaminen ja lisääminen IMO välttämättä aiheuttaa epätavanomaisia riskejä.

Fiskaalinen elvytys nykytilanteessa näyttää näihin verrattuna mielestäni matalariskiseltä ja tehokkaalta toimenpiteeltä, jos ongelmana pidetään kysynnän ja investointien määrää.

Kiitos kommentista,

On helppo olla samaa mieltä siitä, että perustelut finanssipolitiisille elvytystoimille vahvistuvat, kun keskuspankin täytyy turvautua yhä poikkeuksellisempiin toimiin. Samoin siitä, että euroalueen finanssipolitiikan säännöt ovat kaukana optimaalista, ja finanssipolitiikka viime vuosina on ollut turhan kireätä.

Kaksi tärkeätä pointtia minusta kuitenkin myös on:

EKP:n toistaiseksi päättämien toimien hyödyt selkeästi ylittävät niiden aiheuttamat riskit.

Se, että euroalueen pankkien nettoluotonanto (uudet luotot – vanhojen lainojen takaisinmaksu) viime vuonna kasvoi lähes 200 miljardilla eurolla (yli 1,5 prosenttia koko euroalueen BKT:sta) on varsin merkittävä piristysruiske euroalueen taloudelle. Jos edes puolet tästä kasvusta johtui keskuspankin toimista, hyöty on merkittävä. Sen sijaan minulla on vaikea nähdä vastaavan kokoluokan riskiä toimista.

EKP:n valtionlainaostot luovat tilaa finanssipoliittiselle elvytykselle

Koska valtiolainaostot alentavat korkomenoja ne vähentävät julkisen talouden alijäämää ja hidastaa velan kasvua. Siten euroalueen finanssipoliittisten sääntöjen rajoitteiden sisällä, finanssipolitiikka voi olla jonkun verran elvyttävämpää. Valtionlainaostot antavat myös mahdollisuuden politikoille höllentää sääntöjä, ilman riskiä siitä, että tämä kostautuisi korkokulujen rajun nousun kautta.

Nostaako EKP:n helikopteriraha suomalaiset suosta?

Verkkouutiset / Sami Metelinen (21.4.2016): ”Helikopteriraha tarkoittaa kansalaiselle suoraan keskuspankin tililtä maksettavaa rahaa, jonka tarkoitus on saada aikaan enemmän kulutuskysyntää. Kyseessä on siis rahapoliittinen elvytystoimi, joka poikkeaa finanssipoliittisesta elvytyksestä siinä, että jälkimmäisessä valtio päättää, mihin elvytysraha sijoitetaan. Helikopterirahan tilanteessa kuluttaja päättää ylimääräisen rahan sijoittamisesta. Toistaiseksi EKP:n ja muiden maailman keskuspankkien harjoittama rahapoliittinen elvytys on tarkoittanut arvopapereiden, ennen kaikkea valtioiden velkakirjojen, ostamista, mikä alentaa markkinakorkoja.”

http://www.verkkouutiset.fi/talous/ekp%20korkokokous-49408

Torstai on toivoa täynnä.