EKP ei roskapankki vaan takaovi eurobondeille

Pankkien ongelmat uhkaavat kaatua veronmaksajien piikkiin otsikoi Ilta-Sanomat viime viikolla jutun, jossa kiinnitettiin huomiota siihen, että keskuspankit ovat finanssikriisin jälkeisinä vuosina muuttaneet riskiprofiilinsa perinteisestä äärimmäisen varovaisesta linjasta. Euroopan keskuspankin kuvaaminen roskapankkina, johon pankkien ongelmat uhkaavat kerääntyä ei kuitenkaan kovin hyvin kuvaa muutoksen luonnetta. Pikemmin joukkolainaosto-ohjelman kautta visio euromaiden yhteisestä lainanotosta, eurobondeista, on osittain toteutunut.

Ilta-Sanomien jutussa siteerataan kansanedustajia Elina Lepomäkeä ja Li Andersonia. Lepomäki toteaa, että hänen visionsa siitä, että EKP:stä tulee ”suuri roskapankki” näyttää toteutuvan. Li Andersson on huolessaan siitä, että valtiot joutuvat pelastamaan keinotteluja harjoittaneita pankkeja.

Roskapankki on esimerkiksi Wikipedian mukaan ”kansanomainen nimitys omaisuudenhoitoyhtiölle, joka hoitaa valtion tukea saaneen pankin omaisuuden tai vastuiden hoitamisen ja myymisen” johon ”siirretään pankkien luotonannon erittäin riskipitoiset osat eli niin kutsutut ongelmaluotot”.

Nämä tunnusmerkit eivät kovinkaan hyvin kuvaa Euroopan keskuspankin muodon muutosta. Kiteytettynä voidaan sanoa, että EKP on muuttunut taseen riskiltään hivenen enemmän tavallisen liikepankin kaltaiseksi. Edelleen taseen saatavat ovat kuitenkin vähäriskisempiä kuin tavanomaisen pankin, eikä suinkaan roskapankin tapaan tavanomaista riskipitoisempia.

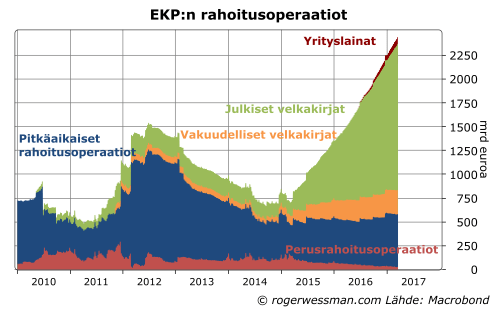

Ongelmaluottojen hoitaminen ja myyminen ei ole oleellinen osa toiminnasta. Luottotappiot ovat edelleen pysyneet lähes olemattomina. Yrityslainaosto-ohjelman kautta EKP on tosin siirtynyt ottamaan sellaista luottoriskiä, jota se aikaisemmin on jättänyt pankeille ja muille yksityisille sijoittajille. Yritysten joukkovelkakirjalainat vastaavat kuitenkin pankkien yritysluotonannon vähiten riskistä osaa, ei suinkaan ongelmaluottoja.

EKP:n luotonanto pankeille, suorien rahoitusoperaatioiden ja vakuudellisten velkakirjaostojen kautta, ei sekään roskapankin tapaan puhdista pankkien taseita ongelmaluotoista. Pankit ovat yhä vastuussa näistä lainoista, ja ensisijaisesti hoitavat kaikkia vakuuksiin liittyvää riskiä. Vasta siinä vaiheessa, jos pankki ajautuu konkurssitilaan, vakuudet siirtyvät keskuspankille. Kriisitilanteessa, jossa pankit ajautuvat nurin, varmasti vakuuksienkin arvo on kyseenalainen. Lähtökohtaisesti vakuudetkaan eivät ole pankkien taseen riskipitoisimpia osia, vaan vakuudeksi kelpuutetaan hyväkuntoisia tase-eriä.

Joka tapauksessa luotonanto finanssisektorille on kasvanut vaub suhteellisen maltillista vauhtia ja on nyt selkeästi pienempi kuin eurokriisin huipussa. Dramaattinen muutos on ollut julkisten velkakirjojen osto yli 1500 miljardilla, joka on nostanut näiden osuutta nollasta yli 60 prosenttiin keskuspankin rahoitusoperaatioista. Raju nousu jatkuu vielä ainakin tämän vuoden loppuun asti.

Käytännössä tämä tarkoittaa (kuten selitin tässä), että EKP hakee omassa nimessään rahoitusta euromaiden puolesta. Valtiot saavat käytännössä keskuspankilta rahoitusta ohjauskorkoon (eli tällä hetkellä nolla-korolla). Jo nyt keskuspankilla on yli 15 prosenttia euroalueen julkisesta velasta. Nykysääntöjen mukaan EKP voi nostaa osuutensa kolmannekseen ostokelpoisesta velasta.

Jos miettii yhteisvastuullista riskinjakoa, valtionlainaostojen vaikutus ei oleellisesti poikkea ehdotuksista eurobondeista, jossa euromaat laskisivat liikkeelle yhteisiä joukkovelkakirjoja. Kaikki euromaat saavat keskuspankin kautta rahoitusta samaan korkoon. Jos joku maa jättäisi velkansa hoitamatta keskuspankkijärjestelmälle, EKP (ja sen omistajina muut euromaat) kantavat vastuun velan hoitamisesta.

EKP:n riski ei siten ole pankkien ongelmaluottojen kasaantuminen taseeseen, vaan riski eurovaltioiden maksukyvystä, ja viime kädessä koko eurojärjestelmän vakaudesta

Pieni tarkennus kaiketi paikallaan: EKP ei osta juurikaan valtiovelkaa, sen tekevät kansalliset keskuspankit omalla riskillään omaan maahansa. Näin ollen ei voida puhua eurobondeista muuten kuin EKP:n EVM, ERVV ja muiden ylikansallisten häkkyröiden ostojen osalta, jotka menevät suoraan EKP:n omaan taseeseen. Tämä osuus on QE:sta melko maltillinen, olisko ehkö Ranskan keskuspankin ostojen luokkaa.

Kiitos kommentista Sami,

Toki muodollisesti kansalliset keskuspankit ostavat omalla riskillään. Ne rahoittavat kuitenkin käytännössä ostojaan lainalla keskuspankkijärjestelmästä (luodulla keskuspankkirahalla). Kysymys on, tulevatko kansalliset keskuspankit hoitamaan velkaansa, jos kyseinen valtio jättää velkansa hoitamatta? Epäilen.

Euromaakohtaiset keskuspankkitalletukset ovat tie, jolla euromaat rahoittavat omia valtiotaan oman keskuspankkinsa kautta. Minusta Mario Draghi varsin fiksusti valitsi tuolloin itsekin suosittelmani tien, että maakohtaiset riskit kannetaan pääsääntöisesti maakohtaisesti.

Viittaat ”tulevatko kansalliset keskuspankit hoitamaan velkansa”-kysymyksellä ilmeisesti siihen, että euromaiden välinen yhteisvastuu tulisi mukaan kuvioon, jos joku euromaa jättäisi maksamatta omalle keskuspankilleen, ja tästä tulisi sille rahoitusongelma.

Minusta on tuolloin todennäköisempää, että kansalliselle keskuspankille annetaan oikeus luoda lisää keskuspankkitalletuksia jopa heikkoja saatavia vastaan (vrt. ELA) kuin että EKP tai muut euromaat alkaisivat yhteistakaamaan yksittäisen eurokeskuspankin velkaa tai muuten suoraan kattamaan tappiota.

Sivuhuomiona terveintä olisi minusta, että eri euromaiden keskuspankkieuroilla sekä liikepankkieuroilla olisi toisistaan poikkeavat markkinahinnat esim. esittämäni ECUXIT-korieuromallin myötä ja kansainvälistä korieuroa käytettäisiin sitten euromaiden välisiin maksuihin. Yhden euron hinta kaikille vääristää.

ECUXIT-malli: http://en.eurothinktank.fi/?cat=22

Kiitos Sami jälleen kommentista, joka antaa aihetta selkeyttää asiaa

Kansalliset keskuspankit luovat todellakin keskuspankkitalletuksia omaan nimeensä. Luodut talletukset eivät kuitenkaan välttämättä pysy kyseisen keskuspankin taseessa. Etenkin, jos jonkun maan luottokelpoisuutta aletaan kyseenalaistaa, rahaa siirretään pois kyseisen maan pankkijärjestelmästä, jolloin myös keskuspankkitalletukset (ja siten syntynyt velka) siirtyy muihin maihin.

Näin onkin tapahtunut merkittävässä määrin jo nyt. Kun keskuspankkijärjestelmä on luonut lisää rahaa kyseinen raha on kasaantunut ennen kaikkea ydinmaiden pankkijärjestelmiin, joiden saatavat keskuspankkijärjestelmästä ovat kasvaneet. Samaan aikaan erityisesti Italian ja Espanjan keskuspankin velka keskuspankkijärjestelmälle on paisunut.

Näin siis nykyjärjestelmä toimii, ja sen puitteessa puheet ostoista kansallisten keskuspankin vastuulla oli Draghilta lähinnä onnistunut silmänkääntötemppu. Pienet luottotappiot jäävät toki kansallisen keskuspankin kontolle, mutta koko valtion ajautuessa maksukyvyttömäksi tappiot jäävät muiden maiden kannettavaksi.

Hyvä selvennys, kiitoksia. Olen osittain kuitenkin eri mieltä tulkinnastasi.

Minustakin rajoittamaton oikeus siirtää liikepankkitalletuksia TARGET2-kanavaa käyttäen pois yhden euromaan liikepankista toiseen 1:1 vaihtosuhteella on ongelmallista. On kuitenkin epäselvää onko tuokaan yhteistaattua velkaa ja saatavaa euromaiden kesken.

TARGET2 alijäämä on minusta selkeintä ajatella valuuttavarantotukena. Vuoteen 1992 peilattuna nykysysteemillä Suomi olisi tuolloin voinut rajattomasti valuuttavarantoa muiden euromaiden TARGET2-siirroilla ja markan kelluttaminen olisi ollut mahdotonta. Tämä olisi todennäköisesti ollut täysi katastrofi sillloin. Nyt tuollainen katastrofijärjestelmä on pysyvä ja peruuttamaton osa eurosysteemiä.

On kuitenkin kyseenalaista takaavatko euromaat Italian TARGET2-alijäämän yhteisvastuullisesti ja varsinkin takaavatko euromaat Suomen tai Saksan TARGET2-ylijäämän yhteisvastuullisesti! Olisihan se toisaalta helpottavaa ajatella, että Suomen Pankilla on tammikuun 2017 lukujen mukainen 40 miljardin euron yhteistaattu saatava, eräänlainen kansallinen valuuttavaranto. 🙂

Sami,

Ei tässä ole kysymys siitä, että joku takaisi Italian Target2 alijäämän. Kohonnut Target2 velka heijastaa sitä, että vastuita jo nyt on siirretty sen taseesta muille kansallisille keskuspankeille.

Suomen pankin taseessa on velkana liikepankkien keskuspankkitalletukset. Tämän vastineeksi Suomen pankki on saanut Target 2 saatavia. Jos target2-saatavat muuttuisivat arvottomiksi, Suomen pankille jäisi enää paisunut velka liikepankeille.

Kirjoitat minusta hieman valikoivasti tyyliin että TARGET2 velka on ongelma koska liikepankkien rahat ovat siirtyneet maasta (Italia, Ranska), mutta TARGET2 saaaminen on myös ongelma koska liikepankkien rahat ovat tulleet maahan (Suomi, Saksa). Yhtä hyvinhän voisi spekuloida että ”jos liikepankkien velat Suomen Pankille muuttuisivat arvottomiksi, Suomen Pankille jäisi 40 miljardin euron TARGET2-saaminen”.

Lienee kategorisesti reilua sanoa että Suomi ja Saksa ovat maita, joilla ei kätännössä ole TARGET2-ongelmaa ja Italia ja Ranska ovat maita joilla on käytännössä TARGET2-ongelma. Veikkaan että Italiassa oltaisiin kovin helpottuneita jos heillä olisi Suomen positio ja päin vastoin.

Sami,

Toki jos Suomen Pankki mitätöi velkansa (ja siis julistaa vararikon), niin sen tase paranee.

Ei ole mielestäni reilua sanoa, ettei Saksalla olisi Target 2 ongelmaa. Sinun logiikan mukaan Kreikalle raha lainannella pankilla ei ole ongelma, ainoastaan Kreikalla jonka pitää hoitaa velkaa. Näin tietysti on, niin kauan kuin oletetaan Kreikan maksavansa velkansa.

Nimenomaan Saksassahan monet ovat huolissaan Target 2 -saldojen kasvusta. Italiasta sen sijaa en ole kuullut mitään huolta asiasta.

No sovitaanko edes että Suomen on paljon, paljon helpompi päästä TARGET2=0 positioon kuin Italian joka kelvannee sinulle optimitilaksi ongelmien kannalta? Silloin ei ole saatavia eikä velkaa.

Näin ollen Suomen TARGET2 positio on parempi kuin Italian, jonka pitäisi tehdä epäinhimmillisiä ponnistuksia päästäkseen 0-positioon.

Kyllä Sami,

Voidaan olla samaa mieltä, että Suomen on helpompi päästä tilanteeseen, jossa nettosaatava/velka keskuspankkijärjestelmältä on nolla kuin Italialla.

Se onko tämä optimitilanne kummallekaan maalle, on sitten aivan toinen kysymys. Jos Italia esimerkiksi vaihtaisi velkansa keskuspankille korkeampikorkoiseen velkaan ulkomaisilta sijoittajilta maan tilanne olisi nykyistä huonompi.

Hienoa että saavutettiin jonkinlainen yhteisymmärrys. 🙂 Olen samaa mieltä että TARGET2 on Italian valtiovelan piilorahoitusmuoto, eikä mitenkään terve sellainen. Dr. Hans-Werner Sinn on tämän ongelman suurin esillenostaja.

TARGET2 position voidaan ajatella olevan kumulatiivisen vaihtotaseen ylijäämän ja kumulatiivisen liikepankkisisäänmaksuposition summa Suomen ja Saksan kannalta. Ylimääräinen pääomatulva on lykättä TARGET2-pakkoinvestoinniksi.

Italian ja Ranskan kannalta taas kyseessä on vaihtotaseen kumulatiivisen alijäämän ja kumulatiivisen liikepankkiulosmaksuposition summa. Kattamaton pääomavirta on maksettu TARGET2-automaattilainalla.

Näen että Italia ei saa kumpaakaan virtaa päinvastaiseksi, saatikka että pystyisi kahden vuosikymmenen virtaussyntejä kuittaamaan ikinä. Normivaluutassa Italian valuuttavaranto olisi mennyt miinukselle ajat sitten ja sen tilanne olisi korjaantunut kelluvan valuutan kautta jo ajat sitten. Nyt eurojärjestelmä heittää keinotekoista piikkiä sille, jota QE-ostot vielä kiihdyttävät.

Suomi saa tarvittaessa itsensä enemmän Italian kaltaiseksi. Suomella on pelivaraa. Voitaisin elää yli varojen joko vaihtotasepuolella tai sitten tilisiirroissa mennä miinukselle 40 miljardia ennen kuin oltaisiin edes 0-tasolla. Se on minusta merkittävä positiivinen juttu Suomelle tässä eurohäkkyrässä. Muutenhan meillä tuntuu oleva ongelmia. Iloitaan edes siitä.

Sami, ei tuo Italian vaihtotase nyt kovin lohduttomalta minun silmääni näytä. Ainakin 2013-2015 vaihtotase näyttäisi olleen plussalla ja sitäkin edeltävät miinukset näyttävät verrattain pieniltä. Monilla kelluvan valuutan mailla, esim. UK, on ollut pitkään paljon isommat alijäämät vaihtotaseessa.

Roger, sanana roskapankki kuvastaa minusta hyvin pelkoa siitä että EKP:n taseriski on kasvanut ja yhä kasvamassa ja voi jopa johtaa isoihin tappioihin, vaikka perinteisen määritelmän mukainen pankkien ongelmaluottoja nielevä roskapankki siitä ei olekaan tulossa.

Kiitos kommenteista,

Toisaalta,

Ymmärrän, että esimerkiksi Elina käyttää roskapankki-termiä ilmaisemaan huolia taseriskeistä, eikä sillä halua viestiä mitään tarkkaa rinnastusta. Ei termillä väliä, kunhan ymmärtää mitä sillä tarkoitetaan. Itse koen, että rinnastus eurobondeihin paremmin kuvastaa asiaan vähemmän perehtyneelle mistä riskistä on kysymys

.

Sami,

Ajatus, että keskuspankkisaatavat (eli Target 2 tasapaino) heijastaisi kumuloitunutta vaihtotasetta, ja siten Suomen reipas 40 miljardin saatava tammikuussa antaisi varaa vastaavan suuruiseen vaihtotasealijäämään tulevina vuosina, on hyvin hataralla pohjalla.

Totta on, että Euromaiden keskuspankkisaatavat heijastaa maiden (liikepankkien) välistä maksuliikennettä, eli maksutasetta. Maksutase koostuu vaihtotaseesta (maksuista tavaroista ja palveluista) ja rahoitustaseesta (pääoman liikkeistä). Näistä kahdesta vaihtotaseen kehitys on suhteellisen vakaa ja heilahtelut keskuspankkisaatavissa selittyy lähinnä pääomaliikkeillä.

Tämä näkyy selvästi, jos katsoo saatavien historiaa. Saatavat olivat joulukuussa 20 miljardia ja helmikuussa yli 60 miljardia. Saatavat kasvoivat 40 miljardia ajanjaksona, jolloin vaihtotase oli puolia miljardia pakkasella. Jos alettaisiin harrastaa holtitonta alijäämää kasvattavaa politiikkaa, tämä pääoma voisi paeta yhtä ripeästi kun se tulikin.

Tärkein syy miksi tämä saatava ei anna mitään liikkumavaraa holtittomaan juhlaan on kuitenkin, että saatavien heilahtelut heijastavat vastaavia heilahteluja Suomen pankin velassa. Saatavien kasvu on seuraus euromääräisestä pääomavirtauksesta pohjoismaisiin pankkeihin, jota pankit talletettavat Suomen pankkiin, koska Suomi on ainoa pohjoismainen euromaa. Se että talletukset ovat paisuneet vielä enemmän kuin Suomen Pankin keskuspankkisaatavat on seuraus Suomen pankin tekemistä arvopaperiostoista – jotka myös kasvattavat keskuspankkitalletusten määrää.

Kuten nimimerkki ”toisaalta” jo totesi, Italia vaihtotase on ollut positiivinen jo neljä vuotta, joten pessimistinen ennusteesi siitä ettei ”kumpaakaan virtaa” voida kääntää on jo todistetusti pielessä. Keskuspankkivelka on paisunut viime vuosina vaikka vaihtotase on ollut ylijäämäinen, ennen kaikkea koska Italialle on ollut edullista korvata vanhaa korkeampikorkoista velkaa nyt tarjolla olevalla halvalla keskuspankkirahoituksella.

Pääomavirtojen kääntyminen on myös kaikkea muuta kuin mahdotonta. Italian keskuspankkivelka supistui merkittävästi 2012 – 2014 kun eurokriisin herättämät huolet laantuivat ja EKP:n kolmivuotiset rahoitusoperaatiot erääntyivät.

Olet harvoja optimistisesti Italian TARGET2-ongelmaan suhtautuvia ja kaiketi harvoja Suomen vastaavaan pessimistisesti suhtautuva (ei sitä kyllä juuri noteerata lainkaan, yleensä luullaan etumerkkiä negatiiviseksi). Mikään ei tietysti ole mahdotonta, ei edes Italian maksutaseen satojen miljardien kääntyminen vastoin vuosikymmenen trendiä. Vuosittainen liikahdus vastavirtaan toki on mahdollinen.

Minun mielestäni on päivänselvää että Suomi on Italiaa paljon paremmassa ja vähäriskisemmässä tilanteessa, mutta kaipa tästä voi olla eri mieltä. Italian TARGET2-vaje on joka tapauksessa reippaassa kasvussa, jota eivät pikkuiset vuosittaiset liikahdukset kuin hidasta.

Yritän usein näissä keskusteluissa valita jonkun muun esimerkin kuin Suomen koska suomipessimismi on niin yleistä – nähdään ongelmia Suomella ja usein aika absurdeja skenaariota joita ei ikinä nähdä muille euromaille edes mahdollisiksi. Ulkomaat usein selviävät kuin ihmeen kaupalla ongelmista samassa ajattelukehikossa.

Väitänkin nyt että Hollanti lienee Ranskaa paremmassa positiossa TARGET2:n suhteen. En usko että tätä kukaan lähtee kiistämään. Tästä voi sitten lähteä miettimään miksi joku toinen alijäämä-ylijäämäpari olisi erilainen.

Sami,

Kuten toteat, olen harvoja, jotka on ylipäätänsä vaivautunut perehtymään Suomen Target2-asemaan, ja pohtimaan mitä se merkitsee – joten se, että ilmaisen näkökulmia jotka muut (jotka eivät ole perehtyneet asiaan) eivät ole tuoneet esiin tuskin on yllättävää.

Se että pidän mahdollisena, että Italian maksutase voi kääntyä positiiviseksi on varmasti optimistinen verrattuna siihen yksipuoliseen synkkään kuvaan mitä usein maalataan. Toteamus, että Italian vaihtotase jo on ylijäämäinen, on joka tapauksessa faktaa.

Hollannin tilanne poikkea Suomen ennen kaikkea siten, että maalla on suuri vaihtotaseylijäämä – ja kasvaneet saatavat keskuspankilta Saksan tapaan heijastavat osittain kotimaista säästämisylijäämää, eikä Suomen tapaan ainoastaan nopeasti liikkuvia ulkomaisia talletuksia pankkeihin. Hollannilla (Saksan tapaan) todellakin on varaa kasvattaa kotimaista kulutustaan reippaasti. Hollannillekin keskuspankkisaatavat on riskisijoitus, jossa hollantilaiset ovat laittaneet panoksensa eurojärjestelmän vakauden puolesta.

Suomen Pankki kertoi torstaina, että euroalueen kasvu on ollut valtaosin yksityisen kulutuksen varassa, ja siis EKP:n elvyttävän politiikan rahoittamana. Investointeja tuotantoon ei ole juuri tehty. Toisin sanoen mikään ei ole muuttunut, paitsi inflaatio vähän värähtänyt ja sekin muista syistä. Voisiko siis olla mahdollista, että tämä kaikki päättyy siihen, että EKP – saavutettuaan sen noin 2,3 biljoonan euron ostotavoitteen – akkordoi koko kakun pääoma-avainta tai jotain muuta kääntäen? Sitten jatketaan matkaa mahdollisesti vihdoinkin kaksinumeroisen inflaation iloisessa karusellissa ja jäsenpankkien taseetkin siinä samalla siloittuvat.

Minusta ei tuo ole mitenkään mahdoton ajatuskehikko. Esimerkiksi QE:n luomat ylimääräiset reservit ts. keskuspankkitalletukset joutuvat maksamaan keskuspankille korkoa (talletuskorko on negatiivinen). Tuon voi ihan hyvin ajatella olevan keskuspankin velkapääoman vuotuinen pienentämis- eli akordiprosentti.

Euroryhmähän on rakentanut pankkikriisiä varten bail in-templaten jossa leikataan liikepankkien velkoja, mukaan lukien talletuksia. Miksikäs ei sitten samanlaista sapluunaa keskuspankkeihinkin.

Euroalueella on vaan monta pankkia pahasti kuralla. Jopa tuo piskuinen reservimaksu on näille lisätuskaa tuova pankkiveron kaltainen erä. Johtaa siis osittain valtiovelan ongelmien tuuppaamiseen liikepankeille jotka eivät tuollaista kestä.

Kiitos kommenteista,

Muutama huomautus,

Tahmeata euroalueen talouden nousu todellakin on, ja tulee todennäköisesti tarvitsemaan tukea alhaisista koroista vielä pitkään.

Yksi, ja ehkä todennäköisinkin, skenaario on ilman muuta, että korot pidetään nollassa pitkään – ja reaalikorot negatiivisina – jolloin velan hoidosta ei muodostu velallisille maille rasitteitta ja inflaatio ajan myötä nakertaa velkojamaiden saatavia.

Negatiiviset talletuskorot tuskin ovat ongelma kuralla oleville pankeille, koska talletuksia keskuspankissa pitää lähinnä suhteellisen hyvässä kunnossa olevat pankit, joilla on enemmän talletuksia kun järkevää käyttöä talletetuille rahoille. Heikoimmat pankit ovat edelleen nettolainanottajia keskuspankilta.