Euro ja palkkojen jousto

Eilisessä Liberan uuden eurokirjan julkaisutilaisuudessa Björn Wahlroos toi hyvin esiin sen, mikä on keskeinen ongelman yhteisessä valuutassa. Jollei valuuttakurssi jousta kaikkien muiden hintojen, täytyy joustaa. Tämä on ongelma ennen kaikkea palkkojen kohdalla. Euron kustannus näkyy siten työttömyysluvuissa. Tämä ei kuitenkaan tarkoita, että euroalue menisi aina vain kohti pahempia ongelma ja vääjäämättä tuhoa.

Nalle tavalliseen tyyliinsä heitti terävien havaintojen lisäksi räväkkiä kärjistyksiä, joissa ei ollut kovin selkeätä logiikka.

Toteama että maailmaanmarkkinoille on Euroopan ulkopuolella tullut miljardi ihmistä jotka ovat valmiita tekemään työtä alemmalla palkalla on asiaankuulumaton. Euron valuuttakurssihan kyllä joustaa muita valuuttoja vastaan. Ongelmana on suhteellisten palkkojen sopeutuminen euromaiden välillä. Siihen ei eurossa voida puuttua valuuttakurssilla.

Nalle kuvasi myös euroa yrityksenä jäädyttää kaikkia hintoja, joka vääjäämättä ennen pitkään räjähtää käsiin aivan kuten neuvostotalous.

Rinnastus on siinä mielessä tietysti yliampuva, että neuvostotaloudessa oli paljon muitakin ongelmia kuin se, että hinnat olivat jäykkiä.

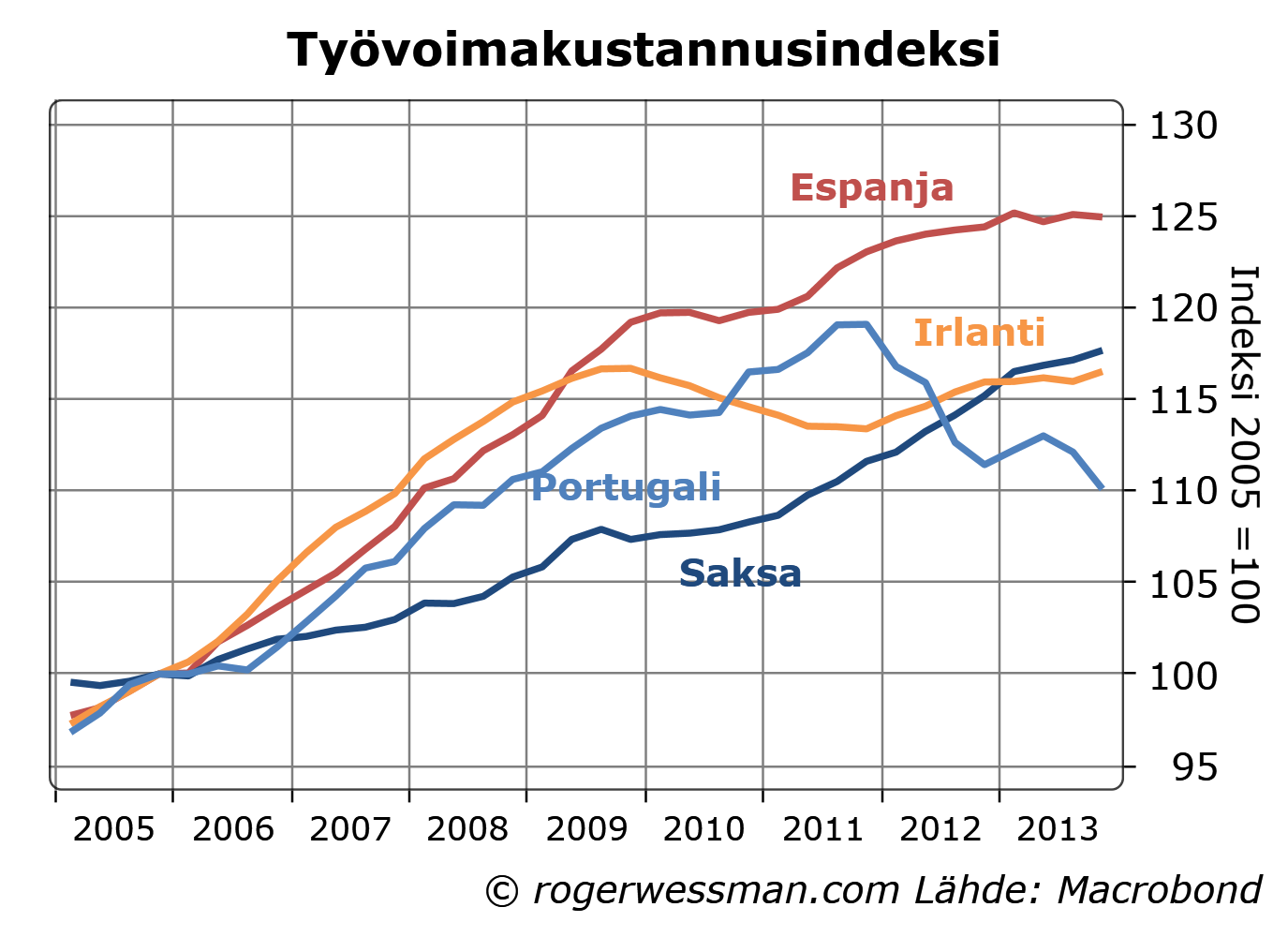

Lausahdus ei kuitenkaan ole osuva edes kuvauksena euroalueesta, vaikka oletetaan että hinnoilla tarkoitetaan palkkoja. Suhteelliset palkat ovat liikkuneet merkittävästi euromaiden välillä, ja reagoineet talouden kehitykseen. Kriisimaissa on jopa saatu aikaan nimellispalkkojen laskua.

Epätasapainot eivät siten vain jatkuvasti kasva kunnes ne räjähtävät käsiin, vaan palkat sopeutuvat.

Palkkojen sopeuttaminen on toki paljon hitaampi prosessi kuin kilpailukyvyn palauttaminen valuutan arvoa heikentämällä. Siksi yhteisen valuutan suuri kustannus on pitkäaikainen korkea työttömyys, kun taloudet tahmeasti sopeutuvat muutoksiin.

Tämän kriisin suhteen epätasapainojen korjaus on alkanut ja kriisimaissa työttömyys on kääntynyt laskuun.

Euro on siten kestänyt tulikokeensa. Kriisimaissakaan työttömyys ei huippulukemissaan kääntänyt mielipiteitä euroa vastaan. Jostain syystä poliitikot eivät näe vaalivalttina sotahuutoa: ”Meidän pitää erota eurosta, jotta saisimme reaalipalkat romahtamaan”.

Näköjään tarvitaan tätä pahempaa kriisiä kaatamaan euroa. Veikkaan ja toivon, että sellaista ei tulla näkemään vuosikymmeniin.

Ehkä Nallekin kärjistyksillään halusikin ensi sijaisesti viestiä, että on tärkeätä saada palkkoihin joustoa jotta minimoidaan euron aiheuttama kärsimys. Tähän voin hyvin yhtyä.

hyva kirjoitus

Työvoimakustannusindeksi on monellakin tapaa hieman ongelmallinen mittari, sillä se ei huomioi esimerkiksi työpaikkojen katoamista luotettavalla tavalla. Jos parempipalkkaiset työt yksinkertaisesti katoavat maasta, yksikkötyökustannusten lasku on silloin illuusorista, ja aiheuttaa luonnollisesti julkiselle sektorille alhaisempia verotuloja ja kasvaneita menoja. Toki sisäinen devalvaatio lopulta toimii, mutta olisin hyvin varovainen tulkitsemaan kriisin, tai edes pahimman, olevan ohi. Aiheesta pilvin pimein löytyy netissä, mutta tämä vaikutti ensisilmäilyltä mielenkiintoiselta: http://www.robert-schuman.eu/en/european-issues/0289-labour-costs-and-crisis-management-in-the-euro-zone-a-reinterpretation-of-divergences-in

Kiitos palautteesta Jussi.

MoreLiver:

Toki kaikki mittarit ovat ongelmallisia. Minun on vaikea kuitenkin uskoa, että noin merkittävät muutokset joutuvat tilastojen vääristymisestä. Työvoimakustannusindeksiin ei edes käsittääkseni työpaikkojen rakenteen ollenkaan pitäisi vaikuttaa. Onko sinulla tästä parempaa tietoa? Keksimääräisiin palkkatuloihin kyllä, mutta se on toinen mittari.

Yksikkötyökustannukset ovat paljon ongelmallisempi mittari, jossa talouden rakenteiden muutokset vaikuttavat hyvin jyrkästi (kuten esimerkiksi Suomessa telelaitetuotannon romahdus).

Kriisi ei todellakaan tällä työttömyydellä kriisimaissa ole ohi. Minun on vaikea kyllä keksiä yhtään mittaria jonka mukaan ei olisi menty parempaan suuntaan, joten pahin näyttää todellakin olevan ohi.

Ei liene mitään epäilystä siitä, etteikö deflaation kautta tapahtuva sopeutuminen onnistuisi kun käytetään riittävästi aikaa eikä sopeutumisen hinnasta välitetä. Tuon sopeutumisen hinta on yhteiskunnille huomattavan korkea. Esimerkiksi Irlannista ovat muuttaneet pois erityisesti koulutetut töissä olevat nuoret aikuiset eli juuri se porukka mitä tarvittaisiin. Tämä yhteiskunnalle pysyvää vahinkoa aiheuttava ilmiö vain yhtenä esimerkkinä monista.

Yksi mittari, mikä ei ole kehittynyt hyvään suuntaan on vaintoiden velkaantuneisuus verrattuna BKT-lukuihin. En usko kriisimaiden selviävän veloistaan ilman leikkauksia tai yhteisvastuuta. Toisaalta odotan suurella mielenkiinnolla sitä hetkeä kun Saksan liittokansleri kertoo äänestäjille, että yhteisvastuu on tulossa.

Totta, hinta on hyvin korkea ja velkaantumisaste on tietysti yksi mittari joka vielä on mennyt huonompaan suuntaan. Velkaantumisasteen nousu on vasta hidastunut.

Oleellisempaa on kuitenkin, että korkojen laskun myötä velanhoitokustannusten nousu on nyt taittunut. Niin kauan kuin kriisimaiden korot pysyy (tai pidetään) nykytasoillaan velkasuhteen kääntäminen laskuun ei ole kovin haastavaa kuten selitin jutussa lainantajien usko ratkaisee velkakestävyyden.

Velanhoitokustannusten todellisen nousuvauhdin ratkaisee, kuten tuossa jutussasi kirjoitit, inflaation ja talouskasvun yhdistelmä. Tällä hetkellä kriisimaat ovat käytännössä deflaatiossa, mikä on täyttä myrkkyä. Japanin kokemuksiin pohjautuen edes nollakorko ei riitä mikäli nominaalinen talous ei kasva. Koska kriisimaiden väestörakenne luonnostaan painaa kehitystä deflaation ja talouden supistumisen suuntaan, niin ilman hyvin merkittäviä rahapoliittisia operaatioita on ainakin minun vaikea nähdä tälle kehitykselle positiivista lopputulemaa.

Secular stagnation on nykyisen politiikan luonnollinen seuraus, ehkä pienellä deflaatiolla höystettynä. Tuolloin voimme ennemminkin sanoa, että eurokriisi ei suinkaan ole ohi vaan vetää erätauolla henkeä ja juo energiajuomaa.

Tietenkin homma olisi hoidettavissa ilman hirvittäviä inhimillisiä kustannuksia pelkästään sillä, että EKP tekisi riittävän QE:n. Toisaalta eipä ole rahaliitot tainneet taloushistoriassa selvitä kovinkaan pitkäikäisiksi ilman liittovaltiota.

Inhimillisillä kustannuksilla on niilläkin omat seurauksensa, jotka jollain aikajaksolla purkautuvat poliittisella puolella. Millä tavoin tuo purkautuminen tapahtuu on avoin kysymys, mutta köyhtymiskehitys on yleensä moisia purkauksia aiheuttanut.

Tietenkin se purkautumiskanava saattaa olla muutakin kuin euron hajoaminen. Miten olisi totalitaristinen liittovaltio?

Kiitos jälleen hyvästä kommentista.

Deflaatio ilman muuta kasvattaa ongelmia, ja EKP on tässä avainroolissa.

En näe kovin suurta syytä huoleen kriisimaiden deflaatiosta niin kauan kun EKP pitää huolen siitä, että euroalueen inflaatio palautuu tavoitteiden mukaisesti lähelle kahta prosenttia.

Tilanne poikkeaa siinä mielessä Japanista, että deflaatio kriisimaissa selkeästi parantaa niiden kilpailukykyä suhteessa muihin euromaihin (joissa inflaation täytyy silloin olla yli kaksi prosenttia) ja siten tukee talouden kasvua ja työttömyyden laskua. Japanissa tällaista vaikutusta ei ollut, kun ylijäämäinen kauppatase ruokki jenin vahvistumista.

Poliittiset seuraamukset köyhtymisestä ovat toki arvaamattomia, ja esimerkiksi seuraavat vaalit Kreikassa ovat hyvin mielenkiintoisia. Jos äärivasemmisto pääsee vallan kahvaan meillä on mielenkiintoinen aika edessä.

Toisaalta riski poliittisista mullistuksista pikemmin pienenee sitä myötä kun työttömyys laskee.

Rahaliitto ilman liittovaltiota on toki ongelma, eikä mikään ole ikuista. On meillä kuitenkin esimerkkejä valuuttakurssikytköksistä jotka ovat säilyneet yli puoli vuosisataa (esimerkiksi Irlannin ja Iso-Britannian välillä 1927-1979). Euroalueen ytimessä valuuttakurssit ovat olleet käytännössä kiinnitettyjä jo neljäkymmentä vuotta.

Historia ei kuitenkaan anna kovin selkeitä opetuksia. Euro on aivan ainutlaatuinen kokeilu, jonka purkaminen on paljon haastavampaa.

Kehitystä totalitaariseen liittovaltioon näen hyvin kaukaisena. Poliittinen valmius siirtää valtaa Brysseliin on hyvin rajoitettu. Pienet askeleet liittovaltion suuntaan kriisien ratkaisuna sen sijaan jatkunevat.

Hyvä kirjoitus! Hyvä huomio tuo, että deflaatio oikeasti parantaa kilpailukykyä euroalueen kriisimaissa. Samalla deflaatio on kuitenkin edelleen ongelmallista, koska se pahentaa tilannetta yksityisen velkaantumisen osalta, mikä on monissa kriisimaissa todellinen ongelma. Miksei kukaan kampanjoi sen puolesta, että EKP nostaisi inflaatiotavoitteen vaikka neljään prosenttiin? Se vähentäisi yhteisen valuutan kustannuksia ja inhimillistä kärsimystä.

Olen kommentoijan Anu kanssa samaa mieltä siitä, että EKP voisi vallan mainiosti ratkaista koko kriisin tai ainakin ostaa huomattavasti aikaa jatkotoimenpiteille nimenomaan potkaisemalla inflaation vaikka 4-5% välille.

Itse pidän, aivan samoin, erityisesti yksityisen sektorin velkaantumista ongelmana kriisimaissa. Lisäksi minusta on taloudellisesti perusteetonta kuitata deflaation parantavan kriisimaiden kilpailukykyä koska kyseessä on, juuri tuon yksityisen sektorin velkaantumisen vuoksi, mielestäni aivan selkeä fisheriläinen velkadeflaatio. Velkadeflaation kautta tapahtuvan sopeutuksen taloudelliset ja inhimilliset kustannukset ovat sen verran korkeita, että en kykene näkemään taloudellisia perusteita kyseisen sopeutuskeinon käytölle. Kyseessä on kallis, tehoton ja pysyviä taloudellisia vahinkoja aiheuttava sopeuttamiskeino, varsinkin kun huomioi, että missään euroa käyttävässä maassa ei ole samanlaista henkilökohtaisen konkurssin käsitettä kuin USA:ssa. Mutta kyse onkin ideologiasta, ei järkevästä taloudellisesta ajattelusta.

Olen hämmästynyt mikäli jossain merkittävässä maassa ei valtaan nouse jokin jännittävä poliittinen liike seuraavan kymmenen vuoden aikana.

Mutta kaikki tämä on täysin turhaa siinä mielessä, että EKP:llä olisi tosiaankin kyky hoitaa asia ilman tarpeetonta tuhoa. Mutta temppu on mahdoton ilmeisesti ideologisista syistä. Tuon vuoksi pidän enemmänkin todennäköisenä vakavia vahinkoja aiheuttavan velkadeflaation jatkumista ja poliittisen epävakauden lisääntymistä.

Olen positiivisesti yllättynyt ja selkeän ilahtunut mikäli EKP todella päättäisi tehdä tarvittavat toimenpiteet inflaation nostamiseksi noin 2% pintaan.

Kiitos Anu ja Tyhmyri kommenteista,

Ollaan varmasti hyvin yhtä mieltä siitä, että sisäinen devalvaatio on hyvin julma ihmiskoe.

4-5 prosentin inflaatio todellakin auttaisi lieventämään euromaiden ongelmia merkittävästi. Sillä olisi tietysti myös haittapuolensa. En lähde niistä nyt keskustelemaan, kun haasteena on edes saada EKP:tä pitämään tiukasti kiinni kahden prosentin tavoitteesta.

Deflaatio tietysti kasvattaa velkojen reaaliarvoa, ja sitä myötä kasaa ongelmia. Oleellisinta on kuitenkin velka suhteessa tuloihin. Kriisimaissa tulot ovat laskeneet ennen kaikkea kasvavan työttömyyden kautta ilman varsinaista deflaatiotakin. Jos tulot kasvaa paremman työllisyyden kautta tämä ainakin osittain kompensoi palkkojen laskun negatiivista vaikutusta.

Olisiko EKP aika tehdä jotain Euroopan kasvaneelle työttömyydelle eikä vain vahtia inflaatiota, joka tosin sekin on epäonnistunut. Inflaation piti olla 2% tuntumassa, mutta on huidellut koko kevään alle prosentissa eikä asialle ole tehty mitään. Pelkällä rahapolitiikalla ei tulosta saada aikaan, sehän on nähty, korkoa on alennettu usean otteeseen, mutta mitään investointi buumia ei ole nähty, on siis aika käynnistää EKP:n rahoittamana investointeja Eurovaltioissa, jotka todellakin työllistäisivät ja loisivat tulevaisuuden uskoa ja sitä kautta saisivat yksityisellekin sektorille työntöapua.

Kiitos kommentista.

Tietysti EKP:n pitäisi tehdä jotain. Ohjauskoron laskulla ei todellakaan paljoakaan voida saada aikaan koska se on jo lähes nollassa. Tarvitaan muita toimia.

Julkisen investointiohjelman kohdalla pallo on kuitenkin nyt poliitikkojen käsissä. EKP on toimillaan luonut poliitikoille paljon liikkumavaraa, kun nyt jopa Italia ja Espanja saavat rahoitusta kohtuullisilla koroilla. Prosentin lasku koroissahan laskee pitkällä tähtäimellä valtiontalouden alijäämää prosentilla BKT:sta jos velka on 100 prosenttia BKT:sta. Tätä liikkumavaraa voitaisiin käyttää.

Itse mieluiten näkisin lisätoimia yksityisten investointien vahvistamiseksi kuten olen selittänyt tässä https://rogerwessman.com/2014/04/11/investointivetoinen-elvytys-jarkevinta/, mutta julkiset investoinnit toki nekin auttaisivat.

Noh, meillä kaikilla vielä toivoa … http://www.taloussanomat.fi/politiikka/2014/05/09/ekonomisteilla-on-tosi-kummallisia-nakemyksia-ihmisista/20146515/12

Kiitos erittäin hyvästä blogista, Roger! Paljon kiinnostavaa ja opettavaista luettavaa, blogisi on ”helppolukuinen”, vaikkei lukija olisikaan talousalan ammatilainen.

Copy-pastasin edellä kirjoittamaasi tekstiä tähän blogikommenttiini: http://blog.hse-econ.fi/?p=6355#comment-4430

(em. kommentista on linkki takaisin tälle sivulle).

Huomasin että blogisi hakumoottori ei löydä tätä sivua ”ihmiskoe” -hakusanalla, ilmeisesti kommentit eivät ole mukana hakumoottorin etsinnässä.

Google -haku seuraavilla hakusanoilla löytää myös kommenttiteksteistä löytyvät osumat:

roger wessman ihmiskoe

Tässä se toinen googlen löytämä ja kommenttina oleva ”ihmiskoe” -osuma:

”Kuten aikaisemmin olen todennut, Euro on julma ihmiskoe.”

(https://rogerwessman.com/2014/08/04/espanjan-elpyminen-etenee/)