EKP:lta uudenlainen normaalisäätö

EKP paradoksaalisesti yllätti tekemällä sen mitä oli signaloinut, kun sijoittajat olivat varautuneet uuteen yllätykseen. ”Markkinoiden” pettymyksestä ei kuitenkaan voi vetää johtopäätöstä, että EKP teki nyt liian vähän, eikä edes johtopäätöstä, että EKP teki vähemmän kuin mitä tarkkailijat sijoitusmarkkinoilla pitivät perusteltuna. Eiliset EKP:n toimet eivät olleet käänteentekevä hyppäys vaan rahapolitiikan normaalisäätö, joka pitää ovet avoimena lisätoimille.

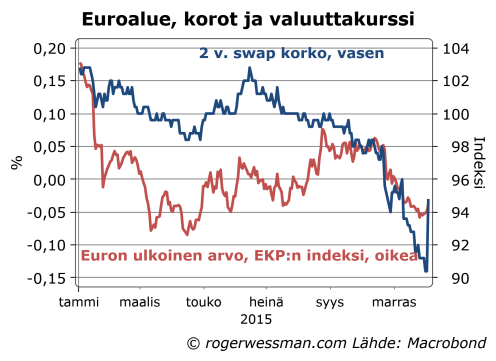

Korot nousivat eilen reippaasti ja euro vahvistui. Tämä ei tarkoita, etteikö EKP olisi onnistunut keventämään rahapolitiikan viritystä. Edelleen korot ovat alempia ja euro heikompi kuin ennen Draghi alkoi signaloida aikomusta keventää rahapolitikkaa. Markkinoilla oli kuitenkin jo hinnoiteltu sisään rajumpaa liikettä.

Markkinatarkkailijoilla mielessä oli alkuvuoden päätös, jossa EKP selkeästi teki kaikkensa ylittääkseen markkinoiden odotuksia ja siten lähettää mahdollisimman vahvan signaalin päättäväisyydestä. Tällä kertaa EKP ei tätä tehnyt, vaan tyytyi maltillisempaan liikkeeseen. Joka tapauksessa keskuspankki ei voi loputtomiin yllättää markkinoilla olevia odotuksia, koska se on kierre jossa odotukset eskaloituvat pilviin. Jos riippumatta siitä mitä markkinat odottavat keskuspankin odotetaan yllättävän odotuksia vedetään vielä korkeammalle jne.

Pettymys ei siten välttämättä tarkoita, että EKP nyt teki liian vähän edes markkinatarkkailijoiden mielestä. Markkinoiden hinnoittelu, ja ekonomistien odotukset, perustuvat arvauksiin siihen mitä uskotaan keskuspankin tekevän eikä välttämättä edusta arvioita mitä EKP:n pitäisi tehdä. Esimerkiksi Nordean saksalainen euroekonomisti Holger Sandten odotukset pettyivät vaikka hän aikaisemmin oli kyseenalaistanut oliko tässä tilanteessa järkevää keventää ollenkaan.

Itse pidän kyllä keventämistä tässä tilanteessa järkevänä. Euroalueen talouden tilanne on edelleen sen verran heikko ja inflaatio alhainen, että ei ole mitään pelkoa siitä, että tehtäisiin nyt liikaa kysynnän vahvistamiseksi.

On kuitenkin syytä huomata että EKP ei koskaan aikaisemmin ole keventänyt rahapolitiikkaa kun talouskasvu on ollut näin vahva ja yhä vahvistumassa. EKP jopa hivenen nosti kasvuennusteitaan. Tämä osoittaa, että EKP todellakin vakavasti yrittää kiihdyttää inflaatiota takaisin tavoitteeseen , ja on valmis tämän aikaansaamiseksi edelleen kiihdyttää talouden kasvua. EKP on todellakin muuttunut, ja huomioi nyt paremmin ei ainoastaan talouden kasvun, vaan myös korkean tuotantokuilun (työttömyyden) joka pitää hintapaineet vaisuina.

Vaikka omasta mielestäni rahapolitiikka ei vieläkään ole tarpeeksi elvyttävä, päätös säästää ruutia tällä kertaa ei välttämättä ollut väärä. Rahapolitiikan vaikutus on merkittävältä osalta psykologinen. Vaikutus voi siten olla suurempi jos jakaa kevennystä useampaan erään, kuten keskuspankit tavallisesti tekevät. Jättämällä nyt käyttämättä kaikkia keinoja joista on spekuloitu, pidetään myös puheet loitolla siitä, että nyt kaikki keinot on käytetty.

Päätettyjen toimien = normaali koronlasku

Pitkälti eilinen päätös voidaan nähdä paluuna normaaliin, jossa keskuspankki reagoi pienin askelin talouden muutoksiin. Yhteenlaskettuna toimet vastaavat ehkä suurin piirtein normaalia koronlaskua.

Varsinainen talletuskoron lasku (0,1 prosenttia) oli ”normaalia” 0,25 prosentin koronlaskua pienempi – ja siten rahapoliittisena liikkeenä varsin pieni. Kun talletuskorko on jo negatiivinen on minunkin mielestä syytä edetä varovaisesti ja tarkastella aletaanko nähdä lieveilmiöitä, ennen kaikkea talletusten siirtoa käteiseksi jos pankit alkavat alentaa talletuskorkoja negatiivisiksi.

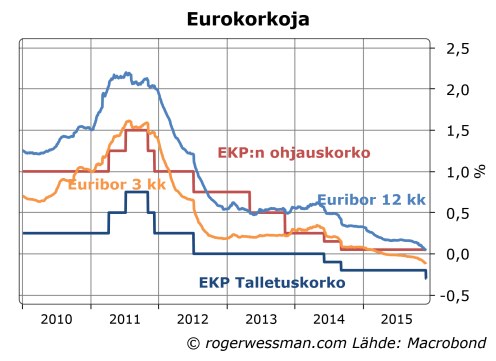

Huom! Viimeiset Euribor-korkojen noteeraukset ennen EKP:n eilistä päätöstä

Suuremmasta laskusta oli spekuloitu, ja lisälaskua voidaan hyvinkin nähdä, jos merkittäviä lieveilmiöitä ei näy.

Rahapolitiikan keventämistä vahvistettiin ilmoittamalla elvytyksen joukkolainojen ostojen kautta jatkuvan pidempään. Ensinnäkin ostoja nykytahtiin jatketaan puoli vuotta pidempään, ja lisäksi erääntyviä lainoja jälleensijoitetaan tämänkin jälkeen. Tämä on merkittävä kasvu osto-ohjelmassa. Pöydälle jäi ostojen kiihdyttäminen.

Pieni lisäaskel oli päätös ostaa myös paikallisviranomaisten lainoja. Tällä ei merkittävästi lisästä luottoriskiä, vaan suunnataan ostot vähemmän likvideihin sijoituksiin kuin valtionlainoihi. Likviditeetti ei ole keskuspankille tärkeä, kun lainoja on aikomus pitää sakussa erääntymiseen asti. Se kuitenkin vahvistaa elvytysvaikutusta, jos se ajaa sijoittajia jotka ovat valmiita ostamaan vähemmän likvidejä sijoituskohteita etsimään tuottoa muualta. Toivottavasti tämä auttaa esimerkiksi painamaan yrityslainojen korkoja alaspäin.

Viimeinen osa elvytyspäätöksestä täysmääräisten lainaoperaatioiden jatkaminen vuoden 2017 loppuun asti, oli varmasti vähiten merkityksellinen. Kun EKP:n poikkeustoimet ovat kasvattaneet likviditeettiä, useimmat pankit ovat tänä päivänä tallettamassa rahaa keskuspankkiin, eivät ottamassa lainaa. Tästä syystä talletuskorko on nyt keskeinen markkinakorkoja ohjaava tekijä. EKP:n lainanottoon turvautuu lähinnä pankit, joilla on edelleen vaikeuksia saada markkinoilta rahoitusta.

EKP:n toimet ovat kovin tehottomia talouskasvun aikaansaamisessa, synnyttävät lähinnä varallisuuskuplia joista aiheutuu uusia ongelmia.

Junckerin kasvurahasto on parempi idea, mutta toteutus on huono. Sitä pitää kasvattaa vaikkapa EKP:n panostuksella, 100 vuoden koroton laina määrältään 5-10 % euroalueen BKT:stä rahastolle olisi hyvä alku. Rahaston kautta sijoituksia infraan ja asuntotuotantoon. Asuntoja vaikkapa pakolaisten tarpeisiin.

Kiitos kommentista,

Millä perustelet väitteesi, että EKP:n toimet ovat kovin tehottomia? Vaikutusta on vaikea täsmällistä arvioida, mutta talous on kuitenkin käyttäytynyt juuri niin kun odottaisi jos ne toimisivat.

Katsomalla euroalueen BKT-lukuja, kasvu on vaisua. Rapakon toisella puolella FEDin tase on yli nelinkertaistunut sitten vuoden 2007, eli FED ostanut korkopapereita yli 3000 miljardilla dollarilla ja sielläkin BKT:n kasvu on tästä valtavasta rahan painamisesta huolimatta heikkoa. FEDin ostot taitavat vastata noin 20% USA:n BKT:stä ja julkinen (liittovaltio ja paikallishallinnot) velkakupla vaan pullistuu. Euroalue on seuraamassa perässä.

Korjaa jos olen väärässä, mutta jos USAn BKT:n kasvuluvuista putsataan velkamäärän kasvun vaikutus, niin tällä vuosituhannella kasvu on ollut aneemista. USAssa yksityinen velka on viime 10 vuoden aikana kasvanut 4000 miljardia dollaria. Ja siihen päälle FEDin taseen sekä julkisen velan pullistuma.

Näistä keskuspankkien ostoista on odotettavissa suuret tappiot mikäli korkotaso normalisoituu. Vastaavasti arvopapereita myyneet tahot ovat kirjanneet korkojen laskun = hintojen nousun myötä niistä suuret voitot. Mutta ehkä tämä olikin tarkoitus jotta pankkiirit saavat bonuksensa. Yksi tapa sosialisoida pankkien riskit.

Keskuspankkien työntämä raha ei kanavoidu pankeista investoinneiksi, eli narulla ei voi työntää. Toisaalta niin kauan kuin korkotaso, erityisesti pitkät korot pysyy alhaalla niin se kuvastaa uskoa tulevien vuosien talouskasvuun. Euroalueella tällä perusteella 10 seuraavan vuoden kasvu tulee olemaan todella heikkoa.

Kuvio täydentyy, jos EKP laajentaa ostonsa yrityslainoihin. Nythän se tapahtuu välillisesti kun pankit myytyään valtionlainat kovalla hinnalla sijoittavat saadut varat yrityslainoihin. Ja EKP/valtiot pitää pankit pystyssä.

Lopputulemana keskuspankkien ostoista syntyy suuret voitot arvopapereita myyville tahoille (lähinnä pankeille ja vakuutusyhtiöille), jotka vahvistavat taseitaan, jakavat ne osinkoina osakkeenomistajille ja bonuksina johdolleen. Mutta BKT-vaikutukset ovat vaisuja. Nalle kumppaneineen on tyytyväinen.

Oikea lääke on, että saadaan investoinnit liikkeelle ja työpaikkoja syntymään. Tähän tarvitaan riskinottoa ja siihen Junckerin/Kataisen rahasto olisi oikein toimiessaan tepsivä lääke. Ja kyllä ne pankkiirit rikastuvat myös silloinkin kun saadaan talous kasvuun, ei huolta.

Vesa,

USA:n tarkastelu vahvistaa kuvaa siitä, että keskuspankin toimet vahvistavat talouskasvua kuten selitin viime vuonna tässä;

En tiedä miten kasvuluvuista voisi kovinkaan tarkasti puhdistaa velkamäärän kasvun vaikutus, mutta varmasti kasvu olisi ollut selkeästi heikompaa ilman sitä. Siltä osin kun keskuspankin toimet ovat tätä kiihdyttäneet ne ovat siten toimineet kasvua vahvistavana tekijänä.

On totta, että keskuspankin toimista huolimatta kasvu on edelleen ollut vaisua Yhdysvalloissakin viime vuosina. Keskuspankin toimet eivät kaikkia ongelmia ratkaise.

Investointeja ja riskinottoa todellakin myös kaivataan ja Junckerin/Kataisen rahastoista voisi olla jotain apua. Itse kuitenkin uskon pikemmin hajautettuun yksityisyritteliäisyyteen perustuvaan investointitoimintaan ja riskinottoon. Tähän keskuspankki kannustaa pitämällä huolta siitä, ettei riskittömästä rahan makuuttamisesta saa ylikorkeaa korkotuottoa.

Mitä tulee siitä kuka hyötyy QE:sta ja asia on hivenen monimutkaisempi kuin esität. Sijoittajat toki hyötyvät siitä, että sijoitusten markkina-arvo välittömästi nousee. Kolikon kääntöpuoli sijoittajille on kuitenkin, että niiden saama korkotuotto alenee joka ajan myötä syö saatua hyötyä. Olen pohtinut kysymystä mm. pari vuotta sitten tässä.: