Veronmaksajat yhä pankkien velkojen takajana

Italian tapaa hoitaa pankkien ongelmaa, on herättänyt keskustelua pankkiunionin säännöistä, joiden pitäisi taata, ettei veronmaksajat joudu pankkien ongelmien maksumieheksi. Ongelma ei kuitenkaan ole ainoastaan Italia. On vahvaa syytä epäillä, että muissakaan maissa olisi poliittisesti valmiutta vyöryttää pankkien ongelmia muille velkojille kuin tietoisille riskisijoittajille. Tältä osin säännöt ovat poliittisesti epärealistisia. Pankkiosakkeet ovatkin viimeisen vuoden aikana palautuneet uusien sääntöjen ruokkimasta notkahduksesta, kun on selkeytynyt, ettei sääntöjä tulla soveltamaan tavalla joka voi vaarantaa pankkien rahoitusta. Veronmaksajien implisiittinen takaus näyttää yhä olevan hyvin voimassa pankkien tallettajille ja tavanomaisten joukkovelkakirjojen haltijoille.

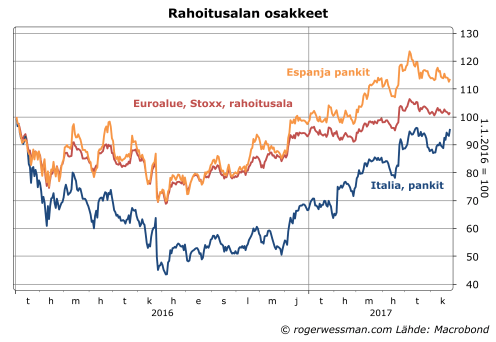

Nordean ekonomisti Tuuli Koivu vertailee hyvin blogikirjoituksessaan Ovatko pankkiunionin säännöt kaikille samat? Espanjan ja Italian tapaa hoitaa pankkiensa ongelmia viime viikkoina. Espanjassa onnistuttiin hoitamaan Banco Popularen ongelmia ilman veronmaksajien rahoja.

En niinkään näe kuitenkaan mitään suurta ero siinä, miten pankkiunionin sääntöjä näissä tapauksessa käytännössä on sovellettu. Italiassa ongelmissa olevat pankit olivat vain kehnomaassa kunnossa, jolloin Espanjan ratkaisumalli ei ollut mahdollista toteuttaa.

Molemmissa maissa ratkaisun ytimenä oli, että maan vakavaraisin pankki osti ongelmissa olevat pankit ja sitoutui hoitamaan näiden talletukset ja muut tavanomaiset velat. Osakkeenomistajien ja pankkien riskilainojen haltijoiden saatavat kirjattiin lähtökohtaisesti nollaan. Italian tapauksessa Intesa ei suostunut kuitenkaan ostamaan kriisipankkien epävarmoja saatavia, vaan nämä jäivät valtion rahoittamaan roskapankkiin. Espanjassa Santander oli valmis ottamaan sellaisenaan koko paremmassa kunnossa olevan Banco Popularen.

Laajemmat velkojen alaskirjaukset ongelmallisia

Voidaan toki sanoa, että Italiassakin ongelma olisi saatu ratkaistua ilman valtion rahoitusta sillä, että pankin muidenkin velkojien (eikä ainoastaan riskilainojen haltijoiden) saatavia olisi kirjattu alas, kuten pankkiunionin sääntöjen henki tällaisessa tilanteessa edellyttävät. Tähän ei Italiassa oltu valmiita. Ei ole kuitenkaan mitään syytä olettaa, että Espanjassakaan oltaisi oltu valmiita kirjaamaan rajummalla kädellä velkojien saatavia alas. Espanjalaiset olivat tällä kertaa niin onnekkaita, että sitä ei vaadittu.

Laajemmat alaskirjauksia velkojien saatavissa ovat poliittisesti vaikeita koska kärsijöiksi tulisi tavallisia kansalaisia ja yrityksiä, jotka eivät ole kokeneet tehneensä riskisijoituksia. Samasta syystä Italiassa myös nyt korvataan tappiot yksityishenkilöille, joille on myyty riskivelkakirjoja, ilman että ne ovat ymmärtäneet mihin ovat rahansa laittaneet.

Lisäksi laajempia alaskirjauksia estää pelko, että tämä vaarantaisi muiden pankkien rahoitusta. Epävarmuus siitä miten euroalueen uudet säännöt käytännössä tulevat toimimaan painoi viime vuonna erityisesti italialaisia pankkiosakkeita. Huolena oli silloin uusi rahoituskriisi (katso EU:n uusi pankkijarjestelma testiin), jos tallettajat ja muut riskiä karttavat sijoittajat vetäisivät rahansa pankeista johtuen uhasta, että joutuisivat pankkien ongelmien maksumieheksi. Osakkeet ovat vähitellen toipuneet sitä myötä, kun pelot laajasta sijoittajavastuusta ovat rauhoittuneet.

Riskivelkoja syytä selkeämmin eritellä

Ongelmana kriisienhallintajärjestelmän periaatteissa on, että tallettajilla ja muilla riskiä karttavilla sijoittajilla on hyvin vaikeata arvioida voivatko ne joutua ongelmien maksumieheksi. Lähes kaikki velkojat, myös ne tallettajat jotka eivät ole talletussuojan piirissä, voivat periaatteessa joutua maksumieheksi riippuen ongelmapankin taseiden kunnosta. Harvoilla velkojilla on kuitenkaan mitään kykyä analysoida pankkien taseita. Jos he kokevat, että heidän kaltaisensa velkoja voi joutua maksumieheksi, he herkästi vetävät rahansa pankista, jos edes huhutaan sen mahdollisista ongelmista. Kuten olen aikaisemmin argumentoinut, jotta rahoitusjärjestelmä olisi vakaa kaikille pitäisi olla selvää mikä osa pankkien veloista ovat riskisijoituksia, joita voidaan leikata ongelmatilanteissa ja mitkä turvallisia

Ainoa poliittisesti realistinen tapa minimoida veronmaksajien riskiä on käsittääkseni vaatia, että pankeilla on tarpeeksi paljon osakepääomaa ja riskilainoiksi määriteltyjä velkoja. Näitä on sitten mahdollista kriisitilanteessa kirjata alas. Sijoittajat selkeästi silloin ovat tietoisesti voineet valita ovatko ne todennäköisiä maksumiehiä vai ei.

Käytännössä tähän suuntaan ollaankin menty. Pääomavaatimuksia on finanssikriisin jälkeen nostettu, ja todellisissa kriisitilanteissa lähes poikkeuksetta ainoastaan osakkeenomistajat sekä määriteltyjen pääomaehtoisten velkojen haltijat ovat joutuneet maksumieheksi. Muut pankin velkojat ovat edelleen olleet valtioiden (implisiittisen) takauksen suojaamia.

Käsittääkseni Italiassa näitä riskisijoituksia on myyty enimmäkseen eläkeläisille, joiden elinikäiset säästöt olisivat joutuneet nollatuksi.

Kukaan poliitikko ei tuossa tilanteessa pysty paljon muuta tekemään kuin laittaa riskit kollektiiviseen jakoon ja pelastamaan vanhukset.

Tilannetta ei edes alun alkaen olisi pitänyt päästä syntymään, mutta yhteiskunta viisveisaa niin kauan kuin tilanne näyttää hyvältä.

Niinpä juuri – tai ainakin nyhkytarinat eläkeläisistä jotka menettävät elinikäiset säästönsä on se kärki joka nostetaan esiin, kun yritetään päästä veronmaksajien kukkarolle. Niiden varjolla pelastetaan myös varmasti monia, joilla oli vain pieni osuus säästöistään näissä lainoissa ja olivat ehkä ottaneet tietoisen riskin.

Riskilainoihin menevä summa on kuitenkin vain pieni murto-osa koko tukipaketista.