Totean tämän päivän Helsingin Sanomissa Fedin koronnostoaikeista, että ”Merkittävin riski on, että keskuspankki nostaa korkoja liian aikaisin!”. Entinen kollegani Anssi Rantala toteaa Kauppalehdessä päinvastoin, että koronosto nyt olisi järkevämpi. Kun tulevaisuus on epävarmaa on mahdotonta varmuudella sanoa mikä on oikea päätös. Koronoston perusteleminen sillä, että se antaisi korolle ”pelivaraa” seuraavassa laskusuhdanteessa on kuitenkin outo. Päinvastoin on syytä pikemmin lykätä koronnostoja juuri varmistaakseen sen, että koroilla on pelivaraa.

Voidaan vertailla taloutta polkupyörään, jossa vaarana on, että pyörä kaatuu jos liikutaan liian hitaasti. Rantalan logiikka on, että kun pyörä on kohtuullisessa vauhdissa pitäisi nyt jarruttaa. Tällöin olisi varaa lopettaa jarrutusta ja saada meno kiihtymään, jos vauhti seuraavassa ylämäessä uhkaa hidastua liikaa. Pikemmin sanoisin, että nyt pitäisi antaa pyörän saada riittävää vauhtia, jotta se ei pysähdy seuraavassa ylämäessä.

Vertaukset eivät tietysti mitään todista, mutta tämä vertaus ehkä auttaa ymmärtämään miten itse järkeilen asiaa.

Fed voi tehdä kaksi mahdollista virhettä. Joko nostaa korkoja liian aikaisin jolloin talouskasvu hyytyy ja inflaatio jää alle tavoitteen tai odottaa liian pitkään jolloin inflaatio kiihtyy yli tavoitteen.

Liian aikaisen koronnoston korjaaminen on nyky-ympäristössä haastavaa. Pyörä uhkaa kaatua. Näin alhaisella inflaatiolla korkojen alentaminen nollaan ei ehkä riitä, vaan vaaditaan todennäköisesti jälleen poikkeustoimia. Tämä on ongelmallista koska halukkuus poikkeustoimiin on heikkoa, ja niiden vaikutus tavanomaista korkopolitiikkaa epävarmempi.

Jos keskuspankki päinvastoin viivyttää koronnostoa liian pitkään, seurauksena on kiihtyvä inflaatio. Pyörää uhkaa rientää hallitsematonta vauhtia. Silloin on palauduttu normaaliin talousympäristöön, ja inflaatiota voidaan hidastaa koronnostolla.

Eli jotta päästäisiin pois tilanteesta, jossa nollakorkorajoite vähentää elvytysmahdollisuuksia pitää saada talouden kasvu riittävän vahvalle uralle ja inflaatio kiihtymään. Tämä puoltaa koronnostojen lykkäämistä.

Jatkan 8 lokakuusta keskustelua siitä kuinka helposti Euroa voidaan hajottaa Ajatuspaja Liberan tilaisuudessa: Kaikki mitä olet halunnut tietää eurokriisistä. Kommentoin siellä professori Vesa Kanniaisen esitystä.

Libera on kerännyt kirjavan joukon asiantuntijoita joten tältä osin edellytyksiä on sille, että asioita valaistaan monista näkökulmista.

Julkisessa keskustelussa hallituksen viime viikolla esitetyt toimet kilpailukyvyn parantamiseksi on usein esitetty lähinnä vain uusina säästötoimina. Työvoimakustannusten alentaminen, sisäinen devalvaatio, on kuitenkin talousvaikutuksiltaan eri asia kuin finanssipolitiikan kiristäminen. Sisäisen devalvaation voidaan perustellusti odottaa parantavan työllisyyttä, finanssipolitiikan kiristäminen sen sijaan heikentävän sitä.

Olen aikaisemmin perustellut miksi erityisesti Suomen kaltaisessa avoimessa taloudessa työllisyys nousee kun palkkoja lasketaan. Vientiä vahvistava vaikutus jättää mahdollisen kotimaista kysyntää heikentävän vaikutuksen varjoonsa. Tästä niin Palkansaajien tutkimuslaitoksen kuin Suomen Pankin ennustemallit ovat yhteä mieltä, kuten kirjoitin jutussa Talouden ennustemallit ja palkkojen alennus. Kiistaa on lähinnä siitä kuinka suuri vaikutus on.

Tulojen siirto, ei alennus

Perusteellisin tätä järkeily kyseenalaistava kirjoitus mitä olen viime viikon keskustelussa huomannut on taloushistorian professori Sakari Heikkisen Sipilän laskuoppia. Heikkinen esittää omia skeptisiä laskelmia ja kuittaa lopuksi: ”Tällaisen yksinkertaisen aritmetiikan tuolla puolen avautuu se kuuluisa dynaamisten vaikutusten maailma, jossa miinukset vaihtuvat plussiksi ja työpaikkoja syntyy, vaikka kysyntä supistuu.”

Retoriisesti loppukaneetti on loistava. Heikkisen omat laskelmat ovat kuitenkin varsin puutteellisia staattisinakin pohdintoina.

Oleellisin seikka mitä Heikkinen laskelmissaan unohtaa on, että palkkojen alennus ei staattisessa tarkastelussa ole tulojen alennus vaan tulojen siirto työntekijöiltä työnantajille. Se ei siten lähtökohtaisesti ole ollenkaan samanlainen yksityisiä tuloja alentava tekijä kuin esimerkiksi veronkorotukset.

Palkkojen alennus nakertaa kotimaista kysyntää ainoastaan siltä osin kun palkansaajat säästävät pienemmän osan tuloistaan kuin yritykset ja niiden omistajat. Todennäköisesti työntekijöiden säästämisalttius on toki alhaisempi, joten ensi arviossa palkkojen alennus leikkaa kotimaista kysyntää. Tuskin yrittäjienkään säästämisalttius on sata prosenttia – joten niiden kasvava kulutus ainakin osittain tätä kompensoi. Ehkä osa yritysten paranevasta kannattavuudesta menee investointeihin.

Kotimarkkinoillekin hyötyä hintojen laskusta

Realistisemmin on syytä olettaa, että ainakin osa alentuneista työvoimakustannuksista siirtyy tuotteiden ja palveluiden hintoihin. Tätä kautta tietysti nähdään työvoimakustannusten laskun voivan piristävän vientiä. Sitä myötä myös palkansaajien ostovoiman lasku jää pienemmäksi kuin mitä palkkojen suoran laskun perusteella olisi syytä olettaa. Kotimaisten palveluiden ja tuotteiden halpeneminen voi siirtää kulutusta tuontihyödykkeistä kotimaiseen tuotantoon. Nettovaikutuksena, kun työllisyys paranee avoimella sektorilla, voi hyvin olla että kotimainenkin kysyntä kasvaa.

Julkisellakin sektorilla realistisilla oletuksilla työvoimakustannusten lasku kasvattaa työllisyyttä. Samalla rahalla pystytään työllistämään enemmän, jos palkat ovat alhaisempia. Sama julkisten menojen leikkaus saadaan aikaan pienemmillä irtisanomisilla, jos palkkoja leikataan.

Toki julkisten menojen leikkaus sinällään on finanssipolitikan kiristys joka heikentää kysyntää. Eli jos vaihtoehtoina on joko leikata julkisia työvoimakustannuksia tai olla leikkaamatta ja vastaavasti kasvattaa velanottoa, niin työllisyyden kannalta jälkimmäinen on parempi. Ainakin loogisesti kyseessä on kuitenkin kahdesta erillisestä päätöksestä. Jos julkisia menoja halutaan leikata taantumassa, työllisyyden ja julkisten palveluiden tason kannalta palkkojen leikkaus on hyvä keino.

Tämä ei tietenkään tarkoita, että hallituksen ehdotus työvoimakustannusten alentamiseksi olisi ideaalinen ratkaisu. Monesta näkökulmasta siinä on parantamisen varaa. Työllisyyden kannalta se on toteutuessaan kuitenkin askel parempaan suuntaan.

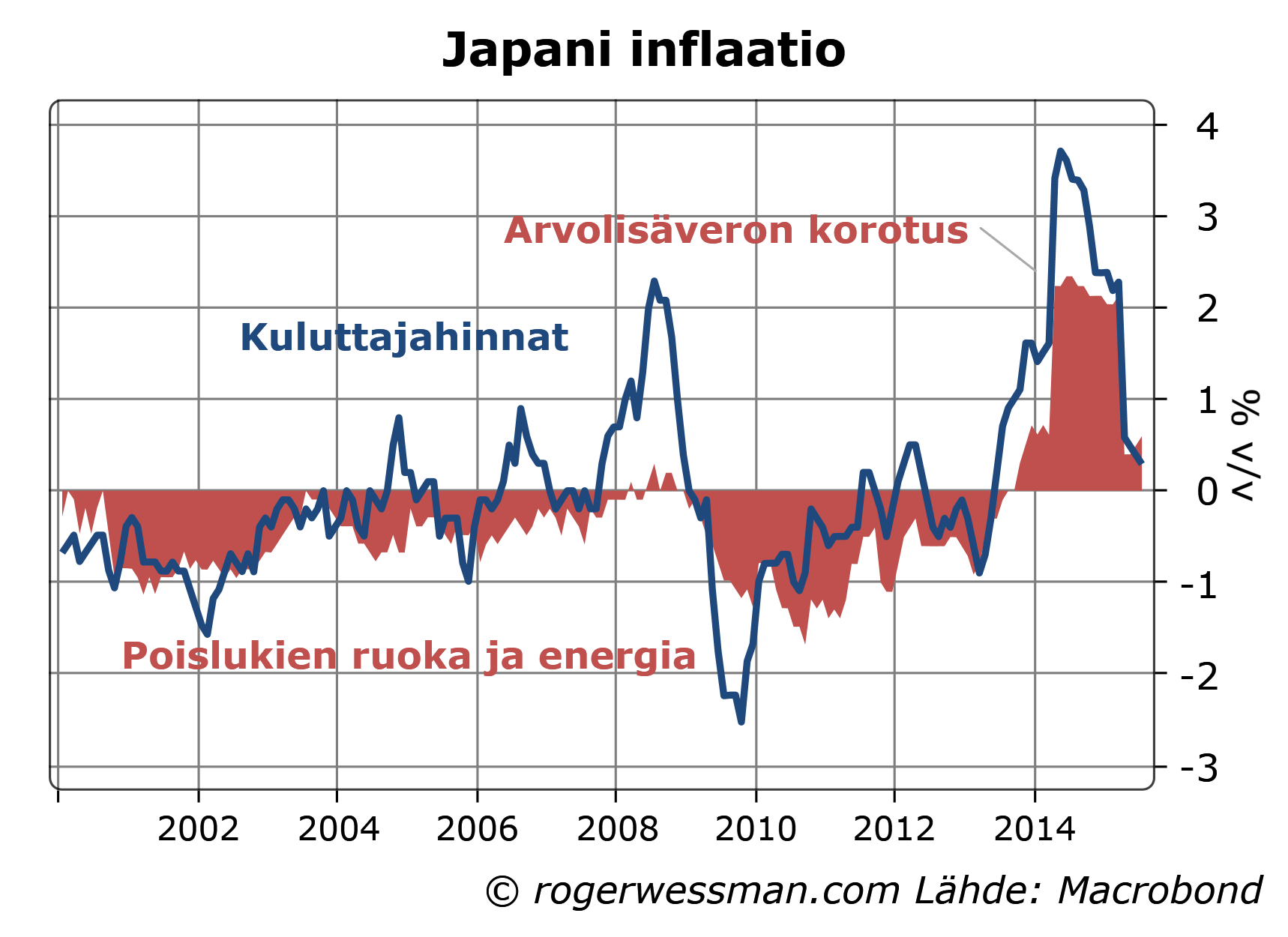

Japanissa inflaatio on muutamassa kuukaudessa reippaasti hidastunut kahdesta prosentista lähelle nollaa. Tämä ei kuitenkaan tarkoita, että edistys kohti kahden prosentin inflaatiotavoitteen saavuttamista on jäänyt tilapäiseksi. Inflaation viimeaikainen hidastuminen heijastaa huonon inflaation hidastumista ja hyvän (energiahinnoista tulevan) deflaation kiihtymistä. Pikemmin voidaan sanoa, että edelleen ollaan vaan puolitiessä tavoitellun inflaatiotavoitteen saavuttamisessa.

Esimerkiksi Paul Krugman on ilmaissut huoltaa Japanin inflaation hyytymisestä. Suuren huolen ilmaiseminen on ehkä viisasta, jos halua vauhdittaa edistystä inflaatiotavoitteen saavuttamiseksi. Kuluttajahintojen kehitys antaa kuitenkin harhaanjohtavan kuvan siitä miten on edistytty

Vuoden 2013 lopussa keskuspankin ja hallituksen yhteisillä elvytystoimilla saatiin inflaatio kiihdytettyä positiiviseksi. Viime vuoden huhtikuussa Inflaatio hyppäsi selkeästi yli kahden prosentin tavoitteen kun hallitus nosti arvonlisäveroa. Arvonlisäveron noston aiheuttama inflaatio ei kuitenkaan ole sellaista elvyttävää inflaatiota mitä halutaan saada aikaan. Päinvastoin leikkaamalla kuluttajien ostovoimaa se hyydyttää talouden ja tulojen kasvua. Se siten vaikeutti deflaatiokierteen katkaisemista.

Inflaation jyrkkä pudotus tämän huhtikuussa ei sinällään siten anna syytä huoleen. Se heijastaa tämän ”huonon” inflaation hidastumista.

Inflaatio nyt on kuitenkin hitaampi kuin ennen arvonlisäveron korotusta, ja on edelleen kesän aikana hidastunut lisää. Nyt kuitenkin hidastavana tekijänä on ollut ennen kaikkea öljyn hinnan lasku. Tämä on hyvää deflaatiota. Se ei leikkaa Japanilaisten tuloja vaan päinvastoin nostaa ostovoimaa.

Parempaa kuvaa edistyksestä kohti inflaatiotavoitta saadaan tarkastamalla inflaatiota poislukien ruoka ja energia. Tällä mittarilla inflaatio on nyt palautunut siihen missä oli ennen arvonlisäveron korotusta. Eli tämän mukaan arvonlisäveron korotus keskeytti todellista edistymistä kohti inflaatiotavoitetta, ja ollaan suurin piirtein siinä tilanteessa missä oltiin ennen arvonlisäveron korotusta.

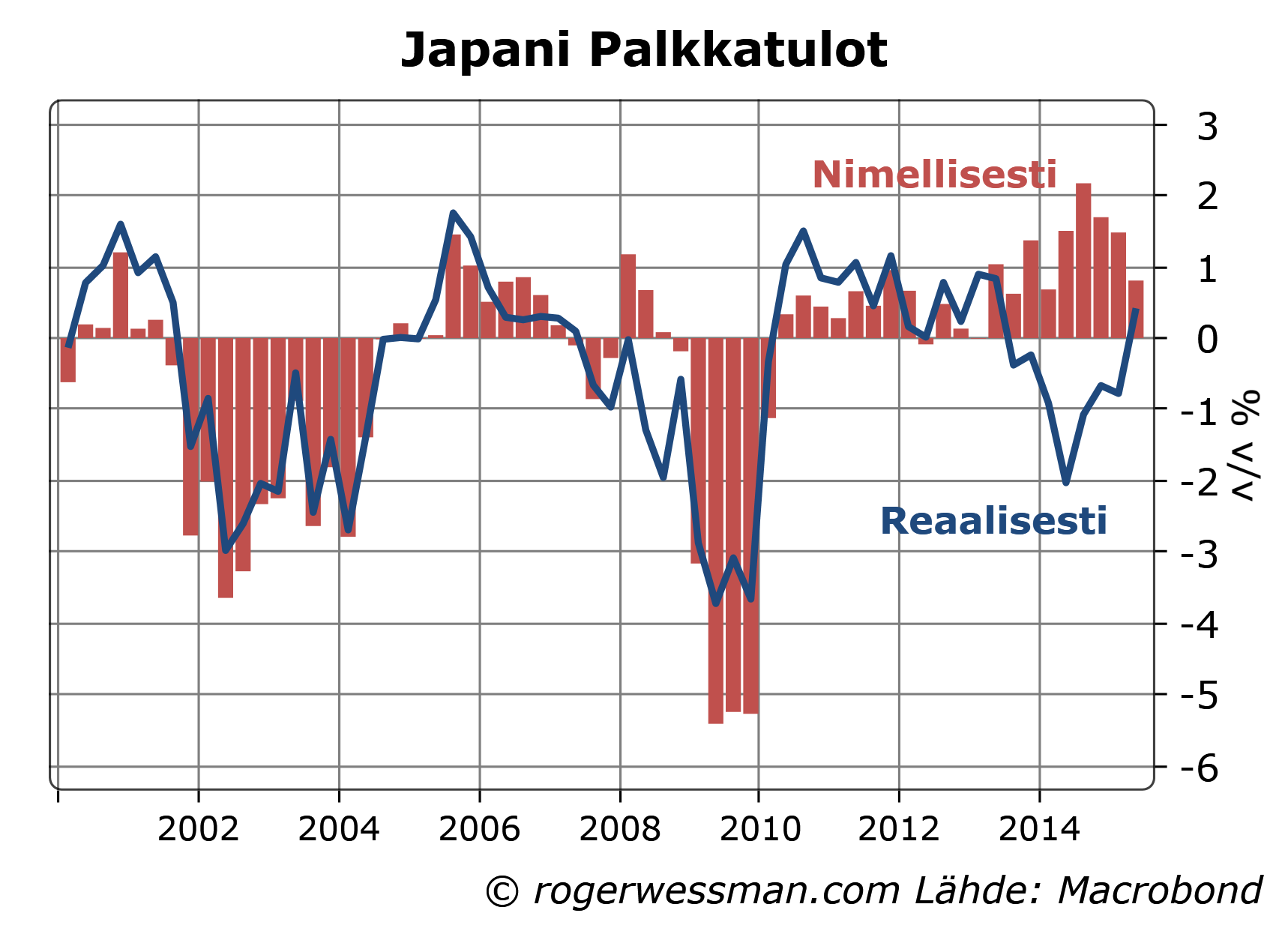

Edistymistä hyvän inflaation luomisessa voidaan nähdä myös tulotilastoissa. Nimellisten palkkatulojen kasvu kiihtyi selkeästi 2014, kun elvytystoimet paransivat työllisyyttä. Reaalisesti päinvastoin arvolisäveron korotuksen astuessa voimaan tulojen lasku vain kiihtyi, ja jäädyttämällä talouden kasvua veronkorotus myös hyydytti viiveellä nimellisten palkkatulojen kasvua.

Aleneva ”huono” inflaatio on nyt palauttanut reaalituloja kasvuun. Toivottavasti tämä ostovoiman kasvu auttaa jälleen kiihdyttämään hyvää inflaatiota.

Edelleen toki inflaatio on heiveröistä ja Krugmanin tapaan voi siten toivoa, että talouspolitiikka antaisi lisätukea inflaatiotavoitteen saavuttamiseksi.

Japanista puheen olleen, Kuntarahoituksen – Huomisen tekijät lehdessä minua on haastateltu jutussa jossa vertaillan hyvinvointivaltion rahoitusta Suomessa ja Japanissa, ja selitetään miksi Japanissa ei ole velkakriisi vaikka julkinen velka suhteessa BKT:hen on Kreikkaakin korkeampi.

Hallituksen eilen esittämät toimet kilpailukyvyn parantamiseksi, ja erityisesti tulevia työehtosopimuksia sitova pakottava lainsäädäntö herättävät perustellusti ristiriitaisia tunteita. Se, että hallitus säätelee paitsi minimi- myös maksimiehtoja työsuhteille ei ole askel joustavampaan suuntaan. Ay-johtajien valitukset siitä, että tämä on ”Hyökkäys sopimisen vapautta vastaan” kalskahtavat kuitenkin ontolta, kun samalla pidetään kiinni sopimusvapautta rajoittavasta työehtosopimusten yleissitovuudesta.

Se, että esimerkiksi mahdollistetaan ylityön ja sunnuntaityön tekeminen alemmalla lisäkorvauksella on selkeästi edellytyksiä parantaa työllisyyttä. Se voi siten olla työntekijöidenkin, etenkin tämän myötä työtä saavien, kannalta askel parempaan suuntaan.

Toisaalta on kieltämättä outoa laittaa katto korvaukselle. Ideaalisesti korvaus pitäisi laittaa kussakin tapauksessa tasolle, joka heijastaa työntekijän halukkuutta tehdä ylityötä tai sunnuntaityötä. Joissain tapauksissa iloisesti otetaan vastaan mahdollisuus tehdä työtä matalammallakin korvauksella. Mahdollisesti on kuitenkin tapauksia, jossa työntekijöiden motivoiminen perustelee korkeampia kannustimia.

Ideaali olisi, että liikuttaisiin pois keskitetysti asetetuista säännöistä kohti suurempaa joustavuutta.

Tällainen joustavuus ei ole kuitenkaan mahdollista, niin kauan kuin työehtosopimuksen yleissitovuus ja rajoitettu paikallinen sopimusvapaus keskittää päätöksentekoa. Eduskunta on käytännössä luovuttanut työmarkkinaosapuolille lainsäädäntövaltaa, jolla ne voivat määrätä työehtoja myös työnantaja- ja työntekijäjärjestöille kuulumattomille.

Tätä lainsäädäntövaltaa palautetaan nyt osittain eduskunnalle.

Metallilliton Riku Aalto: jyräsi eilen ”Tässä ei ole kyse enää vain yleissitovuuden vaan koko työmarkkinajärjestelmämme murskaamisesta.

Tässä näyttäisi tämän lausunnon perusteella siten olevan oiva mahdollisuus rakentavaan kompromissiin. Hallitus vetää ehdotukset pakottavaksi lainsäädännöksi pois, ja poistetaan työehtosopimusten yleissitovuus.

Epäilemättä toki kyseessä oli vain retorinen ylilyönti.

Kaiken kaikkiaan hallituksen esitys ylitti minun, tosi matalalle asetetut odotukset. Työnantajan sosiaaliturvamaksun alentaminen ilman korvaavia veronkorotuksia on juuri sellaista elvytystä jota kaivataan. Ainoa pieni pettymys oli, että arkipyhiä ainoastaan tehtiin palkattomiksi eikä palautettu viikonloppuun. Jälkimmäinen olisi tuottavuuden kannalta ollut parempi ratkaisu.

Suomen ulkoministerin mukaan EU-taakanjakopäätös antoi turvapaikanhakijoille väärän signaalin, ja siten pahentaa ongelmaa. Näin on, jos näkee keskeisenä ongelmana, että pakolaiset häiritsevät eurooppalaisten elämää eikä se, että pakolaiset kärsivät hätää.

Viime kädessä tämä on tietysti arvovalinta; näkeekö pakolaisia ihmisinä joiden arvo on sama kuin niiden, joilla on ollut onni syntyä EU:n rajojen sisäpuolella.

Pakolaisille on kirjaimellisesti usein kysymys elämästä tai kuolemasta. Euroopalle tästä aiheutuva rasitus on yksi kuluerä monien muiden joukossa. Saksassa spekuloidaan pakolaisten aiheuttamien kustannuksen nousevan 10 miljardiin. Maan BKT:n suhteen tämä on vain 0,3 prosenttia. Taloudellista kriisiä tämä ei aiheuta.

Pitkällä tähtäimellä pitäisi tietysti huomioida, että maahanmuuttajat ovat myös voimavara eikä vain kustannuserä, joten tätä kulua voi nähdä investointina. Unohdan tämän kirjoituksen ajaksi tämän näkökulman. Jaakko Kiander kirjoittaa enemmän tästä: Voisiko maahanmuutto ratkaista ikääntyvän Suomen ongelmia?

EU:n politiikka on tavanmukaisesti ristiriitaista.

Toimet, jolla lievennetään Eurooppaan tulevien pakolaisten kärsimystä tietysti jossain määrin kannustaa uusia pakolaisia matkustamaan tänne. Täten niitä on helppo kritisoida, jos ei piittaa pakolaisten hyvinvoinnista.

Toisaalta merioperaatioita salakuljetusten ehkäisemiseksi Välimeren yli voidaan ainoastaan perustella, jos näkee pakolaisia ensisijaisesti häirikkötekijänä. Perustelut, että halutaan suoajata pakolaisia niitä hyväksikäyttäviä salakuljettajia vastaan on läpinäkyvää hurskastelua. Pakolaisethan turvautuvat henkensä uhalla ihmissalakuljettajiin, koska näkevät vaihtoehdon vielä huonompana.

Salakuljetusten estäminen voi parantaa pakolaisten tilannetta, ainoastaan jos pakolaiset eivät ole kykeneviä arvioimaan heihin kohdistuvia riskejä. Minun on vaikea uskoa, että pakolaiset olisivat tietämättömiä jo kauan julkisuudessa olevista tragedioista Välimerellä. Jos jotain, kaikkien tutkimusten perusteella ihmiset yliarvoit uutisotsikoissa huomiota saaneita riskejä, ja aliarvoivat arkipäivän riskejä. Pakolaisten kohdalla näitä arkipäivän riskejä edustavat kaikin tavoin epäterveelliset elinolosuhteet kriisialueilla.

EU:n suunnitellut merioperaatiot heijastavat näkemystä, että hädänalaisten kuolema ei sinällään ole ongelma. Ongelma on ainoastaan se, että kuolleet ruumiit rantautuvat Eurooppaan ja siten häiritsevät meidän mielenrauhaa.

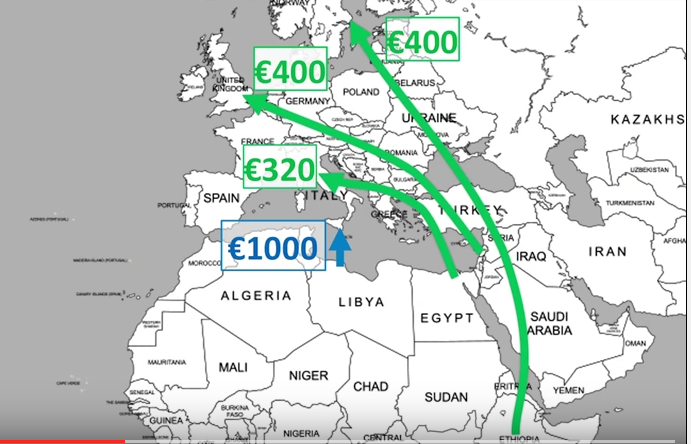

Jos toden teolla ollaan huolissaan siitä, että salakuljettajat vaarantavat pakolaisten henkeä ratkaisu on ilmeisen helppo. Pitää luoda turvallisempi reitti Eurooppaan. Se, ei ole sinällään vaikeata kuten professori Hans Rosling selittää tavanomaisella selkeällä tavallaan tässä videossa.

Lento on paitsi turvallisempi myös halvempi reitti. Ongelmana on ainoastaan, ettei turvapaikanhakijoiden sallita lentää. Mitä jos turvapaikanhakijoiden annettaisiin lentää kunhan niillä on meno-paluu lippu? Toki turvapaikanhakijoita tulisi enemmän, mutta hallitummalla tavalla. Ja jos turvapaikka evätään, paluumatka olisi maksettu.

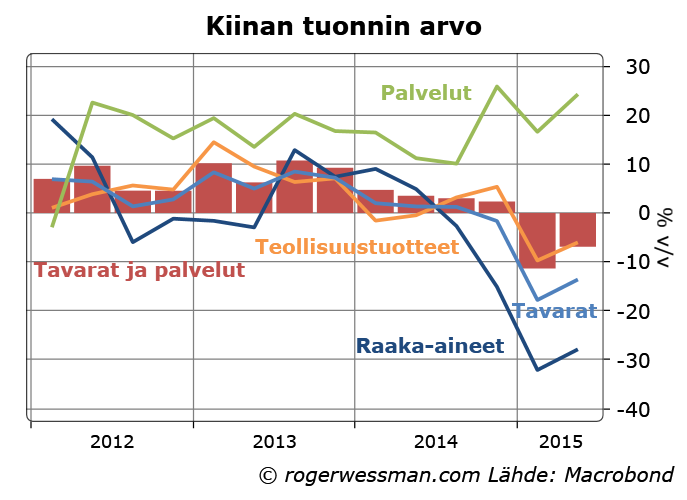

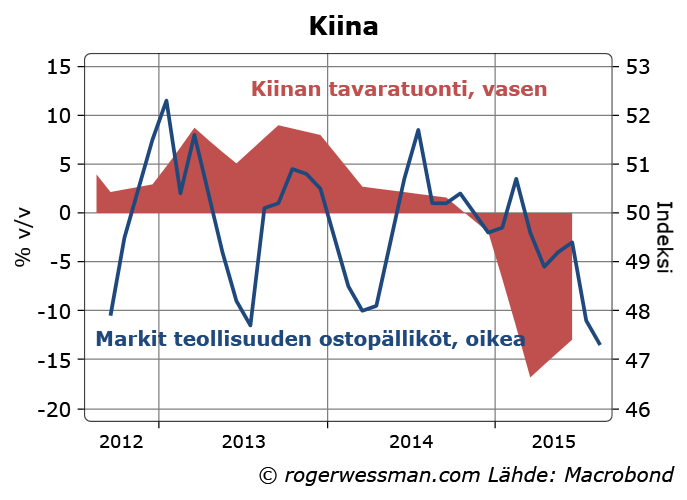

Kinan teollisuustuotteiden tuonti supistui vuoden alkupuoliskolla lähes 8 prosenttia edellisvuodesta. Maan käänne muuta maailmataloutta heikentäväksi tekijäksi on siten jo toteutunut tosiasia, ei edessä oleva uhkakuva. Jarruvaikutus on jo alkuvuonna heikentänyt muun maailmantalouden kasvua ja yritysten tuloksia. Laskun pitäisi jyrkentyä, jotta olisi syytä odottaa muun maailman talouslukuien Kiinasta johtuen synkkenevän. Jyrkkenevästä laskusta ei kuitenkaan ole selkeitä merkkejä. On jopa jotain syytä toiveikkuuteen, että viranomaisten toimet hiljalleen vahvistaisi talouden kehityksen.

Kiinan tavaratuonti reippaasti laskenut

Oikeutetusti Kiinan kohtuullisen tasasisesti kehittyviä BKT-lukuja epäillään. Monet merkit kertovat jyrkemmästä hidastumisesta. Kuten esimerkiksi Scott Sumner selittää kirjoituksessaan Skeptical of the China data skeptics luvut eivät kuitenkin vaikuta täysin tuulesta temmatuilta. Virallisetkin ulkomaankauppaluvut kertovat, että tavaratuonnin kasvu ei ainoastaan ole hidastunut vaan alkuvuonna tavaratuonti on viime vuodesta rajusti laskenut. Muun maailmantalouden kannalta nimenomaan Kiinan tuonnin kehitys, ei BKT, on oleellinen.

Tuonnin laskua selittää suurelta osin raaka-ainehintojen lasku, mutta myös teollisuustuotteiden tuonti on selkeästi laskenut vuoden takaisesta. Sen sijaan palvelutuonti on kasvanut – ennen kaikkea rajusti kasvaneen turismin myötä. Luvut siten antavat tukea sille, että kasvun painopiste on siirtynyt investoinneista kulutukseen kuten viranomaiset ovat toivoneet. Tämä selittää miksi tavaroiden tuonti on reippaasti laskenut, vaikka BKT:n kasvu on hidastunut vain maltillisesti

Ei selkeitä merkkejä laskun jyrkkenemisestä

Keskeinen kysymys nyt on, onko alkuvuoden notkahdus enne jyrkemmästä laskusta, vai onnistuvatko viranomaiset vakauttamaan taloutta. Epätoivoiset yritykset vakauttaa osakemarkkinoita kasvattaa huolia siitä, että tilanne olisi lipsunut viranomaisten käsistä.

Talouden kehitykselle osakemarkkinoilla tuskin on suurta merkitystä. Kuten olen aikaisemmin kirjoittanut, Kiinan osakemarkkinat elävät omaa elämäänsä. Ainakaan osakemarkkinoiden raju nousu vuoden alkuun asti ei millään tavalla ennakoinut alkuvuoden hyytymistä.

Osakemarkkinoiden myllerryksessä huomiota on kiinnitetty esimerkiksi siihen, että teollisuuden ostopäälliköiden pessimismi on kasvanut. Tämäkään indeksi ei kuitenkaan kovin hyvin ennakoinut alkuvuoden notkahdusta, eikä ole nyt merkittävästi heikompi kun vuosi sitten jolloin tuonti oli vielä kasvussa.

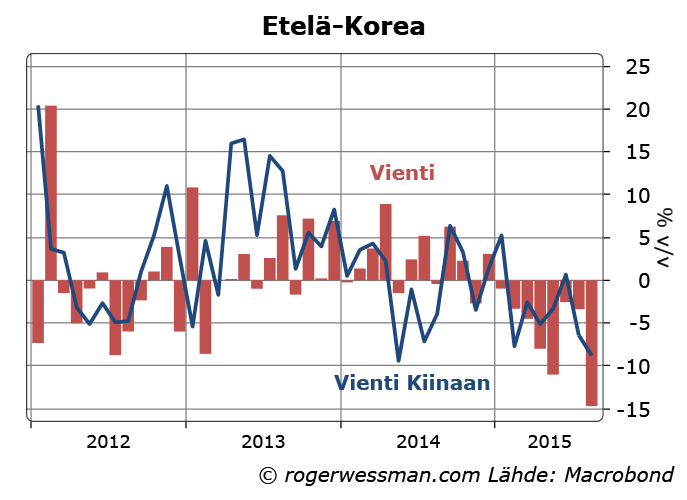

Etelä-Korean viennin jyrkkää syöksyä elokuussa on myös nähty todisteena Kiinan talouden hyytymisestä. Tämä kertoo enemmän siitä millaisten lasien läpi nyt talouslukuja tarkkaillaan. Elokuu oli synkkä kuukausi maan viennille, mutta vienti Kiinan laski vähemmän kun vienti muuhun maailmaan. Selkeästi Korean viennin heikkouden takana on ensisijaisesti muita tekijöitä,

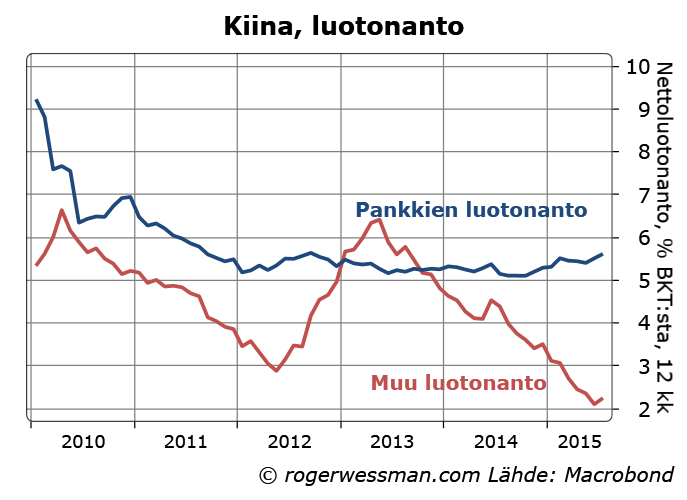

Huolta on nyt siitä, että finanssimarkkinoiden myllerryksen myötä luottokupla nyt puhkeaa ja kiristyvät luottohanat kääntävät talouden laskuun. Luotonanto on jo parin vuoden aikana hidastunut, heijastaen viranomaisten toimia saada rönsyilevän luotonannon pankkien ulkopuolella kuriin. Tältäkin osin pelot ovat jo toteutuneet.

Häämöttääkö pohja?

Viime kuukausina pankkien luotonannossa on itse asiassa vihdoin näkynyt pientä piristymistä, kun viranomaiset ovat huolestuneet talouskasvun hyytymisestä.

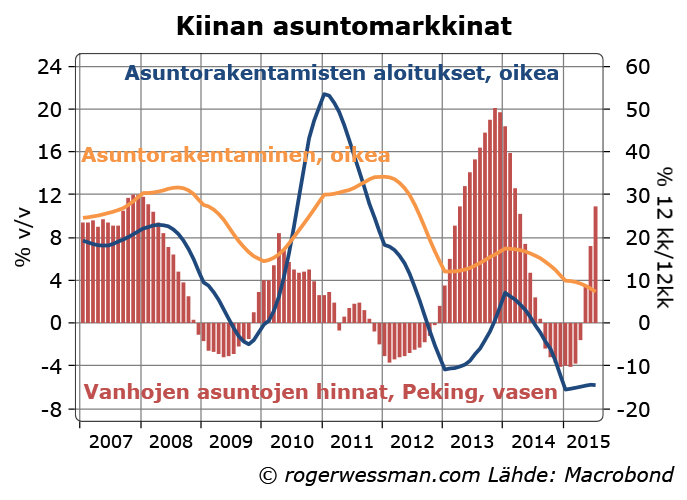

Joitain merkkejä on jo siitä, että pankkien luotonannon höllentyminen on alkanut vaikuttamaan talouteen. Asuntojen hinnat ovat esimerkiksi viime kuukausina kääntyneet nousuun, mikä ennakoi myös asuntorakentamisen vakiintumista. Tällä on paljon suurempi merkitys talouskehitykselle kuin osakemarkkinoiden heilahtelulla. Toki kysymyksenä nyt on missä määrin osakkeiden romahdus viilentää asuntomarkkinoita.

Epävarmuus Kiinan tulevasta kehityksestä on ilman muuta suuri, ja esimerkiksi juanin jyrkempi heikentäminen voisi muun maailmantalouden kasvunäkymiä synkentää. Kun kaikki fokus nyt näyttää olevan odotuksissa kasvun jatkuvasta hyytymisestä, on kuitenkin helppo yhtyä Suomen Pankin tutkijoiden arvioihin, että Markkinat ylireagoivat Kiinan kasvun hidastumiseen.

Moni lukija on varmasti huomannut, että MarketNozen toiminta on keskeytynyt, enkä siten enää ole kirjoittanut siellä kommentteja talousluvuista ja markkinoiden kehityksestä. Jatkaisin mielelläni päivittäistä kommentointia, jos löydän asiakkaan joka olisi valmis siitä maksamaan. Toistaiseksi kommenttien kirjoittaminen jää vähäisemmäksi.

Edelleen kirjoitan mm. Viisas Raha lehteen, jossa elokuussa kommentoin Kreikka-käänteiden opetusta. Äidinkielelläni kirjoitan myös Affärsmagasinet Forumissa, viime numerossa siitä minkälaista yrittämistä Suomi kaipaa; Företagare eller tuk-tuk. Tulen tietysti myös edelleen kirjoittamaan blogillani kun jokin erityinen kysymys antaa aihetta.

Muuten jatkan liiketoimintaa samoilla periaatteilla kun toistaiseksi Nordeasta lähtöni jälkeen. Eli tarjoan palveluja ensi sijassa yhteisöille jotka silloin tällöin tarvitsevat ekonomistia, mutta joiden ei ole järkeä palkata omaa täyspäiväistä ekonomistia. Pidän esitelmiä asiakastilaisuuksissa, osallistun sijoitusneuvostojen pohdintoihin, kirjoitan selvityksiä jne. Eli teen suurin piirtein samoja asioita kun pankkiekonomistinakin, mutta nyt aliurakoitsijana usealle eri asiakkaalle.

Asiakaskunta on vähitellen kasvanut mutta edelleen otan ilolla uusia asiakkaita vastaan, etenkin kuin minulta nyt on vapautunut aikaa kun en enää tee työtä MarketNozen puolesta.

MarketNozen tulevaisuudesta en voi tässä vaiheessa mitään kertoa. Yrityksen johto yrittää edelleen löytää keinoja saada yhtiötä nousuun, ja osakkaana toivon tietysti onnea yrityksille.

Jos pankki suostuu antamaan maksuvaikeuksissa olevalla asuntovelalliselle enemmän aikaa asuntolainan maksamiseen, leikkaako se silloin velkaa? Tällaisen käsityksen voisi saada sekavasta keskustelusta velkahelpotuksista, jossa todetaan, että maksuaikojen pidentäminen on sama kuin velkojen leikkaus. Päätöksenteon tukena tämä rinnastus johtaa kuitenkin helposti harhaan. Euromaiden linjaukselle siitä, että velanmaksua voidaan lykätä mutta velkojen alaskirjausta ei voida hyväksyä löytyy järkevä perustelu.

Iltalehden artikkelissa Näin Suomen Kreikka-saatavat sulavat yritämme Danske Bankin Pasi Kuoppamäen kanssa selkeyttää asia. Vaikka juttu sinällään oli kiitettävän asiallinen, muutama asia kaipaa vielä täsmennystä

Lykkääminen ei aina leikkaus

Velanmaksun lykkääminen on, kuten jutussa todetaan, tietysti sinällään velkojen leikkaus johtuen rahan aika-arvosta: yksi euro tänään on arvokkaampi kuin euro 30 vuoden kuluttua. Kun pankki myöntää lisää maksua-aikaa asuntolainalle se saa kuitenkin kompensaatiota tästä pidentyneestä maksu-ajasta perimällä pidentyneestä laina-ajasta korkoa.

Velanmaksun lykkääminen on velkojen leikkaus ainoastaan siltä osin, kun veloitettu korko ei ole riittävä kompensoimaan maksujen lykkäämistä.

Mikä on riittävä korko, jotta velanmaksun lykkääminen ei olisi velkojen leikkaus?

Hyvä lähtökohta on lainanantajan itse maksama korko. Nykyisellään Kreikan euroalueen kriisirahastosta (ERVV) nostamien lainojen korot on asetettu siten, että ne kattavat lainahoitokulut. Jos tätä periaatetta edelleen noudatetaan, ERVV:lle ei missään vaiheessa synny tappiota, eikä Suomen ja muiden euromaiden takaukset koskaan laukea maksettavaksi, niin kauan kun Kreikka ajan myötä hoitaa lanojen maksut.

Sen sijaan jos velkojen nimellisarvoa kirjataan alas ERVV:lle jää vaje, jonka takausta antaneiden valtioiden täytyy kattaa.

Kahdenvälistenkin lainojen korot ylittävät hivenen Suomen valtion lainanottokustannuksia. Siten, jos Kreikka hoitaa velanmaksut, tuloilla pystytään maksamaan takaisin annettujen lainojen rahoittamiseen otetut velat korkoineen.

Nykyarvolaskelmat havainnollistavat odotettuja luottotappioita

Toki on kaikkea muuta kuin varmaa, että velkoja tullaan maksamaan. Tätä riskiä voidaan havainnollistaa laskemalla lainojen arvoa Kreikan valtionlainojen koroilla.

Esimerkiksi 30 vuoden kuluttua erääntyvän ”riskitöntä” markkinakorkoa maksavan lainan nykyarvo diskontattuna Kreikan valtionlainojen korolla on runsaat 23 prosenttia nimellisarvosta.

Lainamarkkinoiden hinnoittelun perusteella odotusarvo on siis, että Kreikka tulee maksamaan 30 vuoden lainasta vain 23 prosenttia sovituista lainamaksuista (esimerkiksi 46 prosentin todennäköisyydellä maksaa puolet sovituista maksuista ja 54 prosentin todennäköisyydellä ei maksa mitään).

Tällaiseen laskelmaan on tosin monta syytä suhtautua varauksella. Esimerkiksi markkinoiden hinnoittelu heijastaa myös todennäköisyyttä, että yksityisten velkojien saatavia turvataan tukilainoilla, jolloin niiden markkina-arvo yliarvioi tukilainojen todellista arvoa.

Nykyarvolaskelmilla vaikea arvioida lykkäämisen kustannuksia

Kun pitää valita velkojen leikkaamisen ja lykkäämisen välillä nykyarvolaskelmat voivat kuitenkin helposti johtaa harhaan.

Jos laina-aikaa pidennetään 60 vuoteen, nykyarvo laskee yllä mainitussa esimerkissä 17 prosenttiin nimellisarvosta. Samaa laskua lainan nykyarvossa saataisiin leikkaamalla lainan nimellisarvoa 25 prosentilla. On kuitenkin hätiköityä vetää johtopäätöksen, että laina-ajan tuplaaminen vastaisi yllä olevassa tapauksessa nimellisarvon 25 prosentin leikkausta.

Implisiittisenä oletuksena laskelmassa on, että riski siitä, että Kreikka jättää saatavan maksamatta kasvaa tasaisesti vuosi vuodelta, eikä laina-ajan pidentäminen vaikuta vuotuiseen todennäköisyyteen velkojen laiminlyönnistä. Tästä seuraa että laina-ajan pidentyessä hinnoiteltu luottotappio kasvaa 77 prosentista 83 prosenttiin nimellisarvosta.

Tämä oletus on täysin järjetön kun olemme tilanteessa, jossa ilman laina-ajan pidennystä oltaisiin menossa kohti välitöntä haaksirikkoa. Me tiedämme varmuudella, että Kreikka ei nyt pysty lainoja hoitamaan. Ainoana toiveena on, että tilanne tulevaisuudessa paranee. On siten vaikea nähdä, miten takaisinmaksun todennäköisyys voisi alentua, jos maksuaikaa pidennetään.

Paras tapa arvioida lykkäämisen vaikutusta saatavien nykyarvoon on siten nähdäkseni laskea saatavien nykyarvoa diskonttaamalla riskittömällä korolla ja erikseen yrittää arvata muutosta todennäköisyydessä sille, että velkoja maksetaan takaisin. Jos takaisinmaksun todennäköisyys ei muutu laina-ajan pidentyessä niin tässä tapauksessa laina-ajan pidentäminen ei alenna nykyarvoa. Nykyarvo nousee, jos takaisinmaksun todennäköisyys kasvaa.

Toki tällä tavalla ei saada täsmällistä objektiivista arviota. Parempi kuitenkin suurin piirtein oikea arvio, kuin täsmällisesti väärä.

Viimesin viikko on jostain syystä mennyt vahvasti haastattelujen merkeissä.

Politiikkaradiossa sain yhdessä ETLA:n Mika Malirannan kanssa tilaisuuden rupatella hivenen perusteellisemmin ajankohtaisista talouspolitiikan kysymyksistä.

Verkkouutisten toimittajan kanssa käytiin myös varsin laaja keskustelu talouspolitiikasta: ”Verohelpotukset ovat tehokkain keino” – ekonomisti pitää tärkeämpänä kasvua kuin leikkauksia. Koska jutussa tilaa ei ole kaikkien läpikäytyjen asioiden perusteelliseen selittelemiseen jotkut kommenteistani voivat olla hivenen haastavia ymmärtää. Esimerkiksi veroja keventämällä voidaan vientiä piristää, jos verohelpotukset suunnataan työvoimakustannusten alentamiseen.

Ylen jutussa Markan paluu olisi mahdollinen – Mitä siitä seuraisi? siteerattin minua skeptisena äänenä eurothinktankin ehdostusta käsittelevässä jutussa. Ihmetystä on herättänyt minun lausahdus tässä yhteydessä siitä, että Neuvostoliittokin pysyi pystyssä 70 vuotta. Haastattelussa toistin ehkä hiukan ajattelemattomasti tämän aikaisemmin twiittaamani letkahduksen:

Jos toteaa, että euroalue vääjäämättä hajoaa mahdottomuuteensa kuten Neuvostoliitto, on hyvä muistaa, että jälkimmäinen pysyi kasassa 70 v

— Roger Wessman (@WessmanRoger) 14 juli 2015

Pointtina oli yksinkertaisesti sanoa, että ainoastaan siitä syystä että joku järjestelmä toimii huonosti, on tehoton, ei voi vetää johtopäätöstä, että järjestelmä tulee pikaisesti romahtamaan. Vaikka yhteinen rahapolitiikka ilman liittovaltiota on tyhmä idea, se ei ole mikään tae sille, että siirrytään joko liitovaltioon tai puretaan yhteisvaluutta.

Ehkä parempi esimerkki tässä yhteydessä olisi ollut yhteinen maatalouspolitiikka. Useimmat ekonomistit (ainakin minä) pidämme sitä tehottomana varojen haaskauksena, mutta minulla ei ole tippaakaan toiveita siitä, että sitä tullaan purkamaan.

Entisen kollegani Aki Kangasharjun kanssa kommentointiin Ilta-Sanomille Mitä kolmas tukipaketti maksaa Suomelle? – 10 kysymystä ja vastausta Kreikasta. Ei paljon uutta blogini seuraajille. Rohkaisevaa kuitenkin on, että talletuspako Kreikkalaisista pankeista näyttää hiipuneen. Siten toiveet siitä, että pääomarajoituksia voisi pikaisesti purkaa ja talous kääntyisi nousuun ovat vahvistuneet.

Viikon Arvopaperikolumnissani Kiinan ”valuuttasota” pohdin miksi suhteellisen pieni muutos Kiinan juanin dollarikurssissa antaa enemmän syytä huoleen kun vastaava liike eurossa tai jenissä.