Velkajarru väärä lääke

Sain pyynnön kommentoida Pitäisikö Suomen ottaa käyttöön velkajarru? 600 merkin edestä. Kysymyksessä viitataan Sveitsin ja Viron kaltaisiin julkista alijäämää rajoittaviin säännöksiin. Kuten tämän blogin seuraajat tietävät, en ole kovin innostunut pohtimaan asioita iskulausetasolla joten selitän vastaukseni tässä.

Kuten kansanedustaja (ja entinen kollegani) Elina Lepomäki toteaa keskustelussa, meillä on jo tällainen rajoite Suomessa ja muissa euromaissa yhteisen finanssipoliittisen säännöstön muodossa.

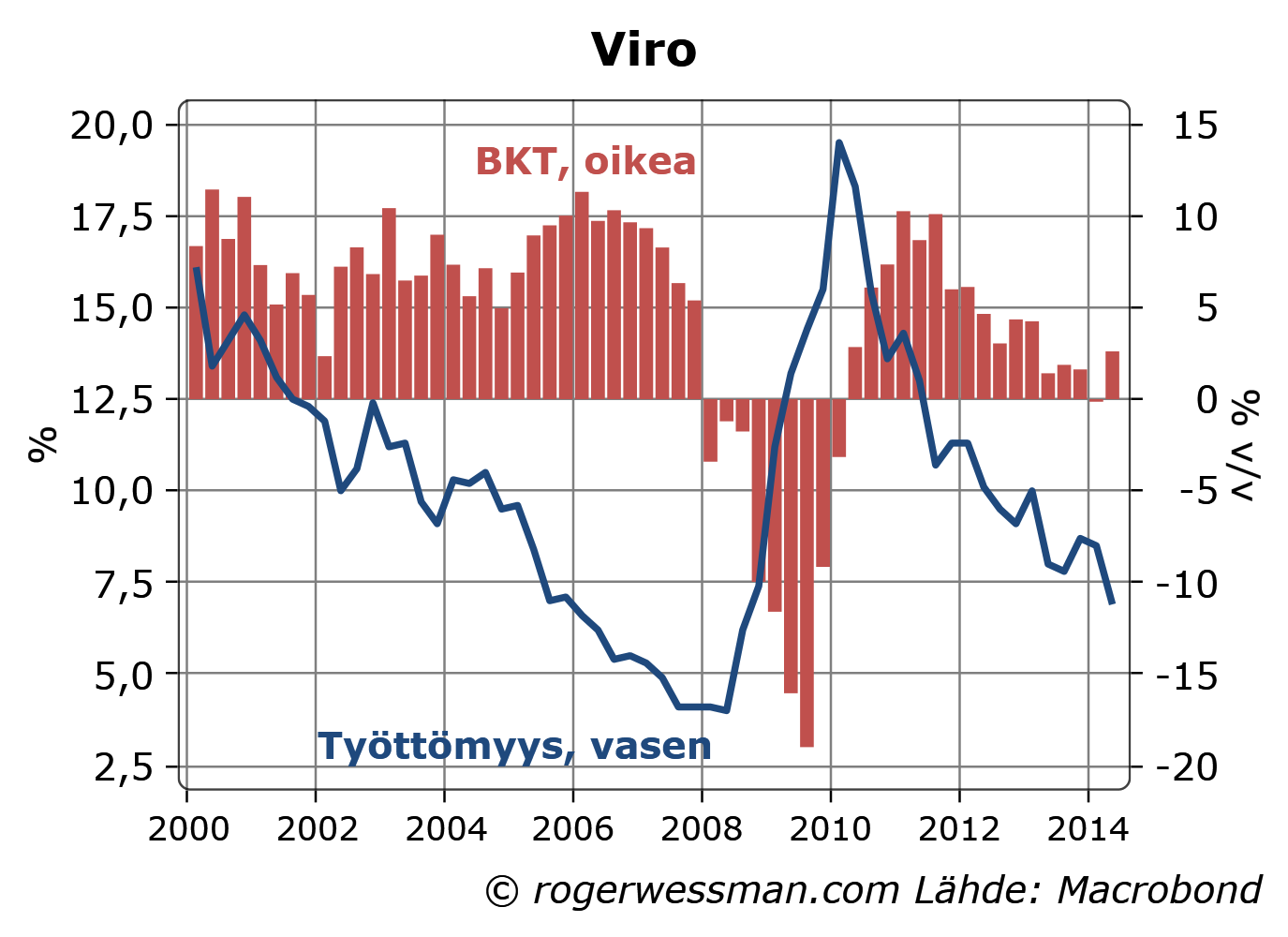

Velkajarrun kaltaiset säännöt ovat väärä keino ehkäistä kriisejä euroalueella, koska eurokriisi ei ollut ensisijaisesti valtion velkakriisi. Euroopan velkakriisi oli oikeasti vaihtotasekriisi. Viro on tästä malliesimerkki. Katsetta kannattaa pitää vaihtotaseessa, eikä julkisen talouden tasapainossa.

En näe paljoakaan järkeä siinä, että taantumia vahvistettaisiin pakottamalla leikkaamaan menoja ja nostamaan veroja jotta julkinen talous olisi Viron tapaan aina lähes tasapainossa.

Sveitsinkaltainen sääntö jonka mukaan julkinen talous suhdannekorjatusti pitää olla tasapainossa on selkeästi järkevämpi. Tämä sallii sen, että taantumissa menoja ei tarvitse leikata tai veroja korottaa. Julkinen sektori tuo siten vakautta talouteen.

Tällainen säännöstö sopii kuitenkin huonosti nimenomaan valuuttaliitossa olevalle maalle.

On monta syytä siihen miksi on viisasta tasata suhdanteita ensi sijassa rahapolitiikalla eikä aktiivisella finanssipolitiikalla. (Tosin perustelut aktiiviselle finanssipolitiikalle vahvistuvat kun nollakorkorajoite on vastassa, kuten selitin jutussa Keskuspankin kovemmat keinot).

Ongelmana on, että koko euroalueelle mitoitettu rahapolitiikka ei välttämättä ole yksittäiselle maalle sopiva. Baltian maiden, Espanjan ja Irlannin kehitys ovat kauhuesimerkkejä tästä. (Baltian maat tosin eivät vielä olleet euron jäseniä, mutta valuutat ja siten rahapolitiikka oli kuitenkin sidottu euroon).

Ennen kriisiä rahapolitiikka oli näille maille aivan liian löysä, mikä ruokki valtavaa luottokuplaa. Palkat ja hinnat nousivat muita euromaita ripeämmin ja maiden vaihtotaseet kääntyivät rajusti miinukselle. Kaikkien kyseisten maiden valtiontalous oli loistokunnossa kun luottokupla pönkitti verotuloja

Vironkaan kohdalla olematon valtionvelka ei kuitenkaan estänyt talouden romahdusta ja työttömyyden nousua 20 prosenttiin.

Toki Viron talous kääntyi ripeästi jälleen nousuun ja työttömyys laskuun. Palkkojen nousu kääntyi ripeästi laskuksi. Tuottavuutta kasvattamalla yksikkötyökustannukset laskivat parin vuoden aikana. Tällä sisäisellä devalvaatiolla saatiin talous käännettyä takaisin kasvuun ja työttömyys laskuun.

Viro on äärettömän joustavien työmarkkinoiden euromaista ehkä parhaiten varustautunut pärjäämään ilman aktiivista finanssipolitiikka. Virossakin sopeutuminen vei kuitenkin aikansa ja hinta menetetyssä tuotannossa ja työttömyydessä oli korkea. Maille, jossa työmarkkinat ovat jäykemmät, hinta olisi vastaavassa tilanteessa ollut monin verroin korkeampi.

Kuplaa ja sitä seurannutta romahdusta olisi voitu vaimentaa jos katsetta olisi pidetty vaihtotaseessa ja kuplavuosina valtiontalouden ylijäämää olisi tietoisesti kasvatettu. Tämä olisi sallinut julkisten investointien merkittävää kasvattamista kun rakennuskupla puhkesi ja työttömyys nousi pilviin, pitäen työvoimaa hyödyllisesti työllistettynä.

Meilä on EU:ssa määritelty velkajarru eli BKT ja alijäämä tavoite. Se, että EU:n talous jarruttaa johtuu ideologia jarrusta, jossa talouskuri nähdään ainoana keinona selvitä kunnialla, tämän pääarkkitehtina häärää Saksa ja hyvin peesaa Hollanti ja Suomi.

Ideologian pääajatus on, että ”kasvu syntyy yrityksissä”, vaikka totuus on, että kasvu syntyy kokonaiskysynnästä. Juuri tähän kokonaiskysyntään tulisi vastata EU-tasolla, tosin sitä voi joutua odottamaan, kun huomaa kuka vastaa kasvu ja työllisyyskysymyksistä euroalueella.

Minusta asiaan on yksinkertainen ohje: velka ei voi kasvaa nopeammin kuin BKT. Mikäli tilanne on toisinpäin, ajanmyötä ajaudutaan vaikeuksiin mekaanisen 100% todennäköisyydellä.

Kiitos kommenteista,

TNE,

Minusta vastakkainasettelu kysynnästä ja yrityksistä kasvun lähteenä on täysin järjetön.

Se on kuin kysyisi liikkuuko auto eteenpäin siitä syystä että painetaan kaasupoljinta vai koska tankissa olevaa bensiiniä polttamalla vapautetaan energiaa joka saa auton liikkumaan?

Auto ei liiku jollei kaasupoljinta paineta, mutta kaasupoljinta painamalla ei saada autoa liikkumaan jollei tankissa ole bensaa.

Molempia tarvitaan.

Matti,

Ehdotatko säännöksi, että velka saa prosentuaalisesti kasvaa yhtä paljon kuin BKT?

Eli kun BKT kasvaa vahvasti velkaa saa ottaa enemmän ja syvässä taantumassa julkisen talouden pitäisi olla ylijäämäinen jotta velkaa voisi vähentää BKT:n supistumisen verran?

Tällainen sääntö vahvistaisi suhdanteita vielä enemmän kuin vaatimus julkisen talouden jatkuvasta tasapainottamisesta.

Se johtaisi todennäköisesti kiihtyvään velkaantumiseen, kun sitä ei kuitenkaan taantumissa oltaisi valmiita noudattamaan. Velkaantuneisuusasteita pystytään yleensä laskemaan pitämällä julkista taloutta hyvässä tasapainossa noususuhdanteissa, jolloin sinun sääntö sallisi jatkuvan velkaantumisen.

Ehkä et kuitenkaan tätä tarkoittanut?

En tiedä säännöistä tai niiden kirjoittamisesta. Ei kai taloudessa voi kovin paljoa sellaisia ollakkaan? Tai jos on niin ne todennäköisesti ovat myös väärin tai liian kankeita sekä käyttökelvottomia.

Sen mitä tiedän, on se, että velka ei voi kasvaa nopeammin kuin tulot. Tiedän myös sen, että ihmiset tapaavat ottavan velkaa niinkauan kuin sitä saa. Se taitaa olla ihmisen luonne. Tästä seuraa se, että ajanmyötä velka/ ja velan hoitomaksut kasvavat väistämättä suuremmaksi menoeräksi kuin tulot. Ja kun tälläiseen pisteeseen tullaan alkaa prosessin purkaminen. Toisinsanoen, velka taloudessa on väistämätön elementti, että saadaan aikaan kehitystä ja tuotosta. Mikäli velka ei sitä pysyt tekemään eikä talous/ tuotos kasvamaan velka menee väärään paikkaan tai se allokoidaan tehottomasti. Suhdanteita syntyy siitä väistämättä.

Tästä velkojen/varojen allokoinnista esimerkkinä Suomen koulutusjärjestelmä. Mitä Suomi saa sillä, että meillä on maailman paras koulutus? Lisääkö meidän koulutuksemme laatu olennaisesti varallisuutta, yrityksiä, ja työpaikkoja suhteessa siihen käytettyyn rahaan ja aikaan? Itse argumentoin vahvasti ajatusta vastaan. Missä on se hyöty joka koulutuksesta tulee? Onko sen tulos se, että suomea de-investoidaan, palkkoja devalvoidaan, työpaikkoja vähennetään? Riittäisikö vähemmän, edullisemmin, nopeammin? Mikä hyöty on siitä, että yliopiston käyneistä ihmisistä saadaan tuottavia vasta 25 -30 vuoden iässä?

Kokonaan toinen asia on, miksi pitää ottaa liikaa velkaa tai antaa sen kasvaa liian suureksi?

Minusta Euroopan eteen on tullut tienhaara, jossa tätä seikkaa joudutaan pohtimaan sodan jälkeen oikeasti ja todella vakavasti. Onko julkinen talous, etuudet ja hyvinvointi kasvanut liian suuriksi, johon itseasiassa ei ole lainkaan varaa? Miksi valtion pitää osallistua kuluttamiseen vaikka ihmisten tuloilla ei siihen olisi varaa?Tai pikemminkin tarkoitan, että sen laatu/hinta suhde on liian korkea alla olevaan talouteen ja yleiseen varallisuuteen.

Roger kirjoitit:

” Minusta vastakkainasettelu kysynnästä ja yrityksistä kasvun lähteenä on täysin järjetön.”

Ei siinä olekaan mitään vastaikkainasettelua, mutta sen pitäisi herättää kysymys mikä muu taho kuin yksityiset yritykset voisi toimia talouden moottorina ja luoda omilla toimillaan kysyntää nyt kun yritykset siihen eivät yksin kykene ?

Matti kirjoitit, että

” …Velka ei voi kasvaa nopeammin kuin tulot …”

Velka on toisaalta rahaa eli maailman taloudessa on aina yhtäpaljon rahaa ja velkaa, mutta kyllä velkaa voi olla enemmän kuin tuloja, koska tulot ovat joskus tulevaisuudessa realisoituva rahamääräinen tulo eli uskotaan velkaantumisen lisääntyvän myös jatkossa. Nousukaudella monet ovat halukkaita velkaantumaan, koska talouden positiiviset odotukset saavat ihmiset tekemään suurempia sijoituksia tulevaisuuteen, tällöihän velkaa voi olla hyvinkin paljon enemmän kuin tuloja.

”…ihmiset tapaavat ottavan velkaa niinkauan kuin sitä saa…”

Hyvin monet ovat täysin velattomia, eikös nyt kannattaisi ottaa velkaa kun on halvat korot, mutta miksi niin ei sitten tapahdu ?

Kiitoksia kommentista. Siinä on tosin paljon täysin väärin. Minusta on erikoista olettaa asioita ja kirjoittaa niistä vaikka ei tiedä.

Esim. ”Velka on toisaalta rahaa eli maailman taloudessa on aina yhtäpaljon rahaa ja velkaa,”

Ei pidä paikkaansa.

”velkaa voi olla enemmän kuin tuloja”

”mutta miksi niin ei sitten tapahdu ?”

Tässä minusta ollennainen vastakysymys on sinulle vaihdokkina; kun velka ei käy kaupaksi, niin miksi pankit eivät ole kovin halukkaita lainaehtoja ja takasinmaksuaikoja höllentämään ja samaan kauppaa aikaiseksi, vaan tekevät keskuspankki talletuksia negatiivisella korolla? Toisin sanoen kumpi riski on suurempi? Keskuspankin negatiivinen korko vai TNE yritys tai henkilökohtainen laina ?

Kiitos jälleen keskustelusta,

TNE

Kun väitetään että kasvu luodaan yrityksissä tällä tuskin tarkoitetaan, että yritykset luovat talouteen kysyntää. Talouden kasvun edellytykset luodaan pitkälti yrityksissä jossa kehitetään palveluita ja tuotteita ja otetaan käyttöön tehokkaampia keinoja näiden tuottamiseen jotta vuosi vuodelta talouden tuotantokapasiteetti kasvaa. Siinä mielessä talouden moottori on yrityksissä, niissä tapahtuu varsinainen tuotanto.

Toki, jotta yritykset pystyisivät ylläpitämään tuotanto niillä täytyy myös olla myyntiä, eli kysyntää. Tilanteessa, jossa tuotanto rajoittaa kysynnän puute (kuten nyt) julkinen sektori voi kysyntää kasvattamalla lisätä tuotantoa.

Matti,

Velka voi hyvin kasvaa nopeammin kuin tulot ja on tehnyt sitä vuosikausia, niin kauan kuin vastaavasti löytyy kasvavaa säästämistä joka velanoton rahoittaa.

Toki tulee raja vastaan, jolloin tulot ei riitä velanhoitokulujen kattamiseen, mutta nykykoroilla tämä tuskin on yleinen ongelma.

Ongelmana on jos halukkuus säästää ylittää velanottohalukkuuden. Talous ei silloin saavuta tasapainoa ja talouden tuotantokapasiteetti ja hyödyntämättä. Ajaudutaan kuten sanot silloin deflaatiokierteeseen.

Tämän deflaatiokierteen ehkäisemiseksi täytyy joko säästämistä vähentää (eli tulonsaajien kuluttaa suuremman osan tulostaan) tai velanottoa kasvattaa.

Olen vahvasti samaa mieltä Rogerin kanssa siitä, että tässä taloustilanteessa ei ole mitään järkeä leikata valtion menoja ja korottaa veroja, jotta julkinen talous olisi Viron tapaan tasapainossa. Tämä kun ei varmastikaan johda tasapainoiseen budjettiin, koska valtio ei voi päättää tuloistaan ja menoistaan siten, että suunniteltu budjettitasapaino toteutuisi. Valtion menojen leikkaus ja verojen korotus leikkaavat tuloja, jolloin nettovaikutus verotuloihin voi hyvinkin olla negatiivinen. Samalla tulojen pienentyminen kasvattaa työttömyyskorvauksia. Siten toteutunut budjetti poikkeaa varmasti nykyisessä taloustilanteessa suunnitellusta (vaikkapa oletetusta tasapainoisesta) budjetista. Siten realisoituneeseen budjettiin vaikuttaa merkittävällä tavalla se minkälaiset vaikutukset menojen leikkauksilla/verojen korotuksilla on yksityisen sektorin tuloihin ja käyttäytymiseen.

Nykyisessä taloustilanteessa mielestäni ainoa keino on valtion alijäämäinen budjettipolitiikka, jossa yksityiseltä sektorilta otetaan vähemmän kuin sille annetaan. Jos kotitaloudet eivät ole valmiita kuluttamaan tavalla, joka kasvattaa talouden tulovirtoja ja vähentää työttömyyttä, niin on selvää että yritykset eivät ole halukkaita investoimaan ja siten työllistämään, semminkin kuin yrityksillä on liikakapasiteettia käytössään. Keskuspankin määrällinen keventäminenkään ei tässä tilanteessa auta, vaikka se saisikin pitkät korot erittäin matalalle tasolle, koska yritykset eivät ole halukkaita investoimaan, jos ne ennakoivat, että niiden tuotteiden kysyntä ei tulevina vuosina kasva. Siten yritykset eivät ole halukkaita ottamaan lainaa huolimatta nollakoroista. Lisäksi korkojen vaikutusta investointeihin on ehkä liikaa korostettu. Kuten FED:in tuore tutkimus http://www.federalreserve.gov/pubs/feds/2014/201402/index.html tuo ilmi, niin korkojen (maltillisilla muutoksilla) ei ole juurikaan vaikutuksia yritysten investointihalukkuuteen. Toki määrällinen keventäminen jossa keskuspankki ostaa arvopapereita yksityiseltä sektorilta kasvattaa rahan määrää taloudessa, mutta yksityisen sektorin toimijat eivät välttämättä ole halukkaita käyttämään tätä lisärahaa kulutukseen, vaan käyttävät sen mieluummin velkojensa maksuun tai ostavat muita vaihtoehtoisia arvopapereita.

Siten jotta talous saataisiin kasvu-uralle niin valtion pitäisi lisätä kulutustaan ja investointejaan työllistävällä tavalla. Näin saataisiin kotitaloudet saavuttamaan paremmin säästämistavoitteensa, jolloin kulutus lisääntyisi, luottamus talouteen paranisi ja yritykset alkaisivat palkkaamaan lisää työntekijöitä ja ehkäpä jossain vaiheessa liikakapasiiteetin purkautuessa investoimaan odottaessaan lisääntynyttä kysyntää tuotteilleen.

Tämän strategian tulisi kuitenkin olla kansainvälinen tai ainakin toteutettava koko eurotasolla, jolloin esim. Suomen elvyttävän talouspolitiikan hyödyt eivät valuisi ulkomaille. Ehkäpä Saksa voisi olla tässä edelläkävijänä, siten että se kasvattaisi valtion menoja voimakkaasti (ainakin teoriassa, polittiisesti ei taida toteutua). Lisäksi olisi suotavaa, että Saksa parantaisi työntekijöidensä palkkoja ja etuuksia, jolloin Saksan kotimainen kysyntä piristyisi. Saksan talouskasvuhan on perustunut pitkään vientiin, kun työn yksikkökustannukset on pidetty matalalla ja tämähän edesauttoi vaihtotaseen epätasapainojen syntymistä Euroopan sisällä. Tällöin kriisimaiden ei tarvitsisi leikata kotimaista kysyntää palkkojen alentamisella kasvattaakseen vientiään kilpailukykyvyn paranemisen kautta. Lisäksi on selvää, että kaikki maat eivät voi parantaa samaan aikaan kilpailukykyään Viron tapaan, koska kaikkien maiden vaihtotaseet eivät voi olla ylijäämäisiä.

Matti kirjoitti:

”USAn taloudessa on velkaa n. 50 tuhatta miljardia kun rahaa taloudessa on vain 3 tuhatta miljarida.”

Velka ja raha eivät globaaleista markkinoista johtuen sijaitse samassa paikassa.

”Miksi pankit eivät ole kovin halukkaita lainaehtoja ja takasinmaksuaikoja höllentämään ja samaan kauppaa aikaiseksi, vaan tekevät keskuspankki talletuksia negatiivisella korolla?”

Pankkienkin toiminta kuvastaa luottamuspulaa talouden elpymiseen. Korkopolitiikka on loppuun käytetty, Eurovaltiot kiristävät joka puolella omaa finanssipolitiikkaa. Mitä asialle sitten voisi tehdä – Mielestäni Kaide kirjoitti asiasta hyvin ja tunnustan myös olevani elvytyksen kannalla ja mielummin koko Euroalueen kokoisena.

Roger kirjoitti:

”Kun väitetään että kasvu luodaan yrityksissä tällä tuskin tarkoitetaan, että yritykset luovat talouteen kysyntää.”

Tämäkin selitys toimii jos ensin yrityksien kasvunodotuksia nostetaan julkisella elvytyksellä ja yritykset alkavat investoimaan, luomaan työpaikkoja, tällöin yhä useampi yritys investoi ja useassa tapauksessa velalla luoden uusia rahavirtoja talouteen, kun ne ylittävät säästämisasteen niin kysyntäkin elpyy. Talouden moottori on siis investoinnit.

Keyneskin aikanaan totesi, että talous tarvitsee tuekseen valtion elvytyspolitiikkaa aina laskusuhdanteessa. Nyt vaan EKP:n säännöstö estää tämän, joten Eurooppaa ravistelevasta taantumasta ei tulla pääsemään ennenkuin EKP:n linjaan puututaan.

Kiitos kommenteista,

Velkaa on kyllä enemmän kuin rahaa kaikissa talouksissa. Siinä Matti on täysin oikeassa. Kaikki raha on velkaa, mutta läheskään kaikki velka ei ole rahaa – eli kaikkea velkaa ei voida käyttää maksuvälineenä.

Ainoastaan osa pankkien veloista lasketaan yleensä rahaksi. Muiden yritysten, yksityishenkilöiden ja julkisen sektorin velka ei ole rahaa.

Tietysti yritysten investoinnit ovat tärkeä osa kokonaiskysynnän heilunnasta, kuten TNE toteaa. Se on kuitenkin ainoastaan yksi osa yritysten roolista talouden kasvussa, Yritysten tuotanto ja innovointi ovat myös tärkeitä.

Olen samaa mieltä Kaiden kanssa siitä, että yritysten investoinnit eivät ole kovin korkoherkkiä. Kapasiteetin käyttöaste (eli tarve lisätä kapasiteettia) ja tulevaisuudenusko ovat tärkeämpiä tekijöitä,

En silti olisi ehkä yhtä pessimistinen mahdollisuuksiin vaikuttaa kysyntään rahapolitiikalla.

Koroilla on suurempi vaikutus kotitalouksien lainanottoon ja siten asuntorakentamiseen, Korkojen lasku myös vähentää säästämistä ja siten lisää kysyntää. Tämä tapahtuu osittain sitä kautta, että korkojen lasku kasvattaa velkaisten käytettävissä olevia tuloja. Velkaisilla on yleensä korkeampi kulutusalttius kuin varakkailla, joiden tulovirtaa korkojen lasku heikentää.

Olen pohtinut miten QE on vaikuttanut kasvuun tässä

ja EKP:n politiikan vaikutusta viime vuosina tässä

http://www.marketnoze.com/uutiset/ajankohtaista/ekpn-toimilla-on-vaikutusta-talouskasvuun.html

Nykyisessä tilanteessa kun pitkätkin korot euroalueella alkavat lähestymään nollaa perustelut finanssipolitiikan käyttämiseksi elvytyskeinona ovat kuitenkin yhä vahvemmat kuten selitin tässä

Roger kirjoitti

”Ainoastaan osa pankkien veloista lasketaan yleensä rahaksi. Muiden yritysten, yksityishenkilöiden ja julkisen sektorin velka ei ole rahaa.”

Minua kiinnostaa miten tämä velka, joka toisaalta ei ole rahaa on luotu pankeissa ?

Kiitos kysymyksestä.

On monta tapaa millä velka voi kasvaa ilman että rahan määrä kasvaa.

Esimerkiksi. Valtio ottaa velkaa laskemalla liikkeelle joukkolainan jota ostaa eläkerahasto tai yksityishenkilö. Raha siirtyy vain pankissa ostajan tililtä valtion tilille.

Rahan määrä voi myös vähentyä ilman että velan määrä vähenee

Esimerkiksi. Jos pankki laskee liikkeelle joukkolainan jota ostaja maksaa pankkitililtään. Pankkien velka pysy muuttumattomana (talletus vaihtuu joukkolainaksi) mutta rahan määrä vähenee (talletus oli rahaa, joukkolaina ei sitä ole).

Kun pankki myöntää lainan velan määrä kasvaa myös lähtökohtaisesti tuplasti enemmän kuin rahan määrä.

Kun lainaa annetaan muodostuu kaksi velkasuhdetta. Lainanottaja on velkaa pankille, ja pankki velkaa lainanottajalle. Ainoasataan jälkimmäinen velka (pankin luoma talletus) on rahaa.

Velkaa voi syntyä myös ilman että rahaa ollenkaan liikkuu.

Esimerkiksi yritys myy tuotteen osamaksulla. Ostaja on nyt velkaa myyvälle yritykselle.

Tästä syystä velkaa on moninkertaisesti enemmän kuin rahaa.

On tärkeätä erotella erilaiset pankkitoiminnot toisistaan, luodaanko tapauksessa uutta luottoa vai tehdäänkö tilisiirto johon liitetään joukkolaina tapauksissa lupaus korkotuloista. Näissä tapauksissa oston kohteena on velkaa eli velkaa kaupataan aivan kuin mitä tahansa muuta tuotetta (toki velkakirjoihin liittyvillä säännöillä). Maksu suoritetaan jo ennestään luodulla velkarahalla tai myyntivoitolla, joka taas edelleen on maksettu velkarahalla tai myyntivoitolla jne.

Jälkimmäinen ja viimeisin esimerkeistä on erilainen.

Siinä ostaja on hankkinut vaikka kodinkoneliikkeestä tiskikoneen, ostaja on luonut rahoituslaitoksen kanssa velkasopimuksen, tässä tapauksessa pankki luo uutta rahaa/velkaa talouteen. Tapahtumassa yritys saa rahansa (joka on juuri luotu tyhjästä velkasopimusta vastaan) ja ostaja jää velkaa pankille. Pankki toimii siis rahoituksen välittäjänä ottaen provikkana ostajalta korkoa.

Tottakai yksityiset henkilöt ja yritykset pystyvät myös keskenään tekemään velkasopimuksia jos he vain luottavat toisiinsa riittävästi, näissäkin tapauksissa on erotettavissa velkoja ja velallinen ja kolmantena osapuolena pankki, joka rahallistaa toimenpiteen useimmiten tilisiirtona.

Lisäys edelliseen viestiin…

”Maksu suoritetaan jo ennestään luodulla velkarahalla tai myyntivoitolla, joka taas …”

Voihan tietysti olla, että joukkovelkakirjat ostetaan lainalla (riskillä !), jolloin luodaan samalla uutta rahaa talouteen.

TNE:lle viesti; On aika ottaa Rayn 30 min oppitunti siitä kuinka talous toimii. Ohessa linkki.

Have fun.

Katsoin mielenkiinnosta esityksen. Kiinnostava ja monelta osin toi esille tärkeitä ilmiöitä. Tiedä sitten onko ”talouden” yksinkertaistaminen vipuihin, raittaisiin, koneisiin ja vastaaviin mekaanisiin mielikuviin järkevää suurelle yleisölle. Jotkut voivat kuvitella, että reaalimaailma toimii tällä tavalla. Saa ihmiset myös kuvittelemaan, että helppoahan se ”talouden” hallinta on, jos vain tehtäisiin asiat ”järkevällä” tavalla.

Videon puutteet mm:

-Money ja Credit välinen suhde – mitä on money ja mitä credit? Parempi puhua esim. valuutasta ja liikepankkirahasta

-Epävarmuus – tilanne näyttää erilaiselta ennen ja jälkeen tapahtuman

-Keskuspankin toiminta: ”printing money” käsite tosi vanhanaikaista, keskuspankki kontrolloi rahan määrää vielä vanhanaikaisempaa 😀

-NAIRU, output gap ja kysynnän lisääminen suhteessa tarjontaan

-Saksan hyperinflaatio johtui ennen kaikkea tuotannon romahtamisesta, esim. Ruhrin alueen haltuunotto

Hei Matti S.

En ihan ymmärrä miyä haluat sanoa. Mitä oikeasti sinun mielestä on esityksessä väärin? Toki kaikkia asioita ei puolen tunnin esityksessä tule selitettyä.

Mitä outoa on rahan ja luoton käsitteissä?

Rahan painaminen on tietysti vain kuvainnollinen ilmaisu nykypäivän maailmassa.

Mitä puutteita näet NAIRU:un ja output gapiin liittyen esityksessä?

Miten perustelet outoa väitettäsi, että Saksan hyperinflaatio olisi johtunut ennen kaikkea tuotannon romahtamisesta?

Hei Roger,

En ehdi nyt kattavasti kirjoittaa, mutta lyhyesti:

-Saksan hyperinflaatio: 1) Teollisuus/tuotanto romahti (tarjonta alas), 2) aloitettiin ”rahan painaminen” 3) lisääntynyt kysyntä lisäsi vain inflaatiota. Merkittävä tekijä on tarjonnan romahtaminen, jonka jälkeen kysynnän lisääminen, ei toisinpäin.

-Ei ole outoa rahan/luoton käsitteet, mutta pitäisi selkeyttää näitä. Liikepankkiraha ja keskuspankkiraha parempia termejä.

-NAIRU/output gap: esityksessä voisi selkeämmin tuoda esille sen, että kysynnän lisääminen nostaa hintoja jos ollaan jo potentiaalin tasolla (yksinkertaistus, mutta muistaakseni parempi kuin videossa)

Rayn esitys dynamiikasta on hyvä.

Varoituksen sana kuitemkin kuten kirjoitin tuosta oppitunnusta vuosi sitten

”Yksittäinen ihminen tai yksittäinen maa voi elää yli varojen ottamalla velkaa, mutta koko (maailman)talous ei voi, koska jonkun täytyy tuottaa kaikkia niitä palveluita ja tavaroita joita kulutetaan. Dalio vetää tässä ehkä yksinkertaisuuden vuoksi tietoisesti mutkat suoriksi.”

·

MR. Salonen kirjoitti; ”Tiedä sitten onko ”talouden” yksinkertaistaminen vipuihin, raittaisiin, koneisiin ja vastaaviin mekaanisiin mielikuviin järkevää suurelle yleisölle. Jotkut voivat kuvitella, että reaalimaailma toimii tällä tavalla. Saa ihmiset myös kuvittelemaan, että helppoahan se ”talouden” hallinta on, jos vain tehtäisiin asiat ”järkevällä” tavalla” .

Täh?

Minustakin Rayn esitys on ihan oiva ja selkeä. Minusta on hassua, miltei absurdia ajatella jotenkin sosiaalidemokraattisen -tasaarvoisesti ja holhoavasti siitä miten joku esittää asiat ?

Onhan talous mekaaninen kone. Ainakin näin sen Dalio esittää ja toteaa. Ihmiset eivät vain näe sen mekaniikkaa, koska horisontti, toiminta ja muisti ovat niin lyhyttä ;)) Pitää antaa ajatukselle oma arvonsa koska tämä yksityinen vipurahasto on 3 kertaa niin suuri kuin KEVA. Ja rahasto teki vuonna 2010 enemmän rahaa sijoittajille kuin Google, Amazon, Ebay ja Yahoo yhteensä heidan osakkeen omistajilleen.

Rogerille;

Arvostan kovasti asioiden analyysia ja ns. omaa mielipidettä. Tosin, jotkut kritiikit jäävät perustelematta ja ne ovat kovin kevyitä. Mieleeni tulee asioiden ymmärtämisen kaikkivoipaisuus ja ajatus, että sinulla on jonkinmoinen totuuden monopoli. Tästä on esimerkkinä kaikkiin kirjoituksiin ja ajatuksiin kohdistuva ”viimesen- sanan- pakko” sanonta ja kommentointi. Toisena esimerkkinä on kritiikki Dalion videosta, jossa toteat, että pitkät syklit ovat perusteettomia.

Haluaisin haastaa sinut tässä ajatuksessa. Miten niin? Mikä on sinun datasi, logiikkasi ja perustelut tälle ajatukselle. Voisiko olla niin, ettei sinun horisonttisi ole tarpeeksi pitkä?

Hei kaima (ja Roger),

Rayn kuvaus ei ole yksinkertaistus todellisuudesta, vaan yksinkertaistus ideaalimaailmasta, joka löytyy lähinnä uusklassisen taloustieteen oppikirjoista ja malleista.

Miksi? Monia syitä, vaatisi pitkän keskustelun, mutta tässä yksi tärkeimmistä: Sosiaalinen järjestelmämme on ns. Stochastic, ei deterministinen, voisiko kansankielellä sanoa sattumanvarainen.

”Minustakin Rayn esitys on ihan oiva ja selkeä. Minusta on hassua, miltei absurdia ajatella jotenkin sosiaalidemokraattisen -tasaarvoisesti ja holhoavasti siitä miten joku esittää asiat ?”

Onko tuotetun tiedon (=videon esittämä tieto maailmasta) kritisointi sosiaalidemokratiaa? Tiede etenee kumoamisen ja kritiikin kautta.. Taitaa olla sitten koko tiedemaailmamme sosiaalidemokraattinen 😀 Mutta: Pysy asiassa äläkä ala lisäämään adjektiiveja ja typeriä tunteellisia kuvauksia.

Lainatakseni erään toisen sijoittajan ajatusta, talous ei ole kuin pesukone, jota voidaan hienosäätää ja korjata paremmaksi. Se on dynaaminen ja epälineaarinen järjestelmä, pätevät esim. fat-tailit, harvoin normalaajaukmat, ehkäpä ekosysteemi olisi hyvä termi. Ja nousut ja laskut eivät ole olleet tasaisia, vaan entistä jyrkempiä.

Ja lisäys vielä tuohon stochastic: ja en tarkoita sitä, että voisimme tietää todennäköisyydet ennen tapahtumia sosiaalimaailmassa (esim. taloudessa).

Kiitos kommentista Matti,

En todellakaan perustellut millään tavalla väitettä siitä, että pitkät syklit ovat perusteettomia. Kaikkea en ehdi aina perustella, mutta halusin kuitenkin selkeyttää kun suosittelin Dalion esitystä, etten jaa kaikilta osin hänen mielipiteitä.

Oleellisin puute oli se minkä toistin nytkin: se että nettomääräisesti maailmantalous ei voi velkaantua. Tämä liittyy siihen virhearvioon jota olen pohtinut syvällisemmin tässä.

Dalio ei ehkä itse tässä sorru virheelliseen logiikkaan, mutta hänen esityksensä on jossain määrin epätarkka.

On periaatteessa mahdotonta todistaa, että jotain ei ole olemassa. Tämä koskee niin jumalaa kuin talouden pitkiä syklejä. Todistustaakka on siten niillä jotka haluavat väittää pitkien syklien olevan olemassa – eli että voidaan havaita vuosikymmeniä kestäviä jollain tavalla systemaattisesti aaltoilevia kehityskaaria taloudessa.

Dalion esityksessä konkreettisesti nämä pitkät syklit liittyisivät velkaantuneisuusasteen nousuun ja laskuun. Nyt velkaantuneisuusaste on kerta kaikkiaan noussut liian korkealle, joten edessä olisi siten vääjäämättä pitkä (useita suhdannesykliä kestävä?) velkaantuneisuusasteen lasku.

Tällaista systematikkaa, jossa velkaantuneisuusasteen tasolla voidaan ennakoida sen tulevaa kehitystä, en tiedä mitään todisteita. Velkakriisejä ei ainakaan velkaantuneisuuden tasolla voida ennustaa, kuten totesin tässä:

Ehdotan, että Mr. Salonen tekee oman videon. ( Paremman).

Niinpä. Jäin vielä pohtimaan, miten tämä kaikki esitetty kritiikki lisää todellisuuden ja totuuden ymmärtämistä alla olevasta asiasta?

On ollut alusta alkaen selvää, jo pari vuotta sitten, ettei Eurooppa tule selviäään austeriteetti politiikalla kriisistä. On ollut myös täysin selvää, että QE tulee käyttöön, tahtoivat Saksalaiset mitä tahansa. On minusta ollut myös selvää tänävuonna, että Euroopan korot pysyvät matalalla vielä 2-4 vuotta. On myös tänäpäivänä selvää, ettei FED tule nostamaan ensivuoden kesänä korkoa, vaikka markkinat niin hinnoittelevat. Viimeiseksi, on myös selvää, että on epätodennäköistä EURUSD kurssi laskisi alle pariteetin, vaikka niin väitetään.

Anyway. Talk is talk. Place ur Bets.

”Niinpä. Jäin vielä pohtimaan, miten tämä kaikki esitetty kritiikki lisää todellisuuden ja totuuden ymmärtämistä alla olevasta asiasta?”

On tietoa tietää, miten asiat eivät ole. Totuusväite on hypoteesi, joka, niinkuin kaikki hypoteesit, tulee olla kumottavissa.

Mr. Salonen. Arvostan tieteellistä otettasi asioihin jonkun matkaa ennenkuin kyllästyn. Nyt olen hieman rajan toisella puolella. Ymmärrän myös, että et tiedä miten asiat ovat.

Jos ja kun tiedät miten asiat ovat (alkuperäisen otsikon osalta) ole hyvä ja avaa taloustieteeellistä tietoasi ja asiantuntemustasi sekä esitä hypoteesi. Kritiikki ei enää auta.

Hei kaima,

Hypoteesini on, että et ymmärrä paljon siitä miten asiat ovat, jos kyllästyt tällaiseen hyvin pinnalliseen tiedontuottoon liittyvään keskusteluun näin helposti. Ironisen surullisesti samalla tuot esille, miten asiat ovat (=tuotat tietoa maailmasta). Lisäksi, et tainnut ymmärtää pointtia tieteellisen menetelmän yhdestä kulmakivestä eli tiedon kumoamisesta (kritiikin kautta) ja uuden tiedon syntymisestä juuri tämän johdosta.

Ja jos hermostuit kritiikistä videoon, niin ota huomioon videon sisältämän informaation olevan vain yksi kapean näkökulman hypoteesi maailman toiminnasta. Hyvää siinä oli mm. se, että ihmiset tosiaan unohtavat erittäin helposti menneisyyden opit, vaikka sen determistinen sävy muuten oli aika karmivaa.

”Jos ja kun tiedät miten asiat ovat (alkuperäisen otsikon osalta) ole hyvä ja avaa taloustieteeellistä tietoasi ja asiantuntemustasi sekä esitä hypoteesi. Kritiikki ei enää auta.”

Mielestäni Rogerin perusanalyysi tässä postauksessa on suhteellisen hyvä, turha siihen hirveästi lisätä. Mutta tässä huomioitava, että sosiaalisesta maailmastamme, kuten taloudesta, eksaktin totuuden muodostaminen on mahdotonta, joten yksittäisen henkilö esittää aina normatiivisen hypoteesin. Harmi että tämä pointti pitää aina tuoda esille, kun se unohtuu niin monella.

Velkajarruihin ja muihin rajoitteisiin liittyen todettakoon esim seuraavaa:

-Rahapolitiikka ja keskuspankki kohtaavat talouteen vaikuttaessa helposti ns. narulla ei voi työntää efektin

-Nousua ja laskua en lähtisi selittämään keskuspankin rahapolitiikalla ensisijaisesti, tämä suosittu selitysmalli lähinnä itävaltalaisessa sekä ”monetaristisessa” (ts. uusi klassinen koulukunta, uusi makrotalous 70-luvun jälkeen) selitysmalleissa. Tässä mielessä en jaa Rogerin mielipidettä asiasta. Taas huomioitava, että tilanne näyttää erilaiselta nyt 2014 katsottuna, kun se oli 2002. Tällä huomattava vaikutus selityksiin, miksi jokin on kehittynyt johonkin suuntaan. Jos sitä ei ymmärretä yhteiskuntatieteessä, on aika hakoteillä.

-”Yhteisen finanssipolitiikan säännöt” = Eli siis ns. Waigelin pakti + maastricht sopimus. Täysin sopimuksenvaraisia, fipo-säännöt eivät perustu mihinkään edes talous”tieteelliseen” tutkimukseen kautta vedettyihin johtopäätöksiin, eivät huomioi työllisyyttä indikaattoreissa. Poliittisia lukuja, joilla myös poliittinen tavoite.

-Velkajarru viittaa varmaan ainoastaan julkiseen velkaan, ei yksityiseen. Näissä analyyseissa huomioitava, että toisen saatava on toisen vastattava.

-Viimeinen huomio: Euroopan velkakriisia käsitellessä täytyy huomioida siihen liittyneen oleellisesti verkottuneen ja vääriä riskimalleja käyttäneen pankkijärjestelmän romahdus, joka alkoi 2007 Yhdysvalloista.

Niin vielä Matti muutama ajattelua ohjaava kysymys sinulle:

”2.Esim. USAn taloudessa on velkaa n. 50 tuhatta miljardia kun rahaa taloudessa on vain 3 tuhatta miljarida. ”

Voidaanko ”velka” vaihtaa ”rahaksi”, jos velanhaltija näin haluaa? Myös, jos otan velkaa ja nostan tämän heti käteiselle, onko minulla velkaa vai rahaa?

Laitan säkin päähän ja pakenen vuorille.