Palkka-aleen negatiivisia vaikutuksia ostovoimaan voidaan välttää, jos työvoimakustannusten laskua rahoitetaan veroja alentamalla kuten ETLA:n Vesa Vihriälä ja Nordean Aki Kangasharju ovat esittäneet. Tämä on siten tehokkaampi malli kuin yleinen palkkojen lasku, joskin kustannuksena on julkisen velkaantumisen kiihtyminen. Ei ole realistista olettaa, että tällä aikaansaataisiin niin suuri työllisyyden kasvu, että toimet rahoittaisivat itsensä.

Vaikka entinen kollegani Aki Kangasharju ehdotti palkkojen laskua (Pääekonomisti: Kaikkien palkkoja heti alas 5-10 %) ja Vesa Vihriälä työvoimakustannusten laskua (Hallituksen olisi harkittava työnantajamaksujen alentamista kilpailukyvyn parantamiseksi) ehdotusten logiikka näyttää käytännössä olevan sama. Kilpailukykyä vahvistetaan työvoimakustannusten laskulla, joka rahoitetaan verotusta keventämällä.

Vihriälän ehdotuksessa suoraan työnantajamaksua alentamalla kevennetään työnantajien verotusta ja siten lasketaan työvoimakustannuksia. Kangasharjun ehdotuksessa palkkojen laskua kompensoidaan tuloveroa alentamalla. Molemmissa ehdotuksissa siten työnantajien palkkakulut pienevät, verotulot supistuisivat saman verran ja työntekijöille käteen jäävä summa pysyisi samana.

Päinvastoin kuin puhtaalla yleisellä palkka-alella (jota käsittelin: Työllisyys nousuun palkkoja laskemalla?) tällä ehdotuksella olisi yksiselitteisesti elvyttävä vaikutus. Yritysten kustannusten lasku parantaisi kilpailukykyä ja siten vientiä. Siltä osin kuin kustannusten lasku vaikuttaisi kotimaisen myynnin hintoihin kuluttajien ostovoima kohenisi, mikä sekin vahvistaisi talouden aktiviteettia ja parantaisi työllisyyttä.

Veroelvytyksen suuntaaminen työvoimakustannusten alentamiseen on se hyvä puoli, että se elvyttäisi myös vientiä. Nimenomaan vientihän on Suomen talouden heikoimpia kohtia.

Vihriäläkin kutsuu tätä mallia ”fiskaaliseksi devalvaatioksi”. Vaikutuksiltaan viennin kilpailukykyyn Vihriälä-Kangasharju ehdotus ja tavallinen devalvaatio todellakin ovat samankaltaisia. Erona kuitenkin, että fiskaalinen devalvaatio ei nosta tuontituotteiden hinta. Päinvastoin kun tavallisen devalvaation tapauksessa velkojen reaali-arvo myös nousee siltä osin kuin työvoimakustannusten lasku alentaa yleistä hintatasoa. Tavallisella devalvaatiolla on ainakin tuontihintojen kautta hintatasoa nostava vaikutus.

Ei ihmelääke

Epävarmempaa on kuitenkin kuinka vahva työvoimakustannusten vaikutus on. Aaltio yli-opiston Professori Roope Uusitalo esittää blogissaan Lamalääkkeitä: lasketaan työnantajamaksuja? tutkimustulosten perusteella varsin pessimistisiä arvioita. Esimerkiksi kokeilussa Lapissa saatiin 4,1 prosentin työnantajamaksun laskulla aikaan arviolta 1,3 %:in nousu työllisyydessä. Toisin sanoen prosentin laskulla työvoimakustannuksissa työllisyys parani noin 0,3 prosenttia.

Uusitalon siteeramien tutkimusten arviot vaikutuksen suuruudesta ovat kuitenkin epävarmoja. Otanta oli liian pieni jotta tulokset olisivat tilastollisesti luotettavia. Lisäksi vaikutukset vaihtelevat varmasti tilanteesta riippuen joten kovin suurella varmuudella ei tämän perusteella voida ennustaa toimien vaikutusta koko Suomessa nykytilanteessa.

Nyt kun työllisyyttä ensi sijassa rajoittaa työvoiman kysyntä, työvoimakustannusten laskulla voidaan olettaa olevan suhteellisen suuri vaikutus. Tilanteessa jossa työllisyyttä rajoittaa esimerkiksi ammattitaitoisen työvoiman saatavuus työvoimakustannusten laskulla on vähemmän merkitystä. Lapin kokeilu tehtiin vuosina jolloin Suomi oli suhteellisen lähellä täystyöllisyyttä. Uusitalo toteaakin, että työnantajamaksun lasku valui palkkojen nousuun, kuten olettaa saattaa tilanteessa jossa työvoiman saatavuus rajoittaa työllisyyttä.

Kangasharjun vihjaukset siitä, että veronlaskulla kustannettu palkka-ale vahvistaisi työllisyyttä niin paljon, että se maksaisi itsensä takaisin kuulostavat kuitenkin selkeästi epärealistiselta.

Jos esimerkiksi palkkoja lasketaan 5 prosenttia tämä lähtökohtaisesti vähentää valtion ja kuntien saamaa tuloveroa saman verran. Jos vielä kompensoidaan palkkojen laskun vaikutusta ostovoimaan laskemalla verotusta 7 prosentilla (kuten Aki ehdotta) verotulot yhteenlaskettuna supistuisivat lähes 12 prosentilla (vajaalla kahdella prosentilla BKT:sta).

Kompensoidakseen tätä työllisyyden pitäisi kasvaa yli 13 prosenttia, eli prosentin työvoimakustannuksen lasku pitäisi nostaa työllisyyttä lähes kolme prosenttia. Vaikutuksen pitäisi siis olla lähes kymmenkertainen Lapin kokeilun arvioituja vaikutuksia suurempi. Tämä on jo mahdotonta siitä syystä, että Suomessa ei ole läheskään riittävästi työllistettäviä työttömiä. Jos työvoimapulaa alkaa näkyä 6-7 prosentin työttömyyden tasolla ja piilotyöttömineen meillä on nyt työttömyys runsaat 12 prosenttia niin hyvä jos puolet veronalennuksista saataisiin takaisin paranevan työllisyyden kautta.

Toki pitäisi huomioida myös vaikutus muihin veroihin (yhteisöverotulot kasvaisivat) ja julkisiin menoihin (palkkamenot ja työttömyysturvakulut pienenisivät) mutta kuilu on sen verran suuri että tällä ei millään eroa saataisi täysin kurottua umpeen.

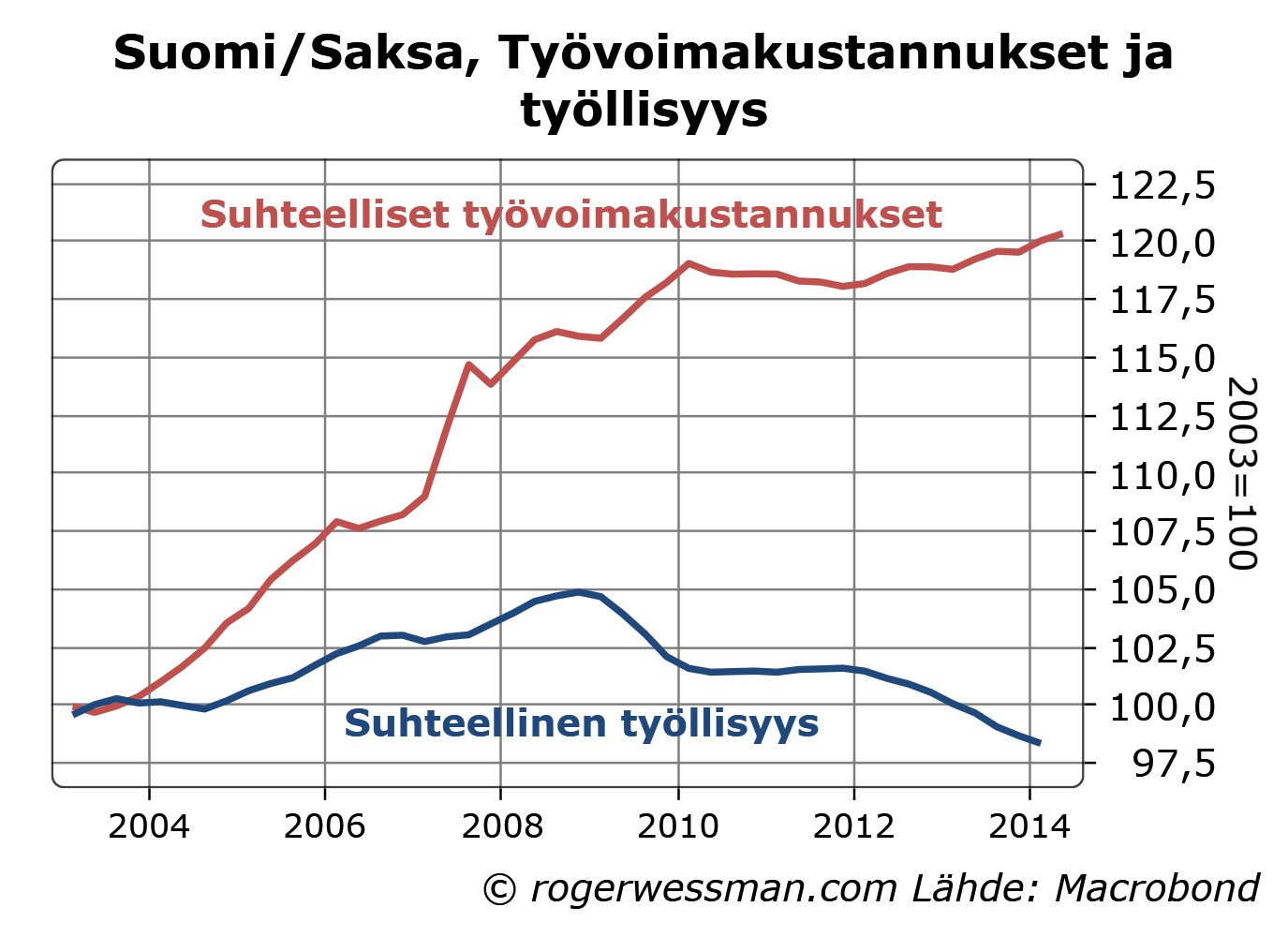

Viiden prosentin laskulla työvoimakustannuksista vastaa myös ainoastaan neljäsosan suomalaisten työvoimakustannusten noususta suhteessa Saksaan viimeisen kymmenen vuoden aikana. Jos työllisyyden herkkyys palkkojen laskuun olisi todellakin niin suuri, että viiden prosentin palkkojen laskulla Suomeen palautettaisiin täystyöllisyys, työvoimakustannusten suhteellisten muutosten olisi pitänyt näkyä paljon selkeämmin työllisyyskehityksessä.

Työvoimakustannusten lasku kohdennetulla vero-alella on toki silti mielestäni hyvä idea. Siihen ei kuitenkaan kannata asettaa epärealistisia odotuksia.

Jos jostain on enemmän tarjontaa kuin kysyntää, luontevaa on piristää kysyntää laskemalla hintaa. Kun työvoimasta on liian vähän kysyntää, looginen ratkaisu on siten laskea palkkoja. Yleisellä palkkojen laskulla on kuitenkin merkittävä vaikutus talouden, ja siten työvoiman, kysyntään. Siksi palkkojen laskulla voidaan lähinnä korjata tilannetta, jossa jonkun työntekijäryhmän (esimerkiksi suomalaisten) palkat ovat liian korkeat suhteessa muihin. Ei ole ollenkaan selvää, että suomalaisten palkkojen lasku suhteessa muihin euromaihin olisi perusteltu.

Yksittäisen yrityksen kohdalla on selvää, että alemmalla palkalla löytyy helpommin tehtäviä, jossa työpanoksesta saatu hyöty työnantajalle ylittää palkkakustannuksen. Tuotteita ja palveluita voidaan myydä halvemmalla jos työvoimakustannukset on alempia, ja siten kasvattaa myyntiä.

Jos kaikkia palkkoja lasketaan tämä kuitenkin vähentää myös kokonaiskysyntää taloudessa. Olettaen että palkansaajat vähentävät kulutustaan yhtä paljon kuin mitä palkkatulot laskevat, kulutuskysyntää supistuu yhtä paljon kuin työnantajien kustannukset. Työnantajat voivat laskea hintoja siten että alentuneella kulutuksella saman väärän tavaroita ja palveluita saadaan myytyä kuin aikaisemmin. Hintataso laskee, mutta ei ole mitään syytä uskoa työllisyyden paranevan.

Itse asiassa on hyvin mahdollista, että yleisellä hintojen ja palkkojen laskulla on reaalisesti talouden kysyntää heikentävää vaikutusta. Tämä johtuu ennen kaikkea siitä, että tapahtuu tulonsiirtoa vähävaraisemmilta varakkaimmille, jotka todennäköisesti kuluttavat pienemmän osan tuloistaan.

Tulonsiirtoa tapahtuu jos palkkojen lasku ei siirry täysmääräisesti hintoihin ja siten kasvattaa yritysten voittoja ja omistajien tuloja. Lisäksi velkojen – ja siten velanhoitokulujen – reaaliarvo nousee. Tämä vähentää velallisten ostovoimaa ja vastaavasti kasvattaa velkojien reaalituloja. Jälleen kerran tapahtuu tulonsiirto ryhmälle joka todennäköisesti säästää suuremman osan tuloistaan – mikä vähentää talouden kokonaiskysyntää.

Sinällään kasvavan säästämisen ei tarvitse vähentää talouden kysyntää jos se lisää lainanottoa ja investointeja. Näin voi tapahtua jos säästämisylijäämä painaa korkoja alaspäin. Tilanteessa jossa korot ovat jo nollassa, lainanottoa ei voida tällä tavoin kiihdyttää. Päinvastoin kun ajaudutaan yleiseen hintojen laskukierteeseen, reaalikorot nousevat, mikä jarruttaa luottojen kysyntää.

Pienessä avoimessa taloudessa kuten Suomessa palkkojen lasku ei kuitenkaan vähennä kokonaiskysyntää yhtä paljon kuin kustannuksia. 30 prosenttia suomalaisista menoista suuntautuu tuontitavaroihin ja vastaavasti 30 prosenttia kokonaiskysynnästä tulee ulkomailta. Eli parantamalla kilpailukykyämme palkkoja alentamalla voimme vahvistaa suomalaisiin tuotteisiin kohdistuvan kysynnän ja siten parantaa työllisyyttä.

Yleisenä ohjenuorana kaikille euromaille lääke ei kuitenkin toimi. Palkkojen alentaminen kaikkialla ajaisi euroaluetta vain yllä kuvattuun deflaatiokierteeseen. Kilpailukyvyn parantaminen muuhun maailmaan verrattuna puolestaan tapahtuisi luontevammin heikentämällä euron arvoa suhteessa muihin valuuttoihin.

Palkkojen lasku olisi perusteltavissa koko euroalueenkin talouden näkökulmasta, jos maalla on selkeästi tarvetta parantaa työvoiman kilpailukykyä suhteessa muihin euromaihin. Kriisimaiden (suhteelliset) palkkojen laskut ovat siten tarpeellisia. Suomalaista palkka-alea on vaikeampi puolustaa kun moni muukin euromaa kamppailee ongelmien kanssa. Suomessa työttömyys on yhä selkeästi alle euroalueen keskiarvon.

Stressitestien jälkeen hämmennys euroalueen pankkijärjestelmän tilasta näyttää olevan yhtä suuri kuin niitä ennen. Onko pankkien tilanne nyt kunnossa ja niillä on valmiutta tukea talouskasvua kasvattamalla luotonantoa? Vai kieliikö se että 25 pankkia reputti siitä, että tilanne edelleen on heikko?

Selitin viikko sitten että stressitestien todellinen merkitys on se, että testit kertovat kuinka paljon lisäpääomaa viranomaiset vaativat pankeilta. Vastaus eilen oli tämän suhteen selkeä: pankeilta ei enää vaadita merkittävää pääoman vahvistusta: Pankit pääsivät piinapenkistä.

Perusteelliset stressitestit eivät toki ole mikään tae siitä, ettei joku pankki voisi edelleen ajautua rahoituskriisiin. Ongelmana ei ollut se, että stressitestien antamat vastaukset olisivat ilmeisen vääriä vaan se, että stressitestit vastaavat vain niihin kysymyksiin, mitä testeissä kysytään. Selitin tätä viime viikolla jutussa Stressitestien epäonnistuminen: Case Irlanti.

Euroalueen talouskasvun näkökulmasta on hivenen rohkaisevaa jos pankit voivat nyt stressitestien jälkeen höllentää luottohanojaan ja tämän myötä voivat tukea talouskasvua. Toki luotonannon heikkous johtuu pitkälti kysynnästä, mutta luotonannon kireys on etenkin etelä-euroopassa ollut myös luotonottoa rajoittava tekijä.

Luotonannon kireys näkyy esimerkiksi yritysluottojen korkeampana korkona Italiassa ja Espanjassa. Viime kuukausina on tässä nähty käänne parempaan, mm. EKP:n ilmoittamista toimista johtuen.

Luotonannon piristyminen etelä-euroopan maissa voi herättää huolia uudesta velkakuplasta. Kuten selitän tänään julkaistussa kolumnissa Italiassakaan ongelma ei alijäämä vaan heikko kasvu. Italian talous on kokonaisuudessaan jo ylijäämäinen, ja paras lääke julkisen sektorin alijäämän korjaamiselle olisi yritysten investointien piristyminen.

Espanjassa kasvu on jo lähtenyt liikkeelle (katso Eviva España!), ja sielläkin on tilaa yksityisen kysynnän kasvattamiseen. Ranskassa viimeaikaisena ongelmana on ollut etenkin asuntoinvestointien heikkous kuten selitin: Ranska Euroopan uusi ongelmatalous?. Asuntoinvestoinnit ovat yleensä kaikkein herkimpiä lainakorkojen kehitykseen.

Saksan talouden tilanne on toki toinen ja talouskasvun rajoitteena on pikemmin työvoiman pula. (katso Saksalla kasvun eväät vähissä). Koko euroalueen talouden tasapainottamisen kannalta kasvava luotonanto Saksassa olisi silti tervetullutta.

Sain lukijalta kysymyksen

Olli Rehn kertoi radion ykkösaamussa muutama minuutti sitten että Suomi on harjoittanut euroopan elvyttävintä politiikkaa monta vuotta ja silti on taantumassa. Siksi mikään elvytys nykytilanteessa ei auta Suomea vaan tarvitaan ”rakenteellisia uudistuksia”.

Suomi on leikannut menojaan miljardeilla ( kuinka monella? oma käsitys vähintään 5 ) viime vuosina ja korottanut melkein kaikkia mahdollisia veroja. Julkisia investointeja ( muuta kuin täysin pakolliset ) ei myöskään ole tehty. Voisitko selittää kuinka tämä voi olla elvyttävää politiikkaa? Minun järkeni ei siihen pysty joten haluaisin ammattilaisen mielipiteen kun Rehniltä asiasta ei pääse kysymään.

Vastaus kysymykseen ”onko finanssipolitiikka ollut elvyttävää?” riippuu osittain määritelmästä. Julkinen talous on ollut alijäämäinen mikä on tukenut talouden aktiviteettia. Jos julkista taloutta olisi tasapainotettu, talouden aktiviteetti olisi nykyistä matalampi.

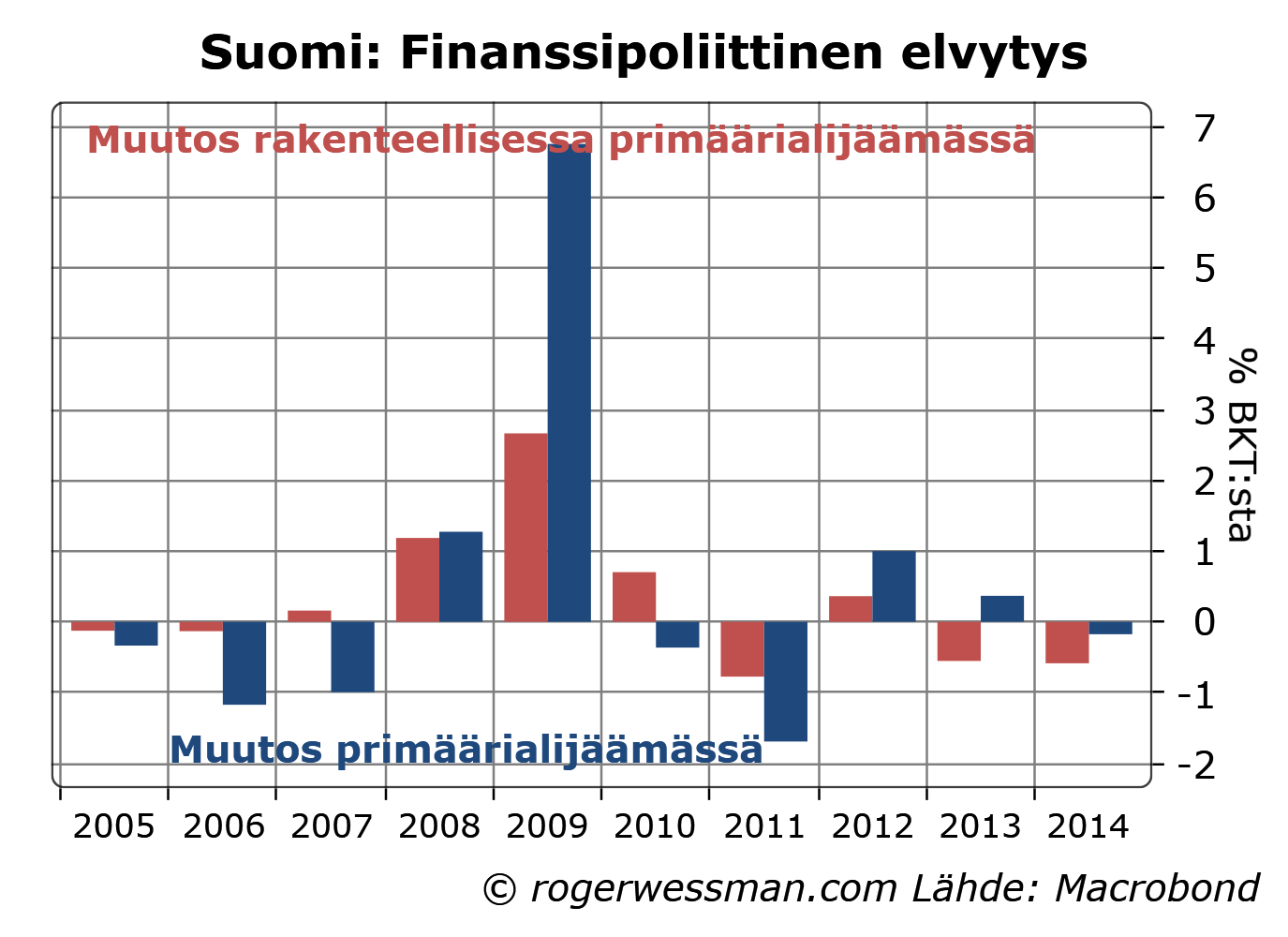

Jos sen sijaan kysytään miten finanssipolitiikka on vaikuttanut talouden kasvuun, oleellista on muutos alijäämässä.Karkeasti elvytyksen suuruutta voidaan kuvata muutoksessa primäärialijäämässä (eli alijäämässä poislukien korkomenot). Korkomenojen kasvu ei tietystikään taloutta elvytä.

Vuosina 2008-2009 finanssipolitiikka oli selkeästi elvyttävää. Vuonna 2009 alijäämä kasvoi lähes seitsemällä prosentilla BKT:sta. Julkisen alijäämän kasvu vaimensi talouden romahdusta.

Tämä johtui ennen kaikkea niin sanotuista automaattisista vakauttajista. Eli kun talous ajautuu taantumaan ilman hallituksen päätöksiäkin alijäämä kasvaa kuin verotulot laskevat ja työttömyys ym. sosiaalimenot kasvavat.

Aktiivisen poliittisen päätöksenteon vaikutusta voidaan mitata muutoksella rakenteellisessa alijäämässä, jossa puhdistetaan suhdanneluonteisten muutosten vaikutus. Alla olevassa kuviossa oleva OECD.n lukujen perusteella näkyvä muutos rakenteellisessa primäärialijäämässä on suuntaa antava arvio aktiivisten poliittisten päätösten vaikutuksesta. Vuonna 2009 tämän mukaan vajaa puolet elvytyksestä oli aktiivista.

Erityisesti veronkiristysten kautta aktiivinen finanssipolitiikka on viime vuosina ollut pääsääntöisesti lievästi talouskasvua jarruttava (taantumaa syventävä). Etenkin automaattisten vakauttajien kautta julkisella taloudella oli tosin lievästi talouskasvua tukeva vaikutus taantumavuosina 2012-2013.

Aivan toinen kysymys on siten missä määrin Suomen talouden ongelmia voitaisiin ratkoa finanssipolitiisisella elvytyksellä. Ongelmana on, että se tie on umpikuja jos se johtaa maata kestämättömään velkakierteeseen. Suomen hallituksen pitäisi sen sijaan pikemmin tukea yleistä elvytystä koko euroalueella. Olen pohtinut tätä esimerkiksi jutussa Rakenteellinen vai suhdanneongelma?

Kansainvälisen valuuttarahaston uusimmassa talousennusteessaan esittämä arvio siitä, että julkisten investointien lisääminen voi kasvattaa taloutta kolminkertaisesti on saanut huomiota Suomessakin. Ennusteisiin elvytyseurojen moninkertaisista kerroinvaikutuksesta on syytä suhtautua varauksella, etenkin Suomen kaltaisessa pienessä avoimessa taloudessa.

Taloudessa ei ole mitään ikuisia yleispäteviä vakioita. Tämä koskee myös finanssipolitiikan kerrointa, eli sitä kuinka paljon julkisten menojen kasvattaminen tai verojen alentaminen kasvattaa taloutta. Se vaihtelee tilanteen ja elvytystoimien mukaan. On hyvin optimistista olettaa, että julkisten menojen kasvattaminen kasvattaisi Suomen taloutta moninkertaisesti.

Perinteinen kerroinvaikutus tulee siitä, että menojen kasvattaminen luo tuloja joita puolestaan kulutetaan mikä luo uusia tuloja jne.

Tämä kierre ei jatku ikuisesti koska jokaisella kierroksella osa tuloista valuu muuhun kuin Suomessa tehtyihin ostoihin.

Ensinnäkin Suomessa kolmekymmentä prosenttia kokonaiskysynnästä tyydytetään tuonnilla. Karkeasti voidaan siten olettaa että julkisista investoinneista kolmekymmentä prosenttia menee tuontiin. Eli 100 euron menoista ainoastaan 70 euroa jää tuloina Suomalaisille.

Suomessa veroaste on liki 45 prosenttia joten vain vajaat 40 euroa jää kaikkien verojen jälkeen nettotuloiksi. Näistä tuloista osalla ehkä kartutetaan säästöjä. Jos kuitenkin oletetaan että kaikki tulot kulutetaan menot kasvavat 40 euroa, josta jälleen 70 prosenttia menee suomalaisiin tuotteisiin…

Näillä oletuksilla 100 euron julkiset investoinnit kasvattavat suomen BKT:ta noin 115 eurolla eli multiplikaattori olisi hivenen yli yksi. Julkiset tulot kasvaisivat viidelläkymmenellä eurolla.

Nämä laskelmat ovat hyvin karkeita, ja jokaista lukemaa voidaan perustellusti tarkentaa johonkin suuntaan. Selkeästi tarvitaan kuitenkin jotain muuta vaikutusta, jotta päästäisiin kansainvälisen valuuttarahaston arvioon siitä että julkiset investoinnit kasvattavat taloutta kolminkertaisesti.

Itse asiassa valuuttarahaston tutkimuksessa välitön vaikutus arvioida suurin piirtein tämän suuruiseksi. Kolmenkertainen vaikutus tulee vasta neljän vuoden kuluessa.

Lisävaikutus voi perustua kahteen asiaan:

- Tehdään järkeviä julkisia investointeja, jolla kasvatetaan talouden tuotantokapasiteettia ja siten pitkällä aikavälillä nostetaan tuotantoa.

- Alkuperäinen elvytys saa aikaan positiivisen kierteen jossa luottamus tulevaisuuteen kasvaa ja yksityiset toimijat ajan myötä kasvattavat menojaan enemmän kun mitä niiden (netto)tulot ovat kasvaneet.

Eli vaikutus riippuu joko siitä että tehdään oikeanlaisia investointeja, tai ns. ”luottamuskeijuun”. Vaikutukset ovat siten luonteeltaan epävarmoja, ja tilanteesta riippuen hyvin vaihtelevia.

Nämä laskelmat olettavat myös, että julkiset investoinnit eivät syrjäytä mitään muuta toimintaa. Investoinneista työllistetty työvoima ei muuten olisi tehnyt jotain muuta. Valuuttarahaston tutkimuksessakin nämä kertoimet koskevatkin vain heikon talouskasvun jaksoja. Noususuhdanteissa julkisten investointien kerroinvaikutus on pitkällä tähtäimellä käytännössä nolla.

Hyvä perusolettama onkin mielestäni, että julkisten menojen velanotolla rahoitettu lisääminen taantumissa kasvattavat tuotantoa suurin piirtein saman verran. Täystyöllisyyden vallitessa ei yhtään.

Kommentoin rajoitteita investointielvytyksille Suomessa ja euroalueella myös MarketNozen sivuilla Velkaelvytys ja luottoluokitus.

Sain pyynnön kommentoida Pitäisikö Suomen ottaa käyttöön velkajarru? 600 merkin edestä. Kysymyksessä viitataan Sveitsin ja Viron kaltaisiin julkista alijäämää rajoittaviin säännöksiin. Kuten tämän blogin seuraajat tietävät, en ole kovin innostunut pohtimaan asioita iskulausetasolla joten selitän vastaukseni tässä.

Kuten kansanedustaja (ja entinen kollegani) Elina Lepomäki toteaa keskustelussa, meillä on jo tällainen rajoite Suomessa ja muissa euromaissa yhteisen finanssipoliittisen säännöstön muodossa.

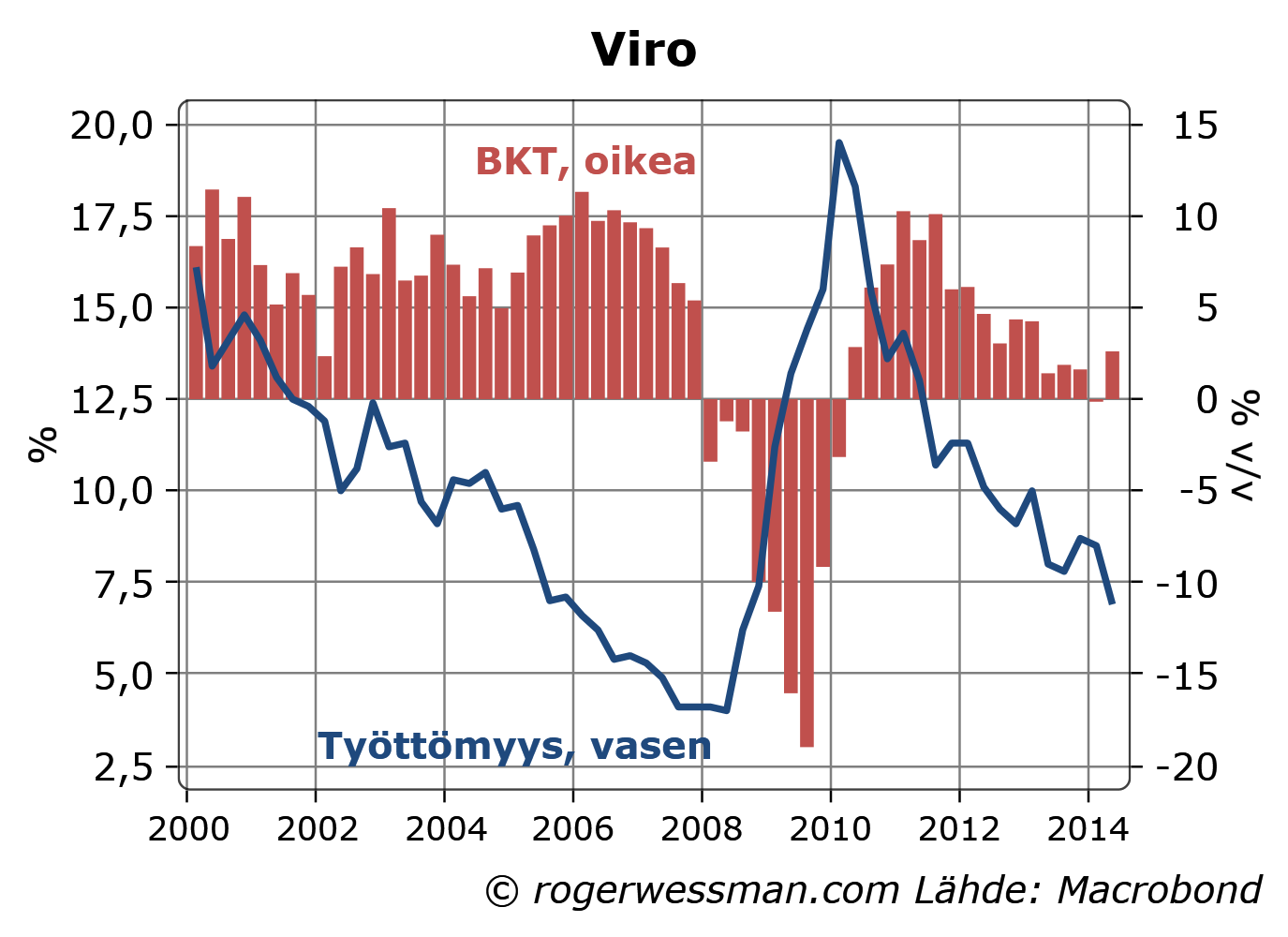

Velkajarrun kaltaiset säännöt ovat väärä keino ehkäistä kriisejä euroalueella, koska eurokriisi ei ollut ensisijaisesti valtion velkakriisi. Euroopan velkakriisi oli oikeasti vaihtotasekriisi. Viro on tästä malliesimerkki. Katsetta kannattaa pitää vaihtotaseessa, eikä julkisen talouden tasapainossa.

En näe paljoakaan järkeä siinä, että taantumia vahvistettaisiin pakottamalla leikkaamaan menoja ja nostamaan veroja jotta julkinen talous olisi Viron tapaan aina lähes tasapainossa.

Sveitsinkaltainen sääntö jonka mukaan julkinen talous suhdannekorjatusti pitää olla tasapainossa on selkeästi järkevämpi. Tämä sallii sen, että taantumissa menoja ei tarvitse leikata tai veroja korottaa. Julkinen sektori tuo siten vakautta talouteen.

Tällainen säännöstö sopii kuitenkin huonosti nimenomaan valuuttaliitossa olevalle maalle.

On monta syytä siihen miksi on viisasta tasata suhdanteita ensi sijassa rahapolitiikalla eikä aktiivisella finanssipolitiikalla. (Tosin perustelut aktiiviselle finanssipolitiikalle vahvistuvat kun nollakorkorajoite on vastassa, kuten selitin jutussa Keskuspankin kovemmat keinot).

Ongelmana on, että koko euroalueelle mitoitettu rahapolitiikka ei välttämättä ole yksittäiselle maalle sopiva. Baltian maiden, Espanjan ja Irlannin kehitys ovat kauhuesimerkkejä tästä. (Baltian maat tosin eivät vielä olleet euron jäseniä, mutta valuutat ja siten rahapolitiikka oli kuitenkin sidottu euroon).

Ennen kriisiä rahapolitiikka oli näille maille aivan liian löysä, mikä ruokki valtavaa luottokuplaa. Palkat ja hinnat nousivat muita euromaita ripeämmin ja maiden vaihtotaseet kääntyivät rajusti miinukselle. Kaikkien kyseisten maiden valtiontalous oli loistokunnossa kun luottokupla pönkitti verotuloja

Vironkaan kohdalla olematon valtionvelka ei kuitenkaan estänyt talouden romahdusta ja työttömyyden nousua 20 prosenttiin.

Toki Viron talous kääntyi ripeästi jälleen nousuun ja työttömyys laskuun. Palkkojen nousu kääntyi ripeästi laskuksi. Tuottavuutta kasvattamalla yksikkötyökustannukset laskivat parin vuoden aikana. Tällä sisäisellä devalvaatiolla saatiin talous käännettyä takaisin kasvuun ja työttömyys laskuun.

Viro on äärettömän joustavien työmarkkinoiden euromaista ehkä parhaiten varustautunut pärjäämään ilman aktiivista finanssipolitiikka. Virossakin sopeutuminen vei kuitenkin aikansa ja hinta menetetyssä tuotannossa ja työttömyydessä oli korkea. Maille, jossa työmarkkinat ovat jäykemmät, hinta olisi vastaavassa tilanteessa ollut monin verroin korkeampi.

Kuplaa ja sitä seurannutta romahdusta olisi voitu vaimentaa jos katsetta olisi pidetty vaihtotaseessa ja kuplavuosina valtiontalouden ylijäämää olisi tietoisesti kasvatettu. Tämä olisi sallinut julkisten investointien merkittävää kasvattamista kun rakennuskupla puhkesi ja työttömyys nousi pilviin, pitäen työvoimaa hyödyllisesti työllistettynä.

Keskuspankkien nollakorkopolitiikkaa kritisoidaan usein siitä, että ”markkinoiden” ei anneta toimia vapaasti.

Olen aikaisemmin jutussa Alhaiset korot ja virheinvestoinnit yrittänyt selittää, että alhaiset korot itse asiassa ovat normaali markkinareaktio korkeaan säästämiseen ja alhaiseen luottojen kysyntään.

Totta on toki, että keskuspankit vaikuttavat markkinoihin. Ilman keskuspankkeja korot olisivat toisella tasolla. Lyhyiden luottoriskittöminä pidettyjen sijoitusten kohdalla voidaan kuitenkin vähintään yhtä hyvin väittää, että keskuspankit nyt manipuloivat korkoja ylöspäin kuin alaspäin.

Keskuspankit eivät puutu markkinoihin ainoastaan antamalla lainaa vain myös tarjoamalla pankeille mahdollisuuden tallettaa rahaa. Euroopan keskuspankki on tosin nyt laskenet näiden talletusten korkoa -0,2 prosenttiin. Silti tämä näyttää monelle pankille olevan houkutteleva suhteessa markkinoiden tarjoamiin vaihtoehtoihin.

Miksi ei kukaan protestoi sitä, että EKP tukee pankkeja antamalla niille mahdollisuuden pitää varoja heti käytettävissä muodossa ilman luottoriskiä, ja veloittaa siitä vähemmän kun mitä pankkien pitäisi markkinoilla maksaa vastaavista sijoituskohteista?

Lyhytaikaisten valtionlainojen korothan ovat ajoittain olleet alle nollan viime vuosien kriiseissä vaikka keskuspankki on tarjonnut pankeille mahdollisuuden tallettaa nollakorkoon, koska muilla sijoittajilla ei ole ollut tätä pankeille tarjottua etuoikeutta. Ilman keskuspankin tarjoamaa talletusmahdollisuutta valtionlainojen korot olisivat olleet vielä alhaisempia, kun turvaa hakevien pankkien rahat olisivat valuneet niihin.

Pelkästään seteleitä luomalla keskuspankit manipuloivat korkoja. Setelit antavat mahdollisuuden pitää säästöjä kohtuullisen turvallisesti sijoitettuna nollakorkoon.

Toki maailma jossa ei olisi keskuspankkien tuottamia seteleitä vaan rahan tuotanto olisi yksityistetty olisi niin toisenlainen, että on vaikeata sanoa mitään korkojen tasosta siinä maailmassa. Joka tapauksessa säästäjät olisivat pakotettuja hyödyntämään yksityisen sektorin (esimerkiksi pankkien) tarjoamia riskipitoisempia sijoituskohteita. Ilman kilpailua keskuspankilta on siten mahdollista, että pankit saisivat rahoitusta vielä halvemmalla kuin nyt.

Lisää tästä aiheesta tämän viikon Arvopaperiblogissani EKP:n toimien kustannus pieni.

Suomessa käydään väittelyä siitä, ovatko Suomen talouden ongelmat suhdanneluonteisia (jolloin elvytystoimet olisivat perusteltuja) vai rakenteellisia (jolloin muita toimia vaaditaan).

Keskustelussa ei kuitenkaan ole kuitenkaan kovin selkeä mitä tarkoitetaan sillä, että ongelma on suhdanneluonteinen. Voidaan valita useita kriteereitä:

Voidaan sanoa että ongelma on (ainakin osittain) suhdanneluonteinen, jos

- meillä on työvoimaa ja muuta tuotantokapasiteettia jota voitaisiin työllistää elvytystoimilla

- kotimaista kysyntää voidaan pysyvästi kasvattaa, ilman että talous ajautuu kestämättömään velkakierteeseen

- talouden tilannetta heikentää muun euroalueen suhdanneluonteinen heikkous, jota voitaisiin korjata elvytystoimilla

Näiden kriteereiden mukaan vastaus kysymykseen onko meillä suhdanneluonteinen ongelma on kyllä, ei, kyllä. Perusteluni tässä: Rakenteellinen vai suhdanneongelma?

Aivan toinen, ja vielä monimutkaisempi kysymys, on mitä tarkoitetaan rakenteellisella ongelmalla ja miten sitä ratkotaan.

“Milton and Anna: Regarding the Great Depression. You’re right, we did it. We’re very sorry. But thanks to you, we won’t do it again.”

Fedin entinen pääjohtaja Ben Benanke Milton Friedmanin 90-vuotis-syntymäpäivänä

Finanssikriisin ja sen jälkeistä taantumaa on, osittain ehkä perustellusti, nähty todisteena vallitsevien talousteorioiden puutteellisuudesta. Talousteorioita, eikä vähintään Milton Friedmanin kontribuutiota, saadaan kuitenkin myös kiittää siitä, että finanssikriisi ei aiheuttanut uutta suurta lamaa. Friedmanin herättämän taloustieteellisen keskustelun hedelmät näkyvät myös viime vuosikymmenien vakassa inflaatiokehityksessä.

Harvoin voi niin vahvasti perustella taloustieteellisen tutkimuksen vaikuttaneen talouden kehitykseen kuin finanssikriisin aikana. Yhdysvaltain keskuspankin johdossa ollut Ben Bernanke oli, kuten hänen 2002 pitämänsä puhe osoitti, valmistautunut torjumaan suurta lamaa mm. Friedmania lukemalla. Toiset keskuspankit seurasivat osittain Bernanken viitoittamaa tietä.

Maailmantalouden historian suurinta finanssikriisiä ei seurannut 30-luvun tyyliin uusi suuri lama, eikä USA:n talous vajonnut deflaatiokierteeseen. USA selvisi syvällä taantumalla.

Toki voidaan vain spekuloida mitä olisi tapahtunut, jos asiat olisivat olleet toisin.

Todennäköisesti henkilöt eivät tässä ole ratkaisevia. Bernanken toimet heijastivat pitkälti näkemyksiä, jotka olivat kaikkien keskuspankkijohtajien mielissä.

Laman ehkäisyä auttoi myös finanssipoliittinen elvytys, joten osa kunniasta kuuluu Keynesille.

Vaikka sitä ei yhdessä blogissa voi tyhjentävästi perustella, olen täysin vakuuttunut siitä, että ilman taloustieteen inspiroimia päättäväisiä toimia maailmantalous olisi ajautunut uuteen suureen laaman.

Friedmanin tunnetuin opetus on että ” inflaatio on aina ja kaikkialla monetaarinen ilmiö”. Hän esitti, että jos keskuspankki huolehtisi siitä että rahan määrän kasvu olisi vakaa, inflaatio pysyisi kurissa. Tällä vältettäisiin niin inflaatiota kun deflaatiota ja lamaa.

Yhdysvalloissa keskuspankin johtoon 1979 nimitetty Paul Volcker seurasi Friedmanin oppeja ja saikin inflaation taltutettua.

Friedmanin hypoteesi, että vakaa rahan määrän kasvu varmistaisi vakaan inflaation tosin osoittautui vääräksi. Ainakaan nykypäivänä, kun finanssimarkkinoiden kehittyminen on tehnyt rahan määrän hyvin epämääräiseksi käsitteeksi, sääntö ei toimi.

Tiede kehittyy kun teorioita testataan todellisuutta vastaan. Malleja kehitettiin eteenpäin kokemuksesta viisautuneena.

Friedmanin ehdottaman rahan määrän kasvun sijaan keskuspankit maailmalla ovat suoraan ottaneet tavoitteeksi maltillisen inflaation.

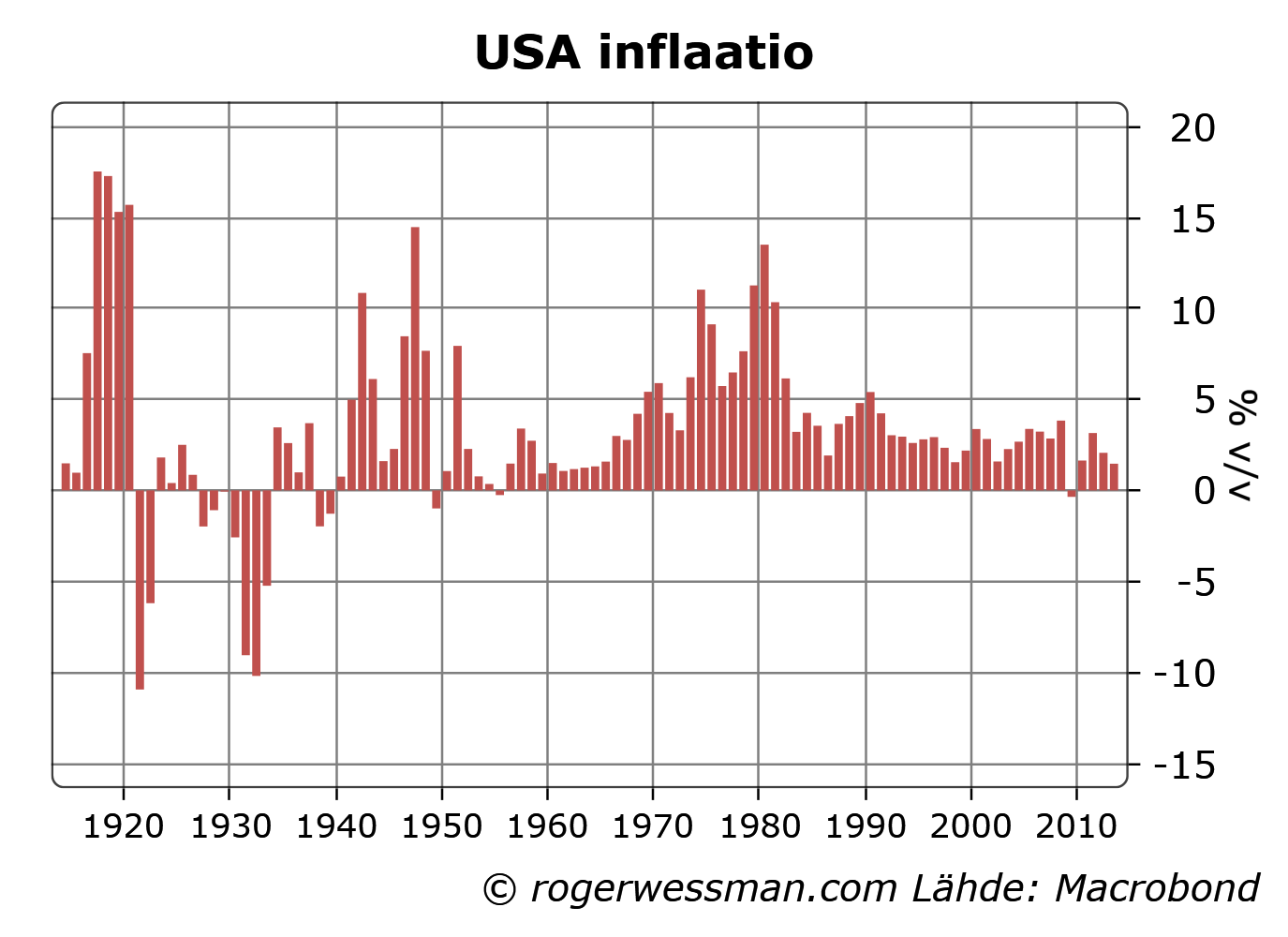

Keskuspankit ovat siten tulleet myös todistaneeksi Friedmanin viestiä siitä, että rahapolitiikalla voidaan hallita inflaatiota. USA:n inflaatiossa murros 80-luvun alussa on silmiinpistävä. Edeltävien vuosikymmenien rajut heilahtelut ovat vaihtuneet vakaaksi maltilliseksi hintojen nousuksi.

Finanssikriisin seurauksena nähtiin yhtenä vuotena pieni lasku hinnoissa. Ero on dramaattinen 30-luvun kriisin jälkeen nähtyyn usean vuoden dramaattiseen hintojen laskuun.

Kun helposti sorrun siihen, että kommentoin toimittajien kirjoituksia ainoastaan kun mielestäni löydän niissä jotain virhettä minun täytyy kehua Paavo Teittisen kirjoitusta deflaatiosta Helsingin Sanomissa: Deflaation aave kummittelee Euroopassa.

Raflaavasta otsikosta huolimatta tekstissä deflaatiosta otetaan turha draama pois (nollaraja ei ole mikään dramaattinen käännepiste). Deflaatiota selitetään oireena perusongelmasta, joka on liian heikko kysyntä. Puheet ostojen lykkäämisestä alempien hintojen toivossa saa ansaitsemansa kriittisen kohtelun. Reaalikorkojen ja varallisuusarvojen keskeistä roolia deflaatiokierteessä nostetaan esiin.

On hauska lukea kirjoitusta jossa toimittaja selkeästi on asiaan syventynyt, eikä ainoastaan toista tavanomaisia pinnallisia huomioita. Kannattaa lukea.

Lukemisen kannattaa lopettaa kun Teittinen siirtyy deflaatiosta piirtämään karkeita irvikuvia taloustieteen jakaantumisesta kahteen koulukuntaan. Valitettavasti tästä osuudesta minulla ei ole mitään hyvää sanottavaa.

Osio turhaan heikentää Teittisen pääsanomaa. En tunne ketään taloustieteilijä, joka olisi eri mieltä Teittisen esittämän käsityksen kanssa, että deflaatio-ongelma johtuu liian heikosta kysynnästä.

Teittinen mainitsee vaihtoehtoisena teoriana Friedmanin monetaristisen kvantiteettiteorian : ”rahan määrä kerrottuna sen kiertonopeudella (eli sillä, kuinka monta kertaa rahavarannolla keskimäärin tehdään maksuja vuoden aikana) määrittää hintojen tason.”

Suurin ongelma tässä ei ole se, että se on yksinkertaistus. Ei kukaan usko kvantiteettiteoriaan sen karkeassa muodossa (rahan kiertonopeus ja tuotannon taso on aina riippumaton rahan määrästä, jolloin rahan määrän kasvu vaikuttaa ainoastaan hintatasoon). Ei Friedmankaan tähän uskonut.

Kvantiteettiteoria ei ole vastakkainen näkemys koska rahan määrä kerrottuna sen kiertonopeudella on määritelmällisesti talouden kokonaiskysyntä. Eli karkeankin kvantiteettiteorian mukaan deflaatio johtuu talouden liian heikosta kysynnästä. Se on vain hyvin yksinkertainen (ja siten puuteellinen) malli siitä, miten kysyntä muodostuu.