Paul Krugmanilla on perusteellinen vastaus Kansainvälisen valuuttarahaston entisen pääekonomistin Ken Rogoffin ilmaisemille huolille siitä, että Iso-Britannian taloutta voisi uhkaa julkinen velkakriisi.

Suhteutettuna BKT:hen Ison-Britannian julkinen velka ja alijäämä ovat korkeampia kuin esimerkiksi Espanjan. Näitä lukuja tarkastelemalla huoli velkakriisistä ei näytä järjettömältä.

Krugman tyrmää kuitenkin perustellusti huolet. Perustelu on tekninen, joten lyhyt yksinkertaistettu tiivistelmä on ehkä paikallaan.

Ison-Britannian valtion velka on omassa valuutassa. Jos sijoittajat eivät enää ole valmiita ostamaan Ison-Britannian valtionvelkaa, valtio voi aina ottaa lainaa keskuspankilta rahoittaakseen menojaan ja lainojen takaisinmaksua. Keskuspankki voi halutessaan painaa rajattomasti puntia.

Punta toki heikkenisi muita valuuttoja vastaan, jos sijoittajat vetäisivät rahansa pois. Punnan heikkenemisellä olisi kuitenkin taloutta vahvistava vaikutus parantamalla maan kilpailukykyä.

Rajana keskuspankin setelirahoitukselle on vain riski inflaatiosta. Inflaatioriski on kuitenkin pieni niin kauan kun talous on edelleen hyvin heikossa tilanteessa.

Jos valtiolla on oma valuutta ja keskuspankilla inflaatiotavoite julkinen velkakriisi voi johtaa korkojen nousuun vain siitä syystä, että talous ylikuumenee kun heikkenevä valuutta elvyttää taloutta. Siinä tapauksessa korkojen nousu ei olisi mikään katastrofi.

Vaaraa Ison-Britannian ajautumisesta velkaisten euromaiden kaltaiseen kriisiin voisi ottaa vakavasti vasta jos Iso-Britannia liittyisi euroon. Siitäkään tuskin on mitään vaaraa.

Kuulen usein kollegoilta seuraavan ”vastaväitteen” kun totean, että Suomen julkinen velka on vielä kaukana kriisitasoa. ”Joo, mutta on kuitenkin hyvä sanoa että kriisi on nurkan takana, koska muuten ei saada päättäjiä ja kansalaisia hyväksymään perusteltuja rakenteellisia muutoksia. ”

Jätän tarkastelematta tätä ”vasta-argumenttia” eettisestä näkökulmasta.

En ole kuitenkaan mitenkään vakuuttunut siitä, että antamalla vääristyneen kuvan Suomen julkisen talouden tilanteesta edistämme uudistuksia toivottuun suuntaan. Pikemmin, jos taudin määrittely menee pieleen, niin hoitokin helposti on väärä.

Pikaiset ja tilapäisetkin menoleikkaukset ja veronkorotukset ovat perusteltuja, jos julkista taloutta uhkaa akuutti rahoituskriisi. Silläkin uhalla, että pidennetään Suomen talouden taantumaa.

Kun meillä ei kuitenkaan ole akuuttia rahoituskriisiä, ei ole tarvetta tehdä taantumaa syventäviä äkillisiä päätöksiä. Voimme keskittyä muutoksiin, jotka vievät Suomen yhteiskuntaa pidemmällä tähtäimellä toivottuun suuntaan.

Esimerkkinä väärästä hoidosta on hallituksen veronkorotuspolitiikka. Veronkorotukset sekä syventävät talouden taantumaa, että nakertavat Suomen talouden kasvua pidemmällä tähtäimellä vähentämällä kannustimia tehdä työtä ja yrittää Suomessa.

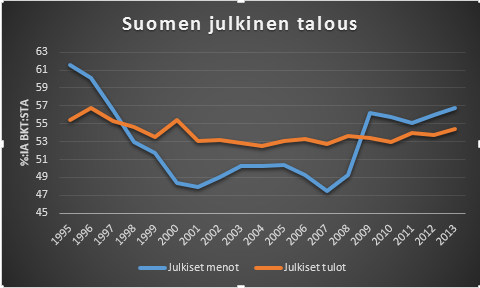

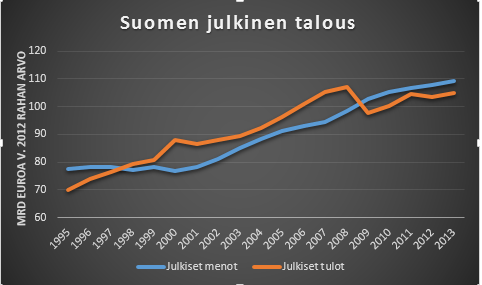

Julkisten tulojen osuus bruttokansantuotteesta (BKT) on vuoden 2007 alkaneesta taantumasta lähtien jo noussut parisen prosenttiyksikköä. Kun tavoitetta velkasuhteen taittumisesta ei saavuteta pidentyneestä taantumasta johtuen, voimme odottaa päätöksiä uusista veronkorotuksista ensi vuonna.

Lähde: OECD. Huom. Julkiseen sektoriin lasketaan mukaan eläkerahastot, joiden ylijäämät pienentävät kokonaisvajetta.

Veronkiristyksistä huolimatta julkisessa taloudessa on vaje, koska julkiset menot eivät ole sopeutuneet heikkoon talouskehitykseen vaan jatkaneet kasvuaan. Julkiset menot ovat inflaatio huomioidenkin korkeimpia kuin koskaan, ja suhteessa BKT:hen nyt 10 prosenttiyksikköä korkeampia kuin vuonna 2007.

Lähde: OECD, Tilastokeskus

Tässä on se keskeinen valinta, joka unohtuu kun fokusoidaan velkasuhteen ripeään taittamiseen. Haluammeko Suomen, jossa verotus on kireämpää ja julkisen sektorin osuus taloudesta pysyvästi jää korkeammalle tasolle kuin ennen viime vuosien taantumia? Siihen suuntaan olemme nyt menossa.

En ole mikään kulttuuri-asiantuntija. Ekonomistina tekee kuitenkin mieli sanoa muutama asiaa laskelmista, jonka perusteella Guggenheim-hankkeen tukemista verovaroin arvioidaan taloudellisesti kannattavaksi.

Ruusuisia arvioita

Monet epäilevät konsulttien laskelmia siitä, kuinka monta kävijää museo tulee houkuttelemaan Helsinkiin. Muut voivat varmasti arvioida tätä minua paremmin.

Minua ihmetyttää kuitenkin seuraava ristiriita: Hankkeen kannattajat laskevat, että kiinnostus olisi liian pieni, jotta museon kustannuksia voisi kattaa veloittamalla kävijöitä. Samalla lasketaan, että vierailijat olisivat kyllä valmiita maksamaan paljon suurempia majoitus- ja muita kustannuksia vieraillakseen museossa. Niin suuria, että kun pieni osa tästä summasta päätyy veroina valtion ja kaupungin kirstuun tämä riittäisi kustantamaan hanketta.

Jokaisen investointiprojektin menestys on aina epävarmaa. Ruusuisilla oletuksilla voidaan aina hankkeita perustella. Poliitikkojen kyky valikoida investointiprojekteja (Valco, Masa-Yards, Talvivaara…) ei ole osoittautunut erityisen häikäiseväksi. Parhaiten saadaan valikoitua jyvät akanoista jos vaadimme, että projektin täytyy vakuuttaa sijoittajia laittamaan omaa rahaa likoon. Toki virheinvestointeja silloinkin tulee, mutta kun sijoittajat kantavat itse virheiden kustannuksia karvaat kokemukset karsivat pois ruusuista toiveajattelua.

Positiivisia sivuvaikutuksia kaikesta toiminnasta

Hankkeen tukemista verovaroin perustellaan positiivisilla sivuvaikutuksilla muuhun liiketoimintaan. Hotellit ja ravintolat saisivat asiakkaita jne. Kaikilla menestyvillä investointihankkeilla on kuitenkin vastaavasti positiivisia sivuvaikutuksia, joita aina on vaikeata arvioida. Jokainen menestyvä yritys työllistää alihankkijoita, kuljetusliikkeitä tai avaa ovia muille yrittäjille. Positiivisten sivuvaikutusten perusteella kannattaa tukea investointitoimintaa ylipäätänsä, esimerkiksi verohelpotuksilla, ei erikoisesti suosia valikoituja hankkeita.

Matkailijoista kilpaileminen nollasummapeliä

Globaalista perspektiivistä Guggenheim-museon lisäarvo olisi ne elämykset mitä se kävijöille antaa. Se, että turistit käyvät Helsingissä eikä muualla on nollasummapeliä. Helsingin hotellien ja ravintoloiden voitto olisi muiden tappio. Tässä tulee mieleen ranskalaisen taloussatiirikon Frédéric Bastiaan klassinen vertaus negatiivisesta rautatiestä.

Työllistäminen on kustannus

Suurin virhe laskelmissa on kuitenkin se, että vierailijoiden rahankäytön työllistävä vaikutus esimerkiksi hotelli- ja ravintola-alalla lasketaan nettohyödyksi. Hiljaisena oletuksena on, että työntekijät olisivat muuten joutilaana ja hotellihuoneet ammottaisivat tyhjinä.

Resurssien käyttäminen vierailijoiden palvelemiseen on kuitenkin kustannus, jota täytyy huomioida. Ilman Guggenheim-vierailijoita työvoimaa voitaisiin käyttää muuhun toimintaan, ja huoneita voisi vuokrata toisille matkailijoille. Tästä toiminnasta valtio ja kaupunki saisivat verotuloja, jotka jää saamatta jos Guggenheim houkuttelee vieraita Suomeen.

Hyöty on ainoastaan kuinka paljon enemmän saadaan tuloja Guggenheim-vierailijoiden palvelemisesta kuin muuten saataisiin. Hyötyä yliarvioidaan siten räikeästi, kun hyödyksi lasketaan kaikki Guggenheim-vierailijoiden tuomat tulot.

Vaikka määrärahoja nyt ei ole myönnetty uudelle budjettikaudelle, tämä lamaannuttaa vain pientä osaa USA:n liittovaltion toiminnasta.

Suurin osa Yhdysvaltain valtion menoista ovat lakisääteisiä eivätkä vaadi vuosittaista määrärahojen hyväksyntää. Eläkkeitä maksetaan tavalliseen tapaan ja julkinen terveydenhoitojärjestelmä toimii.

Elintärkeiksi luokitellut toiminnot, kuten puolustus ja oikeuslaitos, jatkavat myös toimintansa lähes normaalisti. Vain runsas kymmenesosa oikeusministeriön henkilökunnasta esimerkiksi lomautetaan.

Kaiken kaikkiaan alle viidesosa USA:n liittovaltion työntekijöistä lomautetaan. Koko maan työvoimasta tämä on vain puoli prosenttia.

Sulkeutumisen vaikutukset ovat siten koko USA:n talouden mittakaavassa varsin rajallisia, etenkin jo sulkeutuminen kestää vain päiviä tai viikkoja.

Sulkeutumisen aiheuttama epävarmuus asettaa myös painetta keskuspankille jatkaa tukitoimiaan pidempään, mikä ainakin osittain kompensoi sulkeutumisen negatiivisia vaikutuksia talouskasvuun.

Ei siten kovin yllättävää, että USA:n osakemarkkinat ovat ottaneet tilanteen vielä hyvin rauhallisesti. Osakekurssit ovat edelleen lähellä huippulukemiaan, ja korkeammalla kuin kuukausi sitten.

S&P 500 osakeindeksi, lähde: Bloomberg

Tämä kiista on tosin vasta alkuverryttelyä ratkaisevalle taistolle velkakaton nostosta.

Aiheesta aikaisemmin tässä

Aalto-ylipiston professori Pertti Haaparanta kritisoi blogissaan ”En ole kriisitietoinen” kestävyysvajelaskelmiin perustuvaa kriisitunnelmaa, ja siteeraa tutkimusta jonka mukaan Suomen valtiolla on vielä rutkasti varaa velkaantua.

On helppo olla Haaparannan kanssa samaa mieltä siitä, että kestävyysvajelaskelmat eivät kerro paljoakaan tarpeesta äkillisesti nyt supistaa Suomen budjettialijäämää. Velkaantumisasteen nousu on toki joskus pysähdyttävä, mutta kriisi ei ole nurkan takana vaikkei nousua nyt heti katkaista.

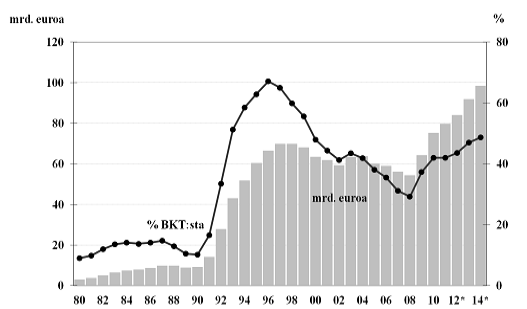

Valtion velkaantuneisuusaste ei viime vuosina ole noussut mitenkään räjähdysmäistä vauhtia ja on vielä kaukana 90-luvun huippulukemista.

Lähde: Valtion tulo ja menoarvio

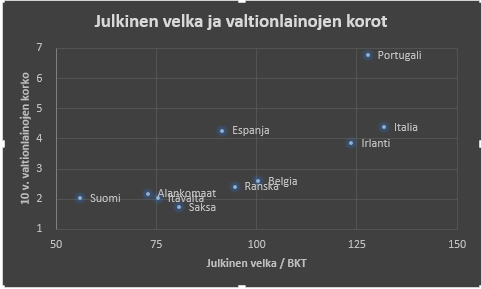

Kansainvälisessä vertailussa Suomen valtion velkaantuminen on edelleen suhteellisen alhainen. Saksallakin on velkaa reippaasti Suomea enemmän. Velkaantuneisuusaste saa nousta nykyvauhtia viisi vuotta ennen kun saavutetaan Alankomaiden tai Itävallan nykytasoa. Silti näiden maiden ei tarvitse maksaa valtion lainanotosta merkittävästi korkeampaa korkoa kuin Suomi. Selkeästi vielä velkaantuneemmat Ranska ja Belgiakin saavat rahoitusta hyvin kohtuullisella korolla.

Lähde: OECD, Reuters

Toki valtionvelka ei ole ainoa tekijä joka vaikuttaa velan korkoihin. Espanjalla on esimerkiksi paljon suurempia ongelmia rahoittaa itseään kun velkaantuneemmat Ranska ja Belgia. Suomen nykyisellä velkakehityksellä rahoitusongelmat näyttävät joka tapauksessa hyvin kaukaisilta.

Korkomenojen nousu pieni huoli

Velanotolla on toki kustannus, eli korkomenot. Valtionvelan keskikorko on kuitenkin tällä hetkellä alle 2 prosenttia. Eli jos uskotaan inflaation pysyvän keksimäärin Euroopan keskuspankin tavoitetasolla (alle mutta lähellä kahden prosentin) reaalikorko on tällä hetkellä nolla.

Kasvava korkorasitus antaa toki syytä rajoittaa velanottoa. Karkeana nyrkkisääntönä riskitön reaalikorko on pitkällä tähtäimellä sama kun talouden kasvuvauhti. Eli jos oletetaan euroalueen pääsevän takaisin normaaliin 1,5 prosentin vuosikasvuun korkokustannuksetkin vähitellen nousevat tälle tasolle.

1,5 prosentin reaalikorolla 60 prosentin velkaantumisasteella julkisen sektorin vuotuinen korkorasitus nousisi ajan myötä 0,9 prosenttiin BKT:sta. Merkittävä summa, mutta ei millään tavalla katastrofaalinen. 10 prosenttiyksikön nousu velkaantuneisuusasteessa nostaisi korkomenoja noin 0,15 %:illa BKT:sta.

Ei ole ainakaan minulle itsestään selvää, että kasvavat velanhoitokustannukset pitkällä tähtäimellä on suurempi paha kun veronkorotusten ja menoleikkausten välitön vaikutus nyt.

Kannattaa toki jättää velanottovaraa pahan päivän varallekin. Toisaalta jos nyt takana on pahin maailmantalouden taantuma toisen maailmansodan jälkeinen, sitä seurannut koko euroalueen kriisi samalla kun Suomen suurin viejä on dramaattisesti menettänyt markkinaosuuksiaan niin eikö tämä juuri ole sellainen aika jonka varalle velanottokykyä on säästetty?

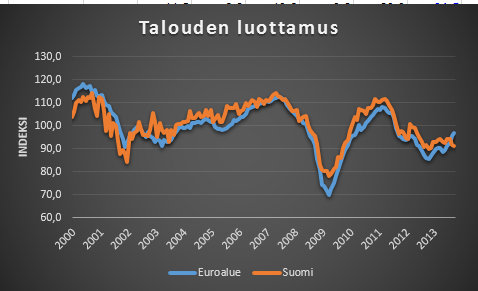

Tänään julkaistut talouden luottamusluvut viestivät talouskehityksen parantuneen ympäri Eurooppaa edelleen syyskuussa. Luottamus on vahvimmillaan yli kahteen vuoteen. Paitsi Suomessa. Suomessa luottamus on pudonnut lähes takaisin viime vuoden pohjalukemiin.

Kyseinen luottamusmittari ei kovinkaan paljon ennakoi talouskasvua, vaan lähinnä on nopea indikaatio siitä miten talous viime kuukauden aikana on kehittynyt.

Miksi Suomessa kehitys menee huonommin kun muualla? Pari selitystä tulee mieleen:

- Suomessa julkisen talouden kiristyminen (etenkin veronkorotukset) purevat yhä jyrkemmin, kun muualla kiristyminen jo hellittää. Tilanteen heikkenemistä onkin nähty ennen kaikkea vähittäiskaupassa.

- Venäjän talouskasvun hiipuminen vaikuttaa myös Suomeen.

Tosin tässä Suomen indikaattorissa on aika paljon satunnaista hälinää (heiluntaa trendin ympärillä). On vaikea uskoa, ettei Suomenkin talouskehitys kohenee kun muun Euroopan tilanne paranee.

Yhdysvaltain valtiontalous on vaarassa ajautua karille, koska poliitikot eivät pysty sopimaan tarvittavista päätöksistä. Hallitukselle menovaltuudet ja oikeus ottaa velkaa menojen rahoittamiseen ovat erääntymässä.

Taustalla on tilanne, jossa molempien puolueiden tuki tarvitaan päätösten tekemiseksi. Osapuolet yrittävät vakuutta toisiaan, etteivät ole valmis perääntymään, jotta toinen osapuoli antaisi periksi katastrofin välttämiseksi.

Kyseessä siis perinteinen amerikkalainen Chicken game suoraan kuin klassisesta James Dean elokuvasta, jossa kaksi teinipoikaa ajoi kohti jyrkännettä kilpaillen siitä kuka uskaltaa pysyä kyydissä kauemmin.

Järki sanoo, että ennen jyrkännettä kannattaa hypätä kyydistä. Niin amerikkalaiset poliitikot ovat toistaiseksi tehneetkin. Kumpikaan osapuoli ei ole halunnut ottaa vastuun talouden ajamisesta uuteen taantumaan. Sitä syystä finanssimarkkinoilla perustellusti huoli umpikujasta on ollut aika rajoitettu.

Onko nyt asiat toisin? Äänensävyt ovat, jos mahdollista, muuttuneet yhä jyrkemmiksi. Presidentti Obama ei edes halua keskustella mistään ehdoista velkakaton nostolle. Republikaanit ehdottomasti vaativat, että rahahanat suljetaan Obaman terveydenhoito-ohjelmalle.

Tämä kiihtyvä uhoaminen kuuluu kuitenkin pelin luonteeseen. Jos edellisellä keralla antoi periksi, täytyy nyt vakuutella että tilanne on toinen. Muuten ei voi uskottavasti sanoa, että tällä kertaa ei anneta periksi.

Toki, hyvä muistaa että elokuvassa toinen kilpailija jäi jumiin autoon ja putosi yli jyrkänteen. Toivottavasti amerikkalaiset poliitikot eivät jää jumiin omiin lausuntoihinsa.

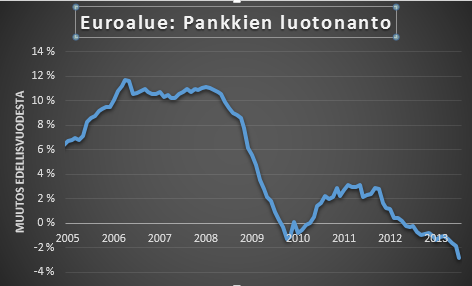

Eilen kiinnitin huomiota pankkien kiihtyvää vauhtia supistuvaan luottokantaan, Yksi syy tähän on ilman muuta kiristyvä sääntely, joka rajoittaa pankkien luotonantokykyä ja nostaa niiden kustannuksia. Nordean korkoanalyytikko Suvi Kosonen on kirjoittanut hyvän päivityksen pankkien haasteista perustuen viranomaisten julkaisemiin arvioihin.

Euroopan keskuspankin johdolta on viime aikoina tullut ristiriitaisia kommentteja siitä, onko tulossa uusia tukitoimia. Perusteluita selkeästi on, vaikkakin Euroalueen talous näyttää yhä selkeämpiä merkkejä siitä, että se olisi nousemassa taantumasta.

Kontrasti EKP:n ja esimerkiksi Yhdysvaltain keskuspankin (Fedin) toimintatapojen välillä on suuri. Vaikka Yhdysvalloissa talous on tukevasti kasvusta, ja työttömyys reippaasti laskenut taantuman huipuista, Fed päätti viime kokouksessa jatkaa taseensa paisuttamista muuttumatonta vauhtia. Euroalueella talous on hädin tuskin alkanut kasvaa ja työttömyys on huippulukemissa. Silti EKP on antanut taseen supistua sitä myötä kun ostetut joukkolainat ovat erääntyneet ja pankit maksaneet ennenaikaisesti takaisin talvella 2011-2012 myönnettyjä kolmivuotisia lainoja.

Lähde:EKP

Taseen supistuessa rahamarkkinoilla oleva ylijäämä vastaavasti kutistuu. Tämä ylijäämä on pitänyt rahamarkkinakorot poikkeuksellisesti alle EKP:n ohjauskoron, joka tällä hetkellä on 0,5 prosenttia. Yliyönkorkoon alkaa kohdistua nousupaineita, jos ylijäämää tippuu alle 100 miljardiin. Pidemmät euribor-korot nousevat jo toimijoiden ennakoidessa likviditeetin putoavan kriittiselle tasolle. Lyhyimmätkin rahamarkkinakorot nousisivat yli ohjauskoron jos ylijäämä haihtuisi kokonaan.

Lähde:EKP

Euroopan keskuspankki selkeästi ei halua rahamarkkinakorkojen nousevan tässä tilanteesta. Siitä syystä kesällä EKP yritti rauhoitella korkomarkkinoita vakuuttamalla, että se pitää ohjauskoron alhaisena pitkään. Tämä ei kuitenkaan riitä estämään korkojen nousua, jos EKP antaa likviditeetin kuihtua.

EKP voisi estää markkinakorkojen nousua laskemalla ohjauskorkoa. Sitä kuitenkin EKP on haluton tekemään tilanteessa, jossa talousnäkymät on paranemassa, koska se antaisi väärän signaalin. Todennäköisempää on, että EKP ilmoittaa uusista pitkäaikaisista rahoitusoperaatioista ennen pitkää. Tätä puoltaa myös se, että kriisimaiden pankit edelleen ovat osittain EKP:n rahoituksen varassa.

Uusia toimia puoltaa myös se, että euroalueen luottokannan lasku on jälleen viime kuukausina alkanut kiihtyä. Alkuvuodesta oli lupaavia merkkejä, että luottokannan lasku olisi tasaantumassa, mikä ennakoi euroalueen talouden vakiintumista. Viime kuukausien kehitys vahvistaa talouden nousun pysyvän takkuilevana.

Lähde:EKP

”STX:n Oasis 3 -risteilijän rakennustyöt Ranskassa ovat tuoneet kauppaa jo lähes 20 suomalaisyritykselle” raportoi Finpro. Ei mikään suuri yllätys, mutta jälleen hyvä muistutus siitä miten hyödytöntä on yrittää nykymaailmassa ylläpitää taloutta suorilla yritystuilla. Tuotteita ja palveluita ei enää tuoteta alusta loppuun yhdessä toimipaikassa. Pitkien toimittajaketjujen kautta tuotanto valuu kuitenkin ympäri maailmaa.

Ongelmissa olevan yrityksen tukemista perustellaan usein laskelmilla, jossa lasketaan mukaan kuinka monta työpaikkaa yritys luo epäsuorasti alihankintaketjua myöten. Tällaiset laskelmat ovat selkeästi yliarvioita, kuten Oasis 3 tilauksen menetys osoittaa.

On myös väärin laskea, että ne alihankkijat jotka eivät ole päässeet mukaan Ranskassa koottavan laivan rakentamiseen jäisivät toimettomiksi. Toiset yritykset ovat hankkineet muita toimeksiantoja, jotka eivät olisi tulleet Suomeen jos Oasista olisi tällä rakennettu.

Kannattamattoman liiketoiminnan tukeminen ei ole tie vaurauteen. Yritystuen sijaan voimavaroja kannattaa käyttää suomalaisen tuotannon yleisten toimintaedellytysten parantamiseen. Yhteisöveron lasku oli tässä yksi askel oikeaan suuntaan. Työllisyyden kannalta työvoimakustannusten kehitys ja työn verotuksen alentaminen on vielä tärkeämpää.