Häämöttääkö USA:ssa jo työvoimapula?

USA:ssa keskustelu siitä kuinka kauan keskuspankki voi jatkaa talouskasvun tukemista sai vauhtia viime viikon Fedin kokouksen jälkeen. Keskeinen kysymys on kuinka paljon työttömyys voi vielä pudota, ennen kuin työvoimapula alkaa asettamaan rajan talouden kasvulle. Merkit siitä, että pitkäaikaistyöttömät ovat syrjäytyneet työmarkkinoilta, kasvattaa pelkoja siitä, että työvoimapula todellakin häämöttää.

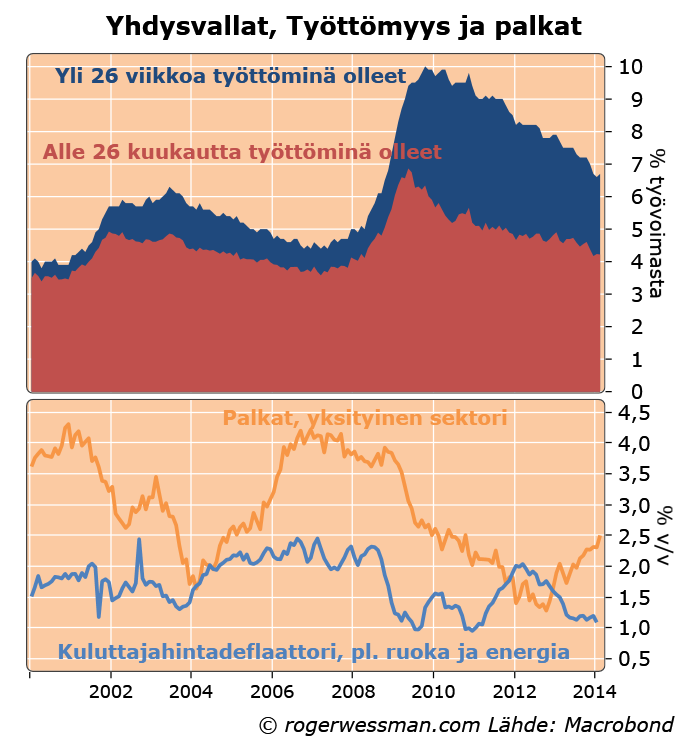

USA:ssa työttömyys on vielä reippaasti korkeampi kun mitä se oli 2000-luvun taantuman pohjassa. Tämän perusteella työvoimapulan ei pitäisi olla merkittävä ongelma.

Kysymys on kuitenkin missä määrin pitkäaikaistyöttömät ovat syrjäytyneet työelämästä. Yli puolen vuoden työttöminä olleiden määrä on edelleen paljon korkeampi kuin ennen vuoden 2009 taantumaa. Sen sijaan lyhytaikaistyöttömien määrä on jo palautunut lähes taantumaa edeltävälle tasolle.

Esimerkiksi Princetonin yliopiston professorin Alan Kruegerin ja hänen kollegoiden tekemä tutkimus indikoi, että pitkäaikaistyöttömät syrjäytyvät työmarkkinoilta eivätkä ne helposti tule työllistetyksi talouden elpyessäkin.

Palkkojen nousuvauhti on alkanut jo kiihtymään viimeisen vuoden aikana. Tämä viittaa siihen, että työvoimasta todellakin jo alkaisi olla jossain määrin pulaa.

Vielä Fedillä ei ole paniikkia. Palkkojen nousuvauhti on yhä maltillinen, ja Fedin suosikkimittari inflaatiosta (kulutusmenojen deflaattori pois lukien ruoka ja energia) matelee yhä pohjamudissa. Fed haluaakin inflaation kiihtyvän jonkun verran.

Kovin pitkään Fedillä ei ole syytä löysällä rahapolitiikalla kiihdyttää talouskasvua, jos työvoimasta jo nyt alkaa olemaan pulaa. Keskuspankin tukitoimet alkavat kasvavassa määräin silloin purkautua inflaatioon, ja talouskasvua tukeva ja työttömyyttä alentava vaikutus jää yhä pienemmäksi.

Yhdysvaltojen talouden elpyminen taantumasta on silloin tullut päätepisteensä. Kasvun piristämiseen tarvitaan silloin muita eväitä kun rahapolitiikka.

Näin ollen, lähtevätkö korot ylöspäin ja osakkeet alas eli ei sittenkään uuutta normaalia. Tosin monet rakenteellisesti tekijät, kuten automatisaation voimakas kehitys lähivuosina ja globaalin kilpailun jatkuminen verisenä voivat puoltaa edelleen jonkinlaista uutta normaalia. Toisaalta voisiko palvelujen osuuden lisääntyminen vetää toiseen suuntaan.

t. Tom

Kiitos kommentista,

Ilman muuta työvoimapula on osakkeille huono uutinen, mm. siitä syystä että se asettaa koroille nousupaineita. Ei se kuitenkaan romuta puheita uudesta normaalista. Uusi normaalihan nimenomaan sanoo, että historiallisen alhaiset korot eivät ole vain tilapäinen taantuman aikainen ilmiö vaan pysyvä piirre. Keskeinen kysymys on kuinka paljon korkojen pitää nousta estääkseen taloutta ylikuumenemasta. Todennäköisesti pieni korkojen nousu riittää viilentämään Yhdysvaltain talouskasvua tarpeeksi.

Tomhan heitti argumentit mutta et ihan vastannut argumenteilla. Toteat vain ”historialliset alhaiset korot…pysyvä piirre”, ”…pieni korokojen nousu riittää…” jne.

Miksi näin ja ennen kaikkea mitä ovat alhaiset korot. ? 10 vuoden us korko on alle 5 % ? Alle 4 % ?. Mikä on pysyvä piirre ? 5 vuotta ? 3 vuotta ?

Esim. Eichengreen on koonnut eri argumentteja hylännyt joitakin, ja vetää johtopäätökset keskuspankkipolittiikkaa silmällä pitäen.

http://www.project-syndicate.org/commentary/barry-eichengreen-examines-competing-explanations-for-three-decades-of-decline-in-real-interest-rates

t. Mikko

ps. kiitos mielenkiitoisista kirjoituksista

Hei!

Yritin vain komentillani sanoa sen, että korkojen alhaisuudelle on kaksi eri syytä. Toinen on tilapäinen suhdanneluonteinen ja toinen on rakenteellinen (uusi normaali). Se kuinka vahvat suhdanneluonteiset tekijät on eri kysymys kun se onko koroissa uusi normaali vai ei. Tässä jutussa esitetyt näkökulmat indikoivat että suhdanneluonteiset korkoja alhaalla pitävät tekijät ovat heikkenemässä. Ne eivät sano mitään siitä, onko meillää uusi normaali vai ei.

Ollanko me korkojen suhteen uudessa normaalissa vai ei on sitten monimutkaisempi kysymys. Sen perusteleminen ei mahdu lyhyeen kommenttiin mutta olen käsitellyt sitä

tässä

ja tässä

Paljon lisää toki tästä aiheesta voisi sanoa