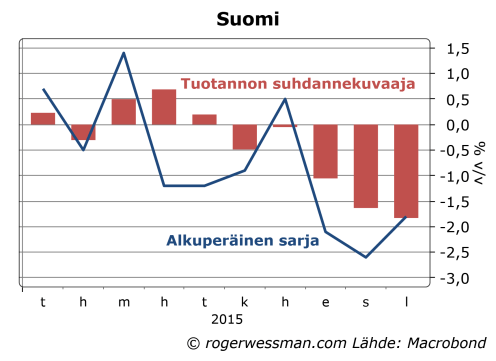

Uuden Suomen sivuilla julkaistiin eilen uusin kolumnini Viisas Raha-lehdessä Toivoa on paremmasta uudesta vuodesta jossa perustelen miksi ennusteet siitä, että Suomen talous ensi vuonna kasvaisi eivät vaikuta ylioptimistiselta. Teksti on kirjoitettu pari viikkoa sitten, jonka jälkeen julkaistut lokakuun talouslukemat ovat olleet kautta linjan synkkää luettava. Erityisesti viime kuukausien vientiluvut ovat olleet huolestuttavan heikkoja. Tänään julkaistu tuotannon suhdannekuvaaja kiteyttää viestin talouskehityksen uutta synkkenemistä.

Talousluvuissa on kuitenkin paljon hälinää, joten muutaman heikon kuukauden perusteella ei kannata vielä heittää toiveet menemään. Useimmat kolumnissa esittämäni perustelut varovaiselle toiveikkuudelle pätevät yhä tämän hetken lukujen valossa. Toiveikkuudella tarkoitan siis sitä, että Suomen talous voisi todellakin ensi vuonna jonkun verran kasvaa. Ei sitä, että kaikki talouden ongelmat olisivat yhtäkkiä haihtuneet.

Yllä oleva kuva antaa myös liioitellun kuvan siitä kuinka luotettavia tuotannon suhdannekuvaajan lukemat ovat. Lukemia korjataan merkittävästi, ja täsmäytetään myöhemmin BKT-lukujen mukaan. Tänä vuonna suhdannekuvaajan on alustavasti ennen lokakuuta kuudelle kuukaudelle noteerannut BKT:n laskua edellisvuodesta. Joka kuukauden kohdalla laskua on korjattu pienemmäksi. Toinen neljännes joka alkuperäisen tuotannon suhdannekuvaajan mukaan oli prosentin miinuksella onkin nyt BKT-lukujen mukaan 0,6 prosenttia plussalla. Nähtäväksi jää, käykö viime kuukausienkin lukemille näin.

Jos Irlanti on sisäisen devalvaation mallimaa, Kreikka edustaa tässäkin toista ääripäätä. Kreikassa palkat ovat laskeneet paljon Irlantia jyrkemmin, mutta silti taloudessa menee edelleen heikosti. Tämä osoittaa, että työvoimakustannukset eivät kaikkia ongelmia korjaa. Kreikan kehityksen tarkempi tarkastelu tukee kuitenkin tukee kuvaa siitä, että talous on ahdingossa pikemmin palkkojen laskusta huolimatta, kun siitä johtuen.

Viime viikon lyhyt kommenttini Irlannin talouskehityksestä ja mitä se voi kertoa sisäisen devalvaation vaikutuksista herätti kommentteja siitä, että muiden maiden (eritysesti Kreikan) kokemukset palkkojen laskun vaikutuksista ovat synkemmät.

Ensinnäkin voidaan todeta, että jos katsotaan kaikkien neljän ns. PIGS-maiden vientiä Kreikka, ei Irlanti, on poikkeus. Myös Espanjassa ja Portugalissa vienti on kasvanut reippaasti, joskin ei yhtä rajusti kuin Irlannissa.

Tämä Kreikan poikkeama ei johdu siitä, etteikö palkkoja olisi maassa laskettu. Palkat ovat siellä laskeneet jyrkemmin kuin missään muussa euromaissa.

Ei ole kovin vaikeaa löytää selityksiä sille, miksi Kreikan vienti on kehittynyt niin vaisusti. Jatkuva epävarmuus maan tulevaisuudesta, levottomuudet ja lakot eivät ole houkutelleet yrityksiä siirtämään tuotantoa maahan halventuneista palkkakustannuksista huolimatta. Se, että suurin vientitulojen lähde on turismi ei ole tehnyt viennin kasvattamisesta tässä tilanteessa helpompaa. Kuvat mellakoista ei turisteja houkuttele, eikä turismia ole helppoa dramaattisesti kasvattaa ilman investointeja esimerkiksi lentokenttiin ja hotelleihin, jotka nimenomaan vaativat luottamusta.

Sivuhuomautuksena tämä myös antaa miettimisen aihetta niille, jotka uskovat, että maan ongelmat heti haihtuisivat, jos drakhma otettaisiin uudelleen käyttöön ja sillä saataisiin kilpailukykyä parannettua. Miksi ulkoinen devalvaatio saisi vientiä nousuun, jos sisäinen devalvaatio ei ole siinä onnistunut? Oma valuuttahan lähinnä tekee työvoimakustannusten alentamista helpommaksi, ja siinä ollaan jo onnistuttu.

Suomen näkökulmasta tämä antaa myös hyvän muistutuksen siitä, että palkkakustannusten laskusta ei välttämättä ole paljon hyötyä, jos sen myötä tulee levottomuutta työmarkkinoilla lakkoja.

Kreikassakin vaikutus positiivinen?

Vaikka Kreikka ei ole mikään menestystarina, luvut eivät ole ristiriidassa sen kanssa, että pakkojen laskun merkitys työllisyyteen on ollut positiivinen.

Kreikassa käänne tapahtui Irlantia hitaammin. Työvoimakustannukset vielä nousivat reippaasti pari vuotta sen jälkeen, kun talouden kasvu oli hyytynyt. Vasta vuonna 2012 palkat palautuivat taantumaa edeltävälle tasolle ja jatkoivat siitä ripeästi putoamistaan. Tämän jälkeen työllisyys alkoi vakiintua ja viennin nousu kiihtyi. Kun muistaa, ettei Irlannissakaan voitu havaita mitään ripeätä toipuminen alkoi hitaasti työvoimakustannusten laskun jälkeen ristiriita maiden lukujen antaman viestin välillä ei ehkä sittenkään ole niin suuri.

Irlannin tapaan kulutuksen ja työllisyyden rajuin lasku edelsi työvoimakustannusten laskua. Kreikankaan kohdalla on siten vaikea nähdä sitä romahduksen syynä. Toisaalta, ei ole syytä myöskään antaa työvoimakustannusten laskulle suurinta ansiota työllisyyden vakiintumisesta. Talouden romahduksen takanahan oli julkisen talouden raju tasapainottaminen, joka alkoi hellittää 2013, jolloin sen työllisyyttä heikentävä vaikutus myös pieneni. Tänä vuonna uuden hallituksen ajautuminen kiistaan rahoittajien kanssa johti uusiin vyönkiristyksiin, ja kesällä tietysti pankkijärjestelmän jäätymiseen, jonka vaikutukset ovat näkyneet talouden heikkenemisessä. Etenkin pankkijärjestelmän sulkeutuminen turistikauden alussa oli myös viennille ongelma.

Irlannin talous on tänä vuonna porskuttanut 7 prosentin kasvuvauhtia. Euroalueen sisäisen devalvaation mallimaan kokemuksen perusteella lääke näyttää siten toimivan. Vienti on noussut yli 40 prosenttia kriisiä edeltävältä tasolta. Toki yhden maan perusteella ei kovinkaan pitkälle meneviä johtopäätöksiä voi tehdä. Ainakaan Irlannin kokemuksen perusteella on vaikea väittää, ettei sisäinen devalvaatio toimi, joskin se myös muistuttaa, että kyseessä on hidas prosessi.

Irlannissa työvoimakustannukset notkahtivat ripeästi, kun talous painui taantumaan 2009, ja sen jälkeen palkkojen nousu on pysynyt olemattomana. Vienti on hiljalleen kiihtynyt (joskin eurokriisi jarrutti Irlanninkin vienti) yhä ripeämpään vauhtiin.

Tämän myötä myös työllisyys on kääntynyt kasvuun, ja puolet talouden romahduksessa menetetyistä työpaikoista ovat palautuneet. Työllisyys saavutti pohjansa keskellä pahinta eurokriisiä noin vuosi työvoimakustannusten laskun jälkeen.

Kun Suomessa pelätään, että palkkojen lasku leikkaa kulutusta ja sitä kautta heikentää työllisyyttä tästä vaikutuksesta ei ole merkittäviä todisteita. Kulutuksen notkahdus tapahtui ennen kuin palkat kääntyivät laskuun, ja on siten pikemmin osasyy palkkojen laskupaineisiin, kun seuraus niistä. Parantuneen työllisyyden myötä kulutuskin on palautunut takaisin talouden romahdusta edeltäneelle tasolle.

Velkaantuneiden kotitalouksien ostokykyä vahvasti tuki korkojen lasku, joten ilman tätä tukea kulutus olisi toki heikentynyt reippaammin. Toisaalta palkkakehityksen lisäksi myös julkisen sektorin säästötoimet rokottivat ostovoimaa, joten on vaikea tarkalleen sanoa mikä palkkakehityksen vaikutus on ollut.

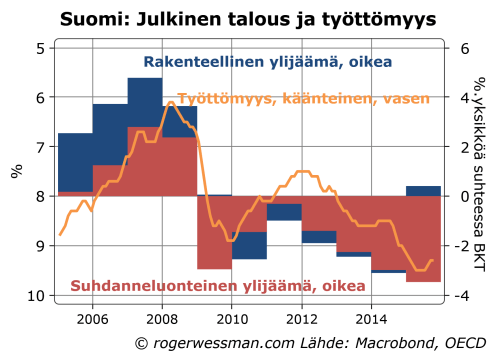

Pohdin Taloustaidon blogissa mitä johtopäätöksiä voi vetää OECD:n arviosta, että Suomen julkisen talouden alijäämä on puhtaasti suhdanneluonteinen Suomen ydinongelma työllisyys, ei julkinen alijäämä.

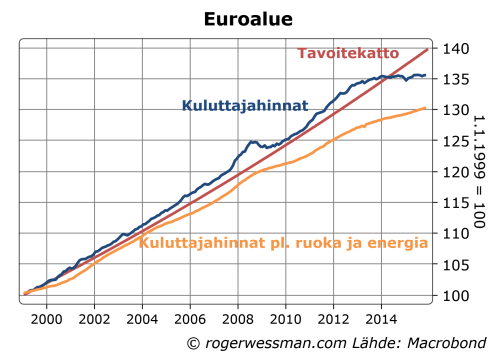

Eilen törmäsin jälleen keskustelutilaisuudessa argumenttiin, että euroalueen ongelmat johtuvat siitä että EKP:n rahapolitiikka olisi ollut liian löysä. Kritiikin mukaan liian löysä rahapolitiikka ruokki luottokuplaa ennen kriisiä, ja on nyt hidastanut rakenteellisia uudistuksia ongelma kriisimaissa. Kriitikot haluavat kuitenkin keskuspankin ottavan itselleen tehtäviä jota sille ei perussopimuksen mukaan kuulu. Sille asetetun inflaatiotavoitteen mukaan politiikka on jo nyt ollut liian kireä, ja vielä kireämmällä politiikalla euroalueen talouden ahdinko olisi ollut vielä syvempi.

Inflaatio oikea mittari rahapolitiikan virityksestä

Finanssikriisiin asti luotonannon ja rahan määrän kasvu oli varsin ripeä. Rahan määrän (M3) kasvu, jota EKP oli määrittänyt politiikan toiseksi peruspilariksi, reippaasti ylitti 4,5 prosentin viitearvon.

EKP olisi voinut tätä luotonantoa ja rahan määrän kasvua hillitä nostamalla korkoa. Rahan määrän kasvu ei ole kuitenkaan EKP:lle annettu tehtävä, vaan ainoastaan välitavoite jonka pitäisi auttaa inflaatiotavoitteen saavuttamisessa. EKP:n mandaatti on pitää rahan arvoa vakaana. Rahan määrän kasvu on kuitenkin osoittautunut huonoksi ohjenuoraksi. Yhteys inflaation ja rahanmäärän välillä on varsin löysä. Siitä syystä keskuspankit, viimeisenä EKP, ovat perustellusti luopuneet tavoittelemisesta vakaata rahanmäärän kasvua.

Alkuvuosina inflaatio kohtuullisen hyvin pysyi tavoitteessaan. Kuluttajahintojen nousu tosin hiukan ylitti tavoitekattoa, johtuen energian hintojen rajusta noususta. Pohjainflaatio, joka järkevämmin kuvaa taloudessa olevia hintapaineita, pysyi kiltisti hiukan alle tavoitekaton. Viime vuosina EKP on selkeästi epäonnistunut tavoitteen saavuttamisessa, eli rahapolitiikka on ollut liian tiukka.

Jos EKP olisi hillinnyt luotonantoa ja rahan määrän kasvua nostamalla reippaasti korkoja alkuvuosina inflaatio olisi ollut hitaampaa. EKP olisi silloin laiminlyönyt sille asetetun inflaatiotavoitteen. Vastaavasti talouskasvu olisi myös ollut verkkaisempaa. Todennäköisesti talous olisi jo ennen 2008 ajautunut taantumaan ja deflaatiokierteeseen.

On hyvä ymmärtää miksi vahva rahan määrän kasvu ei johtanut talouden ylikuumenemiseen ja inflaation kiihtymiseen. Perusongelmana oli monesta syystä kasvanut säästämishalukkuus. Yritykset ja kotitaloudet olivat valmiita pitämään kasvavan määrän säästöjä pankkitileillään, sen sijaan että ne olisivat käyttäneet rahoja kulutukseen, investointeihin tai riskipitoisempiin sijoituksiin. Ainoastaan kasvavalla luotonannolla säästöt saatiin takaisin talouden kiertoon ja estettiin talouden lamautumista.

Jarru uudistuksille?

Vielä vaikeampaa minun on sulattaa argumenttia, että rahapolitiikan pitäisi nyt olla kireämpää painostaakseen euroalueen maita taloudellisiin uudistuksiin. Onko syy siihen, ettei ripeämpi uudistuksia olla nähty, todellakin että euroalueen talouksilla nyt menee liian hyvin? Eikö ahdinko ja massatyöttömyys etelä-euroopassa vielä ole tarpeeksi syvä? Pitäisikö EKP:n kurjistaa oloja vielä lisää, jotta politikoilla olisi tarpeeksi syitä viedä läpi tarpeellisia uudistuksia?

Kaikkein ongelmallisinta tämä on demokraattisesta näkökulmasta. Millä valtuuksilla EKP luopuisi sille asetetuista hintavakaustavoitteista painostaakseen euromaita tekemän tavoitteiden mukaisia muutoksia talouspolitiikassaan?

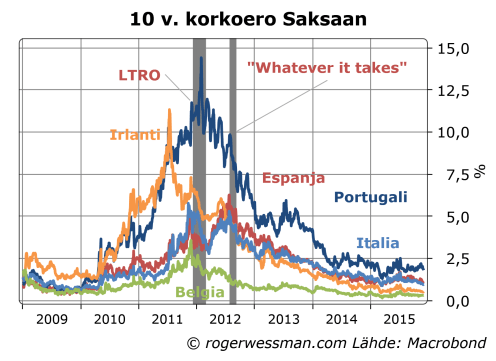

Eilisessä keskustelussa viitattiin siihen, että Italia oli valmis tekemään uudistuksia kun valtionlainojen korot olivat nousussa, mutta uudistushalukkuus on hiipunut sitä myötä kun korot ovat laskeneet. Tämä on mielestäni EKPn taipaleen hämärin jakso, kun johtaja Trichet syksyllä 2011 capo di tutti capon otteilla lähetti ohjeita Espanjan ja Italian hallituksille siitä mitä taloudellisia uudistuksia maiden pitäisi tehdä ehtona sille, että EKP turvaisi niiden rahoituksen. Vaikka monet kirjeen ehdottomista uudistuksista ovat mielestäni järkeviä, on varsin pöyristyttävää että keskuspankin johtaja tällä tavalla sanelee hallituksille mitä pitää tehdä.

Toki voidaan myös kysyä ylittikkö EKP valtuuksiaan kun se turvasi valtioiden rahoituksen ensin syksyn 2011 valtionlainaostoilla, sitten talven 2011-2012 1000 miljardin LTRO-operaatiollaan ja lopuksi lupaamalla OMT-ohjelman kautta tekemään kaikkensa euroalueen säilyttämiseksi. Seurauksena jos EKP ei olisi näin toiminut tuskin kuitenkaan olisi ollut ripeämpiä uudistuksia vaan täydellinen kaaos ja euroalueen hallitsematon hajoaminen.

Eilisessä politiikkaradion keskustelussa (Paikallinen sopiminen = palkoista sopiminen? ) mainitsin vanhan talouden oppikirjan väittämän, että palkkojen nousua voidaan pitää kurissa joko keskitetyillä kokonaisratkaisuilla tai hajautetulla palkkojen sopimismallilla. Välimuoto eli liittokohtaiset sopimukset on kaikkein huonoin malli, jossa riski liiallisesta palkkojen noususta on suurin. Huolestuttavasti näyttää siltä, että tähän ollaan nyt Suomessa siirtymässä.

Oppikirjamallin logiikka on varsin yksinkertainen.

Keskitetyssä kokonaisratkaisussa työntekijöiden edustajilla on syytä huomioida, että kilpailukykyä nakertavat palkankorotukset heikentävät työllisyyttä eikä siten ole jäsenten intressissä.

Jos neuvotteluja sen sijaan käydään liittotasolla, kenelläkään ei ole suurta intressiä huolehtia kilpailukyvystä. Yhden yksittäisen ammattiryhmän (esimerkiksi satamatyöläisten) palkkojen vaikutus somalaisen tuotannon kilpailukykyyn on varsin pieni. Vaikka satamatoiminnan kustannukset merkittävästikin nousevat, se on tuotteiden hinnoissa verrattain pieni osa. Se tuskin siten kovinkaan dramaattisesti vähentää ulkomaankauppa ja työpaikkoja satamissa. Siten satamatyöläisiä edustavalla liitolla ei ole vahvaa syytä pitää vaatimuksensa maltillisena.

Jos kaikki liitot ajattelevat samalla tavalla, ja ajavat korkeita palkkoja omille jäsenilleen, lopputulemana on, että suomalaisen tuotannon kilpailukyky nakertuu ja työllisyys heikkenee. Koko suomalaisen tuotannon kustannuksesta yli 60 prosenttia on työvoimakustannuksina. Yksittäisen liiton ei kannata kuitenkaan tätä huomioida. Jos muut nakertavat kilpailukykyä kovilla vaatimuksilla, yksi liitto ei palkkamaltilla kovin monta työpaikkaa voi pelastaa. Jos muut liitot taas huolehtivat kilpailukyvystä, yksi liitto voi kohtuullisen surutta kiristää jäsenilleen korkeampia palkkoja.

Täysin hajautetussa, yrityskohtaisessa, mallissa yrityksen kilpailukyvyn ja siten työpaikkojen säilyttäminen on jälleen vahvasti työntekijöidenkin intressissä. Jos yhdessä satamassa kustannukset nousevat, kuljetukset herkästi siirtyvät toiseen satamaan ja työpaikat häviävät.

Yllä kuvattu oppikirjamalli on tietysti räikeä yksinkertaistus monimutkaisesta todellisuudesta. Suomenkin kokemukset liittokohtaisista neuvottelukierroksista kuitenkin vahvistavat, että tässä on jotain perää.

Sopeutuminen työelämän murrokseen

Ongelma keskitetyissä ratkaisuissa toki on se, että kun maailma muuttuu ideaaliratkaisu tuskin on samat palkankorotukset kaikille. Globalisaation ja teknoloogisen kehityksen myötä esimerkiksi korkeasti koulutettujen asiantuntijoiden kysyntä on kasvanut suhteessa teollisuustyöläisten kysyntään. Jos suhteelliset palkat eivät tähän sopeudu, ja kannusta työnantajia luomaan työpaikkoja taantuvilta aloilta vapautuvalle työvoimalle, riskinä on rakenteellisen työttömyyden kasvu. Suurinta osaa taantuvien alojen työntekijöistä tuskin pystytään siirtämään aloille, jossa työvoiman kysyntä kasvaa.

On siten vahvoja perusteluja luopua tiukasti keskitetyistä ratkaisuista. Periaatteessa liittokohtaisella sopimisella voitaisiin sopeuttaa palkkojen kehitystä muuttuvaan työvoiman kysyntään. Käytännössä valtakunnallisilla liitoilla ei ole kuitenkaan suurta syytä hyväksyä sopeutusta, jos ne huomioivat ainoastaan miten omat palkkavaatimukset vaikuttavat oman liiton jäsenten työllisyyteen. Liitoilla ei ole myöskään erityistä syytä huomioida sitä, että muilta aloilta vapautettua työvoimaa voitaisiin ehkä omalla alalla palkoista tinkimällä työllistää.

Vaikka siirtyminen keskitetystä ratkaisusta liittokohtaisiin neuvotteluihin voi tuntea askeleelta oikeaan suuntaan pahoin pelkään, että puolitiehen jääminen on kaikkein huonoin ratkaisu.

Tänään tarkoitus puhua politiikkaradiossa klo 12.30 mm. paikallisen sopimisen tärkeydestä. Keskustelukumppaneina palkansaajien tutkimuslaitoksen johtaja Seija Ilmakunnas sekä Hypoteekkiyhdistyksen pääekonomisti Juhana Brotherus, joten varmasti saadaan asiallinen keskustelu.

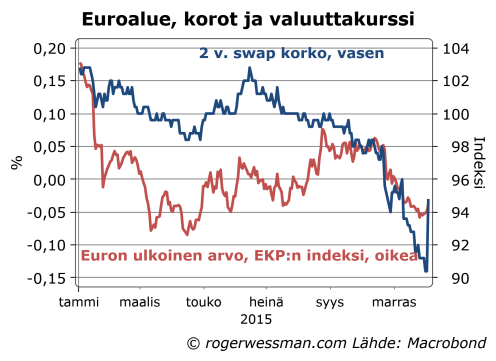

EKP paradoksaalisesti yllätti tekemällä sen mitä oli signaloinut, kun sijoittajat olivat varautuneet uuteen yllätykseen. ”Markkinoiden” pettymyksestä ei kuitenkaan voi vetää johtopäätöstä, että EKP teki nyt liian vähän, eikä edes johtopäätöstä, että EKP teki vähemmän kuin mitä tarkkailijat sijoitusmarkkinoilla pitivät perusteltuna. Eiliset EKP:n toimet eivät olleet käänteentekevä hyppäys vaan rahapolitiikan normaalisäätö, joka pitää ovet avoimena lisätoimille.

Korot nousivat eilen reippaasti ja euro vahvistui. Tämä ei tarkoita, etteikö EKP olisi onnistunut keventämään rahapolitiikan viritystä. Edelleen korot ovat alempia ja euro heikompi kuin ennen Draghi alkoi signaloida aikomusta keventää rahapolitikkaa. Markkinoilla oli kuitenkin jo hinnoiteltu sisään rajumpaa liikettä.

Markkinatarkkailijoilla mielessä oli alkuvuoden päätös, jossa EKP selkeästi teki kaikkensa ylittääkseen markkinoiden odotuksia ja siten lähettää mahdollisimman vahvan signaalin päättäväisyydestä. Tällä kertaa EKP ei tätä tehnyt, vaan tyytyi maltillisempaan liikkeeseen. Joka tapauksessa keskuspankki ei voi loputtomiin yllättää markkinoilla olevia odotuksia, koska se on kierre jossa odotukset eskaloituvat pilviin. Jos riippumatta siitä mitä markkinat odottavat keskuspankin odotetaan yllättävän odotuksia vedetään vielä korkeammalle jne.

Pettymys ei siten välttämättä tarkoita, että EKP nyt teki liian vähän edes markkinatarkkailijoiden mielestä. Markkinoiden hinnoittelu, ja ekonomistien odotukset, perustuvat arvauksiin siihen mitä uskotaan keskuspankin tekevän eikä välttämättä edusta arvioita mitä EKP:n pitäisi tehdä. Esimerkiksi Nordean saksalainen euroekonomisti Holger Sandten odotukset pettyivät vaikka hän aikaisemmin oli kyseenalaistanut oliko tässä tilanteessa järkevää keventää ollenkaan.

Itse pidän kyllä keventämistä tässä tilanteessa järkevänä. Euroalueen talouden tilanne on edelleen sen verran heikko ja inflaatio alhainen, että ei ole mitään pelkoa siitä, että tehtäisiin nyt liikaa kysynnän vahvistamiseksi.

On kuitenkin syytä huomata että EKP ei koskaan aikaisemmin ole keventänyt rahapolitiikkaa kun talouskasvu on ollut näin vahva ja yhä vahvistumassa. EKP jopa hivenen nosti kasvuennusteitaan. Tämä osoittaa, että EKP todellakin vakavasti yrittää kiihdyttää inflaatiota takaisin tavoitteeseen , ja on valmis tämän aikaansaamiseksi edelleen kiihdyttää talouden kasvua. EKP on todellakin muuttunut, ja huomioi nyt paremmin ei ainoastaan talouden kasvun, vaan myös korkean tuotantokuilun (työttömyyden) joka pitää hintapaineet vaisuina.

Vaikka omasta mielestäni rahapolitiikka ei vieläkään ole tarpeeksi elvyttävä, päätös säästää ruutia tällä kertaa ei välttämättä ollut väärä. Rahapolitiikan vaikutus on merkittävältä osalta psykologinen. Vaikutus voi siten olla suurempi jos jakaa kevennystä useampaan erään, kuten keskuspankit tavallisesti tekevät. Jättämällä nyt käyttämättä kaikkia keinoja joista on spekuloitu, pidetään myös puheet loitolla siitä, että nyt kaikki keinot on käytetty.

Päätettyjen toimien = normaali koronlasku

Pitkälti eilinen päätös voidaan nähdä paluuna normaaliin, jossa keskuspankki reagoi pienin askelin talouden muutoksiin. Yhteenlaskettuna toimet vastaavat ehkä suurin piirtein normaalia koronlaskua.

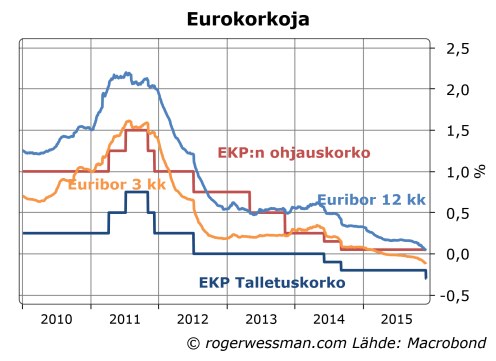

Varsinainen talletuskoron lasku (0,1 prosenttia) oli ”normaalia” 0,25 prosentin koronlaskua pienempi – ja siten rahapoliittisena liikkeenä varsin pieni. Kun talletuskorko on jo negatiivinen on minunkin mielestä syytä edetä varovaisesti ja tarkastella aletaanko nähdä lieveilmiöitä, ennen kaikkea talletusten siirtoa käteiseksi jos pankit alkavat alentaa talletuskorkoja negatiivisiksi.

Huom! Viimeiset Euribor-korkojen noteeraukset ennen EKP:n eilistä päätöstä

Suuremmasta laskusta oli spekuloitu, ja lisälaskua voidaan hyvinkin nähdä, jos merkittäviä lieveilmiöitä ei näy.

Rahapolitiikan keventämistä vahvistettiin ilmoittamalla elvytyksen joukkolainojen ostojen kautta jatkuvan pidempään. Ensinnäkin ostoja nykytahtiin jatketaan puoli vuotta pidempään, ja lisäksi erääntyviä lainoja jälleensijoitetaan tämänkin jälkeen. Tämä on merkittävä kasvu osto-ohjelmassa. Pöydälle jäi ostojen kiihdyttäminen.

Pieni lisäaskel oli päätös ostaa myös paikallisviranomaisten lainoja. Tällä ei merkittävästi lisästä luottoriskiä, vaan suunnataan ostot vähemmän likvideihin sijoituksiin kuin valtionlainoihi. Likviditeetti ei ole keskuspankille tärkeä, kun lainoja on aikomus pitää sakussa erääntymiseen asti. Se kuitenkin vahvistaa elvytysvaikutusta, jos se ajaa sijoittajia jotka ovat valmiita ostamaan vähemmän likvidejä sijoituskohteita etsimään tuottoa muualta. Toivottavasti tämä auttaa esimerkiksi painamaan yrityslainojen korkoja alaspäin.

Viimeinen osa elvytyspäätöksestä täysmääräisten lainaoperaatioiden jatkaminen vuoden 2017 loppuun asti, oli varmasti vähiten merkityksellinen. Kun EKP:n poikkeustoimet ovat kasvattaneet likviditeettiä, useimmat pankit ovat tänä päivänä tallettamassa rahaa keskuspankkiin, eivät ottamassa lainaa. Tästä syystä talletuskorko on nyt keskeinen markkinakorkoja ohjaava tekijä. EKP:n lainanottoon turvautuu lähinnä pankit, joilla on edelleen vaikeuksia saada markkinoilta rahoitusta.

Pidän lyhyen puheenvuoron ensi viikon tiistaina eduskunnan kansalaisinfossa keskustelutilaisuudessa EMU:n tulevaisuus: Markkinakuria vai moraalikatoa? jossa toivottavasti hivenen kansantajuisemmin avaan ajatuksiani lausunnossani suurelle valiokunnalle: Illuusio yhteisvaluutasta ilman yhteisvastuuta

Ohessa tänään antamani lausunto Eduskunnan suurelle valiokunnalle EMU:n kehittämisestä + muutama asiaa valaiseva kuva.

Valtioneuvoston selvitys koske varsin laajaa aihealuetta, jossa yksityiskohdat ovat vielä pitkälti hämärän peitossa. Näen siten järkevänä keskittyä muutamaan periaatteellisen ydinkysymykseen.

Hallitus korosta selonteossaan perusperiaatteen, että ”jokainen jäsenvaltio kantaa vastuun omasta talouspolitiikastaan ja vastaa itse veloistaan”.

Kysymys hyväksymmekö yhteisvastuuta vai ei on tässä tilanteessa pitkälti epäoleellinen. Yhteisvastuu on jo olemassa oleva vääjäämätön seuraus eurojäsenyydestä. Kysymys on lähinnä siitä kehitämmekö muiden euromaiden kanssa demokraattisesti hyväksyttyjä ja valvottuja mekanismeja tälle, vai kanavoituuko yhteisvastuu Euroopan Keskuspankkijärjestelmän kautta.

Talletuksilla on jo yhteisvastuullinen suoja keskuspankin kautta

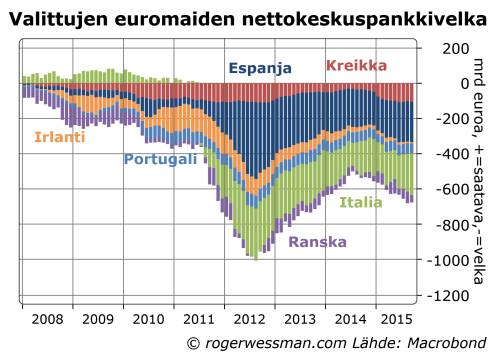

Ehkä selkein ja yksinkertaisin esimerkki tästä on yhteinen talletussuoja. Tallettajien tärkein turva euroalueella ei tällä hetkellä ole kansalliset talletusturvajärjestelmät vaan keskuspankki. Kreikkalaisten tallettajien turvana on esimerkiksi ollut EKPJ:n 100 miljardin lainanto maan pankeille. Toissijaisesti vastuuta on siirretty ERVV:lle ja EVM:lle.

Voidaan toki kritisoida sitä, että EKP ja kriisirahastot ovat tuoneet yhteisvastuuta euroalueeseen vastoin perussopimusta. Ilman toimivaa hätärahoittajaa koko euroalueen rahoitusjärjestelmä olisi kuitenkin kriisissä romahtanut, joten tämä oli välttämätöntä. Kansalliset talletusturvajärjestelmät eivät ole olleet, ja tuskin tulevat tulevaisuudessa olemaan, riittäviä ehkäisemään talletuspakoa.

Perusteltua tai ei, yhteisvastuullinen talletusturva on tänä päivänä tosiasia.

Yhteinen talletussuojajärjestelmä antaisi mahdollisuuden avoimeen keskusteluun ja päätöksentekoon siitä millä ehdoilla yhteisvastuullisuus toimii. Esimerkiksi olisi mahdollista asettaa pankeille talletussuojamaksuja, jotka määräytyvät pankin riskitason perusteella. EKPJ ei tällaisia maksuja kerää.

Toki ei ole taetta, että yhteisestä talletussuojasta saataisiin hyvin toimiva. Sitä ei kuitenkaan pidä verratta utooppiseen vaihtoehtoon ilman yhteisvastuutta, vaan todelliseen vaihtoehtoon.

De facto yhteisvastuu valtionrahoituksesta vaatii rajoituksia itsenäiselle taloudenpidolle

Yhtä lailla EKPJ toimii nyt, OMT-ohjelman myötä, valtioiden hätärahoittajana. Henkilökohtaisesti näen tätä yhtä lailla välttämättömänä osana toimivaa yhteisvaluutta. Joka tapauksessa osittainen yhteisvastuu julkisen talouden rahoituksesta jäsenmaissa on tämän myötä tänä päivänä tosiasia.

Rajaton kansallinen itsenäisyys talouspolitiikassa antaisi siten mahdollisuuden yksittäiselle maalle vyöryttää kustannusta holtittomasta taloudenpidosta muille. Julkiselle alijäämille ja velanotolle on alusta asti ollut rajoitteita, joita ei kuitenkaan ole noudatettu. Ennen kaikkea kriisi osoitti, etteivät ne suinkaan ole riittäviä. Myös rajoitteita kirkkaasti noudattaneet Espanja ja Irlanti ajautuivat kriisiin.

Tähän on nyt vastattu yhä monimutkaisemmalla sääntökehikolla, joka tuskin on yhtään tehokkaampi. Kehikkoa on tarvetta yksinkertaistaa ja tehostaa. Pelkästään Macroeconomic Imbalance Scoreboard sisältää 14 eri indikaattoria, jotka kaikki ovat tarkoitusta ajatellen epäoleellisia tai huonosti mitattuja.

Suurin puute alkuperäsisissä säännöissä oli, että ne rajoittivat ainoastaan julkista velanottoa, eivätkä huomioineet yksityistä velkaantumista. Siten Espanjan ja Irlannin talouden tikittävät velkakuplat jäivät huomioimatta.

Yksinkertainen ja kattava mittari on siten vaihtotase, joka kuvastaa yksityisen ja julkisen sektorin yhteenlaskettua nettovelanottoa. Tämä olisi varoittanut ongelmista jokaisen kriisimaan kohdalla. Tämä onkin Scoreboardissa ensimmäinen indikaattori. Sitä on kuitenkin siinä mitattu tavalla (kolmen vuoden keskiarvo) ja kynnystasolla, jolla esimerkiksi Espanjan kohdalla varoitusta olisi annettu vasta kuplan huipulla 2007.

Toki esimerkiksi tuottavuuden kasvu on oleellinen maan kyvylle hoitaa velkojaan. Työttömyys ja muut sosiaaliset mittarit puolestaan indikoivat onko vaadittavaa yhteyskunnallista vakautta tukemaan halukkuutta velkojen hoitamiseen. Näiden muuttujien suhteen ei ole kuitenkaan maiden välistä ristiriita: jokaisella maalla on luontevaa syytä toivoa näiden kehittyvän hyvin omassa maassaan ja jo yhteisvastuusta johtuen muilla mailla on syytä toivoa samaa. Siten näiden suhteen rakentavat vertaisarvioinnit ilman pakottavaa lainsäädäntöä on luonteva etenemistapa.

Valtioneuvoston esittämä varauksellinen suhtautuminen kilpailukykyneuvostojen on siten vähintäänkin perusteltu. Mitä euroalue tarvitsee on enemmän joustavuutta työmarkkinoilla työllisyyden ylläpitämiseksi. Ei tarvita uusia keskusohjauksen asettamia ohjenuoria palkkojen kehitykselle, jotka pahimmassa tapauksessa luovat lisää jäykkyyksiä.

Suomella syytä tukea Euroalueen ulottuvuutta finanssipolitiikassa

Selonteossa nostetaan esiin, mutta ei selkeästi oteta kantaa, toiveisiin siitä ”että euroalueen ulottuvuus paremmin huomioitaisi jäsenvaltioiden finanssipolitiikasta. Eritysesti taustalla on toive sitä, että ylijäämämaat harrastaisivat elvyttävämpää politiikkaa.

On kiistaton tosiasia, että kaikki maat eivät samaan aikaan voi saavuttaa vientivetoista talouskasvua. Taloudellisessa toiminnassa tarvitaan sekä myyjää että ostajaa. Euroalue on liian suuri, jotta se voisi rakentaa taloutensa muun maailman rajattomaan halukkuuteen kasvattaa ulkomaankaupan alijäämää euroaluetta vastaan. Euroalueelle on siten oleellista sisäisen kokonaiskysynnän ylläpitäminen.

Tältäkin osin tehtävä kaatuu jälleen keskuspankille, jos poliittiset päättäjät eivät ole valmiita koordinoituun aktiiviseen finanssipolitiikkaan. Tämä ei välttämättä ole huono asia. Normaalioloissa on vahvoja syytä, miksi rahapolitiikka on parempi talouden aktiviteetin tasaaja kuin finanssipolitiikka.

Nykyoloissa kokonaiskysynnän ylläpitämäinen pakottaa EKP:tä toimiin jotka ovat yhä kauempana keskuspankin normaalitoiminnasta. Tässä tilanteessa finanssipoliittisen koordinaation vaihtoehtoa ei ole syytä hylätä, ilman perusteellista pohdintaa. Vaikka ei ole suuria toiveita merkittävistä muutoksista, Suomella on kaikki syy kannustaa ylijäämämaita elvyttävämpään taloudenpitoon.