Sain vihdoin kirjoitettua jutun joka sai virikkeen pari kuukautta sitten saadusta kommentista, jossa ihmeteltiin miksi rahapolitiikkaa nähdään korkopolitiikkana. En tiedä ymmärsinkö kommentin oikein: mutta keskeisesti rahan määrän sääteleminen ja korkojen sääteleminen ovat minun nähdäkseni vain kolikon eri puolia.

Keskuspankin toimenpiteet – sekä ohjauskorkojen muutokset että ns. määrällinen elvytys QE, vaikuttavat sitä kautta, että keskuspankki tavalla tai toisella antaa lainaa. Antamalla lainaa keskuspankki sekä kasvattaa rahan määrää että vaikuttaa korkojen tasoon.

Se päättääkö keskuspankki asettaa tavoitteen jollekin korolle vai tavoitteen sille minkä määrän se antaa lainaa ei muuta sitä miten toimet vaikuttavat talouteen. Kysymys on vaan mikä on käytännöllisin tapa keskuspankille päättä miten toimia, kun ne eivät varmuudella tiedä miten toimiin tullaan reagoimaan. Eli onko tärkeämpää määrittää miten paljon lainaa annetaan (ja jättää korkotason epävarmaksi) tai määrittää korkotason (jolloin on epävarmaa kuinka paljon lainaa keskuspankki päätöksen mukaisesti antaa).

Toki keskuspankit eivät toimi vain lainamarkkinoilla. Ne voivat myös ostaa esimerkiksi valuuttoja tai osakkeita. Silloin rahapolitiikka ei todellakaan enää ole korkopolitiikkaa.

Lisää tästä: Määrällinen elvytys ja korot.

Öljyn hinnan lasku on paras uutinen maailmantaloudelle mitä viime kuukausien aikana olemme saaneet. Lasku kasvattaa kuluttajien ostovoimaa jopa prosenttiyksiköllä ja parantaa siten länsimaiden talouksien kasvunäkymiä. Sen takana on tuotannon nousu eikä kysynnän lasku, joten hinnan notkahdus ei sinällään ole merkki maailmantalouden kasvun hiipumisesta.

Ennen torstain OPEC:in kokousta spekuloidaan nyt vahvasti siitä, ovatko OPEC-maat valmiita supistamaan tuotantoaan tarpeeksi, jotta hintaa saataisiin nostettua takaisin. Toistaiseksi ei riittävää yhtenäisyyttä tuotantosupistusten taakse olla saatu. Moni näkee tämän johtuvan USA:n johtamasta konspiraatiosta, jolla halutaan vahingoittaa Venäjää (katso: Saudi oil policy uncertainty unleashes the conspiracy theorists). Itse oletan, että motiivit ovat paljon yksinkertaisempia. OPEC ei halua ajautua 80-luvun tapaiseen spiraaliin, jossa kasvava tuotanto OPEC:in ulkopuolella pakottaa OPEC:ia jatkuvasti supistamaan tuotantoa Tästä enemmän: Jules Verne, OPEC ja öljyn hinta.

Suomellekin öljyn hinnan lasku on hyvä uutinen, vaikka laskun myötä vienti Venäjälle kärsii. Se on auttanut kääntämään Suomen vaihtosuhteen kehitystä parempaan suuntaan: Nyt Tuonti halpenee, vienti kallistuu. Pienenevä kustannus polttoaineiden ostosta voi puolittaa Suomen vaihtotasevajetta.

Aihetta käsitellään ensi keskiviikkona 3.12 klo 17 Ekonomiska samfundetin järjestämässä seminaarissa Skuggbudgeten – Analytisk genomgång och paneldiskussion. Varjobudjetteja analysoi ETLA:n Vesa Vihriälä ja Palkansaajien tutkimuslaitoksen Seija Ilmakunnas. Keskustan ja Perussuomalaisten eduskuntaryhmien puheenjohtajat osallistuvat keskusteluun, jota käydään molemmilla kotimaisilla kielillä.

Tilaisuus on kaikille avoin. Paikka on Hanken, Arkadiankatu 22.

Osakemarkkinoista ja osakkeista kiinnostuneille tästä löytyy MarketNozen tietoiskujen materiaalit Sijoitus Invest -tapahtumasta. Käsittelin omassa puheenvuorossani Ovatko osakemarkkinat yliarvostettuja? USA:n osakemarkkinoita usealla eri arvostusmittarilla, ja pohdin niiden logiikkaa. Johtopäätökseni oli, että kun huomioidaan alhaiset korot ja jo pidempään aikaan korkeana pysyneet yritysten voitot osakkeet eivät ole laisinkaan kalliita. Euroopassa kaikilla mittareilla osakkeet ovat vielä halvempia.

Sen enempää voittojen tasoa tai korkoja ei oteta huomioon jos arvostuksia mitataan suhteuttamalla osakkeiden markkina-arvoa BKT:hen. Tällä niin sanotulla Buffetin mallilla osakkeet näyttävät hyvinkin kalliilta. Pohdin tätä mittaria tarkemmin tämän viikon Arvopaperi-kolumnissani Buffet ja osakkeiden yliarvostus.

Kalvot hyvin tiivistettyyn läpikäyntiin tavallisimmista yksittäisen osakkeeseen liittyvistä arvostusmittareista löytyy tästä.

Anders Borg vahvisti, että hän osallistuu keskusteluun Suomen talouden mahdollisuuksista seminaarissamme 1.12. Vielä ehtii ilmoittautua.

Lisäys 19.11: Ei enää ehdi. Kaikki 320 paikat meni jo.

Lisäys 21.11: Nyt voi jälleen ilmoittautua, jos haluaa seurata seminaaria videon välityksellä viereissä luentosalissa.

Kiinnostaako kuunnella Björn Wahlroosin väittelevän Juhana Vartiaisen kanssa Suomen talouden tulevaisuudesta? Tai USA:n suurlähettilään Bruce Oreckin näkemyksiä Suomen vahvuuksista. Näitä ja muita kiinnostavia puheenvuoroja voi seurata Handelsgilletin, Ekonomiska Samfundetin ja Hankenin yhdessä järjestämässä seminaarissa 1 joulukuuta klo 14 alkaen.

Hinta ei ole korkea, ja opiskelijoille on olemassa mahdollisuus osallistua ilmaiseksi.

Seminaarilla ei pidetä yhtään puheenvuoroa toisella kotimaisella kielellä. Aainoastaan ruotsiksi ja englanniksi.

Tämä suositus on täysin puolueellinen. Olen Ekonomiska Samfundetin hallituksen ja seminaaria järjestävän toimikunnan jäsen.

Suomalaisten palkkojen lasku vahvistaisi työllisyyttä. Ei valtavasti, mutta tuntuvasti. Tähän aikaisemmassa kirjoituksessa esittämääni arvioon löydän tukea Palkansaajien Tutkimuslaitoksen (PT:n) Eero Lehdon ja Markku Lehmuksen viime vuonna julkaistusta kirjoituksesta Palkkojen alentamisesta ja sen vaikutuksista jossa verrataan Suomen Pankin ja PT:n makromallien antamia arvioita. Kirjoittajat tosin tulevat toiseen johtopäätökseen, mutta mielestäni heikoilla perusteilla.

Suomen Pankin mallin mukaan prosentin palkkojen lasku kasvattaisi työllisyyttä 15.000, PT:n mallin mukaan tilapäisesti 6000 mutta pitkällä tähtäimellä vain 3000 lla. Toisella tavalla ilmaistuna Suomen Pankin mallin mukaan prosentin palkkojen lasku kasvattaisi työllisyyttä 0,6 %:illa, PT:n mukaan runsaalla 0,1-0,2 %:illa. Nämä luvut työllisyyden palkkajoustosta ovat samaa suuruusluokkaa kuin ne mitä mainitisin edellisessä kirjoituksessani (Fiskaalinen devalvaatio).

Kaikki taloutta kuvaavat mallit ovat vääjäämättä yksinkertaistuksia, jotka perustuvat oletuksin talouden toiminnasta. Tulokset eivät siten ole sen parempia kuin niihin sisälle rakennetut oletukset.

Lehdon ja Lehmuksen mukaan Suomen Pankin mallissa ei odoteta palkkojen laskulla olevan negatiivisia vaikutuksia kotimaiseen kulutukseen. Tästä syystä malli yliarvioi työlisyyttä parantavan nettovaikutuksen.

PT:n mallin arvio pitkäaikaisista vaikutuksista puolestaan näyttää liian synkältä: Työllisyyttä parantava vaikutus oudosti hiipuu ajan myötä. itse odottaisin että vaikutus työllisyyteen olisi suurempi pitkällä kuin lyhyellä tähtäimellä. Uusien työpaikkojen luominen ei käy hetkessä

Esitetty perustelu on, että hinnat sopeutuvat viiveellä palkkojen laskuun jolloin reaalipalkat vastaavasti nousevat. Yleensä reaalipalkkojen nousu heikentää työllisyyttä koska se nakertaa kilpailukykyä, mikä nähtävästi heijastuu mallissa. Kun reaalipalkkojen nousu tässä tapauksessa johtuu siitä, että suomalainen hintataso laskee viivästettynä reaktiona nimellispalkkojen laskuun kilpailukyky päinvastoin vahvistuu.

Hintojen hidas sopeutuminen pikemmin puoltaa sitä, että työllisyys paranee enemmän pitkällä tähtäimellä. Kun hintataso laskee palkansaajien ostovoima toipuu jonkun verran ensi sokista. Siten palkkojen laskun kotimaista kysyntää pienentävän vaikutuksen pitäisi heikentyä ja nettovaikutus työllisyyteen vahvistua.

Toki malleissa on varmasti muitakin puutteita. PT:n tutkijat kiinnittävät huomiota siihen, että normaaliolosuhteita kuvaamaan rakennetut mallit eivät välttämättä osu oikein syvän taantuman olosuhteissa. Ne spekuloivat sillä, että palkkojen laskun työllisyyttä vahvistava vaikutus olisi nyt heikompi.

Perustelut näille spekulaatioille jäävät kuitenkin hämäriksi, kun puhutaan yksinomaan suomalaisten palkkojen laskusta. Esimerkiksi se, että korot eivät voi laskea reaktiona palkkojen laskuun kun korot ovat jo nollassa, ei muuta tilannetta. Palkkakehitys Suomessa tuskin euroalueen korkoihin muutenkaan vaikuta.

Vahvimpia perusteluja löytyy päinvastoin sille, että palkkojen laskun työllisyyttä kasvattava vaikutus on nyt suurempi, kun halukkaita työntekijöitä löytyy suhteellisen helposti. Vaikka palkkojen lasku aina kannustaa työnantajia palkkaamaan lisää, tällä ei ole vaikutusta työllisyyteen jos työntekijöitä ei löydy.

Palaan kahdessa kirjoituksessa asiaan, jota olen yrittänyt nostaa esiin aikaisemminkin: Vakaamman finanssijärjestelmän ja talouden kestävän toipumisen luomiseksi tarvitsemme kasvavaa riskinottoa.

Yksittäinen sijoittaja voi pitää riskinsä alhaisena sijoittamalla säästöjään matalariskisiin korkosijoitusksiin, valtionlainoihin tai talletuksiin. Tämä kuitenkin ensisijaisesti vain siirtää taloudellista riskiä velan liikkeellelaskijalle. Koko talousjärjestelmän kannalta riski ei tästä välttämättä pienene, vaan voi jopa kasvaa.

Kaikkein suurin riski on siinä, että talous kuihtuu, jollei kukaan ole valmis ottamaan investointeihin liittyvää riskiä.

Matalariskisten sijoitusten riskittömyys on siinä mielessä illuusio.

Yritän selittää tämän perusteellisemmin Forum lehteen kirjoittamassani jutussa Efterlyses: risktagande (suomenkielinen käännös tässä: Peräänkuulutetaan riskinottoa)

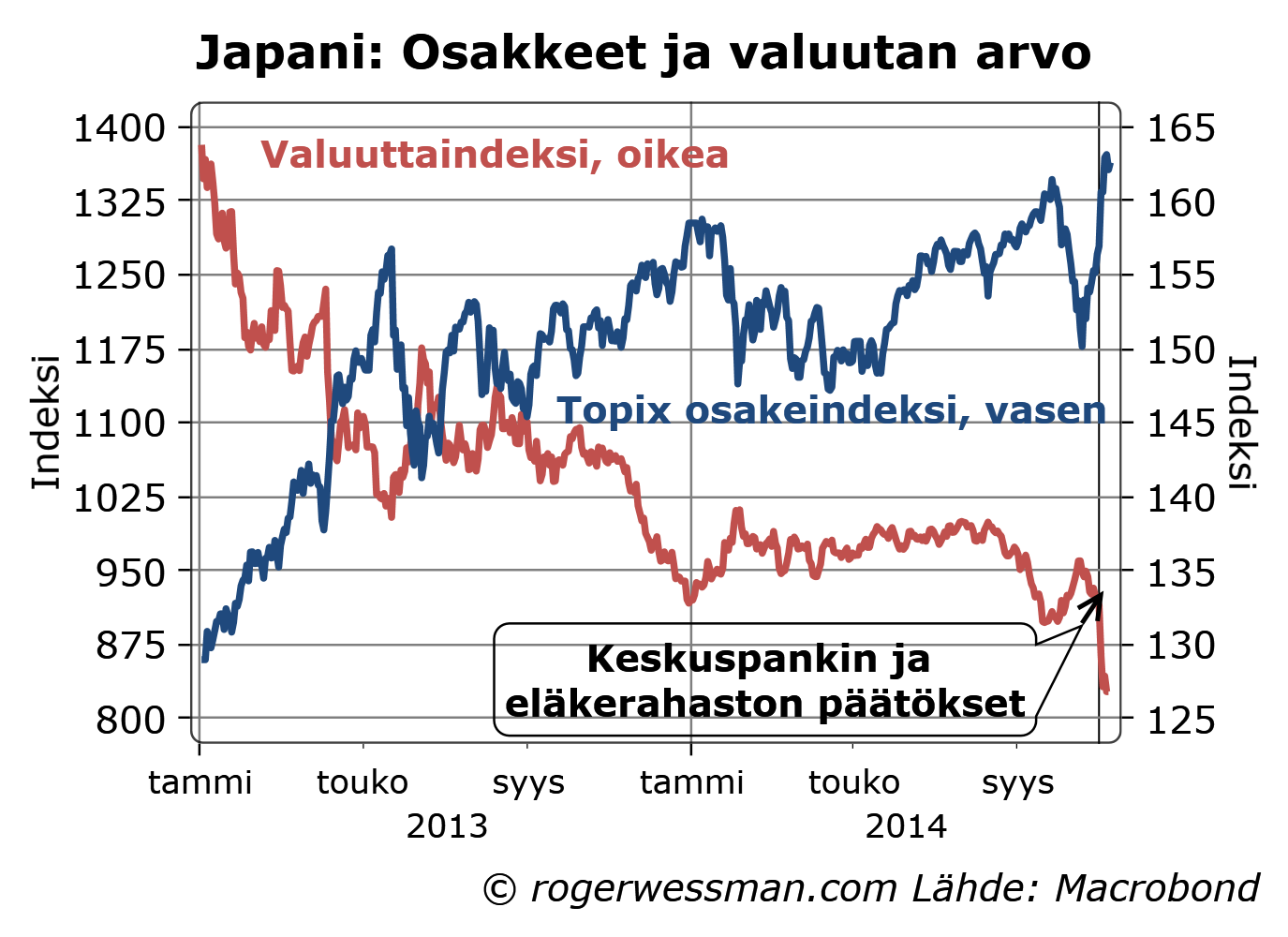

Arvopaperiin kirjoittamassa jutussa Japani: Holtiton riskinotto turvallisin vaihtoehto sivuan samaa teemaa kuin pohdin keskuspankin ja valtion eläkerahaston viime päätöksiä, jotka ovat antaneet merkittävää nostetta maailman osakemarkkinoille. Japani on hyvä esimerkki siitä mihin päädytään kun riskittömien sijoitusten reaalituotto pidetään turhan houkuttelevana.

EKP on tänään julkaissut Irish Timesin kautta vuotaneen pääjohtaja Trichet’n kirjeen joka vahvistaa että EKP pakotti Irlantia hakemaan hätäapua. EKP:n osoittama epäluottamus Irlannin valtiota kohtaan auttoi silloin sysäämään euroalueen syvempään kriisin ja pahentamaan Irlannin valtiontalouden tilaa. Oltiin vielä kaukana ”Whatever it takes”-ista.

Minun käsitys siitä mistä tässä oli kysymys ei uusista paljastuksista ei muutu. Lyhyt kiteytys tästä löytyy neljä vuotta vanhasta kirjoituksestani: Neuvottelut Irlannin valtion avusta EKP:lle. (Yksi virhe tuossa minun vanhassa jutussa kyllä on. Irlantilaisten pankkien EKP rahoitus ei tapahtunut normaalien rahoitusoperaatioiden kautta, vaan Irlannin keskuspankin myöntämän hätäärahoituksen kautta. Tämä ei kuitenkaan kuviota oleellisesti muuta).

Olen ensi torstaina 13.11 klo 11 puhumassa Sijoitus-Invest tapahtumassa Wanhassa Satamassa aiheesta Ovatko osakemarkkinat yliarvostettuja? Olen loppupäivän MarketNozen ständillä, jos kiinnostaa tulla keskustelemaan lisää tästä tai muista aiheista.

Yhdessä MarketNozen toimitusjohtajan Mika Häyryn kanssa puhumme kello 13 aiheesta Mitä tunnusluvut kertovat, ja mitä tunnuslukuja kannattaa kuunnella? MarketNozella on tietoisku myös keskiviikkona kello 12 aiheesta Näin löydän itselleni parhaat osakesijoitukset.

Tapahtumaan voit tutustua tarkemmin tästä. Kävijöille on tapahtumaan vapaa sisäänpääsy mutta osallistujien pitää rekisteröityä.