Pari viikkoa sitten minun kirjoitukset keskuspankin setelirahoituksesta ja pankkien rahan luonnista herättivät keskustelua. Sanottiin minun (ja muiden ekonomistien) olevan väärässä, koskea en ymmärrä, että raha on endogeeninen. Minua kehotettiin lukemaan liuta tekstejä. Teksteissä esitettiin vääristelty versio ekonomistien näkemyksistä, jota tyrmättiin sekavalla yhdistelmällä osittain korrekteja ja osittain täysin pöyristyttäviä väittämiä.

Vaikuttaa siltä, että sanaa endogeeninen näillä sivuilla käytetään jossain minulle oudossa merkityksessä. Poikkeavat määritelmät ovat ehkä syy siihen, että näiden sivujen kirjoittajat ymmärtävät ekonomistien näkemyksiä väärin.

Yliopistolla opin aikoinaan, että endogeeninen muuttuja on sellainen jonka arvoa jossain mallissa selitetään. Tällä määritelmällä ei ole vastausta kysymykseen onko raha endogeeninen. Kysymyksessä ei kerta kaikkeaan ole järkeä. Raha on endogeeninen muuttuja mallissa, joka yrittää selittää rahan määrään kehitystä. Raha on eksogeeninen muuttuja mallissa, joka esimerkiksi yrittää selvittää rahan määrän vaikutusta talouskasvuun, ja ottaa rahan määrän annettuna.

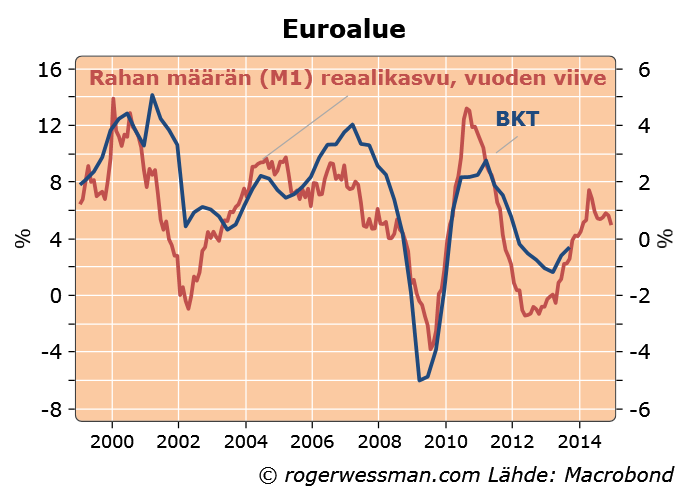

Kun teen havainnon, että rahan määrän kasvu (M1) ennakoi BKT:n kasvua euroalueella käytän rahan määrää eksogeenisena muuttujana. Selitän rahan määrällä BKT:n kasvua. Minä en silloin ota mitenkään kantaa siihen miten rahan määrä muodostuu, vaan yritän selittää mikä on rahan määrän muutoksen vaikutus talouskasvuun. En ole koskaan kuullut ekonomistin puhuvan rahasta eksogeenisena tekijänä missään muussa merkityksessä kuin tässä.

Tosin joku voi väittää, että rahan määrä tässä on endogeeninen tekijä joka selittyy BKT:n kasvulla eikä päinvastoin. Olen aika varma siitä, että tämä väite on väärässä. Yksi todiste tästä on, että rahan määrän kasvu ennakoi talouskasvua. Yleensä seuraus ei ole havaittavissa ennen syytä.

Ehkä endogeenisesta rahasta puhuvat haluavat itse asiassa väittää, että raha ei tule talouteen ainoastaan keskuspankeista. Sitä luodaan myös pankkijärjestelmän sisällä, kuten kuvasin tässä. Se tuskin on kenellekään ekonomistille uutinen. Siitä opetin Hankenilla kansantaloustieteen pakollisiin perusopintoihin kuuluvalla kurssilla yli 20 vuotta sitten.

Toinen mahdollinen tulkinta on, että halutaan sanoa, että keskuspankit eivät edes määrää itse liikkeelle laskemansa ns. keskuspankkirahan määrää.

Se on siinä mielessä totta, että keskuspankit eivät aina päätä kuinka paljon rahaa luovat.

Kun USA:n keskuspankki päättää ostaa valtionlainoja se samalla käytännössä päättä keskuspankkirahan kasvattamisesta vastaavalla määrällä.

Useimmiten keskuspankit päättävät keskuspankkirahan määrästä epäsuorasti päättämällä ohjauskoron tasosta. Esimerkiksi EKP:n tapauksessa tällä hetkellä pankit saavat hakea niin paljon lainaa kun tähän korkoon haluavat (kunhan niillä on riittäviä vakuuksia). Muuttamalla korkoa ja muita ehtoja (esimerkiksi lainan pituutta) keskuspankki voi lisätä tai vähentää keskuspankkirahan määrää, vaikuttamalla siihen kuinka paljon lainaa pankit haluavat ottaa.

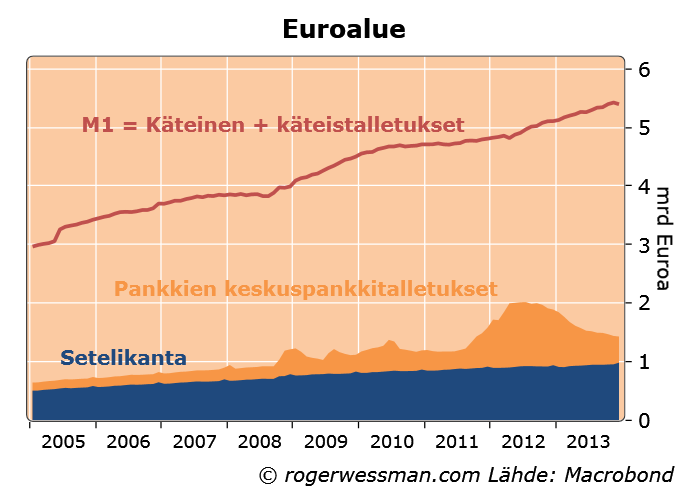

Mahdollisesti endogeenisuudella tarkoitetaan, että keskuspankkirahan ja kokonaisrahanmäärän suhde ei ole vakio. Jos keskuspankki kasvattaa keskuspankkirahan määrää 10 prosentilla se ei tarkoita, että kokonaisrahan määrä kasvaisi 10 prosentilla. Tämä on totta, mikä näkyy hyvin alla olevasta kuviosta, eikä tietääkseni kukaan ekonomisti ole tästäkään toista mieltä.

Rajumpi väite olisi, että keskuspankin toimet eivät ollenkaan vaikuta kokonaisrahan määrää. Tätä tuskin kukaan vakavasti väittäisi.

Lopuksi voidaan tarkastella rahan määrä ja keskuspankin päätöksiä endogeenisina tekijöinä, jotka selittyvät talouden kehityksellä. Talouskehitys määrää minkälaista rahapolitiikkaa keskuspankin täytyy noudattaa, jos se haluaa saavuttaa inflaatiotavoitteensa. Silloin rahan määrän kasvua itse asiassa viime kädessä määrää kuinka suuren osan tuloistaan kotitaloudet ja yritykset haluavat säästää talletusten muodossa. Korkotaso määräytyy silloin sillä reaalikorolla, jolla saadaan säästäminen ja investoinnit tasapainoon toivotulla inflaatiovauhdilla.

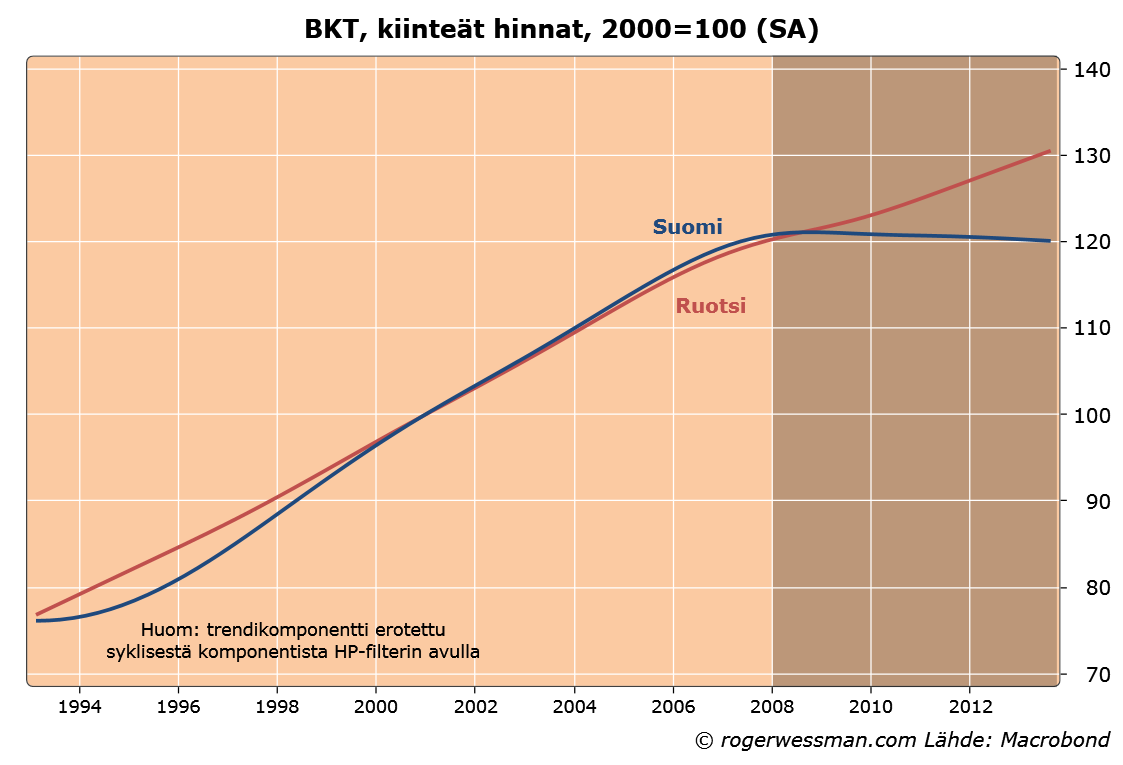

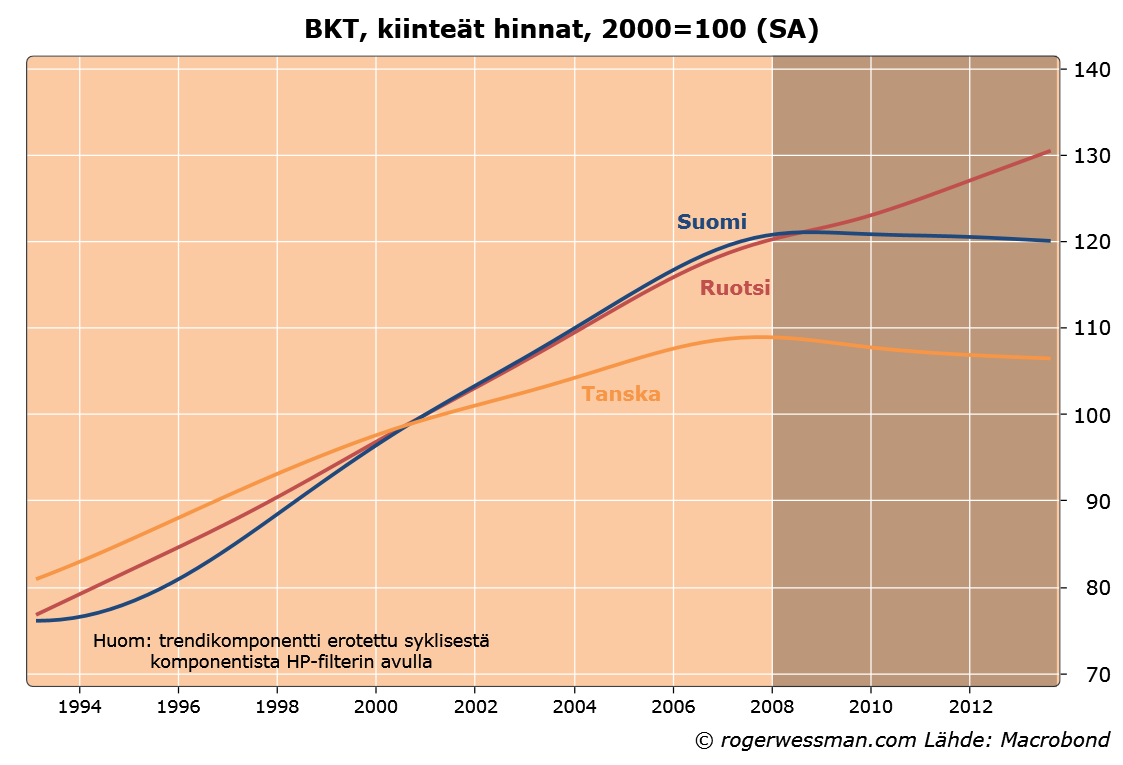

Vertailuja Suomen ja Ruotsin välillä voisi tehdä loputtomiin eri näkökulmista. Inspiraatio tähän kirjoitukseen tuli yliopistolta, jossa makrotalousteorian kurssilla esiteltiin Hodrick-Prescott -filterin käyttöä Suomen ja Ruotsin BKT-datalla (eli poistettiin lyhytaikainen suhdannnevaihtelu trendin ympäriltä). Lopputulos oli verrattain lohduton Suomen kannalta. Siinä missä Ruotsi jatkaa kasvuaan kutakuinkin trendillä, on Suomen talouden trendi tehokkaasti latistunut.

Selityksiä eriytymiseen löytynee yhtä monta kuin on selittäjää. Jos kuitenkin lähtee ihan yksinkertaisista lähtökohdista liikenteeseen ja lähtee työstämään kehitystä taaksepäin hajottamalla BKT-luvut pääkomponentteihinsa voi saada jonkinlaisen kuvan siitä, mistä päin eriytyminen on saanut alkunsa.

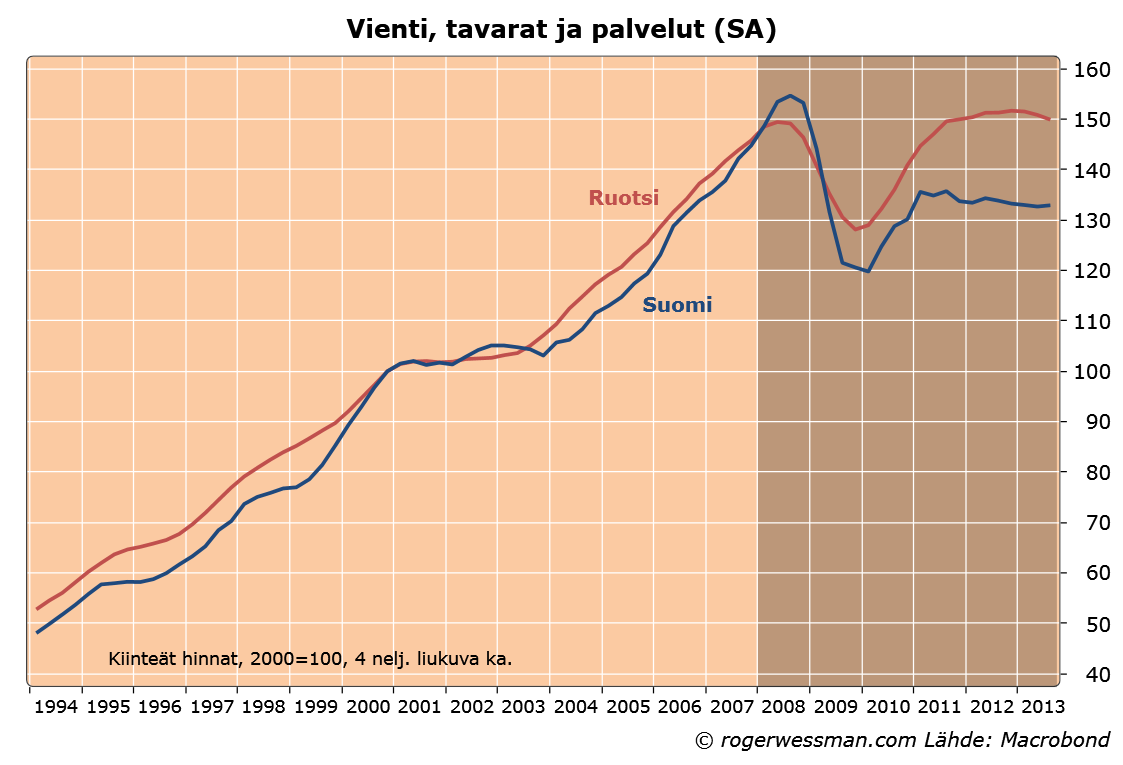

Ruotsi vie voiton viennissä, jonka kehityksessä yhdistyvät niin vientikumppaneiden talouskehitys, valuuttakurssivaikutukset kuin muut ulkoiseen kilpailukykyyn vaikuttavat tekijä. Ruotsissa vienti on kokonaisuudessaan samalla tasolla nyt kuin vuoden 2007 lopulla, kun etenkin palveluvienti on kehittynyt myönteisesti. Suomessa suurimmaksi ongelmaksi on muodostunut tavaraviennin heikkous, jota painanee mm. Nokian hiipuminen ja investointitavaroiden heikko kysyntä.

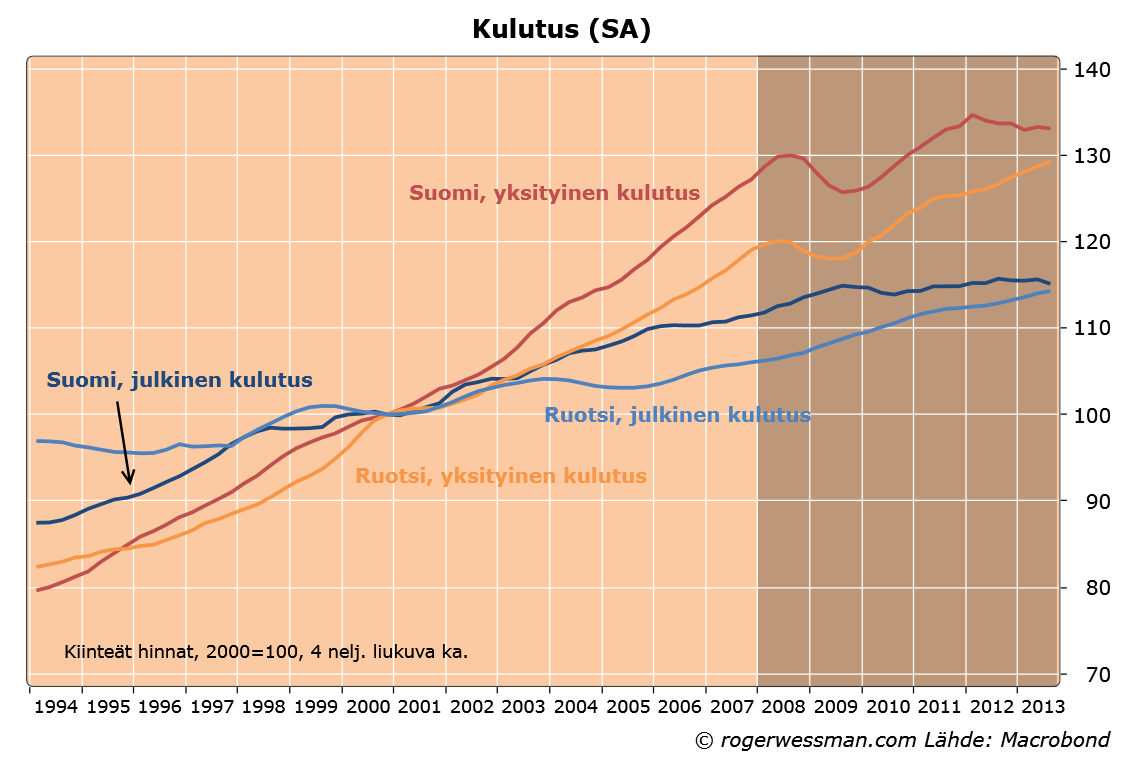

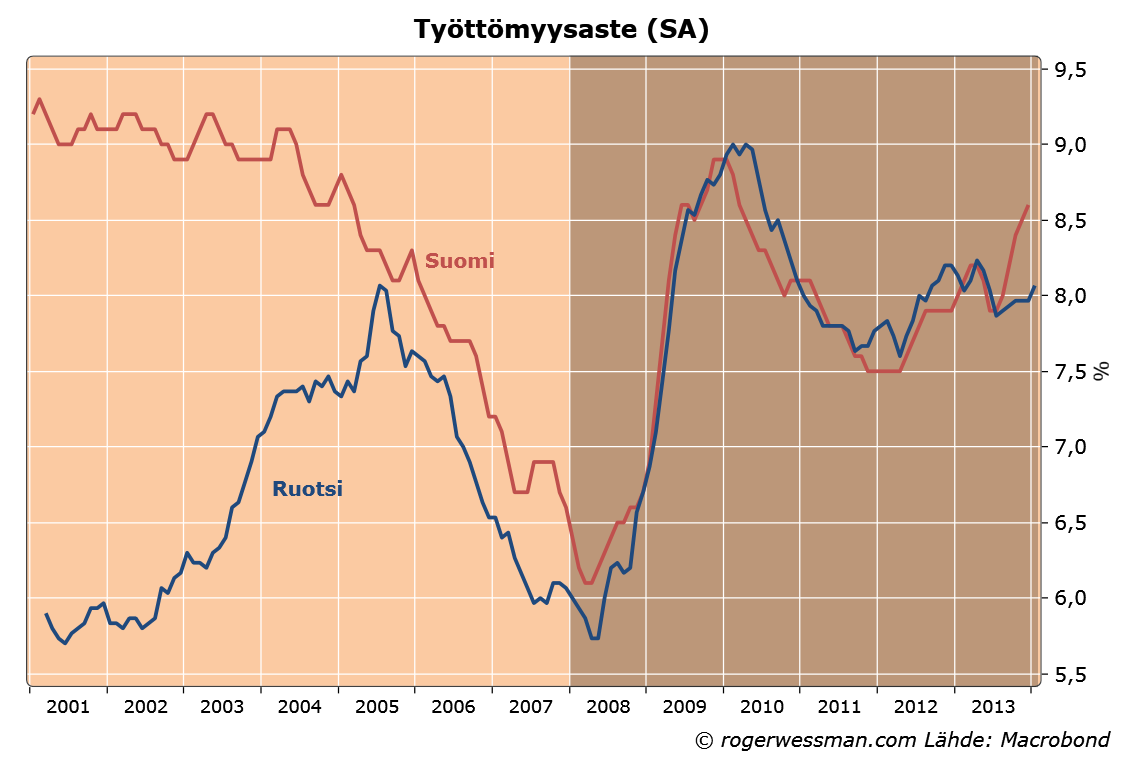

Kulutuksen kehitys on ollut tasaisempaa, vaikka viimeinen reilu vuosi onkin ollut rohkaisevampi Ruotsissa kuin Suomessa. Kulutuksen samankaltainen trendi selittynee esimerkiksi työttömyysasteen sekä luottamuslukujen samansuuntaisella kehityksellä.

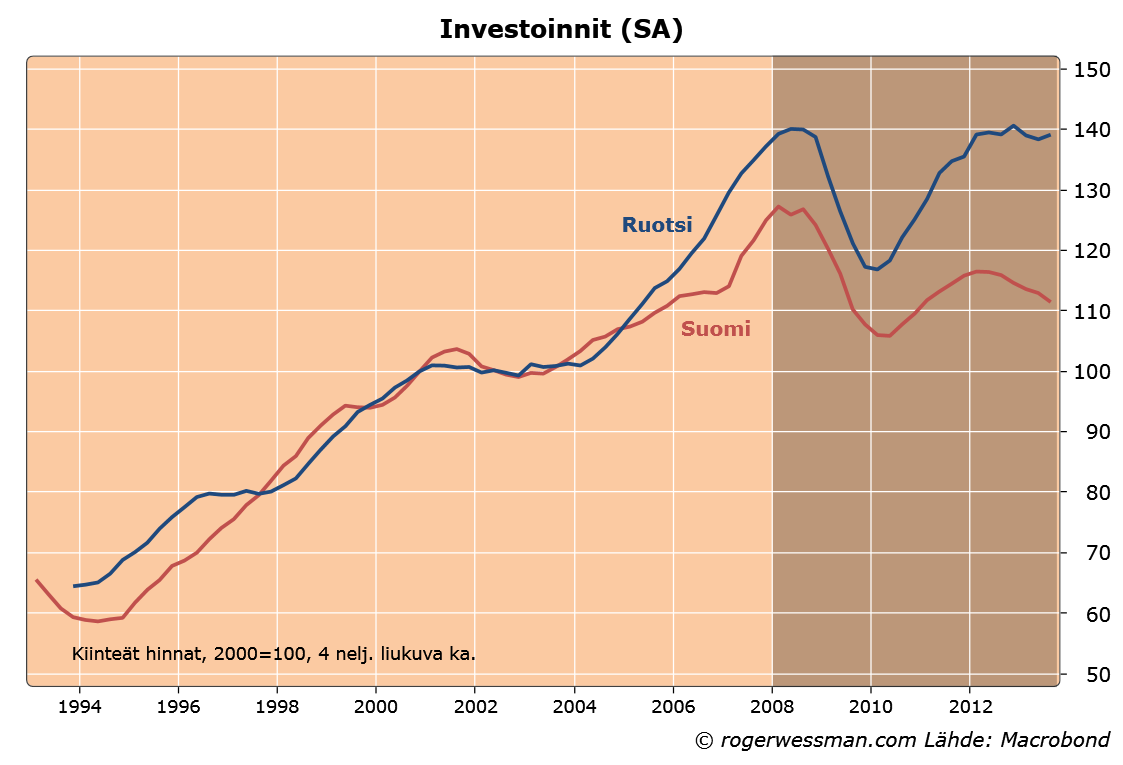

Investoinnit sen sijaan ovat yksi merkittävimmistä Suomen ja Ruotsin talouskehitystä eriyttäneistä tekijöistä. Suomessa investointien kehitys verrattuna vuoden 2008 alkuun on ollut heikkoa, kun taas Ruotsissa taantuman aikaisesta kuopasta on palauduttu hienosti takaisin lähtötasolle. Investointeja rajoittaa Suomessa rakennussektorin epävarmuuden lisäksi heikohko kysyntä niin kotimaassa kuin ulkomailla – merkittävää tarvetta uusiin investointeihin ei ole, ennen kuin kysyntänäkymät paranevat.

Syyt Suomen talouden latteammalle kehitykselle ovat siten moninaiset – heikkous investoinneissa, mutta myös viennissä ja kulutuksessa ovat verottaneet Suomen taloutta Ruotsia enemmän. Suomen talouden kasvu lieneekin hitaampaa kuin Ruotsin tänä vuonna.

Emme kuitenkaan ole keikkuvassa veneessä yksin: Tanskan trendi on Suomen tavoin heikko.

Keskuspankkiirin elämä ei aina ole helppoa. Juuri, kun korot on saanut ankkuroitua matalalle täsmällisen kommunikaation avulla, yllättävät työttömyysluvut nopealla laskullaan, ja pitää olla vakuuttelemassa, etteivät korot vielä ole nousemassa minnekään. Tämä on yksinkertaistettuna tilanne, josta niin Englannin keskuspankki kuin USA:n keskuspankki Fed ovat itsensä löytäneet. Onko keskuspankkien harjoittama ns. ”forward guidance” -politiikka huono idea?

Vain puolisen vuotta sitten Englannin keskuspankki vakuutteli, että harkitsisi rahapolitiikan suuntaa uudelleen vasta, kun työttömyysaste laskee 7 prosenttiin. Keskuspankin ennusteiden mukaan tavoite piti saavuttaa vuonna 2015, joten rahapolitiikan kiristymisellä ei ollut tarkoitus spekuloida pitkään aikaan. Tilastot kertoivat kuitenkin työttömyysasteen laskeneen 7.1 prosenttiin jo syksyllä, joten loppukesästä annetut ohjenuorat näyttävät uhkaavasti vanhentuneilta.

Samalla tavalla on käymässä myös Yhdysvalloissa, jossa Fed asetti reilu vuosi sitten inflaatiotavoitteen lisäksi 6.5 prosentin rajapyykin työttömyysasteelle, jonka saavuttamisen jälkeen alkaisi keskustelu rahapolitiikan kiristämisestä. Tämän oli tarkoitus tapahtua vuonna 2015. Työttömyysasteen lasku on kuitenkin USA:ssakin yllättänyt nopeudellaan (6.6 % tammikuussa).

Kumpikaan keskuspankki ei kuitenkaan halua edes harkita rahapolitiikan kunnollista kiristämistä vielä – talouden elpyminen ei ole riittävän vakaalla uralla, ja työttömyysasteen laskun taustalla on nähty esimerkiksi työvoiman supistumista, osa-aikatyöllisyyden kasvua ja heikkoa tuottavuuden kasvua. Tämä on asettanut keskuspankit epämiellyttävään asemaan – miten kiemurrella eroon asetetusta tavoitteesta nakertamatta omaa uskottavuuttaan?

Forward guidancen avulla haluttiin poistaa epävarmuutta korkojen tasosta ja näin vahvistaa luottamusta talouden hyvään elpymiseen, sekä ankkuroida korot matalalle tasolle ilman uusia varsinaisia rahapoliittisia toimenpiteitä, kunnes talous on riittävän vahva kestämään korkojen nousun. Periaatteessa se oli aiempaa voimakkaampi lupaus pitää korot matalalla pitkään (EKP lupaa edelleen pitää korot nykyisellä tai matalalmmalla tasolla ”for an extended period of time” ilman tarkempia tavoitteita). Strategia näyttää ainakin toimineen siinä mielessä, että korot pysyivät matalalla vaikka talous piristyi, eikä ensimmäistä koronnostoa odoteta briteissä ennen vuotta 2015.

Englannin keskuspankki haki rohkeaa ratkaisua ongelmaan viime viikolla, kun keskuspankin puheenjohtaja Carney linjasi kokonaan uuden forward guidance -paketin. Pähkinänkuoressa keskuspankki julkaisi laajemman skaalan seurattavia indikaattoreita (keskuspankki julkaisi peräti kahdeksantoista uuden indikaattorin ennusteet) unohtaen tarkat prosentit ja tasot, joiden kohdalla rahapolitiikan suuntaa harkittaisiin uudelleen. Päähuomio siirtyi työttömyydestä talouden vapaaseen kapasiteettiin, joka on vaikeammin arvioitava mittari.

Vaikka tämä tekee keskuspankin viestistä epätarkemman – mitään selkeää signaalia rahapolitiikan kiristämiskeskustelun aloittamiselle ei enää ole – on se uskottavuuden kannalta Carneylle paras strategia ja jättää keskuspankille hieman aiempaa enemmän pelivaraa (ja ennusteille enemmän virhemarginaalia). Siirtymä työttömyysastesignaalista laajempaan skaalaan indikaattoreita on lopulta vain kosmeettinen – tavoite toistaiseksi matalla pysyvistä koroista on edelleen sama.

USA:ssa keskuspankki on vuorostaan korjannut viestiään vakuuttelemalla pitävänsä korot matalla pitkään senkin jälkeen, kun 6.5 prosentin taso työttömyydessä on saavutettu. Uusi puheenjohtaja Yellen on viitannut myös muiden indikaattoreiden seuraamiseen, mutta ilman samaa tavoitteellisuutta ja määrätietoisuutta kuin Carney. On mielenkiintoista seurata, mikäli viesti tarkentuu Englannin keskuspankin jalanjäljissä tulevina kuukausina, kun Yellen pääsee vauhtiin uudessa työssään, vai luotetaanko Fedissä Englannin keskuspankkia epätarkempaan kommunikaatioon.

Vaikka rahapolitiikan suuntaviivoja jouduttiin korjaamaan odotettua paljon nopeammin Atlantin molemmin puolin, kertoi tuorein hienosäätö Englannin keskuspankin rahapolitiikassa taas pyrkimyksestä selkeään ja tavoitteelliseen kommunikaatioon. Odotusten hallitseminen ja selkeiden tavoitteiden asettaminen vaikuttaa edelleen järkevältä strategialta nykytilanteessa, kun korot ovat nollassa ja arvopapereiden osto-ohjelmat olemassa, mutta korkojen nousu vaarantaisi talouden hataran toipumisen. Carneyn on nyt vain syytä toivoa, että keskuspankin ennusteet osuvat ensimmäistä yritystä paremmin nappiin. Kovinkaan montaa korjausta ei keskuspankin uskottavuus välttämättä kestä.

Kävelen Singaporen yleellistä kauppakatua pitkin silmiin pistää tutut brändit jotka dominoivat katukuvaa. Louis Vutton, Gucci, Cartier, Prada, Zara.

Tämä ei ihan heti tue sitä kuva, että vanha manner on mennyttä kun Aasia valtaa maailman. Eikä yksikään näistä brändeistä ole saksalainen.

Toki Singapore on länsimaalaisin Aasian maa ja tämä on kaupungin länsimaalaisimpia katuja. Harva asukas käy näissä kaupoissa shoppailemassa.

Sakalaisten puute on myös muistutus siitä, että kaikki talouden aktiviteetti ei näy katukuvassa.

Silti, kun Aasialaisten kulutus on nousussa, tämä havainto on muistutus siitä millainen potentiaali tämä on Euoopalle. Eikä suinkaan vain Saksalle.

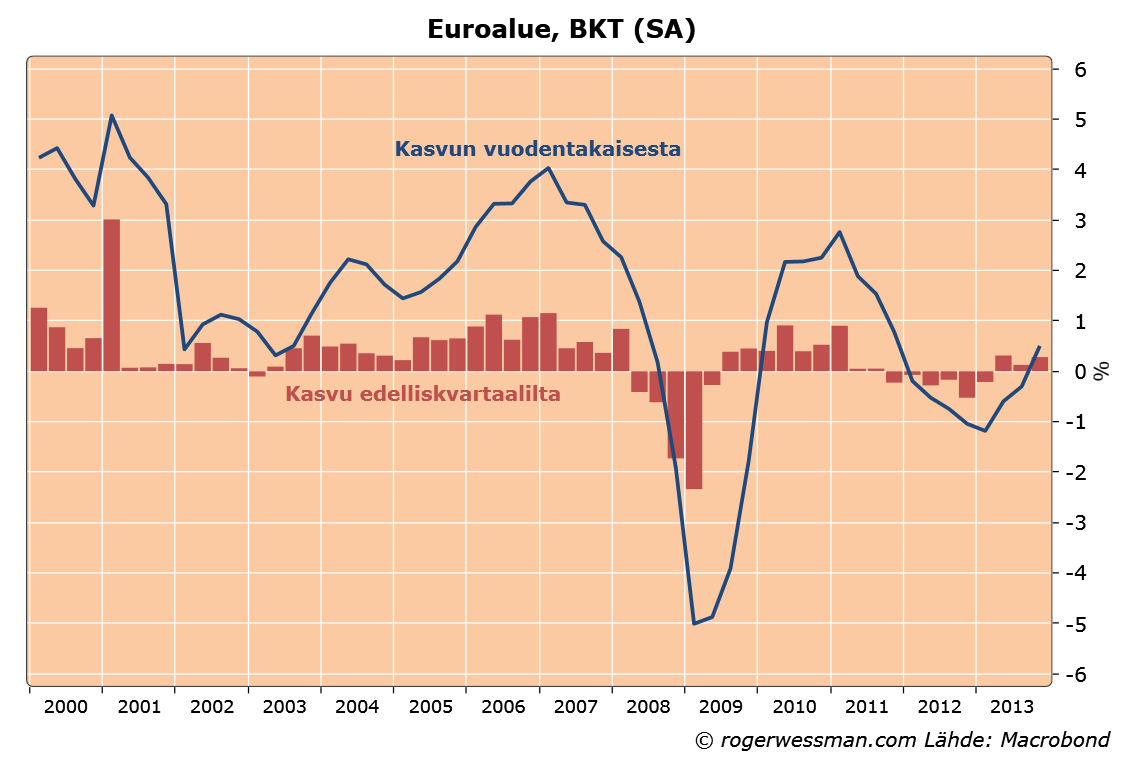

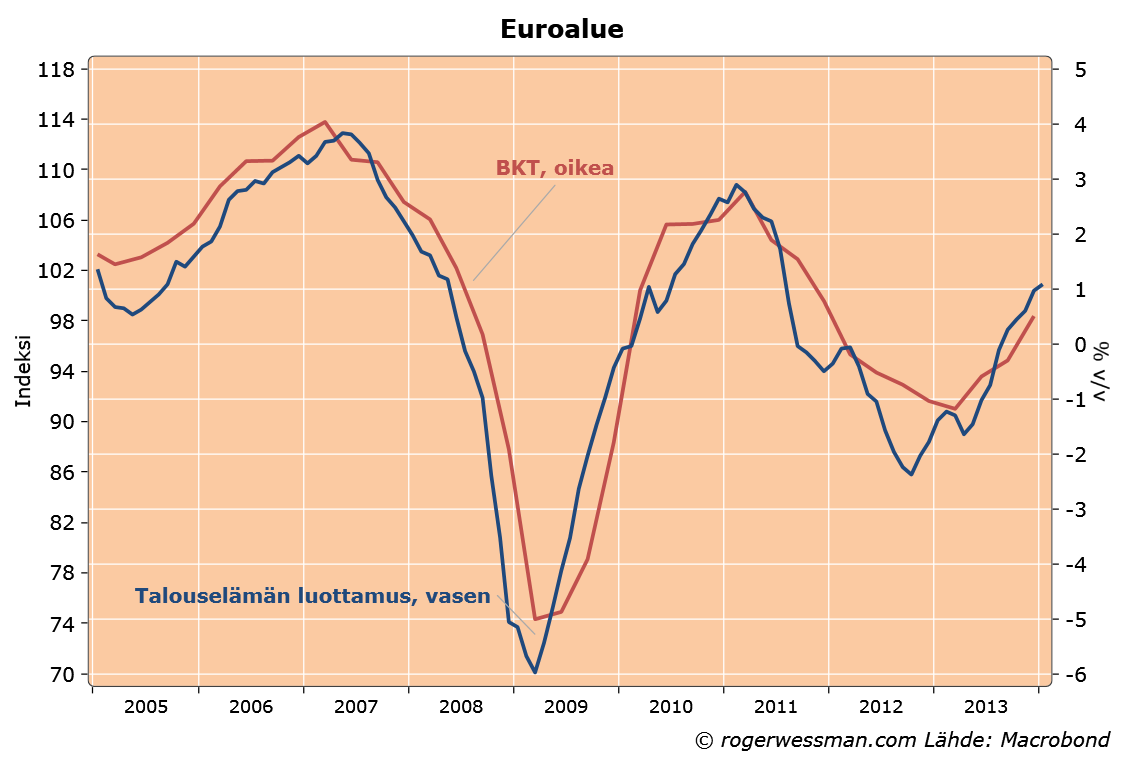

Neljännen neljänneksen BKT-luvut kertoivat odotetusti euroalueen talouden olevan keskimäärin rauhallisella nousutrendillä: 0.3% edelliskvartaalilta ja 1.5% vuodentakaisesta. Sekä Saksan (0.4% n/n) että Ranskan (0.3% n/n) luvut lunastivat odotukset vahvistaen euroalueen suurimpien talouksien kohtalaisen kasvutrendin.

Roger argumentoi vuoden alussa talouselämän luottamuslukujen pystyvän BKT-lukuja aiemmin antamaan verrattain luotettavan kuvan euroalueen tämänhetkisestä taloustilanteesta. Jos tarkastellaan päivitettyä kuvaa, nähdään selvästi, että tämä piti paikkansa myös vuoden lopulla: euroalueen BKT nousi kutakuinkin luottamusindikaattorin ennakoimalla tavalla.

Talouselämän luottamuslukujen seuraaminen kannattaa siten tulevinakin kuukausina, sillä BKT-luvut ovat valitettavan laahaava indikaattori.

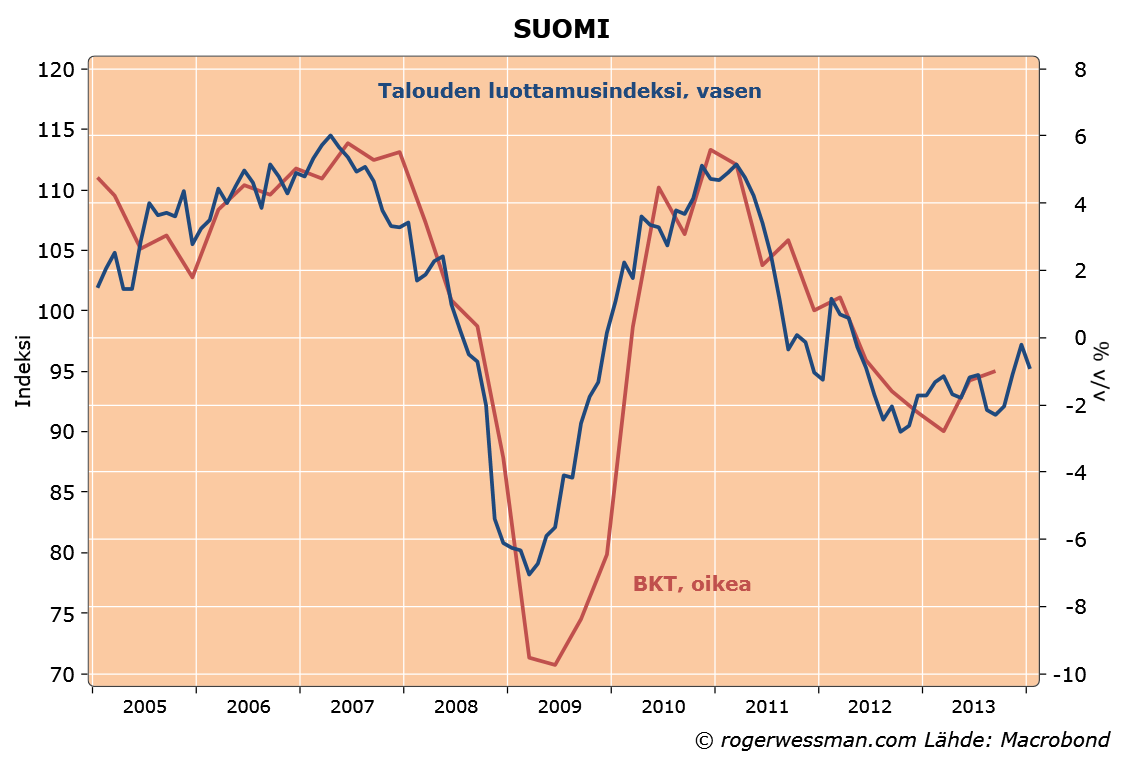

Suomen vastaavassa kuvassa on enemmän satunnaisvaihtelua eikä nousutrendikään vielä ole yhtä selvä kuin euroalueella. Syytä epätoivoon ei kuitenkaan luottamuslukujenkaan perusteella ole, sillä ne viittaavat pienempään pudotukseen, kuin mitä aamun pikaennakko uhkailee. Euroalueen toipuminen lupailee sitä paitsi parempia aikoja myös Suomelle, joka seuraa euroalueen kehitystä kuin hai laivaa.

Kirjoitin tiistaina siitä, että kilpailukyky näyttää olevan kunnossa jos samalla taloudessa saavutetaan sekä ulkoinen että sisäinen tasapaino (vaihtotase nollassa ja täystyöllisyys).

Alla olevassa kuvassa näkyy Suomen kehitys viimeiset kaksikymmentä vuotta. Punainen piste on suurin piirtein tavoitetila, jossa vaihtotase on tasapainossa ja täystyöllisyys vallitsee. Kilpailukyvyn paraneminen näkyy liikkeenä kohti vasenta ylänurkka, vasemmalle ja/tai ylöspäin. Heikkeneminen liikkeenä oikealle ja/tai alaspäin.

90 luvun alussa meillä oli suuri vaihtotasealijäämä, eli kilpailukykyongelma. Täystyöllisyys vallitsi, mutta sitä ylläpidettiin ulkomaisen velanoton turvin.

Vaihtotasealijäämä korjaantui kun Suomi ajautui lamaan ja kotimainen kysyntä romahti. Kilpailukykyongelma näkyi siten 1993 valtavana työttömyytenä.

Markan heikkeneminen ja Nokian menestys auttoivat korjaamaan kipailukykyongelmaa. Seuraavan 10 vuoden aikana vaihtotaseylijäämä kasvoi samalla kuin työttömyys laski.

Vuonna 2002 vaihtotase kääntyi laskuun. En näe tätä merkkinä kilpailukykyongelmasta, koska samalla työttömyyskin laski. Vaihtotaseylijäämän heikkeneminen heijasti siten ensi sijassa sitä, että laman jälkeinen turhan korkea kotimainen säästäminen supistui. Seuraavat viisi vuotta liikuttiin itse asiassa melko suoraan kohti tavoitepistettä.

Vuonna 2007 oli jo merkkejä työvoimapulasta. Vaikutti siltä, että oltiin saavuttamassa täystyöllisyys tilanteessa jossa vaihtotase oli reippaasti ylijäämäinen. Kansainvälisen taantuman partaalla meillä oli taloudessa puskuria; kilpailukyky oli turhankin hyvä.

Vuoden 2007 jälkeen kehitys kääntyi huonompaan suuntaan mm. Nokian ongelmien ja kansainvälisen talouden kriisien myötä. Vaihtotase putosi alijäämäiseksi ja työttömyys kasvoi. Puskuri oli syöty.

Vuodesta 2011 vaihtotasealijäämä on jälleen pienentynyt. Tätä ei voi nähdä todisteena kilpailukyvyn paranemisesta koska samalla työttömyys on kasvanut.

Kiinnostava kysymys on tietysti mihin ollaan seuraavaksi liikkumassa. Tämän tarinan opetus on, että ei ole mitään erityistä syytä olettaa heikkenemistä historiallisen kehityksen luonnollisena jatkeena. Mitään jatkuvaa murenemista Suomen talouden tasapainossa ei olla nähty. Heikkeneminen keskittyy lyhyen ajanjaksoon, jolloin useat yksittäiset tekijät samalla koettelivat Suomea.

Aamulla julkaistu pikaennakko Suomen BKT:sta ei ainakaan piristänyt päivää: lukujen mukaan Suomen talous otti uuden askeleen taantumaan (-0.8% edelliseltä neljännekseltä). Liikaa ei kuitenkaan alustavista luvuista kannata huolestua: katseet kääntyvät jo maaliskuun alkuun, jolloin BKT:n toinen – ja huomattavasti tarkempi – julkaisu on luvassa.

Pikaennakko perustuu tilastokeskuksen tuotannon suhdannekuvaajaan, joka on yleensä vain karkea arvio lopullisista kasvuluvuista. Luvut tarkentuvat vielä, kun talouden muut alat otetaan paremmin huomioon. Esimerkiksi ulkomaankauppa antaa tuotantoa vähemmän lohduttoman kuvan Suomen taloudesta, joten on todennäköistä, että maaliskuussa nähdään korjaus parempaan. On kuitenkin selvää, ettei Suomen talous ihan vielä ole ponnahtamassa uuteen nousuun.

Lähde: Tilastokeskus

Lähde: Tilastokeskus

Parin loistavan kasvuvuoden jälkeen Viron talouskasvu on hiipunut. Tuoreet neljännen neljänneksen luvut kertoivat paikoillaan junnaavasta taloudesta: 0.1 prosentin supistuminen edelliskvartaalilta (kausi- ja työpäiväkorjatuissa luvuissa) ja nollakasvua vuodentakaisesta. Koko vuoden 2013 osalta BKT-kasvu jäänee alle prosenttiin.

Painavimpia tekijöitä Viron hiipuvan kasvun taustalla ovat olleet heikko kehitys logistiikkasektorilla sekä rakentamisessa, mutta loppuvuodesta esiin on noussut myös heikko veto viennissä. Taantumaa seuranneen ponkaisun jälkeen vuoden 2012 kehitys viennissä oli edelleen rohkaisevaa, mutta vuoden 2013 aikana ilmeni ongelmia, jotka näkyvät nyt parin prosentin supistumisena viennin arvossa. Suoraviivaisin selitys viennin hiipumiselle on edelleen varsin heiveröinen globaali taloustilanne, joka heijastuu myös Viron tärkeimpien kauppakumppaneiden – Suomen, Ruotsin ja Venäjän – vedossa.

Viime vuoden aikana Viron vienti heikkeni erityisesti Venäjälle ja Yhdysvaltoihin, mikä välittömästi kääntää syyttävän katseen vahvana pysyneen euron suuntaan. Etenkin Venäjän tapauksessa lienee kuitenkin myös syytä kohdistaa katse maan talouden yleiseen hidastumiseen. Talouskasvu hiipui reiluun prosenttiin viime vuonna, kun pidempään ongelmien kanssa painineiden investointien lisäksi kotimainen kysyntä menetti vauhtia.

Sen sijaan Viron vienti euroalueelle oli kasvussa –kelpo suoritus ottaen huomioon euroaluetta piinaavat ongelmat. Yksi tärkeimmistä kannattelijoista eurokerhossa on ollut Suomi, jonka kauppa Viron kanssa kehittyi myönteisesti viime vuonna suomalaisen tuontikysynnän suvantovaiheesta huolimatta.

Kotimaisen talouden toipuminen ja siitä seurannut palkkojen nousu herättelee henkiin huolia vientiteollisuuden kilpailukyvyn heikentymisestä Virossa. OECD:n mukaan yksikkötyökustannukset kasvoivat kvartaalitasolla keskimäärin noin 2 % vuoden 2013 kolmen ensimmäisen neljänneksen aikana, verrattuna esimerkiksi noin 0.4 prosentin kasvuun Suomessa (saman tilaston mukaan).

Toisaalta työmarkkinoiden tilanne paranee koko ajan: työttömyysaste vajosi viime vuoden kolmannella neljänneksellä 8 prosenttiin – huima lasku vuonna 2010 nähdystä lähes 20 prosentin piikistä. Vaihtotaseen maltillinen, parin prosentin luokkaa oleva, alijäämä suhteessa BKT:hen ei myöskään herätä suurempia huolia epätasapainoista taloudessa. Työmarkkinoilla on edelleen runsaasti tilaa vahvistua, mutta kotimaisen kysynnän voimistumista tasapainottanee tänä vuonna vientikysynnän piristyminen, joten merkittävää heikkenemistä vaihtotaseessa tuskin nähdään.

Vuodenvaihteessa on yleensä tapana povata parempaa alkavaa vuotta, eikä 2014 eroa tässä mielessä aiemmista vuosista: niin USA:n, euroalueen kuin Ison-Britanniankin taloudet näyttävät – jos katastrofeilta vältytään – pääsevän vakaammalle kasvutrendille vuoden aikana.

Ja onhan vuodella kaikki potentiaali kehittyä hyväksi Viron kannalta – kotimainen kysyntä on kohtalaisen hyvässä vauhdissa ja naapurimaiden Latvian ja Liettuan talouksilla menee edelleen verrattain hyvin, joten kunhan kansainvälinen kysyntä ja etenkin Euroopan taloustilanne piristyy odotetusti vuoden mittaan, vauhdittunee myös Viron kasvu selvästi loppuvuoden latteasta kehityksestä.

Rogerin viettäessä talvilomaa pääsette tutustumaan ajatuksiini ja kirjoitelmiini tämän blogin kautta.

Niin kuin Roger jo alla mainitsikin, työskentelin viitisen vuotta ekonomistina Rogerin kollegana Nordeassa, jolloin päämielenkiintoni oli kehittyvissä talouksissa. Kokemusta tuli erityisesti Baltian ja Venäjän talouksista, mutta mukaan mahtui myös mm. Kiinaa, Intiaa, Turkkia ja Unkaria – ja tietenkin runsaasti pohdintaa Suomen ja euroalueen ympärillä.

Otin uuden askeleen urallani viime syksynä, kun siirryin taloustieteen jatko-opiskelijaksi. On ollut mielenkiintoista sukeltaa akateemiseen maailmaan muutaman työelämässä vietetyn vuoden jälkeen – eteen on tullut niin uusia oivalluksia kuin uusia kysymyksiäkin.

Seuraavat kaksi viikkoa vietänkin nyt vuoroin luennoilla, vuoroin blogin parissa. En aio yrittää matkia Rogerin tyyliä tai sisältöä, vaan puhua itseäni kiinnostavista ilmiöistä ja asioista omalla äänelläni. Palautetta saa mielellään antaa ja kysymyksiä esittää – en pysty seuraamaan keskustelua täysipäiväisesti, mutta pyrin vastaamaan kunhan opinnoiltani ehdin!

Toivottavasti tämä on rikastuttava kokemus myös teille lukijoille!

Olen seuraavat pari viikkoa matkoilla Singaporessa ja Malesiassa. Matkan aikana tuskin ehdin kirjoittaa tai kommentoida tässä blogissa. Minulla on pari melkein valmista kirjoitusta, jota ehkä ehdin viimeistellä julkaistavaksi matkani aikana.

Tulette kuitenkin löytämään blogista matkani aikana joka tapauksessa uutta luettavaa. Olen sopinut entisen kollegani Annika Lindbladin kanssa, että hän kirjoittaa blogiin matkani aikana.

Annika oli Nordeassa etenkin kehittyviä markkinoita seuraava ekonomisti. Hän on ollut vastuussa mm. Baltian maiden ja Venäjän seurannasta. Hänellä on kuitenkin varsin laaja yleistietämys maailmantalouden ja Suomen talouden kehityksestä. Jonkun aikaa hän oli vastuussa Nordea Marketsin aamukommentista.

Olen siten luottavainen siihen, että blogin lukijat saavat poissa ollessani päteviä ja monipuolisia kommentteja maailman menosta.