Voidaanko päätellä, että lääkitys on tehoton jos kovaa lääkitystä saanut potilas on yhä normaalia heikommassa kunnossa?

Todistaako vaisu talouskehitys keskuspankkien rajuista tukitoimista huolimatta, että elvytystoimet eivät tehoa?

Toinen tapa tarkastella lääkityksen vaikutusta on katsoa voiko potilas paremmin sen jälkeen kun lääkitystä on tehostettu, ja huonommin sen jälkeen kun lääkitystä on vähennetty.

Tällä tarkastelutavalla EKP:n toimilla näyttää viime vuosina olleen jotain vaikutusta,

Tosin kuten kaikki homeopaatit ja muut puoskarit tietävät, jos tauti paranee itsestään ja lääkitystä annetaan kun potilas on sairas, toimimattomankin lääkkeen antamista seuraa yleensä tilanteen paraneminen.

Kliiniset sokkotestit eivät rahapolitiikan tutkimisessa onnistu, joten täyttä varmuutta ei kovin helpolla saada.

Jotain todistusmateriaalia tässä:

EKP:n toimilla on vaikutusta talouskasvuun.

Finanssieliitti kiittää pääjohtaja Liikanen otsikoi Jan Hurri uusimman vuodatuksensa kevyemmän rahapolitiikan vaaroista. Keskuspankin toimet nostavat ensi sijassa arvopapereiden kursseja ja vaikutus talouteen on epävarma. Kieltämättä näin on, keskuspankin toimet vaikuttavat suoraan ja välittömästä arvopaperimarkkinoihin ja epäsuorasti ja pitkällä viiveellä talouteen.

Keskuspankin toimet eivät tosiaankaan vaikuta kaikkiin talouden toimijoihin samalla tavalla, joten on aiheellista miettiä ketkä hyötyvät.

Vastakkainasettelu finanssieliitti vastaan rahvas on kuitenkin harhaanjohtava yleistys.

Yleisesti rahapolitiikan höllentäminen hyödyttää lainanottajia säästäjien kustannuksella kuten kommentoin Hurrin teesiä jo viime vuonna Kuka hyötyy keskuspankin setelipainosta? Osakesijoittajat tai pankitkaan eivät välttämättä ole voittajia, jolleivat keskuspankin toimet vahvista talouskehitystä.

Velalliset voivat olla tavallisia kansalaisia, ja säästäjät voivat hyvin kuulua eliittiin.

Kuten kirjoitin viime viikolla kriisimaat hyötyvät eniten EKP:n toimista.

Velallisten joukossa lisäksi toiset hyötyvät toisia enemmän, riippuen siihen kenelle EKP antaa lainaa – ja millä korolla ne muuten saisivat lainaa. Pitkäaikainen halpa luotonanto pankeille hyödyttää tietysti eniten niitä pankkeja, jotka muuten maksaisivat rahoituksestaan korkeata korkoa.

Vakavarainen pankki, joka on pystynyt rahoittamaan lainanantoaan nollakorkoisilla talletuksilla, ei EKP:n toimista hyödy. Talletusten korko ei herkästi nollan alle laske, kun taas lainoista saatava korkotuotto heikkenee.

Viimeisen viikon aikana olen sattuneesta syystä pohtinut paljon EKP:n ja Fedin haasteita

Kommentoin EKP:n päätöstä tässä: EKP:lta merkittäviä joukkolainaostoja

Vaikka euroalueen taloudessa on paljon parantamisen varaa toiveikkuutta antaa, että merkittävä käänne parempaan on kuitenkin tapahtunut viimeisen vuoden aikana: Euroalueen toipuminen vielä urallaan Q2:lla.

Keskustelin myös EKP:n toimista Yle Vegassa (videonauhoite tässä).

Fedin haasteena taas on pikemmin Onko USA:n taloudella tilaa kasvaa? kun esimerkiksi Ostopäälliköt signaloivat että USA:n kasvu kiihtyy. Elokuun odotettu heikompi työllisyyden kasvu eivät dramaattisesti muuta kuvaa: USA:n työllisyysluvut yhä vankkoja.

Pohdin tänään MarketNozen sivuilla Mitä EKP voi vielä tehdä? talouskasvun piristämiseksi. Kun lyhyet riskittömät korot ovat käytännössä nollassa, keinovalikoimmassa on lähinnä pitkien ja riskipitoisten lainojen korkojen painaminen kohti nollaa. Lisäksi totean että Kriisimaat hyötyisivät eniten EKP:n toimista. Sain virikkeen kirjoittaa jälkimmäisen itsestäänselvyyden Talouselämän jutusta jonka mukaan Suomi olisi yksi suurimpia hyötyjiä.

Käsittelemättä jäi vielä mm mitä keskuspankki voi tehdä sitten kun myös pitkät korot ovat nollassa, ja se onko kaikkien korkojen painaminen nollaan järkevä ratkaisu.

Jos unohdetaan hetkeksi poliittiset ja juridiset rajoitteet keskuspankki voisi jatkaa elvytystoimia ostamalla muuta varallisuutta (osakkeita, kiinteistöjä) tai ostaa ulkomaista valuuttaa (eli tässä tapauksessa tehdä sijoituksia euroalueen ulkopuolelle).

Jollei keskuspankki halua varallisuusarvoja nostaa toinen tie on ns. helikopteri-raha. Mitä jos jokaiselle euroalueen kansalaisille annettaisiin joka kuukausi esimerkiksi 500 euroa kunnes inflaatio on saavuttanut kahden prosentin tavoitteen?

Kaikilla näillä toimilla vahvistetaan euroalueen taloutta ja nostetaan hintapaineita. Vaikka keskuspankki näillä toimilla saavuttaisi inflaatiotavoitteen ja saisi eurotalouden elpymään ne eivät ole ongelmattomia.

Ei ole paljoakaan järkeä siinä, että EKP rakentaisi koneiston, jolla jakaisi kuukausittain rahaa euroalueen kansalaisille. Bernankekin ehdottikin puheessaan joka antoi hänelle Helicopter-Ben nimen, että keskuspankki rahoittaisi veronalennukseen joka kasvattaisi kansalaisten ostovoimaa.

Helikopteri-raha on ääriesimerkki, mutta heti kun keskuspankki siirtyy perinteisistä toimista poikkeustoimiin se vääjäämättä alkaa tehdä päätöksiä jotka eivät kuulu kovin luontevasti keskuspankin toimivaltaan. Antamalla pitkäaikaisia luottoja pankeille ja ostamalla vakuudellisia joukkolainoja keskuspankki yhä enemmän ottaa luottoriskiä. Osakkeita tai kiinteistöjä ostamalla keskuspankki yhä selkeämmin tekisi valintoja jotka ohjaisivat talouden aktiviteettia johonkin tiettyyn suuntaan ja hyödyttäsi toisia kansalaisia muita enemmän.

Tällaiset valinnat kuuluvat luontevammin demokraattisesti valituille poliitikoille kuin keskuspankkiireille. Siten mitä rajummin nollakorkorajoite on vastassa sitä vahvempia perusteluja on sille, että finanssipolitiikkaakin käytetään elvyttämiseen.

Painamalla korkoja alaspäin EKP on antanut liikkumatilaa euroalueen hallituksille tukea talouskasvua. Alijäämät pienenevät automaattisesti kun korkojen laskun myötä korkomenot laskevat, joten budjettitasapainoa voidaan ylläpitää löysemmälläkin talouspolitiikalla.

EKP:lla on tietysti erityinen ongelma siinä, että euroalueella on monta valtiota. Ydinmaiden pitkienkin valtionlainojen korot ovat jo lähes nollassa joten valtionlainojen ostot hyödyttäisivät lähinnä kriisimaita.

Sinällään järkevä (mutta poliittisesti valitettavasti tuskin mahdollinen) vaihtoehto olisi suora setelirahoitus. EKP maksaisi omistajilleen (eli kansallisten keskuspankkien kautta valtioille) ylimääräisen osingon, jota valtiot voisivat käyttää rahoittamaan veronalennuksia tai julkisia menoja.

Hyöty ei menisi suhteettomasti kriisimaihin.

EKP määräisi osingon suuruuden sen mukaan mitä vaaditaan inflaatiotavoitteen saavuttamiseksi. Poliitikot päättäisivät miten rahaa kussakin maassa käytettäisiin: veronalennuksiin, menojen lisäämiseen tai velkojen takaisinmaksuun.

Tällä viikolla on saatu paljon uutisia euroalueen taloudesta. Rahan määrän kasvu ja luotonanto ovat hivenen piristyneet, kun taas talouselämän luottamus notkahti etenkin Italiassa ja Saksassa – eli niissä kahdessa suuressa euromaassa joille Venäjän tilanteella on suurin merkitystä. Kaikki nämä luvut lupaavat yhä vaisua kasvua euroalueelle. Euroalueen hidastuva inflaatio oli selkeästi hyvä uutinen. Inflaation hidastuminen johtui puhtaasti energiasta, eivätkä luvut siten anna mitään syytä kasvaviin huoleen deflaatiokierteestä.

Joka tapauksessa luvut antavat EKP:lle syytä vahvistaa toimiaan talouskasvun tukemiseksi. Euriboreilla on siksi yhä hiukan laskuvaraa vaikka ohjauskorkoihin tuskin enää EKP puuttuu.

Huomasin eilen, että Uuden Suomen nettisivuilla oli viime viikolla myös julkaistu minun kuukauden alussa kirjoittama artikkeli osakesäästäjien Viisas Raha lehteen: Euroalueen toipuminen on alkanut. Juttu ei tietysti heijasta viimeisimpiä talouslukuja, mutta sen perspektiivi ei olekaan lyhytaikaiset heilahtelut vaan euroalueen lähivuosien näkymät ensimmäisen kriisiä seuranneen kasvuvuoden jälkeen.

Suomessa synkkiä talousuutisia edelleen riittää. Työttömyys on todellisuudessa nousutrendissä, vaikka tilastokeskuksen työttömyysaste muuta väittääkin. Ns. Beveridgen käyrä, johon Draghikin viime puheessaan kiinnitti huomiota, vahvistaa Suomen työttömyyden suhdanneluonteisesti nousseen.

Kuluttajien luottamus putosi alimmillaan kahteen vuoteen. Tämä on kuitenkin todennäköisesti tilapäinen notkahdus. Tärkeämpi kulutusta jarruttava tekijä on heikko tulojen kasvu. Asuntojen hintojen heinäkuun notkahdus tuskin myöskään on mikään käänne, vaan loiva laskutrendi jatkuu.

Argumentoin tänään Arvopaperin ja MarketNozen sivuilla julkaistussa blogissa Ylireagointia markkinoilla ja talousennusteissa, että päätettyjen talouspakotteiden perusteella ei voi sanoa, että valtiovarainministeriön kesäkuun ennusteet olisivat liian optimistisia. On silti toki mahdollista, että ennusteet tulevat osoittautumaan liian optimistiseksi syystä tai toisesta. Talouden ennustaminen on enemmän taidetta kuin tiedettä.

Talouspakotteet ovat vain yksi niistä tekijöistä jotka vaikuttavat euroalueen ja Suomen talousnäkymiin. Talousennustajan haaste on, että kukaan ei pysty seuraamaan kaikkia niitä lukemattomia tekijöitä, jotka vaikuttavat talouden kehitykseen. Vaikka pakotteella on merkittävä vaikutus tiettyihin sektoreihin, BKT:n tasolla niiden vaikutus hukkuu yleiseen epävarmuuteen.

Miten siten taloutta voi edes yrittää ennustaa, jos kenelläkään ei ole kokonaiskuvaa taloudesta?

Yksi tapa on seurata tilastotietoja, jotka heijastavat kaikkia vaikutuksia. Tämä selittää, miksi erityisesti yritysten luottamuskyselyjä tiiviisti seurataan. Jokainen kyselyyn vastaava näkee omaan tilanteeseen merkittävästi vaikuttavat tekijät, ja siten kyselyt antavat kiteytetyn kokonaiskuvan, johon ei ennustajan (esimerkiksi talouspakotekeskustelun värittämät) mielialat vaikuta.

On tietysti myös mahdollista, että uutiset värittävät vastauksia kyselyissä. Luottamuskyselyihin on siksi syytä suhtautua varauksella silloin kun kyselyjä on edeltänyt dramaattinen uutinen.

Luottamuskyselyjen suurin ongelma on, että ne ennakoivat käänteitä enintään pari neljännestä eteenpäin. Esimerkiksi Suomen talouden luottamusindikaattorin perusteella voi korkeintaan päätellä, että talouden nollakasvu näyttää jatkuvan loppuvuonna. Ennusteiden epävarmuus huomioiden, tämä on linjassa valtiovarainministerin 0,2 prosentin kasvuennusteen kanssa.

Pidempien ennusteiden tekemiseksi ennustajan ei voi kun yrittää identifioida tärkeimmät talouskasvuun vaikuttavat tekijät, ja toivoa että kaikkien muiden asioiden yhteisvaikutus on mahdollisimman lähellä nollaa.

Tärkeintä on siis yrittää saada suuren kuvan suurin piirtein oikein. Yritys ottaa huomioon liian monta yksityiskohtaa ei välttämättä auta, vaan voi hämärtää kokonaiskuvan ja vähentää joustavuutta ottaa huomioon merkittäviä poikkeustekijöitä.

Jyväskylän yliopiston vuosittain järjestämässä talouden ennustajakilpailussa eniten voittoja (neljä) on ehkä osittain tästä syystä kerännyt entinen työnantajani Nordea – ei ennustelaitokset joilla on enemmän voimavaroja talouden yksityiskohtaiseen seurantaan. En toki tästä voi ottaa paljoakaan kunniaa, voittavien ennusteiden laatija oli OP-Pohjalan nykyinen pääekonomisti Reijo Heiskanen.

Tällä viikolla jälleen Markit julkaisi alustavia arvioita kuukauden ostopäälliköiden indekseistä. Euroalueen ostopäälliköt olivat yhä varovaisen optimistisia, eikä pienestä laskusta huolimatta indeksi tue pelkoja euroalueen putoamisesta uudelleen taantumaan. Aasian ostopäällikötkin ennakoivat maltillista kasvua sekä Kiinaan että Japaniin – vaikka elokuussa mentiin eri suuntiin.

Euroalueelta kesäkuun vientilukemat oli pieni valopilkku. Kommentissani Vienti, valuutta ja Venäjä osoitan, että viimeaikaista heikkoa viennin kasvua selittää paremmin euron vahvistuminen kun Ukrainan kriisi ja venäjän talousongelmat. Tämä on rohkaisevaa kun euro on heikentynyt.

Kirjoitin päivityksen Ruotsin kulutusvetoisesta kasvusta ja totesin, että Suomenkin talous on saanut Ruotsista vetoapua.

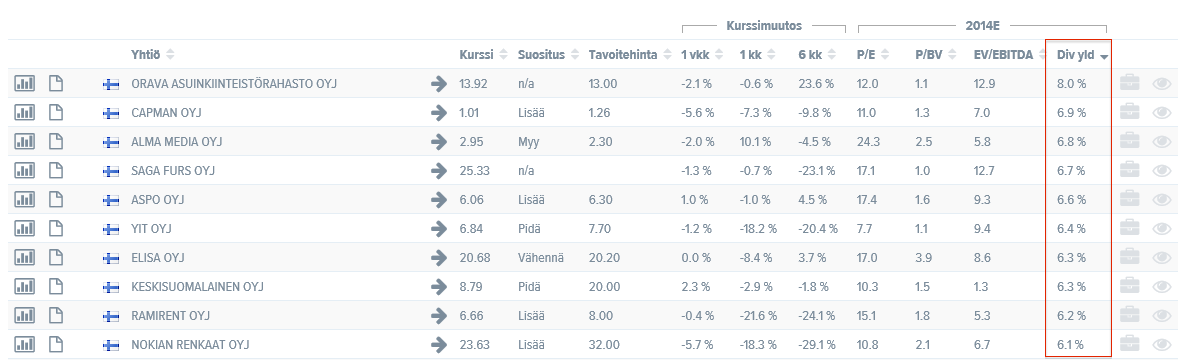

Pohdin tämän viikon Arvopaperiblogissani sitä onko osakkeiden tarjoama osinkotuotto houkutteleva suhteessa alhaisiin korkoihin, ja mitä pitää miettiä kun vertaa osinkotuottoa korkoon.

Se että alhaiset korot ajavat sijoittajia osakkeisiin herättää kysymyksen siitä vääristelevätkö alhaiset korot sijoituspäätöksiä. Sanoisin päinvastoin, rohkeampaa riskinottoa on juuri mitä talous tarvitsee. Tällä hetkellä ei ole mitään syytä kannustaa sijoittajia makuuttamaan säästöjä riskittömissä korkosijoituksissa. Halukkaita korkosijoittajia on aivan tarpeeksi.

Toki alhaisten korkojen johdosta ei kannata tehdä typeriä sijoituksia, van tarkkaan harkita sijoitusten tuottoa ja riskiä. Jos alhaiset korot saavat sijoittajia tekemään tyhmiä sijoituksia ne eivät siitä voi syyttää alhaisten korkojen antamaa väärää signaalia vaan ainoastaan omaa typeryyttään. Olen tätä aikaisemmin selittänyt jutussa Alhaiset korot ja virheinvestoinnit.

Juttu löytyy tavanomaiseen tapaan kuvineen MarketNozen sivuilla Osinkotuottoa korkojen sijaan?. Suomalaisten pörssiyhtiöiden ennustetut osingot löytyvät: Yritykset | MarketNoze.

Viime viikolla julkaistut taloustilastot jatkoivat suhteellisten synkkien uutisten sarjaa. Kuva heinäkuun heikkoudesta maailmalla vahvisti uutiset Kiinasta haparoivasta noususta, sekä USA:n vähittäiskaupan kasvussa ollut hengähdystauko. Kiinassa erityisesti tyrehtynyt luottojen kasvu herätti huomiota. Molemmissa maissa heinäkuun heikkous näyttää ainoastaan tilapäiseltä notkahdukselta, ja kasvu näyttää jatkavan vakaan.

Suomen BKT jatkoi nollakasvussa Q2 mikä ei tietysti ollut mikään suuri uutinen, mutta lukemat olivat kuitenkin synkemmät kuin mitä alustavat huhti-toukokuun tilastotiedot olivat antaneet syytä olettaa,

Euroalueen elpyminen takerteli Q2:lla, ja kasvu jäi yhteen desimaaliin pyöristettynä nollaan. Pettymys oli etenkin Saksan BKT:n supistuminen. Luvut antavat kuitenkin liian synkän kuvan todellisesta kasvutrendistä.

Erittäin synkkiä toisen neljänneksen BKT: lukuja saatiin Japanista, jossa arvonlisäveron korotus aiheutti jyrkän laskun. Japani näyttää alkuvuoden vuoristoradalta siirtyneen hitaampaan kasvuun.

Euroalueen poliitikot ovat syyttäneet luottoluokittajia eurokriisin lietsomisesta, ja kriisimaiden korkojen nostamisesta. Viime kuukausina Moody’s on parin otteeseen nostanut Portugalin luottoluokitusta, mikä on jälleen antanut tilaisuuden tarkistaa korkojen reaktiota luokituksen muutokseen.

Ainakin Moody’sin ja Portugalin kohdalla kuvio näyttää hyvin selkeältä. Luokituksen muutokset ovat merkittävällä viiveellä seuranneet korkoerojen kehitystä – ei laukaissut muutoksia.

Voit itse tarkastella luokituksen muutoksen ja Portugalin korkoeron yhteyttä jutusta: Luottoluokituksen olematon korkovaikutus , mistä myös löydät selityksen sille, miksi luokittajien vaikutus valtionlainojen korkoihin on pieni.