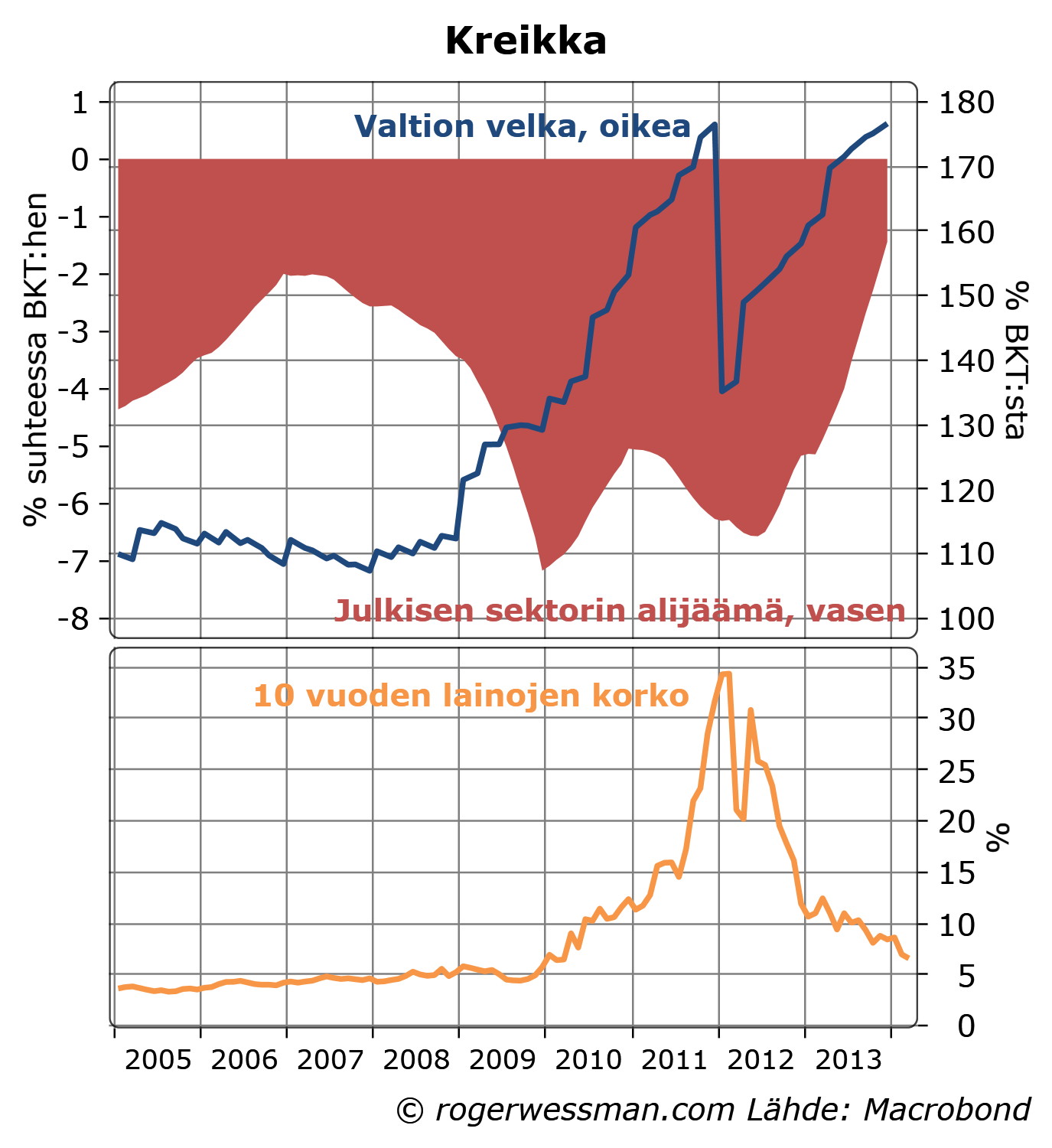

Kreikan murhenäytelmässä nähtiin viime viikolla jälleen yksi järjettömältä tuntuva käänne. Kreikan valtio onnistui laskemaan liikkeelle pitkäaikaisen valtionlainan ensimmäisen kerran neljään vuoteen, vaikka valtion velkaantumisaste nyt on korkeampi kuin ennen rajuja velkojen leikkauksia 2012. Onnistunut paluu markkinoille kertoo enemmän valtionlainamarkkinoiden logiikasta ja luottamuksesta eurojärjestelmän tukeen kun Kreikan talouden yllättävästä tervehtymisestä.

Sijoittajien valmius ostaa Kreikan valtionlainoja ei kieli niiden uskosta siihen, että maahan liittyvät riskit olisivat nyt ohi. Uusien viiden vuoden lainojen korkoero Saksaan oli lähes neljä ja puolia prosenttia. Karkeasti korkoero hinnoittelee yhdeksän prosentin vuotuista todennäköisyyttä uudelle 50 prosentin velkojen leikkaukselle. Tämä tarkoittaa lähes 40 prosentin todennäköissyyttä sille, että uusi velkojen leikkaus tapahtuu jo viiden vuoden sisällä. Kreikan valtionlainat voivat siten olla houkutteleva riskisijoitus, jos arvioi, että riski uusista leikkauksista on tätä pienempi.

Muutos markkinoiden tunnelmissa on kuitenkin dramaattinen. Kreikan velkojen leikkauksen jälkeen 2012 kymmenen vuoden lainojen tuotto oli 30 %, heijastaen täydellistä epäluottamusta.

Korkojen laskua on vaikea kuvailla loogisena reaktiona Kreikan julkisen talouden tilanteen yllättävään paranemiseen.

Velkaantumisaste on velkojen leikkauksen aiheuttaman notkahduksen jälkeen noussut uusiin huippulukemiin, kun talous on edelleen taantunut ja Kreikan valtio on ottanut velkaa pääomittaakseen velkojen leikkauksista kärsineitä Kreikkalaisia pankkeja ja eläkerahastoa.

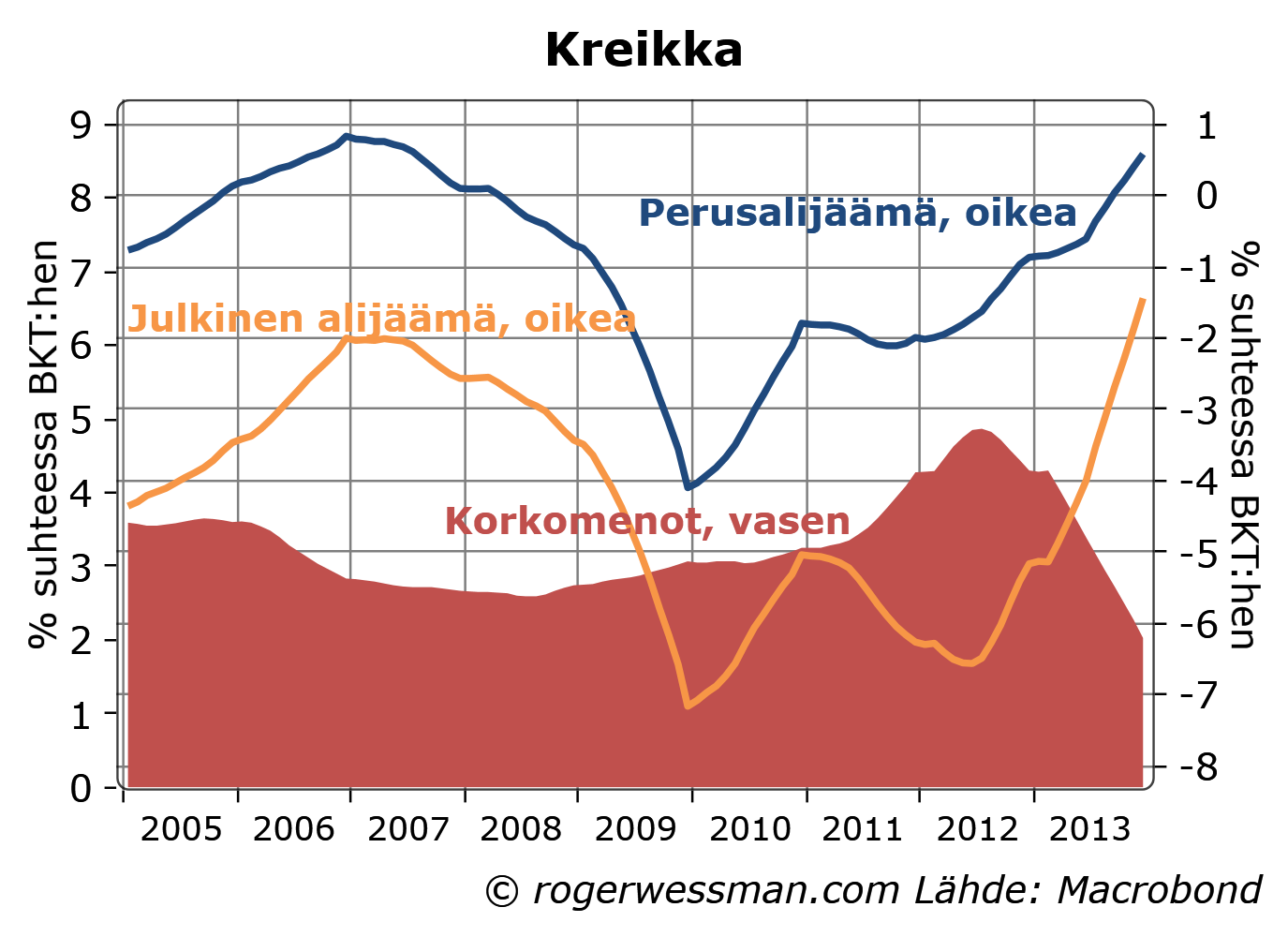

Julkisen talouden alijäämä on toki dramaattisesti laskenut. Viime vuoden alijäämällä riittää, kunhan talouteen saataisiin runsaan prosentin nimellinen kasvu, jotta velkaantumisasteen nousu taittuisi.

Tämä ei kuitenkin ole mikään todiste Kreikan hallituksen yllättävästä päättäväisyydestä. Kun kukaan ei ole valmis antamaan lainaa menojen rahoittamiseen, menot pakosta sopeutuvat tulojen mukaan. Alijäämän kehitystä on sanellut kuinka paljon tukilainaa maalle on myönnetty.

Kreikan alijäämän supistumista on myös edesauttanut reipas lasku korkomenoissa, kun aikaisempia korkeampikorkoisia lainoja on korvattu tukilainoilla, joiden korkoa on myös laskettu. Viime viikolla liikkeelle lasketun viiden vuoden lainan koroilla korkomenot nousisivat lähes 9 prosenttiin BKT:sta. Menestys alijäämän supistamisessa on siten yhä tukilainojen varassa.

Todellinen testi Kreikan poliittisen ilmapiiri pysyvästä muutoksesta tulee olemaan kuinka suurta valmiutta on käyttää rahaa velkojen hoitoon. Viime vuonna perusjäämä, eli alijäämä ennen velanhoitomenoja, oli vaivaiset puoli prosenttia BKT:sta.

Positiivinen yllätys viime vuosien kehityksessä rajoittuu siten lähinnä siihen, ettei koko Kreikan yhteiskunta ja talousjärjestelmä luhistunut kun julkista taloutta rajulla kädellä tasapainotettiin ja työttömyys nousi lähes 30 prosenttiin.

Kreikan korkojen laskua selittää paremmin yleinen mielialamuutos markkinoilla, jota on säestänyt Euroopan keskuspankin signaalit valmiudessa tarvittaessa varmistaa euromaiden rahoituksen. Kun muiden kriisimaiden korot ovat laskeneet, tuoton hakeminen Kreikan lainoista tuntuu houkuttelevammalta.

Korkojen lasku on myös itseään ruokkiva. Mitä alhaisemmat korot ovat sitä kestävämmältä julkisen talouden tilanne näyttää ja sitä turvallisemmalta sijoitus valtionlainoihin näyttää. Sijoittajien sopulilauma seuraa.

Taantumassa kaikki kysyntää lisäävät toimet vahvistavat talouden kasvua. Tämä ei tarkoita, että on yhdentekevää millä tavalla kysyntää kasvatetaan. Kaikkein järkevintä olisi investointien, ja erityisesti yksityisten investointien, kasvattamiseen tähtäävät toimet.

Sixten Korkman selitti muutama viikko sitten Helsingin Sanomissa hyvin, miksi julkisten investointien kasvattaminen Suomessa olisi hyvä idea. Kirjoitusta kritisoi yleensä elvytystä kannattava Jussi Ahokas raha ja talous blogissa. Hän on suuttunut siitä, että Korkmann vastustaa julkisten kulutusmenojen kasvattamista ja kutsuu tätä syömävelaksi. Ahokas ei näe mitään syytä erotella investointeja ja kulutusta.

Olen samaa mieltä siitä, että on järkevää rahoittaa julkisia kulutusmenoja ja tulonsiirtoja velkaa ottamalla kun talous on taantumassa. Taantumaa ei ole syytä syventää menojen leikkauksilla tai veronkorotuksilla. En usko, että Korkman on tästä kovin eri mieltä.

Suomen talouden viime vuosien ahdingossa kulutus onkin pysynyt kohtuullisen vakaana. Vaikka BKT on yhä alle vuoden 2008 tasojen, sekä yksityinen että julkinen kulutus on nyt korkeammalla tasolla. Yksityiset investoinnit ovat sen sijaan 20 prosenttia alle huipputasojen.

Talouden kasvua voidaan vahvistaa kasvattamalla kulutusta vielä lisää, tai vahvistamalla investointeja.

Kaksi tekijää puoltaa kuitenkin mielestäni fokusointia investointien kasvattamiseen.

- Taantumasta kärsii eniten investointitavaroita tuottavat sektorit (kuten rakennusala). Fokus investointeihin suuntaisi elvytyksen juuri niihin sektoreihin, joilla on nyt paljon työttömyyttä ja käyttämätöntä tuotantokapasiteettia.

- Kulutuksen osuus taloudesta on taantuman aikana jo kasvanut, kun vienti ja investoinnit ovat laskeneet. Jos vielä kasvatamme kulutusta sen osuus paisuu vielä lisää. Tämä ei siksi voi olla kestävä ratkaisu. Kasvava ulkomainen velkaantuminen ja mureneva pääomakanta olisi silloin lopputulema. Tilapäinen kulutuksen kasvattaminen taas tuskin on järkevää. Se vain kasvattaa tarpeita säästöpäätöksille tulevina vuosina.

Tarpeellisten julkisten investointien ajoittaminen taantumaan kun rahoitus on halpaa ja urakkahinnat matalia on jo sinällään järkevää. Velkataakkaa on helpompi hoitaa ilman tarvetta ikäviin säästöpäätöksiin kun investointitarpeet tulevina vuosina ovat vastaavasti pienempiä.

Ideaaliratkaisu on toimet jotka elvyttävät yksityisiä investointeja. Nimenomaan yksityisten investointien heikkoushan on ongelma niin Suomessa kuin muuallakin, tässä ja useimmissa muissa taantumissa. Toki talouden aktiviteetin vahvistaminen tavalla millä hyvänsä jossain määrin myös vahvistaa yksityisiä investointeja. Toimet, jotka suoraan vahvistavat yksityisiä investointeja olisivat kuitenkin tämän suhteen kaikkein tehokkaimpia.

Höllempi rahapolitiikka, jolla saadaan reaalikorot laskuun, on siksi korkealla toivelistallani. Ilman EKP:n apua voimme Suomessakin jotain tehdä. Investointeja kannustavat veroratkaisut tai rakentamista tukevat kaavoitusratkaisut tulevat ensimmäisenä mieleen.

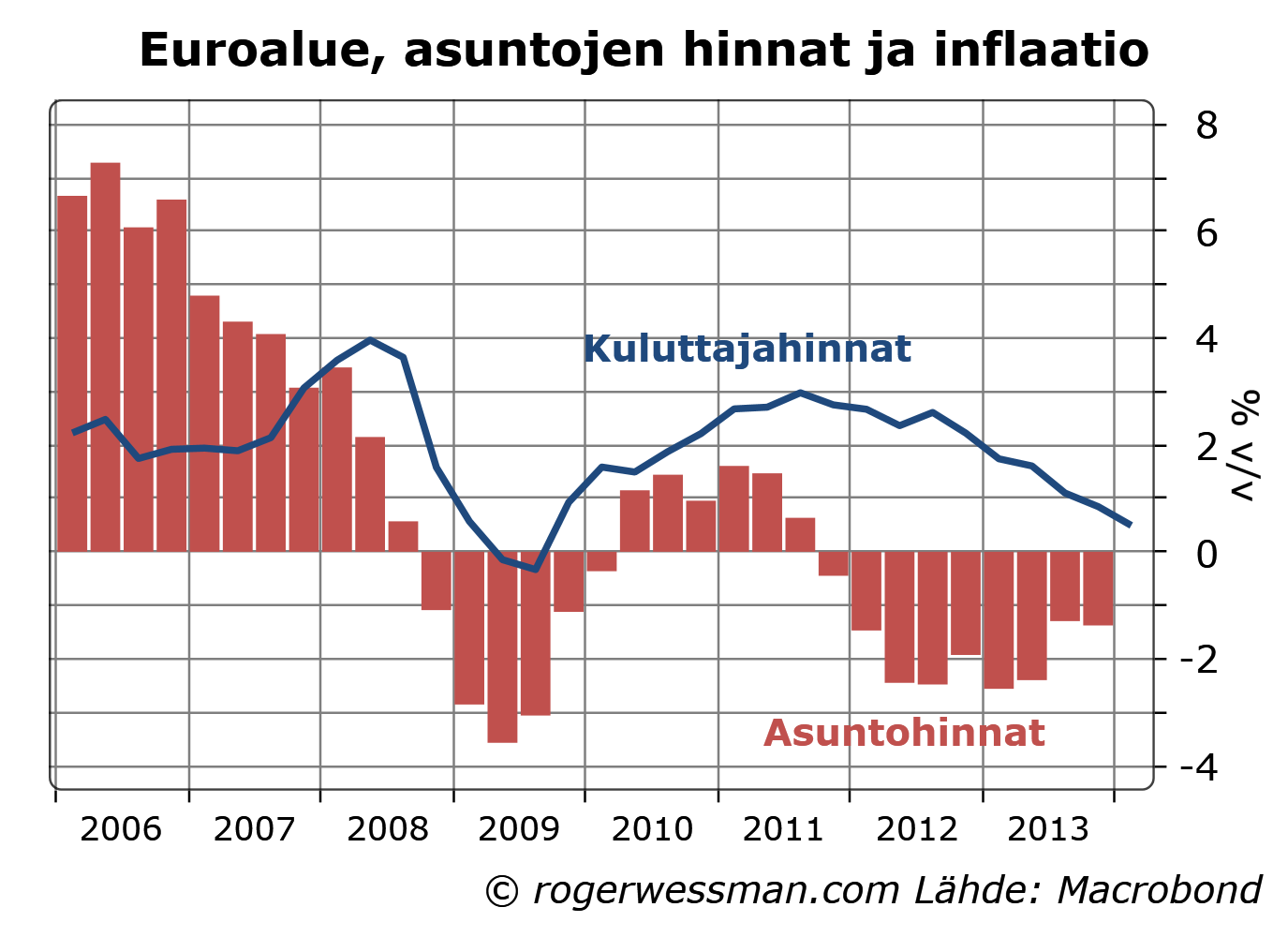

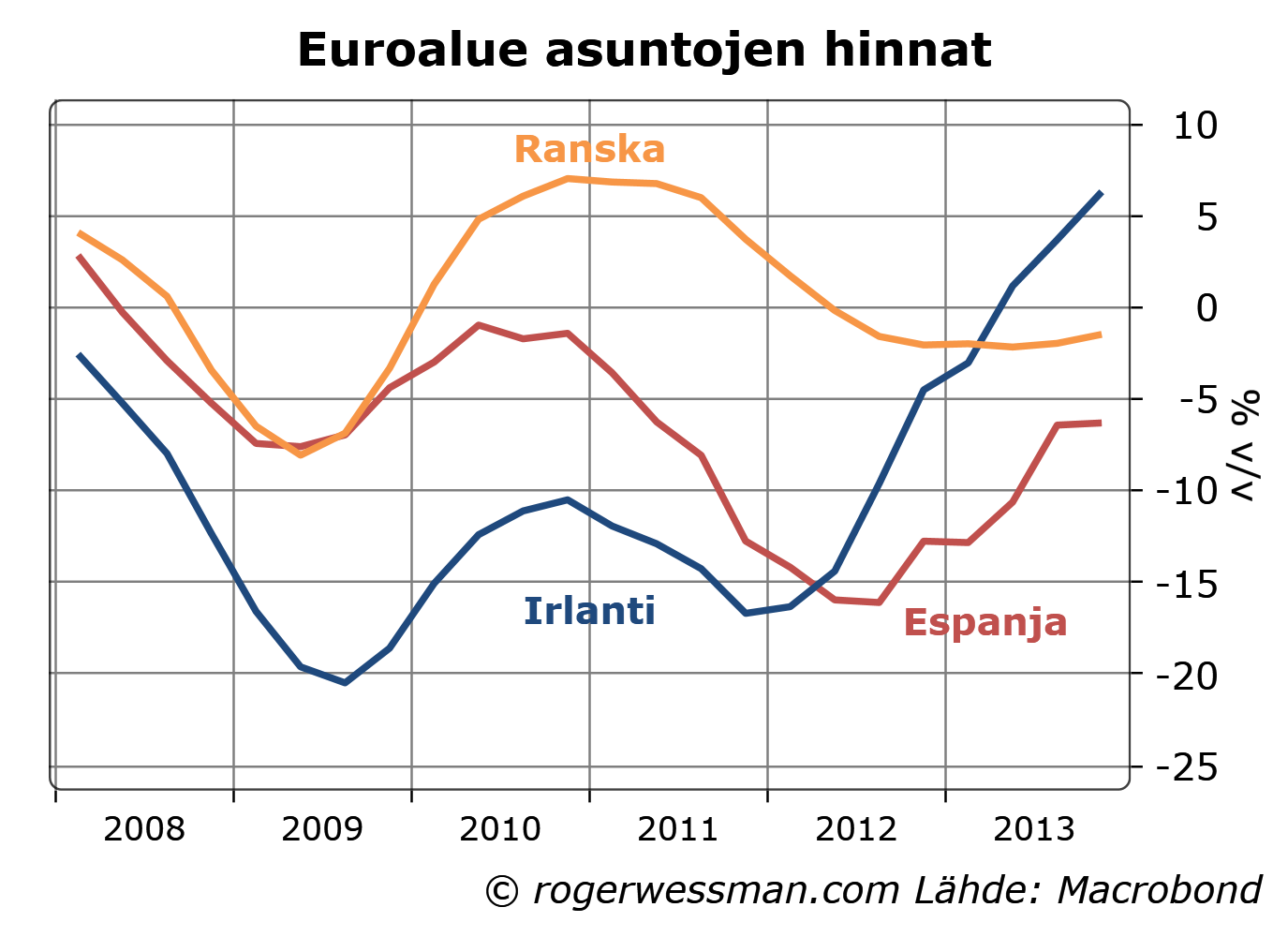

Paljon on puhuttu viime kuukausina euroaluetta, ja etenkin kriisimaita, uhkaavasta deflaatiosta ja sen kielteisistä vaikutuksista talouden näkymiin. Talouden deflaatiokierteessä keskeisessä roolissa on varallisuushinnat, etenkin asuntojen hinnat. Asuntohintojen laskusta kriisimaissa on jo kärsitty pidemmän aikaa. Lasku on hivenen huippuvauhdista hidastunut, mutta lasku jatkui yhä viime vuoden viimeisellä neljänneksellä Eurostatin mukaan.

Käänteet asuntojen hinnoissa ovat viime vuosina ennakoineet käänteitä kuluttajahintojen nousuvauhdissa.

Espanjassa asuntojen hintojen lasku on hidastunut selkeästi ja Irlannissa asuntohinnat ovat jopa kääntyneet nousuun Eurostatin tilastojen mukaan.

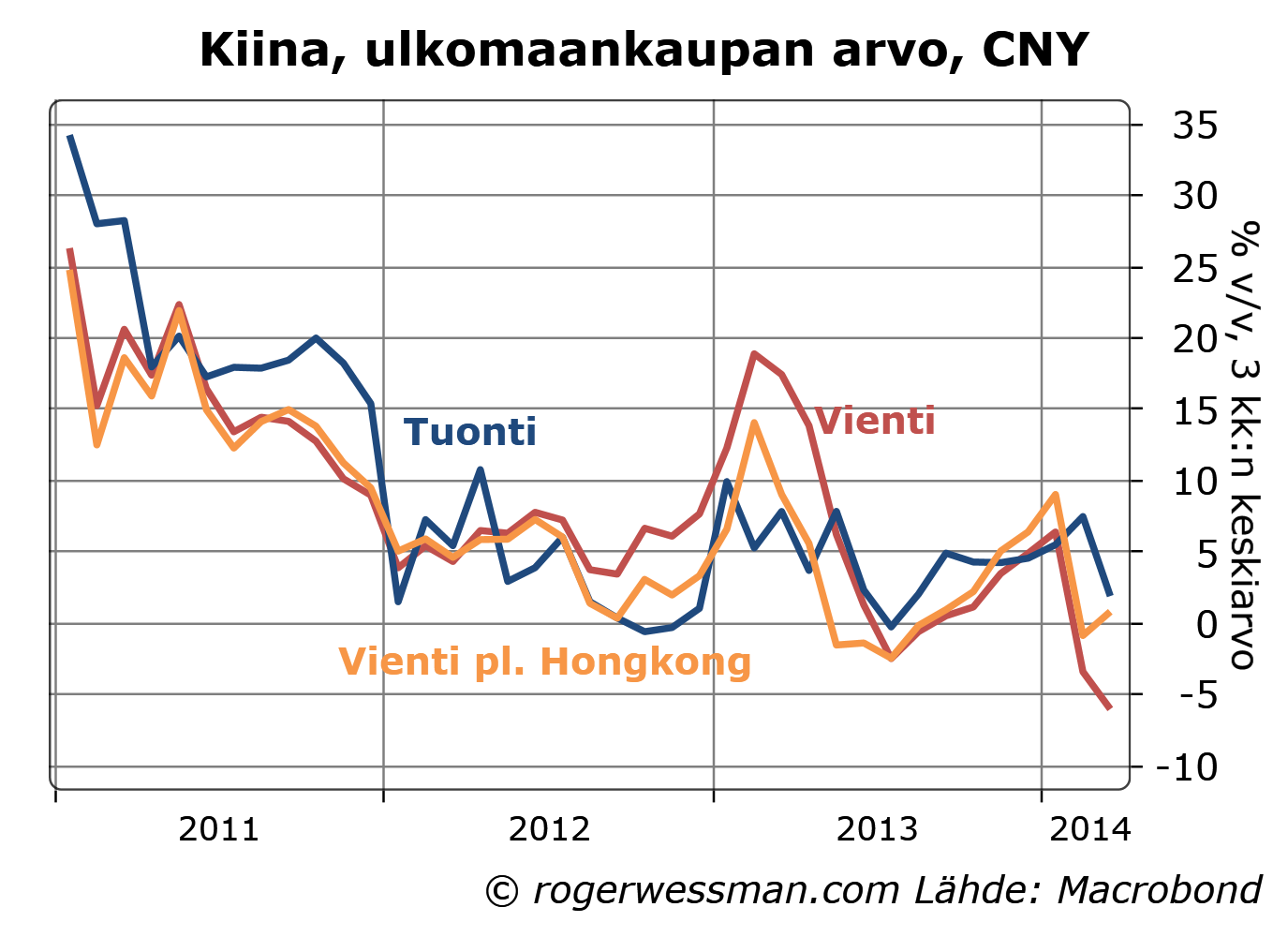

Kiinan maaliskuun ulkomaankauppaluvut kertovat viennin laskeneen toisen kuukauden peräkkäin edellisvuoden tasoista, nyt 6.6 prosentilla. Luvut liioittelevat heikkoutta, koska viime vuoden vientitilastoja pönkitti tilastoja nostaneet valekaupat, kuten Bloomberg selittää. Kiinan vienti on yhä kasvussa, joskin kaukana huippuvuosien vedosta. Kiinan kasvun viileneminen on ongelma raaka-ainetuottaville maille, mutta ei niinkään kehittyneiden maaiden kasvulle.

Kiinan raportoidut vientitulot ensimmäisellä neljänneksellä ovat jääneet kuusi prosenttia alle viime vuoden tasojen. Viime vuoden ensimmäisen neljänneksen lukemat olivat kuitenkin vääristyneitä, koska yritykset raportoivat sepitettyjä kauppoja kiertääkseen valuuttasääntelyä. Raportoimalla kuvitteellista vientiä yritykset saivat luvan ostaa juaneja, ja siten spekuloida valuutan vahvistumisen puolesta.

Arvioiden mukaan tämä pönkitti Kiinan vientiä viime vuoden alussa noin kymmenellä prosentilla. Ensimmäisen neljänneksen viennin kasvu pysyi viime vuosien viiden prosentin kasvutrendillä, jos puhdistetaan lukemat tästä vaikutuksesta.

Vääristymä näkyi ennen kaikkea rajusti kasvaneessa viennissä Hongkongiin. Poislukien vienti Hongkongiin Kiinan vienti kasvoi ensimmäisellä neljänneksellä.

Viiden prosentin kasvu on toki paljon maltillisempaa kun mihin aikaisempina vuosina on totuttu. Nämäkin lukemat kertovat siitä, että Kiinan talouden ripein kasvuvaihe on takanapäin.

Myös Kiinan tuonti laski kymmenisen prosenttia maaliskuussa. Tätä laskua ei voi selittää tilastovääristymällä. Kuukausiluvut kuitenkin heiluvat rajusti, ja ensimmäinen neljännes kokonaisuudessaan näyttää yhä kasvua.

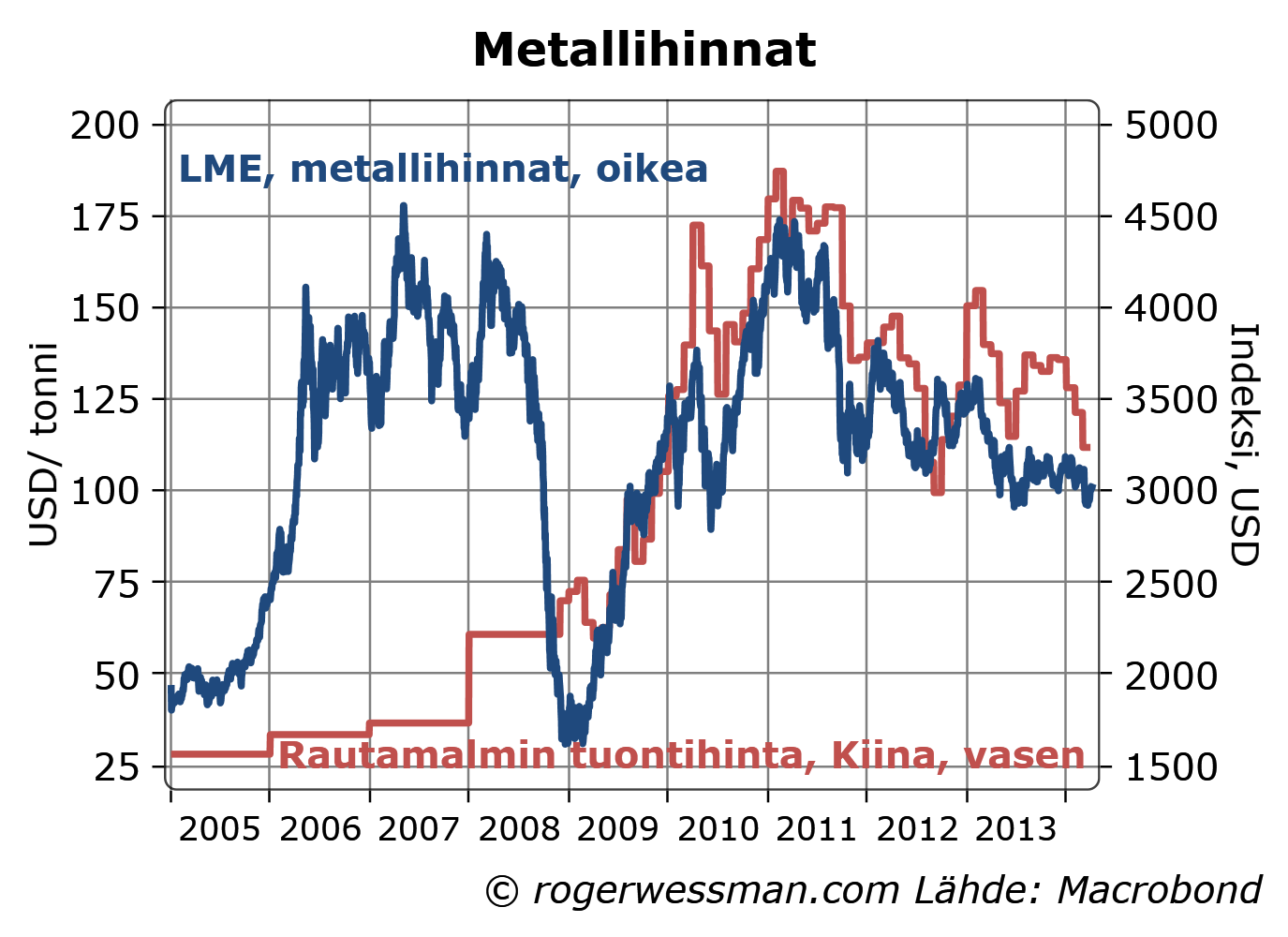

Kiinan tuonnin arvon kasvua on hidastanut raaka-ainehintojen lasku. Viime vuosina raaka-ainetuottajat ovat edeltävien vuosien hintojen nousun innoittamana kasvattaneet tuotantokapasiteettiaan. Kasvanut tarjonta aiheuttaa siten raaka-ainehintoihin laskupaineita, joita vain vahvistaa se, että Kiinan kasvu on viilentynyt. Hyvä esimerkki tästä on rautamalmi.

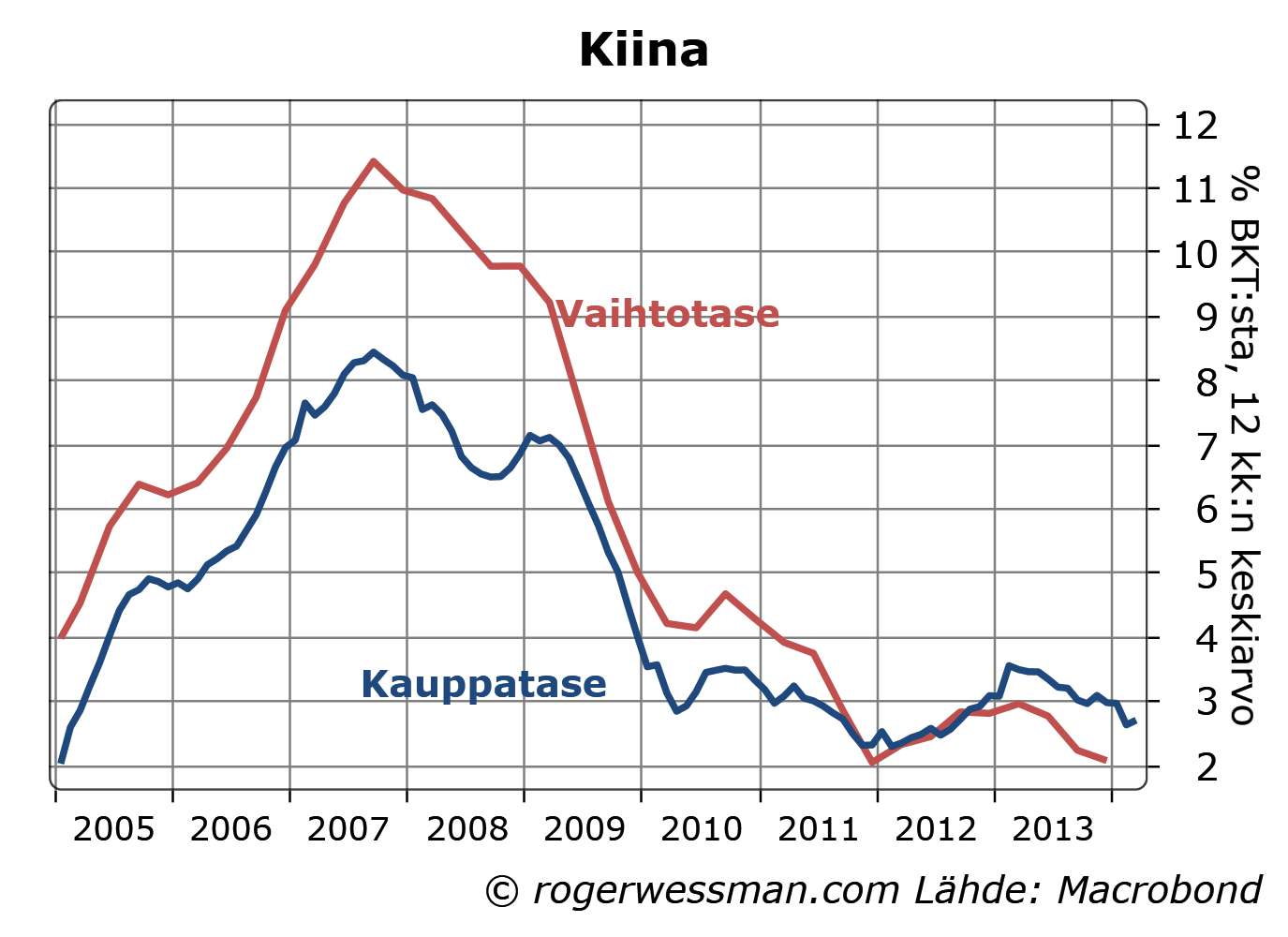

Kehittyvien maiden kannalta Kiinan kehitys antaa vähemmän syytä huoleen. Kiinan tuonti on yhä kokonaisuudessaan kasvussa. Viranomaiset signaloivat jatkuvasti valmiutta tukea kysynnän kasvua. Kiinan kauppatase on yhä ylijäämäinen, joskin se on huippuvuosista supistunut, joten maalla on siten varaa tukea kotimaista kysyntää, vaikka sen myötä tuonti kasvaisi hivenen ripeämmin kun vienti. Kun raaka-ainehinnat ovat laskeneet Kiinalla on sitäkin enemmän varaa kasvattaa muuta tuontia.

Tilastokeskus raportoi, että teollisuuden tilaukset nousivat helmikuussa 6,9 prosenttia edellisvuodesta. Nousu oli ensimmäinen puoleentoista vuoteen. Kovin selkeä merkki teollisuuden kääntymisestä nousuun tämä ei ole. Tilaukset heiluvat rajusti kuukaudesta toiseen. Viime kuukausien tilausten kehitys ennakoi yhä teollisuustuotannon kasvun pysyvän pakkasen puolella.

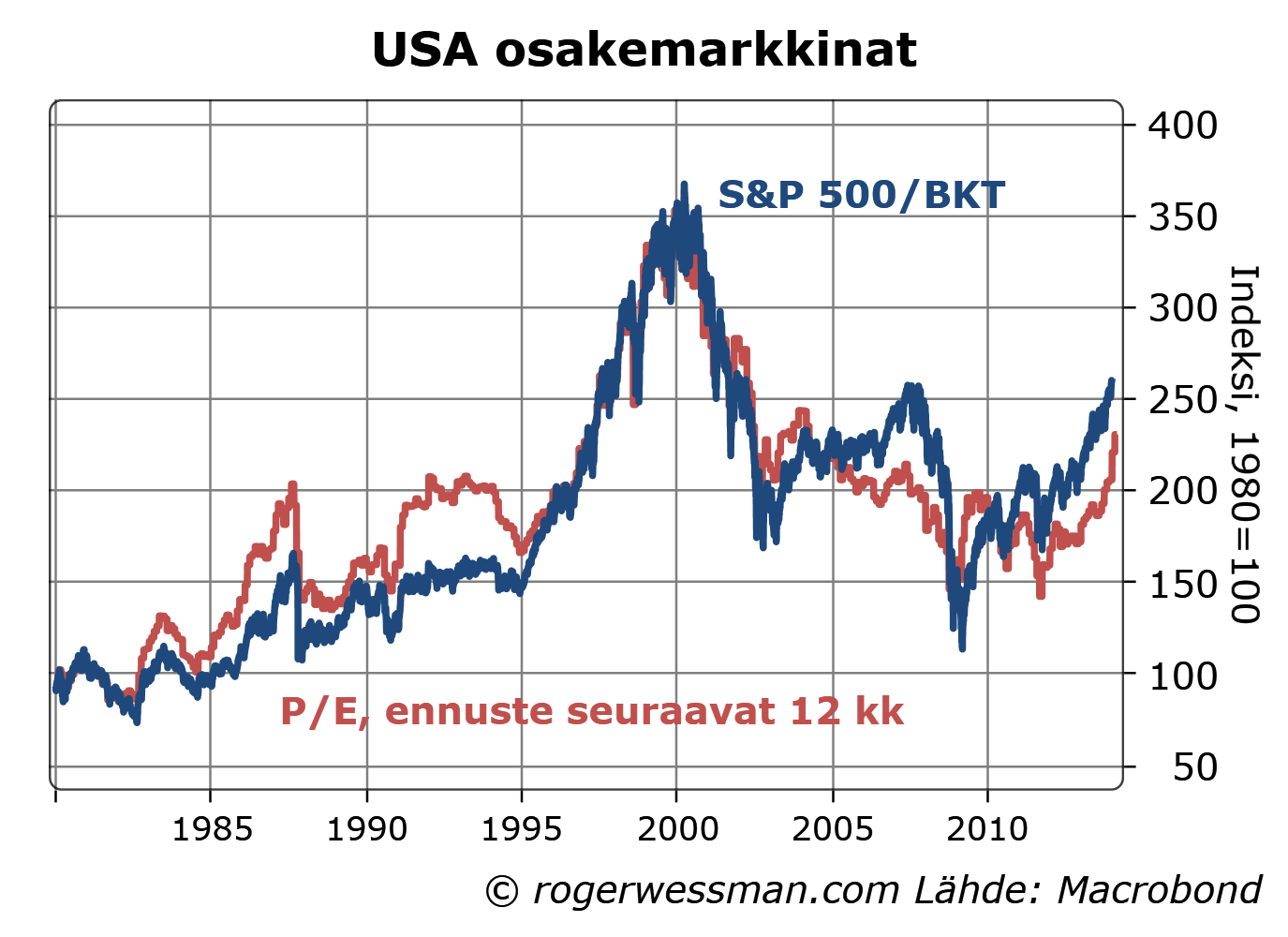

Kirjoitin aamulla käyttäen Bill Gatesia esimerkkinä siitä, että heilahtelut osakkeiden arvostuksissa vääristävät kuvaa vaurauden jaosta. Kun osakkeiden arvostukset nousevat osakkeita omistavien rikkaiden suhteellinen varallisuus näennäisesti kasvaa, vaikka omistus ja tulovirrat eivät todellisuudessa olisi sen enemmän keskittyneitä kuin aikaisemmin.

Osakkeiden arvostusinflaatio itse asiassa selittää suurimman osan viime vuosikymmenien osakevarallisuuden arvon noususta suhteessa BKT:hen.

Vuodesta 1980 osakekurssit ovat Yhdysvalloissa nousseet reippaasti ripeämmin kuin mitä BKT on kasvanut. Suhteessa BKT:hen S&P 500 indeksi on noussut yli 160 prosenttia. (Eli jos suhteen indeksilukema oli 1980:100 se on nyt 260.) Huippu nähtiin tosin jo 90-luvun lopun tekno-osakekuplassa.

Mitattuna P/E-luvulla (hinta suhteessa voittoihin) osakkeiden arvostukset ovat nousseet samana aikana lähes yhtä paljon, 130 prosenttia.

Bill Gatesin varallisuus on kahdessa vuodessa noussut Forbesin laskelmien mukaan 25 prosenttia 15 miljardilla dollarilla 76 miljardiin. Pitäisikö meidän muiden nyt olla käärmeissämme siitä, että Gates on kahminut yhä suuremman osan yhteisestä potista? Tämähän on räikeä esimerkki siitä varallisuuden kasaantumisesta mikä on herättänyt paljon huolia.

Bill Gatesin varallisuuden nousu heijastaa tietysti ensi sijassa osakekurssien, eritoten Microsoftin osakekurssin, nousua. Microsoftin osakekurssi on kahdessa vuodessa noussut noin 25 prosenttia.

Microsoftin voitto vuoden 2013 tilikaudelta sen sijaan oli vuoden 2011 huipputuloksesta jonkun verran laskenut. Microsoft ei siis tällä kahden vuoden perioodilla ollut onnistunut käärimään suurempia voittoja liiketoiminnastaan.

Kysymys ei siis ole siitä, että Gates nyt omistaisi enemmän kun kaksi vuotta sitten. Ei siitä, että hänelle ohjaituisi suurempi osan talouden tuottamista tulovirroista (jos lasketaan, että Gatesin osuus Microsoftin voitoista on hänen tuloja). Hän ei ole rohmunnut kenenkään muun omistuksia itselleen.

Kysymys on vain siitä, että omistuksilla on nyt korkeampi hintalappu. Osakkeiden arvostuskertoimet ovat korkeampia.

Bill Gates voi ottaa hyödyn osakekurssien noususta ainoastaan myymällä osakkeita, eli vähentämällä omaa omistusosuuttaan. Pelkästään arvostuskertoimien noususta johtuva varallisuuden kasvu ei siten pitäisi antaa syytä huoleen varallisuuden keskittymisestä.

Tästä syystä mielestäni on oleellisempaa tarkastella tulonjaon kehitystä kun varallisuuden. Raportoitu varallisuus heiluu herkästi osakekurssien mukana, vaikka mikään ei ole oleellisesti muuttunut.

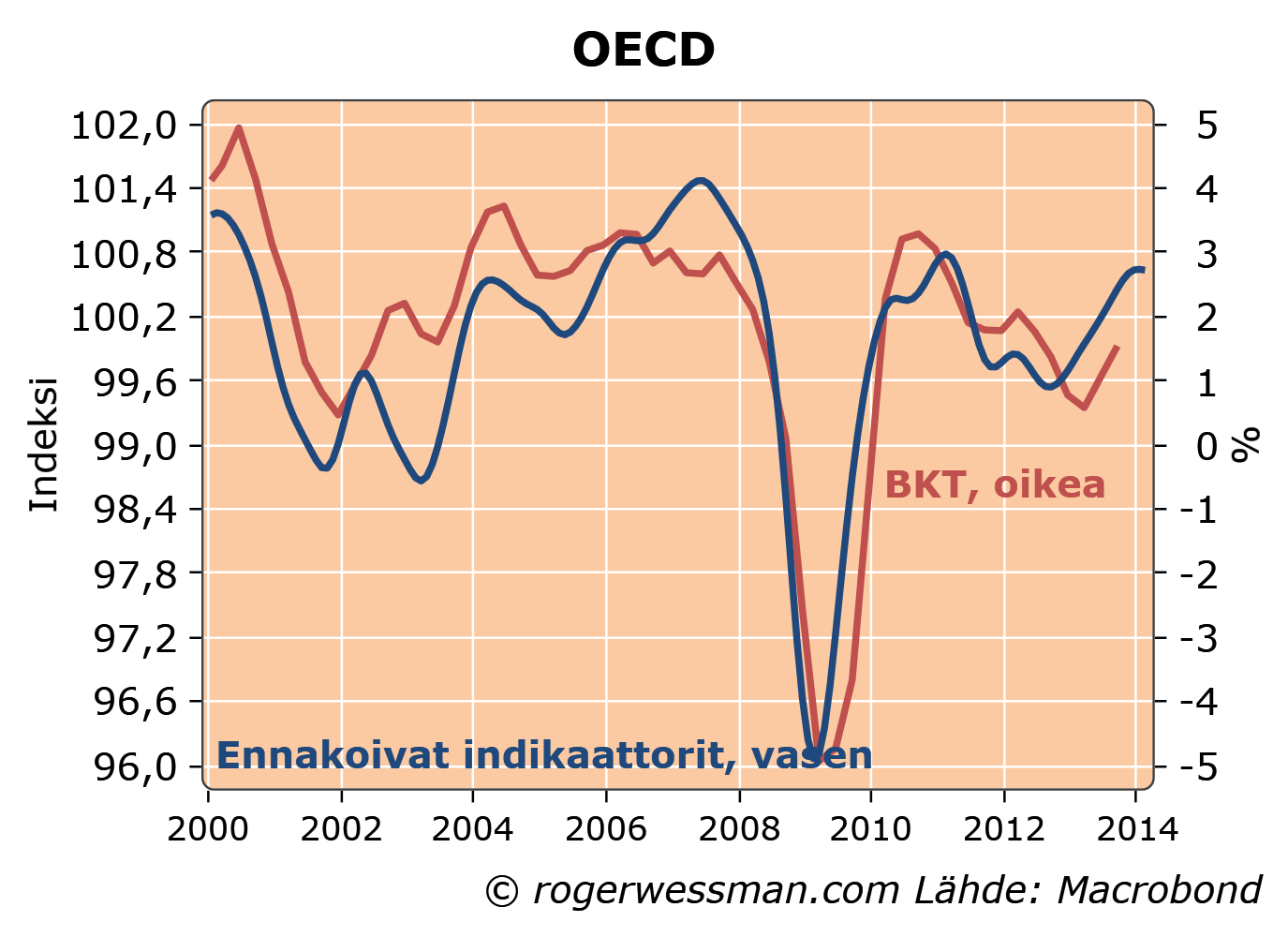

OECD:n tänään julkistamat ennakoivat indikaattorit signaloivat maailmantalouden suhdannehuipun tältä erää olevan lähellä. Indikaattorin nousu on viime kuukausina hyytynyt, ja helmikuussa nähtiin hiuksenhieno lasku.

Indikaattorin laskutavasta johtuen tässä indikaattorissa ei näy paljoakaan hötkyilyä. On siksi todennäköistä, että lasku jatkuu seuraavina kuukausina. Indikaattorin viime vuoden piristyminen ennakoi talouskasvun vahvistuvan vielä tämän vuoden alkupuoliskolla, mutta sen jälkeen tasaantuvan kohtuullisen mukavaan vauhtiin.

Indikaattoria on painanut alaspäin kehittyvien markkinoiden ja USA:n talouden hiukan synkentyneet näkymät. Euroalueen näkymät ovat sen sijaan edelleen parantuneet. Myös Suomen talouden näkymät ovat parantuneet.

Perjantain kirjoitukseni valtion rahoituksesta Wincapitan malliin herätti kysymyksen missä määrin valtio voi rahoittaa menojaan velanotolla, ilman että velkaantumisaste nousee? Vastaus on, että useimmilla EU-mailla näyttäisi olevan varaa kasvattaa alijäämiään. Suomellakin suhdannekorjattu alijäämä näyttää kohtuulliselta.

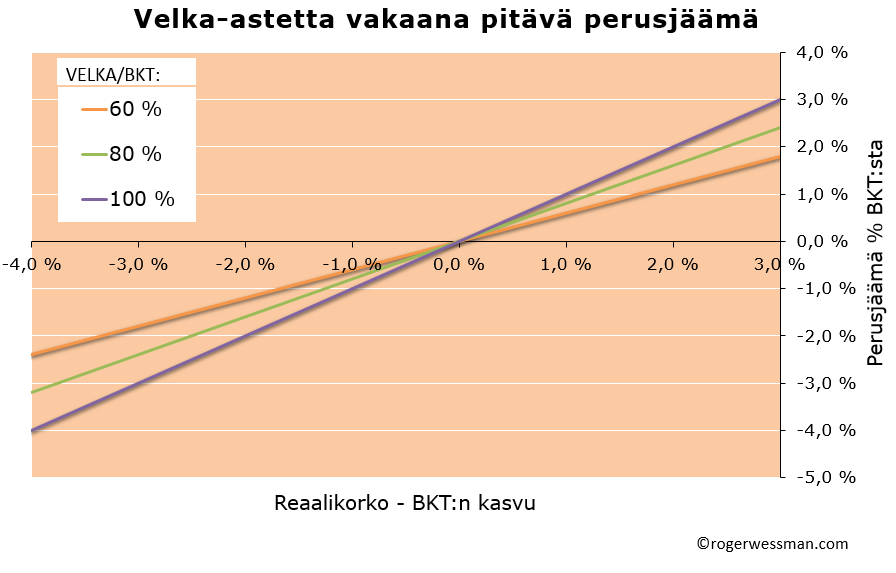

Kuinka paljon julkisia menoja kestävästi voidaan rahoittaa velkaa ottamalla riippuu koron ja talouskasvun erotuksesta. Mitä alhaisempi korko on suhteessa talouskasvuun, sitä suurempaa alijäämää voidaan pitää, ilman että velkaantumisaste nousee. Jos reaalikorko ylittää talouskasvun, perusjäämän pitää olla positiivinen: Rahoja täytyy silloin varata velkojen hoitoon.

Lisäksi sallittavaan alijäämän suuruuteen vaikuttaa se, kuinka korkealle olemme valmiita antamaan julkisen velan nousta suhteessa BKT:hen. Mitä korkeammalle sallitaan velan nousta, sitä korkeampi perusalijäämä voi olla. Vastaavasti jos korko ylittää talouskasvun, vaadittu perusylijäämä on sitä suurempi mitä korkeampi velkaantumisaste on.

Eli jos esimerkiksi tavoitteena on pitää Maastrichtin sopimuksen mukaisesti velan 60 prosentissa suhteessa BKT:hen ja talouskasvun ja reaalikoron välinen erotus on 2 % (esimerkiksi pitkäaikainen talouskasvu 1,5 % ja reaalikorko -0,5 %) perusalijäämä voi kestävästi olla 1,2 %:ia BKT:sta. Jos sallitaan velan nousevan 100 %:iin suhteessa BKT:hen (mikä on suurin piirtein Euromaiden keskiarvo) perusalijäämää voi olla pysyvästi 2 %:ia BKT:sta.

Juhla loppuu jos ja kun korot nousevat. Jos velka/BKT on 100 % ja reaalikorot nousevat prosenttiyksikön talouskasvua korkeammaksi velkasuhteen pitäminen vakaana vaatii sen, että perusalijäämä käännetään perusylijäämäksi, joka on 1,0 %:ia BKT:sta.

On kuitenkin syytä muistaa, että valtiot ensisijaisesti rahoittavat itseään monivuotisilla kiinteäkorkoisilla lainoilla, joten sopeutumiseen on aikaa. Lisäksi korkojen nousu tapahtuu normaalisti tilanteessa, jossa talous kasvaa vahvasti, jolloin julkisen talouden tasapainon parantaminen pitäisi olla suhteellisen helppoa.

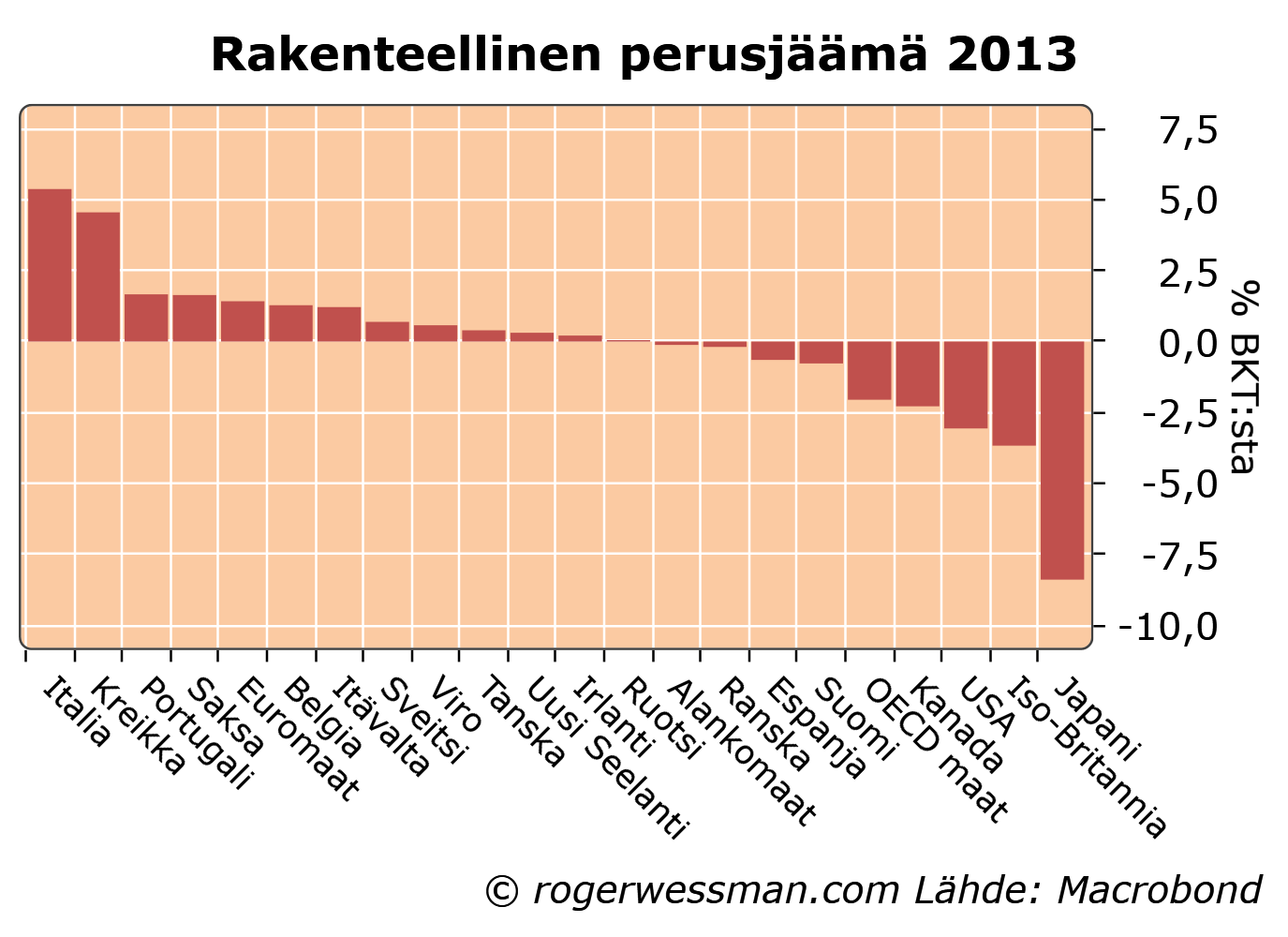

OECD:n arvioiden mukaan useimmilla Euromailla on tällä hetkellä rakenteellinen perusylijäämää. Eli jos puhdistetaan heikkojen suhdanteiden vaikutus, julkinen talous olisi ylijäämäinen ennen velanhoitomenoja. Siinä mielessä Euromaiden julkinen talous on rakenteellisesti jo turhankin hyvässä tasapainossa. Japanilla, Iso-Britannialla ja USA:lla on enemmän haasteita.

Italian ja Kreikan suuria rakenteellisia perusylijäämiä toki voidaan perustella niiden tarpeella ripeästi alentaa korkeata velkaantumistaan, ja suhteellisen korkeilla valtionlainojen koroilla.

Toki nämä lukemat kuvaavat vain nykytilannetta, eivätkä esimerkiksi huomioi vanhenevan väestön tulevaa vaikutusta alijäämiin.

Suomella julkisen sektorin rakenteellinen perusalijäämä on OECD:n mukaan alle prosentin BKT:sta. Eli heikompi kuin euromaiden keskiarvo, mutta ei erityisen hälyttävä.

Yllä mainitut Suomen lukemat sisältävät eläkerahastojen ylijäämän. Valtiontalouden perusalijäämä on parisen prosenttiyksikköä suurempi. Julkisen sektorin bruttovelan kehitykselle (mikä on velkalukema, jota yleensä tarkastellaan) valtiontalouden alijäämä on parempi indikaatio, siltä osin kun eläkerahastot eivät sijoita ylijäämiään Suomen valtionlainoihin. Toisaalta nettovelka on ehkä oleellisempi mittari, ja sen kehitykselle koko julkisen sektorin alijäämä on parempi ohjenuora.

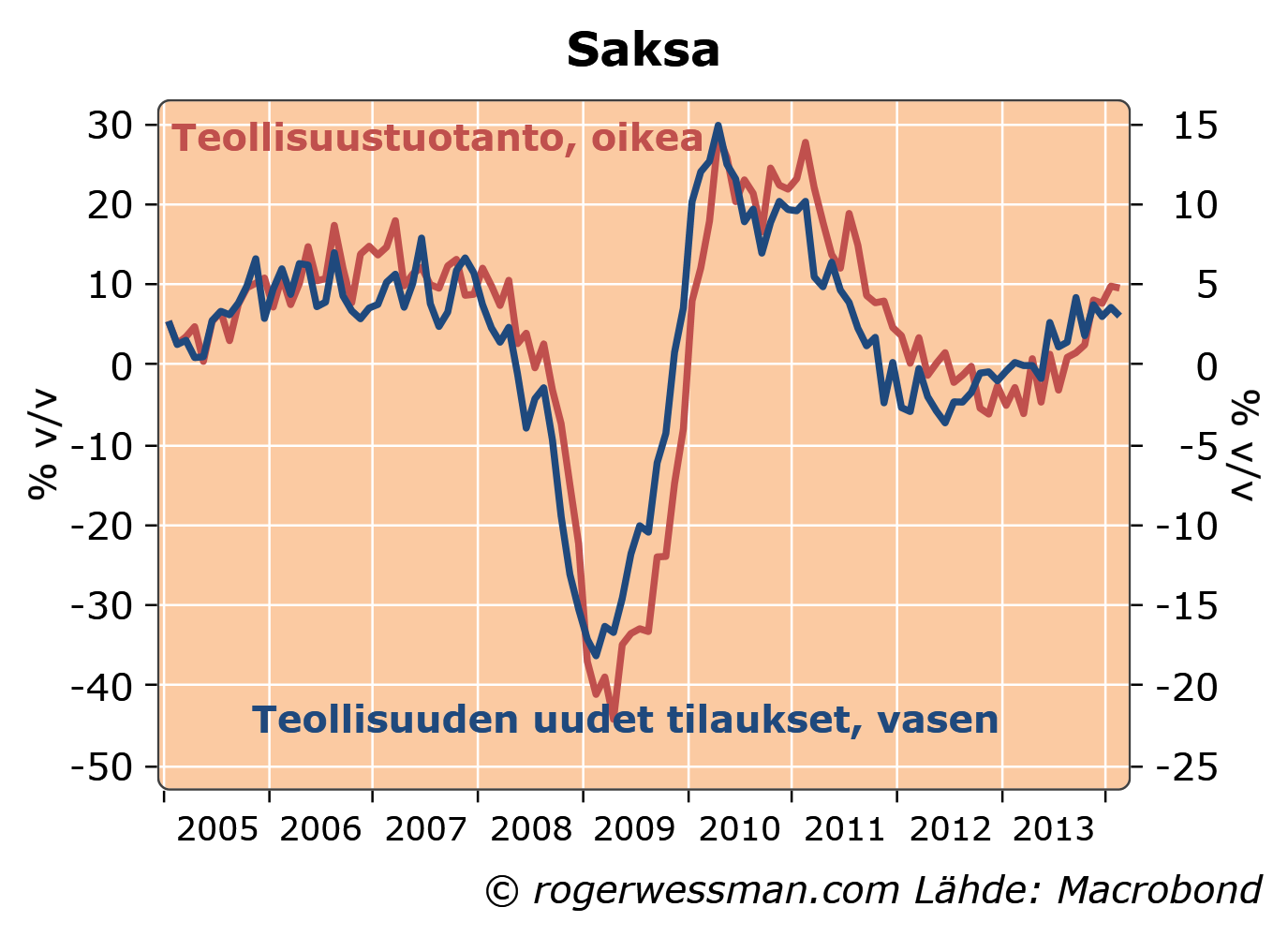

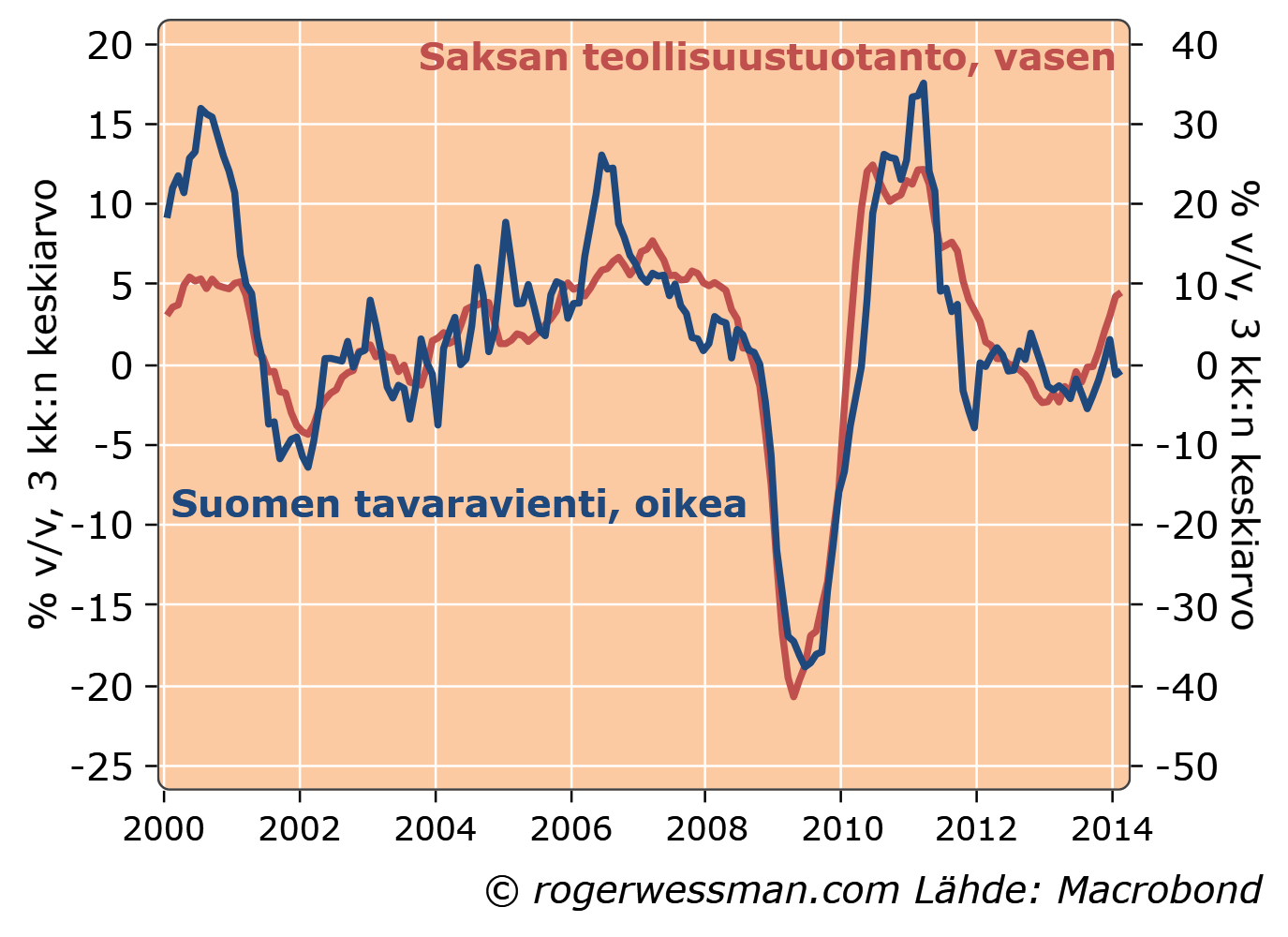

Tämän aamun talousluvut olivat jälleen tylyä luettavaa suomalaisesta näkökulmasta. Saksan teollisuustuotanto kasvoi reippaasti helmikuussa. Samassa kuussa Suomen vienti jälleen hivenen supistui. Tämä vahvistaa kuvaa siitä, että Suomen vientiteollisuus viime kuukausien aikana on laahannut muuta Eurooppaa jäljessä. Poikkeama ei ole historiallisesti ainutlaatuinen, ja vielä on syytä toiveikkuuteen siitä, että Suomen vienti seuraa perässä. Saksan teollisuuden tilausluvut eivät kuitenkaan missään nimessä lupaa kovin voimakasta kasvua,

Suomen tavaraviennin ja Saksan teollisuuden kasvun käänteet heijastavat molemmat samoja kansainvälisiä suhdanteita. Useimmiten trendit ovat siten olleet samansuuntaisia. Viime kuukausina Saksan teollisuustuotannon kasvu on piristynyt selkeästi vahvemmin kuin Suomen vienti. Suomen viennin lasku on taittunut, mutta selkeätä käännettä kasvuun ei vielä olla nähty.

Suomen viennissä on verrattain vahvaa satunnaistekijöistä johtuvaa heilahtelua, joten muutamia kuukausia kestävät poikkeamat Suomen ja Saksan kehityksessä ovat varsin tavallisia. Viime kuukausien kehitys ei tältä osin ole mikään ainutlaatuinen ilmiö. Historian perusteella olisi siten syytä toiveikkuuteen siitä, että Suomen vientikin piristyy Saksan lukemien viitoittamalla tavalla.

Vaikka Suomi palautuisikin ruotuun (mistä eteenpäin katsovissa lukemissa kuten teollisuuden luottamuksessa ei vielä ole mitään merkkejä) kovinkaan ruusuista kehitystä Suomen viennille Saksan lukemat eivät lupaa. Perjantaina julkaistut Saksan teollisuuden tilausluvut tosin edelleen lupaavat Saksan teollisuudelle kasvua, mutta tilausten kasvu ei enää ole viime kuukausina kiihtynyt. Näköpiirissä on siten parhaimmillaan maltillista kasvua.