Viime vuoden viimeisen neljännekset tänään julkaistut tarkemmat BKT-luvut eivät olleet läheskään niin synkkiä kuin alustavat luvut indikoivat, kuten Annika ounasteli. Laskua oli edellisneljänneksestä ”vain” 0,3 prosenttia kun alustavien lukujen mukaan pudotus oli 0,8 prosenttia. Vaikka BKT edelleen näidenkin lukujen valossa supistui lievästi, trendinomainen paraneminen BKT:n kehityksessä edelleen jatkui.

Neljännesvuosittaisiin heilahteluihin Suomen BKT-luvuissa ei kannata kiinnittää kovin suurta huomiota, koska Suomen kaltaisessa pienessä maassa tilapäistekijät helposti heiluttavat lukemia. Tilastovirheellä on merkittävä osuus neljännesvuosittaisissa kasvuluvuissa.

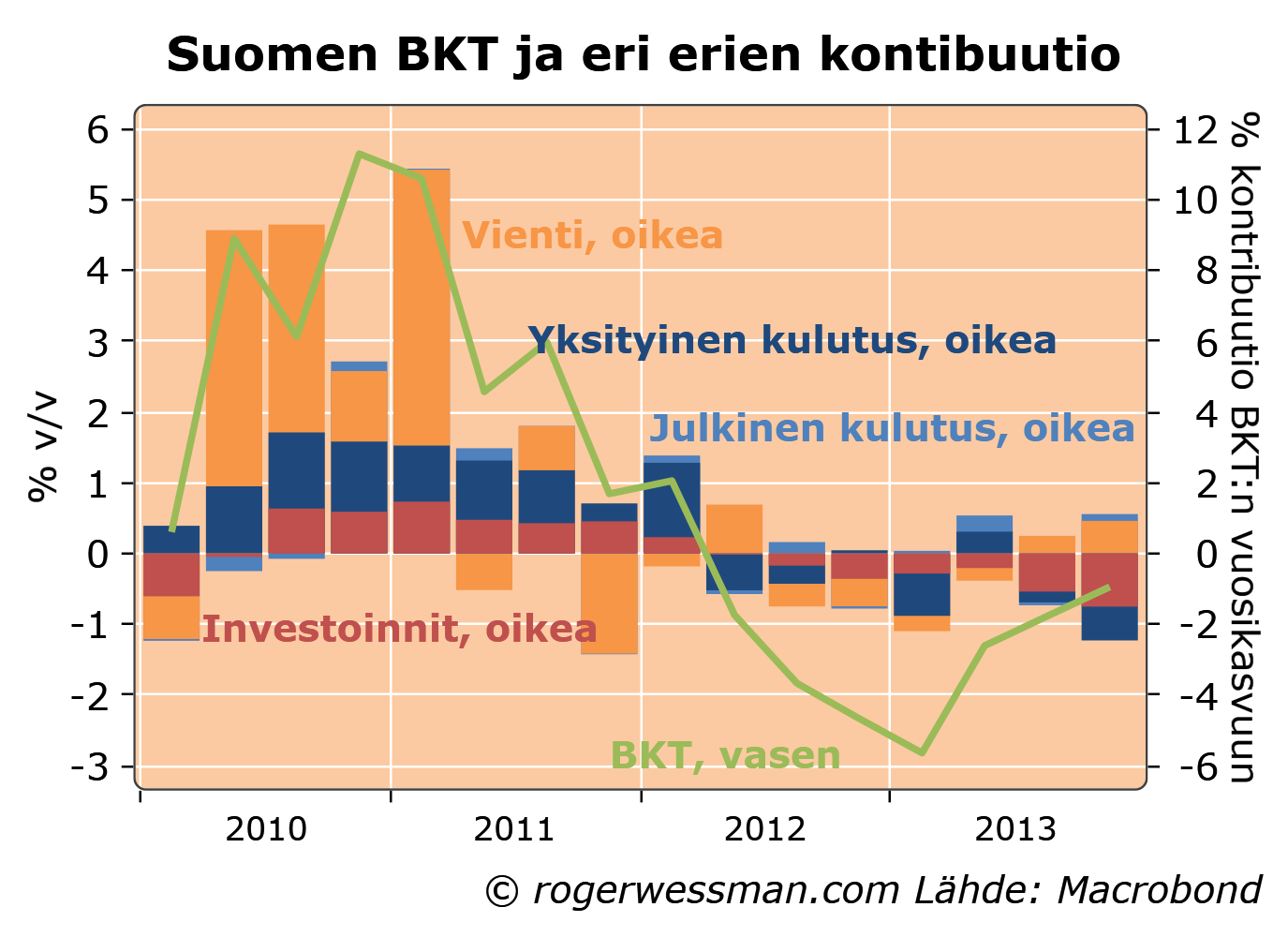

Lupaavaa viime vuoden kehityksessä oli etenkin viennin laskun taittuminen ja kääntyminen orastavaan nousuun. Kotimainen kysyntä oli vahvasti jarruttava tekijä, kun etenkin investointien lasku vaimensi talouden aktiviteettia. Myös yksityinen kulutus oli kasvavassa määrin jarruttava tekijä. On kaikki syy olettaa, että kotimainen kysyntäkin alkaa piristymään, kunhan viennin nousutrendi jatkuu.

Kuvassa eri kansantalouden tilinpidon kysyntäerien laskennallinen vaikutus BKT:n kasvuun. Vaikutukset eivät summaannu BKT:n kasvuun, koska merkittävä osa kysynnän kasvusta valuu tuontiin, eikä tältä osin nosta Suomen BKT:ta. Kuviosta puutuu myös varastojen muutoksen vaikutus, josta Suomen kohdalla tilastot ovat varsin epäluotettavia.

Alustavat helmikuun inflaatioluvut kertovat inflaation pysyneen vakaana helmikuussa. Pohjainflaatio (josta on puhdistettu ruoan, energian, alkoholin ja tupakan vaikutus) kiihtyi jo toisen kuukauden peräkkäin. Pohjainflaatio heijastaa paremmin talouskehityksestä tulevia inflaatiopaineita, kun puhdistetaan pois tilapäisten tuotantohäiriöiden heiluttamat ruoka ja energia. Lukemat vahvistavat, että paranevan talouskehityksen myötä paineet inflaation hidastumiseen ovat hellittämässä. Toiveet EKP:n uusista tukitoimista siten entisestään himmenevät.

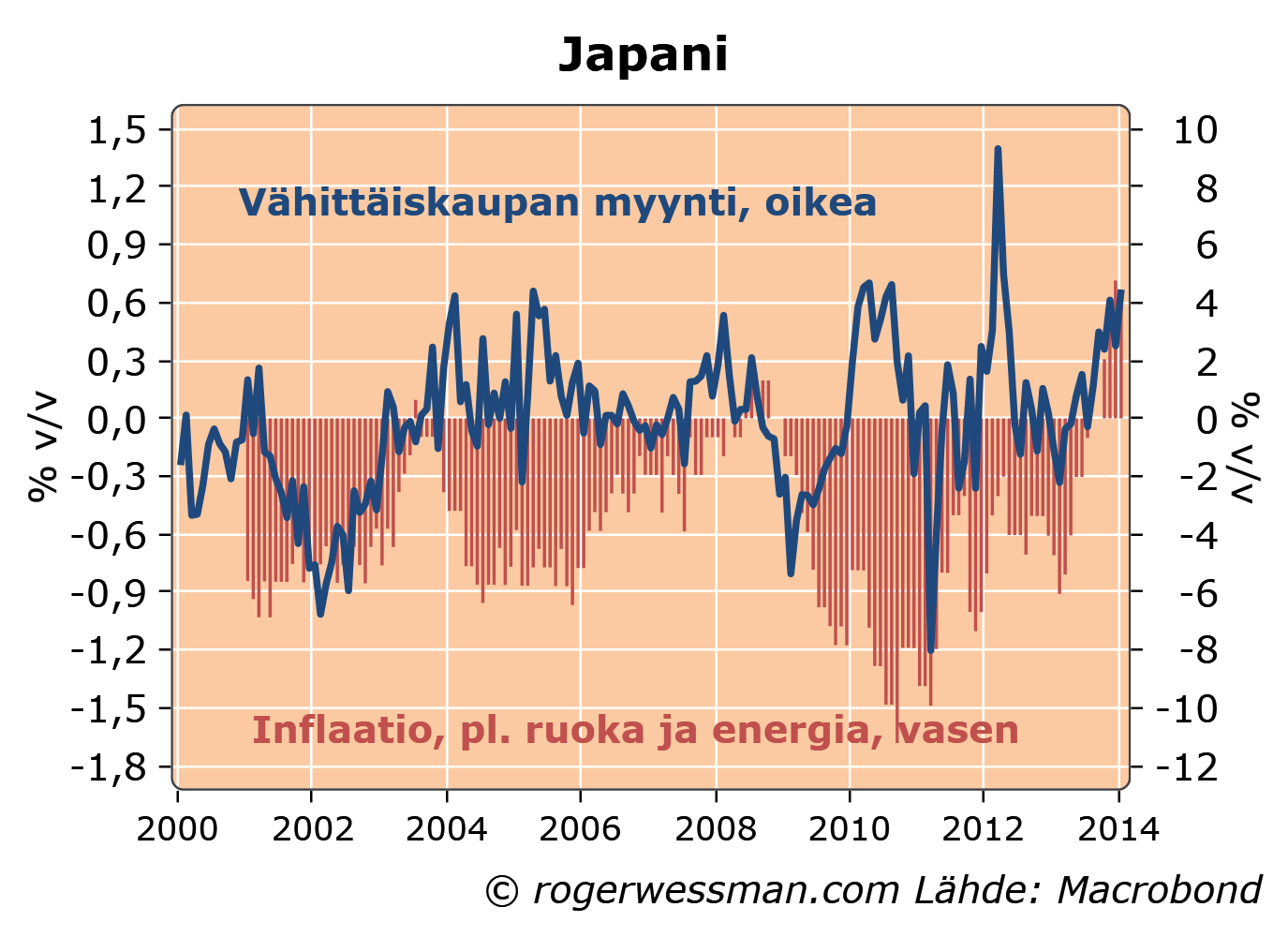

Tänään julkaistut Japanin talousluvut vahvistavat, että keskuspankin ja hallituksen yhdistetyt elvytystoimet ovat purreet. Deflaatiokierre on taittunut ja kotimaista kysyntää on piristetty. Edessä on seuraava haaste kun julkista alijäämää aletaan supistaa arvonlisäveron nostolla. Paineet pitää rahapolitiikkaa löysänä siten pysyvät vahvana.

Ensimmäisen kerran tällä vuosituhannella inflaatio on selkeästi nollan yläpuolella toisista syistä kun energian tai ruoan hinnan noususta johtuen. Vähittäiskaupan myynnin kasvu kiihtyi tammikuussa odotettuakin enemmän. Teollisuustuotannonkin kasvu on kiihtynyt kaksinumeroiseen vauhtiin ja työttömyys on laskenut alimmilleen vuosikymmeneen.

Kun työttömyys on tippunut alle neljän prosentin täystyöllisyys alkaa häämöttämään. Talouskasvun täytyy siten vääjäämättä hidastua ennen pitkää, jollei rakenteellisilla uudistuksilla saada tuottavuuden tai työvoiman kasvua kiihtymään.

Keskuspankilla ei silti ole mitään syytä pohtia rahahanojen kiristämistä. Kahden prosentin inflaatiotavoitteeseen on vielä matkaa. Huhtikuussa voimaan astuva arvonlisäveron kolmen prosentin korotus toki auttaa tilapäisesti nostamaan inflaatiota lisää, mutta jarruttaa samalla vähittäiskaupan kasvua.

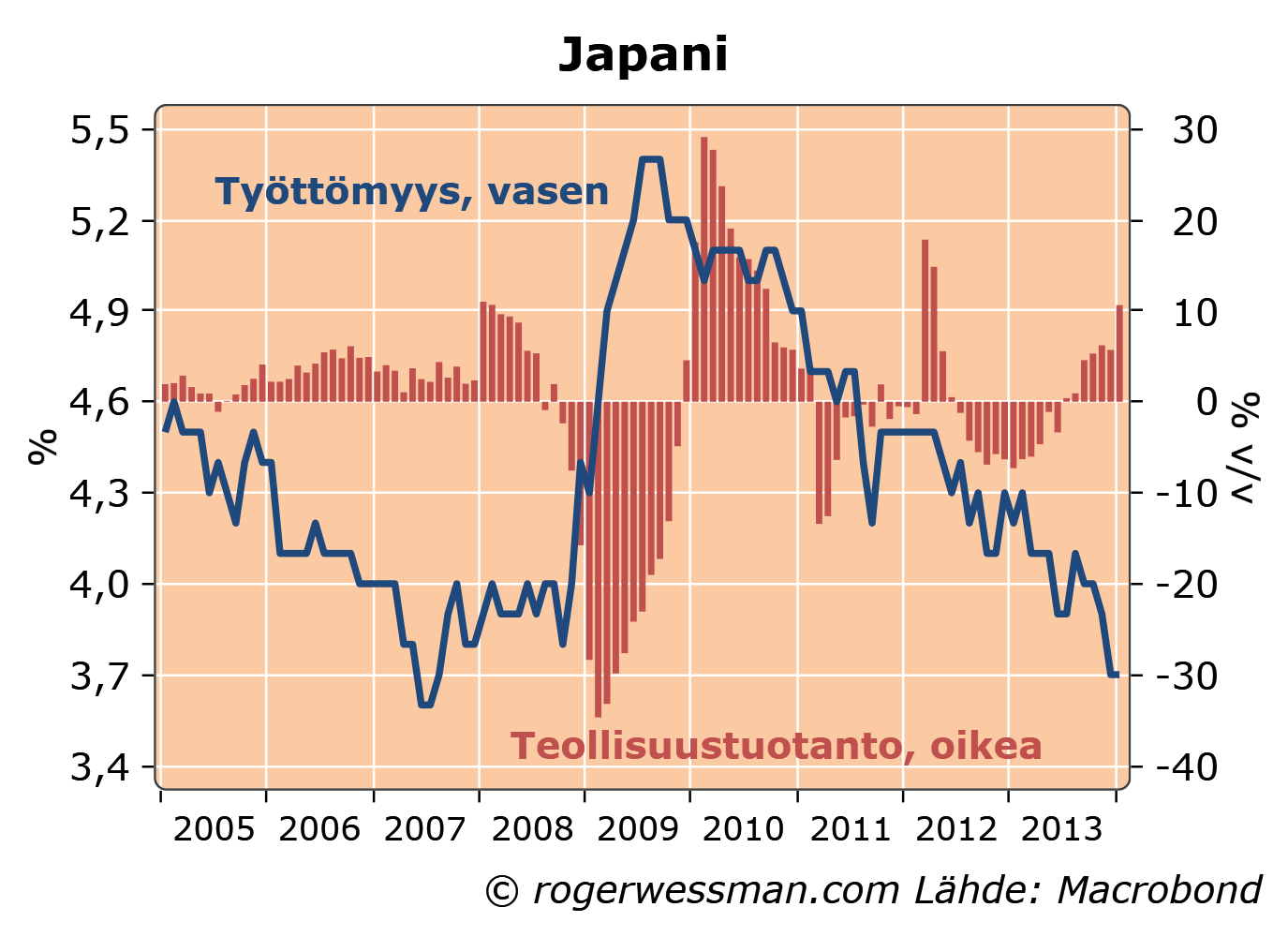

Japanin talouden haasteena on nyt supistaa julkisen talouden suurta alijäämää ja samalla vahvistaa yksityistä kulutusta ja investointia pitääkseen talouden pyörät pyörimässä. Yksityisten investointien kasvu voisi auttaa nostamaan työvoiman tuottavuuden kasvua, ja siten talouden kasvupotentiaalia. Tähän tarvitaan jatkuvaa tukea löysästä rahapolitiikasta.

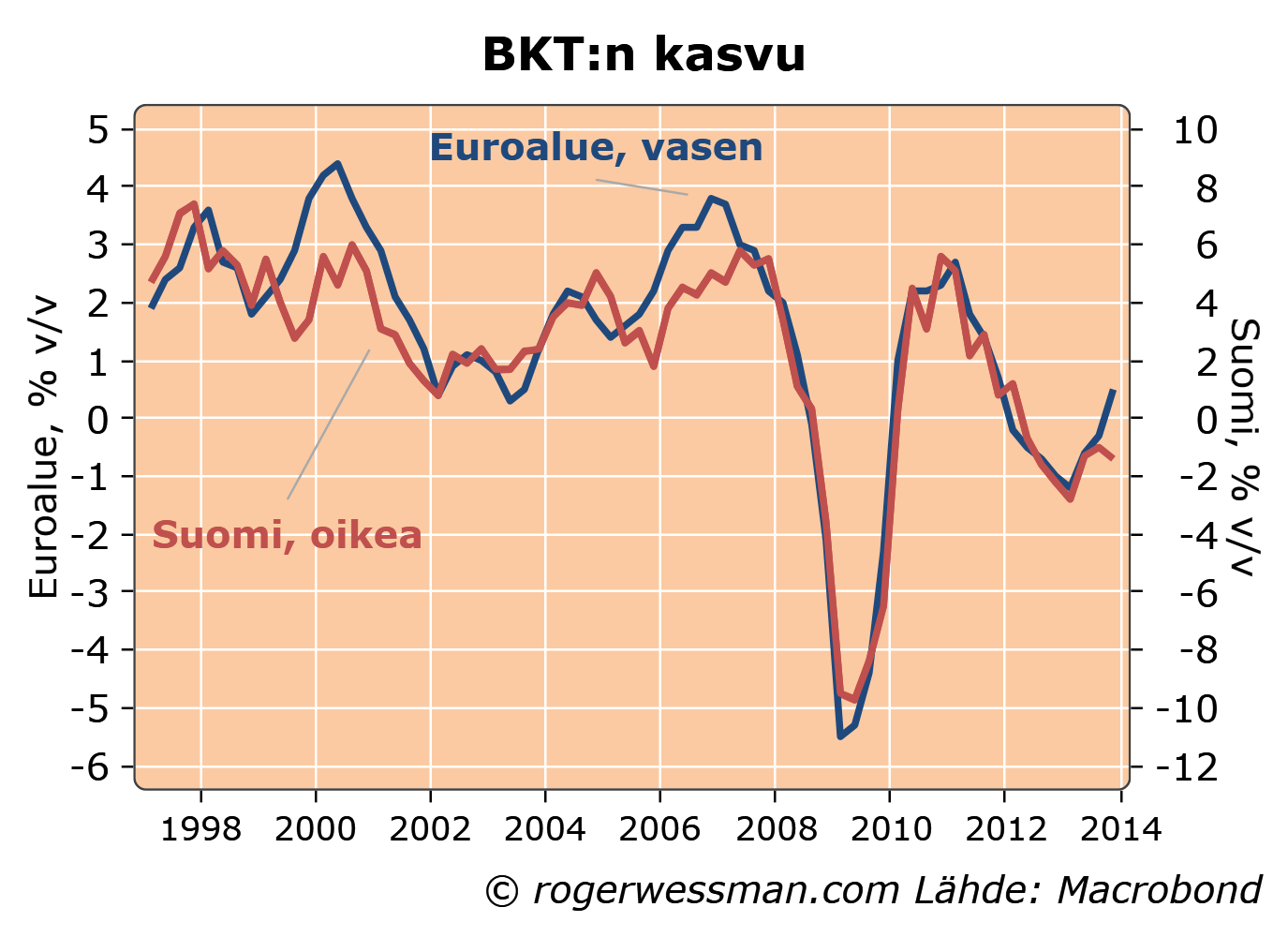

Euroopan komissio ennustaa tuoreessa talouskatsauksessaan Suomen talouskasvun jäävän muuta euroaluetta heikommaksi tänä ja ensin vuonna kun kasvu piristyy. Jos tämä toteutuu se olisi huolestuttava käänne. Kuten kirjoitin jonkun aikaa sitten Suomen talous on yleensä kun talouskasvu kiihtyy noussut muuta euroaluetta vahvemmin. Tästä syystä suhtaudun skeptisesti komission ennusteisiin. Viimeaikaiset Suomen talousluvut vahvistavat kuitenkin pelkoja siitä, että komissio voi sittenkin olla oikeassa

Komission ennusteen mukaan euroalueen talous kasvaisi tänä vuonna 1,2% ja Suomen 0,2 %. Ensi vuonna euroalueen kasvun odotetaan kiihtyvän 1,8 prosenttiin ja Suomen edelleen laahaavan perässä 1,3 prosentin kasvulla

Kun katsoo toteutunutta talouskehitystä Suomen talous on yleensä nousussa ja laskuissa kääntynyt jyrkemmin kun euroalue kokonaisuudessaan. Jos euroalue kasvaa 1,2-1,8 tämän perusteella suhdanneherkkä Suomen talous pitäisi kasvaa 2-3 prosenttia. Jos komission ennusteet toteutuvat se todellakin vahvistaisi, että Suomen talouden kehityksessä on tapahtunut rakenteellinen murros.

Alustavat BKT-luvut viime vuoden viimeiseltä neljännekseltä ovat varmasti keskeinen tekijä komission Suomelle synkän ennusteen takana. Suomen BKT supistui reippaasti, kun koko euroalueen talous vahvistui. Suomen talous erkani siten selkeästi totutusta kaavasta.

En kuitenkaan yhden neljänneksen perusteella vetäisi kovin pitkälle meneviä johtopäätöksiä murroksesta talouskehityksestä.. Vielä kolmannella neljänneksellä Suomen talous seurasi tiivistii totuttua kaavaa. Suomen BKT-luvuissa olemme tottuneita rajuihin heilahteluihin neljänneksestä toiseen. Kuten Annika kirjoitti, on hyvin mahdollista, että neljännenkin neljänneksen luvut vielä muuttuvat merkittävästi.

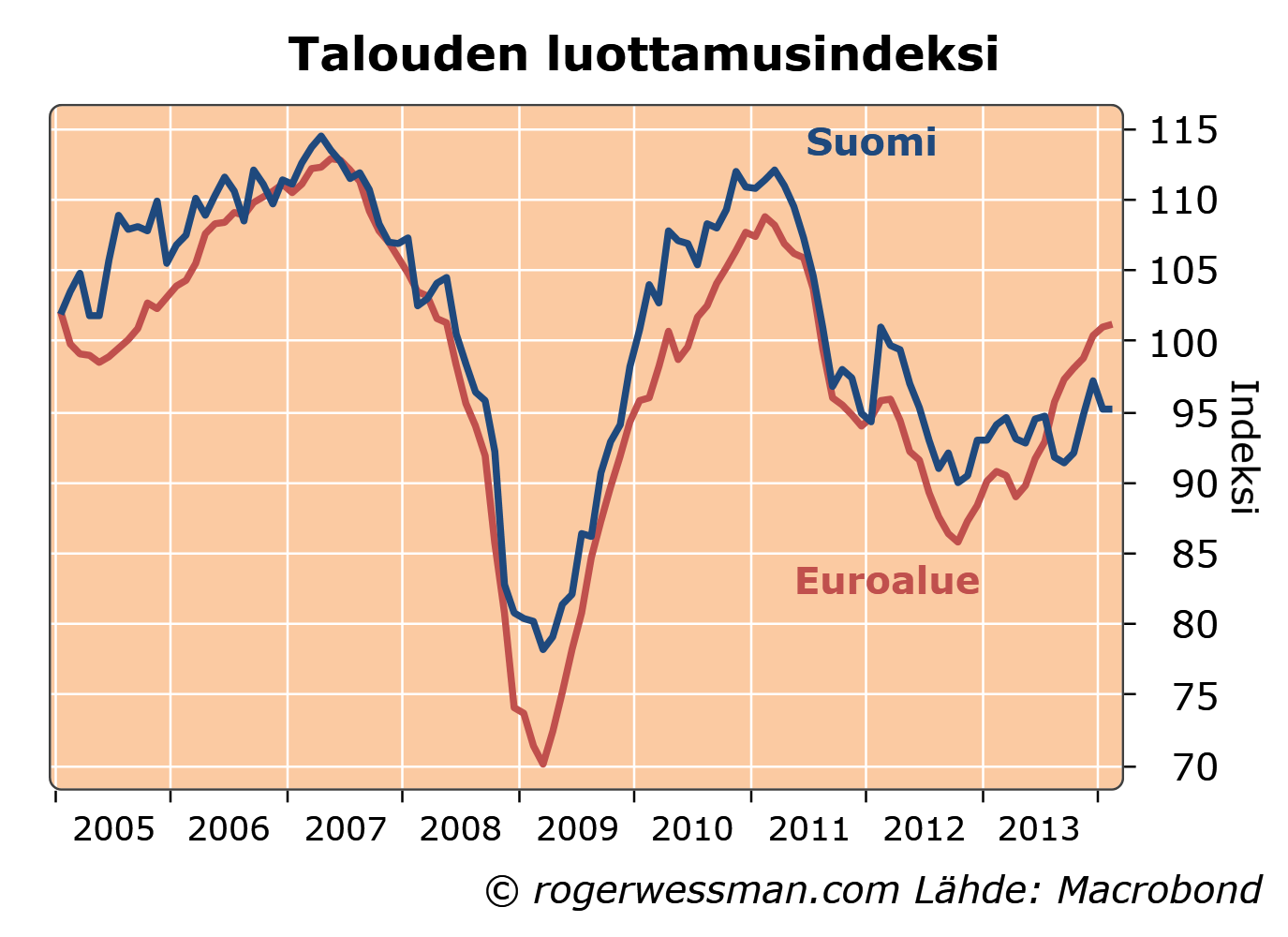

Talouselämän luottamusluvuissa Suomen laahaaminen perässä näkyi luottamuksen heikentymisenä kesällä, kun koko euroalueen luottamus vahvistui. Suomenkin luottamus vahvistui kohti vuoden loppua mutta viime kuukausina kuilu on jälleen kasvanut. Tämän perusteella Suomen talouden totuttua kaavaa heikompi kehitys näyttäisi jatkuvan myös ainakin alkuvuonna.

Muutaman neljänneksenkään poikkeamat eivät vielä välttämättä kerro yhteyden katkeamisesta. Suomen talous laahasi saman tapaan jäljessä vuonna 2005, kun euroalueen talouskasvu alkoi kiihtyä. Toivottavasti tälläkin kertaa poikkeama jää tilapäiseksi.

Tänään julkaistut talousluvut vahvistavat toiveita siitä, että Suomen talous on vihdoin irtaantumassa taantumasta. Luvut eivät kuitenkaan vielä kerro ratkaisevasta käänteestä nousuun. Luottamusluvuissa nähtiin samanlainen piristyminen vuosi sitten, joka kuitenkin hiipui kohti syksyä.

Kuluttajien luottamus heikkeni vain hivenen joulukuun huippulukemista. Keskustelut uusista säästötoimista eivät näytä siten pahemmin rokottaneen luottamusta. Kun nyt vaikuttaa selvältä, että säästötoimia ei toteuteta paniikinomaisella kertarysäyksellä, näistä tuskin tulee merkittävä jarru kulutukselle.

Vähittäiskaupan tammikuun myyntiluvut näyttävät myös pientä (1,2 prosentin) volyymikasvua viime vuodelta, mikä tukee kuvaa kulutuksen kääntymisestä pieneen kasvuun. Kuukausiluvut heiluvat kuitenkin vahvasti ja on vielä ennenaikaista sanoa vähittäismyynnin

kääntyneen nousuun.

Teollisuuden puolella luottamus otti pienen lisäaskeleen parempaan suuntaan, korkeimmalle tasoilleen puoleen vuoteen. Vielä kuitenkin luottamus on varsin heikkoa ja lupailee korkeintaan, että teollisuuden supistuminen on päättymässä.

Viimeisin kirjoitukseni Suomen asuntomarkkinoista löytyy Affärsmagasinet Forumin viimeisessä numerossa. Lehti on luettavissa maksullisena ipadilla tai iphonella tässä.

Ekonomistina minulla on ristiriitaisia tunteita maksumuurien takana olevasta informaatiosta ja laajemmin patenttien ja copyright-säännösten asettamista rajoituksista.

Kun kerran informaatiota on tuotettu – artikkeli on kirjoitettu – kustannus siitä, että joku lukee sen sähköisessä muodossa on käytännössä nolla. Palvelun hinnan pitäisi signaloida käyttäjälle kuinka suuren kustannuksen hän aiheuttaa, jos hän hyödyntää sitä. Jotta markkinat tuottaisivat optimaalisen tuloksen, hinnan pitäisi olla sama kuin marginaalikustannus. Siten joshinta artikkelin lukemisesta on nollaa korkeampi ei saavuteta optimaalistatulosta. Hinta vähentää artikkelia lukevien määrää turhaan.

Hinnalla on kuitenkin myös toinen funktio: Kannustaa informaation tuottajia tuottamaan informaatiota, joka on käyttäjille arvokasta. Jos hinta on nolla niin informaation tuottajan tulot tuotetun informaation myynnistä ovat myös nolla. Vaikka informaatio olisi käyttäjille arvokasta, sitä ei välttämättä kannata tuottaa.

Teoriassa tätä ongelmaa voidaan ratkaista sillä, että kaikki informaatio olisi käyttäjälle ilmaista, ja kaikkitietävä ja hyvätahtoinen valtiovalta maksaisi tuottajille korvauksen, joka kattaisi hyödyllisen informaation tuottamisen kustannuksen.

Tämä on tietysti ainoastaan teoreettinen ratkaisu, siitä syystä, että kaikkitietävä ja hyvätahtoinen jumala ei ole vielä suostunut valtion virkamieheksi. Ainakin minua kauhistuttaa visio, jossa informaation tuottamisen rahoitus olisi ”Gosinformaation” käsissä. Tähän verrattuna maksullisen informaation aiheuttama tehottomuus on pienempi haitta.

Käytännössä ongelma ei ehkä sittenkään ole niin suuri. Nettiin tuotetaan paljon informaatiota, joka tarjotaan käyttäjälle ilmaiseksi. Linux. Wikipedia, valtamedioiden ilmaisia verkkosivuja jne.

Ilmaista informaatiota tuotetaan, koska tuottajat näkevät sen mielekkäänä tehdä korvauksettakin, osa käyttäjistä ovat valmiita kustantamaan tuotantoa lahjoituksilla tai koska tuotantoa rahoitetaan mainostuloilla.

Tämäkin blogi on olemassa siitä syystä, että pidän kirjoittamista mielekkäänä ja blogi on mainos joka hyödyntää minun muita liiketoimintoja.

On helppo todistaa, että tällä ratkaisulla ei tuoteta teoreettisesti yhteiskunnallisesti optimaalinen määrä informaatiota, vaan edelleen liian vähän. Lisähyöty siitä, että tarjontaa kasvatettaisiin vielä lisää on useimmissa tapauksissa suhteellisen pieni, kun jo nyt tuotetaan valtava määrä ilmaista informaatiota. Minun on siten vaikeata nähdä mitään tarvetta siihen, että nettimediaa (esimerkiksi ekonomistiblogeja) tuettaisiin veronmaksajien rahoilla, jotta korjattaisiin markkinoiden epätäydellisyys.

Siltä osin kun jotain ei ole ilmaiseksi saatavilla, tai tarjonnan taso ei ole tarpeeksi korkea, tämä antaa vielä mahdollisuuden täydentää tarjontaa maksullisella palveluilla. Se toki vaatii sen, että tuottajalla on jotain todella ainutlaatuista tarjottavaa.

Kirjoittajana olen toki iloinen siitä, jos lehdet pystyvät vielä veloittamaan julkaisuistaan, ja siten maksaa minullekin palkkiota kirjoituksistani. Kannustan siten kaikkia lukemaan kirjoitustani asuntomarkkinoista Forumissa. Trendi on kuitenkin yhä vahvemmin siihen suuntaan, että informaatio on käyttäjälle ilmaista. Ekonomistina minun täytyy sanoa hyvä näin.

Italia on ollut viime päivinä otsikoissa uuden pääministerinsä Matteo Renzin myötä, jolla on edessään valtava urakka Italian talousnäkymien kääntämiseksi. Ilmeisen innokkaan uuden pääministerin kunnianhimoisella agendalla on ainakin viedä rivakassa tahdissa (ensimmäisen 100 päivän aikana) läpi uudistuksia niin vaalijärjestelmään, verotukseen, työmarkkinoihin, kuin yleisemminkin julkiseen sektoriin liittyen. Uudistusurakan taustalla on mitä suurimmissa määrin maan jo pitkään kestänyt heiveröinen talouskehitys.

Italia ei pienen julkisen sektorin alijäämänsä sekä kohtalaisen hyvin tasapainossa pysyneen vaihtotaseensa ansiosta ole ollut euroalueen pahimpia kriisipesäkkeitä, vaikka se markkinoiden pahimpina myrskynhetkinä joutuikin sijaiskärsijäksi, lähinnä merkittävän julkisen velkansa vuoksi (noin 130 % BKT:sta).

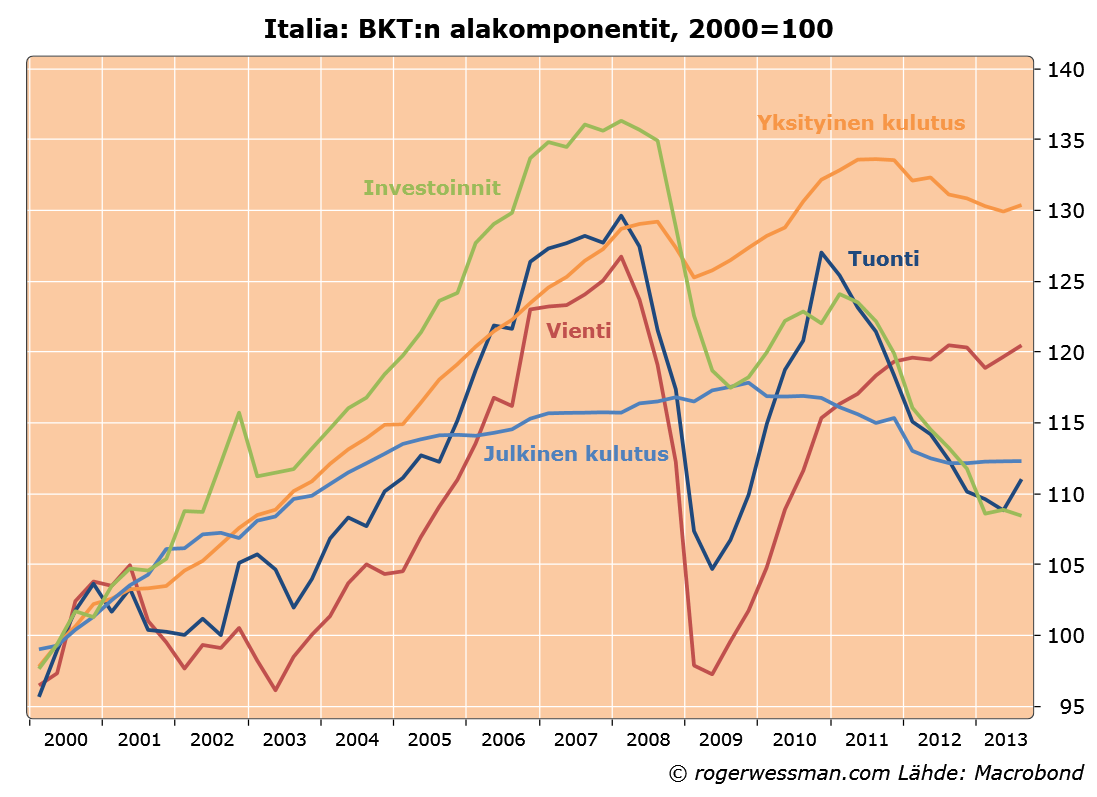

Italian BKT:n kehitys on kuitenkin ollut euroalueenkin standardeilla heikkoa jo pidempään. Reaalinen BKT on viimeksi ollut Italiassa näin matalalla vuonna 2000, joten Italian kohdalla voisi jo puhua menetetystä vuosikymmenestä. Keskeisiä ongelmia Italiassa ovat rakenteelliset heikkoudet, kuten yritysten heikko toimintailmapiiri ja pidemmällä tähtäimellä ikääntyvä väestö, sekä esimerkiksi heikko kehitys investoinneissa. Ehkä hieman yllättäen Italian vientisektorin kehitys on ollut maailmantalouden notkahduksen aiheuttaman pudotuksen jälkeen verrattain rohkaisevaa.

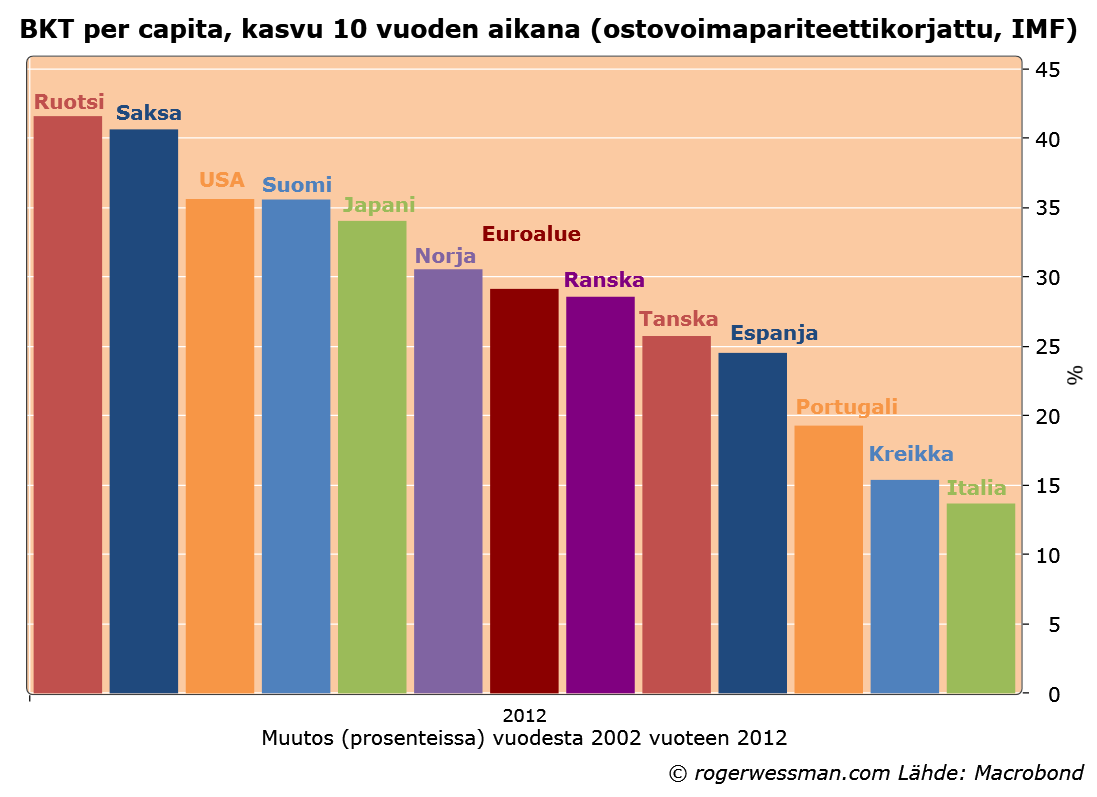

Jos tarkastellaan IMF:n (ostovoimapariteettikorjattuja) BKT/henkilö lukuja viimeiseltä kymmeneltä vuodelta nähdään, että Italia on tässä mielessä kasvanut vuosien 2002 ja 2012 välillä vain vajaa 15 %, mikä on surkeaa verrattuna esimerkiksi Suomen noin 35 prosenttiin, Saksa yli 40 prosenttiin ja Espanjankin lähes 25 prosenttiin. Luvut kertovat vahvasti Italian rakenteellisten ongelmien aiheuttamasta painolastista.

Nähtäväksi jää, kuinka hyvin uusi pääministeri, jota ei (ainakaan vielä) ole valittu vaaleilla, saa vietyä läpi kunnianhimoisen uudistusagendansa – Italian ongelmia tuskin kuitenkaan ihan 100 päivässä ratkaistaan. Toivottavaa olisi, että pääministeristä tulisi ainakin edellistä pitkäaikaisempi, sillä jatkuva poliittinen epävarmuus vie energiaa uudistustoimista, joita Italia niin kipeästi tarvitsee talouskasvunsa piristämiseksi. Kunnianhimoa ja töitä uudella pääministerillä ainakin riittää.

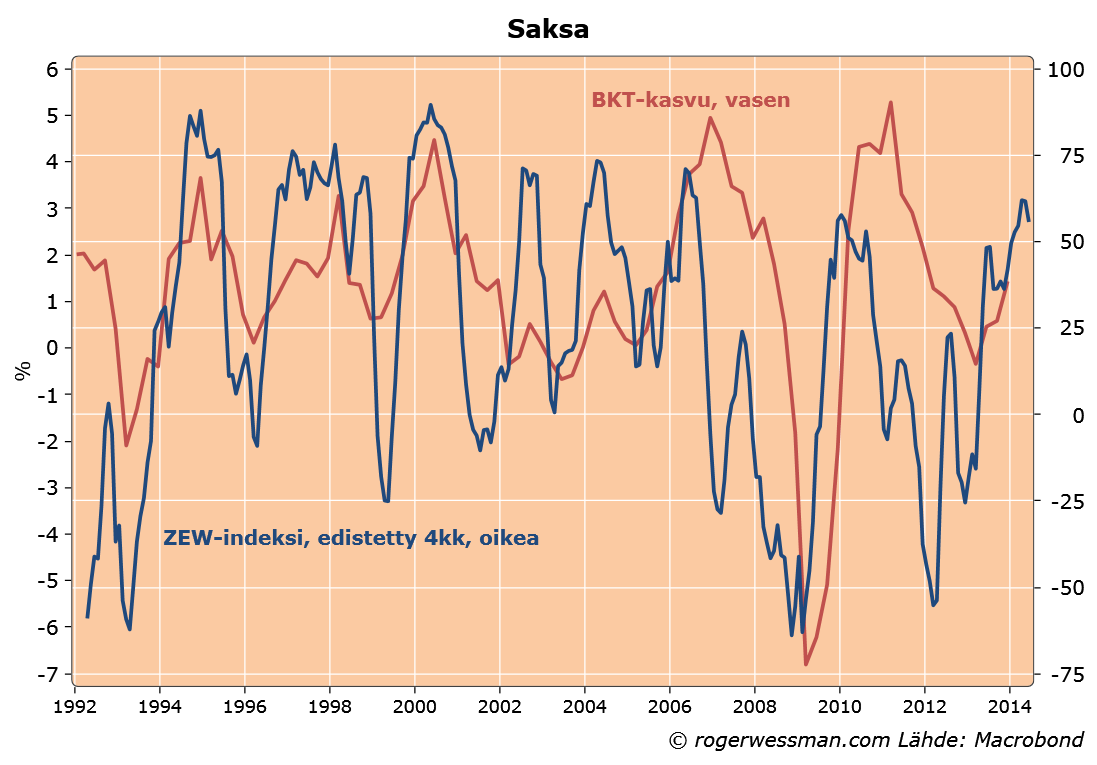

Aamupäivällä julkaistu saksalaisyritysten mielialaa kuvaava IFO-indeksi jatkoi helmikuussa rohkaisevassa nousussa vahvistaen euroalueen mahtimaan vankat näkymät. Teollisuuden, rakennussektorin, vähittäiskaupan sekä tukkukaupan mielialaa ja odotuksia heijastavan indeksin piristymistä ajoi nykytilaindeksin nousu, sillä odotetusti odotukset Saksan talouden tilanteesta laskivat hitusen.

Kokonaisuudessa luottamusluvut povaavat silti hyvää Saksan taloudelle, eikä odotusten pienestä laskusta kannata huolestua. IFO-indeksi, joka on yleensä ollut verrattain hyvä mittari talouden aktiviteetille, ennakoi tällä hetkellä selvää vauhdittumista Saksan talouskasvussa.

Analyytikoiden mielialaa tunnusteleva ZEW-indeksi ei ole koskaan ollut aivan yhtä tarkka indikaattori Saksan talouden tilasta ja heiluu herkästi markkinamielialan mukana. ZEW-indeksikin yleensä onnistu kuvaamaan talouskasvun käännepisteitä, mutta heilunta indikaattorissa on niin suurta, että kovinkaan luotettavaa kuvaa se ei yksittäisen kuukauden tai kvartaalin kohdalla talouden aktiviteetista anna. Tästä huolimatta ZEW:inkin voi lisätä myönteistä mielialaa tukevien indikaattoreiden listalle, sillä sen odotuksia kuvaava alaindeksi on edelleen korkealla tasolla.

Lisäksi talouden eri sektoreita seuraava Euroopan komission taloudellinen luottamusluku viittaa Saksan talouden piristymisen jatkumiseen, kuten tekee myös Markitin julkaisema ostopäällikköindeksi (PMI).

Yksimielisesti positiivisen kuvan antavien luottamusmittareiden perusteella Saksa näyttää siten jatkavan euroalueen veturina. Kaikki mahdollisuudet Euroopan Saksa-vetoiselle piristymiselle ovatkin olemassa, mikäli myös Euroopan ulkopuoleisen maailman kehitys jatkuu myönteisenä tulevina kuukausina.

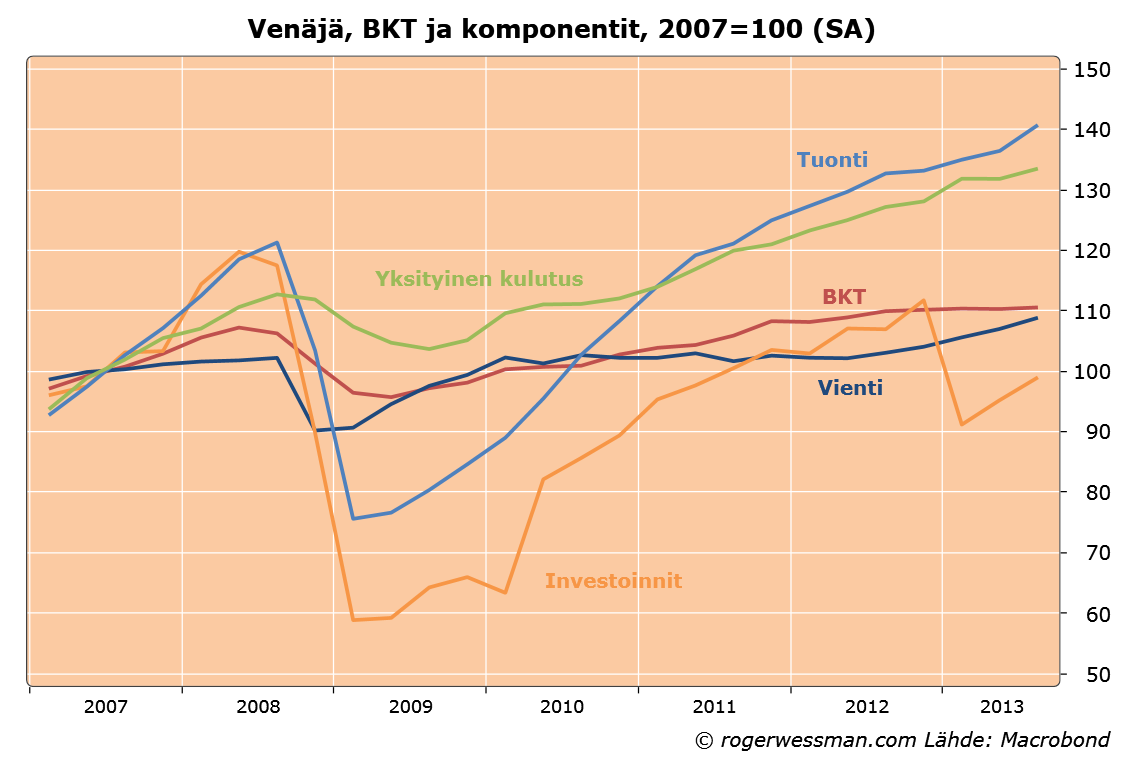

Vladimir Putinin toinen kierros presidenttinä ei ole talouden näkökulmasta sujunut aivan yhtä mallikkaissa merkeissä kuin ensimmäinen. Nousevasta öljyn hinnasta ei ole vetojuhdaksi tällä kertaa, joten talouskasvu on jäämässä vaatimattomaksi. Talouskasvuennusteet tälle vuodelle sijoittuvat pariin prosenttiin, mikä on reipas hiipuminen 2000-luvun alkupuoliskolla 7.5 prosentin tienoilla pyörineestä kasvusta.

Venäjän talouskasvua on painanut etenkin investointien ja viennin heikkous, mutta myös taloutta kannatteleva yksityinen kulutus on hiipunut huippuvauhdeistaan. Öljyn hinta on verrattain korkealla mutta sahailee paikoillaan, mikä rajoittaa viennin arvon sekä julkisten tulojen kasvua. Talouden kasvuodotuksia ei myöskään voi laskea sen kuvitelman varaan, että öljyn hinnat pysyvästi nousisivat nykytasoilta. Viennin volyymit taas eivät ole viime vuosina pahemmin nousseet – varsinkaan verrattuna tuonnin reippaaseen kasvuvauhtiin.

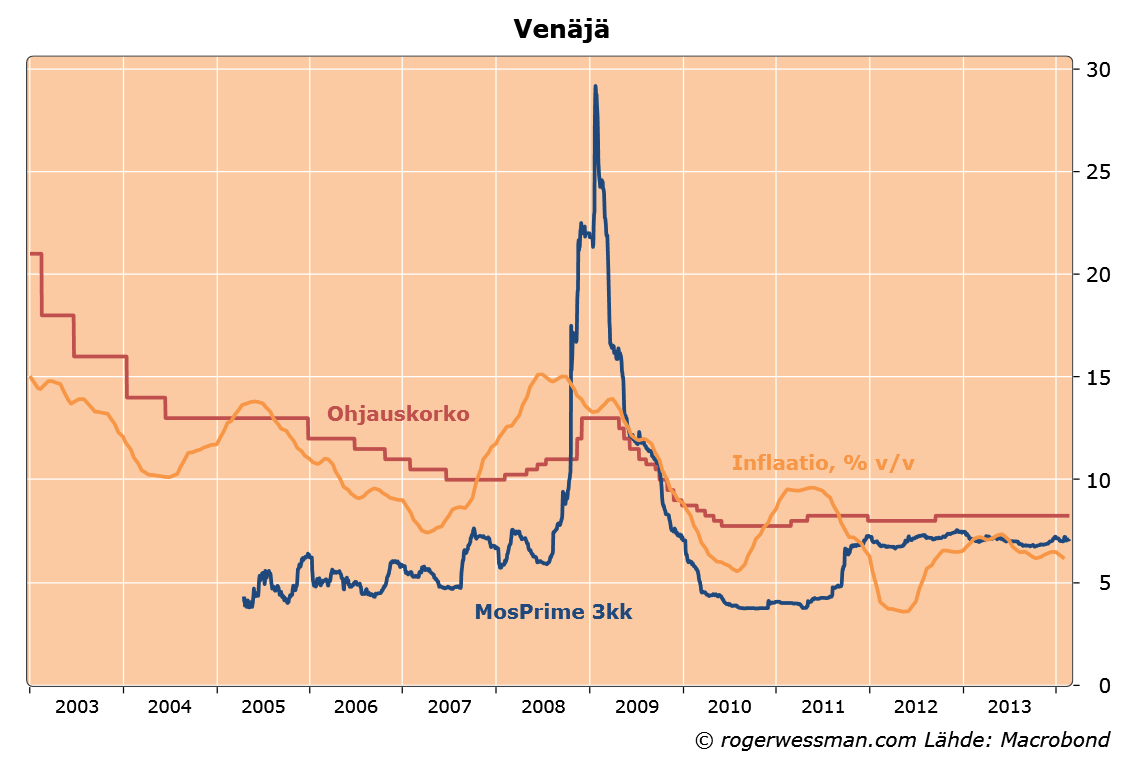

Keskuspankki on puun ja kuoren välissä. Inflaatio ylittää keskuspankin tavoitteen (6.1 % helmikuussa, tavoite 5 % vuoden 2014 lopulla) ja rupla on historiallisen heikoilla tasoilla, mutta talous ei ole ottaakseen tuulta siipiensä alle. Keskuspankki ottaa inflaatioriskit tosissaan, joten rahapolitiikalla elvyttäminen on ongelmallista. Viikontakaisessa kokouksessaan keskuspankki varoitteli inflaatioriskeistä liittyen esimerkiksi ruplan heikentymiseen ja totesi olevansa valmis kiristämään rahapolitiikkaa tarvittaessa. Toivotun koronlaskun toteutumiseksi nyt keväällä inflaation tulisi siten lähikuukausina maltillistua selvästi.

Samaan aikaan valtiontalous on edelleen tiukassa tilanteessa: ilman öljytulojen nousua tai kunnon talouskasvua jaettavaa kakkua ei saa paljoakaan suuremmaksi. Tällä hetkellä Venäjän julkisen sektorin budjetti on kutakuinkin tasapainossa, joten merkittävään menojen kasvattamiseen ei ilman tulojen nousua ole varaa.

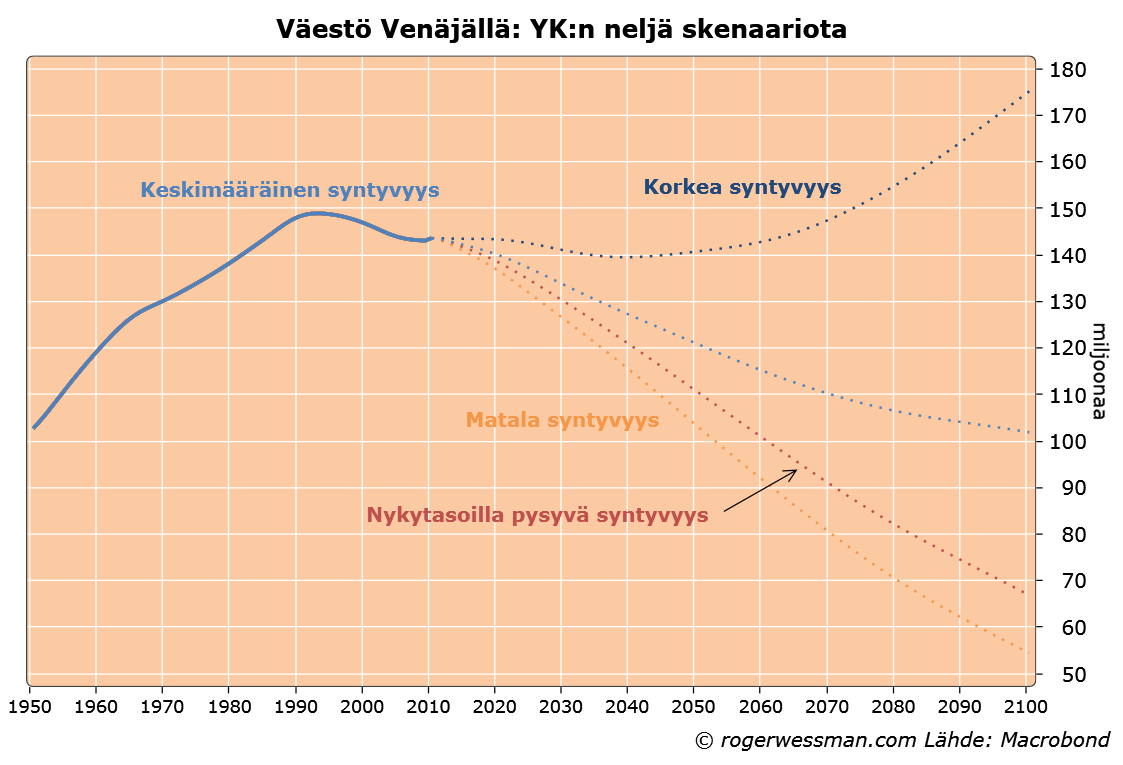

Lyhyellä tähtäimellä talous pysynee vedossa yksityisen kulutuksen voimalla. Kasvupotentiaalin parantamiseksi pidemmällä tähtäimellä eivät pienet korjausliikkeet auta: heikko investointi-ilmapiiri, epävarmuus kasvunäkymistä sekä epäsuotuisa väestönkehitys pakottaa myös Venäjän miettimään keinoja, joilla maasta saadaan olemassa olevilla resursseilla enemmän irti. YK:n väestöennusteiden mukaan näyttää todennäköiseltä, että Venäjän väestön supistuminen jatkuu tulevina vuosikymmeninä. Investointiedellytysten ja infrastruktuurin parantaminen lienevätkin avainasemassa tulevan kasvun turvaamiseksi. Ruplalle Venäjän talouden epävarmat näkymät vuorostaan ennakoivat heikkouden jatkuvan.

Viimeiset viikot maailman huomio on ollut Sotshissa – niin hurjissa noin 50 miljardin dollarin kustannuksissa kuin upeissa urheilusuorituksissa. Talviolympialaisten vaikutus kansantalouteen jää kuitenkin rajalliseksi Venäjän kokoisessa taloudessa. Positiivisimmat vaikutukset nähtäneen paikallisesti Krasnodarin alueella parantuneen infrastruktuurin myötä – varsinkin, jos toteutetut rakennusprojektit saadaan hyvään käyttöön myös kisojen jälkeen ja esimerkiksi turismia vauhditettua pidemmälläkin tähtäimellä. Esimerkiksi EBRD arvioi mielenkiintoisessa artikkelissa talviolympialaisten vaikutuksen Venäjän talouteen jäävän paikallisiksi ja riippuvan Sotshin kyvystä käyttää hyväksi rakennettua infrastruktuuria.

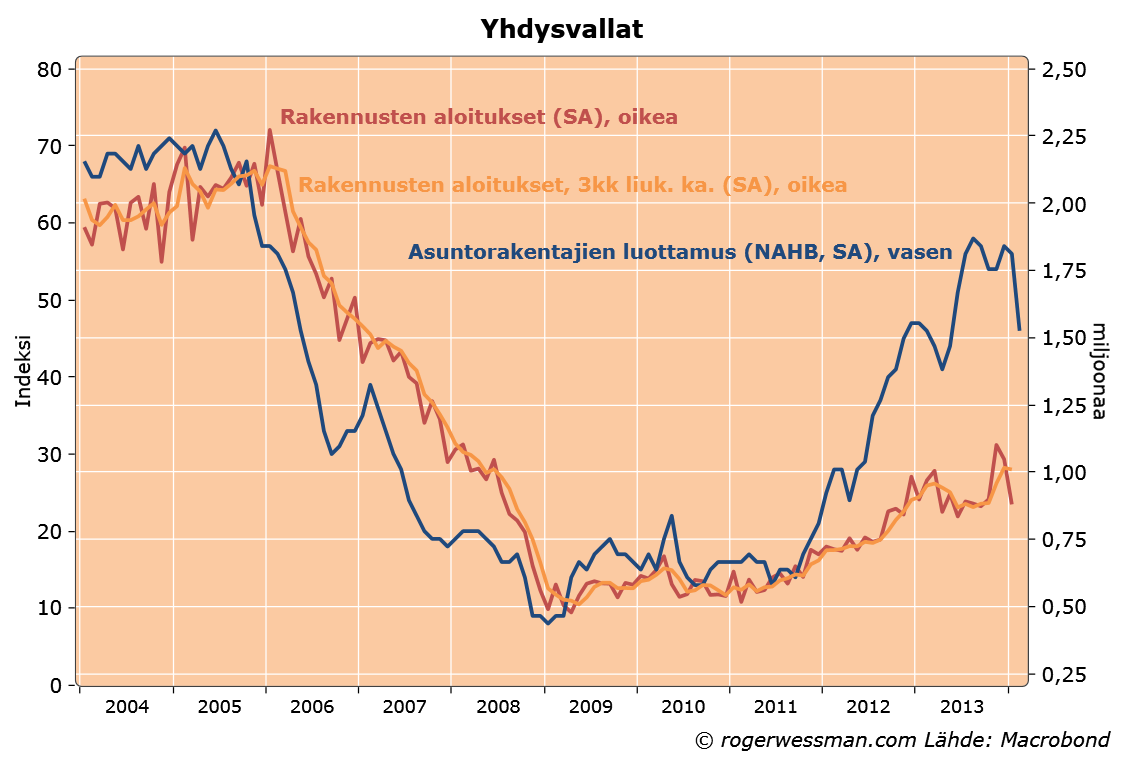

Yhdysvaltoja riepotellutta rankkaa talvisäätä syytetään hanakasti alkuvuoden heikoista talousluvuista. Viimeisimmät luvut olivat eiliset rakennusten aloitukset ja rakennusluvat, jotka kertoivat arvioitua suuremmasta pudotuksesta, seuraten edellispäivän asuntorakentajien luottamusta, joka myös laski rajusti. Aiemmin muun muassa teollisuuden luottamuslukujen sekä vähittäiskaupan heikkoutta on selitetty kylmällä talvella.

Selitys on helppo ja uskottava, koska se pitää ainakin osittain paikkansa. Kovat pakkaset ja runsaat lumet hankaloittavat rakentamista, tuotantoa ja ostoksillakäyntiä. Jos talvi on poikkeuksellisen ankara tai ajoittuu eri kuukauteen kuin muina vuosina, eivät kausitasausmenetelmätkään korjaa tilannetta. Kuinka paljon milloinkin on sään vaikutusta, onkin paljon vaikeampi arvioida – varsinkin ennen seuraavien kuukausien lukuja, jolloin pitäisi näkyä korjausliike.

Esimerkiksi rakennusten aloitukset kasvoivat edelliskuusta Yhdysvaltojen koillisosassa – huolimatta alueen vaikeista sääolosuhteista. Sen sijaan muualla maassa aloitukset laskivat. Asuntokauppakin näyttää viilentyneen jo viime vuoden lopulla, mikä viittaa myös muihin asuntomarkkinoita heikentäviin tekijöihin kuin vain kylmään ja lumiseen talveen.

Asuntorakentajien luottamusindeksin laskun taustalla kerrottiin olleen ankaran talven lisäksi edelleen työvoima- ja tonttipula, mikä rajoittaa uudisrakentamista ja siten uusien asuntojen kauppaa. Vanhojen asuntojen myyntiä vuorostaan hankaloittaa esimerkiksi historiallisen matalat tarjontamäärät.

Hyvä puoli sääselityksessä on se, että mikäli kyse todella on säästä, pitäisi lukujen ponnahtaa paremmiksi tulevina kuukausina. Harva rakennus- tai investointiprojekti jää kokonaan toteuttamatta yhden kylmän ja lumisen kuukauden vuoksi. Helmikuun lukuja voitaneen vielä selittää huonolla säällä, mutta viimeistään maaliskuun luvuissa pitäisi näkyä käänne parempaan, mikäli kyse on vain kireän talven aiheuttamista ongelmista. Tosin tämä vaatii hieman kärsivällisyyttä talouden seurannassa – maaliskuun lukujen julkaisuun kun on vielä pari kuukautta matkaa.

Onkin todennäköistä, että kevään mittaan odotukset USA:n talouden ympärillä jälleen piristyvät ja asuntomarkkinatkin jatkavat rauhallista toipumistaan. Myös keskuspankki Fed näyttää laskevan sen varaan, sillä eilisten kokouspöytäkirjojen perusteella ei ole mitään syytä odottaa, etteikö arvopaperiostojen pienentäminen jatkuisi suunnitellusti.