Juhana Vartiainen huomautti, että Arvopaperikolumissani Eurojäsenyyden kustannukset Suomelle sivutin työvoiman kasvua. Mainitsin vain ohimennen työvoiman ripeän kasvun, joka on paremman tuottavuuskehityksen ohella merkittävä selittävä tekijä Ruotsin vahvemmalle BKT:n kasvulle. Molemmat ovat tekijöitä, jolle ei löydy kovin tehokkaita lääkkeitä kilpailukyvyn parantamisesta ja joista ei siten voida kovinkaan helposti syyttää Suomen eurojäsenyyttä.

@WessmanRoger Roger, sinäkin sivuutat yhden keskeisen tarjontatekijän: Suomen työvoima kääntyi laskuun 2009, Ruotsin jatkoi kasvuaan.

— juhana vartiainen (@filsdeproust) 11 augusti 2015

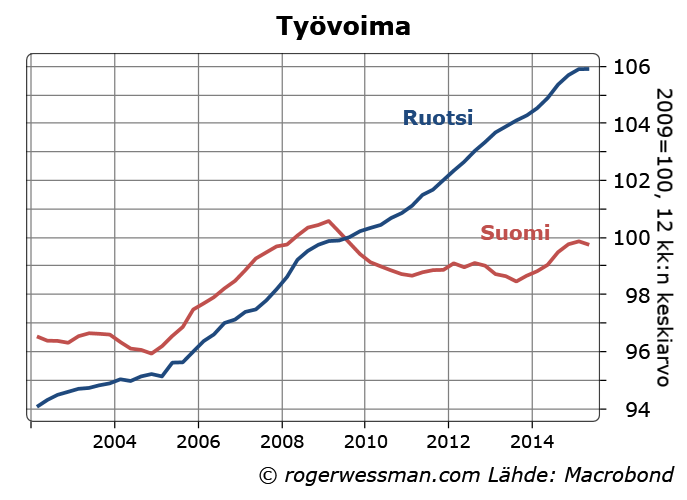

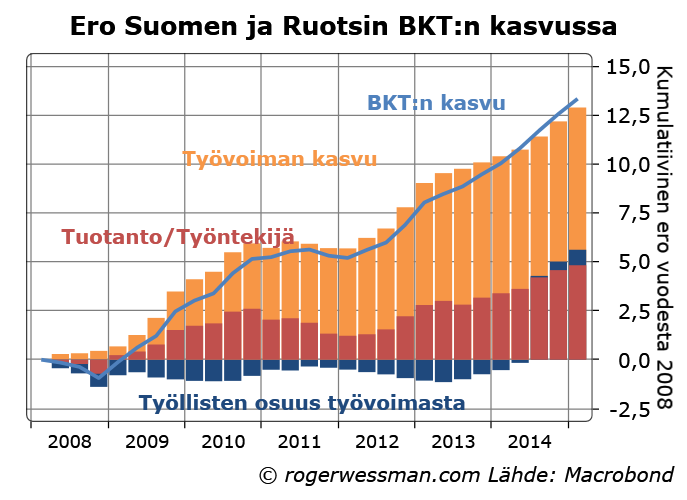

Työvoiman kasvu on Ruotsissa ollut ripeämpää kuin Suomessa viime vuosina, kun suurten ikäluokkien eläköityminen on vaikuttanut Suomeen paljon voimakkaammin kun Ruotsissa. Sodan jälkeiset ikäluokat olivat suurempia Suomessa kun sodan ulkopuolella olleessa Ruotsissa, ja jatkuva merkittävä maahanmuuton on tervehdyttänyt Ruotsin ikärakennetta.  Kuinka suuren osan erosta Suomen ja Ruotsin kasvussa tämä selittää? Voidaan karkeasti jakaa eroa BKT:n kasvussa kolmeen perustekijään: tuotantoon per työntekijä (≈tuottavuus), työllisten osuuteen työvoimasta sekä työvoiman kasvuun. Tästä havainnollisesti näkee että työvoiman kasvu ”selittää” yli puolet erosta talouden kasvussa, ja tuottavuus hiukan tätä vähemmän.

Kuinka suuren osan erosta Suomen ja Ruotsin kasvussa tämä selittää? Voidaan karkeasti jakaa eroa BKT:n kasvussa kolmeen perustekijään: tuotantoon per työntekijä (≈tuottavuus), työllisten osuuteen työvoimasta sekä työvoiman kasvuun. Tästä havainnollisesti näkee että työvoiman kasvu ”selittää” yli puolet erosta talouden kasvussa, ja tuottavuus hiukan tätä vähemmän.

Kumpikaan ei ole tekijä joihin kilpailukykyä parantamalla voidaan kovinkaan helposti vaikuttaa. Sisäisellä tai ulkoisella devalvaatiolla voidaan sen sijaa vaikuttaa työllisten osuuteen työvoimasta, jonka kohdalla ei suurta eroa tällä ajanjaksolla ole Suomen ja Ruotsin välillä.

Kirjoitin sanan ”selittää” lainausmerkkeihin, koska tämä tarkastelu vain kirjanpidollisessa mielessä jakaa BKT:n kasvua osiin. Se ei kerro välttämättä syy-yhteydestä. Jos esimerkiksi työllisyyden kasvu olisi ollut ripeämpää Suomessa, ero BKT:n kasvussa ei välttämättä olisi ollut vastaavasti pienempi. On myös mahdollista, jopa tässä taloustilanteessa todennäköistä, että työttömyys olisi silloin ollut Suomessa korkeampi.

Päinvastoin kun mitä Juhana seuranneessa Twitter-keskustellussa indikoi, vertailu ei välttämättä ole ristiriidassa sen kanssa, että työvoiman kasvu lyhyellä tähtäimellä kasvattaa työttömyyttä. Vuosina 2009-2013 jolloin Ruotsissa työvoiman kasvu oli ripeämpää työllisten osuus työvoimasta kehittyi Suomea heikommin. Suomen työvoiman piristynyt kasvu 2014 ei näkynyt parempana BKT:n kehityksenä, vaan työttömyyden nousuna.

@jrahkola @WessmanRoger Se oliaikaajolloinRuotsissatyövoimankasvujatkuinopeana.Seaiheuttaakuulemmatyöttömyyttävasemmistonmukaan. — juhanavartiainen(@filsdeproust) 11 augusti 2015

Selvää on kuitenkin, että toteutuneella tuottavuuden kehityksellä ja työvoiman kasvulla Suomen BKT:n kasvu ei millään olisi voinut olla yhtä ripeätä kuin Ruotsissa. Työvoima ei kerta kaikkiaan olisi riittänyt.

Pohdin viikon Arvopaperiblogissani Eurojäsenyyden kustannukset Suomelle miltä osin Suomen talouden heikkoa kehitystä olisi pystytty välttämään omalla valuutalla.

Ehkä itsestäänselvä havainto tähän liittyen on, että oma valuutta on hyvä ratkaisu suurin piirtein samoihin ongelmiin kun yleinen työvoimakustannusten lasku. Oman valuutan avulla voidaan parantaa hintakilpailukykyä, aivan kuten palkkoja laskemalla, ns. sisäisellä devalvaatiolla.

Nämä keinot voivat korkeintaan ongelmaa lieventää, siltä osin kun heikko kasvu johtuu rakenteellisista ongelmista, esimerkiksi yksittäisen toimialan vastoinkäymisistä tai heikosta työvoiman tarjonnasta. Kummallakaan ei pystytä estämään, että esimerkiksi Nokian matkapuhelintoimintojen romahdusta seurannut tuottavuuden lasku alentaa BKT:tä.

Siten siltä osin kun Suomen talouden ongelmia ei voisi ratkaista omalla valuutalla, ne eivät myöskään voi johtua liian heikosta hintakilpailukyvystä.

Jos näkee, että heikon talouskasvun taustalla on ensisijaisesti rakenteellisia ongelmia voi argumentoida, että oma valuutta on huono ratkaisu vaikka sillä voisi oireita lieventää. Se houkuttelee valitsemaan ”helpon” ratkaisun (devalvaation) sen sijaan, että puuttuu alla oleviin rakenteellisiin ongelmiin.

Jos on tätä mieltä, samasta syystä työvoimakustannusten yleinen alentaminen on myös huono ratkaisu.

Samoin on outoa argumentoida, että sisäinen devalvaatio ei auta mutta oma valuutta ratkaisisi ongelmat. Toki omalla valuutalla saataisiin ripeämpi vaikutus. ja devalvaatio alentaisi mm. myös omassa valuutassa olevien velkojen arvoa. Suurimmalta osin on kuitenkin kysymys samasta ratkaisumallista.

Sain lukijalta, Timo Kiviluodolta, mielenkiintoisen kysymykse: Olisiko keskuspankin järkevää elvyttää luotonannon kasvattamisen sijaan ostamalla kultaa, muita arvometalleja tai vaikka tekemällä osakesijoituksia? Vastaukseni varsinaiseen kysymykseen on ei, mutta kysymyksen pohdinta valaisee hyvin keskuspankkien toimintaa ja dilemmaa. Tehokkain tapa elvyttää olisi itse asiassa rahan lahjoittaminen. Tämä herättää kuitenkin uuden ongelman: Kenelle rahaa annetaan? Luonteva vastaus on: omistajilleen, eli valtiolle.

Timo Kiviluoto kirjoittaa mm:

Kun keskuspankki laskee liikkeelle rahaa lainaamalla sitä jollekulle, kuten pankille tai välillisesti määrällisen elvytyksen kautta valtiolle, jolloin tämä joku tai joku muu jolle raha päätyy, suoraan tai välillisesti pankin kautta tekee talletuksen keskuspankkiin, niin M0-rahan määrä kyllä lisääntyy, mutta samalla jonkun tahon tai tahojen velat kasvavat juuri saman määrän. Esimerkki:

EKP suorittaa TLTRO-operaation, jossa se lainaa vakuuksia vastaan 100 miljardia euroa. Nyt pankeilla on 100 miljardia euroa enemmän M0-rahaa, mutta samalla niillä on 100 miljardia euroa enemmän velkaa, joka pitää joskus maksaa takaisin.

Kysyn: eikö olisi tehokkaampaa ostaa jotain, mitä _ei_ tarvitse maksaa takaisin? Valuuttavarantojen kasvattaminen vain siirtää ongelmaa muille, joten en pohdi sitä. Mutta eikö keskuspankki voisi ostaa vaikkapa kultaa?

Eikö tällöin syntyneen rahan kierto olisi luultavasti tehokkaampaa? On helpompaa antaa lainaa, investoida tai kuluttaa rahaa, joka on omaa pääomaa eikä vierasta.

Ongelmana on, ettei kultaa voi ostaa kovin paljon, ilman että sen arvo räjähtää käsiin. … Mutta entä jos ostettaisiinkin samalla jotain muutakin? Hopeaa, platinaa, palladiumia? … Tai sitten Japanin tapaan ostetaan ETF-arvopapereita, ainakin vähän. Kilpailutetaan rahastoja, jotka ostavat infrastruktuuria, metsää, kiinteistöjä tai tontteja ympäri euroaluetta. Tai: miten olisi Euroopan Investointipankin, EVM:n tms. supranationaalisen instituution pääomittaminen?

Havainto, että keskuspankkien toimet olisivat tehokkaampia, jos rahaa ei luotaisi antamalla lainaa vaan muilla keinoin on ihan oikea.

Sen sijaan jalometallien ostaminen olisi mielestäni huono ratkaisu. Ongelmana siinä, on että nostamalla jalometallien hintaa se kannustasi resurssien käyttämiseen jalometallien kaivamiseen. Tämä olisi voimavarojen tuhlausta.

Osakkeiden osto olisi järkevämpi tapa keskuspankille elvyttää ilman velan luomista. En kuitenkaan ole myöskään kovin innostunut ajatuksesta, että keskuspankista tulisi yritysten suuromistaja. Ei keskuspankin luonnollisiin tehtäviin kuulu arvioida, mitkä liiketoiminnot saavat rahoitusta. Vaikka ostot tehtäisiin neutraalisti osakeindeksejä ostamalla, sekin suosisi indeksiin kuuluvia yrityksiä (ja niiden omistajia) suhteessa pienempiin yrityksiin,

Ei välttämättä EIB:nkään paisuttaminenkaan olisi järkevää varojen käyttö. On rajansa sillä, kuinka paljon rahoitusta EIB tehokkaasti pystyy antamaan. Joka tapauksessa päätös EIB:n toiminnan laajuudesta kuuluu luontevammin sen omistajille, eli omistavien maiden hallituksille.

Vielä tehokkaampi tapa elvyttää olisi, että keskuspankki lahjoittaisi rahaa, ns. helikopteri-raha (perustuen Milton Friedmanin ehdotukseen, että jos mikään mu ei toimi voitaisiin heittää rahaa helikopterista, ja sillä saataisiin rahan löytäneitä sitä kuluttamaan).

Rahan heittäminen helikopterista ilman muuta kasvattaisi kulutuskysyntää, ja oletettavasti rahan löytäjät käyttäisivät rahaa ostamaan jotain mitä ne kokevat hyödyllisenä, joten siinä mielessäkin se olisi tehokasta. Ei kuitenkaan tunnu kovinkaan oikeudenmukaiselta, että rahaa annetaan niille, jotka sattuvat olemaan oikealla paikalla kun helikopterista heitetään rahaa.

Ylipäätänsä, on vaikea nähdä, että keskuspankin toimivaltaan kuuluisi päättää, kenelle rahaa annetaan. On luontevaa, että tällaiset päätökset kuuluvat poliittisille päättäjille. Siten luonteva ratkaisu on, että jos tälle tielle lähdetään, keskuspankki lahjoittaisi rahat valtiolle (EKP tapauksessa euroalueen maille niiden omistusosuuksien mukaisesti)

Olen keskustellut tästä tässä:

Paavo Väyrynen kirjoittaa, että Wessman väistelee kun eilen siirryin keskustelemaan eurothinktankin mallista, sen sijaan että jatkaisin keskustelua hänen ehdotuksistaan. Syy tähän, oli että eurothinktankin malli yritti vastata niihin haasteisiin jota, olin nostanut Arvopaperi-kolumnissani esiin. Väyrysen ehdotelma ei mielestäni kaivannut paljon lisäkommentteja, koska sen ongelmat olivat niin ilmeisiä.

Väyrynen ehdotta blogissaan verrattain suoraviivaista siirtymistä eurosta markkaan, jossa talletukset, lainat, palkka ja eläkkeet konvertoidaan markoiksi. Valtion velka sen sijaan pysyisi euroissa. Valuuttakurssi olisi ensin 1:1:een euron kanssa, mutta myöhemmin markan annettaisiin heikentyä – mikä vaikuttaa olevan tärkein perustelu markan käyttöönotolle.

Kuten totesin, tämä ratkaisu tarkoittaa sellaisenaan ilmaisen lounaan tarjoamista kaikille valuuttaspekulanteille. Ensin taataan mahdollisuus vaihtaa markkoja euroon kurssilla 1:1, ja sen jälkeen aikomuksena on antaa markan heikentyä. Tämä tietysti kannustaa vaihtamaan markkoja euroon, mikä asettaa painetta markan ripeälle kelluttamiselle. Koska riskinä on, että markkaan siirtymistä seuraa välitön kellutus, tämä aiheuttaa talletuspakoa suomalaisista pankeista jo valmisteluvaiheessa.

Jos ei saada EKP:n kanssa sovittua siitä, että EKP rahoittaa talletuspakoa (mikä tässä tilanteessa lienee mahdotonta) oltaisiin pakotettuja asettamaan Kreikan tyylisiä talletusten nostorajoituksia. Paineet tähän syntyisi, jos viimeistään siinä vaiheessa kun eduskunta hyväksyisi ehdotuksen kansanäänestyksestä eurojäsenyydestä, kauan ennen kun itse siirtymää markkaan voisi tehdä, tai edes päätöstä siitä olisi tehty.

Väyrynen ei sano mitä tehtäisiin pankkien ulkomailta otetuille veloille. Jos uhkana olisi niiden konvertoituminen markoiksi, varmasti ulkomailta tuleva rahoitus ehtyisi tästä syystä. Jos nämä pankkien velat pidettäisiin euroissa ja niiden myöntämät lainat konvertoitaisiin markoiksi pankit olisivat taas ripeästi konkurssissa, jos markka heikkenisi. Siinäkin tapauksessa ulkomaiset rahoitushanat uhkaisivat sulkeutua pankeille.

Toki pankkeja voisi pääomittaa tavalliseen tyyliin veronmaksajien rahoilla. Se kuitenkin nostaisi Suomen valtion velkaa. Valtion velkaantuneisuusaste jo ilman tätä nousisi, jos markka heikkenisi kun euromääräisen velan arvo markoissa laskettuna nousisi. Kun nämä tulevaisuudennäkymät häämöttäisivät ei ole mitenkään poissuljettua, että valtiokin ajautuisi rahoituskriisiin ennen siirtymistä markkaan. Etenkin jos ulkomaiset sijoittajat epäilevät, että sittenkin valtion velkaakin tullaan konvertoimaan markoiksi.

Väyrynen huomauttaa, etten ole puhunut eurossa pysymisen kustannuksista. Niistä meidän välillä ei ole suurta erimielisyyttä. On todellakin hyvin mahdollista, kuten totesin kolumnissani, että euroero on pitkällä tähtäimellä parempi ratkaisu. Euroeron puoltaminen ei siten ole mielestäni järjetöntä.

Oma arvioni on kuitenkin, että euron hajottamisen välittömät kustannukset ovat niin suuria ja sen tuomat hyödyt niin kaukaisia ja epävarmoja, että en uskalla sitä suositella, vaan pikemmin pyrkisin tekemään eurosta mahdollisimman toimiva.

Pahimmassa tapauksessa tapahtuu kuten Kreikassa. Otetaan euroeroon liukumisen aiheuttamia kustannuksia ja lamautetaan rahoitusjärjestelmää, ja sitten viime hetkellä peräännytään kuilun partaalla ja päätetään pysyä eurossa.

Kirjoitin viikon Arvopaperi-kolumnissani Väyrynen, euro ja munakasongelma siitä, miksi paluu eurosta kansallisiin valuuttoihin on paljon haastavampaa kuin siirtyminen kansallisista valuutoista euroon. Paavo Väyrynen pyytää vastauksessaan minulta ja multa talousasiantuntijoilta apua haasteiden ratkaisemiseen. Valitettavasti en tiedä miten euroa voisi hajottaa, aiheuttamatta syvää talouskriisiä. Monta ehdotusta on tehty siitä, miten kirjoituksessani esitettyjä haasteita voisi ratkaista. Esimerkkinä siitä kuinka kaukana ehdotelmat ovat ongelmien ratkaisemisesta voin ottaa suomalaisen Eurothintankin ehdotus euron muuttamiseksi korivaluutaksi.

Eurothinktankin ehdotus

Eurothinktankin ehdotus ei suinkaan euron hajottamisehdotusten joukossa ole erityisen huono. Päinvastoin selkeästi ehdotuksen tekijät ovat ymmärtäneet kahta perusongelmaa siitä miten munakkaasta tehdä munia: Vaikeus päättää mitkä eurot konvertoidaan mihin valuuttaan, ja riski spekulatiivisista rahan liikkeistä aikana ennen siirtymistä kansallisiin valuuttoihin.

Esimerkiksi Väyrysen löyhästi hahmottelema suunnitelma, jossa markan kurssi olisi ensin kiinteä suhteessa euroon ja sitten devalvoitaisiin, tarjoaisi kaiken maailman valuuttaspekulanteille ilmaisen lounaan.

Eurothinktankin ehdotuksena on, että lähtökohtaisesti mitään ei konvertoida. Tällöin mitään epäselvyyttä ei voi olla siitä mitä konvertoidaan mihin valuuttaan eikä spekulaatio konvertoinnista siten voi aiheuttaa pääomaliikkeitä.

Siirtymähetkellä kaikki sopimukset, talletukset, lainat jne. säilyvät eurossa. Eurosta tulee korivaluutta, jossa jokainen kansallinen valuutta on mukana EKP:n pääoma-avaimen painolla. EKP:sta tulee currency board-tapainen instituutio, joka vaihtaa euroja kansallisesta valuutoista koostuvaan valuuttakoriin ja päinvastoin. Uuden rahan luominen siirtyy kansallisille keskuspankeille, jotka laskevat liikkeelle omaa valuuttaa.

Tämä lyhyt hahmotelma jättää kuitenkin monta kysymystä avoimeksi, joten en osaa sanoa mihin tällainen hybridijärjestelmä johtaisi. Akateemisena aivonystyröiden harjoitteluna on hauska pohtia erilaisia skenaarioita mihin tämä voisi johtaa.

Poliittinen hyväksyntä kiven takana

Ehdotelmaa on ensinnäkin epärealistinen samasta syystä kun kaikki muut suunnitelmat euron hallituksi hajottamiseksi. Sen edellytyksenä on, että kaikkien euromaiden hallitukset ovat yksimielisiä tarpeesta hajottaa euroa ja sopivat kyseisen ehdotelman toteuttamisesta.

Jokainen, joka on seurannut miten tuskaliasta päätöksenteko eurokriisin aikana on ollut suhteellisten yksinkertaisista toimista akuutin kriisin hillitsemiseksi, voi arvata minkälaisen kädenväännön takana tällaisesta täydellisestä u-käännöksestä sopiminen olisi. Ensin olisi riita euron hajottamista ehdottavien ja sen säilyttämistä puoltavien maiden välillä, ja sen jälkeen erimielisyyksiä riittäisi varmasti toteuttamistavasta. Tämän varmasti vuosikausia riitelyn aikana epävarmuus euroalueen tulevaisuudessa hermostuttaisi rahoitusmarkkinoita ja lamauttaisi taloutta.

Murskaavaa pääomapakoa

Oletetaan kuitenkin, että yhtäkkiä hallitukset hyväksyisivät Eurothinktankin suunnitelman. Ehdottajien mukaan nyt suunnitelmaa voisi rauhassa toteuttaa. Kun kerran on sovittu, että esimerkiksi mitään talletuksia ei konvertoida kansalliseen valuuttaan ei ole mitään syytä talletuspakoon.

Öh.

Ongelmana on, että siirtymän jälkeen pankeilla ei enää ole tukenaan hätärahoittajana toimivaa keskuspankkia, joka varmistaisi, että tallettajat voisivat nostaa euroja tililtään. Kansalliset keskuspankithan eivät siirtymän jälkeen euroja pysty luomaan. Eli kaikki Euroopan pankit olisivat samassa asemassa kuin kreikkalaiset pankit heinäkuussa.

Myös Eurokriisiä rauhoittanut EKP:n lupaus turvata euromaiden rahoitus siirtyisi historiaan.

Euroalueen pankeilla ja valtioilla olisi siis siirtymän jälkeen heikompi turvaverkko kun eurokriisin huipulla, ennen Draghin lupausta tehdä kaiken mitä tarvitaan euron pelastamiseksi. Melko varmasti seurauksena olisi valtava talletuspako ainakin Etelä-Euroopan maiden pankeista heti kun siirtymästä ilmoitetaan. Myyntiaaltoa nähtäisiin syksyn 2011 tapaan kyseisten maiden valtionlainoissa, kun kyseenalaistettaisiin niiden kykyä hoitaa euromääräisiä velkojaan.

Tämä skenaario voi toteutua, vaikkei pankeilla olisi vakavaraisuusongelma tai valtioiden velka olisi kestämättömän korkea. Riittää, että tallettajat ja sijoittajat epäilevät toisten tallettajien ja sijoittajien uskoa kyseisiin pakkeihin ja valtioihin. Mikään pankki ei kestä sitä, että kaikki tallettajat samaan aikaan yrittäisivät vetää talletuksiaan, eikä mikään euroalueen valtio (Viroa lukuun ottamatta) pystyisi maksamaan kaikkia erääntyviä lainojaan jos se ei saisi uutta lainaa. Ilman hätärahoittajaa (lender of last resort) sijoittajien epäluulo voi olla itseään toteuttava. Lainantajien usko ratkaisee velkakestävyyden.

Jos Italian ja Espanja rahoitusjärjestelmän annettaisiin kaatua likviditeettikriisiin vääjäämättä seurauksena myös Ranskan ja Saksan rahoitusjärjestelmät horjuisivat. Nämäkään maat eivät pystyisi siirtymän jälkeen luomaan euroja pankkijärjestelmän tukemiseksi ja valtionvelan hoitamiseksi. Koko euroaluetta kattava jättikonkurssi häämöttäisi.

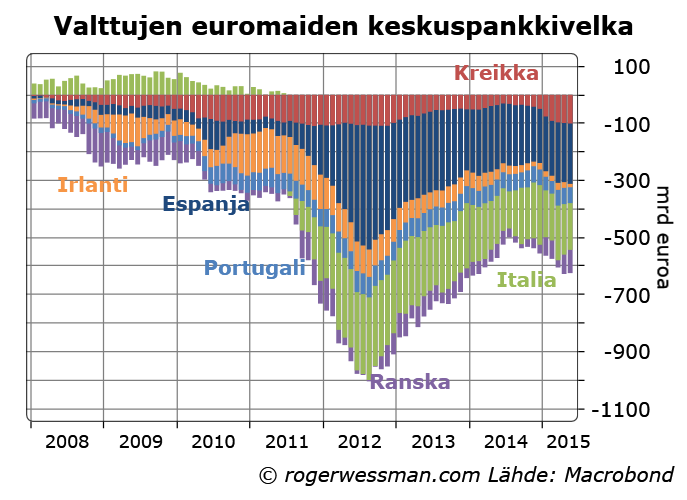

EKP:n taseen jakaminen

Tätä lopputulemaa voisi välttää jos Euroopan keskuspankki viime päivinään ennen siirtymistä rahoittaisi pääomapakoa antamalla hätärahoitusta paineessa oleville pankeille ja ostamalla valtionlainoja. Keskuspankin tase paisuisi.

EKP:lla (tarkasti ottaen Euroopan Keskuspankkijärjestelmällä, joka muodostuu EKP:sta ja kansallisista keskuspankeista) on taseessaan saatavia ennen kaikkea pankeille myönnetyistä lainoista sekä ostetuista valtionlainoista. Velka muodostuu lähinnä keskuspankin liikkeelle laskemasta rahasta; pankkien keskuspankkitalletuksista sekä seteleistä ja kolikoista.

Setelit olisivat korivaluuttasuunnitelmassa euromaiden yhteistä velkaa. Jokaisen keskuspankin täytyy sitoutua lunastamaan oman osuutensa eurosta, jos joku haluaa vaihtaa eurot valuuttakoriin kuuluviksi valuutoiksi. Eli jos joku haluaa vaihtaa 100 euron alla olevaan valuuttakoriin hän saa 25 saksalaista euroa, 20 ranskalaista euroa, vajaat 18 Italian euroa, 1,79 suomalaista euroa jne. pääoma-avaimen mukaisesti.

Siltä osin kun talletuspaon myötä rahaa on siirtynyt velkamaista rahoittajamaihin, rahoittajamaiden pankkeihin on kerääntynyt keskuspankkitalletuksia ja velkamaiden pankit ovat kasvattaneet lainanottoaan keskuspankkijärjestelmältä. Tämä heijastuu rahoittajamaiden saatavina keskuspankkijärjestelmän kautta velkamaista.

Eli kiteyttäen rahoittajamaiden keskuspankeilla on vastuita setelien lunastamiseksi pankkien talletuksina ja saatavia keskuspankkijärjestelmästä. Velkamaiden keskuspankeilla on niin ikään vastuita seteleiden lunastamisesta sekä velkaa keskuspankkijärjestelmälle ja saatavia omilta pankeiltaan.

Mitä enemmän euroseteleitä EKP on painanut kriisimaiden talletuspaon rahoittamiseksi ja mitä enemmän talletuksia on siirtynyt velkamaista rahoittajamaihin, sitä enemmän vastuista rahoittajamaiden keskuspankeilla on, ja sitä enemmän saatavia niillä on velkamaiden keskuspankeilta.

Tällä hetkellä puhutaan noin 1700 miljardin euron potista. Lukema voi ripeästi kasvaa jos pääomapako kiihtyy, ennen kun EKP sulkee rahahanoja. Selkeästi näiden velkojen selvittäminen on keskeinen kiistakysymys, kun suunnitelman toteuttamisesta keskustellaan.

Insentiivi inflatoida

Siirtymähetken tase antaa myös velkamaiden keskuspankeille selkeän syyn heikentää oman valuutan arvoa. Ensinnäkin oman valuutan heikkeneminen suoraan vähentää euro-seteleiden lunastamisvelvoitteen arvoa. Lisäksi se heikentää eurokorin arvoa, ja siten velkaa muille keskuspankeille.

Toki inflaatiolla on kustannuksensa. Kustannus olisi kuitenkin pieni, jos hintojen lasku tapahtuu kertarysäyksenä kun siirrytään kansalliseen valuuttaan, ja sen jälkeen pidetään rahan arvo vakaana.

Jos minä olisin Italian keskuspankin johtaja, seuraava suunnitelma olisi varsin houkutteleva. Ilmoittaisin, että keskuspankki laskee liikkeelle oman valuutan siten, että jokainen saa vuoden aikana vaihtaa yhtä euroa sataan uuteen italialaiseen euroon, liiraan. Sen jälkeen keskuspankki noudattaisi kahden prosentin inflaatiotavoitetta ja antaisi liiran kellua.

Eli käytännössä ilmoitus olisi, että kun liira otetaan käyttöön maksuvälineenä niin kaikkiin euromääräisiin hintoihin ja palkkoihin vaan lisätään kaski nollaa. Reaalisesti mikään ei muuttuisi Italiassa, jokaisella hinnalla ja palkalla olisi sama euroarvo. Talletusten ostovoima säilyisi.

Eurokoriin kuuluvan Italian euron arvo kuitenkin romahtaisi yhteen sadasosaan. Tämän myötä euro heikkenisi lähes 18 prosenttia kaikkia muita kansallisia valuuttoja vastaan. Käytännössä Italia tekisi siten 18 prosentin devalvaation. Velkamaiden keskuspankkien velka rahoittajamaiden keskuspankeille laskisi saman verran.

Muissa euromaissa tämän tempun jälkeen euromääräisten talletusten ja muiden saatavien, sekä tietysti velkojen, arvo romahtaisi 18 prosentilla suhteessa kansallisessa valuutassa oleviin palkkoihin ja hintoihin.

Lopputulemaa mahdotonta ennustaa

Näin räikeätä temppua Italialaiset ehkä eivät uskaltaisi tehdä. Jotain sääntöä voidaan varmasti keksiä, tämän ehkäisemiseksi. Samansuuntainen vaikutus saadaan kuitenkin pelkällä 50 prosentin liiran romahduksella. Ja jos Italian lisäksi muut velkamaat tekevät saman, vaikutus voisi olla vielä suurempi.

Jotta voitaisiin hahmottaa vaikutusta pitäisi vielä miettiä, mikä olisi rahoittajamaiden optimaalinen reaktiom ja miten odotukset rahoittajamaiden käyttäytymisestä vaikuttavat velkamaiden päätöksiin. Pitäisi myös pohtia miten sijoittajat ennen siirtymää käyttäytyvät, kun ne ennakoivat kansallisten keskuspankkien tulevaa politiikkaa jne.

Ainakin minun on mahdoton sanoa mitä kaiken tämän seurauksena olisi. Suuri sotku lienee aika varma.

Keskustelin aamulla Ylen Ykkösaamussa mm. EKP:n ja kansainvälisen valuuttarahaston roolista Kreikan rahoituskuvioissa . Tämän viikon Arvopaperikolumnissani pohdin Miksi euro ei millään tahdo pirstaloitua; tälläkin kertaa Euron vakauden poliittinen logiikka näyttää ottaneen yliotteen ja toistaiseksi pitänyt Kreikkaa eurossa.

Ehkä oleellisin asia mitä ykkösaamun haastattelussa jäi pohtimatta, on mitä oikeastaan tarkoitetaan sillä, että lainaohjelma ja siihen liittyvä talouden saneeraus onnistuu.

Talous nousuun?

Jos kriteerinä onnistumiselle on saako ohjelma Kreikan talouden nostettua lamasta, vastaus on aivan varmasti ei. Veronkorotukset ja menojen leikkaukset päinvastoin jarruttavat talouden toipumista. Tätä varmasti Tsiprakasella oli ensi sijassa mielessä, kun sanoi parlamentissa, ettei hän usko ohjelmaan.

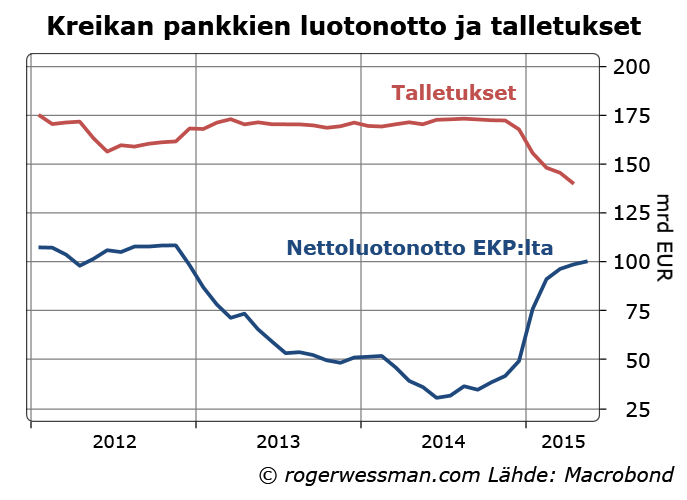

Vaatimattomampi tavoite on, että pankkijärjestelmä saadaan toimimaan normaalisti ja talous siten nostettua viime viikkojen ahdingosta. Tämä on todennäköistä, mutta ei suinkaan varmaa. Ongelmana on, että talletuspako voi edelleen jatkua koska luottamus siihen, että rahat ovat turvassa pankissa ovat saaneet kovan kolhun. EKP tuskin on valmis rahoittamaan sitä rajattomasti, koska luottamus Kreikkaan edelleen on heikko, jolloin maksuvälineiden puute edelleen lamauttaisi taloutta.

Varsin todennäköistä on myös, että tällä ohjelmalla saadaan aikaan tavoiteltu julkisen sektorin primääriylijäämä, jonka avulla voidaan maksaa velkojille jotain takaisin. Onnistuivathan aikaisemmat ohjelmatkin parantamaan julkisen talouden tasapainoa rajusti.

Velkakestävyys?

Rimaksi voidaan myös asettaa, että maa pystyy lainaohjelman loppumisen jälkeen hoitamaan velkojaan ilman uusia tukialainoja. Tätä IMF oikeutetusti epäilee. Se vaatisi, että maa ohjelman jälkeen pystyisi hankkimaan lainaa yksityisiltä sijoittajilta normaaliin tapaan erääntyvien lainojen maksamiseksi. Vuosi sitten tämä tavoite häämötti, kun Kreikka onnistui laskemaan liikkeelle joukkovelkakirjalaina. Viime vuoden tapahtumien jälkeen tämä tavoite on jälleen kaukana.

Johtopäätöksenä on, että tarvitaan vielä neljäs lainaohjelma, tai lainojen uudelleenjärjestely, jossa vähintään lykätään tukilainojen takaisinmaksua. Tämä, kuten Draghi totesi viime viikolla, ei ole mikään kiistanalainen väite. Lähinnä kiista IMF:n ja Euroryhmän välillä on siitä, missä vaiheessa uusista lainahelpotuksista päätetään. Heti, vai vasta myöhemmin kun Kreikka on toteuttanut osuuteensa.

Eurojäsenyys säilytettyä?

Vaikka kolmas tukiohjelma epäonnistuisi kaikkien yllä olevien kriteerien kohdalla, se ei vielä tarkoita että Kreikka välttämättä lähtisi eurosta. Arvopaperikolumnissani kuvaamani logiikka, pelko euroeron aiheuttamasta syvenevästä talouskriisistä, puhuu silloinkin edelleen eroa vastaan. Ero alkaisi toki sekä Kreikalle että muille euromaille vaikuttaa yhä houkuttelevammalta.

Jos Kreikan julkisen talouteen saadaan kasvava primääriylijäämä se kuitenkin vahvistaa velkojien toiveita siitä, että jotain rahoja voidaan saada takaisin, eikä maata siten kannata ajaa eurosta.

Toiveikkuutta tämän suhteen vahvistaa, että ensimmäisen kerran kriisin aikana, ei ole vahvaa oppositiota joka uhkaa muuttaa talouspolitiikan linjan ja ajaa maan uuteen kriisiin ja ulos eurosta. Ensin Uusi Demokratia kampanjoi kiristystoimia vastaan, kunnes se kriisin kärjistymisen myötä tuli hallitusvastuuseen. Sen jälkeen Syriza nousi pääoppositiopuolueeksi kritisoimalla tukilainojen ehtoja. Nyt kaikki pääpuolueet ovat hyväksyneet, että ehtojen noudattaminen on pienempi paha. Parhaimmillaan tämä voi tarkoitta, että investointeja karkottava epävarmuus hellittää.

Yhtäkkiä nyt troikan laskelmissa Kreikan uuden tukipaketin tarve on paisunut 74 miljardiin. Tämä herättää kysymyksen mistä tämä valtava rahareikä on syntynyt, ja mihin rahat menevät. Onko Syriza muutamassa kuukaudessa pystynyt näin täydellisesti tärveltämään talouden?

On koko ajan ollut selvää, että Kreikka tarvitsee uuden suuren lainajärjestelyn, vaikka euroryhmä ei toistaiseksi ole halunnut siitä keskustella kun neuvoteltiin toisen lainapaketin viimeisten (nyt maksamatta jääneiden) erien maksamisesta. Maa ei saa lainaa yksityisiltä markkinoilta eikä euroryhmän vaatimalla talouskurillakaan (vaadittu primääriylijäämä) pystyisi maksamaan kuin osan velan koroista lähivuosina.

Rahat menevät siis valtaosin tukilainojen takaisinmaksamiseen, eli kyseessä pitkälti on käytännössä velkojen ja velan korkojen maksun lykkääminen. Lisäksi saatavia siiretään tukirahoittajien välillä, IMF:ltä ja EKP:lta EVM:lle. Mitään uutta rahaa Kreikkaan ei jäisi.

Koska suurin osa tukilainoista käytettäisiin vanhojen velkojen maksamiseksi Kreikan velkaantuneisuus ei tämän tukiohjelman myötä myöskään kovin merkittävästi nousisi.

Lisäksi troikan laskelmiin on ilmestynyt pyöreät 25 miljardia pankkien pääomittamiseksi mikä on kasvattanut kokonaissumma. Tämä raha palautuisi suoraan EKP:lle, kun pankit sen avulla maksaisivat Kreikan keskuspankin kautta myönnettyä hätärahoitusta takaisin. Eli käytännössä keskuspankkijärjestelmä saatavia Kreikan keskuspankilta (josta veloitetaan muhkea 0,05 prosentin korko tällä hetkellä) vaihdettaisiin EVM:n tukilainoiksi, joilla on korkeampi korko tai pankkiosakkeiksi.

Jäljellä oleva rahotustarve koostu, julkisuuteen vuotaneiden laskelmien perusteella, suurimmilta osin valtion lainojen takaisin maksamisesta EKP:lle ja Kansainväliselle valuuttarahastolle 36 miljardin edestä sekä 18 miljardin lainojen koroista. Lainojen koroista osaa menee yksityisille velkojille, mutta valtaosa tästäkin rahasta palautuu tukilainojen antajille.

Jotta kuvio ei olisi liian yksinkertainen EKP palauttaisi, aikaisemman sopimuksen mukaisesti, vajaat 8 miljardin voitot Kreikan valtionlainojen ostoista, kun Kreikka tukilainojen avulla on maksanut lainansa takaisin.

Yhteensä 25 + 36 + 18 – 8 = 71 miljardia uusista tukilainoista palautuisi velkojille.

Loput tukilainoista + yksityistämistulot ja valtiontalouden primääriylijäämä, 11,5 miljardia, on laskelmissa varattu viimeisen puolen vuoden aikana kertyneiden maksurästien maksamiseksi ja valtion tyhjentyneen kassan täydentämiseksi. Ensisijaisesti maksurästit ovat kasaantuneet ja kassa tyhjentynyt, koska toisen tukiohjelman viimeiset maksuerät ei ole maksettu kun Kreikka ei ole toteuttanut vaadittuja uudistuksia.

Velkojien surkeat vaihtoehdot

Käytännössä velkojien vaihtoehtona on joko hyväksyä velanmaksujen lykkääminen, siinä toivossa että joskus myöhemmin jotain rahaa saataisiin takaisin tai hylätä sopimus, ajaa Kreikan eurosta, ja kirjata kaikki myönnetyt lainat tappioiksi.

Päätöstä mutkistaa kysymys EKP:n hätälainoista pankeille, joka on ollut se kanava jota kautta viimeisen vuoden aikana muiden euromaiden Kreikka-riski on rajusti kasvanut. Jos EKP jälleen avaisi rahahanansa täysillä, eikä luottamusta olisi siihen, että kriisiä pysyvästi olisi ratkaisut, tämä lainasumma voisi jälleen kasvaa kun talletuspako jatkuu. Tästä syystä pääomarajoituksia tuskin halutaan ripeästi purkaa, mikä puolestaan heikentää Kreikan talousnäkymiä.

Toisaalta jos Kreikka pysyy eurossa ja talletukset osittain palautuvat kreikkalaisiin pankkeihin EKP:n saa takaisin osa lainaamistaan rahoista. Itse asiassa ei ole suurta väliä, pitävätkö kreikkalaiset rahat talletettuina kreikkalaisissa pankeissa tai euroseteleinä kassakaapissa – kummassakaan tapauksessa tämä ei aiheuta kustannuksia muille euromaille. Vasta jos esimerkiksi euroeron myötä kreikkalaiset luopuisivat euroseteleistä ja käyttäisivät niitä tavaroiden ja palveluiden ostamiseen muualta euroalueelta tästä aiheuttuisi rasite.

Viimeisen viikon aikana sattuneesta syystä Kreikka on ollut minunkin mielessä.

Ilta-Sanomista löytyy lyhyet vastaukseni kysymyksiin Kreikan tilanteeseen suomalaisesta näkökulmasta.

Verkkouutisissa selitin miksi itsekkäistäkin syistä muiden euromaiden kannattaa suostua Kreikan tukemiseen sanelemillaan ehdoilla: ”Kolmas tukipaketti ylläpitäisi toiveita rahojen takaisin saamisesta” . Huom! Toiveita, ja ainoastaan siitä, että edes osa rahoista palautuisi.

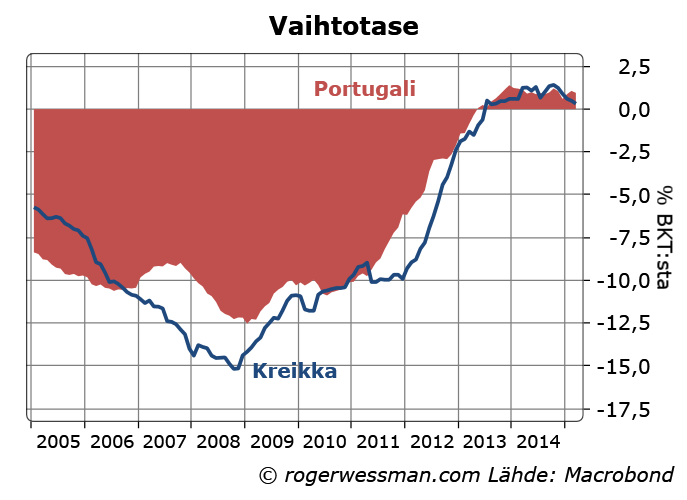

Sain myös virikkeen pohtia Miksi Portugali ei ole Kreikka, eikä ole syytä ennustaa maan seuraavan Kreikan matkaa umpikujaan.

Vertailu valaisee myös kysymystä oliko vääjäämätöntä, että Kreikan tukiohjelma näin täydellisesti epäonnistuisi.

Jälkikäteen, on aina helppoa ajatella, ettei asiat olisi voineet mennä toisella tavalla.

Kreikan kriisin alussa vertailin usein Suomen 90-luvun kriisiin. Meillä lähdettiin liikkeelle 6 prosentin vaihtotasevajeesta, jonka korjaaminen aiheutti 15 prosentin BKT:n notkahduksen. Kreikassa vaje oli tuplasti suurempi, eikä mahdollisuutta meidän tapaan devalvoida, joten haasteet olivat valtavia.

Tässä tilanteessa ilman muuta syvä lama oli edessä. Portugali kielii kuitenkin siitä, että ainakaan näiden lukujen perusteella ei Kreikan kaltainen täydellinen katastrofi ollut vääjäämätön. Portugalissa talouden velkaantumisvauhti oli 2010 samaa luokka kuin Kreikan, ja velkaantumista on supistettu suurin piirtein samaa tahtia. Portugalissakin vyönkiristys on aiheuttanut syvän laman, mutta silti maa on päässyt jotenkuten jaloilleen ja irti tukiohjelmasta.

Syvällisempi ymmärrys yhteiskunnista ja poliittisista kuviosta olisi ehkä auttanut ennustamaan Kreikan ja Portugalin erkanemiseen. Sitä useimmilla ulkopuolisilla taloustarkkailijoilla, jotka minun tapaan ennen eurokriisiä tuskin ollenkaan olivat seuranneet kyseisiä maita, ei ollut. Siten yleisesti ennustettiin maiden kohtaloiksi suurin piirtein samaa. Ne jotka olivat oikeassa Kreikan suhteen olivat siten väärässä Portugalin suhteen ja päinvastoin. Itse olin selkeästi liian optimistinen Kreikan suhteen, mutta ainakin ajoittain liian pessimistinen Portugalin kohdalla.

Kriisien ennustamisen vaikeudesta kirjoitin myös viikon Arvopaperiblogissa jossa pohdin onko Roubini muita ekonomisteja parempi ennustaja, ja osasiko hän ennustaa finanssikriisiä.

Viikon talousluvuista voin todeta, että Suomenkin vientituloissa lupaavaa kasvua eivätkä USA:n talousluvut anna Fedille syytä kiirehtiä.

Ja sitten vaan kesäauringosta nauttimaan,

Näyttää siltä, että Kreikan hallitus tekee kaikkeensa todistaakseen, että tilanne ei koskaan ole niin huono ettei sitä voisi vielä pahentaa. Tammikuussa selitin miten euroero voisi pahentaa Kreikan tilannetta: euroero ei tarkoita että maalla yhtäkkiä on oma valuutta. Pahin skenaario on se, että maa ajautuu ulos euroalueen rahoitusjärjestelmästä, ja jää ilman toimivaa rahoitusjärjestelmää. Tämä on nyt toteutumassa.

EKP voi tuskin enää tässä tilanteessa kasvattaa hätälainoja Kreikan pankeille. Tähän asti tuen antamista on perusteltu sillä, että sopu uudesta tukiohjelmasta on todennäköinen. Aikaisempien linjausten mukaan myönnetyt hätälainatkin erääntyisivät nyt tiistaina, kun tukiohjelma päättyy.

Ei ole kuitenkin mitään merkkejä siitä, että paluuta drakhman olisi millään tavalla valmisteltu. Kreikan hallitus pitää edelleen kiinni siitä, että sillä ei ole aikomustakaan erota eurosta. Kreikan keskuspankki, joka olisi avainasemassa drakhmaan siirtymisen, varoittelee hallitusta viemästä maata eurosta. Presidentti uhkaa erollaan, jos eurosta luovutaan, mikä kaiken sotkun keskellä voisi laukaista uudet vaalit.

Many are asking: what happens after the #referendum? With a clear”NO”, we will have a much stronger negotiating position. #Greece #vouli

— Alexis Tsipras(@tsipras_eu) 27 juni 2015

Nyt spekuloidaan siitä tuleeko Kreikan hallitus asettamaan pääomarajoituksia. Tähän asti nähdyn perusteella minusta tuntuu erittäin epätodennäköiseltä, että hallitus tulisi näin tekemään.

Toki, kun EKP:n rahahanat sulkeutuvat pääomarajoitukset olisivat järkevä keino minimoida vahinkoja ja yrittää pitää huolta siitä, että rahaa riittäisi ainakin kaikkein tärkeimpien toimintojen pyörittämiseen. Muuten riskinä on se, että rahaa riittää vain nopeimmille – kuten eilen pankkiautomaateilla.

Jos tämä olisi ollut Kreikan hallituksen suunnitelma, loogista olisi ollut asettaa nostorajoituksia pankkitalletuksille ennen ilmoitusta velkojien ehdotusten hylkäämisestä. Hallitus, joka ei halua ottaa vastuuta mistään, vaan keskittyy syyttämään maan velkojia, tuskin myöskään haluaa rajoittaa rahan käyttöä. Parempi vyöryttää syyn Euroopan keskupankille, joka ilkeydesssään ei ole enää valmis kasvattamaan lainanantoaan Kreikkalaisille pankeille.

Toiveena kyllä-enemmistö

Toiveena näyttää enää olevan se, että kreikkalaiset kansanäänestyksessä äänestävät velkojien ehtojen hyväksymisen puolesta. Mielipidetiedustelujen mukaan enemmistö haluaisi hallituksen hyväksyvän velkojien ehtoja ja säilyä eurossa. Tältä osin Euron vakauden poliittinen logiikka näyttää vielä toimivan, Miten nämä mielialat muuttuvat viikon aikana jää nähtäväksi.

Toki nyt sanotaan, että velkojien tarjous on rauennut ja todennäköisesti EKP sulkee rahahanat ennen äänestystä. Käytännössä kansanäänestys on siten äänestys euroon jälleenliittymisneuvottelujen puolesta. Minun on kuitenkin vaikea uskoa, ettei löytäisi joustoa jos kansanäänestyksessä enemmistö asettuu hallitusta vastaan tukemaan velkojien vaatimusten toteuttamista. Toki neuvottelut eivät edelleenkään olisi helppoja, kun neuvottelun toisena osapuolena olisi sopimusta vastustanut hallitus ja parlamentti.

Tartunnasta ei paljon merkkejä

Mitään merkkejä siitä, että kehitys on hajoittamassa muuta euroalueetta ei ole. Kuten kirjoitin perjantaina finanssimarkkinoilla ei tartuntavaarasta ole kovin hälyttäviä merkkejä. Euroryhmän kokouksessa muut euromaat esittivät tiiviistii yhteistä rintamaa. Sympatiaa Kreikka ei saanut muilta kriisimailta, joilla ei ole mitään houkutusta seisoa kreikan puolella, ja siten leimautua epäluotettavaksi sijoittajien ja muiden euromaiden silmissä. Sitä paitsi kuten Matthew Yglesias toteaa valaisevassa kirjoituksessaan neuvottelujen logiikassa, hallitukset eivät halua rohkaista äänestäjiä tukemaan äärivasemmistoa osoittamalla, että Syrizan neuvottelutaktiikka toimii.

Sain tilaisuuden juhannuksen alla pohtia ylen haastattelussa miten paljon talouden toiminta on ihmisten, joskus hatarasti todellisuuteen perustuvien, uskomusten varassa.

Oli tosin hivenen kyseenalainen kunnia edustaa ekonomistikuntaa jossa toinen haastateltu, tulevaisuustutkimuksen professori Markku Wilenius, leimaa ekonomisteja nykyajan papistoksi joka keskiaikaisen katolisen kirkon tapaan levittää taikauskoa kansalle.

Vertaus keskiaikaisten katolilaisten pappien asemaan tuntuu pöyristyttävältä. Kyseenalaistavatko ekonomistit uskomustensa perusteella empiiriseen tutkimuksen perustuvia havaintoja, kuten sen pyöriikö maapallo auringon ympärillä? Joutuvatko ekonomistien sanomia kyseenalaistavat noitavainojen kohteeksi, poltetuksi roviolle?

Toki ekonomistit eivät ole erehtymättömiä. Päinvastoin kun paavin kohdalla kukaan ei myöskään väitä niiden sitä olevan.

Olen yleensä pyrkinyt olemaan reagoimatta tällaiseen loukkaavaan nimittelyyn, ja fokusoida keskustelemaan asiasta.

Asiallisesti Wileniuksen ainoa perustelu haastattelussa näkemykselleen siitä, että ekonomistien puhe on pelkkää taikauskoa on, että ekonomistien ennusteet ovat olleet täysin vääriä. Konkreettisena esimerkkinä kyvyttömyys ennustaa vuoden 2008 finanssikriisiä.

Talouden ennustaminen on enemmän taidetta kuin tiedettä, kuten olen aikaisemmin kirjoittanut. Ennustaminen on haastavaa, tutun sanaparren mukaan erityisesti tulevaisuuden ennustaminen. Sellaista kaikkitietävää ihmistä tai ihmisryhmää ei ole, joka pystyisi hahmottamaan koko yhteiskunnan toiminnan ja ottaa kaikki tulevaan kehitykseen vaikuttavat tekijät huomioon.

En tiedä ovatko Markku Wilenius ja muut tulevaisuustutkijat poikkeuksellisen erehtymättömiä ennustajia. Nopealla vierailulla hänen blogisivuillaan löysin ainakin jutun Why do we fail to see the future? joka asiallisesti käsittelee ennustamisen vaikeutta. Hän myös kertoo yhteyksistään Rooman kerhoon, joka ehkä tunnetaan parhaiten 70 –luvulla julkaistuista skenaarioistaan siitä miten kaikki keskeiset uusiutumattomat luonnonvarat ehtyisivät ennen viime vuosituhannen loppua.

Se että emme kovin suurella varmuudella pystytä ennustamaan tulevaisuutta, ei kuitenkaan todista taloustiedettä taikauskoksi. Vaikka kukaan ei pysty ennustamaan lento-onnettomuuksia, tämä ei todista, etteivätkö ilmailualan insinöörit tietäisi paljon lentokoneiden toiminnasta.

Kuten kaikki vertaukset tämäkin vertaus tietysti ontuu. Ainakin yksi yhdistävä tekijä kuitenkin on; onnettomuuksien ja taantumien ennustaminen on luonnostaan vaikeata osittain koska ennusteet vaikuttavat tulevaisuuteen. Jos luotettavasti pystytään ennustamaan lentoturmaa, kyseistä koneetta tuskin päästetään lentoon. Jos luotettavasti pystyttäisiin ennustamaan talouskriisejä riittävän ajoissa, tämä toivottavasti saisi aikaan poliittisia toimia kriisin ehkäisemiseksi.