MarketNozen sivuilla kirjoitan jutussa Mistä tunnistaa halvan osakkeen? siitä, miten pitää tulkita keskeiset osakkeiden arvostuksesta kertovat tunnusluvut.

Tänään avattiin yleisölle MarketNozen sijoittajasivusto. Marketnoze.com -verkkopalvelusta löytyy kattavat tiedot osakesijoituspäätösten tueksi yhdenmukaisesti, reaaliaikaisesti ja veloituksetta.

Ajankohtaista talouskehitystä ja sijoitusmarkkinoita koskettavat kirjoitukseni siirtyvät MarketNozen sivustolle. Blogissa tulen ensi sijassa julkaisemaan tekstejä jotka eivät näitä asioita käsittele, kuten esimerkiksi henkilökohtaisia talouspoliittisia kannanottoja ja enemmän filosofisia pohdintoja.

Aion blogissa valikoidusti viestittää kirjoituksistani MarketNoze-sivustolla ja siten tiedottaa niistä niille jotka seuraavat tätä blogia sähköpostin kautta. En aio kuitenkaan rutiininomaisista talouslukukommenteista MarketNoze sivustolla hälyttää.

Ne jotka seuraavat minun blogia Twitterin kautta tulevat edelleen saaman viestiä kaikista minun kirjoituksista, riippumatta siitä kummalla sivulla niitä julkaistaan.

Lopuksi pyyntö. Jos teidän mielestä idea sivustosta joka levittää amattitasoista, ajankohtaista sijoittajatietoa suomalaisista pörssiyhtiöistä kaikille ilmaiseksi on hyvä, jakakaa linkkiä sivustolle eteenpäin. Mitä enemmän lukijoita sivustolla on, sitä todennäköisempää on, että pystymme houkuttelemaan resursseja ylläpitämään ja kehittämään sivustoa.

Blogin kommenteissa on käyty keskustelua jälkikeynesiläisten ajatuksista. Minun vaikutelma jälkikeynesiläisten herättämästä keskustelusta on, että se mitä ne sanovat, joka on järkevää on linjassa perinteisen taloustieteen oppikirjojen kanssa. Se mikä ei ole linjassa taas kuulostaa järjettömältä. Sanon kuulostaa, koska en ole perehtynyt syvällisesti jälkikeynesiläisten ajatuksiin, ja minulle jää usein epäselväksi mitä ne oikeastaan tarkoittavat.

Muutama sitaatti blogiin kirjoitetusta kommentista valaisee mitä tarkoitan.

”Tämän hetkinen talouspolitiikka tukeutuu Euroopassa linjaan, jossa julkinen velkautuminen rinnastetaan kotitalouden velkaantumiseen ja pääajatukseksi on nostettu A. Stubbinkin mainitsema ”kasvu syntyy yrityksissä”-mantra. ”

”Jälkikeynesiläisyydessä säästäminen seuraa investointia eikä päinvastoin, klassisessa teoriassa katsotaan, että yksityisen kulutuksen väheneminen ja säästämisen lisääntyminen synnyttää aina samansuuruisen investointien kasvun. Säästämisen lisääntymisen katsotaan auttavan pankkeja tarjoamaan halvemmalla rahoitusta yrityksille minkä katsotaan lisäävän investointeja. Tällä hetkellä suurin mysteeri tuntuu vaan olevan miksi näin ei sitten tapahdu.”

”Jälkikeynesiläisten painottamasta kysynnän vaikutuksesta talouteen ei juuri ole puhuttu, vaan katsotaan, että ongelma on yksinomaan tarjonta puolella.”

Minusta on aivan itsestään selvää, että talouskasvu syntyy yrityksissä. Yrityksissä tapahtuva luova työ, innovointi, on se keskeinen perusta jolle kasvava vauraus on rakennettu. Toki valtiovallalla (ja keskuspankeilla) on myös keskeinen rooli luoda perusedellytykset yritysten toiminnalle ja talouden vakaudelle. Ehkä jälkikeynesiläisten äänitorvi Holappa vain tätä tarkoittaakin Helsingin Sanomien kolumnissaan.

Väite, että yksityisen kulutuksen väheneminen ja säästämisen lisääntyminen synnyttää aina samansuuruisen investointien kasvun ei ole mistään minun koskaan lukemastani taloustieteen oppikirjasta kotoisin. Opetus, että kasvava säästämishalukkuus voi ajaa talouden taantumaan kuului kansantaloustieteen peruskurssiin, ainakin kun minä opiskelin ja opetin Hankenilla.

Tämä voi tapahtua erityisesti kun koroissa nollaraja tule vastaan. Investointeja ei silloin enää voida kannustaa korkoja laskemalla kun säästämishalukkuus kasvaa.

Aleneva kulutus ei silloin kasvata investointeja vaan vähentää talouden aktiviteettia ja siten tuloja mikä pienentää säästämistä. Paradoksaalisesti kasvava säästämishalukkuus voi siten johtaa pienempään säästämiseen ja investointeihin.

Tämä siis aivan perinteisen taloustieteen oppikirjojen mukaisesti, Se, että tätä leimataan taloustiedettä vastaan kapinoivan marginaalisen vasemmistoradikaalin liikkeen opiksi vain vahvistaa tiukan talouskurin puolesta puhuvien asemaa.

Ne, jotka eivät ymmärrä, että maailmantalouden viime vuosien heikko kasvu johtuu ensi sijassa heikosta kysynnästä eikä tarjontarajoituksista ovat käsittääkseni talousasioissa lukutaidottomia.

Ne jotka väittävät, ettei tarjonta (talouden tuotantokyky) ole talouden pitkän tähtäimen kasvun kannalta tärkein rajoittava tekijä ovat samalla tavalla taloudellisesti lukutaidottomia.

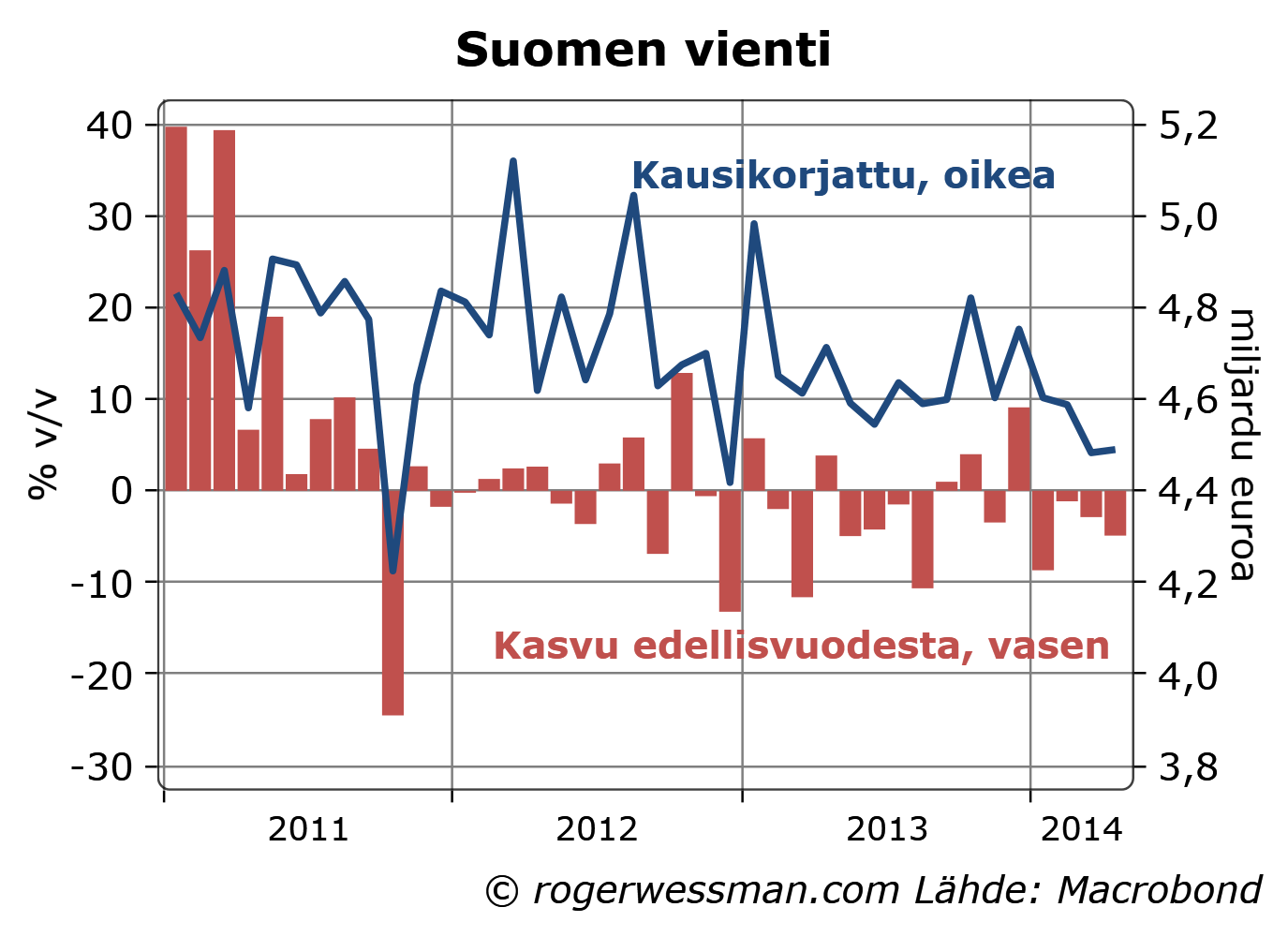

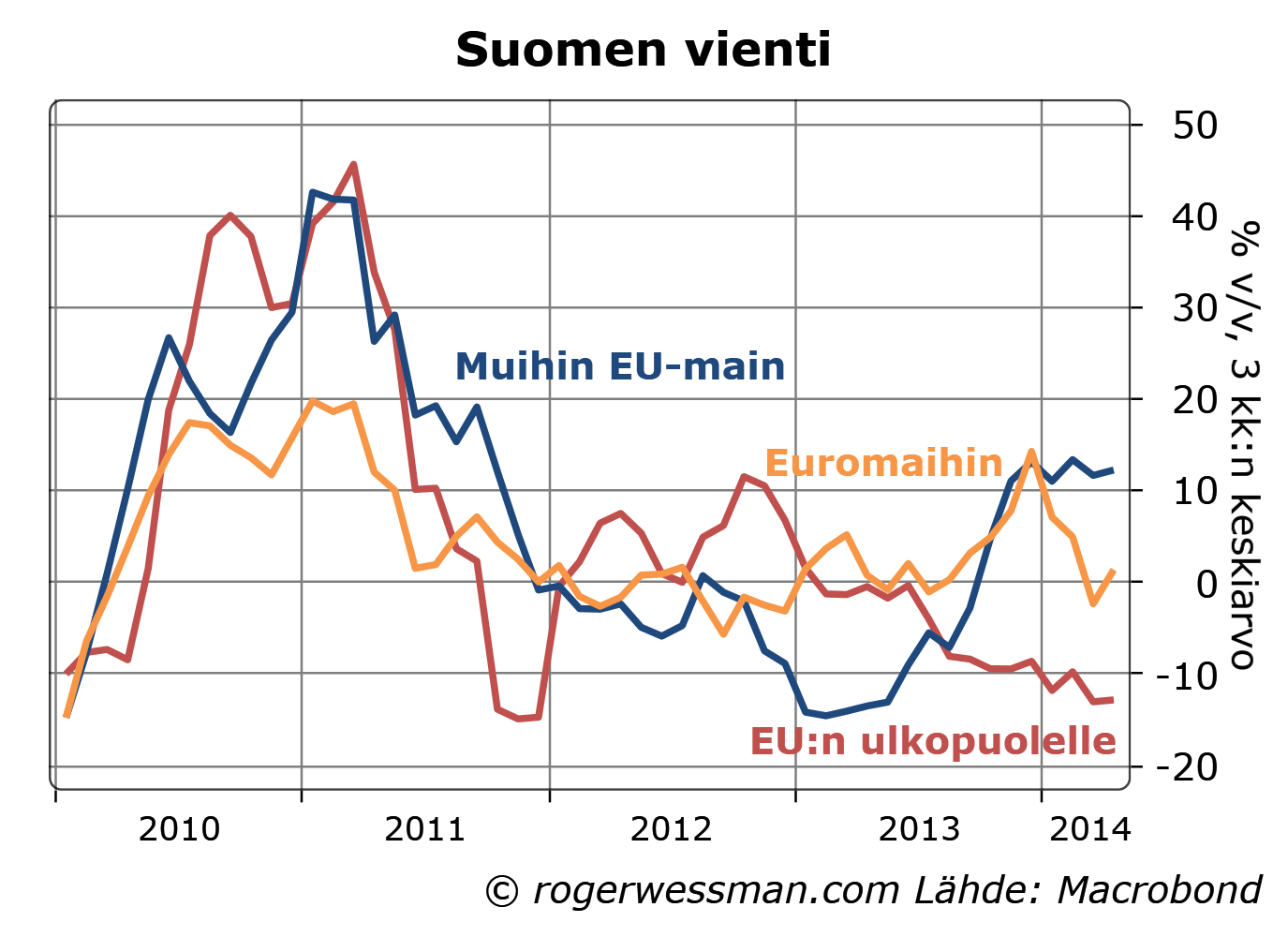

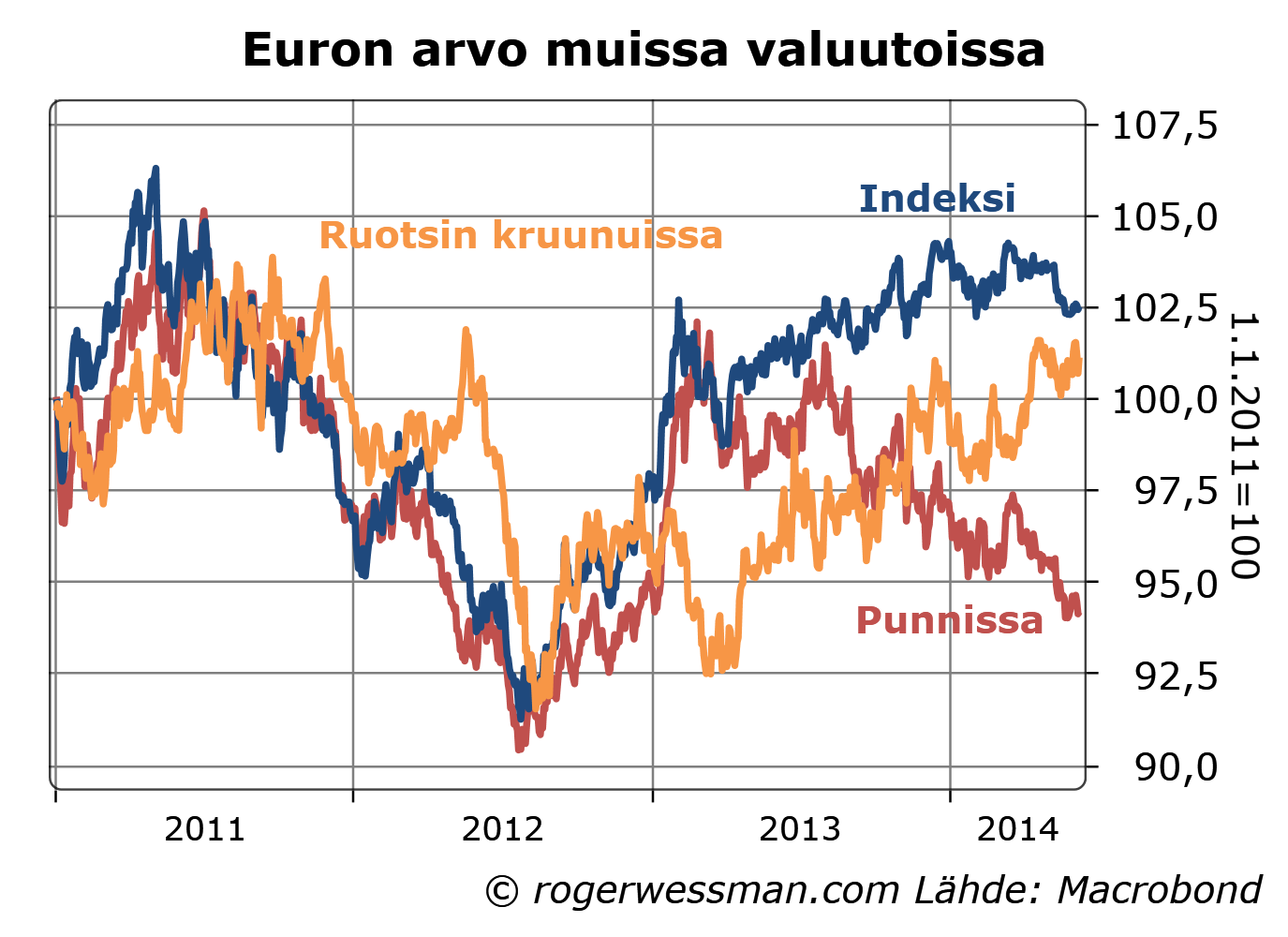

Huhtikuun vientilukemat jatkoivat synkkien tavaravientilukemien sarjaa. Vienti jäi käytännössä kausitasoitettuna maaliskuun heikolle tasolle. Viime vuoden lopun pienen orastavan piristymisen jälkeen tavaraviennin arvo on tippunut takaisin viime vuosien pohjalukemiin. Huomionarvoista on, että vienti EU:n ulkopuolelle kautta linjan (eikä ainoastaan Venäjälle) on heikentynyt. Tämä viittaisi siihen, että euron vahvistuminen voisi olla osatekijä viennin kasvun hyytymisessä.

Tullihallituksen mukaan selityksenä viennin laskulle ei tällä kertaa ollut öljyn vienti, joka huhtikuussa päinvastoin kasvoi voimakkaasti. Vuoden alkukuukausina öljyn viennin lasku on merkittävästi synkentänyt lukemia. Toimialakohtaisia lukemia ei vielä julkaistu.

Viennin kasvu euromaihin, joka viime vuoden lopulla piristyi selkeästi, on alkuvuonna jälleen hyytynyt. Sen sijaan vienti muihin EU-maihin (joista tärkeimmät kauppakumppanit ovat tietysti Iso-Britannia ja Ruotsi) on jatkanut vahvassa kasvussa. Tullihallituksen mukaan vienti Iso-Britannian kasvoi erityisen vahvasti huhtikuussa. Puntaa vastaan euro on poikkeuksellisesti heikentynyt viimeisen vuoden aikana.

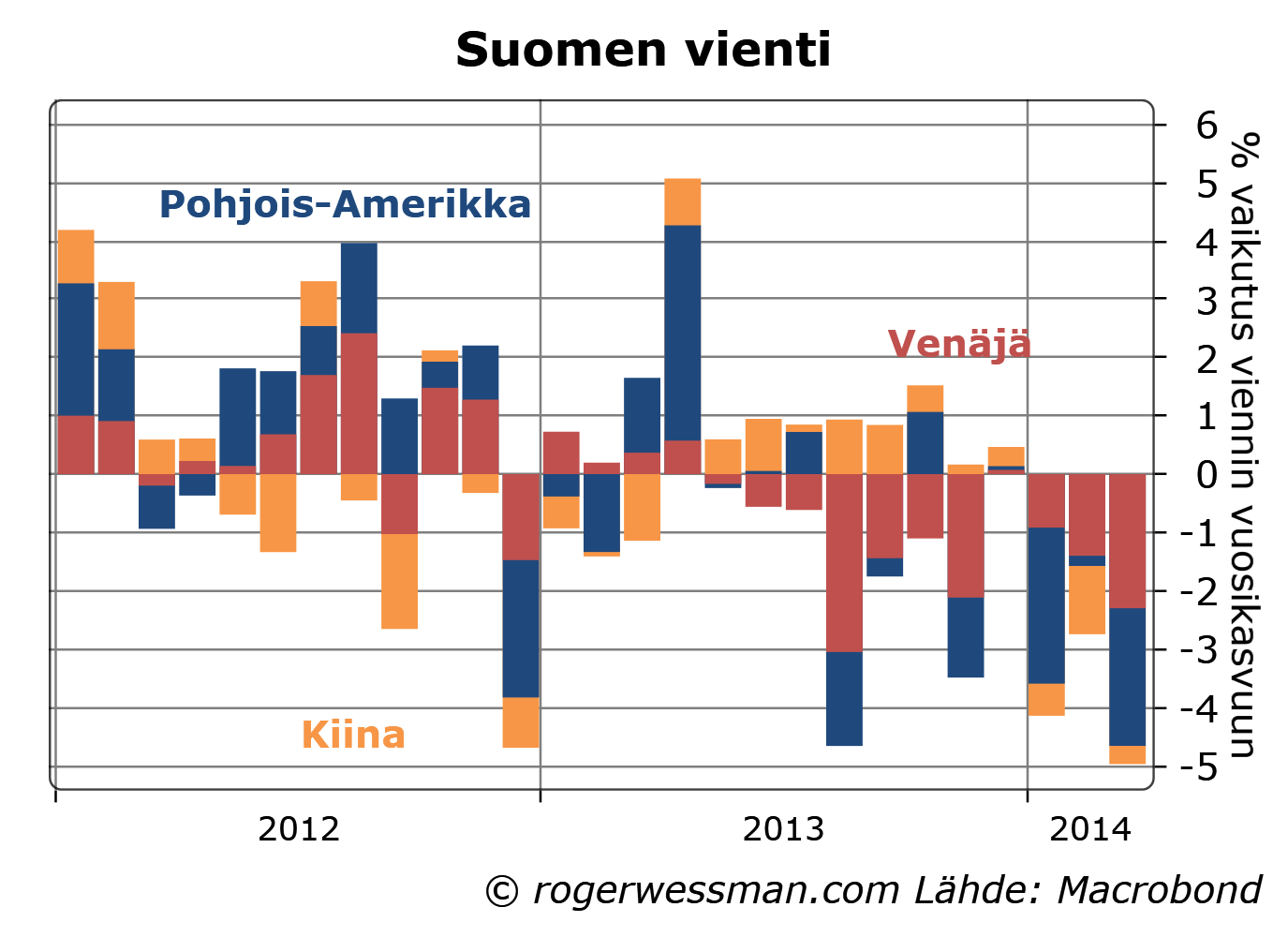

Synkintä kehitys on kuitenkin viennissä EU:n ulkopuolelle, joka on vajonnut toistakymmentä prosenttia. Tämä ei johdu ainoastaan viennistä Venäjälle, joka on ollut selkeässä laskussa. Venäjän viennin lasku selittää yksinään prosenttiyksikön tai parin viime kuukausien viennin laskusta Yhtä merkittävä tekijä on ollut heikentyvä vienti Pohjois- Amerikkaan. Kiinankin vienti on hidastunut. (Huom. Huhtikuun maakohtaiset lukemat ei vielä ole julkaistu).

Venäjän viennin heikkouden syyt ovat selvät. Muiden maiden kohdalla laskun taustalla olevat tekijät ovat vähemmän selkeitä, joskin euron vahvistuminen on yhdistävä tekijä. Vienti Yhdysvaltoihin on aina luonteeltaan ollut hyvin poukkoilevaa, kun se on keskittynyt yksittäisiin suuriin toimituksiin.

EKP on puheillaan ja toimillaan saanut euron vahvistumisen pysähtymään, mutta mitään merkittävää tukea euron heikkenemisestä Suomen viennille ei vielä ole näköpiirissä.

Lukija kiinnitti minun huomiota Helsingin Sanomien artikkeliin: EKP:n päätöksessä negatiivisesta korosta on ongelmia. Artikkelissa annetaan ymmärtää, ettei negatiivinen koronlasku voi toimia, koska pankit eivät voi lainata keskuspankkitalletuksia asiakkaille. Jos argumentti pitäisi paikkansa millään EKP:n eilisistä päätöksistä ei olisi vaikutusta. Kaikki vaikuttavat nimenomaan siihen millä ehdoilla pankit saavat keskuspankkirahaa.

Kuvaus keskuspankkitalletusten roolissa artikkelissa on sinällään ihan paikkaansa pitävä. Pankkien lainananto yleisölle ei pienennä niiden keskuspankkitalletusten määrä. Keskuspankkitalletukset siirtyvät vain pankkien välillä.

Silti talletuskoron lasku negatiiviseksi kannustaa pankkeja kasvattamaan lainantoaan. Jos pankilla on keskuspankkitilillä rahaa josta sen täytyy maksaa korkoja se voi yrittää välttyä tästä koronmaksusta esimerkiksi

- nostamalla rahat käteisenä. Miljardien eurojen säilyttäminen käteisenä on kuitenkin kallista, joten pieni negatiivinen korko tuskin saa pankkeja siirtymään käteiseen.

- kasvattamalla lainanantoaan. Siinä määrin kun lainaa ottaneet käyttävät lainattuja rahoja siirtääkseen varojaan toisiin pankkeihin, pankki siirtää korvauksena vastaavan summan keskuspankkitalletusta maksua saavaan pankkiin.Pankki on siten vaihtanut negatiivista korkoa tuottavan keskuspankkitalletuksen korkoa tuottavaan lainasaatavaan.

- alentamalla talletusten korkoja ja siten kannustamalla asiakkaat siirtämään rahansa toiseen pankkiin. Jälleen siirto pankkien välillä tehdään keskuspankkitalletuksen muodossa.

- lainaamalla rahat toiselle pankille, joka tarvitsee keskuspankkirahoitusta luotonannon kasvattamiseen. Pankit tarvitsevat keskuspankkitalletuksia jotta ne voisivat kasvattaa luotonantoaan, siltä varalta että luottoa ottanut haluaa nostaa rahaa käteisenä tai siirtää rahat toiseen pankkiin.

Näistä toimista ainoastaan käteisen nostaminen pienentää keskuspankkitalletusten määrää. Muissa tapauksissa ”Musta Pekka” vain siirtyy toiselle pankille. Pankit eivät pääse ongelmasta eroon, mutta siinä määrin kun ne yrittävät heittää Mustaa Pekkaa toisilleen, lainanantoa kasvatetaan, ja tallettaja kannustetaan laittamaan rahat pyörimään.

En tosin minäkään usko, että talletuskoron laskulla on suurta merkitystä. Keskuspankkitalletuksia on tällä hetkellä varsin vähän, ja 0,1 prosentin koronlasku on joka tapauksessa hyvin pieni kannustin.

Artikkelissa viitataan tietyissä piireissä kulttistatuksen saaneeseen Bank of Englandin selitykseen rahan luonnista. Päinvastoin kuin netissä leviävät viittaukset ja Helsingin Sanomien toimittaja antavat ymmärtää, raportti on aivan asiallinen selvitys rahoitusjärjestelmän toiminnasta. Siinä ei sanota, että pankit voivat kasvattaa luotonantoaan rajatta keskuspankkien toimista riippumatta. Raportissa selkeästi kerrotaan, että keskuspankit viime kädessä kontrolloivat rahan luontia vaikuttamalla korkotasoon.

Muutama lause raportin yhteenvedosta:

“Although commercial banks create money through lending, they cannot do so freely without limit. Banks are limited in how much they can lend if they are to remain profitable in a competitive banking system. Prudential regulation also acts as a constraint on banks’ activities in order to maintain the resilience of the financial system.”

“Monetary policy acts as the ultimate limit on money creation.”

“ In normal times, the Bank of England implements monetary policy by setting the interest rate on central bank reserves. This then influences a range of interest rates in the economy, including those on bank loans.”

Bank of England. Quarterly bulletin: “Money creation in the modern economy”

Yksi keskeinen rajoite, etenkin finanssikriisin jälkeen, on, että pankit haluavat varmistaa rahoituksen pidemmäksi aikaa, ennen kuin ovat valmiita myöntämään pitkäaikaisia luottoja. Kolmen kuukauden keskuspankkirahoituksen varaan ei pitkäaikaisia luottoja kovin innokkaasti myönnetä. Tästä syystä ilmoitettu neljän vuoden rahoitusoperaatio oli merkittävä askel.

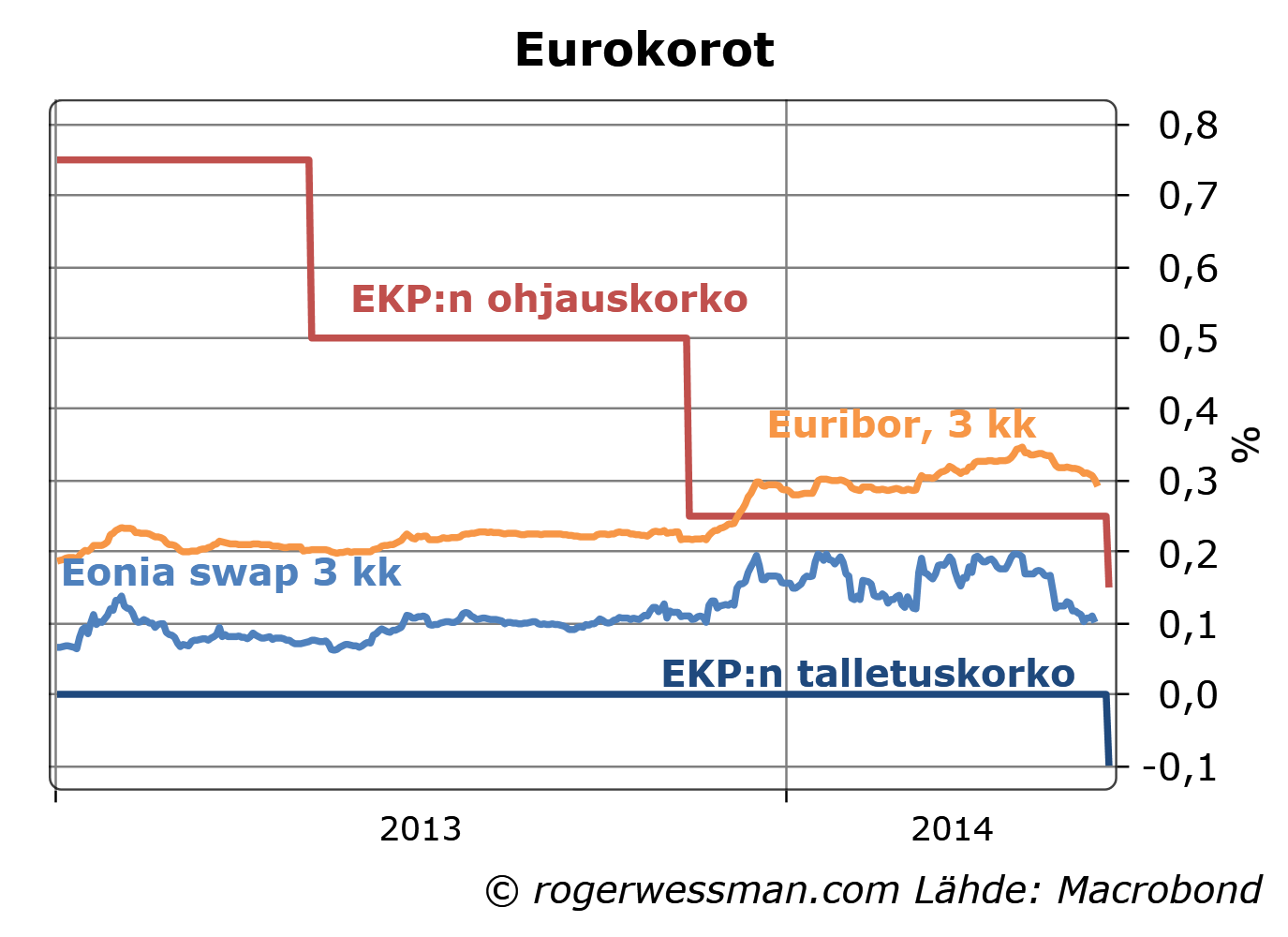

EKP julkaisi tänään pitkän liudan erilaisia toimia. Keskeinen askel on päätös tarjota neljävuotista rahoitusta kiinteään 0,25 prosentin korkoon sidottuna pankkien luotonantoon. Muilla toimilla on vähäinen suora vaikutus. Näyttävällä yhdistelmällä voi toki olla psykologinen vaikutus, joka on merkittävämpi kuin toimien varsinainen suora vaikutus. Vaikutusta vahvistaa vakuuttelu, että tarvittaessa EKP on valmis tekemään lisää.

Näpertelyä

Ohjauskoron lasku 0,1 prosentilla on varmasti yhtä merkityksetöntä näpertelyä kun miltä se kuulostaa.

Talletuskoron lasku negatiiviseksi kuulostaa dramaattiselta päätökseltä, mutta sillä on jos jotain vielä pienempi merkitys kuin ohjauskoron laskulla. Talletuskorko ei enää ole ollut ratkaiseva markkinakorkoja ohjaava tekijä kun rahamarkkinoiden ylilikviditeetti on kuihtunut, kuten selitin jutussa Nyt ohjauskoron lasku toimisi.

Koronlaskuilla on yhä pienempi vaikutus talouden aktiviitteettiin kun aletaan mennä miinuspuolelle. Esimerkiksi pankeille kynnys siirtää koronlasku tallettajille maksettaviin korkoihin on aika korkea. Kuten aikaisemmin olen kirjoittanut negatiivisessa talletuskorossa ei ole paljoakaan järkeä.

EKP vaikuttaa olevan samaa mieltä. Draghi totesikin selkeästi, että koroissa nyt pohja on saavutettu. Talletuskoron lasku -0,1 prosenttiin ei tämän mukaan ollut kokeileva askel, joka ennakoi yritys painaa markkinakorkoja alle nollan.

Päätös lopettaa niin sanotut sterilisaatio-operaatiot, joka on tarjonnut pankeille rajoitetun mahdollisuuden viikon talletukseen ohjauskorkoon, on myös näpertelyä. Tämä palauttaa tilapäisesti ylilikviditeetin rahamarkkinoille ja auttaa painamaan lyhimpiä markkinakorkoja jälleen ohjauskoron alle.

Sterilisaatio-operaatiot olivat joka tapauksessa supistumassa, sitä myötä kuin ostetut joukkolainat erääntyvät ja sterilisaation tarve pienenee.

4-vuotinen rahoitusoperaatio

Päätös tarjota syyskuussa 2018 erääntyvää rahoitusta korolla, joka on lainanottohetken ohjauskorko + 0,1 %:ia, ei sen sijaan ollut näpertelyä. Pankit saavat sen myötä nelivuotista rahoitusta korkoon 0,25 prosenttia. Vaihdettuna vaihtuvakorkoiseksi se olisi eilisellä korkotasolla tarkoittanut noin Euribor – 0,35 %:ia. Erityisesti kriisimaiden pankeille tämä on erittäin halpaa rahaa.

Pankkien mahdollisuus hyödyntää tätä lainanantoa on sidottu niiden yritysluotonantoon. Alustavasti pankit saavat lainata summan joka vastaa 7 prosenttia niiden luotonannosta yksityiselle sektorille, pois lukien asuntoluotot. Tästä saadaan alustava maksimaalinen koko operaatiolle, 400 miljardia euroa.

Vaikka tämä rahoitus on niin halpaa, että kaikkien pankkien kannattaisi sitä hyödyntää, tuskin kaikki sitä tekevät. Jonkun verran varovaisuutta on sitoa toimintaa keskuspankkirahoitukseen, jonka on tarkoitus olla tilapäinen.

Lopullinen operaation koko voi olla selkeästi tätä suurempi, koska pankille annetaan oikeus nostaa lisälainaa vuoteen 2016 kesäkuuhun mennessä summalla joka on kolminkertainen suhteessa siihen määrään mitä pankit kasvattavat luotonantoaan. Tämä antaa selkeän kannustimen kasvattaa luotonantoa yrityksille, koska sillä saadaan halpaa rahoitusta muuhunkin luotonantoon.

Vaikka rahoitusoperaatio on suunnattu yritysluotonantoon, vaikutus vääjäämättä leviää muihinkin sektoreihin. Siinä määrin kun pankit korvaavat muuta rahoitusta keskuspankin halvalla rahoituksella, sijoittajien on löydettävä muita sijoituskohteita. Tämä painaa myös esimerkiksi valtionlainojen korkoja alaspäin. Pankin taseessakaan rahat ei ole korvamerkittyjä, joten halpa rahoitus auttaa painamaan myös asuntolainojen korkoja alaspäin.

Korkojen nousu olisi onnistumisen merkki

Operaation onnistumista ei ole kuitenkaan syytä mitata sillä, miten paljon operaatio saavat pitkät korot laskemaan. Itse asiassa päinvastoin, pitkien korkojen nousu voi olla merkki täydellisestä onnistumisesta. Korot nousevat, jos sijoittajat uskovat EKP:n onnistuvan talouskasvun ja inflaation kiihdyttämisessä, jolloin ei kannata pitää rahoja sidottuna matalakorkoisissa korkosijoituksissa. Ja jos korot nousevat, on yhä houkuttelevampaa hyödyntää EKP:n tarjoamaa halpaa rahoitusta.

Seuraava askel: arvopapereistettuja yrityslainoja?

Vaikka tämän päivän päätös oli merkittävä askel, ei tietystikään ole varmaa, että tämä operaatio riittää. Valmisteella on ohjelma, jonka puitteessa EKP ostaisi arvopapereistettuja yrityslainoja. Tämä voisi olla tehokkaampi keino, jos ongelmana on, että pankkien heikko vakavaraisuus rajoittaa yritysluotonantoa.

Kovin ripeästi lisäapua tästä ei kuitenkaan saada, kun kyseisten lainojen markkinat Euroopassa on varsin kehittymättömät.

EKP näyttää joka tapauksessa tosissaan nyt olevan valmis laittamaan uuden vaihteen euroalueen talouskasvun tukemisessa.

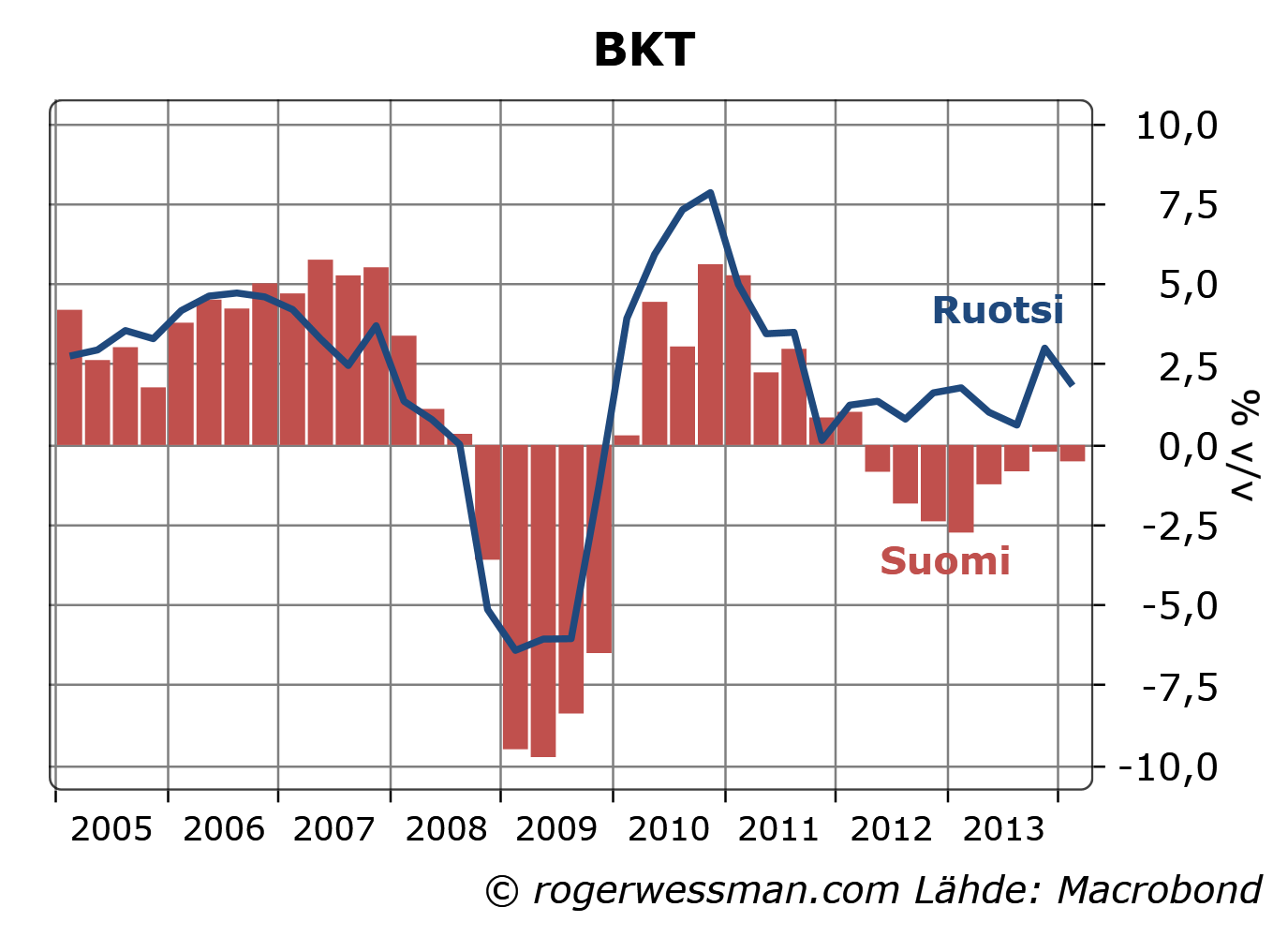

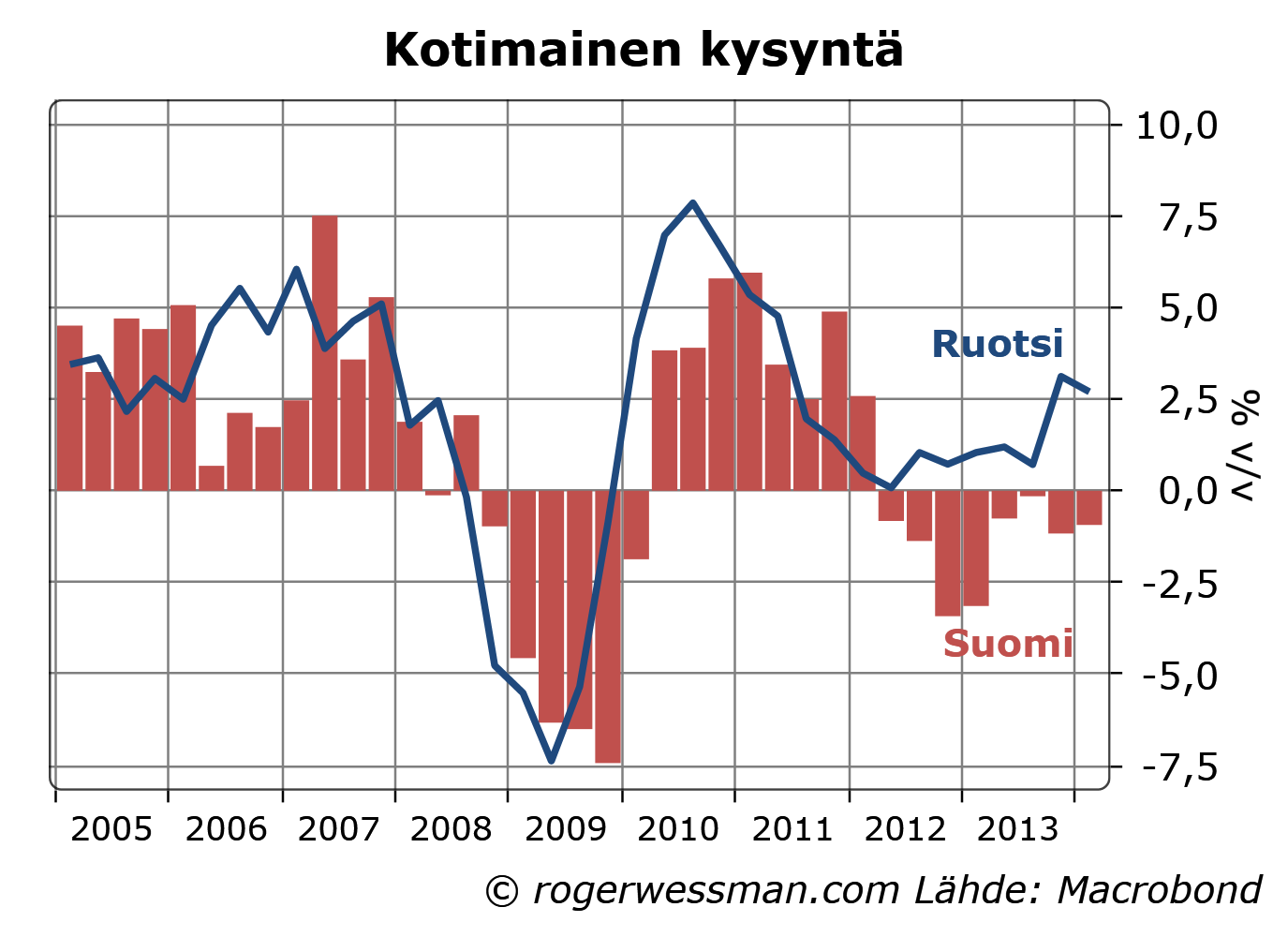

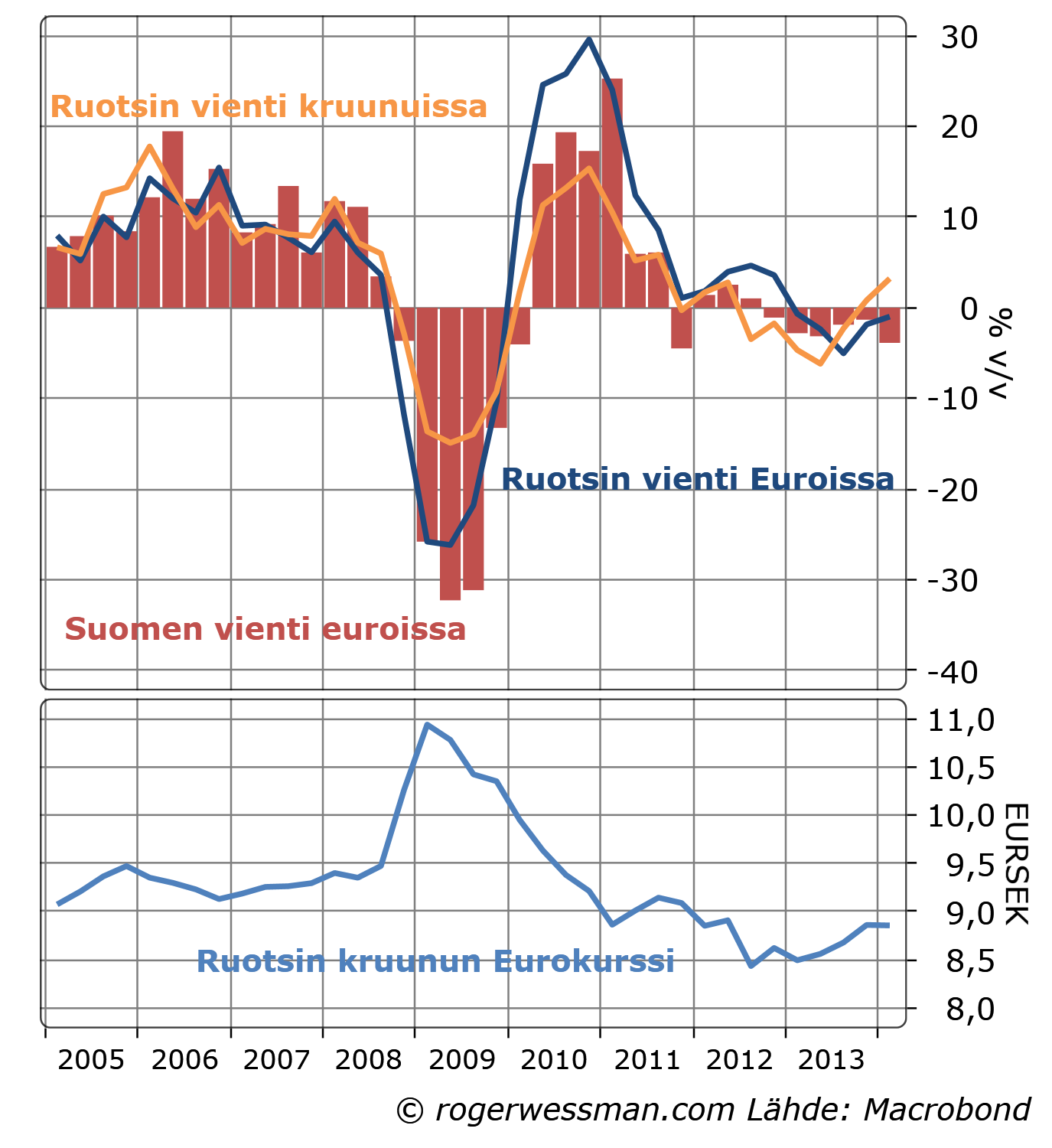

Ensimmäisen neljänneksen aikana sekä Suomen että Ruotsin bruttokansantuotteet supistuivat. Vuoden takaiseen verrattuna kuilu Suomen ja Ruotsin viimeisen vuoden talouskehityksessä pysyi muuttumattomana. Keskeisenä selittävänä tekijänä on edelleen eriävä kehitys kotimaisessa kysynnässä. Viennissäkin Ruotsilla on mennyt viime neljänneksinä paremmin heikomman kruunun avulla.

Ruotsissa BKT oli ensimmäisellä neljänneksellä lähes kaksi prosenttia korkeampi kuin vuosi takaperin. Suomen talouden kohdalla vastaavat lukemat olivat edelleen pakkasella.

Ero selittyy ennen kaikkea kotimaisen kysynnän ripeämmällä kasvulla. Ruotsissa kulutus on ollut vakaassa parin prosentin kasvussa, kun se Suomessa hädin tuskin on kasvanut. Vielä selkeämmin ero näkyy investoinneissa, joiden kasvu Ruotsissa on kiihtynyt samalla kuin Suomessa investoinnit ovat olleet selkeästi laskussa.

Viennissäkin Ruotsi on tehnyt pesäeroa Suomeen viimeiset pari neljännestä. Ruotsin vienti on kääntynyt nousuun samalla kun Suomen viennin lasku on kiihtynyt.

Osaselityksenä tähän kehitykseen on jälleen kruunun liikkeet. Ruotsin kruunun vajaan kymmenen prosentin heikkeneminen vuoden takaisesta huippulukemista euroa vastaan on auttanut vahvistamaan Ruotsin vientiä. Euroissa laskettuna Ruotsinkin vientitulot itse asiassa edelleen olivat laskussa.

Voi vaan toivoa, että EKP tänään auttaisi antamaan piristysruiskeen myös Suomen kotimaiselle kysynnälle ja saisi euron heikkenemään.

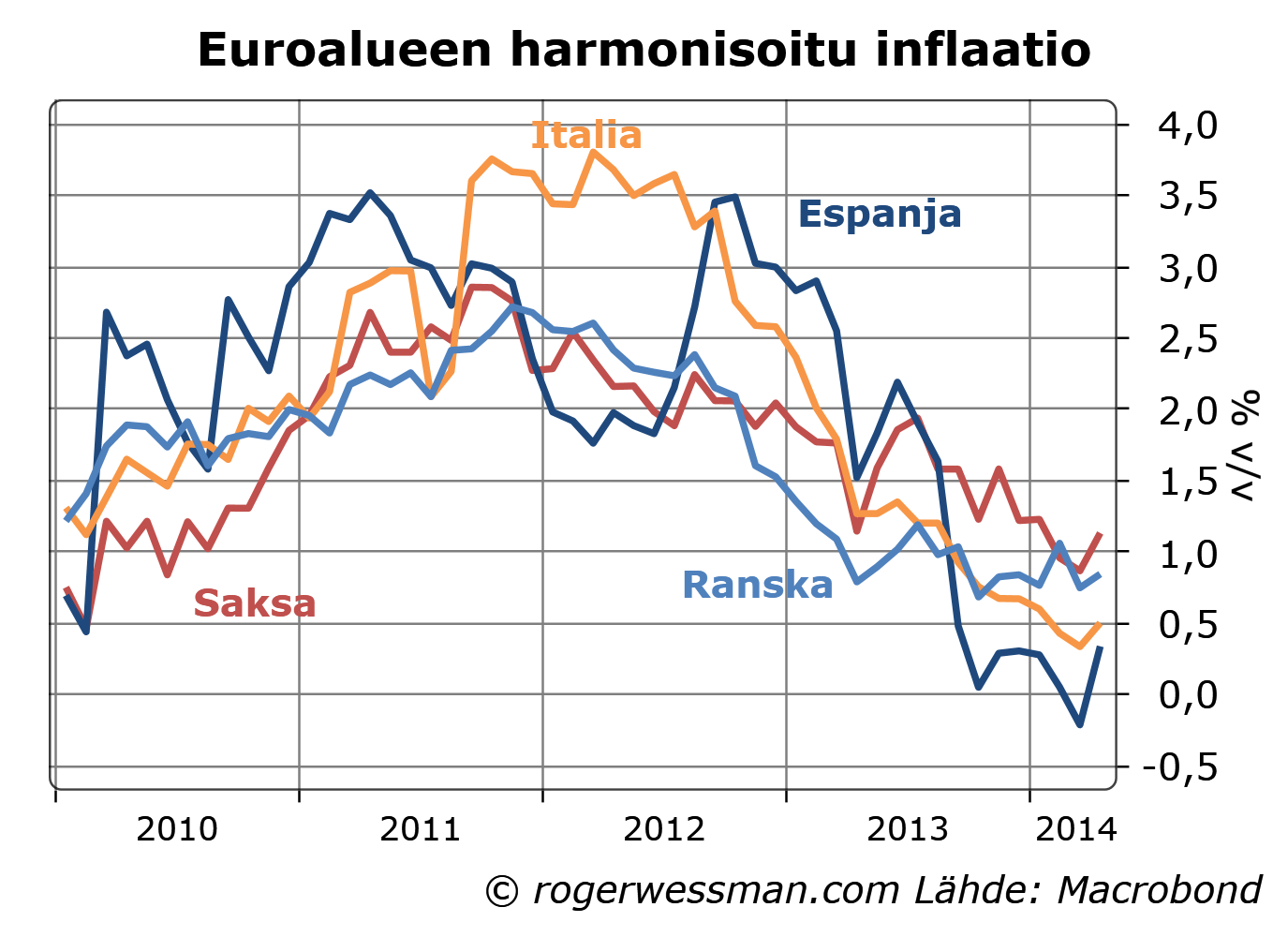

Euroopan keskuspankki sai eilen viimeiset evästeet talousluvuista huomiseen kokoukseen. Euroalueen inflaation hidastuminen toukokuussa takaisin maalisiskuun pohjalukemiin inflaatiolukemat kasvattaa paineita rahahanojen löysentämiselle. Työttömyyden jatkunut lasku sinällään kertoo keskuspankille, että talous on jo uralla, jossa hintapaineet jossain vaiheessa alkaa kasvamaan. Työttömyydellä on kuitenkin yhä runsaasti tilaa laskea, joten sen ei pitäisi olla este EKP:n toimille.

Inflaation hidastumista vauhditti toukokuussa ruokahintojen kehitys. Lämmin talvi on auttanut painamaan hintoja toukokuussa kun sato on ollut normaalia aikaisempi. Myös pois lukien ruoka ja energia inflaatio kuitenkin hidastui takaisin maaliskuun tasolle, joten alhaisia inflaatiolukemia ei voi kuitata tilapäisenä häiriönä.

Tavoitetta alhaisempi inflaatio ongelma

EKP:n tavoitetta hitaampi inflaatio ilman muuta hidastaa eurotalouden ongelmien ratkaisua. Korkeampi inflaatio auttaisi vähentämään velkojen reaaliarvoa ja piristäisi talouden kysyntää painamalla reaalikorkoja alaspäin.

Ennen kaikkea alhainen inflaatio vaikeutta kriisimaita niiden ponnistelussa parantaa kilpailukykyään. Kriisimaiden inflaation pitäisi olla alle euroalueen keskiarvon, jotta niiden suhteellinen kilpailukyky paranisi. Jos euroalueen keskimääräinen inflaatio on lähes nollassa, kilpailukyvyn paraneminen vaatii hintojen laskua, deflaatiota.

Se että inflaatio kriisimaissa on hidastunut eniten ei anna erityistä syytä huoleen. Se on itse asiassa hivenen lohduttava asia. Se kielii siitä, että eurotalouksien suhteellinen kilpailukyky on korjaantumassa. Erot suurten euromaiden inflaatiossa ovat pienet, joten kovin ripeästi kilpailukyvyn tasapainottuminen ei etene. Tällä hetkellä myös Saksassa inflaatio on selkeästi alle EKP:n tavoitteen.

Huom! Näissä lukemissa viimeinen havainto on huhtikuu

Laskeva työttömyys ei este

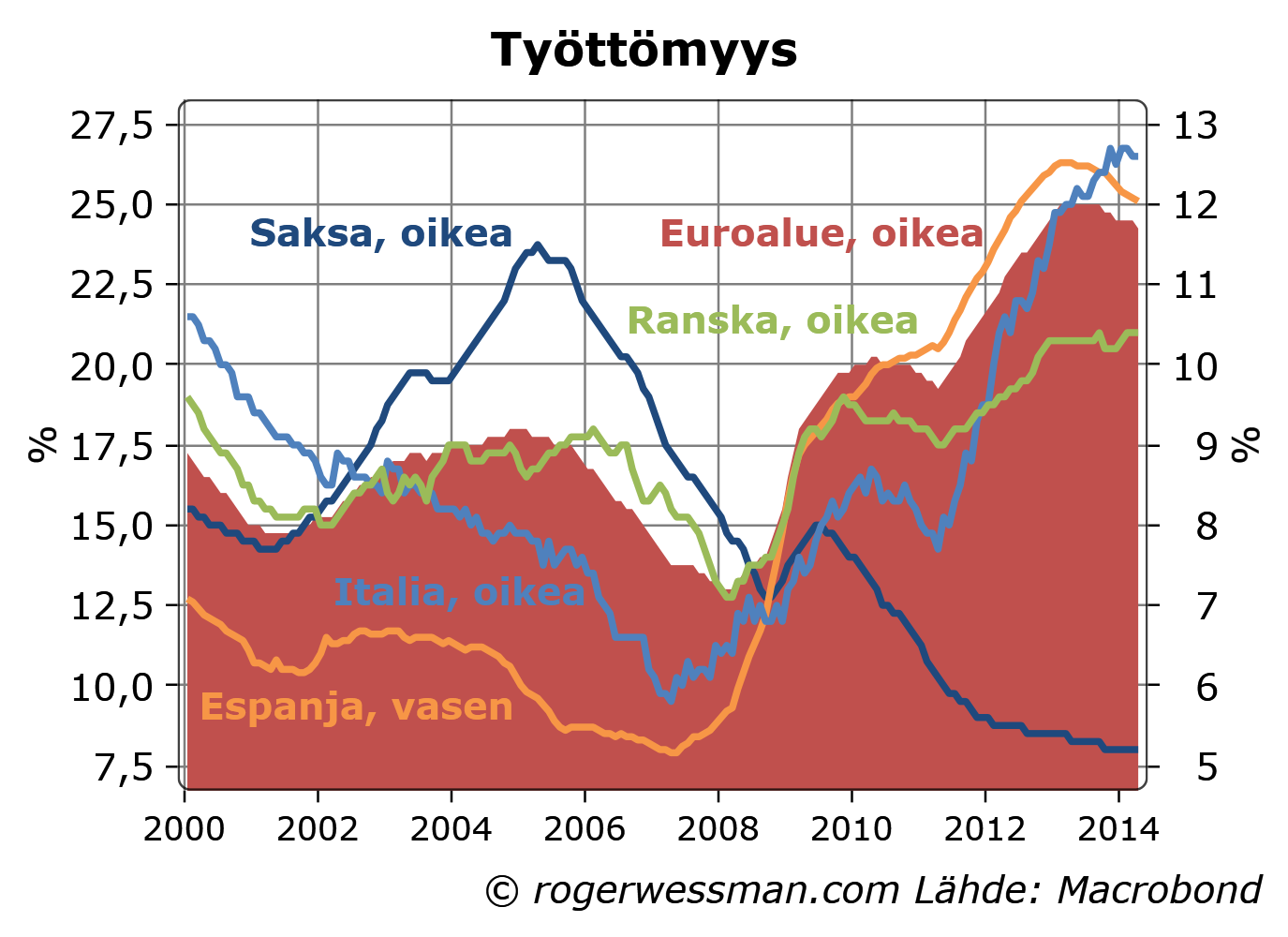

Euroalueen työttömyys jatkoi laskuaan toukokuussa. Työttömyyden lasku indikoi, että talouskasvu jo on yli pitkäaikaisen potentiaalinsa. Työttömyys ei voi jatkaa laskuaan loputtomiin vaan ennen pitkää työttömien tarjoama työvoimareservi loppuu, aiheuttaen palkkojen nousupaineita ja inflaation kiihtymistä. Työttömyys on kuitenkin nyt niin korkea, että tilaa työttömyyden laskuun on runsaasti. Yleinen työvoimapula on vielä kaukainen huoli.

Suurista euromaista työttömyyden lasku on ollut selkeintä Espanjassa, jossa työttömyys on korkein ja siten on vähiten syytä pelätä, että työttömyyden laskua aiheuttaa palkkapaineita. Italiassa ja Ranskassa työttömyyden nousu on hädin tuskin taittunut.

Huom! Kuvassa Espanja on aivan omalla skaalalla

Saksa on ainoa maa, jossa on välittömiä paineita palkkojen nousuun johtuen työmarkkinoiden kiristymisestä. Vaikka talouskasvu on kiihtynyt, työttömyyden lasku on laantunut. Tämä vahvistaa, että Saksassa täystyöllisyys on saavutettu. Jäljellä olevia tilastoidut työttömät ovat syystä tai toisesta hankala työllistää. Talouden jatkuva elpyminen näkyy siten pikemmin kasvavina palkkojen nousupaineina kuin työllisyyden paranemisena.

Tämäkään ei ole huolenaihe. Jos halutaan saavuttaa EKP:n inflaatiotavoite samaan aikaan kun kriisimaiden täytyy pitää inflaation alle keskiarvon parantaakseen kilpailukykyään vääjäämättä Saksan inflaation täytyy nousta yli kahden prosentin tavoitteen. Tätä myös Bundesbank on viestittänyt jo pari vuotta sitten.

Kiteytettynä inflaatio ja työttömyysluvut vahvistavat, että inflaatio pysyy pitkään alle EKP:n tavoitteen. Tätä Draghi esitti kuukausi sitten ainoana ehtona lisätoimille kuten kirjoitin jutussa EKP valmis toimimaan kesäkuussa.

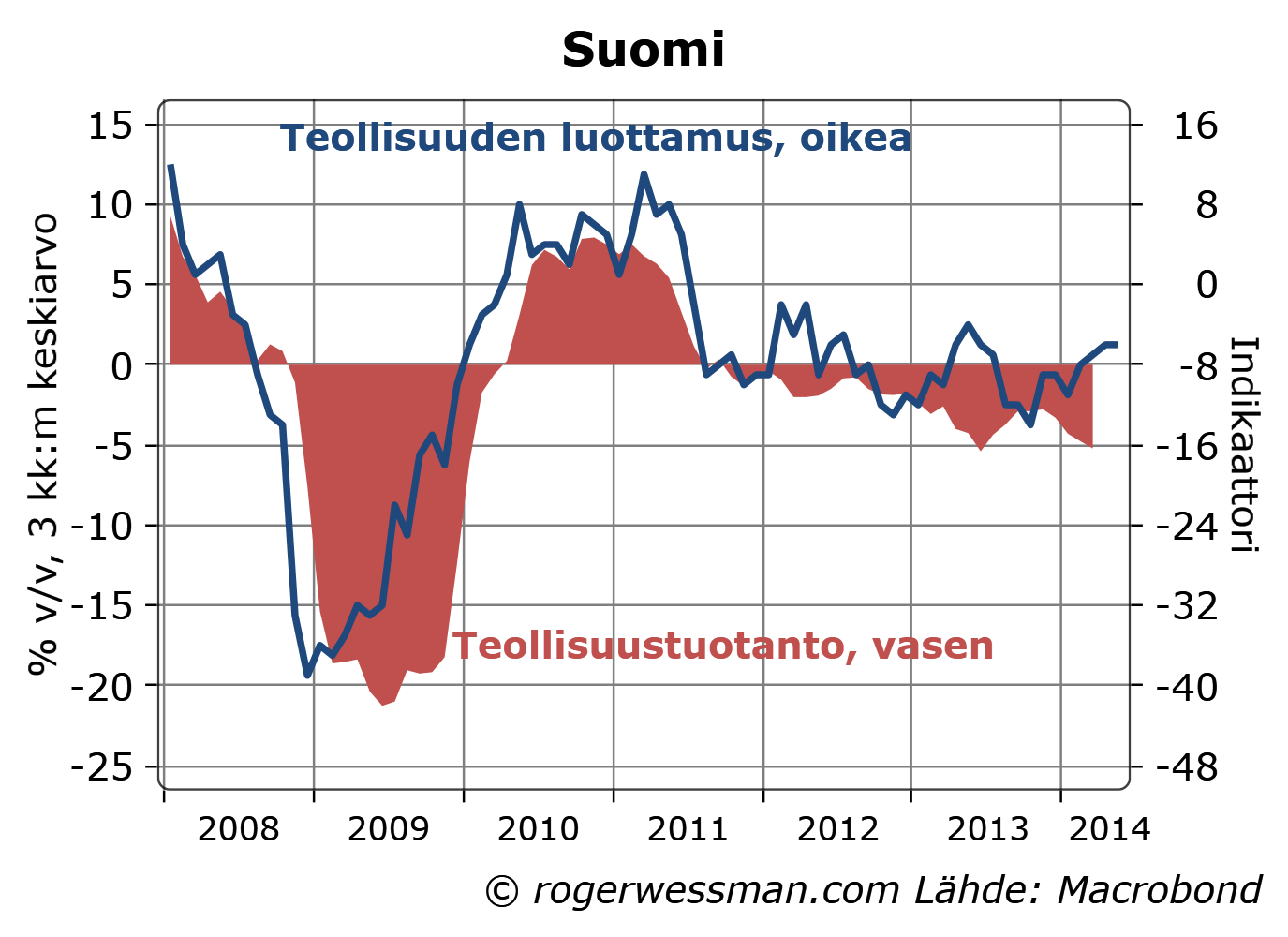

Suomen vientiteollisuuden taantuma jatkui edelleen vuoden ensimmäisellä neljänneksellä. Teollisuuden tilausten nousu on viime kuukausina jälleen herätellyt toiveita siitä, että taantuman loppu häämöttää. Toisetkin indikaattorit tukevat näitä toiveita. Luvut ennakoivat kuitenkin vielä korkeintaan hiuksenhienoa kasvua. Mitään selkeätä noususuhdannetta ei ole vielä näköpiirissä.

Teollisuuden tilaukset nousivat ensimmäisellä neljänneksellä vajaat kolme prosenttiyksikköä viime vuodesta. Yleensä teollisuustuotanto seuraa tilauslukuja muutaman kuukauden viiveellä. On syytä pitää mielessä, että tilausluvut heiluvat paljon tuotantolukuja enemmän. Alkuvuoden tilausluvut siten eivät edes ennakoi prosenttiyksikön vuosikasvua teollisuustuotannossa.

Varovaista rohkaisua antavat teollisuuden luottamusluvut jotka ovat syksystä hivenen toipuneet. Nekin ovat nyt tasolla, jotka ennakoivat hiuksenhienoista kasvua teollisuustuotannossa. Mistään ratkaisevasta käänteestä ei voida puhua. Vuosi sitten luottamus oli nykyistä korkeammallakin tasolla, mutta kääntyivät jälleen laskuun.

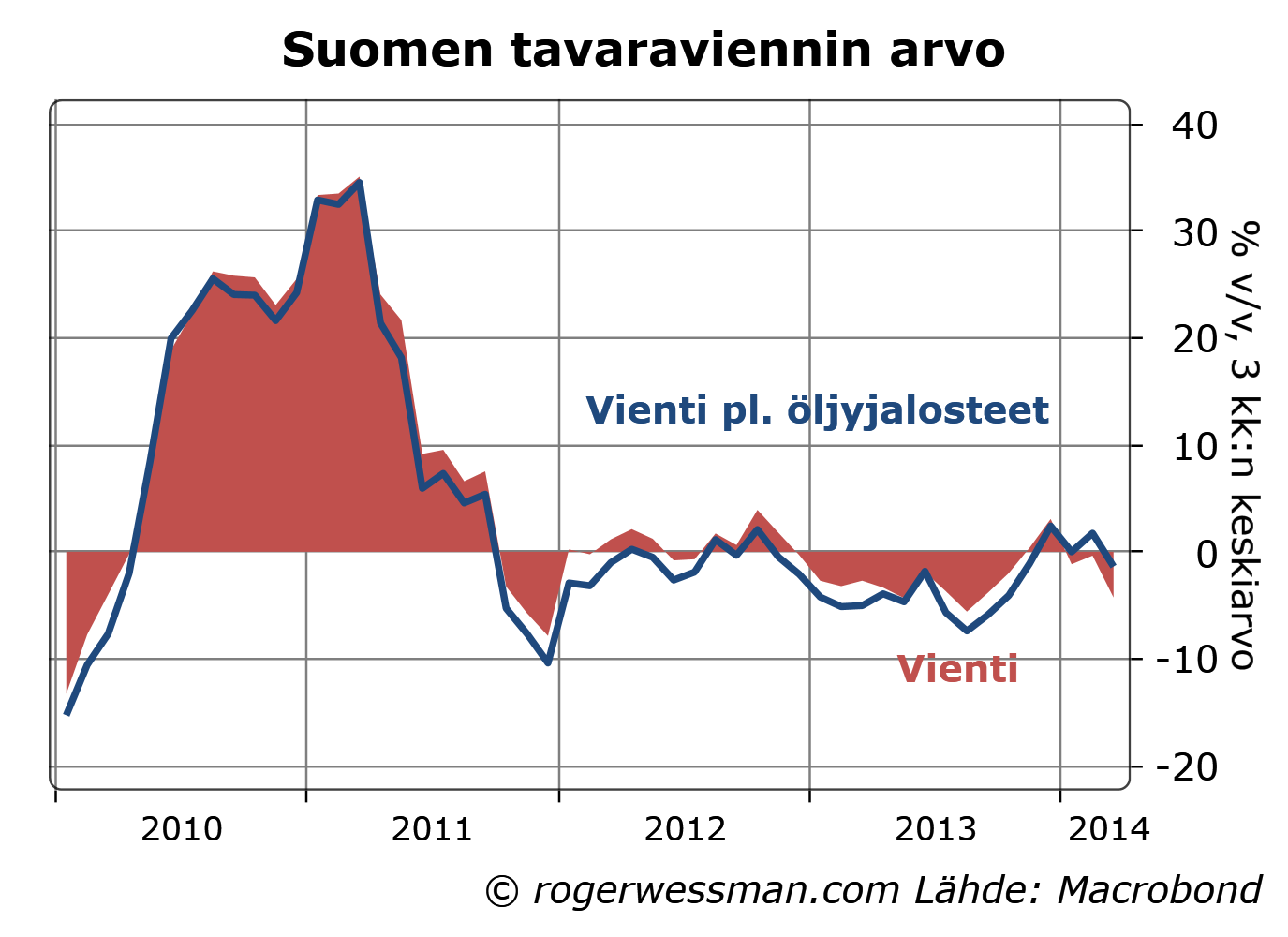

Tavaraviennissä käännettä nähtiin jo viime vuoden lopulla jolloin lasku kääntyi pieneksi nousuksi. Alkuvuosi oli kuitenkin pettymys, ja viennin arvo kääntyi jälleen laskuun. Suurin osa ensimmäisen neljänneksen laskusta selittyy kuitenkin öljyjalosteiden viennin arvon laskulla, joka heijastaa raakaöljyn hinnan laskua. Viime vuonna päinvastoin vientilukuja kaunisteli öljyn hinnan nousu. Koska öljyjalosteiden viennin Suomessa tuotettu lisäarvo on pieni, vientilukemat poislukien öljyjalosteet antavat luotettavimman kuvan kokonaiskehityksestä.

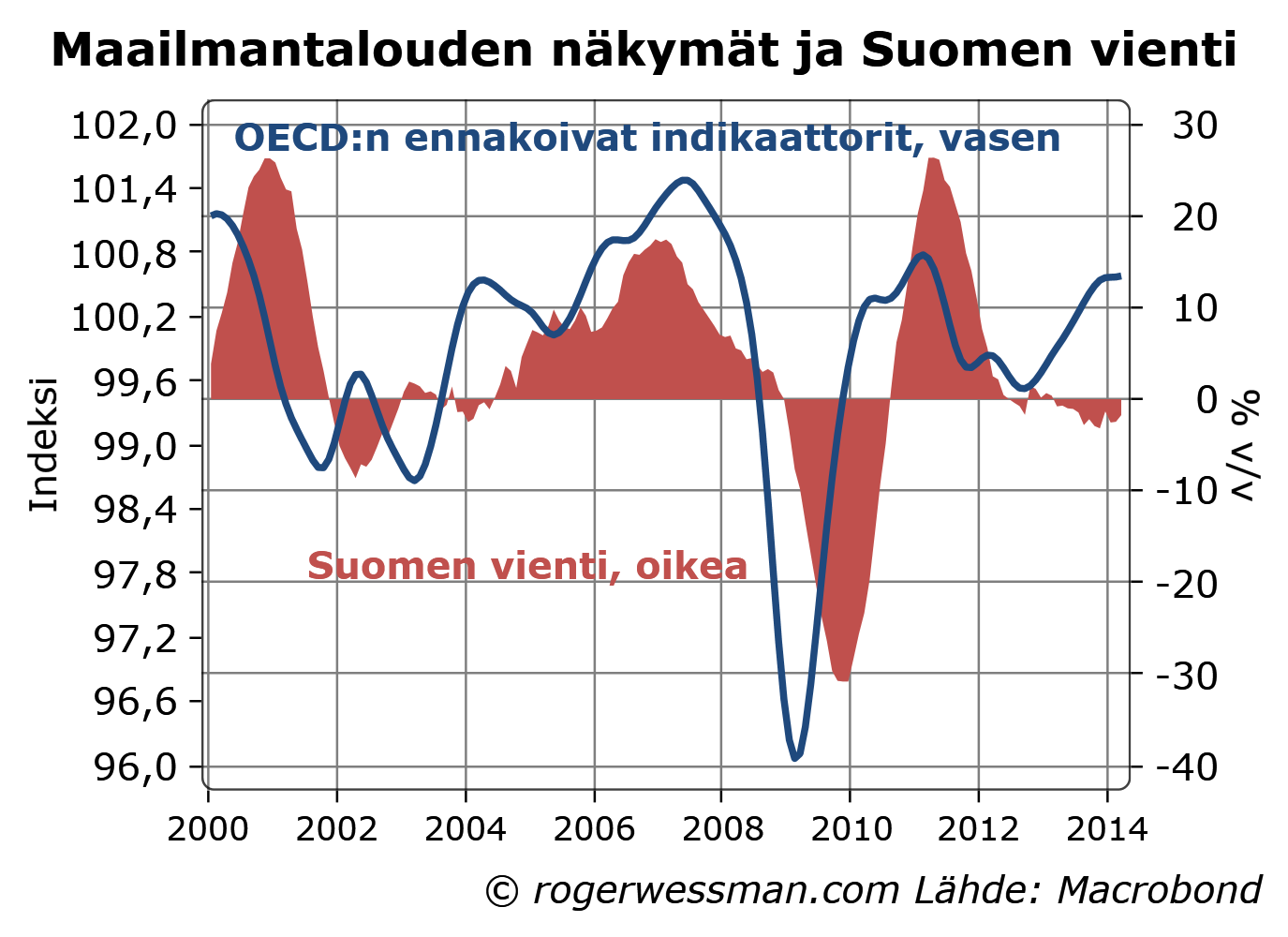

Toiveita vientiteollisuuden piristymiestä tukevat edelleen maailmantalouden suhdanteet. Viime kuukausina maailmantalouden näkymät eivät tosin enää ole vahvistuneet. Suomen vientiteollisuus seuraa kuitenkin usein maailmantalouden suhdanteita merkittävällä viiveellä, joten on perusteltua toivoa, että edellisvuoden piristyminen etenkin Euroopan talousnäkymissä ei vielä Suomen teollisuuteen ole täysin vaikuttanut.

Kuluneen vitsin mukaan, jos kuulet kolme ekonomistia niin saat ainakin neljä eriävää mielipidettä. Rupattelutuokioni Aamu-TV:ssä Pellervon Markus Lahtisen ja OP-Pohjolan Reijo Heiskasen kanssa ei antanut paljonkaan tukea tälle käsityksille. Useimmista asioista oltiin samaa mieltä.

Ylen toimittaja kiteytti viestimme otsikkoon: Talousviisaat: Valtion ylimääräiset tulot investointeihin, ei velanmaksuun. Ylläolevasta linkistä jokainen voi tarkistaa kuinka yksimielisiä me oltiin tästä, mutta ainakin omia mielipiteitäni se kohtuullisen hyvin kuvaa.

Olisi myös voitu kiteyttää viestiä ylimääräiset tulot investointeihin ei kulutukseen.

On ehkä hyvä lisätä, että oltiin herttaisen yksimielisiä siitä, ettei ole mitään järkeä siinä, että valtio lähtee yrittäjäksi.

Ainoa selkeä erimielisyys oli, että vanha työtoverini Reijo oli minua huolestuneempi julkisesta velkaantumisesta. Yksityistämistuloilla julkisten investointien tekeminen sen sijaan hänelle sopii.

En ehtinyt tuossa keskustelussa sitä sanoa, mutta minä en niinkään näe niin suurta eroa vaikutuksessa Suomen valtion luottokelpoisuuteen siinä rahoitetaanko investoinnit lainanotolla vai valtion omaisuutta myymällä. Molemmissa tapauksissa suora vaikutus julkisen nettovelkaan on täysin sama.

Toisaalta yksityistämisessä usein on järkeä muutenkin. Kyllä Suomen hallituksella on tarpeeksi paljon haastavia asioita hoidettavana, ilman että se turhaan yrittää hoitaa esimerkiksi alkoholijuomien valmistusta. Jos yksityistämällä saadaan siirrettyä pois valtion taseesta turhia omistuksia, niin lyödään kaksi kärpästä yhdellä iskulla. Siten voin yhtyä siihen, että on parempi rahoittaa investointeja yksityistämällä