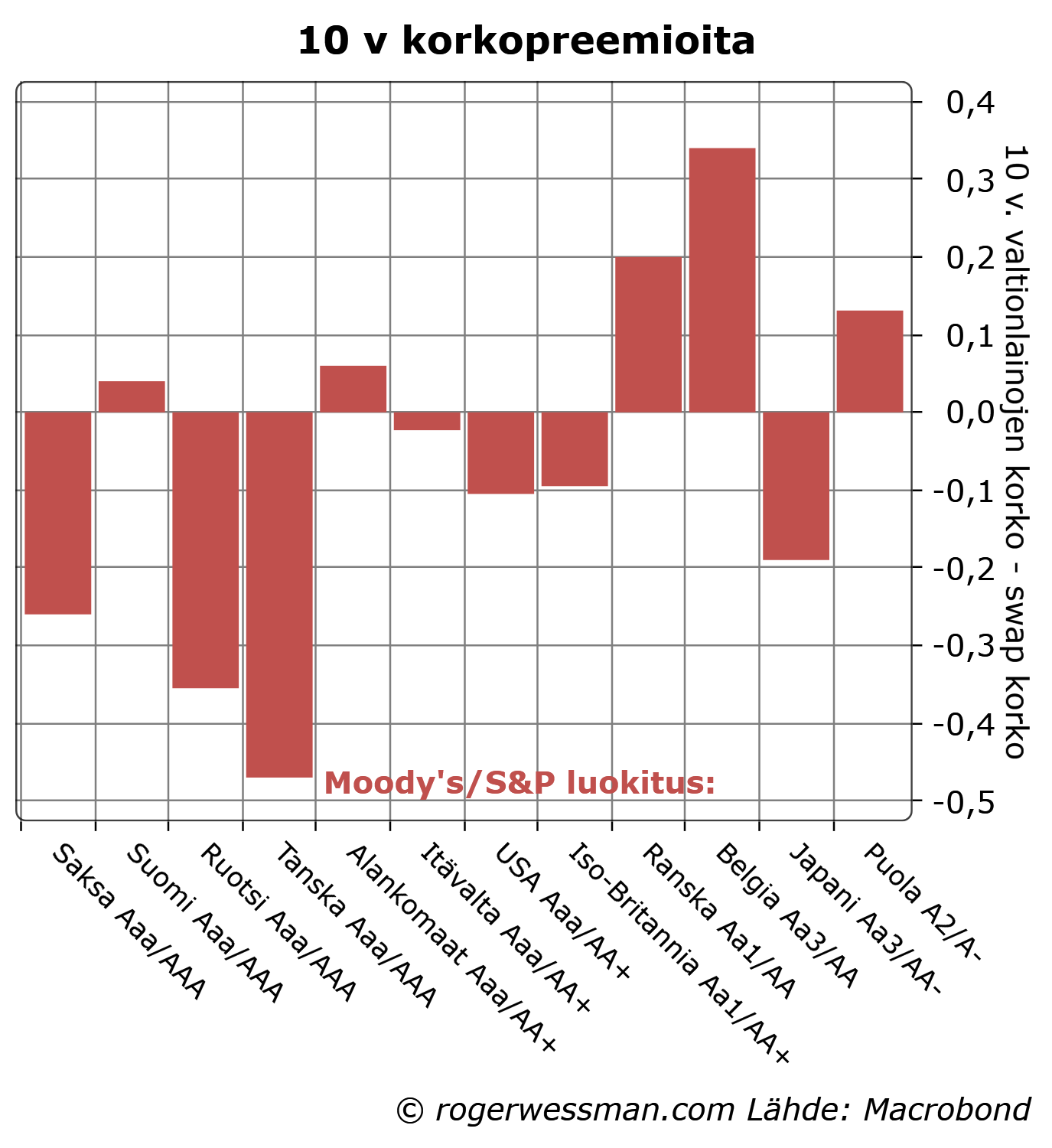

Työstin eilen toimeksiannosta artikkelia luottoluokituksen ja korkojen välisestä yhteydestä. Tuli siinä yhteydessä tehtyä kuvan maista luottoluokitusjärjestyksestä ja valtioiden kymmenen vuoden lainojen korkopreemioista (eli valtionlainojen korkojen erosta swap-korkoon).

Silmiinpistävää on, että euroalueen maat erottautuvat muista tässäkin vertailussa. Esimerkiksi heikosta AA-luokituksesta huolimatta velkaantuneen Japanin valtionlainojen hinnoittelu ei heijasta mitään luottoriskihuolia. Iso-Britannian ja USA:n korkopreemiot ovat alle Suomen heikommasta luokituksesta huolimatta. Puola maksaa vähemmän kuin paremman luottoluokituksen omaavat Ranska ja Belgia.

Selitys tähän on tietysti se, että Euroalueen ulkopuolella ovelilla mailla on oma valuutta, eikä sijoittajat siten näe niiden velkaan liittyvän mitään luottoriskiä. On syytä uskoa, että näiden maiden keskuspankit ovat valmiita varmistamaan sen, että valtiot pystyvät maksamaan velkansa takaisin rahoittamalla valtioita valtionlainaostoilla.

Euromaiden kohdalla OMT:sta huolimatta keskuspankin tuki on edelleen kyseenalainen. Erilaiset ehdotukset eurovaltioiden velkajärjestelymenetelmästä vahvistavat kuvaa siitä, että eurovaltioiden velka on riskisijoitus. Eurovaltiot saavat siksi maksaa veloistaan enemmän.

Tämä ei tosin tarkoita, että euroalueen ulkopuolinen maa aina pystyy saamaan rahoitusta alhaisiin korkoihin. Vaikka luottoriskiin liittyvä korkopreemio pysyy olemattomana yleinen korkotaso maan valuutassa voi nousta, jos keskuspankki näkee tarvetta korkojen nostoon inflaatiopaineiden hillitsemiseksi.

Julkisen alijäämän ylläpitäminen ei kuitenkaan ole ongelma oman valuutan omaavilla mailla silloin kun alijäämärahoitus olisi perusteltua talouden elvyttämiseksi. Kun talous on taantumassa keskuspankki voi silloin huoletta pitää korot alhaisina ilman pelkoa inflaation kiihtymisestä.

Yksittäisellä euromaalla tilanne on päinvastoin. Kun jossain taloudessa menee huonosti sijoittajat näkevät luottoriskin kasvavan ja korkopreemio nousee. Tätä kautta eurojäsenyys kärjistää julkisen talouden ahdinkoa taantumissa ja luo epävakautta.

Alhaiset korot eivät näytä olevan vain tilapäinen talouden suhdanteista johtuva ilmiö. Säästämisinto on monesta syystä kasvanut ja investointihalukkuus laantunut. Osittain tämä johtuu tekijöistä, joiden vaikutus tulee jatkumaan tai jopa vahvistumaan tulevina vuosikymmeninä. Reaalikorkojen täytyy siksi pysyä matalina pitkään, jotta talouden pyörät pyörisivät.

Investointihalukkuus hiipunut

Vahvin syy olettaa investointihalukkuuden hiipuneen on demograafinen: hidastuva väestön kasvu. Hitaampi väestön kasvu tarkoittaa esimerkiksi pienempää tarvetta asuntojen rakentamiseen: yhä suurempi osa väestöstä voi ottaa käyttöön aikaisemmilta sukupolvilta perittyjä asuntoja. Hidastuvan väestön kasvun myötä talouskin kasvaa hitaammin. Tällöin on vähemmän tarvetta investoida kapasiteetin lisäämiseen kaikilla toimialoilla.

Toinen mahdollinen syy alentuneeseen investointihalukkuuteen on rakenteellinen muutos teollisuusyhteiskunnasta tieto- ja palveluyhteiskuntaan. Raskaiden investointien aika on kerta kaikkiaan ohi. Ehkä tämän suhteen kysymyksessä ei niinkään ole se, että investoinnit ovat vähentyneet, kun se että esimerkiksi kaikki IT-investoinnit eivät ole näkyneet tilastoissa.

Kiristyvä rahoitusalan sääntely voidaan myös laskea investointihalukkuutta vähentäviin tekijöihin. Annetulla riskittömän koron (tai euribor-koron) tasolla lainanottajan maksama korko on entistä korkeampi, kun kiristyvä sääntely nostaa luottolaitosten kustannuksia ja niiden perimiä marginaaleja.

Säästämisinto kasvanut

Säästämistä on viime vuosikymmenien aikana kasvattanut sodan jälkeisten suurten ikäluokkien ikääntyminen. Suuret ikäluokat ovat olleet siinä iässä jossa säästäminen on korkeinta, eläkeelle siirtymisen lähestyessä. Tältä osin käänne on nyt tapahtumassa. Kun suuret ikäluokat ovat siirtymässä tai jo siirtynet eläkeläisiksi ne siirtyvät samalla säästäjistä säästöjen purkajiksi.

Toinen säästämistä kasvattanut tekijä ovat kasvaneet tuloerot. Varakkaat säästävät tuloistaan suuremman osan kun köyhät.

Säästämistä kasvatti viime vuosikymmenellä myös Aasian ja öljyntuottajamaiden kasvaneet ylijäämät, jotka valuivat länsimaiden finanssimarkkinoille. Tältä osin tilanne on jo muuttunut. Näiden maiden ylijäämät ovat voimakkaasti supistuneet viime vuosina kun öljyn hinnan nousu on taittunut ja Kiinassa ja Japanissa elvytystoimilla on säästämisylijäämää nakerrettu. Toisaalta bruttosäästäminen on Kiinassa edelleen korkea, ja kiinalaisten investointien luoma ylikapasiteetti monilla teollisuuden aloilla vähentää investointien kannattavuutta muualla maailmassa.

Talouden syvä taantuma on entisestään painanut tasapainokorkoa alaspäin. Investointitarpeet ovat alhaiset kun kysyntä on heikentynyt, ja nakertunut luottamus tulevaisuuteen kasvattaa halukkuutta laittaa rahaa sukanvarteen. Nämä ovat suhdanneluonteisia tekijöitä, joiden vaikutus lähivuosina toivottavasti hellittää.

Eli kiteyttäen, jotkut korkoja alaspäin viime vuosikymmenellä painaneet tekijät (Aasian ja öljyntuottajamaiden ylijäämät sekä suurten ikäluokkien nouseminen korkeamman säästön ikään) ovat historiaa. Suhdanneluonteisten tekijöiden vaikutus todennäköisesti hellittää.

Väestön kasvun hidastuminen vaikuttaa todennäköisesti yhä vahvemmin tulevina vuosina, eikä ole mitään erityistä syytä olettaa tuloerojen palautuvan aikaisemmille tasoilleen. Siksi olettaisin, että vaikka tasapainokorko nykytasoltaan nousee se tulee pysymään pitkään alhaisena.

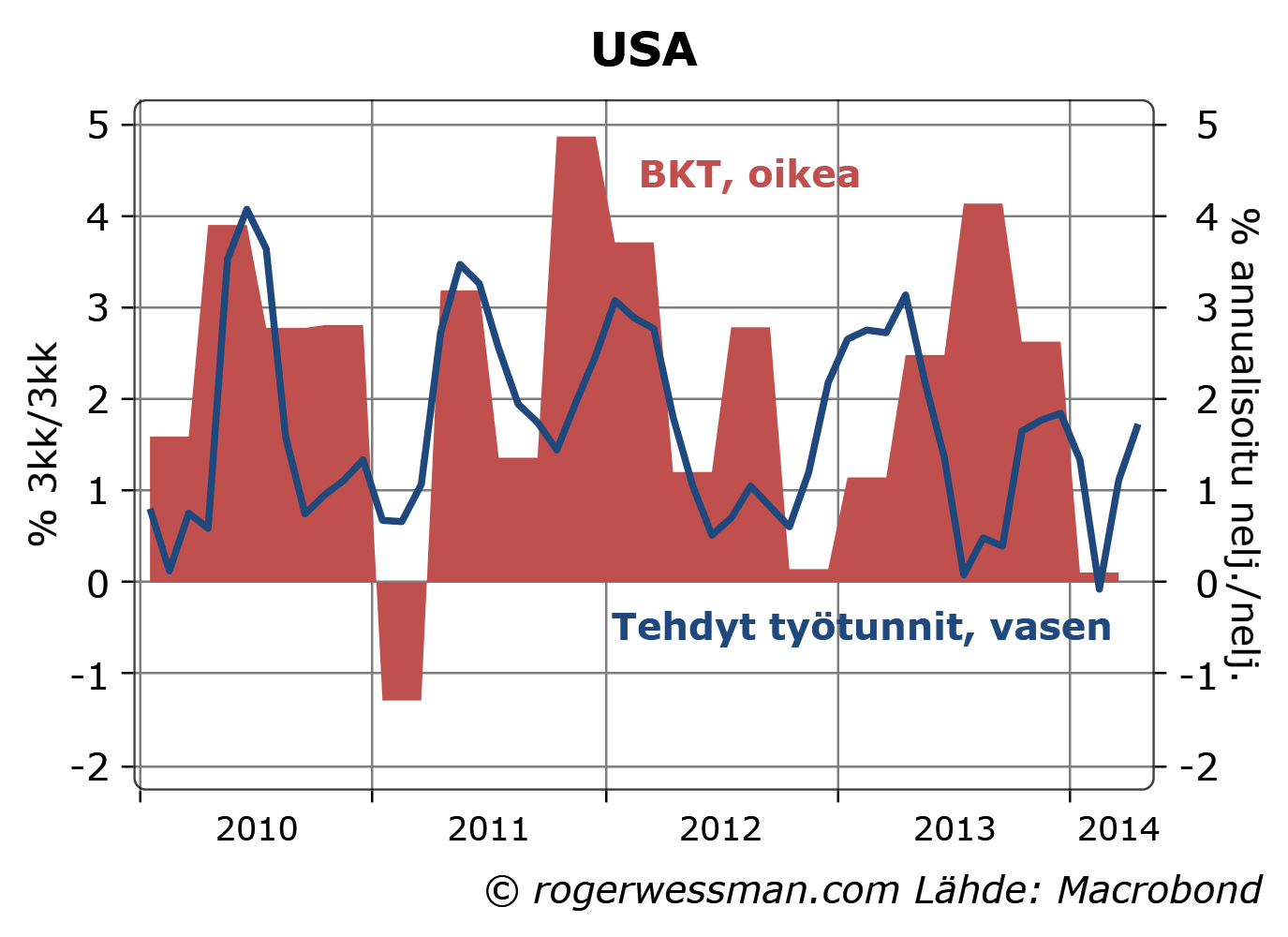

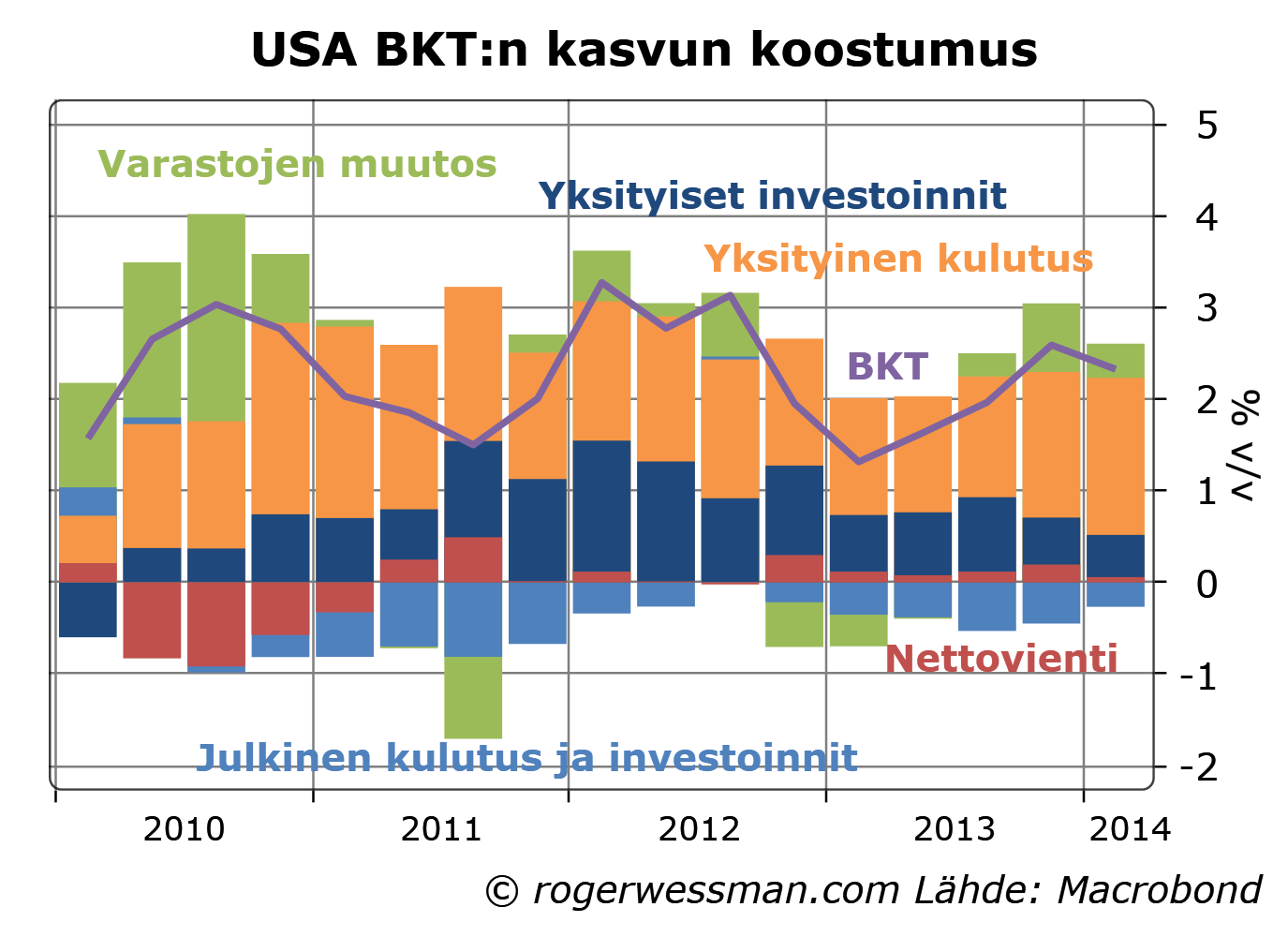

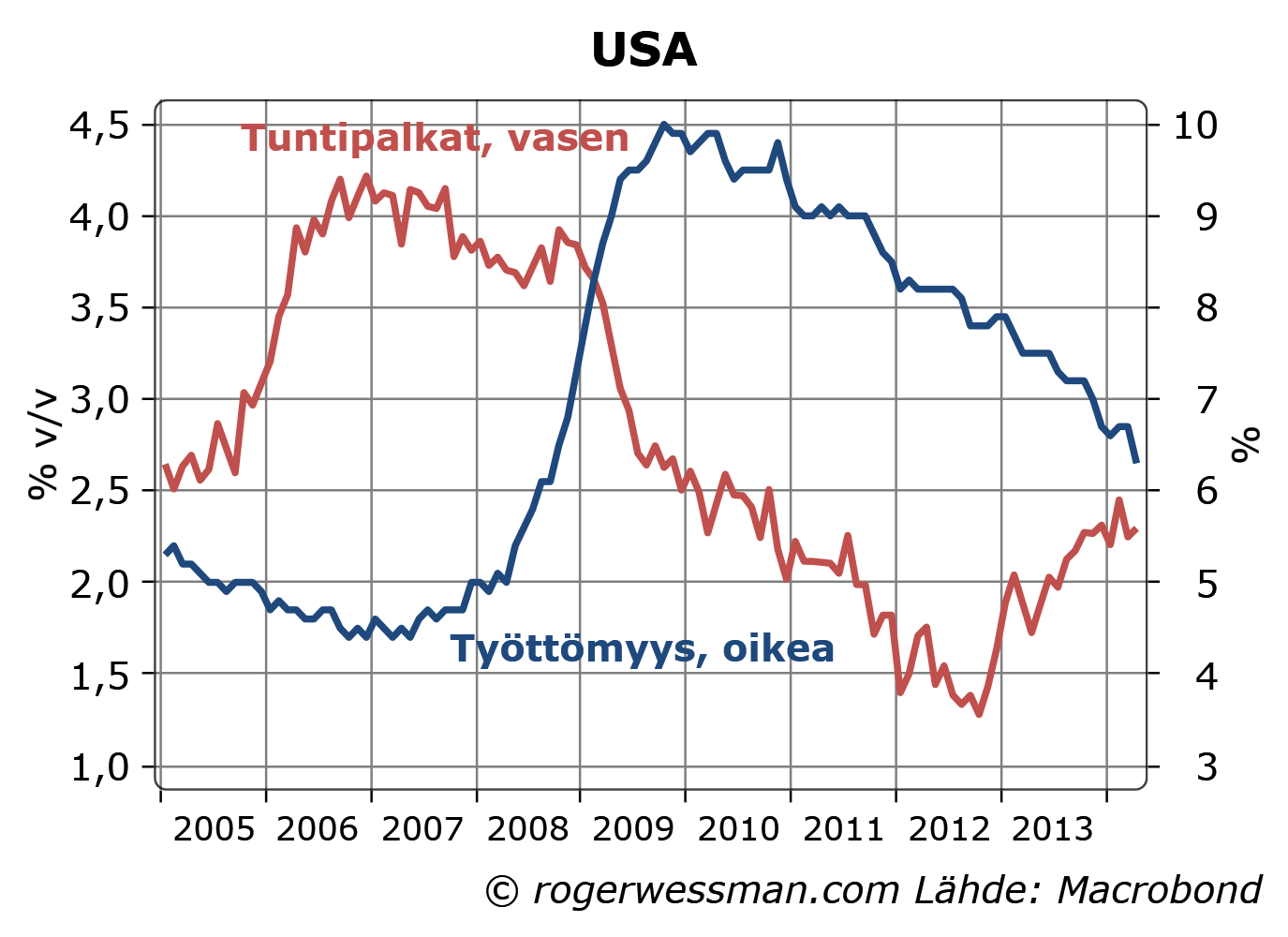

USA:sta saatiin vapun ympärillä satunnaiselle seuraajalle hämmentäviä talouslukuja. BKT:n kasvun kerrottiin täysin pysähtyneen alkuvuonna kun taas työllisyyden kasvu kiihtyi rajusti huhtikuussa ja työttömyys putosi uusiin pohjalukemiin. Heiluvien lukujen seassa näyttää siltä, että USA:n talous jatkaa hitaasta toipumistaan. Keskuspankilla ei vielä ole syytä jarruttaa kasvua, kun palkkojen nousu on pysynyt maltillisena.

USA:n BKT tuskin alustavien lukujen mukaan kasvoi olleenkaan ensimmäisellä neljänneksellä verrattuna edellisneljännekseen. Muutokset neljänneksestä toiseen heiluvat kuitenkin erittäin herkästi satunnaistekijöistä johtuen. Ensimmäisellä neljänneksellä kasvua jarruttivat mm. säätekijät. Alustavia lukemia korjataan myös merkittävästi: keskimäärin kasvulukuja tarkennetaan myöhemmin prosenttiyksiköllä johonkin suuntaan.

Työllisyyden kasvu kiihtyi huhtikuussa puolestaan vahvimmilleen yli kahteen vuoteen. Tehtyjen työtuntien määrä on siten viime kuukausina palautunut alkuvuoden notkahduksen jälkeen takaisin viime syksyn kasvu-uralle. Tämä tukee käsitystä siitä, että alkuvuoden notkahdus oli tilapäinen.

Kun katsotaan rajusti heiluvien neljännesvuosimuutosten sijaan talouden kasvutrendiä paremmin kuvaavaa vuosimuutosta kuva näyttää hyvin toisenlaiselta. USA:n BKT jatkaa vakaassa noin parin prosentin kasvussa. Teollisuuden ostopäälliköiden luottamuksen vahvistuminen huhtikuussa tukee kuvaa reilun parin prosentin kasvun jatkumisesta.

Kasvussa oli pieni kiihtyminen viime vuoden lopulla, joka kääntyi vuoden ensimmäisellä neljänneksellä. Näiden heilahtelujen takana on pitkälti varastojen kehitys. Varastojen kasvu tilapäisesti kiihdytti kasvua loppuvuonna ja nyt tähän saatiin odotetusti pieni korjaus. Talouden loppukysyntä (eli BKT – varastojen muutos) on pysynyt hyvin vakaassa kasvussa.

Kulutuksen kasvu on hivenen kiihtynyt kun puolestaan investointien kasvu on jonkun verran hiipunut. Etenkin asuntoinvestointien hidastuminen ei ole kovin yllättävää viime vuoden korkojen nousun jälkeen. Kulutuksen vahvistumista puolestaan tukee se, että veronkorotukset eivät viime vuoden tapaan syö ostovoimaa tänä vuonna.

Työttömyys putosi rajusti huhtikuussa. Tässäkin palattiin laskevaan trendiin alkuvuoden pienen nousun jälkeen. Jatkuva lasku työttömyydessä kertoo siitä, että nykyinen vakaa kasvutrendi ei loputtomiin voi jatkua koska työvoimasta alkaa kohtapuolin olla pulaa. Kasvun ylläpitäminen tässäkään maltillisessa vauhdissa vaatii joko tuottavuuden kasvun tai työvoiman kasvun kiihtymistä.

Palkkojen nousun kiihtyminen on kuitenkin viime kuukausina taittunut, eikä Fedillä siten ole vielä kiirettä jarruttaa talouden kasvua. Parin prosentin palkkojen nousu on viime vuosien hitaallakin tuottavuuden kasvulla liian alhainen Fedin inflaatiotavoitteen näkökulmasta.

EKP:n valtionlainojen osto-ohjelman (OMT:n) perusteella ei ole syytä ostaa vakaavarattomien eurovaltioiden pitkäaikaisia lainoja. Ei ainakaan jos uskoo siihen, mitä EKP sanoo. OMT-ohjelma on riittävä pelastamaan euromaita konkurssista vain jos ongelmana on sijoittajien panikointi, eikä valtioiden haluttomuus tai kyvyttömyys hoitaa velkaansa.

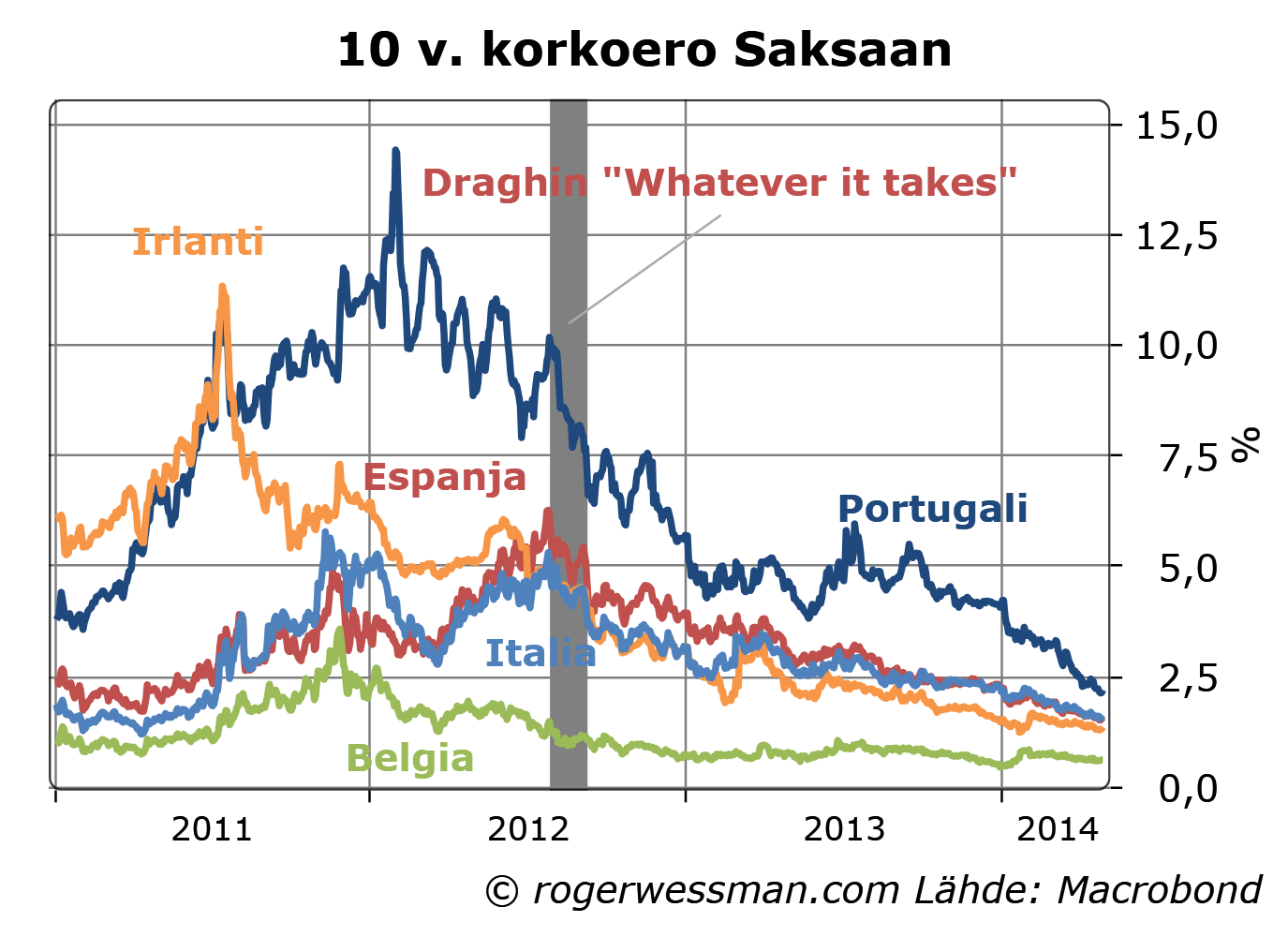

Draghin julistus heinäkuussa 2012 siitä, että EKP on valmis tekemään mitä vaaditaan euron pelastamiseksi ja sitä seurannut EKP:n julistama valtionlainojen osto-ohjelma olivat tärkeä käännekohta euron kriisissä.

EKP:n valtionlainojen osto-ohjelma (OMT) ei kuitenkaan poistanut kaikkia euroalueen valtionlainoihin sijoittamiseen liittyvät riskiä. Se ei esimerkiksi takaa, että sijoittajat voivat välttyä tappioista sijoituksissaan euroalueen valtiolainoissa myymällä niitä EKP:lle.

Ensinnäkin ehdoissa valtionlainojen osto-ohjelmalle sanotaan, että EKP ainoastaan ostaa valtionlainoja jos maa noudattaa Euroopan vakausmekanismin (EVM:n) kanssa sovittua talouden sopeutusohjelmaa.

Eli valtionlainojen ostot ovat ensinnäkin ehdollisia sille, että muut euromaat antavat, hyväksynnän maan tukemiselle. Rahoittajamaiden haluttomuus lisätuen antamiselle voisi siten estää EKP:n valtionlainaostot.

Este valtionlainaostoille voi myös olla, että valtio ei ole valmius sitoutumaan julkisen talouden tasapainottamiseen. Jos esimerkiksi Kreikan äärivasemmisto (Syriza) voittaa seuraavat vaalit ja päättää laiminlyödä valtionvelan hoidon OMT ei pelasta Kreikan valtionlainoihin sijoittaneita spekulantteja.

Toinen rajoite ohjelmalla on, että se fokusoituu ensisijaisesti lyhyiden (1-3 vuotisten) valtionlainojen ostoon. Eli jos ostaa euromaan pitkiä valtionlainoja ei siten ole syytä olettaa, että voisi välttyä mahdollisilta tappioilta myymällä näitä lainoja EKP:lle.

OMT ei sulje pois tulevia euromaiden velkajärjestelyjä. Riskiä tosin vähentää se, että EKP lupaa, että sitä kohdellaan velkajärjestelyssä samalla tavalla kun muita velkojia. Kreikan tapauksessa EKP:n ostamat valtionlainat viime hetkellä vaihdettiin etuoikeutetuiksi lainoiksi, joita ei leikattu. Tämä toisaalta tarkoittaa, että jos EKP:lle koituu valtionlainaostoistaan tappioita koska valtio ei hoida velkojaan tappiot tulevat koskettamaan muitakin velkojia.

OMT:n perusteella sijoittajalla ei siten ole syytä ostaa jonkun maan pitkäaikaisia valtionlainoja, jos hän pelkää että maa on ylivelkaantunut ja velkajärjestely voi tapahtua ennen lainojen erääntymistä tai. OMT ei myöskään anna syytä ostaa, jos pelkää, että maa ei ole valmis noudattamaan muiden euromaiden vaatimaa talouskuria.

OMT on järkevä ratkaiseva perustelu lainojen ostamiseen ainoastaan, jos sijoittaja uskoo että maa pystyy ja haluaa hoitaa velkojaan lainaikana, kunhan se saa rahoitusta kohtuulliseen korkoon. Eli jos tilanne on sellainen kuten kuvasin jutussa Lainantajien usko ratkaisee velkakestävyyden.

Siltä osin kun kriisi ratkaistiin OMT-ohjelman ansiosta, se siten todistaa, että kyseessä sijoittajien mielestä oli likviditeettikriisi ei vakavaraisuusongelma.

Huomasin, että Brad DeLong on liittynyt joukkoon poliittisesti vasemmalle kallellaan olevia ekonomisteja, jotka kehuu Pikettyn kirjaa mutta jatkaa listaamalla ongelmia Pikettyn argumenteissa.

Brad on huomannut kollegoiden kritiikkiä Pikettyn argumentteja vastaan, mutta vähättelee sitä toteamalla:

Everybody has 10-20% of the argument that they disagree with, and perhaps another 10 to 20% that they are unsure about. But it is a different 30% for everybody. There is not consensus but majority agreement that each piece of the book is roughly correct. And so there is rough near-consensus that the argument of the book is, broadly, right.

Siltä osin kun olen perehtynyt Pikettyn kirjoituksiin voin liittyä niihin joiden mielestä valtaosa siitä mitä hän väittää on aivan oikein. Riittää kuitenkin, että joku keskeinen olettama on väärin, jotta johtopäätös voi olla väärässä vaikka muuten argumentointi olisi sataprosenttisesti oikein. Esimerkiksi jos Piketty on väärässä kun olettaa pääoman tuoton pysyvän korkeana (kuten mielestäni hän on) hänen ennuste pääoman jyrkästä kasaantumisesta menee pieleen, vaikka muuten argumentointi on oikeassa (mitä käsittääkseni se suurimmalta osin on).

Kirjan luotettavuutta lisää se, jos arvostelijat löytävät virheitä eri osista. Jokainen arvostelija kiinnittää luultavasti eniten huomiota siihen mitä itse tuntee parhaiten, eikä osaa kyseenalaista muita osioita. Esimerkiksi pääomamarkkinat ja pääoman tuotto kuuluvat niihin asioihin joihin olen perehtynyt suhteellisen paljon. Monesta muusta asiasta, jota Piketty käsittelee kirjassaan, en tiedä kovinkaan paljon.

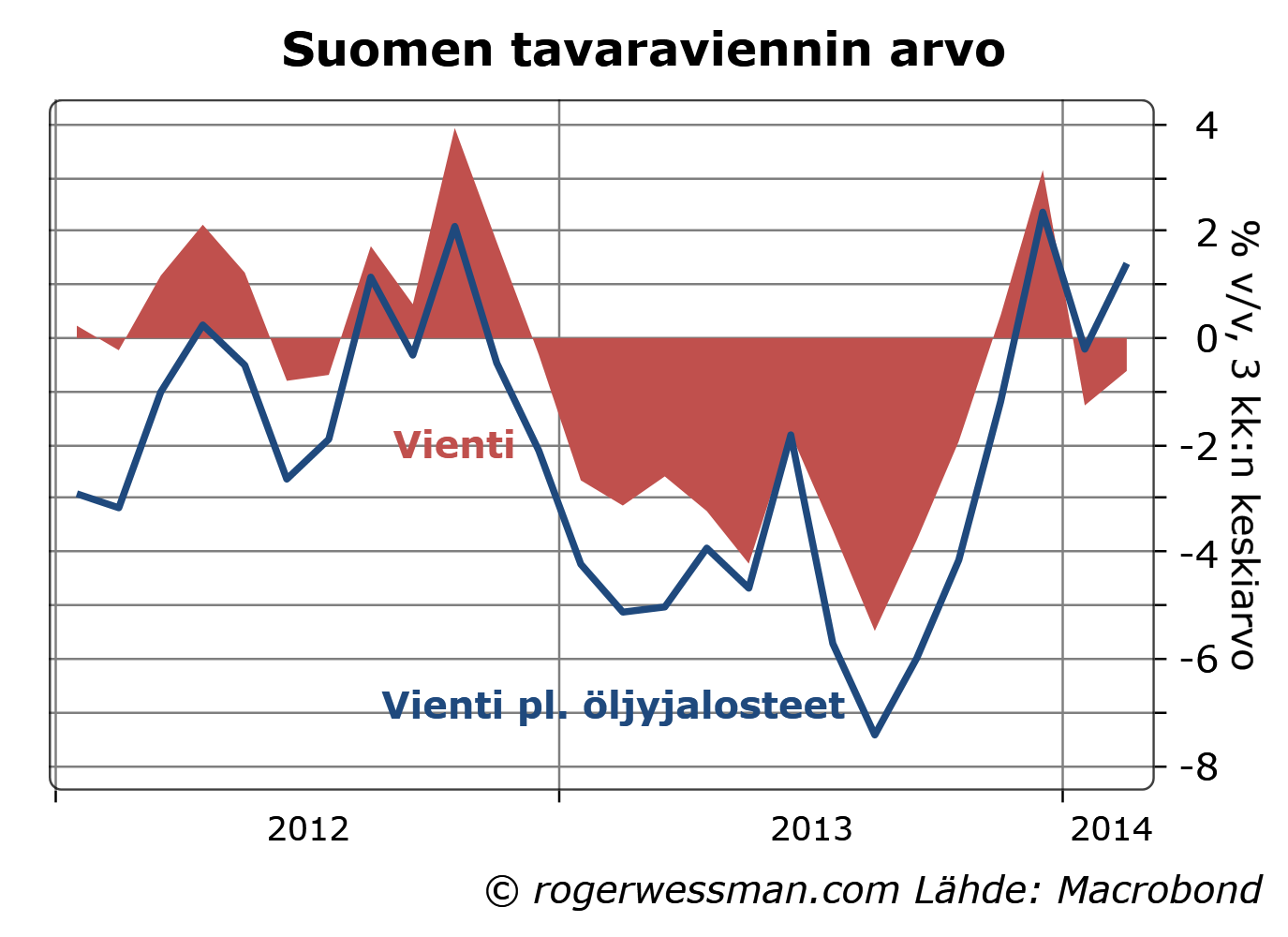

Tarkemmat helmikuun vientiluvut antavat lohdullisemman kuvan kuin mitä alustavat lukemat maalasivat. Viennin pieni lasku selittyy puhtaasti öljyjalosteiden arvon tippumisella. Suomen tavaravienti näyttää kääntyneen lievään nousuun.

Heilahtelut öljyjalosteiden viennissä ei kerro paljoakaan Suomen talouden tilasta. Tästä viennistä suomalainen jalostusarvo on hyvin pieni. Tulojen lasku kun öljyn hinta laskee kompensoituu raakaöljytuonnin kustannusten vähenemisellä.

Oleellisempaa on tarkastella vientiä poislukien öljy. Kun tarkastelee tätä mittaria käänne parempaan suomen viennissä on selkeä. Vienti kääntyi viime vuoden lopulla kasvuun. Viime vuoden laskua vaimensi vielä öljyviennin arvon nousu, joten lasku oli vielä jyrkempi kun miltä päällisin puolin näytti.

Nämä luvut ovat toki historiaa. Teollisuuden luottamuskyselyjen perusteella heiveröinen kasvu näyttää toistaiseksi jatkuvan.

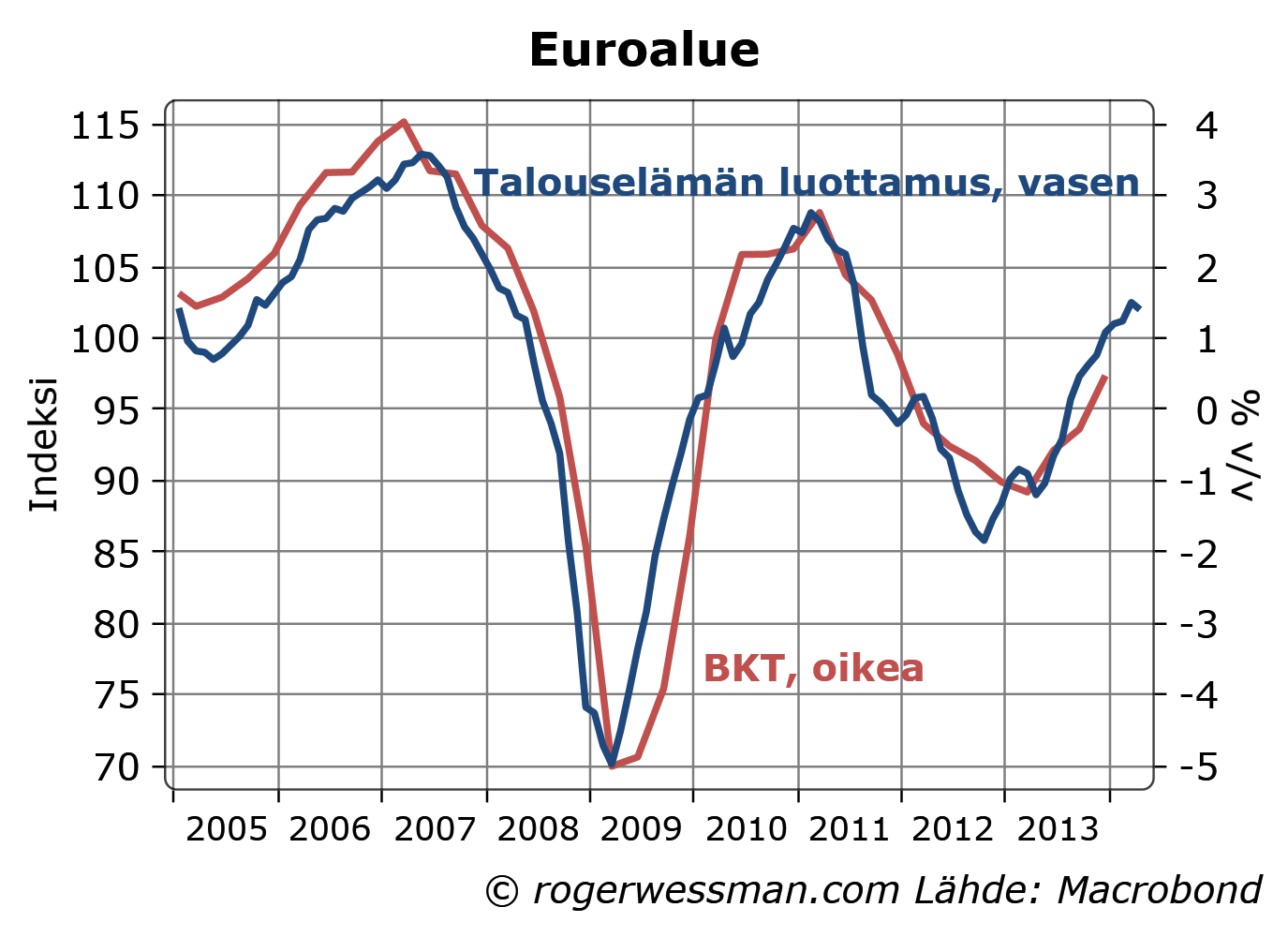

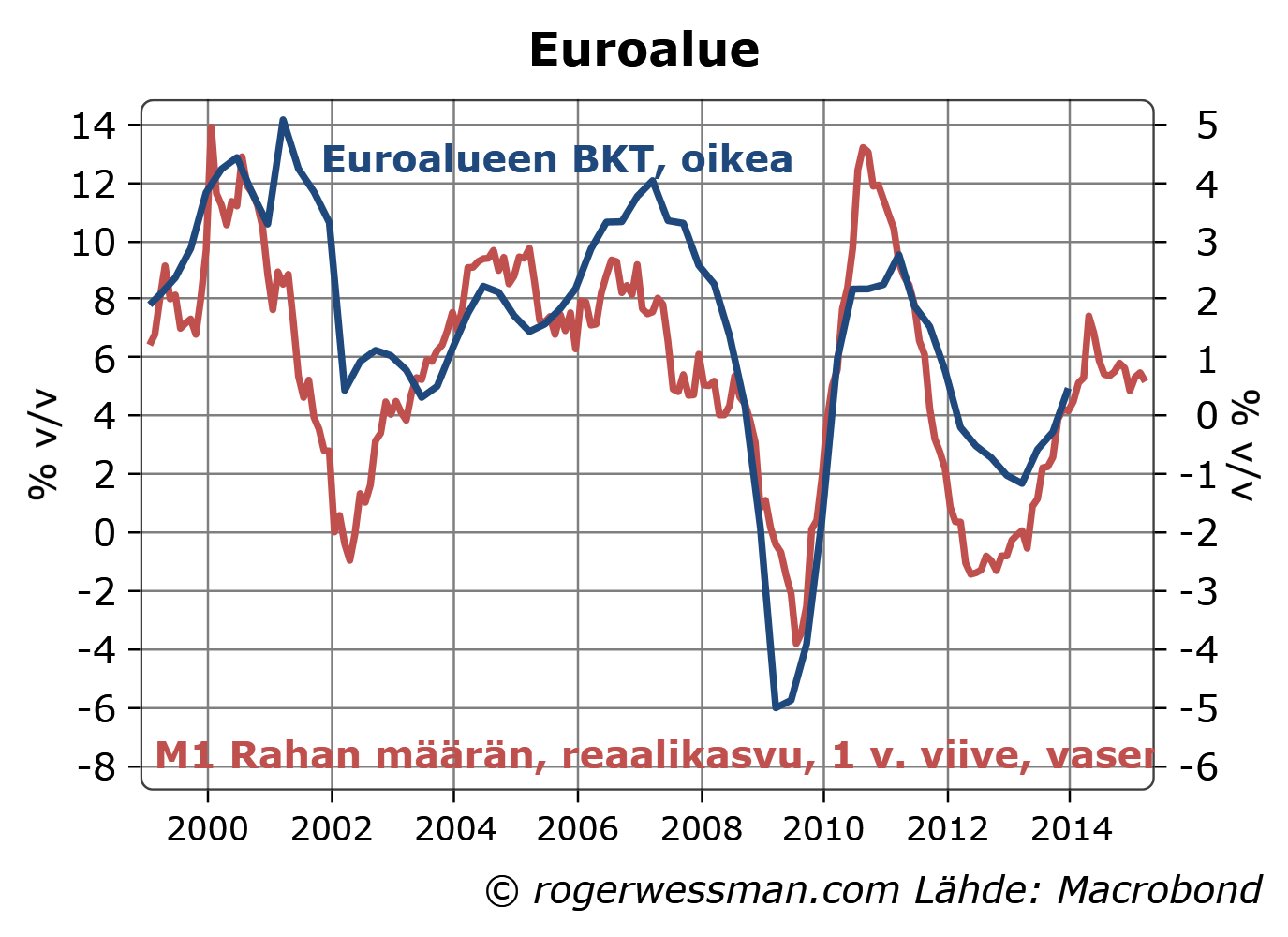

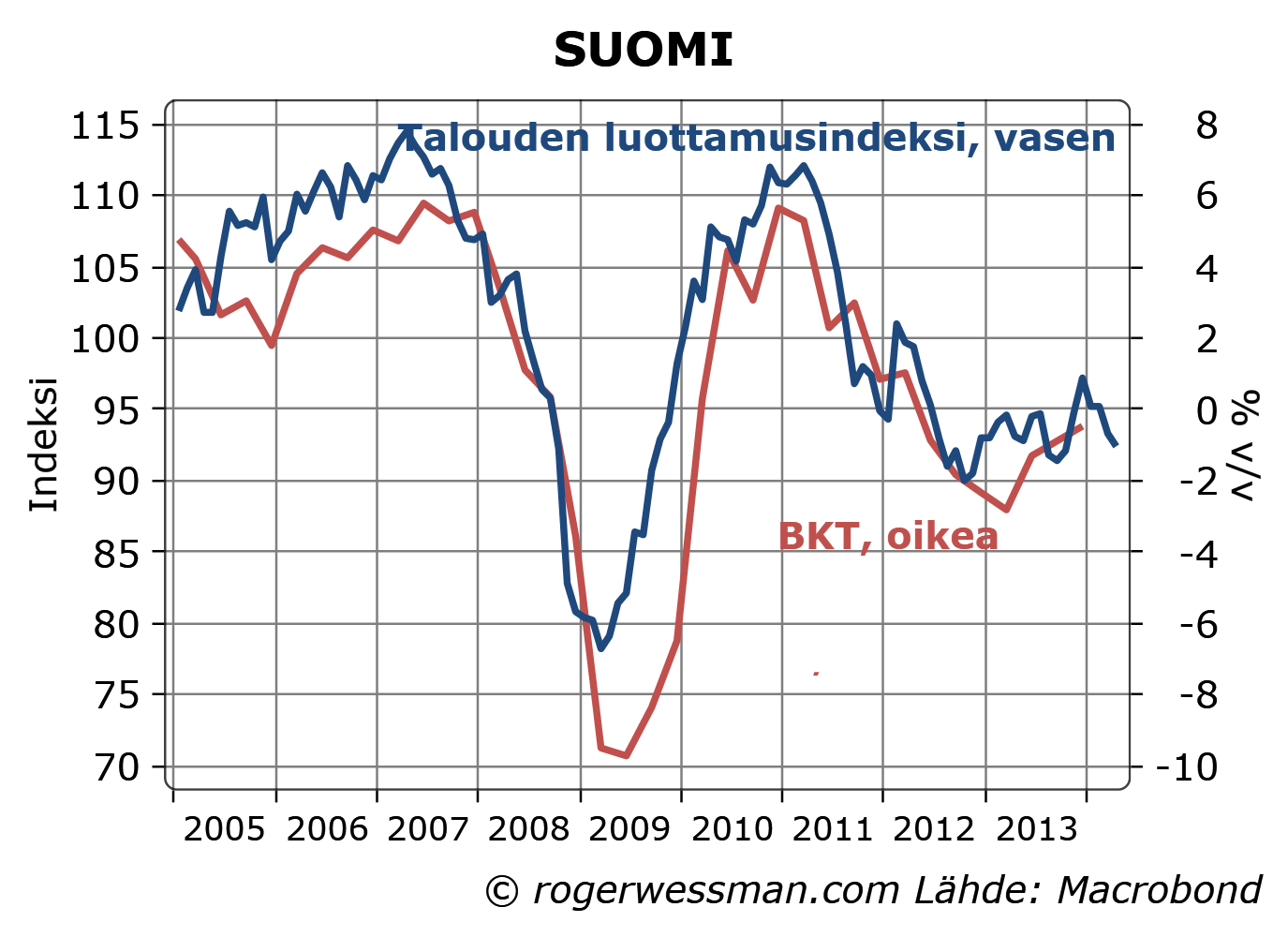

Euroalueen talouselämän luottamusluvut heikkenivät hivenen huhtikuussa. Haparoinnista huolimatta luottamusluvut edelleen tukevat kuvaa euroalueen toipumisesta. Luottojen kehitys antaa synkemmän kuvan. Suomen talouden luottamusluvut eivät vieläkään ennakoi mitään piristymistä.

Pieni notkahdus euroalueen talouselämän luottamuksessa huhtikuussa ei anna suurta syytä huoleen. Huhtikuun lasku korjasi vain osan maaliskuun reippaasta noususta. Luottamusluvut ovat edelleen nousutrendillä, ja lupailevat talouden kiihtyvän maltilliseen kasvuun.

Luottamusluvut heijastavat kuitenkin ensi sijassa tämän hetken kehitystä, eikä ennakoi tulevia käänteitä. Kasvava huolenaihe on rahahanojen jatkuva kireys. Luottokanta on edelleen pysynyt laskussa. Rahan määrän kasvu ennakoi talouskasvun tasaantuvan.

Suomen kohdalla luottamusluvut olivat lohduttomia. Luottamus tippui takaisin lähelle syksyn pohjalukemia, eivätkä siten lupaile mitään kasvua talouteen. Eilen raportoidun kuluttajien luottamuksen jälkeen synkkiä lukuja oli odotettavissa. Yritysten luottamus pysyi suhteellisen vakaana, heikohkolla tasolla.

Maailmalla on jälleen herätetty henkiin radikaali ehdotus tulevien finanssikriisien ehkäisemiseksi. Esimerkiksi Financial Timesin Martin Wolf puoltaa tätä jutussa: Strip private banks of their power to create money. Paul Krugman (joka ei ilmoittaudu ehdotuksen kannattajaksi) kiteyttää ehdotuksen radikaalisuuden otsikkoon Is A Banking Ban The Answer?

Pankkien liiketoiminnan ydin on rahoittaa lyhytaikaisella varainhankinalla (ennen kaikkea talletuksilla) pitkäaikaista lainanottoa. Tätä halutaan kieltää, vaatimalla että pankit pitävät kaikki talletetut rahat riskittömissä lyhytaikaisissa velkakirjoissa.

Krugmanin tapaan pidän ehdotusta kiehtovana. Ehdotus paneutuu ongelman juureen. Finanssikriisien ydin on pankkien riippuvuus lyhytaikaisesta rahoituksesta, ei niiden vakavaraisuus. Lyhytaikaisen rahoituksen kieltäminen on ehdottomasti tehokas tapa estää pankkikriisejä. Ehdotuksella on kuitenkin lievästi sanottuna merkittäviä sivuvaikutuksia. Sivuvaikutusten hallitseminen vaatii hyvin radikaaleja muutoksia muussakin talouspolitiikassa.

Nykymuotoinen pankkijärjestelmä epävakaa

Järjestelmä, jossa lyhytaikaisella rahoituksella rahoitetaan pitkäaikaista lainanantoa on luonnostaan epävakaa. Epäilyt pankkijärjestelmän vakaudesta, joka saa sijoittajia vetämään rahojaan pois, voi kaataa vakavaraisimmankin pankin.

Järjestelmä on ainoastaan vakaa, niin kauan kun valtio ja keskuspankki takaavat tallettajien rahat. Säännölliset talletuspaot ja niiden luomat pankkikriisit saatiin näillä keinoin kuriin länsimaissa 30-luvun laman jälkeen. Viime finanssikriisi pitkälti johtui siitä, että oli syntynyt varjopankkijärjestelmä, joka ei ollut tämän suojan piirissä. (Selitin tätä jutussa Finanssikriisien keskeinen opetus.)

Ehdotus on siten palon järkevämpi kun kaavailtu pankkiunioni, joka perustuu toiveeseen siitä, että nykymuotoinen pankkijärjestelmä voisi toimia ilman valtion takausta. Suunnitelma, jossa tallettajat olisivat tulevissa pankkikriiseissä maksumiehiä kasvattaa järjestelmän haavoittuvaisuutta uusille kriiseille. Se on askel takaisin säännöllisten pankkikriisien aikaan.

Miten hoitaa luottojen välitys?

Ongelmana tässä ratkaisussa on miten sitten säästöt välittyvät lainanotoksi, jolleivät pankit sitä tee. Jo nyt tämä on ongelma, kun pankkien toiminta on osittain lamautunut mm. tiukentuneen sääntelyn myötä.

Yksi mahdollisuus on se, että ne jotka nyt rahoittavat pankkeja talletuksillaan ja lyhytaikaisilla sijoituksilla olisivat valmiita sijoittamaan säästönsä pitkäaikaisiin riskisijoituksiin.

Jotta saataisiin tallettaja siirtämään rahojaan pitkäaikaisiin sijoituksiin, niitä täytyisi houkutella selkeästi korkeammalla tuotolla. Tämä tarkoittaa joko että lainanotto kallistuu, tai talletusten korko laskee. Talletuskorkojen laskussa nollaraja on kuitenkin jo tullut vastaan. (Toki reaalikorkoja voisi vielä laskea kiihdyttämällä inflaatiota).

Martin Wolfilla on toinen ehdotus: Säästöillä rahoitettaisiin valtion menoja sen sijaan, että pankit kanavoisivat säästöjä yritysten ja kotitalouksien lainanottoon. Wolfin esittämät lukemat ovat, että valtion velkaa pitäisi kasvattaa 80 prosentilla BKT:sta siirtymäaikana, ja sen jälkeen ylläpitää 4 prosentin vuotuista alijäämää.

Kiteytettynä: jos pankkien luotonantoa rajoitetaan tai täysin kielletään vaihtoehtoja on kolme:

- Annetaan talouden lamautua

- Pidetään talouden pyörät pyörimässä julkisilla elvytystoimilla (julkisella alijäämällä)

- Keskuspankit painavat riskittömien sijoitusten korkoja niin alas, että se ajaa säästäjiä riskisijoituksiin.

Sain Twitterissä kommentin, jossa todettiin, että sijoittajat toimivat varsin rationaalisesti kun otetaan huomioon ”ecb:n OMT-lupaus”, eli Draghin lupaus tehdä mitä tarvitaan euroalueen pelastamiseksi.

Draghin puhe oli tietysti tärkeä käännekohta markkinoille. Ei ollut sattuma, että valitsin tarkastelujakson alun jutussani Rationaaliset valtionlainamarkkinat juuri sen ajanjakson kun EKP oli valmistelemassa OMT-ohjelmansa.

Muutama pointti:

Jos Draghin puhe on selitys korkoerojen laskulle, tehokkailla markkinoilla korkoeron olisi pitänyt laskea välittömästi puheen jälkeen, tai viimeistään syyskuussa kun EKP ilmoitti hyväksyneensä OMT:n periaatteet (alla olevassa kuvassa harmaalla merkitty ajanjakso). Jos tämä oli selitys, jotkut sijoittajat näköjään huomasi Draghin puheen vasta vuosi myöhemmin.

On myös järjetöntä antaa niin suuri painoarvo yhdelle EKP:n ohjelmalle.

Ensinnäkin OMT:n ei olisi pitänyt olla kenellekään kovin suuri yllätys. EKP oli aikaisemmin signaloinut valmiutta tukea kriisimaita valtionlainaostoilla 2010 ja 2011, sekä valtavilla kolmen vuoden rahoitusoperaatioilla talvella 2011-2012. EKP:n lisätoimista oli spekuloitu jo kauan, joten rationaalisen sijoittajan olisi pitänyt antaa niille suuren todennäköisyyden ennen Draghin puhetta.

Itse olin koko ajan pitänyt itsestään selvänä, että EKP on valmis tekemään kaikkensa euron pelastamiseksi koska antamalla euron tuhoutua EKP tekisi itsemurhan.

En näe miksi EKP:n valmiutta epäilevät olisivat yhtäkkiä vakuuttuneet, siitä että EKP kertoi vielä yhdestä pelastusohjelmasta. Aikaisemmin kun EKP oli lähtenyt ostamaan valtionlainaostoja ostoja oli jonkun ajan kuluttua keskeytetty.

OMT:hen myös liittyy ehto, että apua saava maa on apuohjelmien piirissä, ja sillä on siten sovittu ohjelma julkisen talouden tervehdyttämiseksi. Eli EKP ei OMT:n myötä luvannut ehdotta tukea maata, joka ei itse saa valtiontaloutta kuntoon.

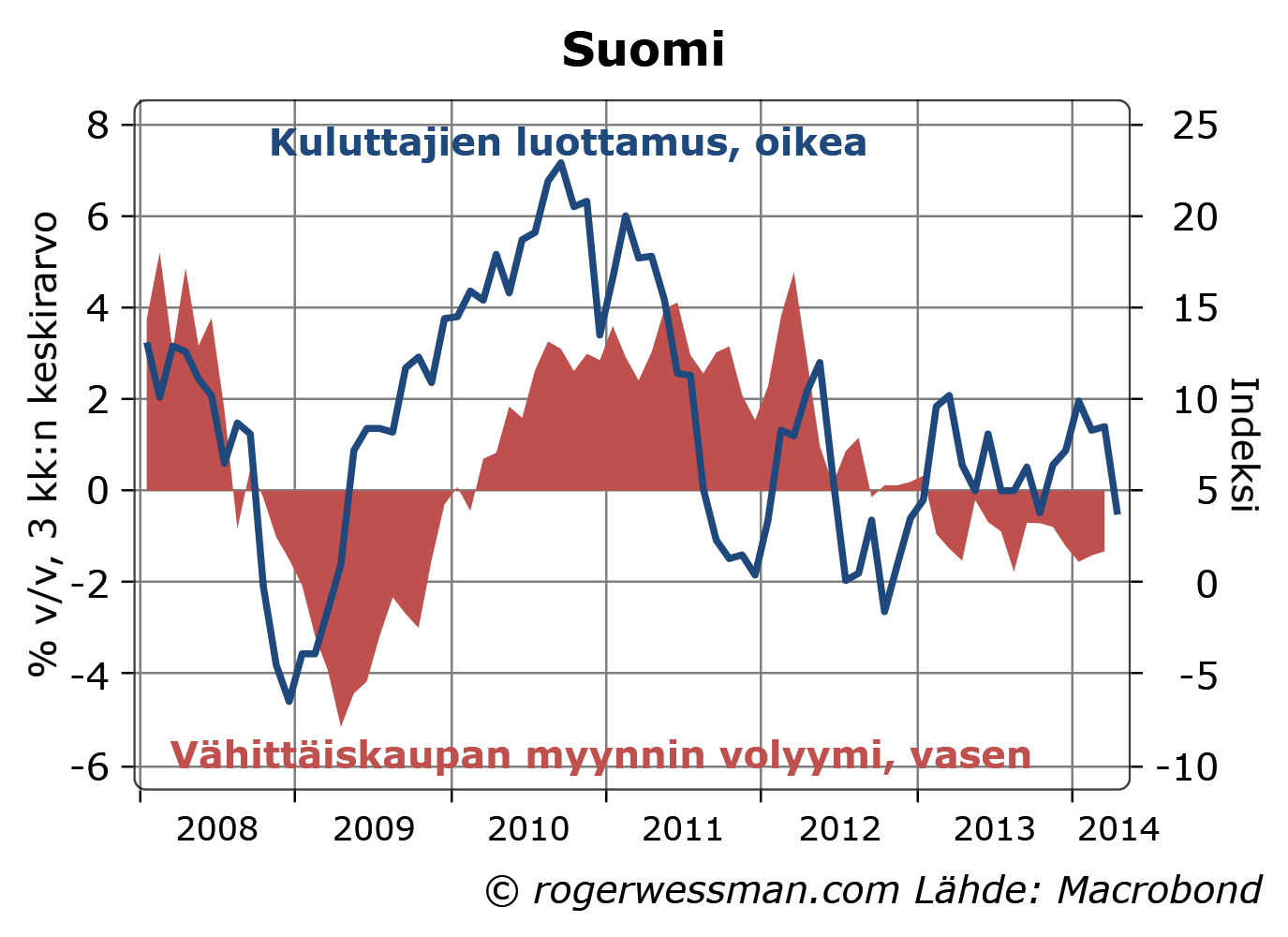

Kuluttajien luottamuksen piristyminen viime vuoden lopulla herätti pieniä toiveita siitä, että kulutuksesta sittenkin voitaisiin saada jotain apua Suomen talouskasvulle, heikosta tulokehityksestä huolimatta. Vähittäiskaupan myyntiluvuissa ei alkuvuonna kuitenkaan olla nähty merkkejä luottamuksen nousun lupaamasta piristymisestä, vaan lasku on jatkunut entistä vauhtia. Huhtikuussa kuluttajien luottamuskin nyt palautui viime vuoden pohjalukemiin.

Vähittäiskaupan alkuvuoden kehitys oli muistutus siitä, että kuluttajien luottamusluvut eivät ole kovin luotettava indikaatio kulutuksen käänteestä.

Luottamuskysely oli tehty kesken Ukrainan kriisin kärjistymisen ja ennen viimeisiä uutisia metsäteollisuuden investoinneista.

Toiveet Suomen talouden kääntymisestä kasvuun ovat siten yhä selkeämmin viennin ja vientitoimintaan liittyvien investointien varassa.