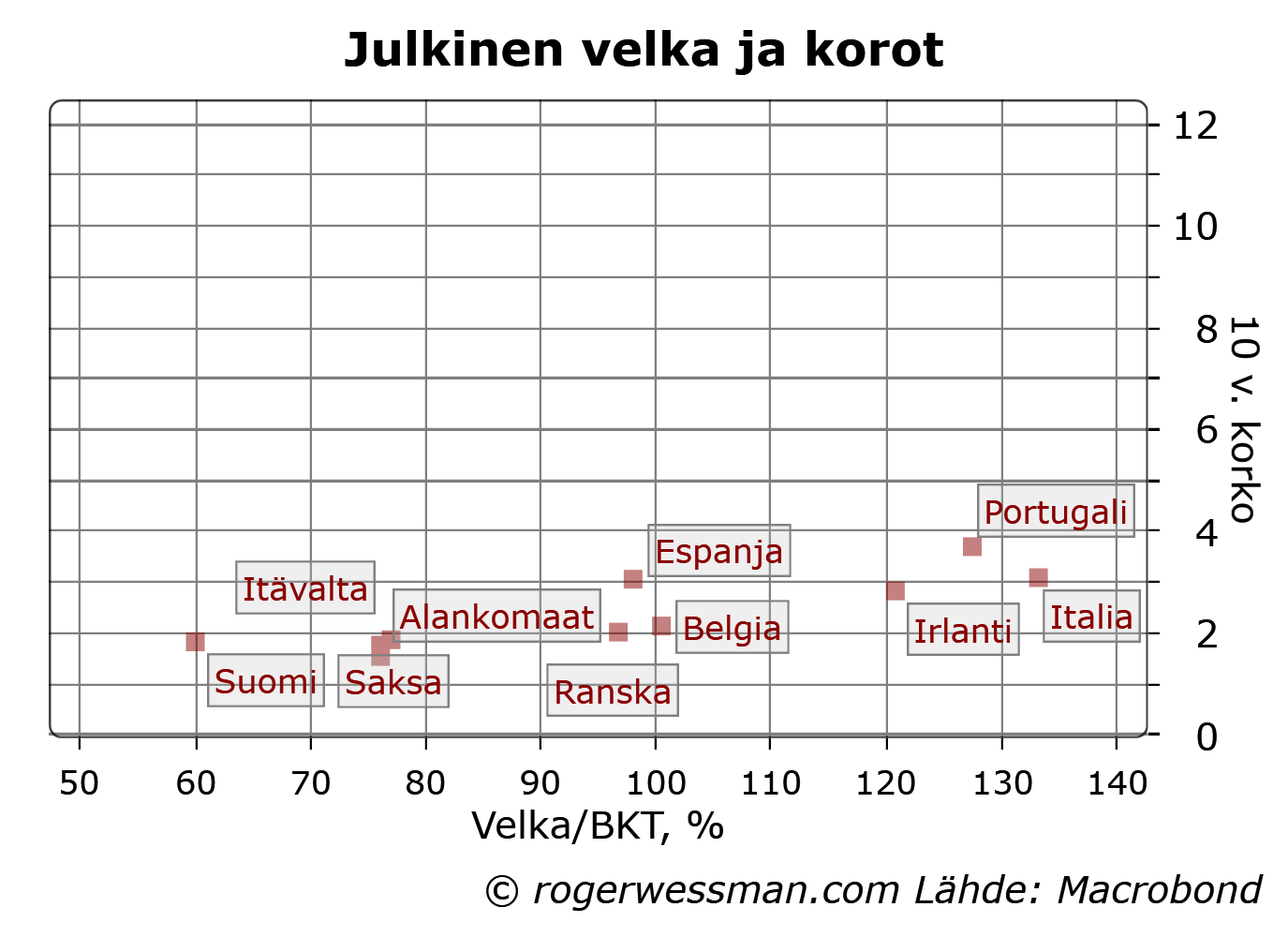

Viime vuosien kehitys on vielä kerran todistanut, että sijoitusmarkkinoiden tuomiota ei voi pitää luotettavana indikaationa siitä onko maa ylivelkaantunut vai ei.

Vain runsaat puolitoista vuotta sitten ”markkinoiden” tuomio oli jyrkkä. ”Ylivelkaantuneiden” euromaiden valtionlainojen oli tarjottava huikeita korkoja houkutellakseen sijoittajia.

Nyt korkoerot euromaiden välillä ovat kutistuneet murto-osaan siitä mitä ne olivat vuoden 2012 kesän lopulla. Tämä siitä huolimatta, että velkaantuneisuusasteet nyt ovat vielä korkeampia kuin puolitoista vuotta sitten.

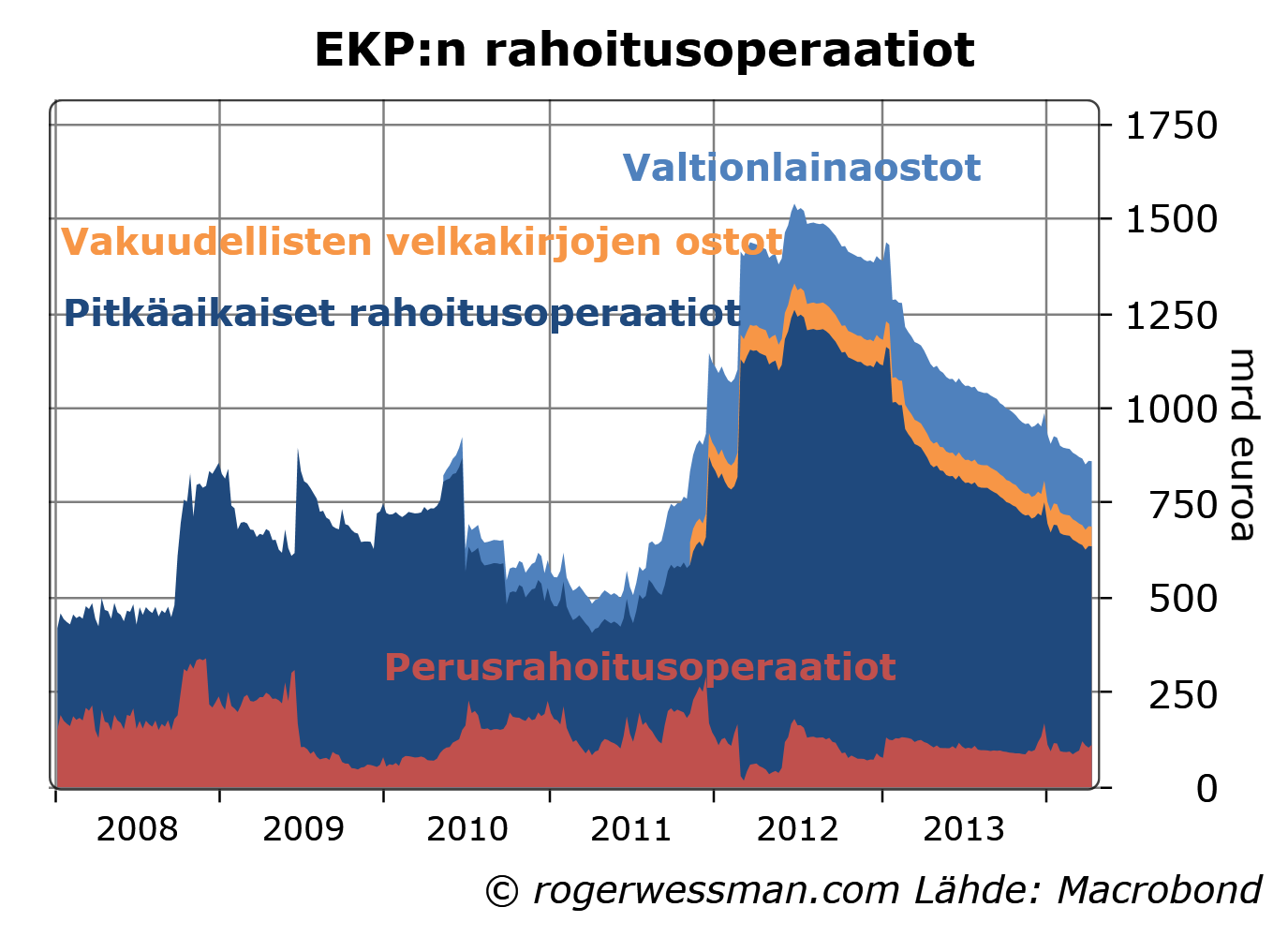

Tätä ei voi selittää sillä, että keskuspankki ostoillaan on vääristänyt markkinoita. EKP:n viimeiset valtionlainaostot tehtiin syksyllä 2011. Suuret rahoitusoperaatiot joidenka turvin etelä-euroopan pankit ostivat omien valtioiden joukkolainoja oli toteutettu talvella 2011-2012. Viimeisen puolentoista vuoden aikana EKP on itse asiassa vähentänyt tukeaan sitä myötä kun lainat ovat erääntyneet.

Mitä johtopäätöksiä tästä voi tehdä:

Joko velkaantuneisuusaste ei ole kovin hyvä mittari kuvaamaan valtionlainoihin liittyvää riskiä tai sijoitusmarkkinat eivät hinnoittele riskiä järkevällä tavalla.

Olen aikaisemmin argumentoinut että velkakriisi ei todista, että velkaa olisi liikaa ja että euroopan velkakriisi oikeasti oli vaihtotasekriisi.

Silti sanoisin, että kehitys myös todistaa että valtionlainamarkkinat eivät hinnoittele riskiä järkevästi. Joko markkinoiden arvio nyt on tai puolitoista vuotta sitten oli vakavasti pielessä. Missään nimessä ei puolentoista vuoden aikana ole tapahtunut sellaista dramaattista positiivista yllätystä joka voisi perustella muutosta.

Paitsi, että sijoittajien sopulilauma on huomannut, että toiset sijoittajat ovat saaneet sijoituksistaan kriisimaiden valtionainoihin hyvää tuottoa.

Ekonomistien reaktiot Pikettyn kirjaan Capital in the Twenty-First Century antaa vettä myllylle niille, jotka näkevät taloustieteen olevan pelkkää ideologiaa. Kirjaa kiittävät ja kritisoivat jakautuvat odotetusti pitkälti poliittisten ennakko-asenteiden mukaisesti. Retoriikka ei kuitenkaan välttämättä heijasta perustavanlaatuista erimielisyyttä taloustieteestä. Vaikka kuulun kirjaa kriittisesti kommentoineisiin, minun on useimmiten helppo yhtyä kirjaa ylistävien talousanalyysiin.

Modernin kasvuteorian isä ja ns. talousnobelisti Robert Solow on esimerkiksi kirjoittanut amerikkalaiseen vasemmistolehteen New Republiciin kirja-arvostelun otsikolla Thomas Piketty is right. Selkeästi Pikettyn johtopäätös tarpeesta kaventaa tulo – ja varallisuuseroja miellyttää Solowia.

Arvostelu alkaa ylistävästi kuten otsikko antaa syytä odottaa. Hän kehuu Pikettyn kirjaa siitä, että se antaa syvällisemmän selityksen sille miksi epätasa-arvo länsimaissa on kasvanut viimeisen neljänkymmenen vuoden aikana.

Sävy muuttuu kuitenkin kun fokus siirtyy poliittisesta kannanotosta konkreettiseen taloudelliseen analyysiin.

Hän nostaa esimerkiksi esiin saman asian mihin itse kiinnitin huomiota jutussa arvostusinflaatio ja varallisuuden jako, eli siihen että pörssikurssien heilahtelut vääristävät varallisuuslukuja. Hän tosin yrittää vähätellä tätä, toteamalla että tällä on vähemmän merkitystä kun puhutaan pitkäaikaisista trendeistä. Kuten kirjoitin, kolmenkymmenenkin vuoden tähtäimellä arvostuksien muutos selittää lähes koko osakevarallisuuden nousun.

Solow jatkaa käsittelemällä Pikettyn ennustetta varallisuuden kasvun kehityksestä. Hän kiteyttää analyysin toteamalla, että Piketty itse on tietoinen siitä, että hänen oletukset voivat olla väärässä. On kuitenkin mahdollista (plausibly) että Pikettyn ennuste varallisuuden kasvusta tulee toteutumaan. Ei kuulosta kovin vakuuttuneelta siitä että ”Piketty on oikeassa”.

Seuraavaksi Solow toteaa, että varallisuuden kasvu ei välttämättä tarkoita, että pääomatulojen osuus kokonaistuloista tule kasvamaan. Kun pääoman määrä kasvaa on syytä olettaa, että pääoman tuotto laske. Minä kuvasin tätä jutussa Markkinoiden ”varallisuustasausmekanismi”. Solowin johtopäätös on, että varallisuuden kasvun vaikutus tulonjakoon todennäköisesti on pieni.

Lopuksi Solow vetää maton alta omalta toteamukseltaan siitä, että Pikettyn kirja antaa syvällisemmän selityksen sille miksi epätasa-arvo länsimaissa on kasvanut viimeisen neljänkymmenen vuoden aikana. Hän noteeraa että, tärkein syy tuloerojen kasvuun on kasvavat erot palkkatuloissa, ja toteaa: ” There is not much understanding of this phenomenon, and this book has little to add.”

Samaan tapaan Pikettyä myös ylistänyt Paul Krugman on kyseenalaistanut analyysin perusteita jutussa Notes on Piketty (Wonkish) tavalla johon minun on helppo yhtyä.

Kun puhutaan poliittisesti kiistanalaisista aiheista kuten tulo- ja varallisuudenjaosta on ymmärrettävää, että ekonomistien kannanotot jakaantuvat oman poliittisen arvomaailman mukaisesti. Tämä ei kuitenkaan tarkoita, että pätevät ekonomisti analysoisivat asioita kovin eri tavalla.

Taloustieteellä ei ole vastausta siihen pitäisikö varallisuuden verotusta kiristää. Vastaus riippuu tarkastelijan poliittisesta arvomaailmasta. Taloustieteellinen tutkimus voi sen sijaan selkeyttää esimerkiksi mitkä tekijät vaikuttavat varallisuuden jakoon ja mitä vaikutuksia varallisuuden verotuksen kiristämisellä olisi.

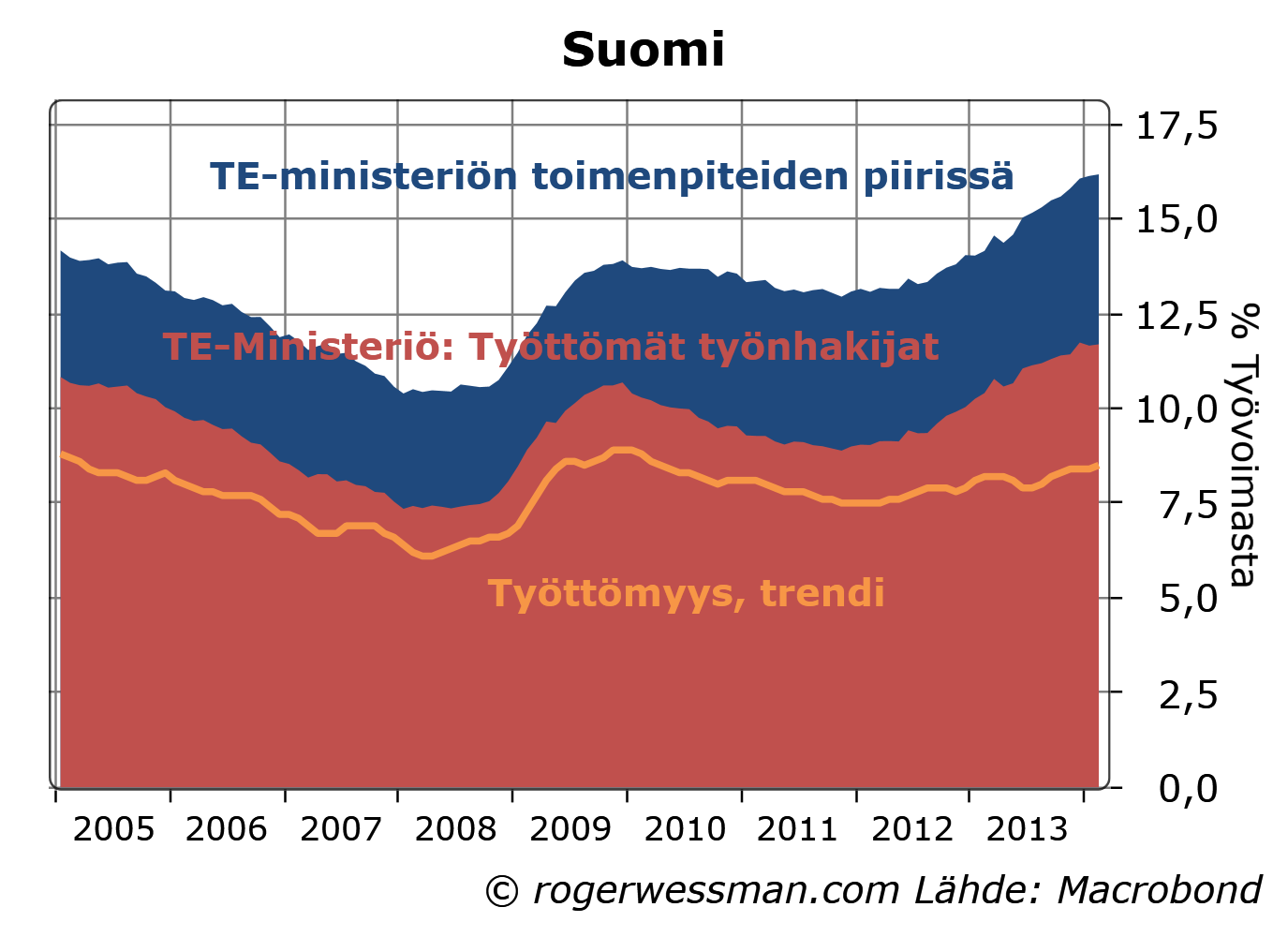

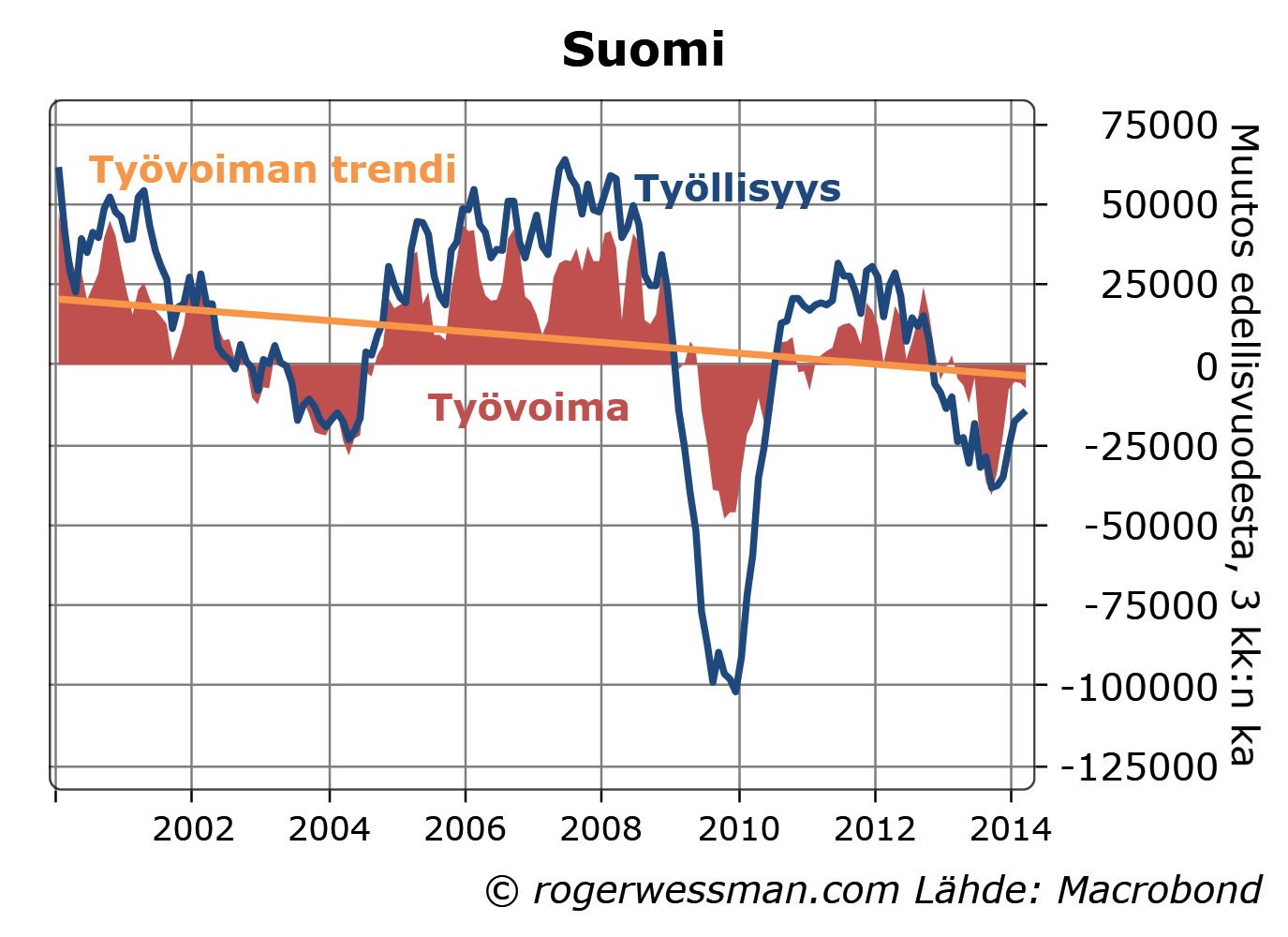

Satunnaisheilahteluista puhdistettuna viime kuukausien työllisyysluvut kertovat työttömyyden nousun taittumisesta. Nousun taittuminen heikolla talouden kasvulla ei ole pelkästään positiivinen uutinen. Kehitys on muistutus tapeista työvoiman tarjontaa ja tuottavuutta kasvattavista toimista, jos halutaan Suomen talouden kasvua pidemmällä tähtäimellä ylläpitää.

Satunnaiselle lukijalle maaliskuun työttömyystilastot antavat jälleen helposti hämmentävän kuvan. Työttömyys nousi viime vuoden maaliskuusta vaikka työllisyys pysyi vakaana koska työvoima kasvoi. Tavalliseen tapaan on syytä unohtaa kuukausittaiset heilahtelut, ja katsoa pidempiaikaisia trendejä.

Työttömyyden kasvukorjattu trendi on marraskuusta lähtien pysynyt lähes vakaana 8,4-8,5 prosentissa. Myös työ- ja elinkeinoministeriön korkeammat lukemat (jotka mm. sisältävät aktiivisesta työnhausta luopuneita) ovat vakiintuneet, eikä toimenpiteiden piireissä olevien määrä myöskään ole enää noussut.

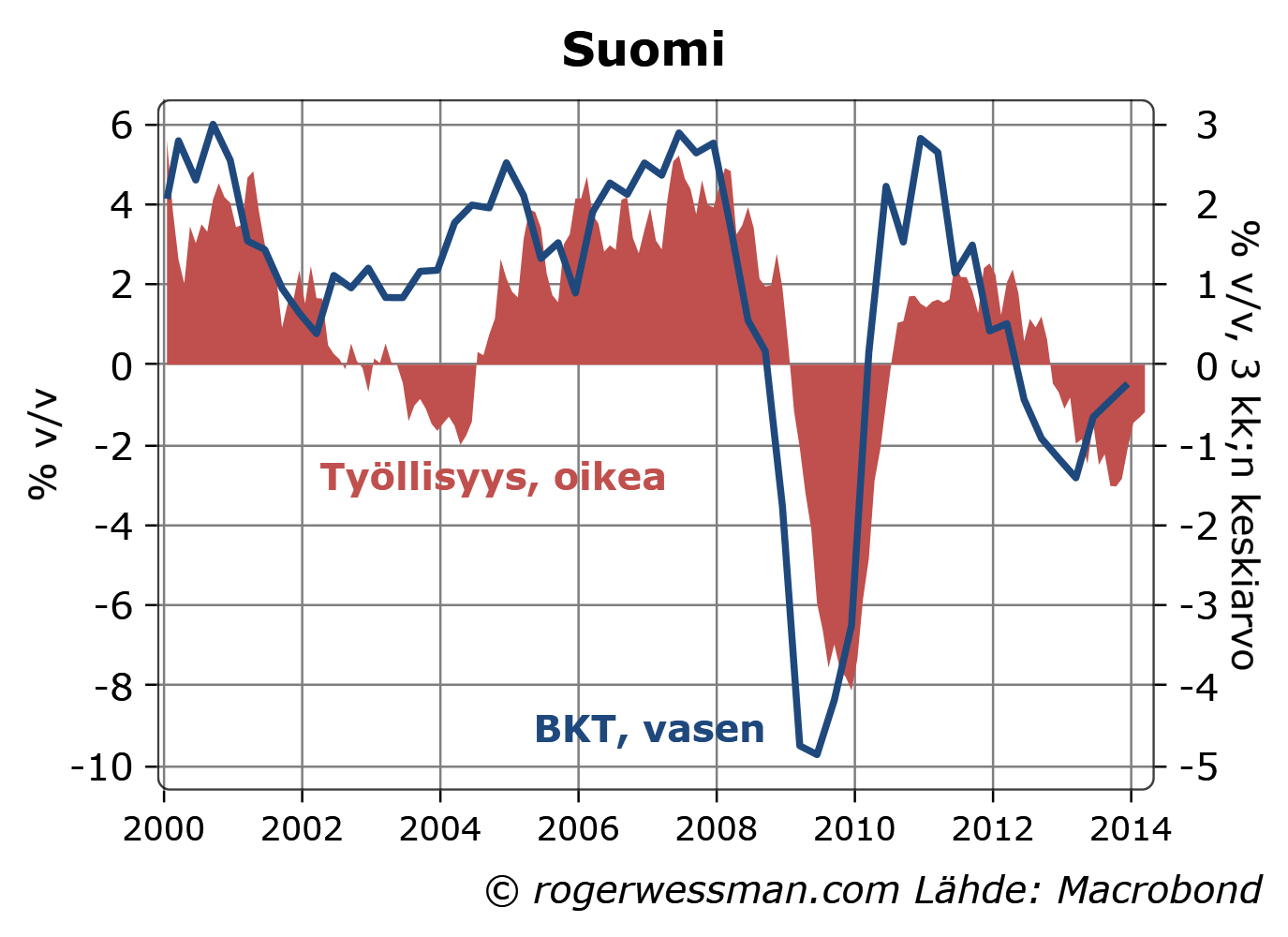

Työllisyyden ja työvoiman raportoitu kasvu edellisvuodesta antavat todennäköisesti liian positiivisen kuvan ja kertovat vaan satunnaisheilahteluista. Työllisyys on edelleen ensimmäisellä neljänneksellä tippunut. Työllisyyden lasku on kuitenkin hidastunut, kuten odottaa saattaa kun BKT:n laskukin on hidastunut.

Työllisyys seuraa yleensä talouden käänteitä merkittävällä viiveellä, joten se ei vielä kerro paljokaan siitä onko Suomen talous kääntynyt kasvuun vuoden ensimmäisellä neljänneksellä. Työllisyyden kehitys on itse asiassa ollut yllättävän hyvä verrattuna loppuvuonna edelleen supistuneeseen BKT:hen.

Työttömyyden vakiintuminen näin heikolla BKT:n kehityksellä ei ole välttämättä hyvä uutinen. Se kielii siitä, että tuottavuus edelleen on kehittynyt hyvin heikosti. Heikollakin talouden kasvulla työvoiman saatavuus voi nousta talouden kasvua rajoittavaksi tekijäksi.

Työvoiman muutokset seuraavat herkästi suhdanteita. Kun työpaikkoja on vähemmän tarjolla useammat jättäytyvät työvoiman ulkopuolelle. Jos ja kun talous piristyy voimme odottaa työvoiman jonkun verran kasvavan kuten vuosina 2011-2012.

Lyhyellä tähtäimellä työvoiman yleinen puute ei siis ole vielä ongelma, ja työmarkkinoiden vakiintuminen auttaa kääntämään talouden nousuun tukemalla kulutusta.

Työvoiman trendi väestön ikääntyessä on kuitenkin edelleen laskeva. Jos työvoima supistuu ja sitoutuu aloille jossa tuottavuuden kasvu on heikko, edellytykset Suomen talouden kasvulle pidemmällä tähtäimellä ovat heikkoja.

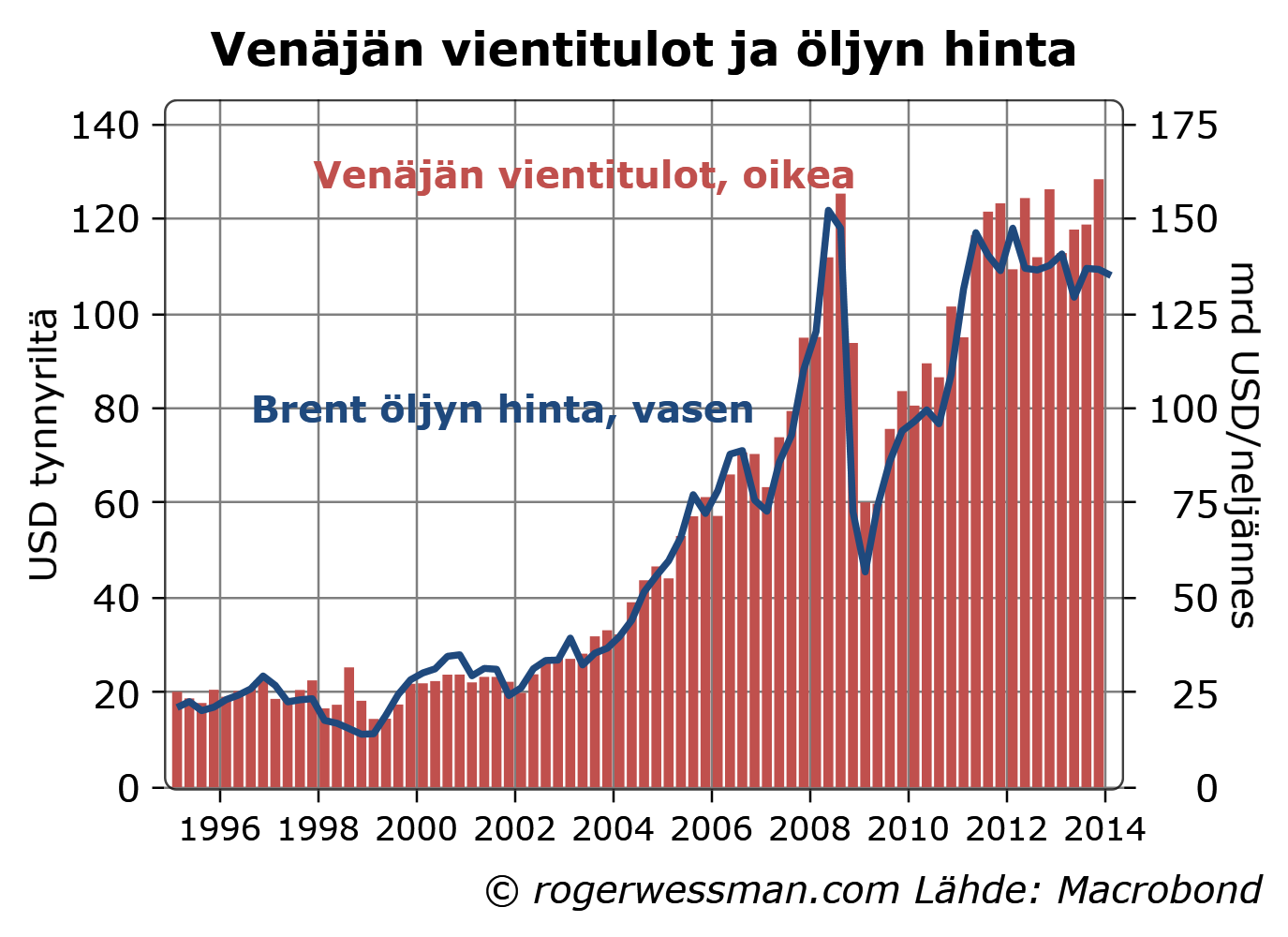

Yksinkertaista selitystä voidaan kiteyttää yhteen kuvaan: Putinin aikana öljyn hinta moninkertaistui, ja sen mukana Venäjän vientitulot.

Öljyn hinnan nousu näyttää ainakin tältä erää olevan takanapäin, joten Venäjän talouden kasvu on hyytynyt. Nyt vaaditaan toisia keinoja kasvun ylläpitämiseksi. Niitä ei näytä Putinilla olevan.

Kaasun viennin kasvattaminen on toistaiseksi ollut suurin toive.

Ukrainan valloitus pala palalta tuskin auttaa. Ei Venäjän markkinoimisessa luotettavana kaasun toimittajana eikä muutenkaan.

Olli Rehn näytti tänään ”The Future of European Union” seminaarissa” kuvan, joka hyvin havainnollistaa miksi Ukrainalaisilla on syytä uneksia EU-jäsenyydestä. Kaksikymmentä vuotta sitten, kun Puola oli juuri aloittanut matkansa EU:n jäseneksi, Ukrainan BKT per capita oli lähes naapurimaan tasoa. Nyt Ukrainalaisten ostovoima on vain murto-osa puolalaisten.

Toki, kuten Rehn totesikin, Puolan menestyksen syynä ei ole pelkkä EU-jäsenyys. Talouden kehityksen takana on kaikki ne poliittiset päätökset mitä prosessin aikana on Puolassa tehty länsimaisen talous- ja lakijärjestelmän luomiseksi.

Katseita voidaan toki suunnatta itäänpäin ja tehdä vastaava vertailu Venäjään. Silloinkin Ukrainalaiset jäävät pahasti jälkeen. Venäjäkin on jäänyt Puolasta jälkeen mutta ei läheskään yhtä paljon.

Kuilu Venäjän ja Puolan välillä supistui kun raaka-öljyn hinta rajusti nousi vuoteen 2008 saakka. Sen jälkeen kuilu Puolaan on jälleen alkanut kasvaa.

On helppo ymmärtää, jos moni Ukrainassa toivoisi maan seuraavan jommankumman naapurin tietä.

Onko Venäjän talouden hyytyminen sitten syy siihen, miksi Putin haluaa kiinnittää kansalaisten huomiota johonkin muuhun on sitten toinen kysymys.

Vaikka Kreikan velkaantumisaste on reippaasti korkeampi kuin se oli maan ajautuessa rahoituskriisiin, jotkut sijoittajat ovat jälleen valmiita antamaan lainaa Kreikalle. Tämä herättää uudelleen kysymyksen siitä, onko uusi velkajärjestely ennen pitkää vääjäämätön.

Se pystyykö Kreikka hoitamaan näin suurta velkaa, riippuu pitkälti siitä, millä korolla maa saa lainaa. Velan kestävyyttä siten pitkälti ratkaisee lainanantajien usko siihen pystyykö valtio hoitamaan velkansa. Tämä ei koskea ainoastaan Kreikkaa, vaan muitakin velkaantuneita eurovaltioita.

Karkea ehto sille, että valtion velkaantuneisuus saadaan laskuun on:

Perusjäämä > Velka*(valtion velan korko – talouden kasvu – inflaatio)

Viime vuonna Kreikan julkisella sektorilla oli pieni perusylijäämä (eli valtion tulot olivat menoja suuremmat ennen velanhoitomenoja). Valtion velan keskimääräinen korko on etenkin tukilainojen ehtojen muuttamisen myötä laskenut runsaaseen prosenttiyksikköön. Näillä lukemilla valtion velkaantuneisuusaste kääntyy laskuun jos talouskasvu on runsaan prosenttiyksikön ja hintojen lasku pysähtyy. Ei kuulosta toivottamalta.

Kreikka sai toissaviikkona viiden vuoden lainansa myytyä vajaan 5 prosentin korolla. Tällä korolla velkaantuneisuusasteen kasvun taittaminen on paljon haastavampaa, mutta ei mahdotonta. Se onnistuuu esimerkiksi, jos talouskasvu ja inflaatio molemmat kiihtyisivät kahteen prosenttiin ja perusjäämää kasvatetaan kahteen prosenttiin BKT:sta.

Lähivuosina tukilainat muodostavat valtaosan Kreikan lainakannasta, joten näin vahvaa kasvua ei tarvita vuosikausiin, vaikka kaikkien uusien lainojen korot olisivat tätä tasoa.

Punainen viiva alla olevassa kuvassa osoittaa kuinka korkean perusylijäämän pitää olla maassa jonka velkaantuneisuusaste on Kreikan nykyistä tasoa, jotta velka pysyisi hallinnassa. Mitä korkeampi reaalikorko on suhteessa talouden kasvuun sitä suurempaa perusylijäämää vaaditaan. Perusjäämän täytyy kiivetä lähes 10 prosenttiin BKT:sta, jos ero reaalikorkojen ja talouskasvun välillä nousee viiteen prosenttiin. Tämä on varmasti poliittisesti mahdotonta, ei vähintään siitä syystä että tällainen kiristys ajaisi Kreikan talouden vielä paljon syvempään lamaan.

Sininen viiva kuvastaa tilannetta Kreikan velkaantuneisuusasteella neljä vuotta sitten. Tärkein syy siihen miksi velka nyt näyttää kestävämmältä vaikka velkaantuneisuusaste on korkeampi on, että velan korko on paljon alhaisempi. Lisäksi kasvunäkymät nyt ovat paremmat kun taloutta kuristanut julkisen talouden tasapainottaminen on takanapäin.

Keskeinen kysymys velkakestävyyden kannalta on siten miten korot tästä kehittyvät:

- Jos lainantajat ovat valmiita luotottamaan Kreikan koroilla, jotka eivät merkittävästi ylitä Kreikan talouden kasvuvauhdin, kaikki voi päätyä hyvin. Lainanantajat saavat kohtuullista korkoa ja Kreikan velkaantumisaste kääntyy vähitellen laskuun.

- Jos luottamus on heikko ja lainantajat eivät ole valmiita antamaan luottoa kohtuullisella korolla ajaudutaan vääjäämättä kohti uutta velkojen leikkausta tavalla tai toisella.

Lainantajien tuomio osoittautuu molemmissa tapauksissa oikeaksi, ei siitä syystä että se heijastaa viisasta tilannearviota, vaan koska se on näillä oletuksilla itseään toteuttava.

Jos miettii lainan antamista Kreikalle (tai toiselle Euromaalle) ei riitä, että arvioi maan valmiutta varata rahaa velkojensa hoitoon. Pitää myös arvioida muiden lainanantajien (mukaan lukien tietysti Euroalueen vakausrahaston ja EKP:n) valmiutta myöntää lainaa. Kenenkään lainantajan ei kannata myöntää lainaa, jollei tarpeeksi moni muu ole valmiita antamaan lainaa. Toisaalta, jos tarpeeksi moni muu on valmis myöntämään lainaa lainan antaminen voi olla muuten identtisessä tilanteessa kannattavaa kaikille lainanantajille.

Valtionlainamarkkinoilla voi siis olla kaksi mahdollista tasapainoa samoilla taloudellisella ja poliittisilla perustekijöillä.

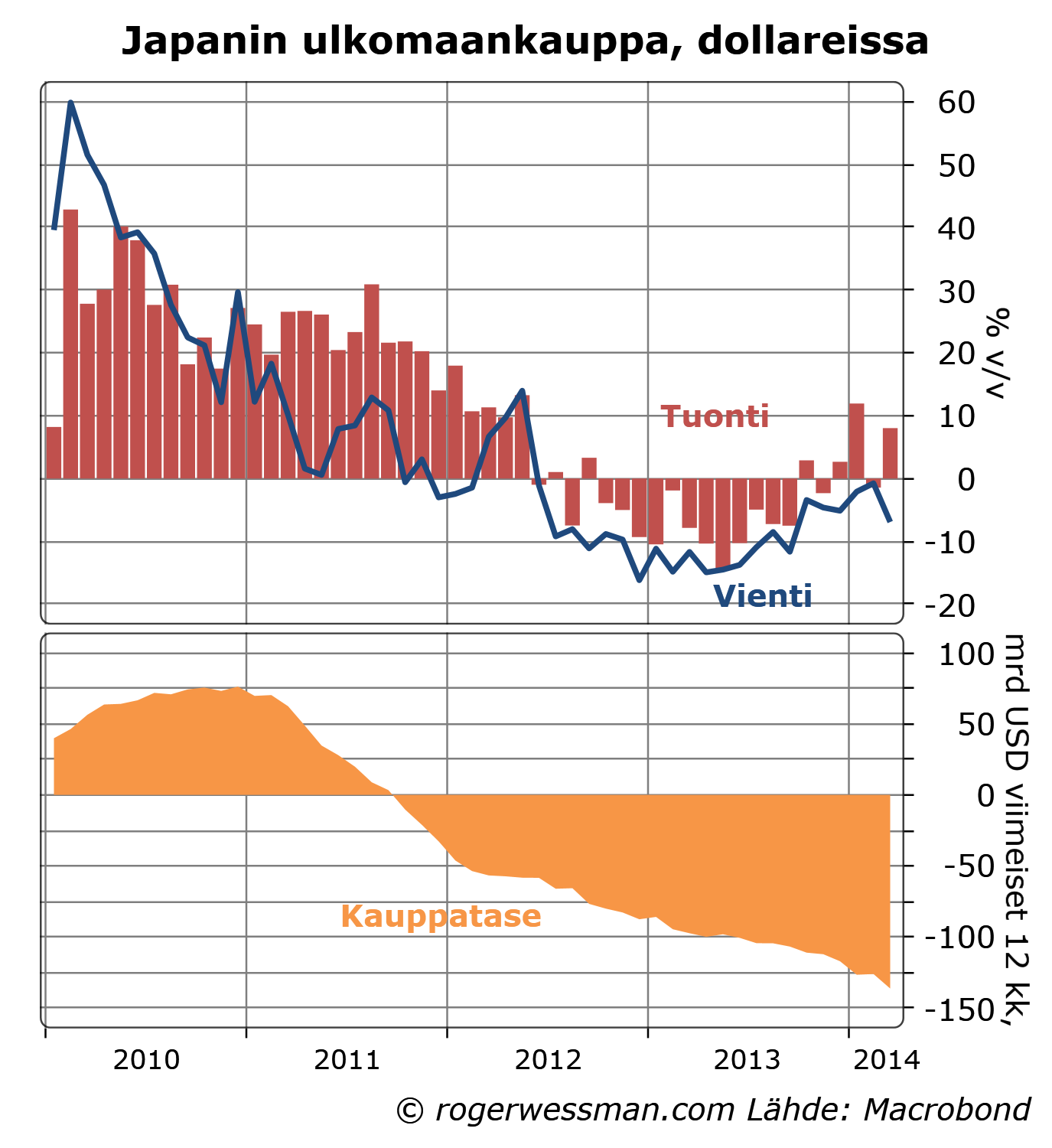

Kuukausi sitten notkahdus Japanin tuonnissa herätti pelkoa siitä, että Japanin elvytystoimien positiivinen vaikutus talouteen alkaa hiipua, kun arvonlisäveron korotus huhtikuun lähestyy. Eilen julkaistut maaliskuun ulkomaankauppaluvut rauhoittavat jonkun verran näitä pelkoja. Tuonti nousi vahvasti.

Japanin vaikutusta muuhun maailmantalouteen näkyy ehkä selkeimmin, kun tarkastellaan ulkomaankauppaa esimerkiksi dollareissa. Tuonnin kasvu jeneissä laskettuna lämmittää aika vähän, jos se johtuu vaan jenin arvon laskusta. Dollareissa laskettuna maaliskuun nousu tuonnissa oli toiseksi vahvin pariin vuoteen.

Viennin kehitys heikkeni samalla joten Japanin kauppatasevaje jatkoi kasvuaan. Puheet valuuttasodasta näyttävät yhä perättömimmiltä.

Monen vuoden ylijäämän ja kertyneen ulkomaisten sijoitusten turvin Japanilla on hyvin varaa ylläpitää alijäämäistä kauppatasetta.

Vasta tulevien kuukausien lukemat toki kertovat missä määrin arvonlisäveron korotuksen vaikutus vaikuttaa kehitykseen. Kuluttajat ovat varmasti jossain määrin aikaistaneet ostoja, mikä näkyy myynnin piikkinä ennen veronkorotusta. Maaliskuun vahva tuonti ei ainakaan indikoi sitä, että yritykset uskoisivat myynnin romahdukseen.

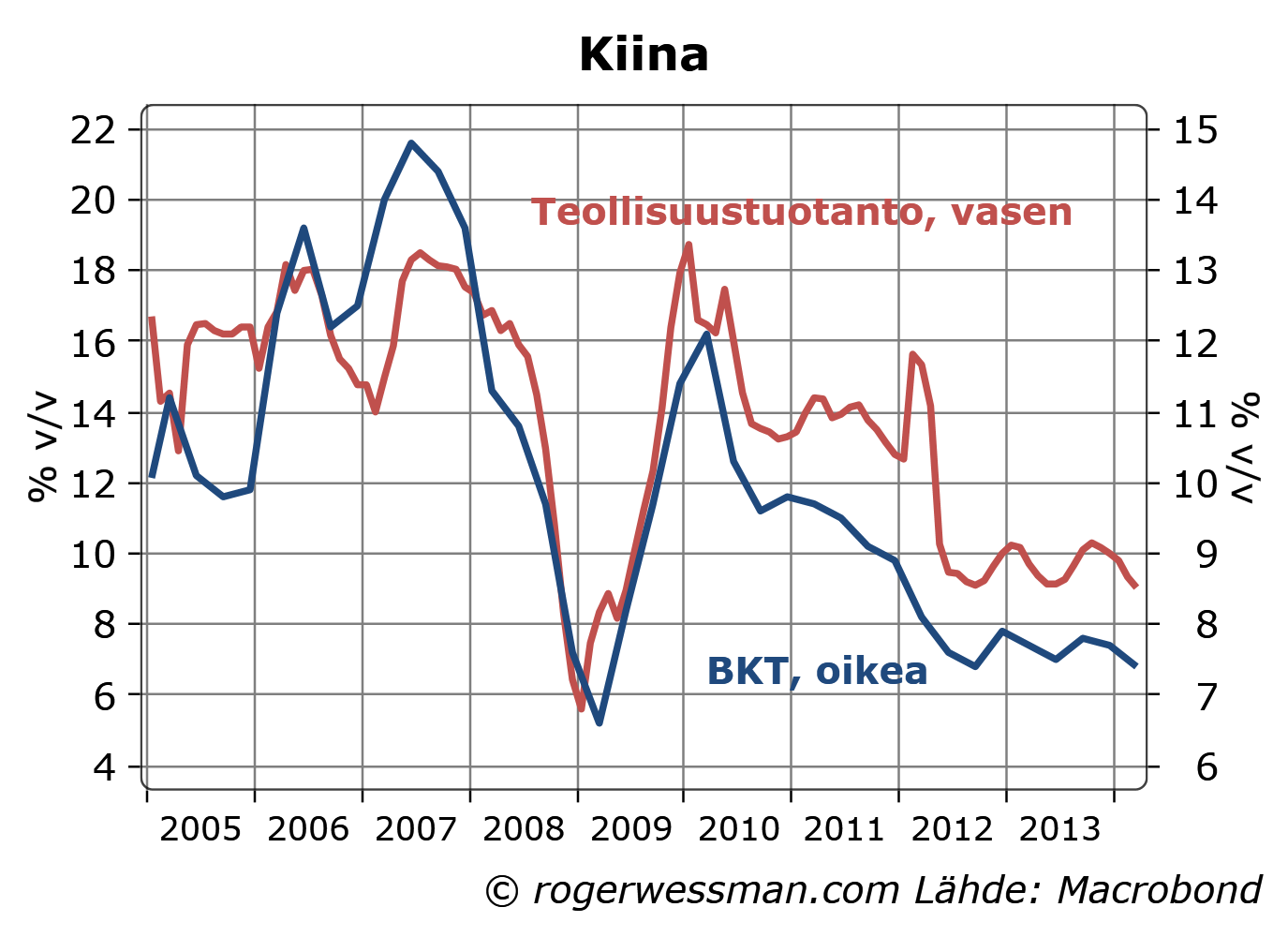

Kiinan eilen julkaistut BKT-luvut väittivät talouskasvun hidastuneen hivenen vähemmin kun mitä yleensä on arvioitu. BKT-lukujen informaatioarvo on kuitenkin kyseenalainen. Luotettavammat talousluvut vahvistavat kuvaa maltillisesta hidastumisesta. Kasvun hidastumisen takana ovat viilentyneet kiinteistömarkkinat. On kuitenkin vahvistuvia merkkejä siitä, että viranomaisilla ei ole aikomusta antaa rakentamisen romahtaa.

Kiinassa BKT-luvut julkaistaan häkellyttävän nopeasti. Suurissa teollisuusmaissa ensimmäisen neljänneksen BKT-luvut julkaistaan aikaisintaan huhtikuun lopussa. Lisäksi BKT:n kasvu on hyvin luotettavasti yleensä täyttänyt hallituksen kasvutavoitteet. On siten syytä suhtautua hyvin suurella varauksella arvioon, että Kiinan BKT ensimmäisellä neljänneksellä kasvoi 7,4 %:ia edellisvuodessa.

Kiinan muut tilastoluvut käyttäytyvät enemmän normaalisti, ja ovat paremmin sopusoinnussa muista lähteistä saatuihin tietoihin Kiinan talouskasvusta. Teollisuustuotantoluvut esimerkiksi näyttävät maltillista kasvun hidastumista ja ovat siten sopusoinnussa BKT-lukujen antaman viestin kanssa.

Kasvun hidastumisen takana näyttää olevan ensi sijassa investointien hiipuminen. Investointien kasvu on edelleen ollut vahvaa viimeisen vuoden aikana, mutta viranomaisten yritykset saada ennen kaikkea spekulatiivisia investointeja kiinteistömarkkinoihin kuriin alkavat tuottaa tulosta.

Kasvun painopisteen siirtämisessä investoinnista kulutukseen viranomaiset näyttävät onnistuneen vain rajoitetusti. Vähittäiskaupan kasvu on alkuvuonna hidastunut jonkun verran. Kulutuskasvun vahvistuminen ei siten näytä toimineen kovin vahvana vastapainona investointien heikkenemiseen.

Huom! Nämä luvut kertovat nimellisestä kasvusta, eli heijastavat myös hintojen nousua, eikä siten voida suoraan verrata väitettyyn BKT:n kasvun joka kertoo reaalisesta kasvusta.

Uusien rakennusprojektien määrän raportoidaan pudonneen alkuvuonna neljänneksellä. Rakennusinvestoinnitkin silti vielä ovat nousseet reippaasti viime vuodesta aikaisemmin aloitettujen projektien ansiosta.

Raju laskuun rakentamisen aloituksessa tuskin ennakoi vastaavaa laskua rakennusinvestoinneissa. Ensinnäkin kun rakennusprojektit ovat pitkiä, rakentamisen kehitys on aina tasaisempaa. Lasku näyttää myös poikkeuksellisemmalta kun se on, koska luvut raportoidaan kuukausittain muutoksena edellisvuodesta vuoden alusta. Heilahtelut ovat siten aina rajumpia vuoden alussa (jossa tarkastellaan vain muutamaa kuukautta) ja tasoittuvat vuoden loppua kohden.

Ennen kaikkea ei ole syytä ekstrapoloida alkuvuoden kehitystä koska on kasvavia merkkejä siitä, että viranomaiset näkevät jo kiinteistömarkkinoiden viilentyneen tarpeeksi, ja alkavat kääntää politiikkaansa kuten Bloomberg raportoi: China Seen Cracking on Property Controls.

Kiinalaisilla viranomaisilla on monta tapaa vakauttaa rakennusinvestointeja. Keskuspankki on jo tänään alkanut höllentämään maakuntapankkien varantotalletusvaatimuksia, mikä vapauttaa rahaa lainanantoon. Tätä voidaan nähdä yrityksenä siirtää investointeja pois ylikuumentuneista kasvukeskuksista. Viranomaiset voivat myös toimia suoraan kasvattamalla julkista asunnontuotantoa, tai ostamalla asuntoja julkisiksi vuokra-asunnoiksi.

Matalien korkojen politiikkaa kritisoidaan usein siitä, että keskuspankki vääristelee markkinakorkoja ja siten kannustaa tekemään tuottamattomia investointeja ja rankaisee säästämistä. (Esimerkiksi tässä). Matalat korot eivät kuitenkaan nyt ole keinotekoisen sääntelyn tulosta vaan heijastavat säästämisen ja investointien tasapainoa. Siltä osin kun sijoittajat korkeamman tuoton toivosta ottavat liiallisia riskejä tämä ei ole korkojen lähettämän signaalin virhe, vaan puhtaasti esimerkki sijoitusmarkkinoiden epärationaalisuudesta.

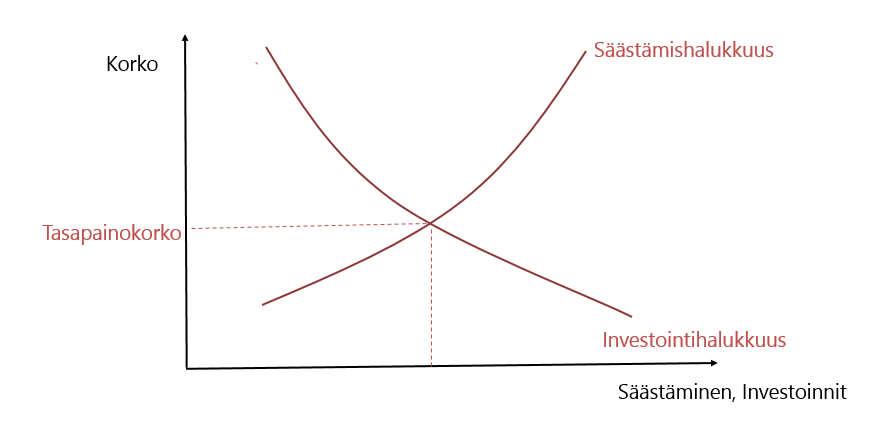

Yksi korkojen keskeisistä tehtävistä on signaloida mitkä investoinnit ovat tarpeeksi kannattavia, jotta niitä on syytä toteuttaa. Yhteiskunnassa on rajallisia resursseja, joten kaikkia mahdollisia investointeja ei voida rahoittaa. Korko ohjailee tekemään niitä investointeja, joiden tuotto ylittää korkotasoa tarpeeksi paljon kompensoidakseen investointeihin liittyvän riskin.

Markkinoilla tasapainokorko on korko, jolla säästämis- ja investointihalukkuus ovat yhtä suuria. Mitä korkeampi korko on, sitä harvemmat investoinnit läpäisevät seulan ja sitä houkuttelevampaa säästäminen on. Jos korko on liian alhainen halukkaita säästäjiä ei löydy rahoittamaan kaikkia investointeja, jota haluttaisiin tehdä. Liian korkealla koroilla kaikille säästöille ei löydy käyttöä.

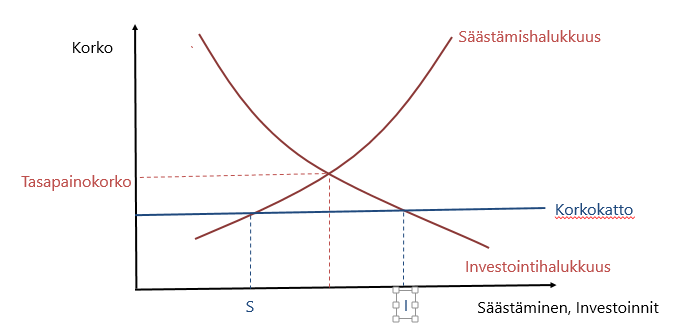

Korkojen sääntely vääristää investointipäätöksiä

Aikoinaan Suomessa (ja useimmissa muissa länsimaissa) viranomaiset määräsivät korkojen tason, joka useimmiten oli alhaisempi kuin markkinoiden tasapainokorko. Oli siten kannattavaa toteuttaa projekteja, jotka ilman korkojen sääntelyä olisivat olleet tappiollisia.

Alhaiset korot lannistivat kuitenkin säästämisintoa, joten kaiken kaikkiaan sääntelyn myötä harvemmille investoinneille löytyi rahoitusta. Säästäminen (S) ei riittänyt kaikkien niiden investointien (I) toteuttamiseen, jotka kyseisellä korkotasolla näyttivät houkuttelevilta

Siltä osin kun keinotekoisesti alhaiset korot sallivat matalamman tuoton investointien toteutumista, vastaavasti parempituottoisia investointeja jäi vääjäämättä ilman rahoitusta.

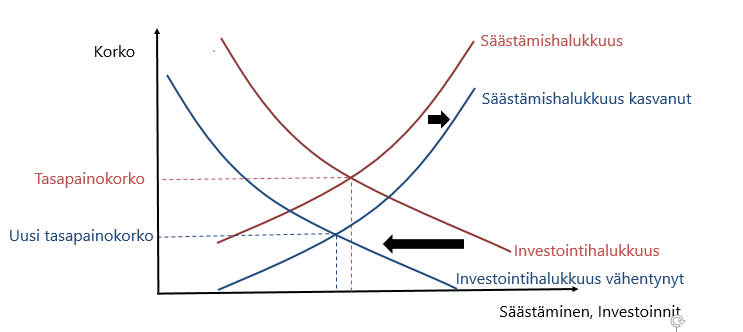

Matalat korot eivät nyt sääntelyn tulosta

Nykyiset alhaiset korot eivät kuitenkaan heijasta korkojen antaman signaalin vääristymistä. Alhaiset korot heijastavat tasapainokoron muutosta, joka muun muassa johtuu heikentyneistä talousnäkymistä. Yritykset näkevät yhä vähemmän tuottavia investointimahdollisuuksia. Samalla taloudellinen epävarmuus on kasvattanut säästämishalukkuutta. Tasapainokorko on siten laskenut.

Matalammalla korolla nyt heikomman tuottavuuden investoinnitkin näyttävät kannattavilta. Niiden rahoittaminen ei kuitenkaan syrjäytä korkeamman tuottavuuden investointeja. Säästäminen riittää hyvin niidenkin rahoittamiseen.

Alhaiset korot lähettävät aivan oikean signaalin: kannattavia investointimahdollisuuksia löytyy vähemmän ja säästöjä on enemmän käytettävissä, joten paremman puutteessa on syytä toteuttaa myös investointeja joiden tuotto ei ole niin korkea.

Korkojen nousu ei millään tavalla kasvattaisi korkeatuottoisten investointien määrää, päinvastoin. Seurauksena ne säästöt, jotka alhaisilla koroilla rahoittaisivat matalatuottoisia investointeja, eivät nyt palautuisi ollenkaan talouden kiertoon. Talous lamautuisi yhä pahemmin, mikä entisestään vaan heikentäisi investointihalukkuutta.

Toki alhaiset korot voivat saada sijoittajia ottamaan liiallisia riskejä, kun ne epätoivoisesti yrittävät pitää sijoitusten tuottoa korkealla. Tätä ilmiötä nähtiin selkeästi finanssikriisiä edeltävinä vuosina. Tämä on kuitenkin silloin sijoittajien oma virhe. Ei alhaisia korkoja voi syyttää siitä, jos korkeamman tuoton toivossa lainataan rahaa maksukyvyttömälle asunnonostajalle. Se on nollakorkojen aikanakin vain tyhmää.

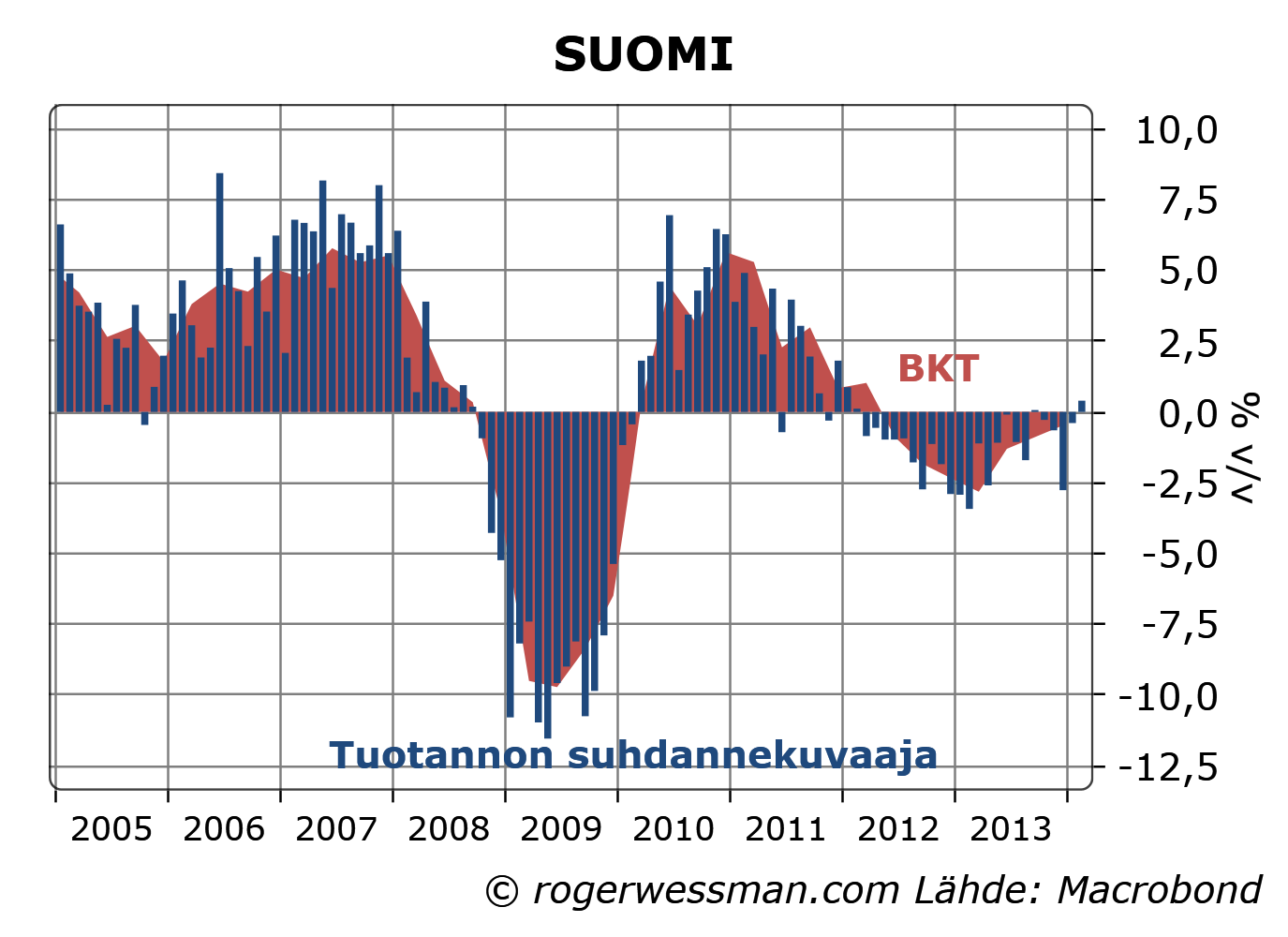

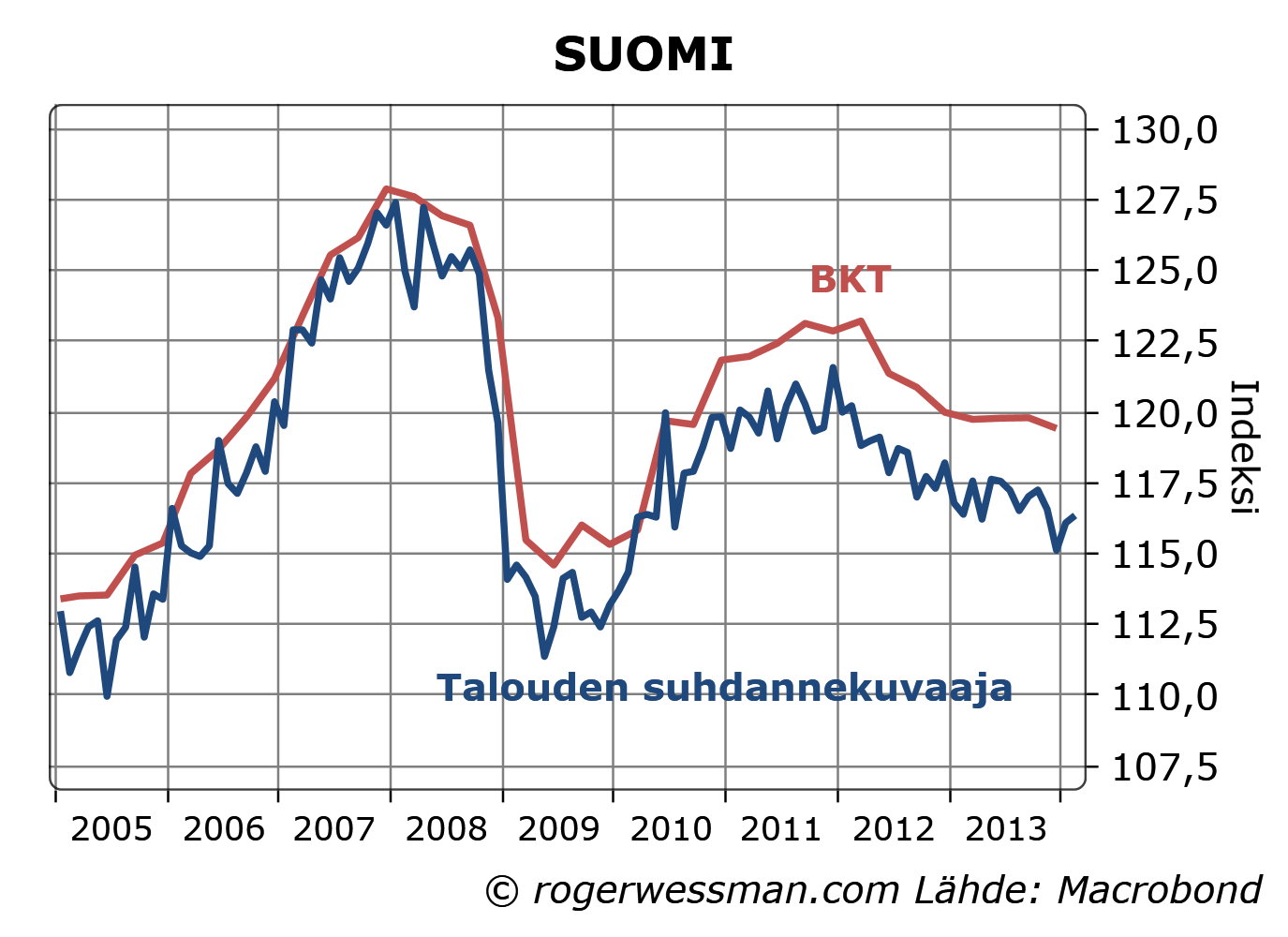

Tilastokeskus raportoi tänään, että kansantalouden tuotanto helmikuussa vihdoin nousi edellisvuodesta hiukan. Ilosanomaa laimentaa se, että kuukausi sitten tilastokeskus arvioi nousun tapahtuneen tammikuussa. Korjatut luvut näyttävät nyt pientä miinusta. Käytännössä Suomen talous on jatkanut alkuvuonna nollakasvussa.

Lasku edellisvuodesta on trendinomaisesti hidastunut vuoden aikana. Siten käänne nousuun olisi looginen jatke.

Vuosimuutosten kehityksen takana kuitenkin on se, että talouden lasku pysähtyi vuosi sitten. Vuosilaskun jatkuva hidastuminen johtuu siitä, että vertailutasot ovat laskeneet. Viime vuoden lopulla nähtiin jälleen pieni notkahdus. Viime kuukausien nousu on hädin tuskin nostanut talouden takaisin tästä notkahduksesta.

Näiden lukujen valossa on mahdollista, että voidaan julistaa Suomen taantuman lopullisesti päättyneen tämän vuoden ensimmäisellä neljänneksellä. Vielä liikutaan tilastollisen virhemarginaalin sisällä. Selkeästä käänteestä kasvuun ei voi puhua.