Olen törmännyt viime aikoina usein argumenttiin, että julkisen talouden alijäämä selvästi on rakenteellinen eikä suhdanneluonteinen koska alijäämä on jatkunut jo niin monta vuotta. Alijäämän kesto ei kuitenkaan todista sen luonnetta. Selityksenä voi myös olla, että matalasuhdanne kestää pitkään.

Julkista alijäämä voidaan perustella talouden suhdanteilla, niin kauan kuin yksityisen sektorin kulutus ja investoinnit ovat heikkoja. Itse asiassa, kun yksityinen sektori ylläpitää rahoitusylijäämää julkinen sektori vääjäämättä on alijäämäinen. Yritykset supistaa julkista alijäämää veronkorotuksilla ja menojen leikkauksilla vain syventävät maailmantalouden taantumaa, mikä palautta julkisen talouden alijäämän lähtöruutuun.

Kirjoitin neljä vuotta sitten tärkeämmästä asiasta mitä mielestäni pitää maailmantalouden viime vuosien ongelmista ymmärtää: Emme kaikki voi olla nettosäästäjiä

Yksittäinen kotitalous tai kansakunta voi ansaita enemmän rahaa kuin käyttää ja laittaa rahaa säästöön. Koko maailmantalouden kannalta tämä on kuitenkin mahdotonta. Toisen käyttämä raha on aina toisen ansaitsema. Jos me kaikki yritämme käyttää vähemmän rahaa kuin ansaitsemme, lopputuloksena on loputon syöksykierre.

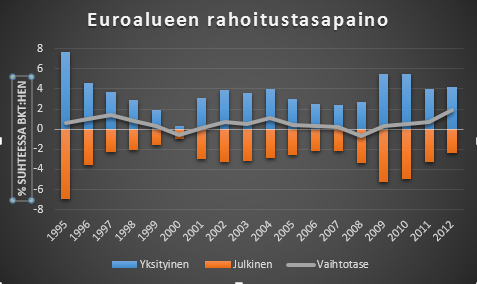

Alla oleva kuva havainnollistaa tämän yhteyden euroalueella. Julkisen ja yksityisen sektorin rahoitustilanne ovat pitkälti toistensa peilikuvia. Viime vuonna toki sekä yksityinen sektori, että julkinen sektori onnistui samanaikaisesti kasvattamaan säästämistään. Muu maailma auttoi kääntymällä yhä vahvemmin euro-alueen tuotannon netto-ostajaksi, mikä näkyy kasvavana vaihtotaseen ylijäämänä. Toki kasvanut säästämisinto heijastui myös syvenevänä taantumana

Lähde: OECD

Niin kauan kun yksityisellä sektorilla on suuri säästämisylijäämä, korkean julkisen sektorin alijäämän rahoittaminenkaan ei ole ongelma. Kuten Japanin kokemus osoittaa, velkaa voidaan tällaisessa tilanteessa paisuttaa hyvin pitkään.

En toki suosittele, että seurattaisiin Japanin tietä. Pikemmin tilannetta pitäisi korjata sillä, että saadaan yksityisen sektorin säästäminen vähenemään ja investoinnit kasvamaan. EKP:n eilinen koronlasku oli tässä pienen pieni askel oikeaan suuntaan. Muita keinoja tarvitaan kun ohjauskorko on käytännössä nollassa.

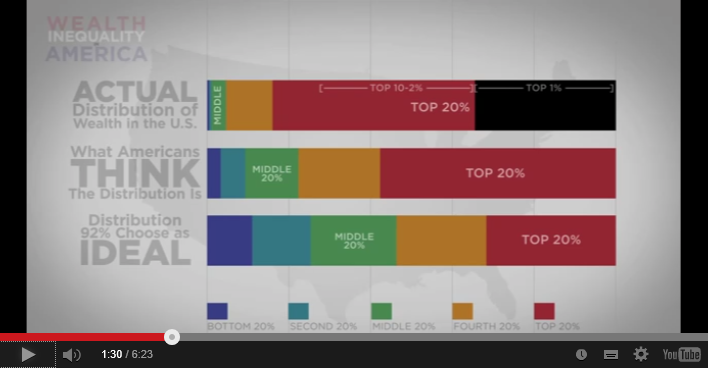

Kuinka suuren osuuden varallisuudesta pitäisi olla rikkaamman 20 prosentin omistuksessa? Tätä amerikkalaisilta kysyttiin laaja huomiota saaneessa tutkimuksessa, joka tuli minun huomioon Facebookin kautta tämän videon muodossa. Tutkimuksen pointti oli, että varallisuus on jakautunut paljon epätasaisemmin kuin mitä amerikkalaiset uskovat, ja vielä paljon epätasaisemmin kun miten varallisuuden heidän mielestä pitäisi olla jakautunut.

Lähde: http://www.utrend.tv/v/9-out-of-10-americans-are-completely-wrong-about-this-mind-blowing-fact/

Itselläni ei ole vastausta tutkijoiden kysymykseen, kahdesta syystä:

- En pysty hahmottamaan mitä nämä luvut oikeastaan kuvastavat.

- Varallisuuden jaon tasaisuus tai epätasaisuus ei sinällään mielestäni ratkaise sen oikeudenmukaisuutta, vaan se onko jakoon päädytty oikeudenmukaisella tavalla.

Tuskin olen ainoa, jolla on vaikeutta hahmottaa, mistä tilastot oikeastaan kertovat. Itse asiassa on toisissa tutkimuksissa osoitettu, että vastaajalla on hyvin hämärä käsitys kyseisistä suuruuksista. Vastaukset riippuvat paljon siitä miten kysymykset asetetaan. Jos kysytään köyhien ja rikkaiden varallisuuden tasosta dollareissa, eikä niiden osuudesta kokonaisvarallisuudesta, saadaan tuloksia, jotka ovat räikeästi erilaisia.

Kuinka kauheaa on, että neljälläkymmenellä prosentilla amerikkalaisista ei ole nettovarallisuutta ollenkaan? En osaa sanoa, koska en tiedä kenestä tämä joukko muodostuu. (Tilanne on muuten suurin piirtein sama Suomessa).

Tilastoista tulee spontaanisti mieleen valtavan toivottoman köyhyydessä elävien joukon. Osittain tilastot kuvaavat kuitenkin esimerkiksi myös sitä, että ihmiset ovat eri elämänvaiheessa.

Minun omasta aikuiselämästäni olen yli kymmenen vuotta elänyt ilman nettovarallisuutta. Ensin rahoitin opiskeluni opintolainalla. Sen jälkeen ostin 1991 asunnon, ja elin monta vuotta asuntolainalla joka oli suurempi kuin minun asunnon arvo kun asuntojen hinnat romahtivat. Tilastojen mukaan olin rutiköyhä.

Yhdysvalloissakin tilastoista varmasti löytyy merkittävä määrä, jonka nettovarallisuus on olematon mutta jotka eivät suinkaan elää surkeissa olosuhteissa. Jos 300 neliömetrin omakotitalon hinta on tippunut alle lainan arvo omistajalla on ongelma. Se ei kuitenkaan vielä kerro köyhyydestä, jos tulot riittävät lainan hoitoon ja kohtuulliseen kulutukseen.

Erot varallisuuden tasossa voivat myös kertoa erilaisista elämänvalinnoista. Toinen ostaa suuren omakotitalon, ja kerää varallisuutta maksamalla lainan pois. Toinen yhtä suurta tuloja ansaitseva elää pienessä vuokra-asunnossa ja käyttää tulonsa esimerkiksi matkustamiseen ja muihin harrastuksiin. Tällaisessa tapauksessa minun on vaikea nähdä epätasaista varallisuuden jakoa mitenkään epäoikeudenmukaisena.

Varallisuus on myös huono mittari elintasoeroista siitä syystä, että merkittävä osa rikkaiden varallisuudesta ei ole kiinni suoraan elintasoa nostavissa omistuksissa (kuten asunnoissa) vaan niiden omistamissa yrityksissä. On vaikea nähdä miten voisi yhdistää talousjärjestelmää, jossa yksityisillä yrittäjillä on merkittävä rooli, sellaiseen tasaiseen varallisuudenjakoon mitä amerikkalaiset kyselyn mukaan suosivat. Arvelisin, että kyselyn antama kuva amerikkalaisten mielipiteistä on tältä osin harhaanjohtava.

Rikkaidenkin kohdalla on minusta oleellista miten erot vauraudessa ovat syntyneet. On yksi asia, jos rehellisellä yrittäjätoiminnalla on luonut omaisuuden (ja verojen kautta jo jakanut osan luomastaan vauraudesta muille). Samat varallisuuden erot on paljon vaikeampi hyväksyä, jos ne perustuvat siihen, että joku kuningas joskus läänitti rikkaiden esi-isille arvokasta maata.

Tietoa yhteiskunnan oikeudenmukaisuudesta on turha etsiä varallisuusjakautumatilastoista.

Keskustelu velloo nyt siitä tuleeko EKP laskemaan ohjauskorkoaan vielä tänä vuonna.

On hyvä pitää mielessä, että ohjauskoron laskulla ei tällä hetkellä ole suurta merkitystä paitsi siinä, että se vahvistaa toiveita merkittävämmistä toimenpiteistä.

Euribor-koroille tärkein ohjaava tekijä on EKP:n talletuskorko, niin kauan kun pankkijärjestelmässä on EKP:n kolmen vuoden lainaoperaatioiden jäljiltä ylijäämäistä likviditeettä. Talletuskorko on jo nolla, ja kynnys laskea talletuskorkoa negatiiviseksi on verrattain korkea.

Kun keväällä EKP laski ohjauskorkoa, muuttamatta jo nollassa olevaa talletuskorkoa, tämä jäi tyhjäksi eleeksi. Markkinakoroissa ei nähty mitään reaktiota.

Lähde: EKP

Ohjauskoron lasku toki varmistaisi, että markkinakorot eivät nykytasoiltaan nouse sitä myötä kun markkinoiden ylilikviditeetti haihtuu.

Ohjauskorko halventaa myös rahoitusta niille pankeille, jotka ovat EKP:n rahoituksen varassa. Tämä hyöty on kuitenkin pienentynyt sitä myötä kun pankit ovat maksaneet takaisin keskuspankkirahoitusta.

Koronlaskua merkittävämpi askel olisi päätös uusista pitkäaikaisista rahoitusoperaatioista.

Datapalvelininvestointien houkuttelemiseksi Suomeen hallitus on päättänyt siirtää ne sähköverotuksessa halvempaan luokkaan teollisuuden ja kasvihuoneviljeliöiden rinnalle.

Päätöstä on helppoa perustella. Miksi datapalvelimia pitäisi verottaa sen rankemmin kuin teollisuutta, ainoastaan siksi, että se tuottaa palveluja eikä fyysisiä tavaroita?

Päätös herättää kuitenkin kysymyksen siitä, miksi ylipäätänsä palveluiden tuottamiseen käytetty sähkö pitää olla kalliimpi kuin teollisuuden?

1700-luvulla taloustieteessä vaikutti ns. fysiokratinen koulukunta, jonka mielestä ainoa todellinen vaurauden lähde oli maataloustuotanto. Kaikki muut elinkeinot nähtiin elävän sen varassa.

Fysiokratsimi on nykyään historiallinen kuriositeetti. Sähköveron jako näyttää kuitenkin heijastavan modernia fysiokratismia, jonka mukaan todellisen vaurauden lähde on teollisuus, jota pitää suosia.

Tämä teollisuutta ihannoiva oppi ei ole sen perustellumpi kuin maataloutta ihannoiva edeltäjänsä.

Usein toistettu hokema, kun halutaan vähätellä palveluiden merkitystä on, että emme voi elää pesemällä toistemme paitoja. Hokema on tietysti totta. Yhtä hyvin voidaan kuitenkin sanoa, että emme voi elää tuottamalla toisillemme papereita tai kännyköitä.

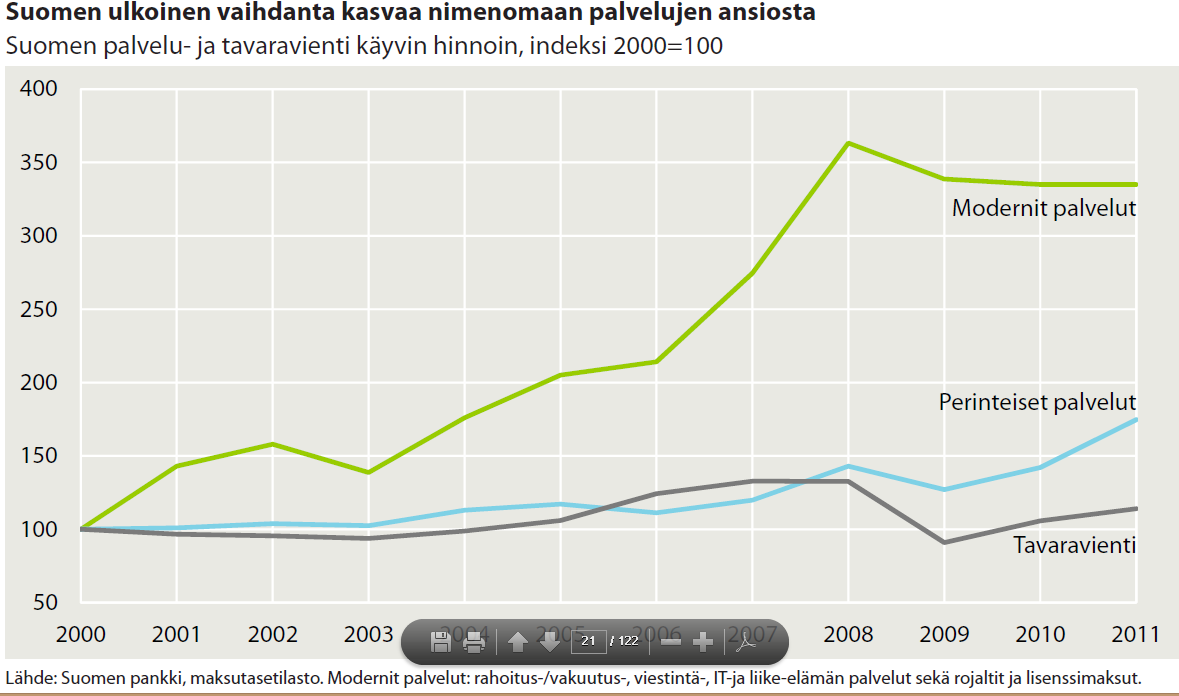

Käsitys siitä, että ainoastaan teollinen tuotanto voi tuottaa vientituloja Suomelle on jo kauan sitten aikansa elänyt. Suosittelen lämpimästi tätä osin ETLA:n viime vuonna julkaistua raporttia Uutta arvoa palveluista.

Palveluiden vienti on vuosituhannen alusta kasvanut reippaasti, samalla kun teollisuuden vienti on polkenut paikallaan. Etlan tutkijoiden arvion mukaan puolet Suomen viennin tuottamasta lisäarvosta tulee nykyään palveluiden viennistä.

Lähde: Pajarinen, Mika – Rouvinen, Petri – Ylä-Anttila, Pekka: Uutta arvoa palveluista, Etlan raportti

Veroluokkia voidaan toki perustella sillä, että sähkön hinnalla on paljon suurempi merkitys teollisuudelle (ja kasvihuoneille) kun palveluntuottajille.

Tämä herättää kuitenkin kysymyksen siitä, mikä on sähköveron tarkoitus? Jos tarkoituksena on esimerkiksi ympäristösyistä jarruttaa sähkön kulutusta, niin miksi sitten kevyemmällä verotuksella edistetään toimialoja, jotka nimenomaan kuluttavat paljon sähköä?

En toki tarkoita, että meidän pitäisi sähköverotusta kiristämällä luopua siitä kilpailuedusta mitä halvempi sähkö Suomen elinkeinoelämälle antaa. Halvempi sähkö on todellinen kilpailuetu (josta toki saamme pitkälti kiittää naapurimaitamme, joista tuodun sähkön varassa sähkön hinta pysyy kurissa).

Kysyn vaan, miksi tämä halvemman sähkön etu kuuluisi vain tietyille toimialoille?

Kuukausi on nyt mennyt siitä kun tämä blogi julkaistiin. Rohkaisevasti on osoittautunut, että ainakin jotain kiinnostusta on olemassa. Blogin sivuja on klikattu keskimäärin yli 200 kertaa päivässä. Ottaen huomioon että kyseessä on asiallinen talousblogi ilman seksiä, väkivaltaa tai edes poliittista kiihottelua olen kohtuullisen tyytyväinen. Etenkin kun markkinointi ensi sijassa on perustunut siihen, että te lukijat olette jakaneet tämän sosiaalisissa medioissa. Kiitos teille tästä!

Hauskaa on ollut seurata lukijoiden maantieteellistä jakaumaa, joka ilmenee alla olevasta kuviosta. En tiedä tosin kuinka hyvin se kuvastaa totuutta. Ainakin aktiivinen seuranta Tanskasta heijastanee, että eräällä Suomessa toimivalla rahoitusalan yksiköllä on datapalvelimet Tanskassa…

Kiitos, teille myös asiallisista kommenteista ja kysymyksistä. Yritän vastata kaikkiin kommentteihin, vaikkakin ne eivät suoraan liittyisikään alkuperäiseen juttuun. Kaikkiin kysymyksiin en toki osaa tai ehdi vastata. Yksi juttu (Japanilaista velkamatematiikkaa) sai alkunsa toiseen juttuun esitetystä kysymyksestä, jonka vastaaminen vaati enemmän kuin lyhyen kommentin.

Eli jos haluatte vaikuttaa siihen mistä kirjoitan, niin kommentoikaa ja kysykää.

Klikkaa kuvaa niin näet sen suurempana

Googlen investointi datapalvelinkeskukseen Haminaan ei tietenkään todista, että Suomen kilpailukyky on kunnossa. Hanke on selvästi erikoistapaus. Silti se on hyvä muistutus siitä, että kilpailukyky ei ole niin mustavalkoinen käsite, kun miltä keskustelussa usein annetaan ymmärtää. Synkistelyt siitä, että Suomen kilpailukyky on täysin menetetty, ovat liioiteltuja.

Selkeästi oli erikoisia tekijöitä, jotka tekivät Suomen houkuttelevaksi kohteeksi juuri Googlen datapalvelimille. Kylmä ilmasto, manner-Eurooppa halvempi sähkö sekä poliittinen ja geologinen vakaus olivat ainakin tekijöitä, jotka suosivat näitä investointeja. Siten yleisiä johtopäätöksiä Suomen houkuttelevuudesta investointien kohdemaana ei voi tästä tehdä.

Toisaalta joka ikinen liiketoiminta on erikoistapaus. Eri tekijöiden merkitys siihen missä maassa toimintaa kannattaa harjoittaa vaihtelevat suuresti. Joissain tapauksissa työvoimakustannus on a ja o, toisissa esimerkiksi kuljetuskustannuksilla tai koulutetun työvoiman saatavuudella on suurempi merkitys.

Kilpailukyky ei ole kuten raskaus. Ei ole niin, että maalla joko on tai ei ole kilpailukykyä. Ei voi olla enemmän tai vähemmän raskaana, mutta kilpailukyky on aina parempi tai huonompi.

Kun olen viimeisen vuosikymmenen aikana kiertänyt Suomea olen jatkuvasti tavannut yrittäjää, jotka kertovat, että toiminta Suomessa ei enää kannata. Nousseet kustannukset tai halvempien kilpailijoiden tulo markkinoille Aasiasta tai jostain muusta maailmankolkalta on vetänyt jalat alta.

Olen myös tavannut monta yrittäjää, jotka ovat pystyneet kertomaan kukoistavasta liiketoiminnasta. Toki nekin kertovat haasteista ja kovasta kilpailusta. Ne kuitenkin näkevät, että heidän suomalaisella tuotannolla on jokin kilpailuvaltti, jolla he pärjäävät. Valtti voi olla esimerkiksi omat keksinnöt ja tuotekehitys, tuotteiden laatu, asiakkaiden tarpeiden hyvä tuntemus tai läheisyys Venäjän markkinoille.

Tuotannon siirtäminen Aasian halvan työvoiman perässä ei aina houkuttele. Tuotannon ohjaaminen Suomesta käsin voi olla haastavaa, nykyaikaisista viestintävälineistä huolimatta. Myös pitkät kuljetusajat voivat olla haasteena Eurooppaan vieville yrityksille.

Palkkataso, verot, kuljetuskustannukset ja sähkön hinta tietysti vaikuttavat enemmän tai vähemmän kaikkien yritysten kykyyn kilpailla kansainvälisillä markkinoilla. Mitä korkeammat kustannukset, sitä harvempi liiketoiminta pystyy pysymään kannattavana.

Jos palkat nousevat kilpailijamaita nopeammin kilpailukyky heikkenee. Ei ole kuitenkaan mitään tiettyä pistettä jolla voidaan sanoa, että Suomen kilpailukyky on menetetty. Eri toiminnoille seinä tulee vastaan eri tasoilla.

On aina ongelmallista, kun yhdelle yritykselle tai toimialalle seinä tulee vastaan. Se ei kuitenkaan vielä todista, että Suomen kilpailukyky olisi liian heikko.

On aivan luonnollista, että suurin osa maailman tuotannosta kannattaa tehdä jossain muualla kun Suomessa. Olemmehan me suomalaiset alle promillen koko maailman väestöstä. Meidän ei tarvitse voittaa kilpailussa edes yhden kerran sadasta, ja silti menestykset elättäisivät meitä hyvin.

Mihin meidän kannattaa keskittyä muuttuu, kun maailma muuttuu. Uusia mahdollisuuksia täytyy hyödyntää, eikä menneeseen kannata takertua. Viime vuosina olemme menettäneet enemmän kuin olemme luoneet uutta, mikä antaa aihetta huoleen. Toivoton tilanne ei kuitenkaan ole.

Selitän Taloustaidon blogissa julkaistussa jutussa, miten koko Euroalueella yritetetään noudattaa strategia, joka voi toimia yksittäisen maan kohdalla mutta ei voi saada koko euroaluetta kasvuun. Vientiä edistävä politiikka ensi sijassa siirtää aktiviteettia vaan maasta toisten, ei sitä kasvata. Suhteessa muuhun maailmaan kilpailukykyä määrä euron arvo. Valittu politiikka vahvistaa euroa, eikä siten tue viennin kasvua euromaiden ulkopuolelle.

Juttu löytyy tästä: Euroalueen vientivetoisen kasvustrategian mahdottomuus | Taloustaidon blogit.

Paul Krugmanilla liuta hyviä komentteja blogissaan samasta teemasta, esim tässä tai tässä.

Miksi ei tyhjiä konttoreita saisi muuttaa asunnoiksi? Mitä tarvetta meillä on virkakoneistosta, joka jarruttaa kiinteistöjen käyttämistä kullakin hetkellä hyödyllisimpään tarkoitukseen?

Ei tämä tietysti yksinään asuntomarkkinoita mullistaisi, mutta samojen viranomaisten asenne kysymyksestä toiseen varmistaa, että asunnot pysyvät kalliina.

Enemmän aiheesta toisella kotimaisella:

http://hbl.fi/lokalt/2013-11-03/521186/stort-tryck-pa-att-bygga-om-kontor-till-bostader

Arrgh! Salaiset motiivini sille, miksi olen peräänkuuluttanut EKP:ltä rajumpi otteitta ovat paljastuneet.

Suomen vaikutusvaltaisin pankkiiri Björn Wahlroos vaatii EKP:tä tekemään kuin Yhdysvaltain Fed: rahahanat auki, tase pullolleen valtionlainoja ja ”kysyntäšokilla” talous kasvuun. Pankkiiri unohtaa, että Fedin rahatulva on kasvattanut finanssieliitin varallisuutta eikä talouskasvua ja työllisyyttä. Onko hänellä ketunhäntä kainalossa?

Jan Hurri Taloussanomissa

Minunkin osakesalkkuni kieltämättä nauttisi keskuspankkien toimien aiheuttamasta arvonnoususta.

Säästän toiseen ajankohtaan väitteen siitä, että Fedin toimet eivät ole tukeneet talouskasvua. Todettakoon, että USA:ssa työttömyys on laskenut ja talous kasvanut päinvastoin kuin euroalueella. Toki erolle on muitakin selityksiä kuin keskuspankin politiikka.

Hurrin esiin nostama kysymys siitä kuka hyötyy kun keskuspankit antavat setelipainon soida on kuitenkin mielenkiintoinen.

Ensimmäinen vastaukseni olisi, että loppujen lopuksi kaikki hyötyvät, kun talous saadaan kasvuun ja jaettava kakku kasvaa.

Unohdetaan kuitenkin tämä vastaus hetkeksi. Kuka hyötysi, jos setelipainoa pyörittämällä ei saisi mitään vaikutusta reaalitalouteen?

Vastaus n:o 2 on, että velalliset hyötyvät velkojien kustannuksella.

Syy tähän on yksinkertaisesti valtionlainaostojen aikaansaama yleinen korkojen lasku. Valtioiden ja muiden velallisten rasitus pienenee. Vastaavasti sijoittajien saama korkotuotto laskee.

Pankit ovat tietysti sekä velallisia että velkojia. Korkojen lasku on joka tapauksessa pankeille huono asia. Korkomarginaalit kapenevat kun korot laskevat, koska talletuskorkoja on vaikea enää pudottaa alle nollan.

Osakesijoittajien naamaan leviää tietysti hymy, kun alhaiset korot ajavat sijoittajia osakemarkkinoille hakemaan parempaa tuottoa ja saavat osakekurssit nousuun.

Tämä on kuitenkin ainoastaan paperilla olevaa arvonnousua. Jollei talouskasvu piristy niin ei ole mitään syytä olettaa osinkojenkaan nousevan, joten osakesalkku ei tuota sen enempää kassavirtaa kun aikaisemminkaan.

Kurssinousu on tietysti hyvä asia sijoittajalle, joka realisoi osakesijoituksiaan. Vastaavasti sijoittajalle joka vielä kasvattaa osakesalkkuaan kurssinousu on huono asia. Samalla summalla saa ostettua vähemmän tulevia osinkoja.

Osakkeiden ostajia ja myyjiä on useimmiten markkinoilla suurin piirtein sama määrä, joten nettovaikutus osakesijoittajiin ryhmänä on +/- 0.

Tilanne on toki toinen, jos setelipainoa pyörittämällä todella piristetään taloutta. Silloin osakesijoittajat ovat selkeitä hyötyjiä, kun osinkovirta paranee parempien talousnäkymien myötä. Pankit hyötyvät ainakin alenevista luottotappioista. Vaikutus korkoihinkin on vähemmän selkeä. Korot voivat itse asiassa nousta, kun keskuspankkien toimien odotetaan kiihdyttävän kasvua ja nostavan inflaatiota.

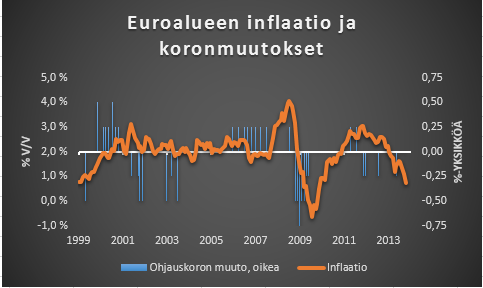

Spekulaatiot Euroopan keskuspankin (EKP:n) koronlaskusta vahvistuivat eilen, kun euroalueen inflaatio putosi yhä kauemmas tavoitteestaan, 0.7 prosenttiin. Vaatimuksia keskuspankin uusista toimista vahvisti myös synkät työttömyysluvut. Luvut tuskin kuitenkaan saavat EKP:n reagoimaan. Työttömyys ja inflaatio laahaavat talouden käänteissä jäljessä. EKP antanee enemmän painoarvoa merkeille talouden toipumisesta. Valitettavasti.

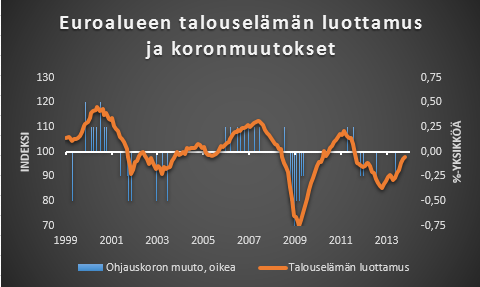

Historiasta on vaikeata nähdä mitään selkeää yhteyttä inflaation ja Euroalueen koronmuutosten välillä. EKP:n tavoitteenahan on pitää inflaation alle, mutta lähellä 2 prosenttia. Korkoja on kuitenkin laskettu kun inflaatio on ollut yli tavoitteen (kuten viime vuonna). Vuonna 2009 koronlaskuja taas ei jatkettu, kun inflaatio putosi selkeästi alle nollan.

Lähde: EKP

EKP:n toimia voidaan paljon paremmin selittää tarkastelemalla esimerkiksi euroaluuen talouselämän luottamusta. Kun luottamus on ollut selkeästi yli 100 ollaan nähty koronostoja. Vastaavasti ollaan nähty koronlaskuja kun luottamus tippuu alle 100. Luottamus on nyt lähestymässä 100, mikä ei tue koronlaskutoiveita.

Lähde: EKP, Eurostat

EKP:n toimintatavalle on looginen selitys. EKP:n päätökset vaikuttavat talouteen viiveellä, ja inflaatio seuraa talouskasvua viiveellä. Eli se mitä EKP tekee ensi viikolla vaikuttaa talouden kasvuun ensi vuonna ja näkyy inflaatiolukemissa vasta ehkä vuonna 2015. Jos EKP:n politiikka seuraisi toteutunutta inflaation kehitystä se olisi siten aina myöhässä.

Oli esimerkiksi hyvin perusteltua laskea korkoja viime vuonna vaikka inflaatio oli yli tavoitteen. Talouselämän heikkenevä luottamus kertoi, että talous oli ajautumassa taantumaan, mikä vääjämättä tulisi hidastamaan inflaatiota. Viimeistään nyt voimme sanoa, että keskuspankin olisi pitänyt toimia vielä paljon agressiivisemmin, jos olisi halunnut pitää inflaation tavoitteessa.

On siten turha odottaa ensi viikon kokouksesta viestiä uusista taloutta tukeviststa toimista, olettaen että EKP toimii tavanomaisella tavallaan.

Olen toki, edelleen sitä mieltä, että EKP:n pitäisi tehdä jotain. Vaikka euroalueen talousnäkymät ovat parantuneet, merkit viittavat vasta siihen, että BKT:n kasvu on juuri ja juuri kääntynyt plussaan puolelle. Tällä kasvulla ei saada työttömyyttä käännettyä laskuun, eikä inflaatio kiihdy kohti tavoitetasoa.

Lähde: Eurostat