Minun kannattaisi varmasti korostaa kuinka pankkien ekonomisteja pakotetaan toistamaan isännän viestiä, kun nyt yritän kilpailla itsenäisenä ekonomistina. Kokemukseni kahden vuosikymmenen ajalta eivät kuitenkaan anna tälle vahvaa tukea.

Vuosien varrella monesti on toki kysytty edistävätkö näkemykseni työnantajani liiketoimintaa. Esimerkiksi 90-luvun teknohuuman aikana osakeantiaan järjestävän yrityksen toimitusjohtaja huolestui antia järjestävän pankkiiriliikkeen pääekonomistin näkemyksistä. Olin varoittanut, että osakkeet olisivat kalliita vaikka pörssikurssit laskisivat 20-30 prosenttia.

Pankkiiriliikkeen puolelta vastattiin suoraselkäisesti valitukselle, että pääekonomistin näkemykset ovat riippumattomia. En saanut esimiehiltäni mitään moitteita lausunnoistani.

Tutkimuksen riippumattomuus on minun mielestä hyvin perusteltu puhtaasti business-näkökulmasta. Pääekonomisti joka osakkeiden myynnin edistämiseksi aina maalaa ruusuista kuvaa menettää ennen pitkää uskottavuutensa. Ei kukaan asiakas jaksa tällaista ekonomistia kuunnella, jolloin ekonomistista tulee hyödytön työnantajallekin. Useimmille uskottavuuden menetys tapahtuu hyvin nopeasti, koska harva osaa vakuuttavasti perustella jotain mihin ei itse usko.

Osakevälittäjän tapauksessa ei ole edes itsestään selvää, että aina haluttaisiin vakuuttaa sijoittajille nyt olevan hyvä aika ostaa. Välityspalkkioita saa myös kun asiakkaat osakkeitaan myy, ja kun osakesijoittaja on myynyt niin hän voi ostaa uudelleen…

Muiltakin tahoilta kun osakevälittäjiltä pankkiekonomisteihin kohdistuu erilaisia toivomuksia koskien viestiä talouden näkymistä. Toiset haluavat rohkaisevaa viestiä luottojen kysynnän piristämiseksi. Toiset haluavat varoittelua uhkakuvista, jotta suojaustuotteita saataisiin paremmin myytyä. Yritysasiakaspuolelta olen kuullut toivomuksia synkistä viesteistä antamaan tukea vaatimuksille yritystoiminnan edellytyksiä parantaville uudistuksille.

On verrattain helppo keskittyä siihen miltä tilanne aidosti näyttää, kun toivomuksia ennusteiden vedättämiseksi on kaikkiin suuntiin. Tämä on ehkä yksi syy siihen, että Jyväskylän yliopiston järjestämässä talousennustajakilpailussa pankkien ekonomistit ovat pärjänneet kohtuullisen hyvin.

Suurin rajoite ei ole kuitenkin se mitä mieltä pitää olla, vaan se mistä asioista ylipäätänsä puhuu.

Pankkiekonomistina käytiin ensisijaisesti aikaa sellaisiin talouskysymyksiin jotka vaikuttavat pankin liiketoiminnan kannalta keskeisiin asioihin; korkoihin, valuuttakursseihin, yritysten tuloksiin jne. Ajan käyttämistä esim. Guggenheim-museosta pohtimisiseen olisi ollut vaikeampaa perustella.

Pankkien tutkimuksen fokus on myös usein lähitulevaisuudessa. Jos halutaan aktivoida asiakkaita aktiivisesti ostamaan ja myymään arvopapereita, niin näkemys siitä mitä tapahtuu ensi viikolla tai ensi kuussa, on relevantimpi kun se mitä tapahtuu 50 vuoden kuluttua. Pitkän aikavälin pohdiskelu ei ole poissuljettua (sekin asiakkaita kiinnostaa) mutta painopiste ei ole siinä.

Poliittisissa kiistakysymyksissä yritin vetää pankkiekonomistina hyvin tiukkaa linjaa: puhuin vaan siitä miten asiat ovat, ei siitä miten niiden pitäisi olla. Otin esimerkiksi kantaa siihen mitä vaikutuksia tuloverotuksen kiristymisellä olisi, mutta en siihen onko se oikein vai väärin. Jälkimmäinen kysymys vatisi kannan ottamista arvovalintoihin (kuten esimerkiksi miten korkealle arvostaa tuloerojen kaventamista).

Nyt voin sanoa, että palkkatulojen verotus on Suomessa mielestäni liian kireä. Tuskin aikaisemmat työnantajani olisivat juuri tämän mielipiteen esittämisestä minua moittineet, päinvastoin. Oli kuitenkin helpompaa olla ottamatta kantaa poliittisiin kysymyksiin ylipäätänsä, kuin yrittää tasapainoilla poliittisella miinakentällä.

Eilen ratkaisu akuuttiin budjettikriisiin saatiin yllättävänkin ripeästi, kun republikaanit eivät enää halunneet heille yhä piinallisemmaksi käynyttä toivotonta taistelua jatkaa.

Näytelmä tosin jatkuu. Tilalle saatiin jälleen pitkä liuta uusia takarajoja. Joulukuun puoleenväliin pitäisi saada sopua alijäämää leikkaavista toimista. Määrärahoja liittovaltion toiminnalle myönnettiin tammikuun puoleenväliin, ja velkakatto jäädytettiin helmikuun alkuun. Todellinen aikaraja, milloin velkakattoa ehdottomasti pitää nostaa konkurssin ehkäisemiseksi, on sitten joskus vielä myöhemmin.

Minä en kuitenkaan näe suurta syytä kiinnittää kovin paljon huomiota tähän teatteriin. Kaikista hälyttävistä otsikoista huolimatta rahoitusmarkkinat ottivat tämän syksyn farssin kohtuullisen rauhallisesti. Seuraavalla kerralla rahoitusmarkkinat ottavat todennäköisesti näytelmän vielä rauhallisemmin, kun jälleen kerran on nähty, että viime hetkellä kuitenkin päästään jonkinlaiseen sopuun.

Voitaisiin myös toivoa, että hiljalleen poliitikotkin ottaisivat opiksi ja säästäisivät meitä tällaisista näytelmistä. Niidenkin pitäisi jo tietää, mikä lopputulos tulee olemaan. Se voi kuitenkin olla liikaa toivottu.

Mitä tulee joulukuun neuvotteluihin alijäämää vähentävistä toimista en pidätä henkeäni. Jos joku usko että on mahdollista, että republikaanit ja demokraatit pääsevät johonkin merkittävään tulokseen haluaisin mielelläni kuulla perustelut.

Mutta, mutta eihän kriisejä loputtomiin voida ratkaista velkakattoa nostamalla, moni varmasti protestoi (viimeksi minulle Ylen toimittaja eilen). Jossain vaiheessa poliitikkojenhan pitää ryhdistäytyä ja pysäyttää velan kasvu.

Toki Yhdysvaltain talouspolitiikassa olisi parantamisen varaa. Millään katastrofikurssilla ei kuitenkaan maan julkinen talous ole. Velkakatto on täysin keinotekoinen poliittinen rajoite.

Ensinnäkin, en näe mitään estettä sille, että USA:n julkinen velka jatkaa kasvuaan, jollei ikuisesti niin ainakin niin kauan kuin liittovaltio on olemassa. USA:ssa ja maailmalla on paljon sijoittajia, jotka haluavat pitää osan rahoistaan USA:n valtionlainoissa. Jollei liitovaltio omalla toimillaan (esimerkiksi jättämällä velkojen takaisinmaksua hoitamatta) muserra tätä kiinnostusta, niin jatkuvan vaurastumisen ja inflaation myötä dollarimäärä jota halutaan pitää valtionlainoissa kasvaa.

Tietysti on raja sille kuinka ripeästi velkaa voidaan kasvattaa. Viime vuosien kriisit ovat kasvattaneet kiinnostusta sijoittaa valtionlainoihin, ja siten mahdollistaneet suuren alijäämän rahoittamiseen ilman ongelmia. Kiinnostus hiipuu kuin talous toipuu, ja uskalletaan jälleen sijoittaa riskipitoisempiin sijoituskohteisiin.

Kaiken poliittisen riitelyn varjossa USA:n valtava budjettialijäämä on ripeästi pienentynyt viime vuosina. Veronkorotukset, sovitut budjettileikkaukset ja talouden elpyminen ovat yhdessä saaneet alijäämän supisten.

Lähde: OECD

Myös USA:n ulkoinen alijäämä, vaihtotasevaje, on finanssikriisiä edeltäviltä huipuiltaan puolittunut. Yhdysvallat ovat siten yhä vähemmän riippuvaisia muun maailman halukkuudesta sijoittaa jenkkilään.

Tämäjuttu on julkaistu myös Taloustaidon blogissa

Traaginen poliittinen farssi Yhdysvalloissa jatkuu. Huomenna on päivä, jolloin hallituksen mukaan liittovaltion kassan on arvioitu olevan tyhjä, eikä mitään ratkaisua ole saatu. Onko nyt syytä paniikkiin?

Sanoisin ei vielä. Toistaiseksi tämä kriisi jatkaa totuttua kaavaa, jossa ratkaisua saadaan aikaan vasta viimeisellä mahdollisella hetkellä. Esimerkiksi sopu vuodenvaihteessa voimaan astuvien jyrkkien veronkorotusten peruuttamisesta saatiin aikaan vasta uudenvuodenpäivänä.

Viime päivien aikana republikaanien johto selkeästi on yrittänyt löytää tietä umpikujasta, jonne ovat itsensä ajaneet. Ratkaisun saaminen ei ole kuitenkaan helppoa, kun demokraatit yrittävät hyödyntää republikaanien ahdinkoa saadakseen mahdollisemman hyvän sovun omasta näkökulmastaan. Neuvottelujen logiikka sanoo, että neuvotellaan aikarajaan asti.

Huominenkaan ei ole absoluuttinen takaraja, jonka jälkeen USA ajautuu konkurssin. Ahdinko kyllä kärjistyy ja taloudelle aiheutuneet vahingot kasvavat, mutta lähiviikkojen valtionlainojen erääntymisiä pystytään nähtäväsit hoitamaan. Siten tätä tragikoomista näytelmää saadaan ehkä kärsiä vielä jonkun aikaa.

Absoluuttinen takaraja tuskin on kyvyttömyys maksaa valtionlainoja, vaan marraskuun alun eläkkeiden maksu. Tuskin moni poliitikko haluaa suututtaa tärkeää äänestäjäryhmää jättämällä eläkkeet maksamatta.

Keskustelu jatkuu kiivaana siitä onko euroalueella harrastettu vyönkiristyspolitiikka oikea, vai olisiko sen sijaan pitänyt elvyttää. Minun vastaus siihen kumpi keino ratkaisee talousongelmat on: molemmat ja ei kumpikaan.

Euroalueen talousongelmien ratkaisemiseksi tarvitaan sekä elvytystä että vyönkiristystä. Eri maissa tarvitaan erilaisia ratkaisuja, koska maiden tilanne lähtökohtaisesti eroaa toisistaan. Näillä kahdella keinolla ei kuitenkaan yksinään ongelmia pystytä ratkaisemaan, vaan tarvitaan vielä jotain muuta.

Perusongelmana on se, että tavoitteena ei ole ainoastaan saavuttaa kaikissa maissa sisäinen tasapaino (täystyöllisyys) mutta myös ulkoinen tasapaino (eli katkaista velkakierteet).

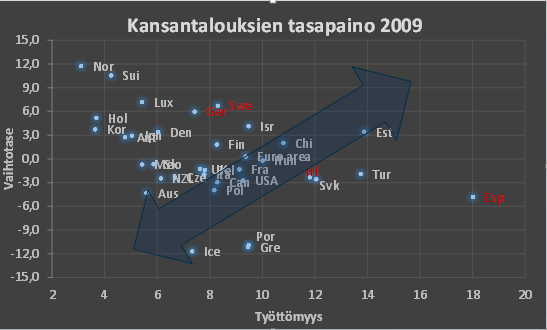

Alla olevassa kuviossa näkyy OECD-maiden tilanne vuoden 2009 suuren taantuman aikaan. Tavoitetila tietysti olisi, että kaikissa maissa vallitsisi täystyöllisyys, eli kaikki maat saataisiin kuvion vasempaan laitaan. Vaihtotaseen suhteen tavoite ei ole yhtä selvä. Kaikilla mailla ei voi olla ylijäämä, koska yhteenlasketut vaihtotaseet täytyy aina summata nollaan globaalilla tasolla (toisen maan tuonti on toisen vienti). Vaihtotaseiden täytyy siten konvergoitua nollaan, jollei millään maalla ole alijäämää.

Lähde: OECD (Klikkaa kuvaa jos se näyttää liian pieneltä ruudulla).

Elvytys tai kiristyspolitiikka siirtää tasapainoa kuvion nuolen mukaan. Jos yhdessä maassa kasvatetaan kotimaista kysyntää, maa liikkuu kohti vasenta alanurkkaa. Työllisyys paranee samalla kun vaihtotase heikkenee. Päinvastoin jos kiristystoimilla heikennetään kysyntää, työttömyys kasvaa ja vaihtotase paranee, eli maa siirtyy kohti oikeata ylänurkkaa.

Saksan (Ger) tai Ruotsin (Swe) kohdalla tämän kuvan mukaisesti selkeä ohje talouspolitiikalle 2009 oli elvyttää. Elvytyksellä työllisyys paranee ja vaihtotaseen ylijäämä pienenee. Maat siirtyisivät lähemmäs tasapainoa. Kasvattamalla tuontiaan maat auttaisivat vahvistamaan muidenkin maiden talouksia.

Korkein työttömyys oli 2009 Espanjassa (Esp), joka tästä näkökulmasta siten tarvitsisi eniten elvytystä. Ongelmana on kuitenkin että elvytystoimilla työllisyys Espanjassa kyllä paranisi, mutta samalla vaihtotasevaje kasvaisi, eli maan velkaantumisvauhti kiihtyisi. Kiristystoimilla Espanja vaihtotasevajetta saataisiin kapenemaan, mutta työttömyys samalla pahenisi. Sen enempää elvyttämällä kun kiristämällä ei Espanja lähestyisi tavoitetilaa. Yhden epätasapainon parantuessa toinen epätasapaino vain pahenee..

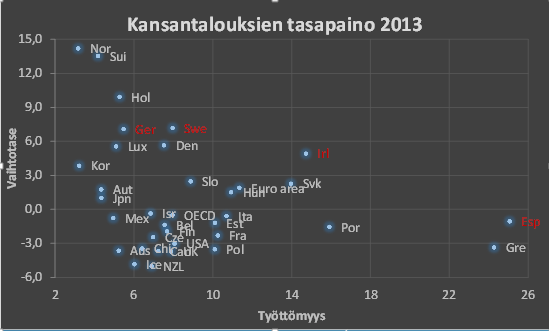

Valittu tie on historiaa. Se näkyy Espanjan ja muiden kriisimaiden kohdalla siinä, että vaihtotasevaje on onnistuneesti kuihtunut kokoon mutta samalla työttömyys on noussut uusiin huippulukemin. Irlanti (Irl) on jopa nyt tilanteessa, jossa elvytystoimet parantaisivat sekä sisäistä ja ulkoista tasapainoa. Voidaan siten perustellusti sanoa, että Irlannissa kotimaista kysyntää on kiristetty liikaa.

Lähde: OECD

Ongelmien ratkaisemiseksi tarvitaan siis muita keinoja kuin kysynnän sääteleminen. Keinoja jolla voidaan kohentaa työllisyyttä samalla kun vaihtotase paranee. Tarvitaan toimia jotka puuttuvat talouden tarjontapuoleen; kustannuksiin ja kilpailukykyyn. Nämä ansaitsevat ihan oman jutun.

Viimeisen viikon aikana olen jatkuvasti saanut vastata kysymyksen siitä, mihin olen menossa nyt kun minun ja Nordean tiet ovat erkaneet. Vastaan nyt täälläkin, kun tämä näyttää kiinnostavan.

En minnekään.

Siis en ole sopinut siirtymisestä minkään muun työnantajan palvelukseen.

Tällä hetkellä minun suunnitelmana on toimia riippumattomana ekonomistina: ”Freelance ekonomistina”.

Tämä blogi on ensimmäinen askel tässä. Ensimmäisen viikon aikana saamani palaute ja kävijämäärät ovat olleet rohkaiseva. Tosin hiukan ahkerammin voisitte hyvät lukijat jakaa ja kommentoida juttuja, jos haluatte innostaa minua jatkamaan.

Blogin kirjoittaminen on minusta erittäin hauskaa. Erityisesti kun minä nyt voin kirjoittaa ihan mistä minä haluan, ja sanoa kaartelematta mitä ajatellen. On kuitenkin haastavaa saada siitä kannattavaa liiketoimintaa. Lähinnä se on markkinointia varsinaiselle liiketoiminalle, mikä tullee koostumaan luennoimisesta ja konsultoinnista.

Pähkähullu idea? Ehkä. Nähtäväksi jää, onko kukaan valmis maksamaan riippumattomalle ekonomistille, kun esimerkiksi pankit tarjoavat samoja palveluita ilmaiseksi.

Taloudellisesti turvallisempaa ja kannattavampaa olisi varmasti edelleen olla suuren pankin palkkalistalla.

Ekonomistina tekisi mieli sanoa kuitenkin, että rahalla on aleneva marginaalihyöty. Suomeksi tämä tarkoittaa, että rahalla on vähemmän merkitystä mitä enemmän sinulla sitä on.

Minulla on varaa kokeilla pähkähullujakin ideoita, kun olen ansainnut leipäni 20 vuotta rahoitusmarkkinoiden piirissä. Miettiä enemmän työn mielekkyyttä, kuin sen antamaa rahallista tuottoa. Varaa vaikkapa kirjoittaa blogia huvin vuoksi muutaman vuoden.

Tämä siis tämän hetkinen suunnitelma. Se voi muuttua jos riippumattomalle ekonomistille ei osoittaudu olevan kysyntää. Tai jos jotain muita kiinnostavia mahdollisuuksia avautuu.

”Entistä tehokkaammat tietokoneet hävittävät työpaikkoja nopeammin kuin markkinat luovat uusia”, arvioi Gartnerin tutkimusjohtaja Kenneth Brant Kauppalehden mukaan. Taustalla on tutkimus, joka otsikkonsa mukaan ennustaa 90 prosentin työttömyyttä.

Herra Brant ehkä ymmärtää automaation, mutta mitään ymmärrystä talouden toiminnasta hänellä ei näytä olevan.

Mihinköhän johtopäätökseen herra Brant olisi tullut hiukan yli vuosisata sitten, kun 80 prosenttia työväestöstä oli töissä maataloustuotannon piirissä? Traktorit. puimurit ja muut kehitteillä olevat maatalouskoneet tulisivat tuhoamaan nämä työpaikat. Vääjäämättä eläisimme nyt massatyöttömyyden aikaa, kun enää jokunen prosentti väestöstä työllistyy maataloudessa.

Ei ole mitään ennalta määrättyä, tai teknologisesta kehityksestä johtuvaa vauhtia, jolla ”markkinat” luovat uusia työpaikkoja. Tehtävissä oleva työ ei ole kiinteä määrä, vaan koko ajan yhteiskunnassa on paljon enemmän hyödyllistä työtä kun mitä on työvoimaa työn tekemiseen. Jos tuotantoa tehostetaan roboteilla, tietokoneilla ja automaatiolla tämä vapauttaa työvoimaa hoitamaan muita töitä. Kun työvoimaa on saastavilla tämä mahdollistaa uusien työpaikkojen luomisen.

Työttömyys ei johdu tehtävissä olevan työn puutteesta, vaan talousjärjestelmän kyvyttömyydestä yhdistää työntekijät ja tehtävissä oleva työ.

Työmarkkinoiden rakenteiden muutokset toki asettaa monia haasteita. Voi olla haastavaa siirtää työpaikkansa menettänyt tehdastyöläistä kasvaviin työpaikkoihin esimerkiksi vanhustenhuollossa. Tuotannon tehostaminen nostaa yleistä elintasoa, mutta vaikutukset tulonjakoon voivat olla epäsuotuisia. Nämä ovat todellisia ongelmia. Huolet teknologian aiheuttamasta työn puutteesta sen sijaan eivät.

Törmäsin nettiä selaillessa kahteen viimeisen viikon aikana julkaistuun kirjoitukseen, jonka mukaan ainakin perinteisen taloustieteen malleissa työttömyyttä tarvitaan inflaation hillitsemiseksi. Tommi Uschanovin Hesarissa julkaistu kolumni olettaa tämän olevan tieteellistä faktaa, raha ja talous blogissa ollut Lauri Holapan kirjoitus tuomitsee perinteisten ekonomistien ajattelutavan.

Kirjoittajat ovat kuitenkin ymmärtäneet perinteisen talousteorian jos ei täysin väärin, niin hyvin toisenlaisella tavalla kun minä. En näe mitään syytä miksi inflaatiotavoite estäisi meitä tavoittelemasta täystyöllisyyttä. Halukkaiden työntekijöiden työttömyys on voimavarojen haaskausta, jota pitäisi minimoida.

Kun puhutaan tasapainotyöttömyysestä tai NAIRU:sta (työttömyystaso joka ei aiheuta kiihtyvää inflaatio) puhutaan siitä työttömyydestä jota ei voida poistaa taloutta elvyttämällä. Tällaisen ajattelutavan perusteella Yhdysvaltain keskuspankilla on esimerkiksi tavoitteena 5-6 prosentin välillä oleva työttömyys

Keskuspankki ei näe voivansa painaa työttömyyttä tätä alemmaksi, koska on muita syitä työttömyyteen kuin kysynnän puute. Koko ajan työpaikkoja häviää, eikä uuden työpaikan löytäminen onnistu käden käänteessä vaikka työpaikkoja onkin tarjolla. Työmarkkinoille tulee koko ajan uusia tulokkaita, jotka eivät heti löydä työtä. Osa työttömyystilastoissa näkyvistä ovat ihmisiä joita ei kiinnosta tarjolla oleva työ tarjotulla palkalla tai kokonaan yhteiskunnasta syrjäytyneitä.

Lauri Holappa on kuullut NAIRU käsitteestä mutta selkeästi ei ymmärtänyt sitä kun hän aloittaa kirjoittamalla, että ” Jopa modernin uusklassisen talousteorian mukaan työttömyys voidaan painaa kysyntää stimuloivalla talouspolitiikalla juuri niin alas kuin julkinen valta tahtoo.” NAIRU nimenomaan sanoo, että ei voi. Työttömyyttä ei voi painaa alle NAIRU:n koska työnantajat eivät löydä työvoimaa, vaikka tilastojen mukaan työttömyyttä onkin. Kysynnän kasvu ei silloin johda kasvavaan tuotantoon ja työllisyyteen vain hintojen ja palkkojen nousuun, eli inflaatioon.

NAIRU:un voi toki politiikalla vaikuttaa esimerkiksi uudistuksilla jotka kannustavat työntekijöitä ottamaan vastaan tarjottua työtä. Näiden uudistusten tavoitteena on nimenomaan pureutua työttömyyden syihin

On toki helppo olla Holapan kanssa samaa mieltä siitä, että tämän hetkinen työttömyys Euroopasta johtuu hyvin pitkälti kysynnän puutteesta. Tällöin elvytystoimilla voidaan kysyntää kasvattaa ja työllisyyttä parantaa ilman, että aiheutetaan inflaatiota. Tämä ei ole NAIRU-teorian vastaista, vaan nimenomaan se mitä teoria sanoo.

Suurin ongelma Euroopan keskuspankille on toki se, että tilanne vaihtelee euroalueen sisällä. Saksa on työvoimapulan partaalla samaan aikaan kun Espanjassa elvytystarve on valtava. Eli elvyttämällä rajusti parannetaan työllisyyttä Espanjassa, mutta samalla ensi sijassa kiihdytetään inflaatiota Saksassa.

Juhana Vartiainen tweettaa:

On toki perusteltua, että huomiota kiinnitetään työvoiman tarjontaan Suomen talouskasvun pitkän aikavälin rajoitteena. Mutta työvoiman lasku vuodessa 2 prosentilla ei voida kyllä muulla selittää kun taantumalla. Kun työpaikoista on puutetta opiskelua pidennetään jne. Rakenteellinen lasku väestön ikääntyessä ei ole läheskään näin suuri.

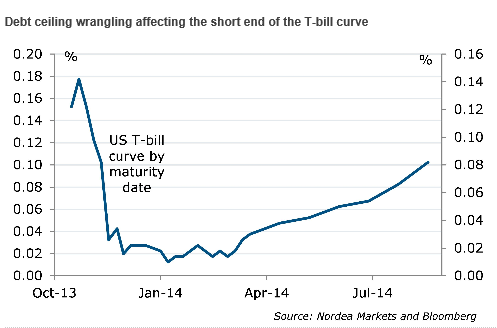

Nordean korkostrategi Jan von Gerich kiinnittää aamukomentissaan huomiota siihen että USA:ssa valtion kaikkein lyhyimpien velkasitoumusten korot ovat nousseet. Lähikuukausien korot ovat korkeampia kuin kolmen kuukauden korot. Selkeästi tämä heijastaa sijoittajien pelkoja siitä, että johtuen poliittisista kiistoista velkasitoumuksia ei makseta takaisin ajallaan.

Lähde: Nordea

Kovin suuria huolia tämä ei vielä heijasta. Kuukauden korko on vielä alle 0,2 prosenttia p.a., mikä tarkoittaa, että sijoittajat ovat valmiita ottamaan riskin jos ne saavat korvauksen joka on alle 0,015 prosenttia sijoitettavasta summasta. Näin lyhyisiin sijoituksiin sijoittaa lähinnä ne, jotka ennen muuta arvostavat varmuutta siitä että rahat ovat tarvittaessa käytettävissä. Tämä hinnoittelu heijastaa siten vielä uskoa siitä, että maksuhäirö on hyvin epätodennäköinen.

Rohkaisevaa tässä on myös, että kolmen kuukauden korko on yhä lähes nollassa. Mitään pelkoa ei siten hinnoitella siitä, että tilapäinen maksuhäiriö aiheuttaisi pidempiaikaisia seuraamuksia liittovaltion maksukyvylle.

Voidaan tietysti kysyä, että heijastaako sijoittajien rauhallisuus sitä, että vaihtoehtoja ei ole? Rahoja ei kannata siirtää muualle, koska jos Yhdysvaltain liittovaltio ei maksa takaisin velkojaan ajallaan, niin ei kukaan muukaan pysty maksamaan. Näin ei ole kuitenkaan asian laita, koska pankit voivat halutessaan tallettaa rahaa turvaan keskuspankkiin. Olisin myös hyvin yllättynyt, jollei USA:n keskuspankki velkasitoumuksia vastaan antaisi pankeille luottoa, jos pankeille syntyisi likviditeettiongelmia siitä syystä, että liitovaltio ei maksa velkojaan ajallaan. Rahan tallettaminen pankkiin on siten tässä tapauksessa hyvä tapa suojautua valtion maksuhäiriötä vastaan.

Pitkäaikainen kollegani Reijo Heiskanen on kirjoittanut hyvän yhteenvedon Euroopan keskuspankin mahdollisuuksista toimillaan heikentää Euroa.

Olen samaa mieltää hänen kanssaan, että heikompi euro olisi euroalueen talouden kannalta hyvä asia. Valitettavasti Reijo on myös oikeassa siitä, että ne vaihtoehdot mitä EKP:ssa todennäköisesti pohditaan ovat hienosäätöä eivätkä dramaattisesti muuta tilannetta.

Voin vain lisätä, että ongelma ei ole, ettei EKP:lla olisi kykyä vaikuttaa tilanteeseen. Tehokkaat keinot ovat vaan poliittisesti hankalia.

EKP voisi periaatteessa suoraan heikentää euroa myymällä niintä valuuttamarkkinoilla. Kuten Sveitsin keskuspankki on hyvin osoittanut halutessaan keskuspankki voi aina heikentää omaa valuuttansa, koska se voi myydä sitä rajattomasti. Tämä tie on kuitenkin poissuljettu, koska suuret talousmaat ovat sopineet antavansa valuuttansa kellua vapaasti. Muut keskuspankit voisivat suostua yhteisiin toimiin euron heikentämiseksi, jos euro olisi poikkeuksellisen korkealla. Suhteessa esimerkiksi dollariin euro on kuitenkin vielä kaukana viime vuosien huippulukemista.

Japanin ja Yhdysvaltain keskuspankit ovat suurilla valtionlainaostoillaan heikentäneet valuuttansa. Näissä maissa valtionlainaostot eivät herätä niin suurta poliittista kiihkoa, koska on itsestään selvää minkä maan valtionlainoja ostetaan. EKP:n kohdalla syntyisi poliittista kiistelyä siitä minkä maiden valtionlainoja ostetaan ja millä koroilla. Tämä asettaa kynnyksen valtionlainaostoille varsin korkeaksi.

EKP voi ostaa muita joukkolainoja, ja onkin ostanut vakuudellisia joukkolainoja. Nämä markkinat ovat euroalueella sen verran pienet, ettei tällä saada ratkaisevaa muutosta aikaan.

EKP:n ainoaksi tehokkaaksi keinoksi jää sitten pitkäaikainen luotonanto pankeille. Tälle on olemassa selkeä toimintatapa. Rahoitusoperaatioissa kaikki pankit saavat vakuuksia vastaan niin paljon rahoitusta kun haluavat samalla korolla. Tämä suosii tietysti erityisesti ongelmissa olevia pankkeja ja maita, jotka muuten maksaisivat selkeästi muita korkeampia korkoja. Siten kovin aggressiiviset toimet tämänkään suhteen on epätodennäköisiä.

Valtionlainaostot ja aggressiivisemmat pankkien rahoitusoperaatiot ovat toki mahdollisia. EKP on viime vuosina osoittanut, että kuilun partaalla poliittisia rajoitteita voidaan poistaa. Pelkkä heikko talouskehitys ei kuitenkaan riitä.