Eräs asiakkaistani sai kyselyn rapakon takaa johtuen Wall Street Journalin artikkelista Suomen talouden ongelmista. Asiakkaan luvalla julkaisen osan heidän puolesta laatimastani vastauksestani.

“In contrast, Finland’s economy today more closely resembles that of France than Sweden. Its public spending and tax revenues account for an eye-watering 59% and 56% of GDP respectively, higher even than France’s. Its labor market is one of the most rigid in the world, ranked 103rd out of 144 countries for labor flexibility in 2015 by the World Economic Forum. That explains why labor costs continued to soar even as the economy dived and productivity tanked; Finnish unit labor costs are now 20% higher than those of Germany. And thanks to Finland’s highly generous benefits system, the proportion of the working-age population that is economically active is five percentage points below that in Sweden—a serious problem for a country whose workforce is already shrinking as a result of having the worst demographic profile in the EU.”

Wall Street Journal: Finland´s problem isn’t the euro

The Wall Street Journal correctly highlights the key weaknesses of the Finnish economy, the inflexible labour market, high level of public expenditure and an aging population. However, the figures cited exaggerate the problem.

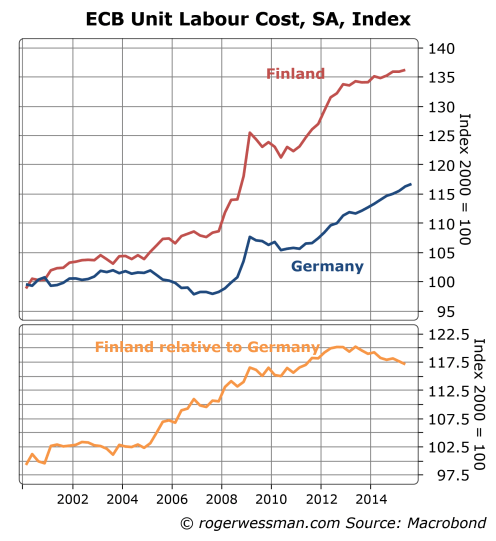

Unit labour costs not 20 % higher than German

The figure that unit labour costs are 20 % higher than in Germany is very often quoted in Finland, bur is based on a misinterpretation. The source for this figure is a comparison of unit labour cost indices. This index has risen 20 % more in Finland than in Germany since the year 2000. However, in 2000 Finnish labour costs were substantially lower than in Germany as they had been depressed by the deep slump in the Finnish economy and the consequent devaluation of the markka in the early 90s. From the mere fact that labour costs have been rising faster it would be wrong to conclude that they are that much higher right now.

Anecdotal evidence that Finnish workers can be competitive with German can be found. e.g., from the announcement in the past week that Mercedes will expand the production of its cars in Finland in 2017 by outsourcing production of a second model, an SUV, to Valmet Automotive.

Labour markets in Finland are indeed inflexible, with most workers covered by collective bargain agreements. This makes wage adjustments slow.

That being said wages are not completely unresponsive to economic conditions. Wage increases have since 2010 been no higher than in Germany, and during the past two years increasingly slower. The reason why unit labour costs still rose faster 2011-2012 is precisely the decline in productivity due above all to the collapse in mobile phone production. The production of mobile phones had an extremely high labour productivity, so when it dropped to zero this had a severe negative impact on average productivity – and correspondingly boosted unit labour costs.

The government is now aiming to achieve an actual decrease in labour costs of 5 %, through some combination of cuts in employer taxes and actual wage cuts. The unions are reluctant to accept any wage cuts, so it remains highly uncertain to what extent the government will succeed. Thus the competitiveness of Finnish industry relative to Germany is likely to continue to improve only slowly – but still improve as the unions broadly accept that there is no room for wage increases right now.

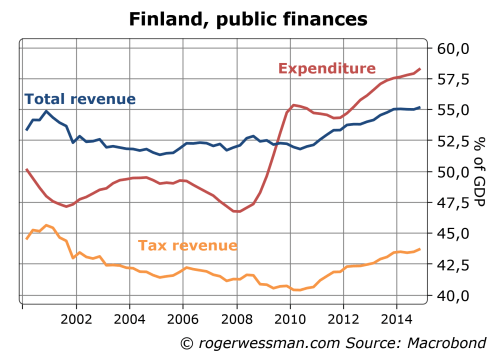

Taxes not 56 % of GDP

It also true that a major challenge is the sharp rise of public expenditure in relation to GDP in recent years. As GDP has fallen public expenditures have risen, both as a result of the economic downturn (through, e.g., larger payments for unemployment benefits) and due to an aging population (triggering rising pension payments).

However tax revenue is not 56 % of GDP as stated in the article. It has indeed risen, but stands at only 44 % of GDP. The 56 % refers to total revenue, but this includes also non-tax revenue such as fees for provided services. For example public day-care is heavily subsidised, but users still pay a substantial monthly fee which decreases the tax burden. There is also some account of double counting as there are substantial payments between different government entities (e.g., the state, municipalities and different regional authorities) that are not fully netted out in the gross expenditure and revenue figures.

Workforce not shrinking

The statement about having the worst demographic profile in the EU is also highly questionable. It is true that Finland had one of the most intensive baby booms after the war, and the working-age population has been shrinking rapidly in the past five years as the baby boomers have turned 65. However, as most baby boomers have now reached retirement age, the decline in the working age population is set to slow. Using other measures the Finnish demography does not look as challenging, the fertility rate is not exceptionally low, and increasing migration has helped keep the population steadily growing.

The claim that the workforce is shrinking is also factually incorrect. The labour force has held fairly stable in spite of a falling working-age population. This reflects to a substantial extent a successful effort to boost the actual pension age through, e.g., tightening generous schemes for early retirement. The success is particularly impressive as it has taken place at a time of a deep economic slump, which typically tends to lower participation in the labour force.

Ilta-Sanomien ja Helsingin Sanomien kolumnistit hyökkäävät raivokkailla ja totuutta vääristelevillä syytöksillä EVA:n analyysiä ”Euroopan lyhyin viikko” vastaan. Vastoin kolumnistien antamaa kuvaa raportti on kuitenkin perusteellinen ja tasapuolinen. Toki voidaan keskustella siitä, missä määräin Suomen lyhyt työviikko on ongelmallinen asia, tai kuten julkistamistilaisuudessa asiasta keskustellut STTK:n Ralf Sund totesi loistouutinen. On masentavaa, että asiallisen keskustelun edistämisen sijaan kolumnistit näkevät tehtäväkseen perusteettomien herjojen heittämisen.

Helsingin Sanomien Anna-Stiina Nykänen kirjoittaa;

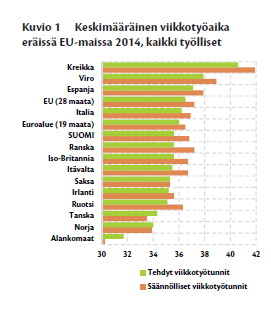

”Evan julkaisun nimi lupaa neljä havaintoa aiheesta. Loput se jättää pokkana huomiotta. Kuten sen, että keskimääräinen viikkotyöaika on Suomessa kuitenkin pidempi kuin Ruotsissa, Norjassa, Tanskassa ja Hollannissa. ”

Mistäköhän Nykänen on löytänyt EVA:n huomiotta jättäneen tiedon? Varmasti EVA:n raportista jossa tieto löytyy selkeästi ensimmäisestä kuviosta sivulla kolme. Yhteenvedossakin nostetaan esiin yhtenä havaintona, että keskimääräinen työviikko on vain hiukan EU:n keskiarvoa alhaisempi.

Lähde: EVA:n analyysiä ”Euroopan lyhyin viikko”

Nykänen kehtaa verrata EVA:n julkaisua MV-lehteen, todeten toki, että EVA:n julkaisu ei valehtele. Nykäsen kolumni sopii siten paremmin MV-lehteen koska hän raivossaan valehtelee.

Raportissa selitetään keskimääräisen alhaisen työviikon kuitenkin johtuvan osa-aikaisten työntekijöiden alhaisesta osuudesta. Kokopäiväiset työntekijä tekevät Euroopan lyhintä viikkoa. Siinä hyvin perustellaan miksi jälkimmäinen on kilpailukyvyn kannalta oleellisempi luku. Juuri se luku heijastaa sitä, kuinka suurta työpanosta on mahdollista todellisuudessa saada palkkaamalla suomalaisen työntekijän, pekkaspäivät, arkipyhät ja sairaspoissaolot huomioiden.

Lähde: EVA:n analyysiä ”Euroopan lyhyin viikko”

Raportissa myös hyvin todetaan, että keskimääräinen työviikko taas on oleellisempi, jos esimerkiksi tarkastellaan julkisen talouden kestävyysvajetta. Keskimääräinen työviikko vaikuttaa talouden tuotantokapasiteettiin ja veropohjaan. Toki tämän kannalta vielä oleellisempi on kuitenkin työllisyysaste. Jos osa-aikatyötä lisäämällä saataisiin työllistettyä nyt työvoiman ulkopuolella olevia, tämä olisi kestävyysvajeen kannalta hyvä asia, vaikka keskimääräinen työviikko laskisi.

Suomessa keskimääräistä työviikkoa nostaa esimerkiksi se, että osapäivätyön sijaan moni nuori äiti on hoitovapaalla eikä työllistetty ollenkaan. Tämä heijastuu ehkä myös isien kiinnostukseen osapäivä-työhön. Tästä näkökulmasta surkuhupaisinta on Nykäsen kommentti: ”Jos nainen jää kotiin, ainoa perheen elättäjä tekee pakostakin pitkää päivää”. Juuri näin, ja siksi EVA fokusoi oikeaan lukuun ja Nykänen väärään.

Ilta-Sanomien Pekka Seppänen on vain piirun verran asiallisempi. Hän syyttä EVA:a silmänkääntötempusta kun se tuo esiin, sen että sekä kokopäiväiset että osa-aikaiset tekevät Suomessa lyhyttä työviikkoa. Vertailuna hän käyttää kuolleisuutta, jossa kuolleisuus voi olla korkeampi maassa jossa väestö on iäkkäämpää, vaikka jokaisessa ikäryhmässä kuolleisuus on alhaisempi.

EVA:n raportti ei kuitenkaan syyllistyy mihinkään silmänkääntötemppuun, vaan heti yhteenvedossa selittää juuri sen miksi keskimäärämäinen työviikko on lähellä keskiarvoa, vaikka sekä kokopäiväiset että osa-aikaiset tekevät lyhyttä työviikkoa.

Sitäpaitsi Seppäsen vertailu osuu häneen omaan nilkkaan, koska se juuri osoittaa, että kokonaisluku voi olla harhaanjohtava. Kuolleisuusluvut voivat olla korkeampia, vaikka jokainen ikäryhmä on terveempi. Samoin keskimääräinen työaika antaa harhaanjohtavan kuvan suomalaisen työntekijän työpanoksesta. Vaikka jokaisen työntekijän työpanos on alhainen, keskimääräinen työpanos voi näyttää korkealta.

Toki lyhyt työviikko, kuten korkea palkka, on sinällään hyvä asia. Kysymys on kuitenkin mikä sen kustannus on, ja onko meillä siihen varaa? Sei ei ole helppo kysymys, eikä EVA:n raportti yritäkään tähän antaa vastausta.

Ainoa argumentti mitä raportissa minua itse mietityttää on, missä määrin osa-aikaisten lyhyt työaika on ongelma palvelusektorille? Siltä osin kun osa-aikaisen työajan pituutta määrittelee työnantajan tarve, sen pituus ei sinällään ole ongelma. Enemmän huolestunut olisin ehkä siitä, kertooko osa-aikaisten alhainen osuus jotain suomalaisen työelämän joustamattomuudesta?

Haastoin eilen Twitterissä etsimään virheellisiä tai harhaanjohtavia väitteitä Daily Telegraphin sensaatiohakuisista jutuistaan tunnetun Ambrose Evans-Pritchardin Suomi-artikkelista.

Tehtävä ei ole kovinkaan haastava. Ambrose Evans-Pritchard ei kuulu niihin, joka antaa tosiasioiden olla rajoitteena hyvän tarinan kertomiselle.

Yksiselittäisiä virheitä ovat mm

- Risto Ryti was Finland’s great inter-war economist

- deeper and more protracted slump than the post-Soviet crash of the early 1990s Pitkäkestoisempi kyllä, mutta syvempi?

Teknisesti korrektia, mutta tarkoituksenmukaisesti harhaanjohtavaa ovat esimerkiksi väitteet, että

- Industrial orders fell 31pc in September Kyllä, mutta syyskuun lukema on poikkeus joka ei kuvaa talouden tämän hetkistä tilaa. Pääosin teollisuuden tilaukset ovat jo toista vuotta olleet nousussa ja teollisuuden tuotanto nousi syyskuussa.

- The Finnish parliament is to hold ‘Fixit’ hearings next year on exit from monetary union and a return to the Markka, antaen ymmärtää, että nyt eduskunnassa vakavasti tullaan pohtimaan eurosta eroamista.

Täysin perusteetonta hypoteettisia spekulaatioita

- It is hard to avoid the conclusion that Finland handled its economic affairs with more skill in the 1920s and 1930s under the guiding hand of Risto Ryti (much praised by the Bank of England’s ex-Governor Lord King), who understood the evils of a misaligned exchange rate, and freed his country early from the ravages of the Gold Standard in 1931. He would never have been seduced by the easy promises of monetary union. Suomen pankin johtajana Ryti päinvastoin puolsi kultakantaan liittymistä, josta luovuttiin vasta pakon edestä spekulatiivisten paineiden johdosta sen jälkeen kuin Iso-Britannia oli siitä luopunut.

Rajatapaus on

- Sweden was able to navigate similar shocks by letting its currency take the strain at key moments over the last decade Kyllä, kruunun heikkeneminen auttoi etenkin finanssikriisin aikana vaimentamaan sokkia, mutta Ruotsi ei ole kokenut Nokian kaltaista keskeisen toimiala romahdusta eikä Venäjä ole ollut Ruotsille läheskään yhtä merkittävä haaste. Eurokriisin aikana kruunu päinvastoin kuitenkin vahvistui hivenen.

Vähintään outoa talousanalyysiä edustaa

- Finland’s centre-Right coalition is determined to press ahead with an ‘internal devaluation’, the very policy that tipped half Europe into debt-deflation four years ago and caused debt ratios to rise even faster through the denominator effect Puolet Euroopasta harrastanut sisäistä devalvaatiota? Muutama kriisimaa toki, ja niissäkin se on pikemmin auttanut esimerkiksi Irlannin ja Espanjan talouksia katkaisemaan velkaantumisasteiden nousua. Rahoituskriisi ja sitä seurannut finanssipoltiikan kiristyminen sekä yksityisen luotonoton tyrehtyminen olivat keskeisiä syitä talouden lamautumiselle, joka pääosin tapahtui ennen kuin palkkoja laskemalla kilpailukykyä parannettiin.

Selkeästi pötypuhetta on;

- Some in Finland were quick to throw stones at Greece during the debt crisis, seemingly unaware at the time that they too lived in a glass house. Their own story is not really that different from the EMU disasters that unfolded in the South. Öh, en tiedä mistä aloittaa erojen listaamista.. Alkaen siinä, että kaikki kriisimaat reippaasti ottivat velkaa ulkomailta rahoittaakseen suuria vaihtotaseen alijäämiä. Suomen vaihtotase-alijäämä ei missään vaiheessa ole ollut merkittävästi miinuksella. Ja vaikea on syyttää Suomen hallitusta tietoisesta piittaamattomuudesta euroalueen säännöistä, mikä kai on ollut ensisijainen syytös Kreikkaa vastaan suomalaisessa keskustelussa.

Hämärästi totuuden kanssa tekemisissä on väite, että

- Interest rates were too low for Finland’s needs during the commodity boom, causing the economy to overheat. Unit labour costs spiralled up 20pc from 2006 onwards. Toki Suomeessakin saatiin pieni investointiboomi ennen finanssikriisiä, mutta ensi sijassa taloutta veti edelleen vahvasti kasvussa ollut vienti. Se, että vaihtotase oli Nokian romahdukseen asti ylijäämäinen tarkoittaa, että Suomi oli kansakuntana nettolainanantaja. Yksikkötyökustannuksen raju nousu johtui ennen kaikkea tuottavuuden romahduksesta kun talous ajautui taantumaan, ei talouden ylikuumenemisesta.

Jotkut väitteet herättävät vain ihmetystä

- The crisis hit later merely because the commodity bubble did not burst until 2012. Mikä ihmeen raaka-aine kupla puhkesi 2012, ja miten se liittyi Suomen talouden romahdukseen?

Lopussa oleva retorinen kysymys on myös harhaanjohtava

- The question has to be asked in any case: if the euro cannot be made to work for what is supposed to be the most competitive country in the EU, who can it work for? Omalla valuutalla voi ainoastaan korjata hintakilpailukykyä, eikä kukaan kai ole väittänyt, että hintakilpailukyvyn suhteen Suomi olisi mallimaa. Evans-Pritchard maintsee World Economic Forumin kilpailukykytutkimuksen mutta jättää mainitsematta eurokelpoisuuden kannalta oleellisimman osion: palkkajoustossa Suomi on viimeisellä sijalla.

Listaa voisi jatkaa, mutta tämä saa minun puolesta riittää.

Toki, kuten joku kommentoi twitterissä, jutussa on korrektiakin väitettä. Informaatiolähteenä virheitä, puolitotuuksia ja liioittelua täynnä oleva teksti on kuitenkin vailla arvoa. Lukija ei pysty poimimaan korrektit väitteet jollei etukäteen tiedä miten asiat ovat. Tätä on hyvä pitää mielessä, jos joskus törmää kyseisen kirjoittajan tekstiin aiheesta, jota ei itse tunne. Tämä on merkittävä riski koska Evans-Pritchardin raflaavia juttuja ahkerasti sosiaalisessa mediassa jaetaan.

Suomen kilpailukyvyn puutetta aliarvioidaan kirjoittaa entinen kolleegani Aki Kangasharju tämän päivän Helsingin Sanomissa. Akin laskelmien mukaan kilpailukykyä on menetetty jopa 17 prosenttia.

Muutama ajatus herää:

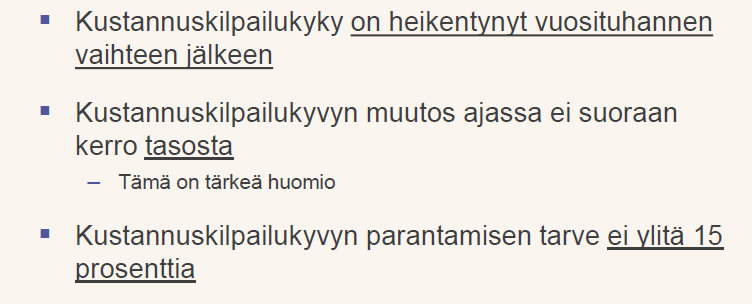

- Kuten Aki itsekin toteaa kilpailukyvyn mittaaminen ei ole eksaktia tiedettä. 17 prosenttia ei oleellisesti poikkea hallituksen tavoittelemasta 15 prosentista. Tällä tarkkuudella ei kukaan pysty asiaa arvioimaan.

- Arviota kilpailukyvyn menetyksestä ei suoraan voida tulkita kilpailukyvyn puutteena. Perusajankohdaksi tarkastelussaan Aki ottaa vuoden 1997, jolloin devalvaatioiden ja laman jälkeen Suomen kustannuskilpailukyky oli poikkeuksellisen vahva. Ei ole perusteltua olettaa, että kilpailukyky silloin oli oikealla tasolla.

- Akin laskelmat perustuvat kilpailukyvyn vertailemiseen kaikkiin OECD-maihin eikä muihin euromaihin. Kun ollaan mukana eurossa muut euromaat ovat kuitenkin ainoa järkevä viiteryhmä. Jos euromaiden kilpailukyky on keskimäärin heikentynyt suhteessa muuhun maailmaan tämä korjaantuu luontevammin euron ulkoisen arvon heikkenemisellä. Suhteessa euroalueen ulkopuolisiin maihin kilpailukykymme on euron kurssin heilunnasta johtuen tänä vuonna muutamassa kuukaudessa muuttunut kymmenenkin prosenttia. On siten järjetöntä ottaa vertailua euroalueen ulkopuolisiin maihin ohjenuoraksi palkkojen muodostuksessa.

Akin kirjoituksesta ei löydy siten mitään syytä jälleenarvioida ekonomistien konsensusnäkemystä kilpailukyvystä, josta kirjoitin kesällä näin:

Ekonomistikonsensus kilpailukyvystä

Suomen Pankin Lauri Kajanoja vastauspuheenvuorossaan PT:n Pekka Sauramon esitykseen Vapaus valita Toisin -järjestön seminaarissa kiteyttää sen mistä hän on Pekan kanssa samaa mieltä.

Puheenvuorossaan Kajanoja myös yhtyi Sauramon esittämään näkemykseen siitä, että vuosituhannen vaihteessa kilpailukyky oli liiankin hyvä. Molemmat ovat siten yhtä mieltä siitä, että Borgin ja Vartiaisen raportissa esitetyt luvut kilpailukyvyn heikkenemisestä vuosituhannen alusta liioittelevat sitä, kuinka paljon Suomen kilpailukykyä on tarvetta parantaa.

Yhteisymmärrystä tuntuu yleisesti myös olevan siitä, että mittaria, joka luotettavasti kertoisi kilpailukyvyn tasoista, ei ole. Niinpä kilpailukyvyn heikkoutta painottavat, kuten esimerkiksi EK:n Simo Pinomaa VVT:n seminaarissa ja Jussi Mustonen radiokeskustelussa Pekka Sauramon kanssa, esittävätkin tärkeämpänä todisteena tarpeesta parantaa kilpailukykyä Suomen talouden viime vuosien heikkoa kehitystä.

Tavoitteet ratkaisevat

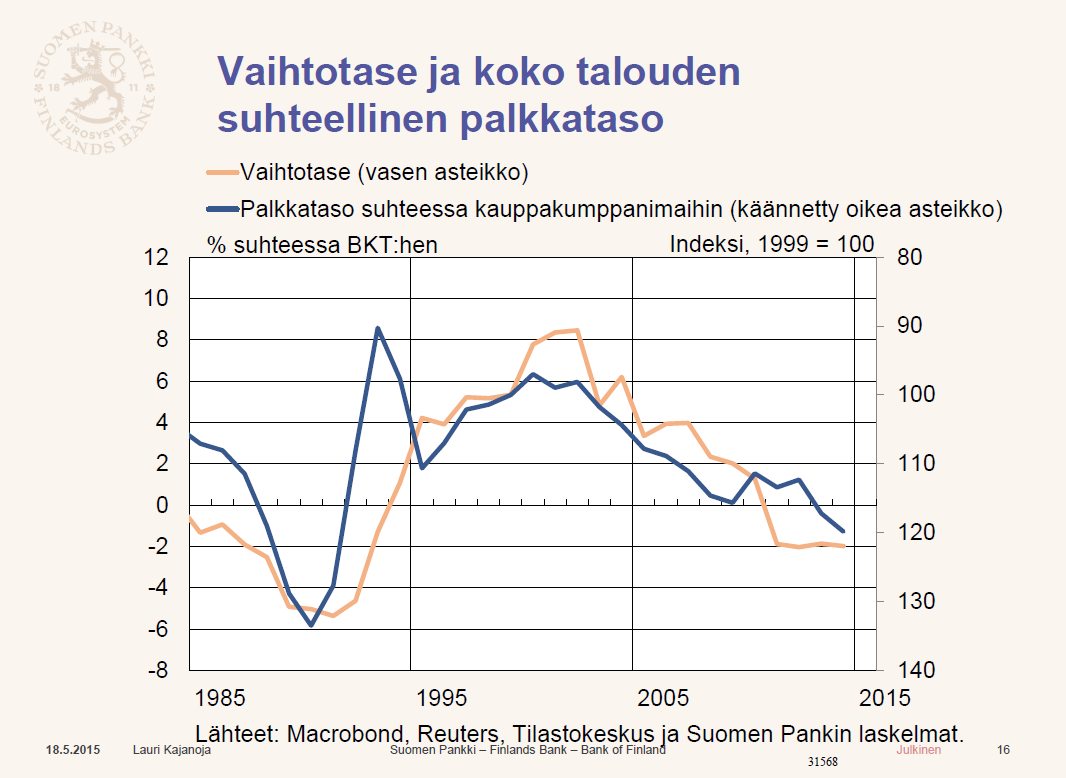

Tämä on mielestäni järkevä tapa ajatella. Kuten monesti aikaisemmin olen todennut: jos vaihtotase on alijäämäinen ja työttömyys on liian korkea, kilpailukykyä on syytä parantaa, sanokoot kilpailukykymittarit mitä tahansa (katso esim. Suomen kilpailukyvyn lyhyt historia).

Lauri Kajanoja ottaa samantyyppisen lähtökohdan, joskin hiukan toisilla tavoitteilla. Vaihtotase pitäisi saada lievästi ylijäämäiseksi ja teollisuuden työllisyys pitkän aikavälin trendilleen. Tämän saavuttamisen hän päättelee vaativan 10-15 prosentin kilpailukyvyn parantamista. Kun esimerkiksi katsoo vaihtotaseen ja suhteellisen palkkatason historiallista yhteyttä vaikuttaa siltä, että parin prosentin vaihtotasealijäämän kääntäminen pieneksi ylijäämäksi vaatisi runsaan kymmenen prosentin suhteellisen palkkojen laskun, eli hintakilpailukyvyn parantamisen.

Tavoitteista voi kuitenkin olla montaa mieltä. Ylijäämäinen vaihtotase on outo tavoite. Kajanoja tähtää kuitenkin vain lievään ylijäämään, jota hän perustelee varautumisella väestön ikääntymiseen. Oudompi on hänen työllisyystavoitteensa. En ymmärrä miksi nimenomaan teollisuuden työllisyyden palauttaminen trendiin olisi järkevä politiikan tavoite. Täystyöllisyyden saavuttamista on luontevampaa tavoitella.

Vaikka valittaisiin tasapainoinen vaihtotase ja täystyöllisyys tavoitteeksi, joka tapauksessa johtopäätöksenä olisi, että kilpailukykyä pitäisi parantaa, vaikka ei niin paljon kuin Kajanoja arvioi. Vaihtotase on toki nyt palautunut lievästi ylijäämäiseksi mutta kun työllisyystilanne on samalla heikentynyt kilpailukykyloikan tarve ei ole pienentynyt

Elvytystä kilpailukyvyn parantamisen sijaan?

Keskeinen lausumaton oletus tässä on toki: mitään muuta muuttamatta. Eli tarkastellaan mitä pitäisi tehdä suomalaisille palkkakustannuksille, jotta tavoitteet saavutettaisiin nykyisellä talouspolitiikalla tämän hetkisessä maailmantalouden tilanteessa.

Argumentit sen puolesta, ettei tarvetta olisi suomalaisten suhteellisten palkkakustannusten alentamiseen näyttävätkin perustuvan siihen, että muilla keinoin voidaan tilannetta parantaa.

Pekka Sauramo nostaa esimerkiksi artikkelissaan Talous & Yhteiskunta lehdessä esiin ratkaisuna laadukkaiden vientituotteiden luonti ja osaava markkinointi. Kuten monesti olen itsekin todennut, elvyttävämpi talouspolitiikka koko euroalueella vähentäisi myös paineita suomalaisten työvoimakustannusten alentamiseen.

Tietysti laadukkaammat vientituotteet olisi parempi ratkaisu kuin työvoimakustannusten alentaminen. Laadukkaampien tuotteiden luominen on kuitenkin haastavaa. Oletettavasti kaikki ovat yrittäneet parhaansa. Koko euroalueen talouspolitiikka ei myöskään ole meidän päätettävissämme.

Meidän kannattaa toki tehdä parhaamme laadukkaimpien tuotteiden luomiseksi ja vaikuttaa elvyttävämmän yleisen eurooppalaisen talouspolitiikan puolesta. Voimme toivoa, että tämän myötä taloutemme tila kohenee. Työvoimakustannukset ovat kuitenkin ainoa asia, jota voimme itse yksinkertaisella päätöksellä määrätä. Siitä syystä tässä tilanteessa työvoimakustannusten alentaminen on Suomessa perusteltua.

Toista vuotta Ekonomiska Samfundet yrittää auttaa nostamaan talouspoliittisen keskustelen tasoa laittamalla fokusta opposition talousehdotusten tarkastelemiseen. Kuten viime vuonna puhujina ETLA:n toimitusjohataja Vesa Vihriälä ja Palkansaajien tutkimuslaitoksen PT:n johtaja Seija Ilmakunnas, jotka esittävät Ekonomiska Samfundetin tilaamat analyysit oppositiopuolueiden talouspolitiikasta. Kaksikielisestä tilaisuudesta enemmän tietoa tässä.

Vihriälän ja Ilmakunnaan esitykset sekä minun kirjoittama yhteenveto viime vuoden tilaisuudesta löytyvät tästä. Mielenkiintoista palata niihin, kun kaksi oppositiopuolueista nyt ovat siirtyneet hallitukseen. Toki etenkin keskustapuolueen varjobudjettikin lähinnä vahvisti, ettei puolueella ole mitään vaihtoehtoa annettavana harjoitetulle talouspolitiikalle.

Perussuomalaisten ehdotuksista lähinnä tuloverotuksen progressiivisuuden kiristäminen ja osa leikkauksista (kehitysapu) ovat löytäneet tiensä myös uuden hallituksen ohjelmaan. Perussuomalaisten yleinen linja vuosi sitten oli kuitenkin menoja lisäävä ja verotusta kiristävä.

Ekonomiska Samfundetista puheenollen sen uusi aikakausikirja on luettavissa nyt verkossa.

Siinä mm. Suomen Pankin Seppo Honkapohja kirjoittaa rahaliiton kehityksestä ja Aktian pääekonomisti Heidi Schauman Suomen työmarkkinoita. Itse analysoin kiteytetysti mitä Suomen taloutta vaivaa.

Hallituksen sote-ratkaisun sisältyvä lupaus antaa potilaiden valita yksityisten ja julkisten tuottajien välillä on saanut aikaan kiihkeän keskustelun siitä tarkoittaako tämä ”yksityistämistä”, ja mitkä vaikutukset ovat. Yksityistämisellä viitataan moneen erilaiseen ratkaisuun, joiden vaikutukset ovat hyvin erilaisia. Potilaiden valinnanvapaus on hyvä keino parantaa terveydenhuollon laatua ja auttaa poistamaan jonoja, mutta voi helposti nostaa kustannuksia.

Osmo Soininvaara kiteytti pitkälti omiakin reaktioita hallituksen ehdotuksista lukemisen arvoisessa kommenteissaan kun hän kirjoitti, että Valinnanvapaus terveydenhuollossa voi tulla erittäin kalliiksi, mutta muuten se on hyvä asia. Voin siihen lähinnä lisätä muutaman yleisen ajatuksen yksityistämisestä.

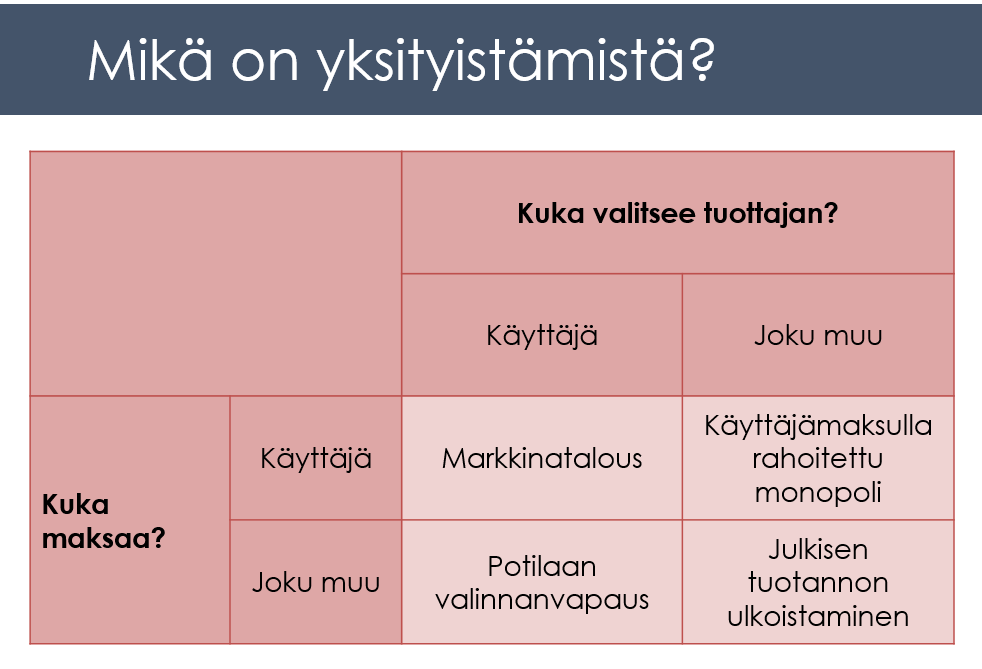

Alle oleva yksinkertainen kuvia auttaa ehkä jäsentelemään erilaisia ”yksityistämisen” muotoja ja niiden mahdollisia vaikutuksia. Tuotantomalleja voidaan jakaa sen perusteella kuka maksaa tuotannosta ja kuka valitsee tuottajan. (Käytännössä on tietysti myös välimuotoja)

Markkinataloudessa käyttäjä maksaa palveluistaan ja valitsee kilpailevien tuottajien välillä. Yleensä tämä on toimiva malli, jossa tuottajat kilpailevat sekä hinnalla että laadulla. Käyttäjä voi valita tuottajan joka tarjoaa paremman hinta/laatusuhteen. Koska hän maksaa palvelut itse hänellä on myös syytä miettiä onko palvelun kustannuksen arvoinen, vai onko rahoille parempaa käyttöä.

Valinnanvapaus-malli poikkeaa tästä täysin yksityisestä mallista siten, että käyttäjät valitsevat tuottajan mutta lasku jää veronmaksajille. Tuottajien kannattaa siten kilpailla laadun suhteen, mutta ei hinnan suhteen – eikä käyttäjillä ole syytä arvioida onko palvelu hinnan arvoinen. Jotta kustannukset eivät räjähtäisi, viranomaisten täytyy siten tavalla tai toisella rajoittaa ostettujen palveluiden hintaa ja määrää.

Valinnanvapaus–malli poikkeaa julkisen tuotannon ulkoistamisesta, jossa viranomaiset sekä maksavat että valitsevat tuottajan. Kilpailun lopputulema riippuu siten viranomaisten, ei käyttäjien arvioista. Jos keskeinen valintakriteeri on hinta, kilpailulla helposti saadaan kustannuksia karsittua. Haasteellisempaa on kuitenkin laadun arviointi. Mikään yksittäinen laadun mittari ei voi kuvata käyttäjän kokemusta.

Yksityistämis-otsikon alle ryhmitellään usein myös julkisen tuotannon rahoittamista käyttäjämaksuilla. Siltä osin kun tuotanto jää julkiseksi monopoliksi tämä lähinnä tehostaa resurssien käyttöä saamalla käyttäjiä harkitsemaan käytön kustannuksia. Mitään paineita tehokkaamman ja laadukkaamman tuotannon synnyttämiseksi ei kuitenkaan ilman kilpailevia tuottajia saada.

Onko valinnanvapaus yksityistämistä?

Potilaan valinnanvapaus on siirtyminen kohti markkinataloutta, siinä mielessä että tässäkin mallissa käyttäjät voivat kilpailuttaa tuottajia myös julkisesti rahoitetun tuotannon kohdalla. Se tarkoittaa kuitenkin päinvastoin siirtymää pois markkinataloudesta siltä osin kun tästä johtuva laadun paraneminen (esimerkiksi jonotusaikojen lyheneminen) tekee julkisesti rahoitettujen palveluiden käyttämistä houkuttelevaksi myös niille, jotka nyt omilla rahoillaan ostavat yksityisiä palveluita.

Jos nyt yksityisiä terveyspalveluita käyttävät siirtyvät käyttämään julkisia palveluita tästä aiheutuu tietysti paineita julkisten kustannusten nousuun. Kustannuksia säästyy myös nyt kun hoitoa jonottavan potilaan hoitotarve luonnollisesti poistuu potilaan tervehtymisen tai kuoleman johdosta. Jos valinnanvapaudella mahdollistetaan sitä, että jonottamatta palvelua voi heti ostaa julkisella rahalla yksityiseltä toimijalta tämä vääjäämättä nostaa kustannuksia.

Jos tuottajien saama korvaus palveluista asetetaan järkevällä tavalla on kaikki edellytykset siihen, että vallinnanvapauden kasvattamisella saadaan samalla rahalla parempia julkisia terveyspalveluita, kuten VATT:n muistiossa todetaan mm Isossa-Britanniassa tapahtuneen. Haasteena on, että samalla kun hinta/laatu-suhde paranee, julkisesti rahoitettujen terveyspalveluiden määrä voi kasvaa.

Keskeinen kysymys on siten päättää kuinka paljon julkisia terveyspalveluja tuotetaan ja kenelle. Nyt pitkälti tätä kysymystä lakaistaan maton alle uskottelemalla, että kaikki saavat parhaan mahdollisen hoidon ilmaiseksi. Resurssit eivät kuitenkaan ole rajattomia vaan hoidosta ja sen laadusta täytyy tinkiä. Jonotuksen lisäksi laatua heikennetään mm. rajoittamalla hoitokeskusten määrää. Toki keskitetyt tuotantolaitokset ehkä pystyvät tarjoamaan teknisesti laadukkaampaa hoitoa. Tämä kuitenkin on verrattain suppea laadun mittari. Terveydenhoitopalvelu on paljon muuta kuin onnistunut leikkaus, ja etäisyys palveluun on myös osa laatua.

Nopean tarkastuksen perusteella minulla on ainakin viisi yksityistä lääkäriasemaa, jotka ovat lähempänä kuin kunnallinen terveyskeskukseni (jonka sijaintia minun täytyy myöntää, etten edes tiennyt ennen kun sitä tarkistin).

Voiko sitten lopputulemana olla, että minun kaltaiset jo yksityisiä palvelua käyttävät suhteellisen varakkaat ihmiset hyötyvät kun saavat palvelunsa ilmaiseksi, ja muiden saama palvelu heikkenee, kun vähemmän rahaa jää heille? Vaikea nähdä, että näin voi käydä, jos edelleen pidetään kiinni siitä, että kaikki varallisuusasemasta riippumatta saavat samoja julkisesti rahoitettuja palveluita. Jotta varakkaat siirtyisivät käyttämään julkisesti rahoitettuja terveyspalveluita niiden laatutaso täytyy parantua, ei heikentyä.

Etlan tämän päivän seminaarissa suomalaisista keskisuurista teollisuusyrityksistä, osallistujat vakuuttelivat, ettei kysyntä ole rajoite kyseisten yritysten kasvulle ja ihmettelivät että harva yritys näki digitalisaatiota kasvumahdollisuutena. Näen itsestään selvänä, että kysynnällä on merkittävä vaikutus kasvuun, ja luontevana, että digitalisaatio pikemmin supistaa teollisuusyritysten myyntiä.

Kun entinen kollegani Aki Kangasharju kyseli miltä osin kysynnän riittämättömyys nähtiin rajoittavan kasvua, usea osallistuja näki aiheelliseksi painottaa, että tästä on turha puhua. Se ei voi olla syy kasvun puutteelle.

Mieleen tuli Paul Krugmanin klassinen artikkeli A country is not a company, joka käsittelee eroa yritysjohtajien ja ekonomistien maailmankuvassa.

Yhden, erityisesti pienen globaalilla markkinoilla toimivan yrityksen, näkökulmasta tietysti kysyntä ei ole absoluuttinen rajoite. Myyntiä voi joka taloustilanteessa lisätä kasvattamalla markkinaosuutta. Jos markkinaosuus omalla alalla nousee 100 prosenttiin, voi aina ryhtyä tuottamaan jotain muuta, ja kasvattamaan markkinaosuuttaan siitä.

Jos tarkastelee koko globaalia taloutta kysyntä on kuitenkin absoluuttinen rajoite kasvulle. Yritysten yhteenlaskettu markkinaosuuden kasvu on takuulla täsmälleen nolla.

Kiivaan kysynnän vaikutuksen kieltämisen takana täytyy kuitenkin olla jotain muutakin. Kyllähän yrityksissä nähdään, että loppukysynnän vaihtelu näkyy myynnin kasvussa. Toki jos vanhat markkinat vetävät suhdannesyistä huonommin, sitä voi kompensoida valtaamalla uusia markkinoita. Kasvun aikaansaaminenkin kuitenkin on helpompaa, jos vanhat markkinat säilyvät ja sen lisäksi voidaan vallata uusia markkinoita. Ainoastaan tilanteessa, jossa tuotantokapasiteetti ei riitä tuotannon kasvattamiseen voidaan väittää, ettei kysynnällä ole merkitystä

Ehkä järkevä selitys on halu fokusoitua asioihin joihin voi vaikuttaa eikä asioihin joihin ei voi vaikuttaa. Ei pidä jäädä murehtimaan kysynnän heikkoutta, vaan keskittyä kaikin voimin oman myynnin edistämiseen.

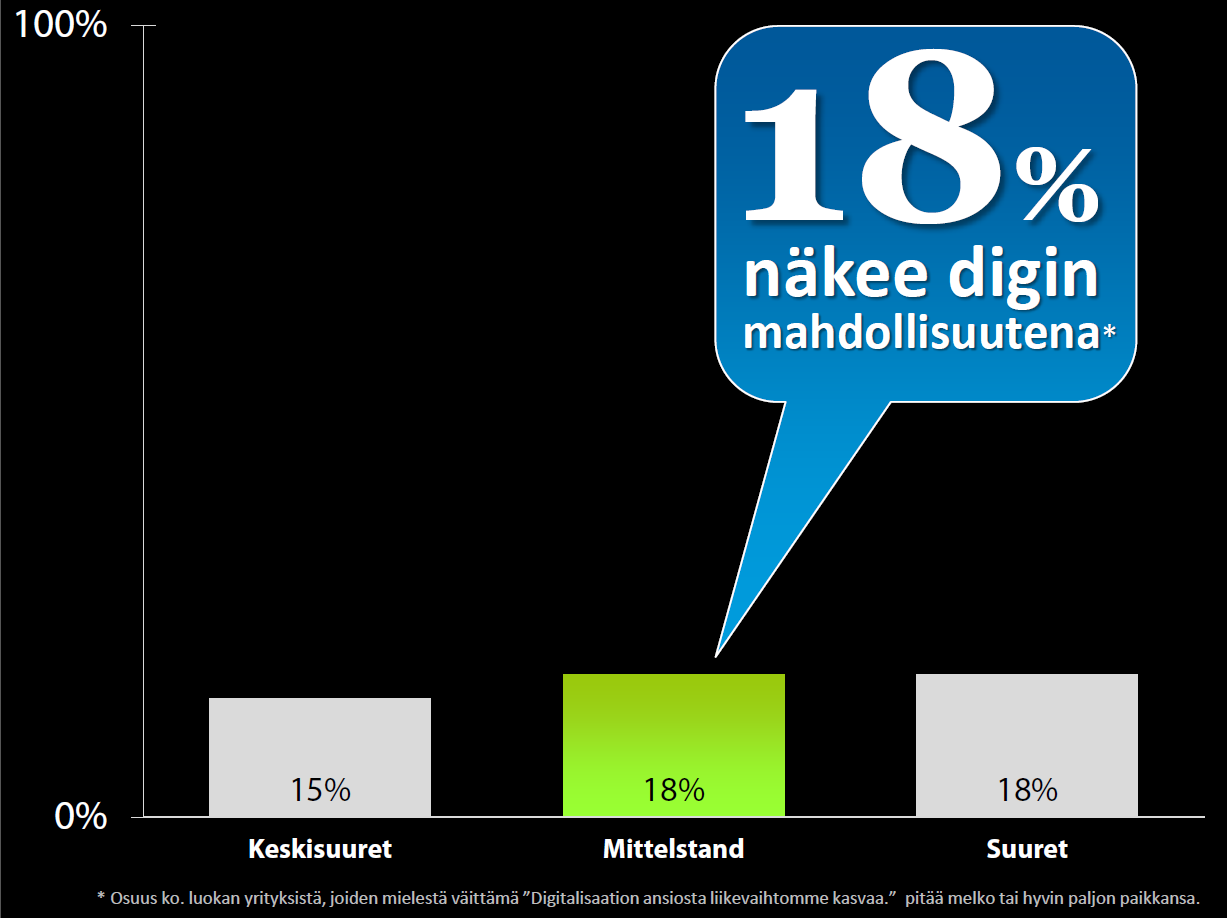

18 %:ia näkee kasvua digitalisaatiosta

Seminaarissa oltiin myös hämmästyneitä ja huolestuneita siitä, että ”harva teollisuusyritys näkee digitalisaation kasvumahdollisuutena”.

Itse pidän kyseistä arviota varsin luontevana. Digitalisaatio pikemmin heikentää teollisuusyritysten kasvua.

Käsitystäni vahvisti Reiman toimitusjohtajan Elina Björklundin selitys siitä, miten Reima näkee digitalisaation edistävän kasvua. Ensi sijassa tämä tapahtuu siten, että verkkokaupan kautta lisätään myyntiä. Verkkokauppaa hyödyntämällä kilpailijoita tehokkaammin on varmasti mahdollisuutta kasvattaa markkinaosuutta. On vaikeampi kuitenkin nähdä, että tällä merkittävästi kasvatettaisiin lastenvaatteiden kokonaismyyntiä, joten tämä on jälleen vain yritysten välistä nollasummapeliä. Toki voitaisiin toivoa, että suomalaiset yritykset olisivat tässä erityisen eteviä. Todennäköisesti kilpailijat muissa maissa myös hyvin tiedostavat digitaalisten myyntikanavien tärkeyden.

Digitalisaation toinen vaikutus, jota Elina myös sivusi, on että sen avulla pystytään tehostamaan toimintaa ja siten alentamaan kustannuksia. Globaalissa kilpailussa alentuneet kustannukset siirtyvät kuitenkin hintoihin. Jotta kustannusten alentaminen voisi johtaa myynnin kasvuun, myyntivolyymien pitäisi kasvaa vielä vahvemmin kuin hinnat laskevat. Hintojen laskun pitäisi merkittävästi kasvattaa kyseisen tuotteen myyntiä. Useimpien tuotteiden, mukaan lukien lastenvaatteiden, kohdalla vahvasti epäilen näin tapahtuvan. Historiallinen trendi on myös selvä: mitä enemmän teollisuustuotannon tuottavuus on kasvanut sitä ripeämmin sen osuus kokonaistaloudesta on supistunut.

Tämä ei tarkoita, etteikö digitalisaatio voisi kiihdyttää talouskasvua. Tuotannon tehostuessa työvoima vapautuu jota voi käyttää muuhun (erityisesti palveluiden)tuotantoon. Halventuneiden hintojen myötä kuluttajille jää enemmän ostovoimaa jolla ostaa kyseisen tuotannon palveluiden ostoon.

Eltan raportti Ali-Yrkkö, Jyrki – Rouvinen, Petri: Suomen Mittelstand – Löytyykö kasvu tästä yritysjoukosta? ETLA B 270., joka mm. vahvistaa että Saksassa todellakin keskisuuria teollisyrityksiä on enemmän kun meillä, on lukemisen arvoinen ja sisältää paljon mielenkiintoisia havaintoja.

Kommentoin ylen ruotsinkieliselle toimitukselle puheita asuntokuplassa Suomessa. Päivitin tämän johdosta viime vuonna kirjoittamani pohdintani aiheesta.

Talouskriisien toistuvana taustatekijänä ovat olleet asuntokuplat. Viime vuosien kriisit niin Atlantin toisella puolella kuin euroalueellakin, esimerkiksi Espanjassa, ovat olleet hyvä muistutus asuntokuplien vaaroista. Suomessa meillä on tästä tietysti oma karvas kokemus 90-luvun lamasta.

Huolille asuntokuplasta tämän päivän Suomessa on kuitenkin vaikeaa löytää perusteluja.

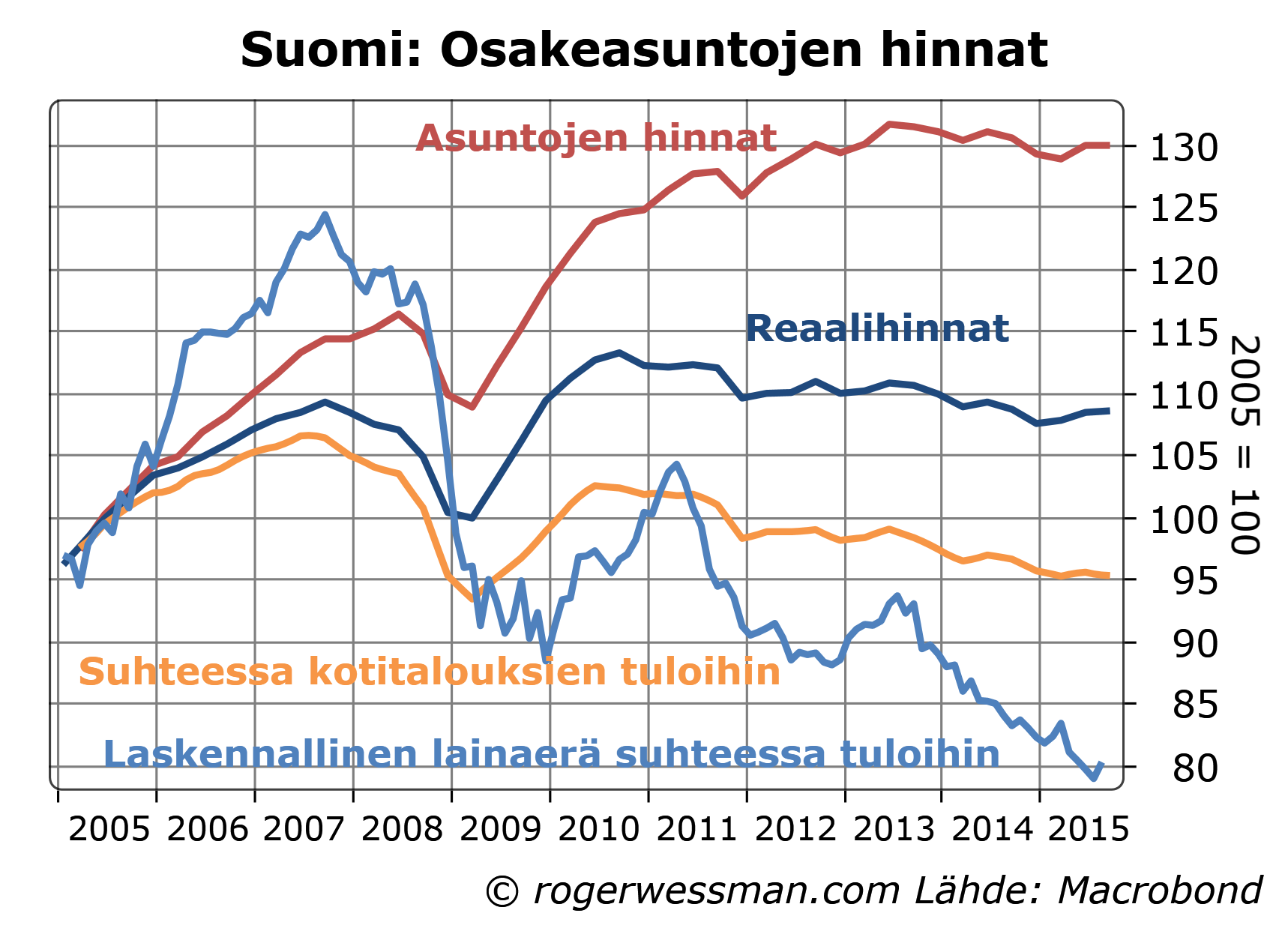

Asuntojen hinnat eivät viimeisen vuosikymmenen aikana ole nousseet sen ripeämmin kuin kotitalouksien käytettävissä olevat tulot. Kun huomioidaan korkojen lasku, asunnon ostamisen kustannus on suhteessa kotitalouksien käytettävissä oleviin tuloihin 20 prosenttia alhaisempi kuin 10 vuotta sitten. Suhteutettuna koko kansantalouden käytettävissä oleviin tuloihin, joka huomioi että kotitalouksien tuloja on pönkitetty julkisen sektorin velanotolla, asunnon osto on halventunut noin kymmenen prosenttia.

Petollinen asuntokupla

Asuntohintojen suhteuttaminen kotitalouksien maksukykyyn tyypillisesti kuitenkin asuntokuplien aikana aliarvioi ongelmaa. Kunnon asuntokuplat nimittäin nostavat kotitalouksien tuloja ja siten maksukyky näyttää paremmalta kuin mitä se lopulta osoittautuu olevan kuplan puhkeamisen jälkeen.

Asuntokuplia rahoitetaan kasvavalla lainanotolla. Lainarahat valuvat talouteen ja nostavat tuloja. Erityisesti rakennustyöläiset hyötyvät asuntorakentamisen vilkastumisesta nousevien asuntohintojen vanavedessä. Vaikutus ei kuitenkaan rajoitu rakennustyöläisiin, vaan esimerkiksi asuntonsa myynnillä rahastaneet kulutuksensa kautta nostavat tuloja yleisemminkin taloudessa.

Siten kuplien aikana asuntohintojen nousu ei näytä niin räikeältä kun se suhteutetaan kuplan paisuttamiin tuloihin. Kun kupla puhkeaa, rakennusboomi pysähtyy, tulot romahtavat ja työttömyys nousee. Tällöin asuntojen kallistuminen paljastuu kokoluokkaa suuremmaksi.

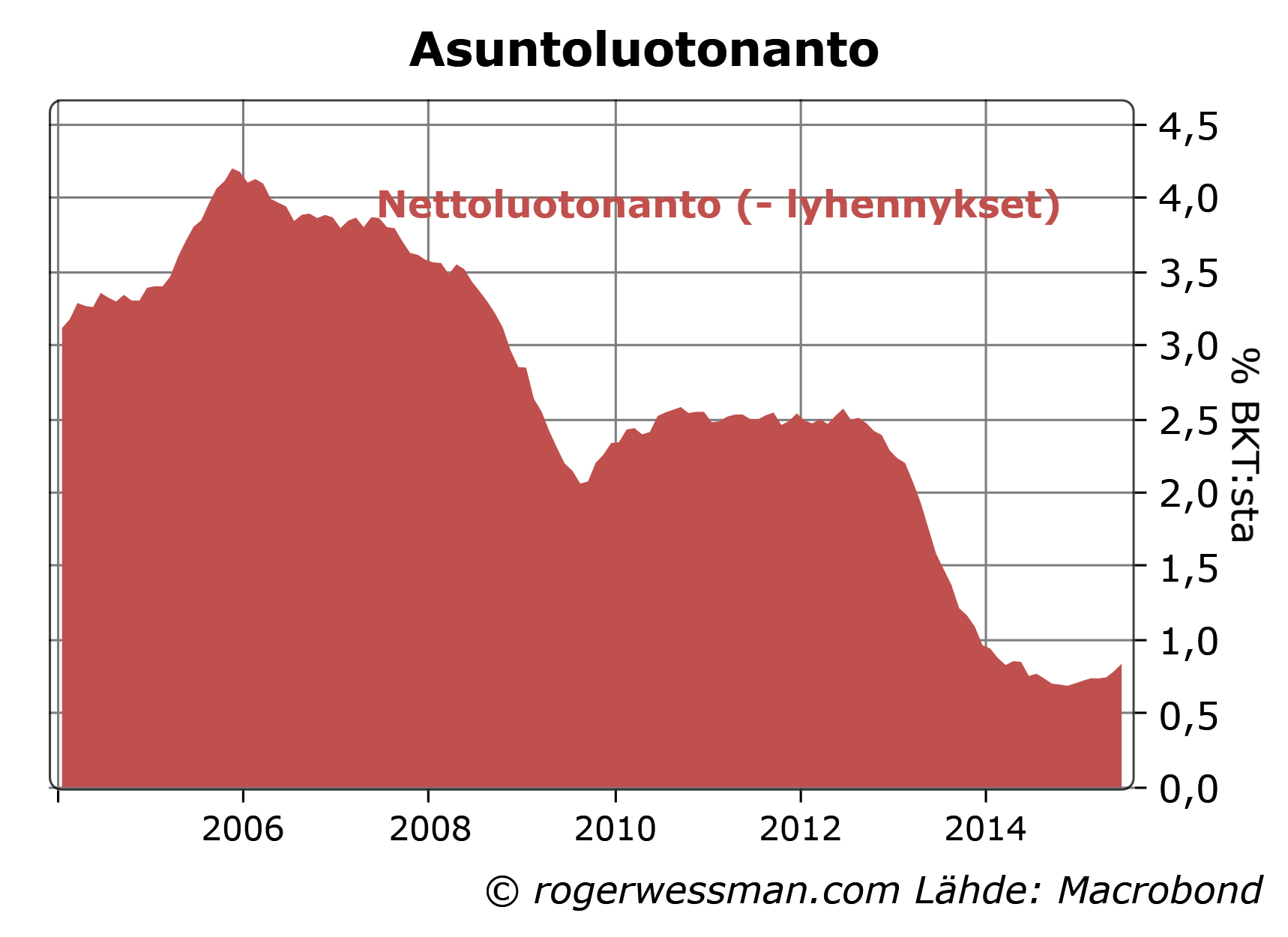

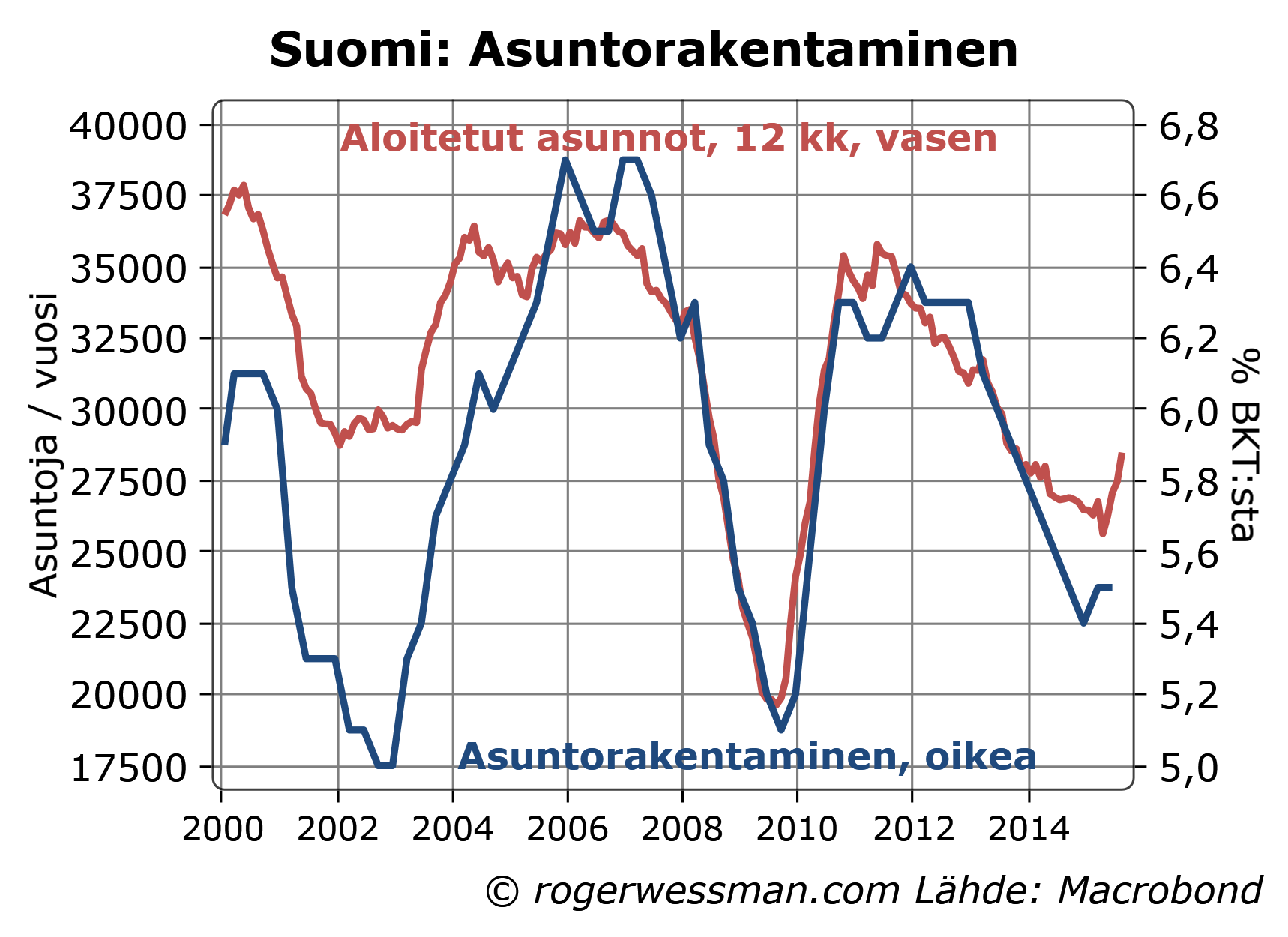

Suomessa ei kuitenkaan viime vuosina asuntolainoilla olla keinotekoisesti merkittävissä määrin pönkitetty talouden kysyntää ja nostettu tulotasoa. Asuntoluottokannan kasvu on päinvastoin lähes täysin tyrehtynyt, joskin tänä vuonna on nähty pientä piristymistä.

Minkäänlaisesta rakennusbuumista ei myöskään voida puhua. Rakennettujen asuntojen määrä on 2000-luvun alusta pikemmin ollut laskussa. Muun talouden heikko kehitys, kasvava korjausrakentaminen ja nousevat rakennuskustannukset ovat pitäneet yllä asuntorakentamisen suhdetta BKT:hen. Tälläkin mittarilla asuntorakentaminen ovat kuitenkin nyt lähes heikommillaan tällä vuosituhannella – ja merkit ovat pikemmin nyt käänteestä parempaan.

Jos asuntojen hinnat sittenkin laskevat?

On tietysti silti mahdollista, että asuntojen hinnat syystä tai toisesta tulevat merkittävästi laskemaan, vaikka huumasta ei merkkejä ole. Laskun voisi laukaista esimerkiksi korkojen raju nousu tai muutos kaavoituspolitiikassa ja rakennussääntelyssä, jolla saataisiin halvempia asuntoja tarjolle.

En toisin pidä sen enempää korkojen rajua nousua kuin rakennussääntelyn merkittävää höllentämistäkään kovinkaan todennäköisenä.

Oleellista tässä yhteydessä on kuitenkin se, että rajukaan asuntohintojen lasku tuskin aiheuttaisi taloudelle kovinkaan suuren sokin.

Syy miksi asuntokuplan puhkeaminen lamauttaa talouden on se, että sen myötä talouteen tulviva lainaraha tyrehtyy ja rakennusbuumi hyytyy.

Kun tällä hetkellä asuntolainojen kautta talouteen virtaa vain pieni puro, virran tyrehtyminen asuntohintojen romahtamisen kautta ei olisi suuri järkytys. Virta voisi toki muuttaa suuntaa ja imeä kysyntää taloudesta, jos lyhennyksiä maksettaisiin enemmän kuin mitä uusia lainoja otettaisiin. Asuntovarallisuuden lasku jarruttaisi myös jossain määrin kulutusta horjuttamalla kuluttajien luottamusta.

Korkojen nousulla toki olisi lisäksi kulutusta jarruttava vaikutus, kun kasvavat lainahoitokulut söisivät ostovoimaa.

Asuntohintojen romahduksella, etenkin jos sen laukaisisi korkojen nousu, olisi ilman muuta negatiivinen vaikutus Suomen talouteen. Vaikutus olisi kuitenkin toista suuruusluokkaa kuin mitä on nähty silloin kun asuntokupliin liittyvät luottobuumit ovat pysähtyneet seinään. Eikä todellakaan mitään erityistä syytä asuntohintojen romahdukselle ole näkyvissä.

Paavo Väyrynen pyytää retorisesti avoimessa kirjeessä minua ja Sixten Korkmania kommentoimaan hänen uutta ehdotustaan siitä miten eurosta erottaisiin.

200 miljardia ei arvio

Ensinnäkin haluan selkeyttää, että en ole ”arvioinut, että euroero maksaisi 200 miljardia euroa”. Eurosta eroaminen on hyppy tuntemattomaan, jonka tarkkoja vaikutuksia on hyvin vaikeata ennustaa. Paljon riippuu siitä millä tavalla ja missä taloustilanteessa erotaan.

Lukema 200 miljardia oli karkea arvio siitä mitä suuruusluokkaa kustannukset voisivat olla pahimmassa mahdollisessa skenaariossa, jossa euroero aiheuttaisi talouden lamautumisen. Eurothinktank oli arvioinut 90-luvun laman kustannuksiksi 24 miljardia euroa, jota Euroeron kustannus-hyötyanalyysi-jutussa totesin aliarvioivan lamautumisen kustannuksia. Tarkkaan ottaen kirjoitin

”Eli, jos otamme Suomen 90- luvun laman pahimpana mahdollisena skenaariona kustannus ei ole 20 miljardia vaan pitkälti yli 200 miljardia euroa. Tämä ei tietystikään ole mikään tarkka arvio, mutta sillä ollaan ainakin oikeassa suurusluokassa kun mietitään mitä tappioita talouden mahdollinen lamautuminen voi aiheuttaa.”

Tämä huomioiden oleellista jos harkitsee eurosta eroamista on, että pohtii miten vältytään talouden lamautumisesta kun vallitsevaa raha-järjestelmää horjutetaan. Toistaiseksi en ole nähnyt realistista suunnitelmaa, jossa lamautumisen riski ei ole merkittävä.

Uusi ehdotus parempi

Kommentoin heinäkuussa Väyrysen aikaisempaa ehdotusta (Entä Väyrysen malli?) ja seikkaperäisesti selitin miksi se uhkaisi ajaa Suomen valtiota ja pankkijärjestelmää rahoituskriisiin. Rahoituskriisin seurauksena, kuten viime vuosien kokemuksesta hyvin tiedämme, talous lamautuisi.

Oleellista näiden kustannusten ja riskien minimoimiseksi on, että siirtymävaihe pidetään mahdollisimman lyhyenä. Eli aika on mahdollisimman lyhyt siitä, että epävarmuus Suomen eurojäsenyydestä kiristää rahoitushanoja, siihen, että on oma toimiva vapaasti kelluva valuutta.

Tästä Eurothinktankin raportin perusteella Väyrynen näyttää nyt olevan hyvin tietoinen, ja korostaa nopeata päätöksentekoa (”Päätös tulisi tehdä eduskunnassa nopeasti tiedonantomenettelyä käyttäen”) ja välitöntä siirtymistä kelluvaan markkaan. Kuten totesin heinäkuussa, vaiheittain siirtyminen tarjoaisi vain ”ilmaisen lounaan valuuttaspekulanteille”, jos tarkoituksena on antaa markan heikentyä. Uusi ehdotus on tämän suhteen parempi.

Poliittinen realismi puuttuu

Rahoitushanat alkavat kuitenkin kiristymään heti kun rahoittajat vakavasti alkavat näkemään riskiä Suomen euroerosta. Optimaalinen skenaario siten on, että hallitus tuo huolellisesti valmistellun ehdotuksen salamana kirkkaalta taivaalta jota eduskunta nopeasti hyväksyy ja jota viivyttämättä toteutetaan.

Demokraattisessa yhteiskunnassa on vaikea nähdä, että euroero voisi toteutua tällä tavalla. Valmisteluja tuskin voitaisiin pitää salassa. On myös vaikea nähdä, että hallitus voisi tuoda ehdotuksen eurosta eroamisesta eduskuntaan ilman että puolueissa ensin olisi käyty keskustelua asiasta, ja nykyisiä kautta linjan eurojäsenyyttä puoltavia kantoja muutettu. Päätös euroerosta olisi siten vääjäämättä joko vuosikausia kestävä prosessi tai syvässä talouskriisissä pakkoraossa tehty hätäratkaisu.

Väyrynen vaikuttaa myös ylettömän optimiselta siitä, että euroero ei aiheuttaisi juhlaa juristeille kun lähdetään selvittämään mitkä velvoitteet kuuluu eron jälkeen maksaa missä valuutassa siksi, että ”Uudistuksen päälinjat lyötäisiin lukkoon lainsäädännön avulla”. Ehkä on hyvä palauttaa mieleen mitä vaikeuksia hallituksella on ollut arvioida mitä arvaamattomia vaikutuksia sen ehdotukset työvoimakustannusten alentamiseksi voivat saada. Tämä on kuitenkin euroeroon verrattuna aika suoraviivainen läpihuutojuttu .Päälinjat ei ole suurin ongelma, vaikka niistäkin varmasti väännettäisiin pitkään kättä. Piru, ja juristien paratiisi, on yksityiskohdissa.

Vaikutus muuhun euroalueeseen

On myös syytä pitää mielessä, että Suomen ero hyvin todennäköisesti ajaisi koko euroalueen uudelleen akuuttiin kriisiin. Vääjäämättä se herättäisi spekulaatioita muiden maiden jäsenyydestä, erityisesti jos onnistuisimme eroamaan vähäisisillä kustannuksilla. Lasku tulisi silkoin meillekin mm. heikkenevän viennin kautta.

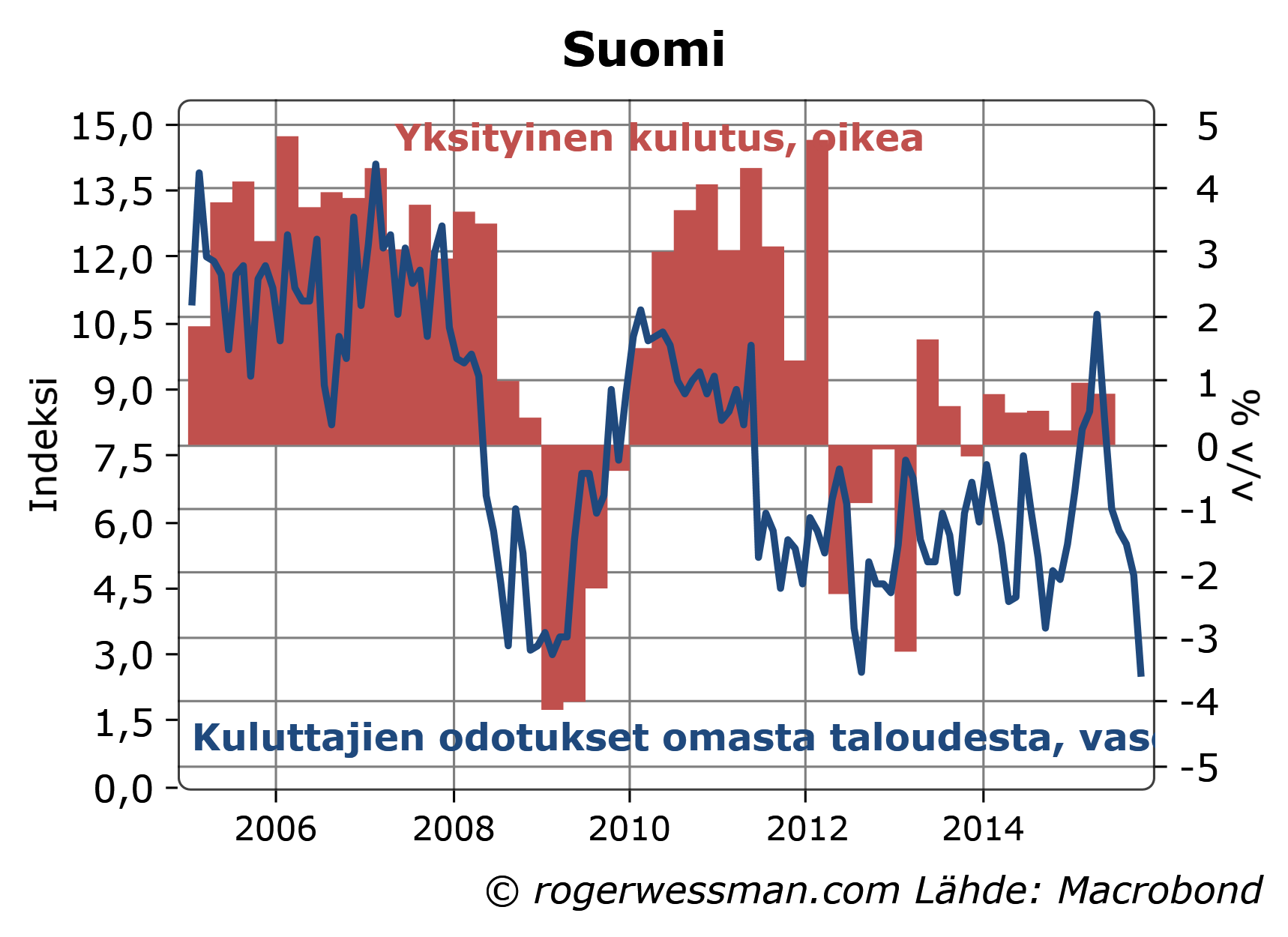

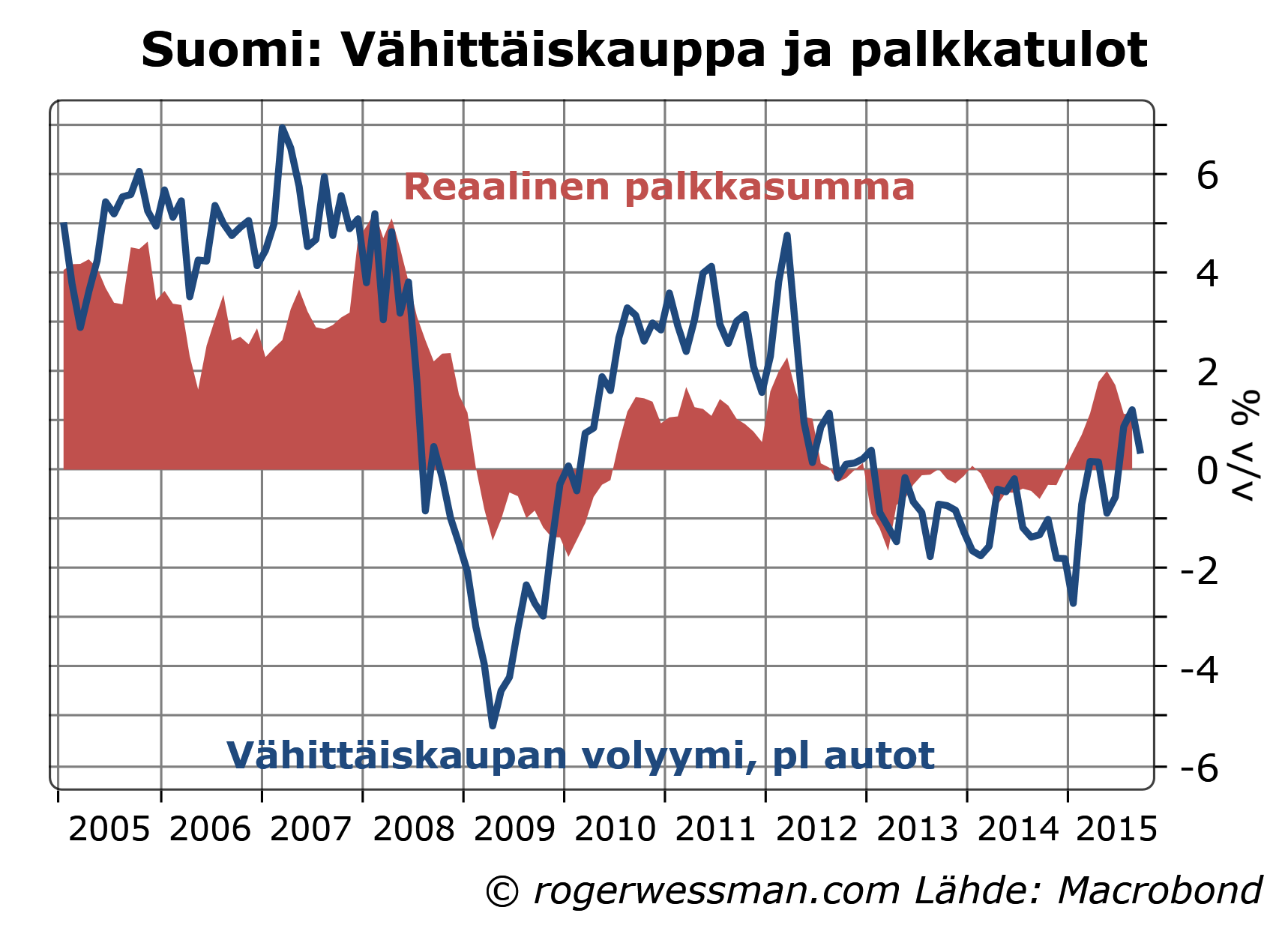

Kuluttajien luottamus omaan talouteen painui lokakuussa uusiin pohjalukemiin, mikä vahvisti pelkoja siitä, että kaavailut työvoimakulujen leikkaamiseksi heikentävät kulutuskasvua. Huolet näyttävät kuitenkin liioitelluilta. Piristyminen vähittäiskaupan kasvussa viime kuukausien aikana on muistutus siitä, että työllisyyden muutos heiluttaa palkkatuloja helposti palkkakehitystä enemmän, ja että myös inflaatiolla on merkitystä ostovoimalle. Maltillinen palkkakehitys voi siten työllisyyden ja inflaation kautta jopa vahvistaa kulutuksen kasvua.

Luottamuksen lasku lievästi huolestuttava

Kuluttajien odotukset oman talouden kehityksestä seuraavan vuoden aikana putosi lokakuussa uusiin pohjalukemiin, alimmalle kuin koskaan finanssikriisin aikana. Selkeästi yhä useampi pelkää, perustellusti, että lomarahojen leikkaukset ja hallituksen muut toimet tulevat heikentämään niiden omien tulojen kehitystä.

Kuluttajien horjuva luottamus omaan talouteen on tietysti huono uutinen kulutuksen kannalta. Tämän perusteella on kuitenkin hätiköityä vetää johtopäätöstä että ”taantuma on siirtymässä kotimarkkinoille”, kuten esimerkiksi Hypoteekkiyhdistyksen Juhana Brotherus toteaa Taloussanomissa. Viimeisten vuosien aikana tämä indikaattori on pyörinyt useamman kerran lähellä näitä tasoja, eivätkä heilahtelut ole kovin luotettavasti ennakoinut käänteitä kulutuksessa.

Oleellista on, että suurin osa kotitalouksista eivät ole viime vuosien kriisien aikana kokeneet talouden ongelmien horjuttavan omaa talouttaan. Luottamus omaan talouteen on pysynyt kohtuullisen vankkana. Lähinnä työpaikkansa menettäneet ovat nähneet oman taloutensa heikentyneen. Lomarahojen häämöttävä leikkaus heijastuu herkemmin luottamuskyselyssä kun työpaikkojen uhkaavat menetykset, koska se mittaa heikkenemistä näkevien kotitalouksien lukumäärää. Kysely ei painota sitä kuinka vakava odotettu tulonmenetys on, millä myös on kulutukselle merkitystä.

Työllisyys tärkein

Vastapainona heikoille luottamusluvuille on pieni piristyminen vähittäiskaupan määrässä. Alustavien lukemien mukaan vähittäiskaupan lasku on taittunut, ja kauppa kolmannella neljänneksellä oli hivenen vilkkaampaa kuin vuosi sitten myös poislukien romutuspalkkioiden vahvistaman autokaupan.

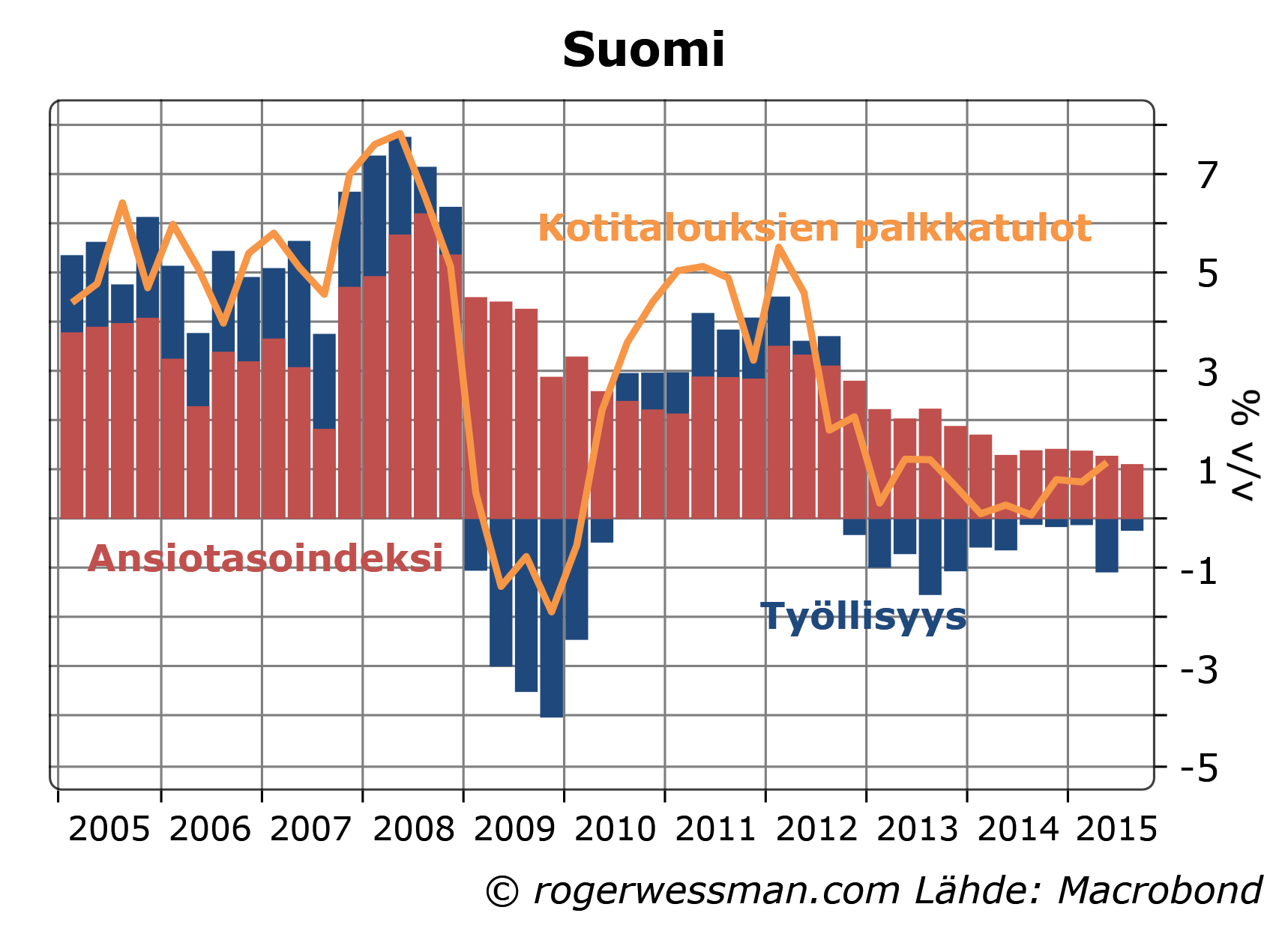

Vähittäiskauppa on tukenut se, että reaaliset palkkatulot ovat palkkojen nousun hidastumisesta huolimatta kääntyneet tänä vuonna nousuun. Tärkeä syy tähän on tietysti kuluttajahintojen lasku joka on nostanut kuluttajien ostovoimaa. Nimellisestikin palkkasumman kasvu on kiihtynyt, koska työllisyyden heikkeneminen on hidastunut.

Työllisyyden kehitys on ollut selkeästi tärkeämpi palkkatuloja heilauttava tekijä kuin palkkojen nousu, joka on verkkaisesti hidastunut viime vuosina. Työllisyyden laskun myötä palkkatulot esimerkiksi supistuivat 2009, vaikka palkat nousivat kohtuullisesti työpaikkansa säilyttäneillä. Palkkatulojen kasvu on vastaavasti viimeisen vuoden aikana kiihtynyt, kuin työllisyyden lasku on taittunut.

Jos palkkojen jäädyttämisen avulla saadaan parannettua suomalaisen työvoiman kilpailukykyä, palkkatulojen kasvu voi hyvin kiihtyä vahvistuvan työllisyyden kasvun kautta. Alhaisten palkankorotusten negatiivista vaikutusta kulutukseen vaimentaa lisäksi, että maltilliset palkankorotukset pitävät inflaation alhaisena.

Keskeinen kysymys on tietysti miten yritysten näkymät muuttuvat, mikä on tietysti oleellista työllisyyden kehityksen kannalta. Tältä osin EK:n tänään julkaisemat talouselämän luottamusluvut ovat rohkaisevia. Niin teollisuuden, palveluiden kuin rakentamisen luottamus oli lokakuussa vahvimmillaan kolmeen vuoteen. Vähittäiskaupassakin luottamus on viime vuoden pohjalukemistaan piristynyt.

Yrityksen luottamuksen orastava piristyminen antaa toiveita sille, että työllisyyden kehitys voisi jatkaa kohenemistaan. Silloin on kaikki syy olettaa, että kulutuskin voi pysyä kasvussa.