EKP:n viesti eilen, että joulukuussa on aika tarkista pitäisikö elvytystoimia entisestään vahvistaa sai osakemarkkinoilla aikaan nousupyrähdykseen. Epäilyt toimien vaikutuksesta ovat kuitenkin vahvoja, kun inflaatio edelleen euroalueella on olematonta. Talousluvut antavat kuitenkin tukea käsitykselle, että EKP:n toimet ovat alkanet purra. Talouden kasvuun toimet vaikuttavat merkittävällä viiveellä, ja inflaatio laahaa yleensä talouskasvua jäljessä joten toimien täyttä vaikusta saadaan vielä odottaa.

Luotonanto ja rahan määrän kasvu lupaavia

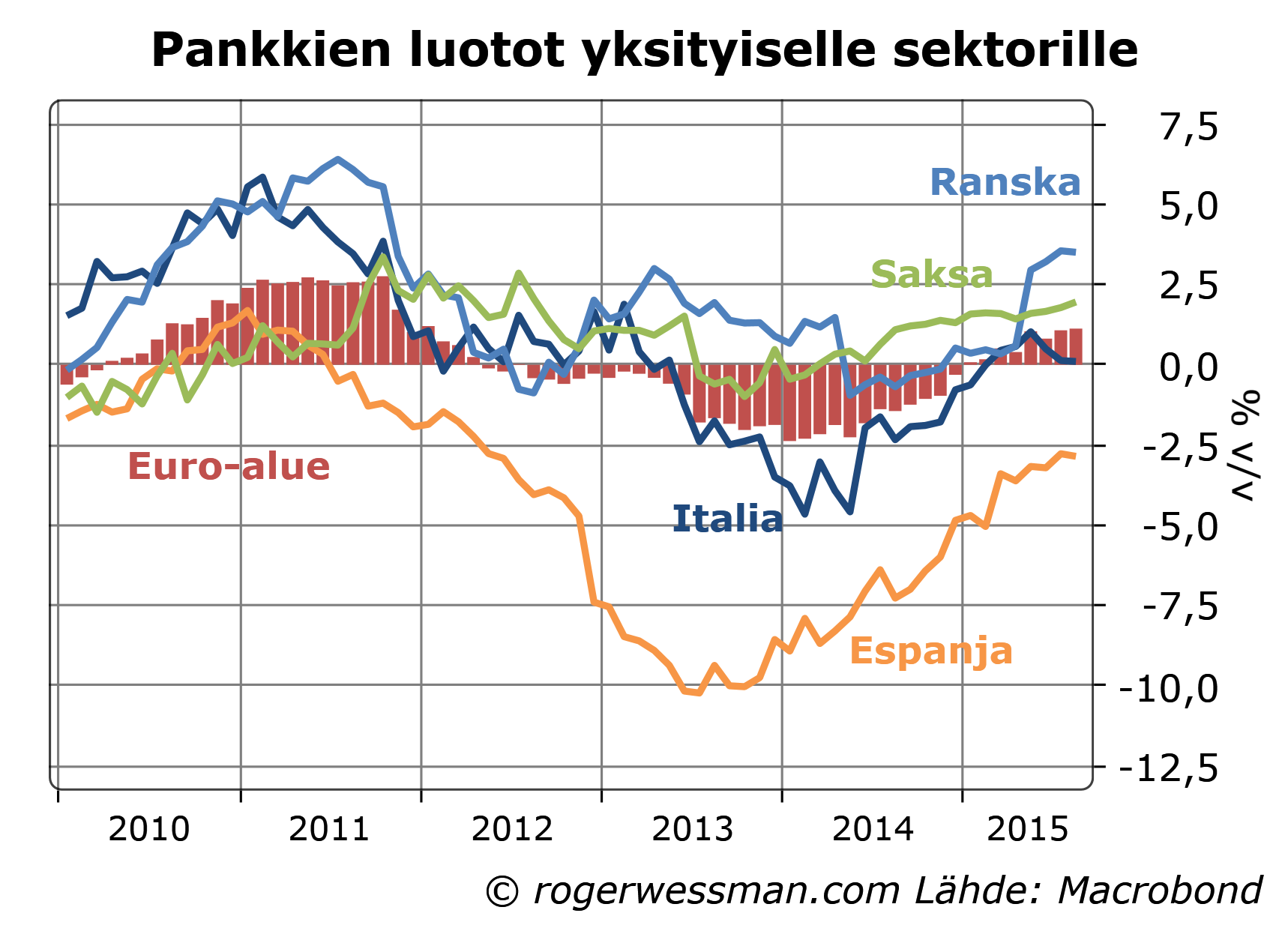

Vastoin monien epäilyjä siitä ettei ”narulla voi työntää”, luotonanto on hivenen piristynyt sen jälkeen kun EKP viime vuoden keväällä aloitti rahapolitiikan keventämisen pitkä-aikaisilla lainaoperaatioilla pankeille. Euroalueen pankkien luotokanta on tänä vuonna kääntynyt kasvuun. Espanjassa toki edelleen luottokanta on laskenut, mutta laskun hidastuminen jo tarkoittaa, että enemmän rahaa jää velanhoidon jälkeen kulutukseen ja investointeihin.

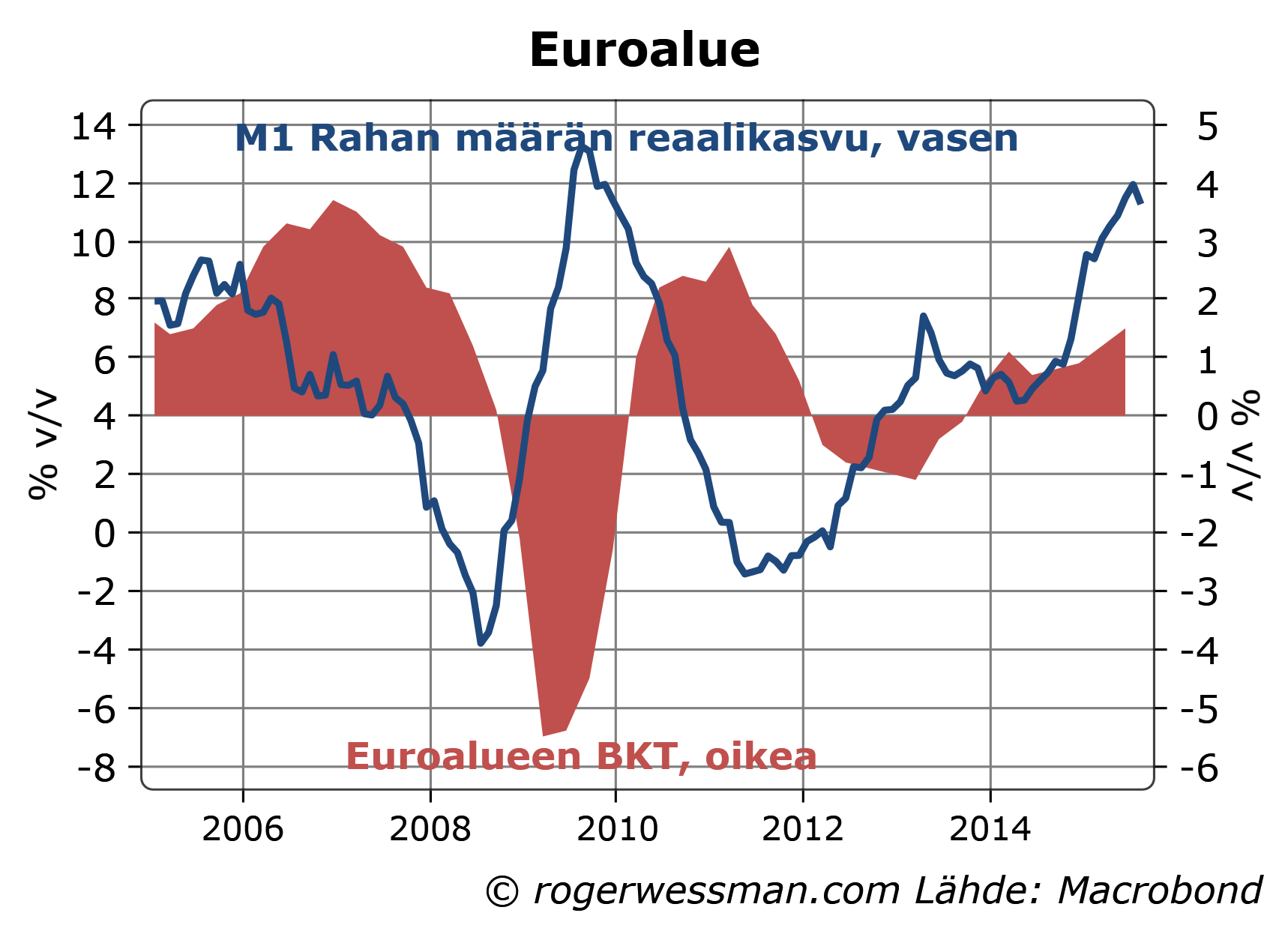

Rohkaisevaa on myös, että yritysten ja kotitalouksien heti käytettävissä olevan rahan määrän (M1 = käteinen + käyttelytilit) kasvu on selkeästi kiihtynyt. Tämä heijastaa kasvaneen luotoannon lisäksi siitä, että korkojen laskun myötä rahojen sitominen pidempiaikaisiin korkosijoituksiin ei nyt houkuttele. Historiallisesti yleensä rahojen kasautuminen käyttelytileille on kohtuullisen luotettavasti ennakoinut talouskasvun kiihtymistä, kun rahoille ennen pitkää on löytynyt käyttöä.

Viennissä nousua

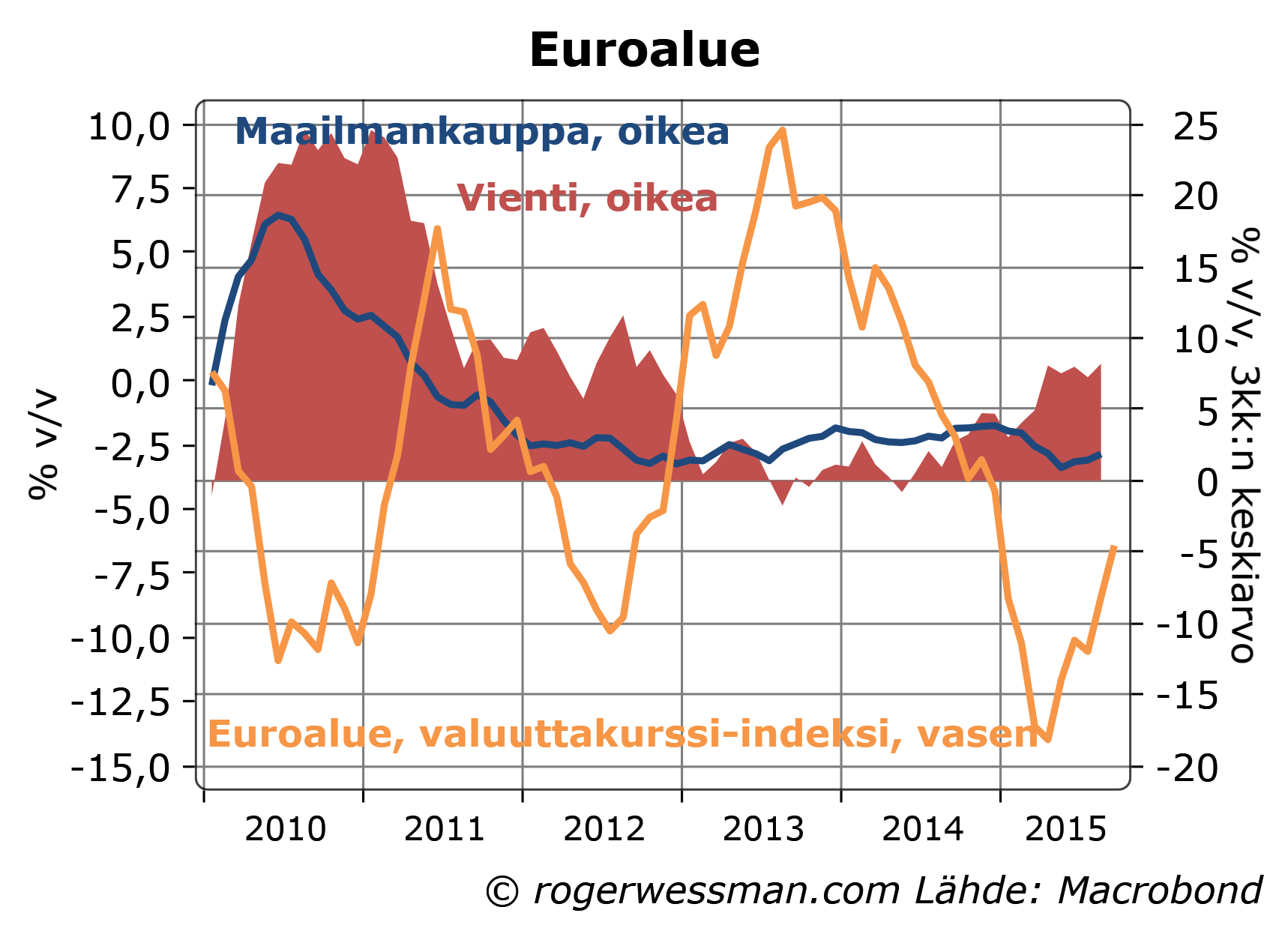

Euroalueen vientitulojen kasvu on tänä vuonna kiihtynyt vaikka maailmankaupan kasvu onkin hidastunut. Tätä on tietysti edesauttanut, että EKP on toimillaan auttanut heikentämään euroa muita valuuttoja vastaan. Euroalueen vienti on kasvanut viime neljänneksinä maailmankauppaa vahvemmin. Tätä ei ole nähty sitten vuoden 2012, jolloin euro myös oli heikentynyt.

Euro on nyt tosin pohjalukemistaan hivenen vahvistunut, joten heikentyneen euron antama tuki on alkanut hiipua.

Kotimarkkinatkin kiihtyneet

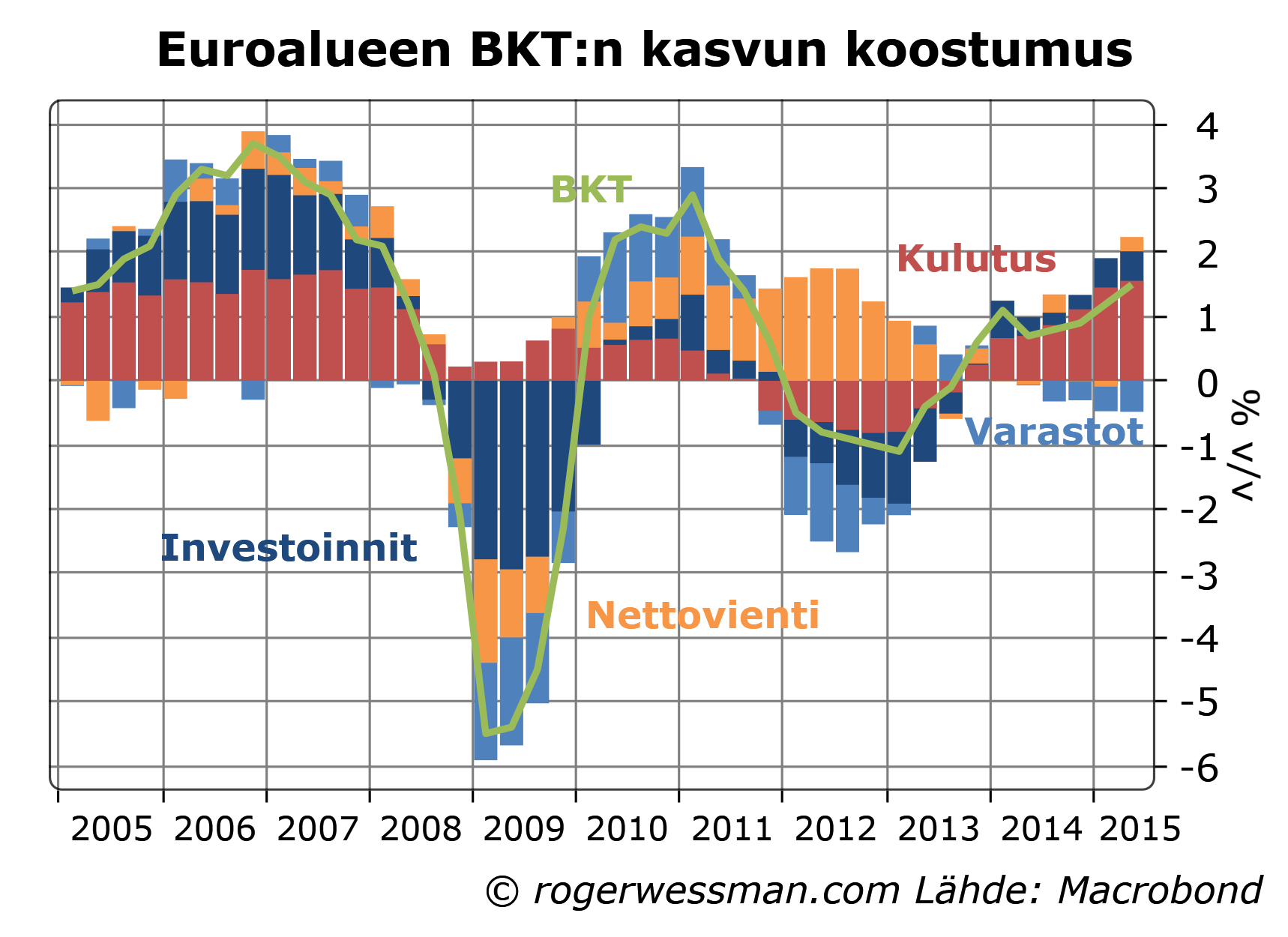

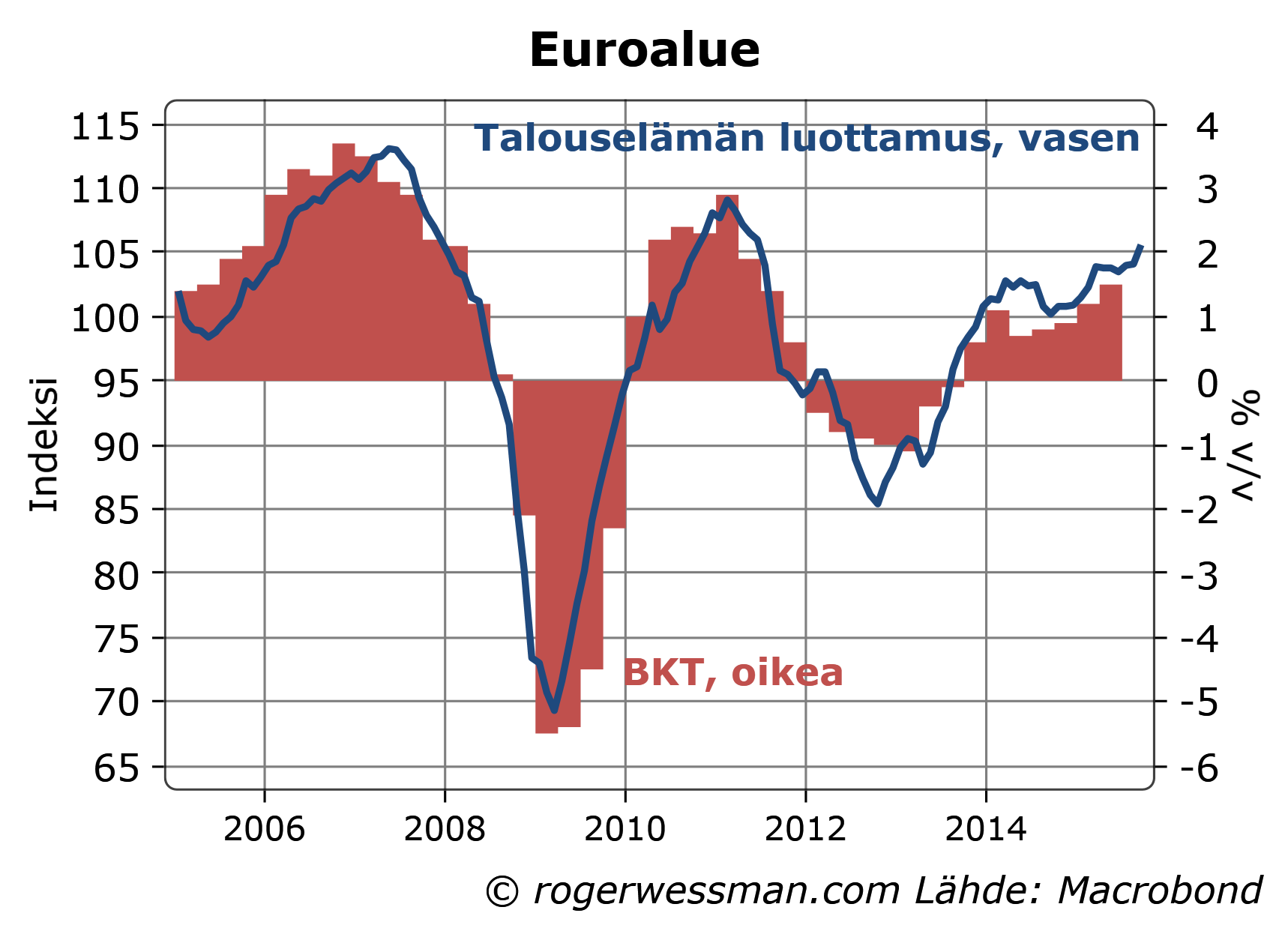

Euroalueen talouskasvu on kiihtynyt, eikä tämä suinkaan ole johtunut ainoastaan viennin vedosta. Sekä kulutuksen että investointien kasvu on vahvistunut. Yksinään ne ovat viimeisen vuoden aikana nostaneet euroalueen BKT:ta parilla prosenttiyksiköllä. Jarruna on ollut heikko varastokehitys, mikä on lupavaa talouden jatkuvaa kasvua ajatellen.

Euroalueen talouselämän luottamus vahvistui syyskuussa vahvimmilleen yli neljään vuoteen. Tämä ennakoi talouskasvun edelleen vahvistuvan.

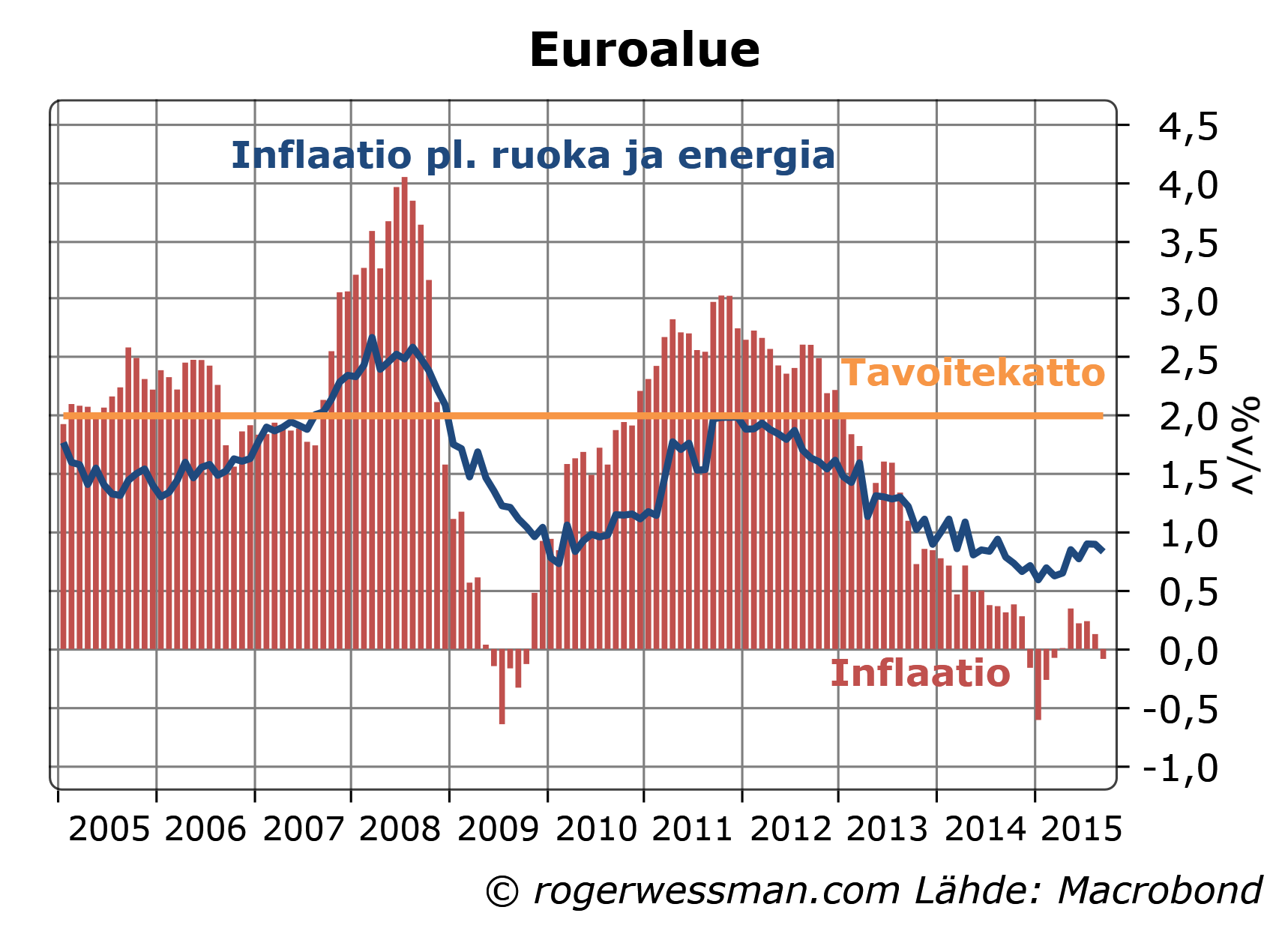

Inflaatiossakin kohenemista

Koska hinnat reagoivat talouskasvuun viiveellä, ja talouskasvu on vielä ollut maltillista ja korkea työttömyys pitää hintapaineet kurissa ei ole syytä odottaa, että vielä kovin jyrkkää käännettä inflaatioluvuissa olisi nähty. Kuitenkin näissäkin on pieni positiivinen käänne. Inflaation hidastuminen on taittunut, ja poislukien energian hinnan uudelleen kiihtynyttä laskua inflaatio on jopa hivenen tänä vuonna kiihtynyt.

On toki mahdotonta varmuudella sanoa miltä osin piristyminen johtuu EKP:n toimista ja miltä osin esimerkiksi öljyn hinnan laskusta tai siitä, ettei finanssipolitiikka enää olla kiristetty yhtä paljon kuin edeltävinä vuosina. Yhtä kaikki talousluvut ovat kehittyneet juuri sillä tavalla kun mitä oltaisiin odotettu, jos EKP:n toimilla olisi ollut vaikutusta.

Vaikka kehitys on mennyt positiiviseen suuntaan, edelleen talouden tilanne ei vieläkään ole läheskään tyydyttävä. Siten perustelut miettiä keinoja vahvistaa elvytystä ovat vahvoja, etenkin kun viennistä ja öljyn hinnan laskusta saatava apu nähtävästi tulee heikkenemään.

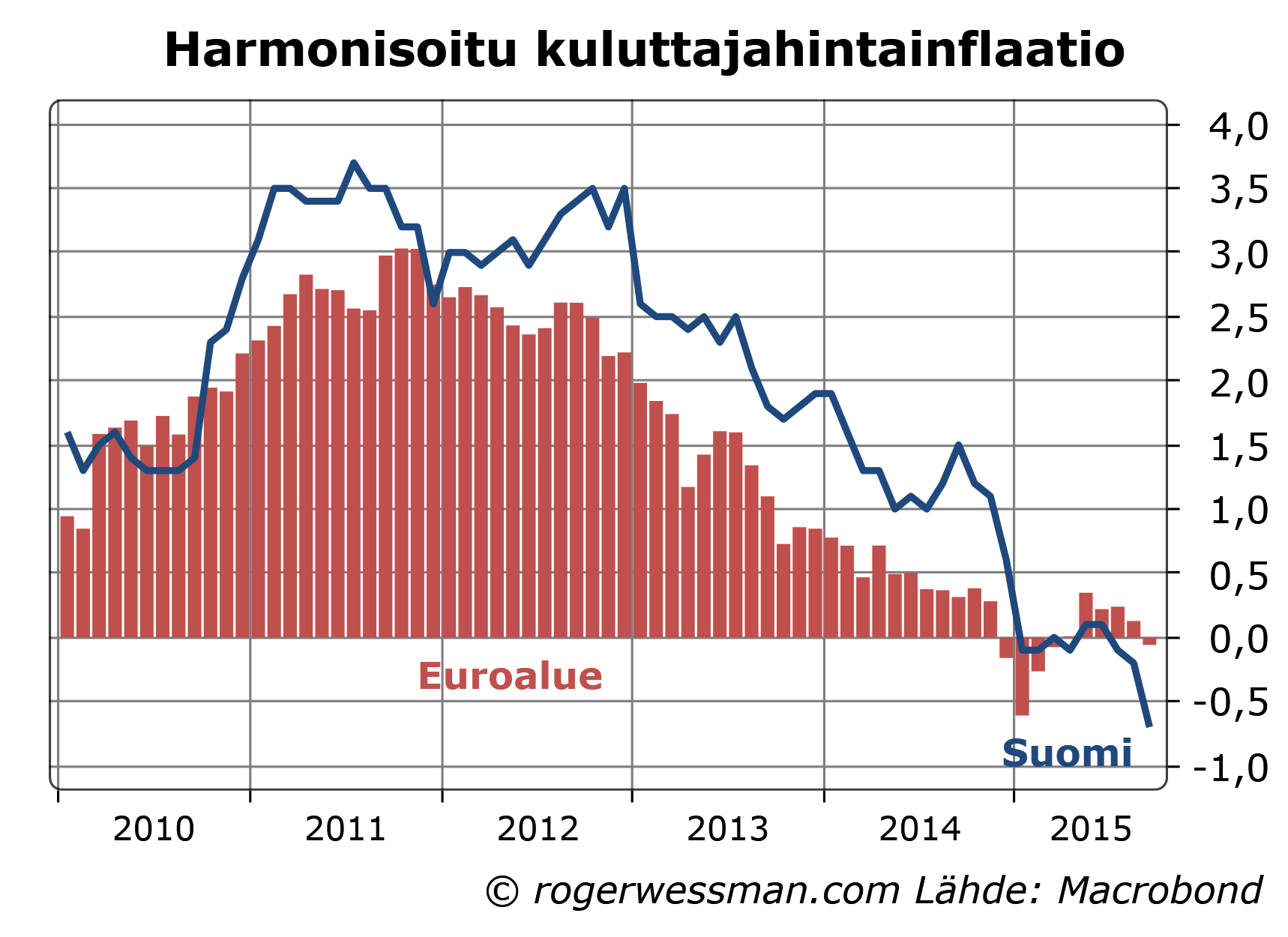

Viime viikon keskustelu Suomen syvenevästä deflaatiosta oli jälleen muistutus siitä, miten suurta hämmennystä vallitsee deflaatiosta ja sen vaikutuksista. Alhainen inflaatio ei sinällään ole selkeä enne heikosta talouskehityksestä. Päinvastoin euromaita vertailemalla näyttää pikemmin siltä, että alhainen inflaatio parantamalla kilpailukykyä vauhdittaisi kasvua. Tästä ei voi kuitenkaan vetää johtopäätöksiä siitä, että deflaatiota aiheuttava kireä talouspolitiikka olisi hyvä asia. Deflaatio ei ennakoi lamaa, vaan on kireän talouspolitiikan aiheuttaman laman seuraus.

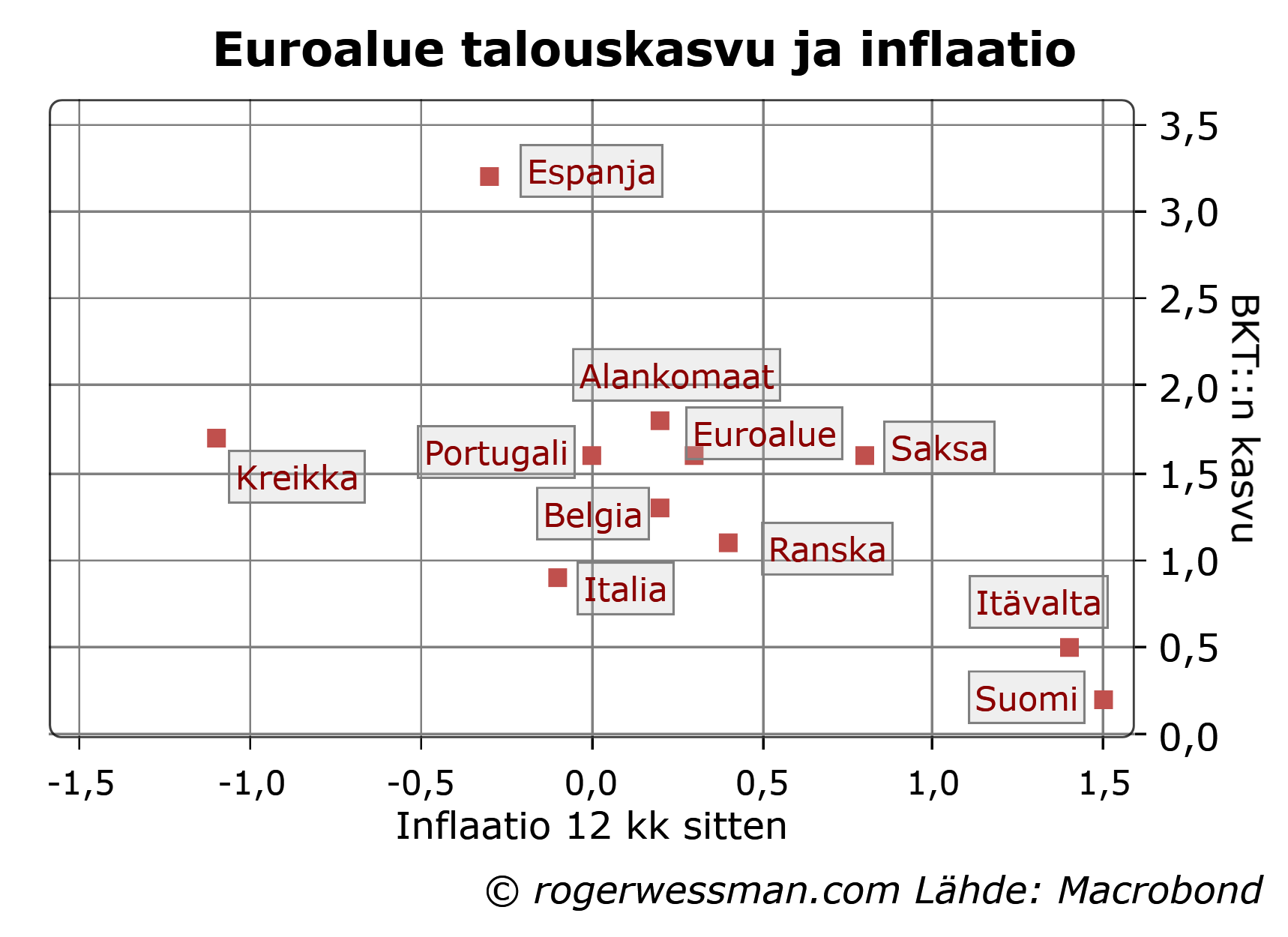

Kovin vahvaa yhteyttä talouskasvun ja inflaation välillä ei ole, kun tarkastellaan euromaiden viimeisen vuoden kehitystä. Niissä maissa (Itävalta ja Suomi) jossa inflaatio vuosi sitten oli korkein, talouskasvu on kuitenkin ollut heikointa, ja esimerkiksi deflaatiosta kärsineessä Espanjassa talouskasvu on ollut suhteellisen vahvaa. (Kuvasta puuttuu vielä vanhoista euromaista Irlanti, jonka viimeisen vuoden vahva kasvu ei mahdu kuvaan). Pikemmin näyttää siten siltä, että inflaatio olisi hidastunut talouskasvua.

Looginen selitys tällaiselle yhteydelle on se, että maat joissa hintataso on laskenut ovat parantaneet kilpailukykyään.

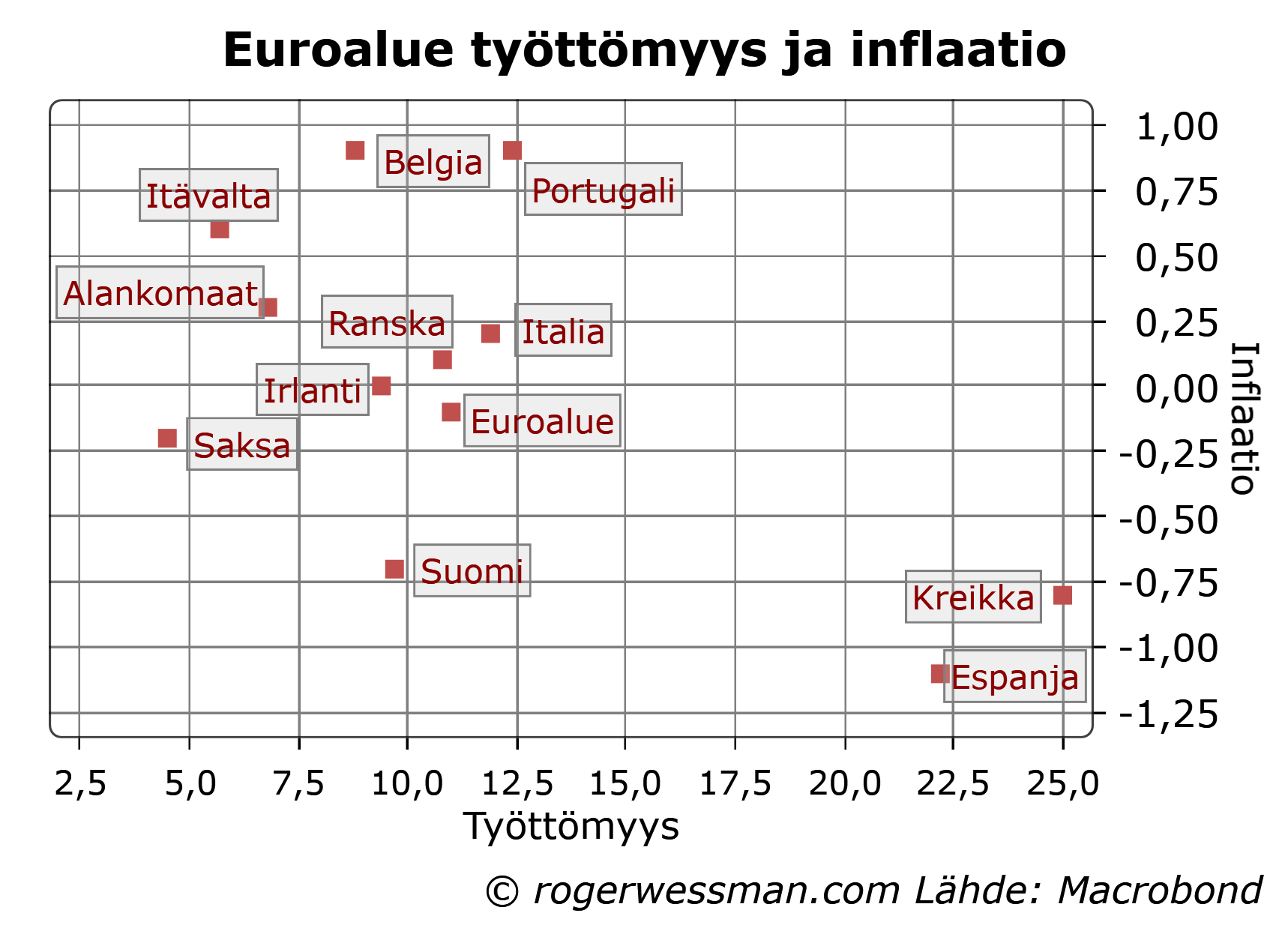

Deflaatio sen sijaan on oire aikeisempien vuosien heikosta talouskasvusta. Inflaatio reagoi talouskasvuun viiveellä. Mitä syvemmässä lamassa talous on, sitä hitaampi inflaatio. Tuskin on sattuma että deflaatio on ripeintä Espanjassa ja Kreikassa, jossa työttömyys on korkein.

Yhteys ei tosin ole mitenkään yksioikoinen. Joissain maissa hinnat näyttävät olevan herkempiä nousemaan kuin toisissa.Saksassa inflaatio pysyy kurissa alhaisellakin työttömyydellä, kun taas Portugalissa hinnat nousevat suhteellisen korean työttömyyden valitessakin.

Eli jos yritetään kiteyttää yhteyttä: talouden kysyntää heikentävä politiikka johtaa taantumaan. Tämä taantuma aiheuttaa viiveellä hintojen laskua, joka parantamalla kilpailukykyä auttaa taloutta toipumaan taantumasta.

Politiikka, joka heikentää talouden kokonaiskysyntää ja siten aiheuttaa deflaatiota, on talouskasvulle huono asia.

Politiikka, jolla saadaan hinnat reagoimaan ripeämmin heikentyneeseen kysyntään ja siten saadaan parannettua kilpailukykyä ja ostovoimaa voi olla maan talouskasvulle hyvä asia.

Siten on jossain määrin rohkaisevaa, että Suomessa inflaatio on hidastunut näin ripeästi, vaikka työttömyys on yhä alle euroalueen keskiarvon. Se indikoi, että hinnat Suomessa reagoivat suhteellisen ripeästi työttömyyden nousuun.

Deflaatio ei siis sinällään ole perusongelma. Se on parhaimmillaan ratkaisu ongelmaan, jonka talouden heikko kokonaiskysyntää aiheuttaa.

Koska kilpailukyvyn parantaminen aina on nollasummapeliä, koko euroaluetta deflaatiokilpailu maiden välillä ei tietenkään voi nostaa.

Olen jälleen ollut mukana järjestämässä syksyn suurta toisella kotimaisella kiellä pidettävää talousseminaria: VÄRLDEN FÖRÄNDRAS, HUR SVARAR FINLAND?. Pääpuhujaksi tänä vuonna olemme saanet, ei vieläkään talouden Nobelia saanutta, Bengt Holmströmiä. Pii-laaksosta näkemystä tuo Mårten Mickos, joka on mm. vetänyt Hewlett-Packardin pilvipalvelua ja ollut MySQL:n toimitusjohtaja. Innolla odotan myös aina tuoreella tavalla asioita pohtiva professori Alf Rehnin puheenvuoroa.

Kaikki tämä + ruokaa ja juomaa tauolla ja tilaisuuden jälkeen vain 90 euron hintaan Hankenilla maanantaina 2.11. Koko ohjelma tässä. Ennakkoilmoittautuminen tässä.

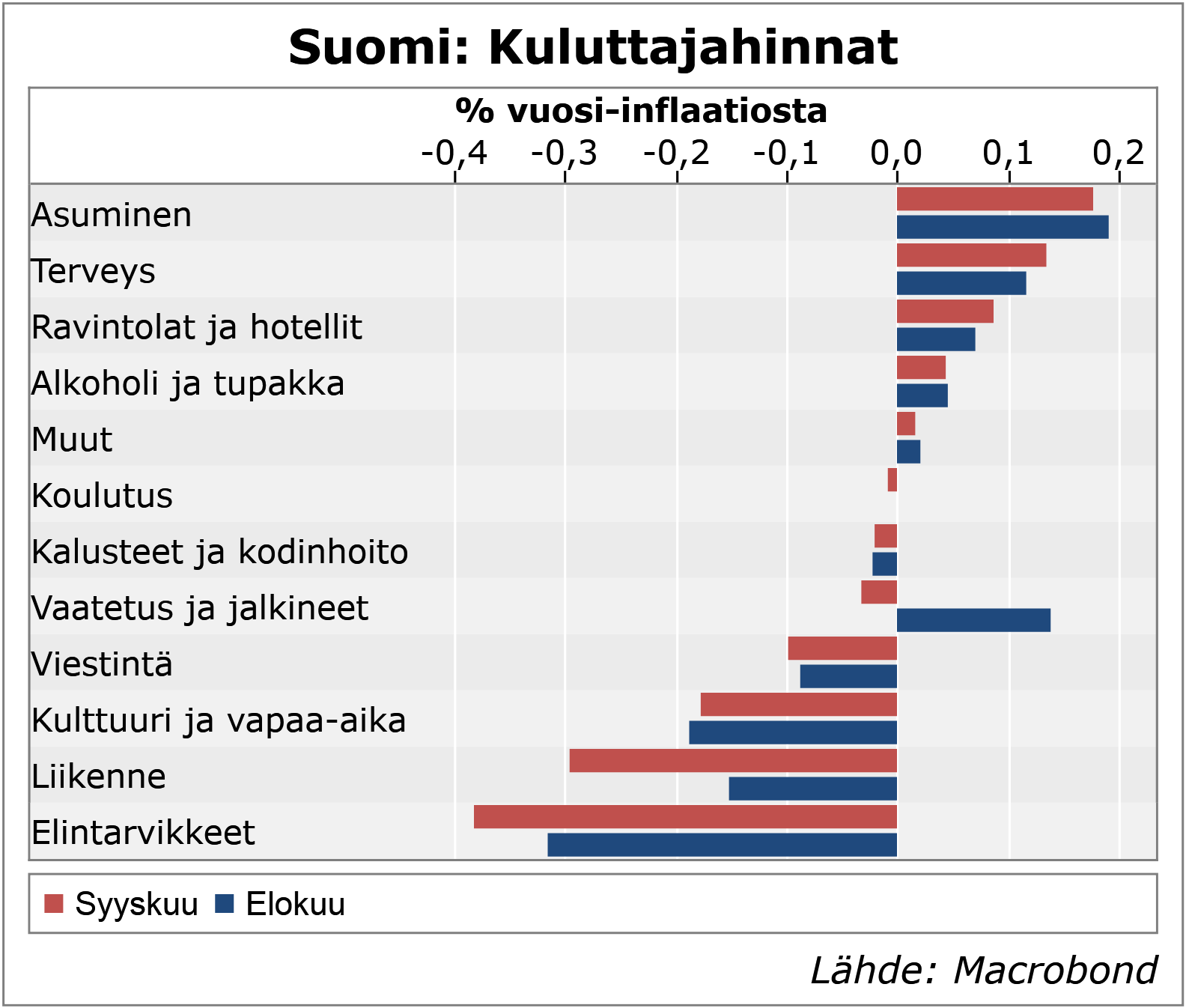

Suomen deflaatio kiihtyi syyskuussa selkeästi uusiin pohjalukemiin. Suurin syy tähän oli öljyn hinnan lasku, mikä on Suomen talouden ja kuluttajien ostovoiman kannalta pelkästään hyvä asia. Kautta linjan hintojen nousu on kuitenkin ollut vaimeata, mikä on ristiriitaisempi uutinen. Inflaatio on nyt euroalueen keskiarvoa hitaampaa, mikä on seurausta maamme muita maita heikosta talouskehityksestä. Toisaalta hintojen lasku kielii kilpailukyvyn parantumisesta mikä on tulevan talouskehityksen kannalta rohkaisevaa.

Deflaation kiihtyminen syyskuussa selittyy lähinnä kahdella tekijällä. Polttoaneiden hintojen kiihtyneellä laskulla, joka heijastuu erityisesti liikenteen ja asumisen kustannuksiin, sekä vaatteiden hintojen nousun hyytymisellä. Lisäksi elintarvikkeiden hintojen lasku hivenen nopeutui. Muissa ryhmissä ei suuria muutoksia nähty, mutta kautta linjan inflaatio on varsin vaimeata.

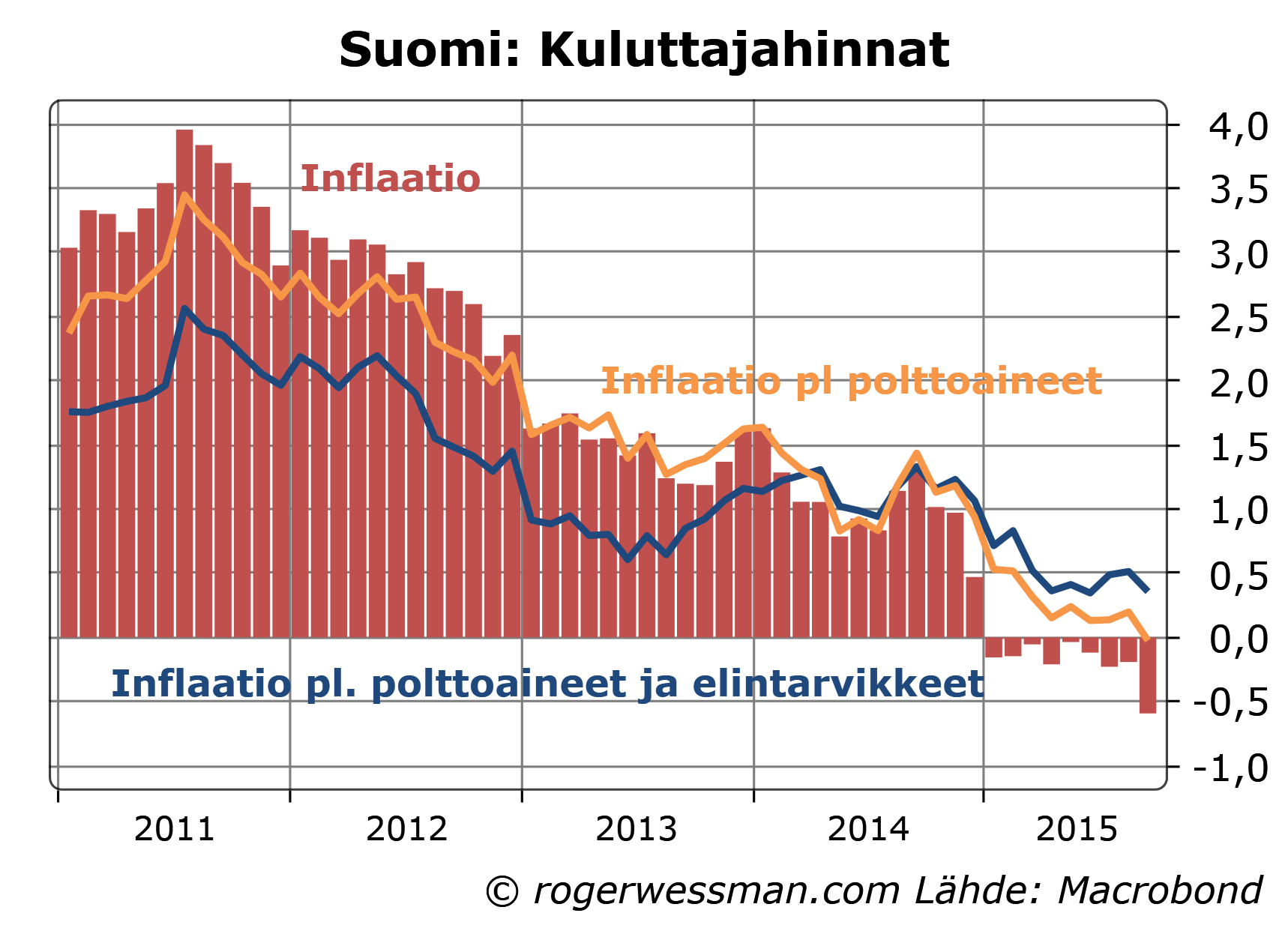

Puhdistettuna polttoaineiden hintojen laskun vaikutuksesta hinnat ovat olleet viimeisen vuoden aikana keskimäärin suurin piirtein muuttumattomia. Toinen merkittävä inflaatiolukemia alaspäin painava tekijä on ollut elintarvikkeiden hinnat. Molemmista näistäkin puhdistettuna inflaatio on pysynyt hitaana, joskin viime kuukausina varsin vakaana.

Kansainvälisesti huomiota kiinnitetään paljon inflaatioon poislukien ruoka ja energia, koska se kertoo paremmin kuin kokonaisinflaatio talouden kehityksestä johtuvista hintapaineista. Ruoan ja energian hintoja heiluttaa herkästi tilapäistekijät (levottomuudet lähi-idässä, sää) jolla ei ole mitään tekemistä talouden trendien kanssa. Tilastokeskuksen julkaisusta ei näitä numeroita löydy, joten olen itse karkeasti näitä laskenut.

Suomen kohdalla elintarvikkeiden hintojen viimeisein vuoden laskun takana on myös kauppojen kiristynyt kilpailu, ”halpuuttaminen”, joka heijastaa laajemmin taloudessa vallalla olevia paineita. Heikon taloustilanteen myötä yritysten hinnoitteluvoima heikkenee. Vaatteiden hintojen kehitys osittain heijastaa samoja tekijöitä, joskin kuukausiluvut heiluvat herkästi esimerkiksi alennusmyyntien ajoituksesta johtuen.

Puhdistettuna ruoasta ja energiasta inflaatio on joka tapauksessa vaimeata. Suomen inflaatio onkin hidastunut rajummin kuin muualla euroalueella, ja on nyt selkeästi euroalueen keskiarvoa hitaampi. Tältä osin deflaatio on pitkälti oire maamme heikosta talouskehityksestä.

Deflaatio on huolestuttava nimenomaan oireena talouden heikosta kysynnästä. Olkoon syy mikä tahansa, kuluttajahintojen lasku silti sinällään kasvattaa kuluttajien ostovoimaa. Ongelmana on, että hintojen laskupaineet samalla vastaavasti heikentävät myyjien tuloja.

Siltä osin kun elintarvikkeiden hintojen lasku tulee siitä, että kiristyvä kilpailu kaventaa kaupan ylisuuria katteita voimme olla halpuuttamisesta iloisia. Kaupan heikko myyntikehitys heijastuu kuitenkin myös esimerkiksi kaupan työntekijöiden tulokehitykseen ja työllisyyteen, eikä ainoastaan katteiden kaventumisen.

Toisaalta hintojen lasku suhteessa muuhun euroalueeseen indikoi, että taloutemme kilpailukyky paranee. Hintojen kehitys tekee sekä suomalaisille että muiden euromaiden kansalaisille hivenen houkuttelevammaksi ostaa suomalaista. Kuluttajahinnat eivät ole toki tästä paras mittari, koska se heijastaa meidän kuluttamiemme tuotteiden eikä vientituotteiden hintoja.

Se että maltillinen palkkakehitys heijastuu myös kuluttajahintoihin tarkoittaa myös, että palkkamaltin (tai esimerkiksi lomarahojen alentamisen) vaikutus ostovoimaan ja kotimaiseen kulutukseen ei ole niin suuri kun miltä ensin vaikuttaa.

Eli kaiken kaikkiaan meidän pitäisi olla iloisia siitä, että hinnat reagoivat heikkoon talouskehitykseen laskemalla. Vielä parempaa olisi, jos talouskehitys ei antaisi syytä yleiseen hintojen laskuun.

Kannattaako kärsiä euron hajoamisen mahdollisesti aiheuttama lama jotta saavuttaisi oman valuutan antaman hyödyn? Tästä keskustelin eilen Liberan tilaisuudessa professori Vesa Kanniaisen kanssa. Kanniaisen johtaman EuroThinkTankin laskelmien mukaan kustannus on tuskin pahimmassakaan tapauksessa pieniempi kun hyödyn nykyarvo. Eurothinktankin nykyarvolaskelmiinsa syöttämät luvut kuitenkin räikeästi aliarvioivat laman kustannuksia.

Laman kustannukset kymmenkertaisia

Vesa esitteli euron eroamisen kustannusten haarukan Suomen kohdalla 0 -20 miljardiin euroon. Haarukan ylälaitaan EuroThinkTank on päätynyt toteamalla, että Suomen 90-luvun laman aikana BKT tippui huipuistaan 12 %. Tämän päivän BKT:n mukaan tämä on runsaat 20 miljardia euroa.

Lukema kuitenkin jyrkästi aliarvioi talouden lamautumisen kustannuksia. 90-luvun lamassa BKT pysyi viisi vuotta alle lamaa edeltävän vuoden huipputason. Kumulatiivisesti tämä menetys oli 34 prosenttia BKT:sta.

Tämäkään ei kerro kaikkea laman kustannuksista. Vielä suurempi kustannus on kuinka paljon mahdollista BKT:n kasvua menetettiin. Työttömyys pysyi pitkälle 2000 luvulle korkeana, ja talouden tuotanto siten potentiaalia alhaisempana. Tätä menetettyä tuotantoa on vaikeampi arvioida mutta on vähintään 100 prosenttia BKT:sta.

Eli, jos otamme Suomen 90- luvun laman pahimpana mahdollisena skenaariona kustannus ei ole 20 miljardia vaan pitkälti yli 200 miljardia euroa. Tämä ei tietystikään ole mikään tarkka arvio, mutta sillä ollaan ainakin oikeassa suurusluokassa kun mietitään mitä tappioita talouden mahdollinen lamautuminen voi aiheuttaa.

On epärealistista olettaa, että notkahdus aiheuttaisi vain lyhytaikaisen loven BKT:hen josta heti toivuttaisiin. Suomen 90 luvun lama on hyvä muistutus siitä, että lamalla on pitkäaikaisia vaikutuksia, vaikka elpyminen sai silloin apua suuresta devalvaatiosta ja Nokian menestyksestä.

Euron kustannukset tulevaisuudessa pienemmät

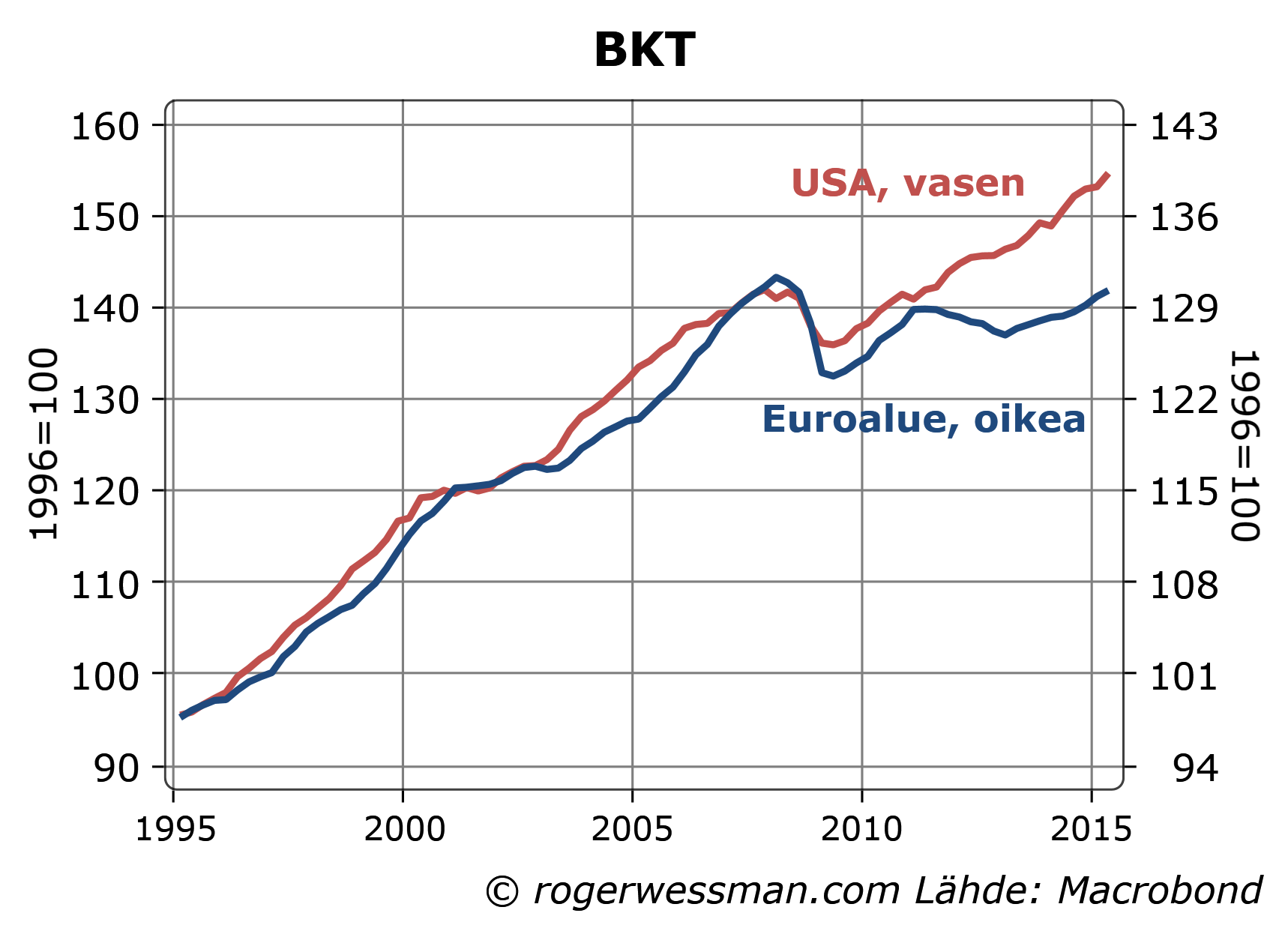

Euron kustannuksista, ja siten euroeron hyödyistä, Kanniaisen työryhmän käyttämät lukemat ovat realistisempia: 0,5-1 % alhaisempi vuotuinen BKT. Tämä on linjassa sen kanssa mitä voidaan arvioida Euron aiheuttamien hyvinvointitappioiden olleen keskimäärin euroaikana vertaamalla USA:n ja euroalueen talouskehitystä.

Kustannus- hyöty analyysin kannalta oleellisempaa on mitä tappio tulee olemaan tulevaisuudessa. Euroalueen talouden kehitys on erkaantunut Yhdysvaltojen nimenomaan eurokriisin aikana. Euron alkuvuosina selkeää eroa on vaikeampi todeta. Eli keskeinen kysymys on, onko nyt kriisistä otettu opiksi ja voidaanko tulevaisuudessa vastaavia kriisejä välttää tai vaimentaa?

Minusta on monta syytä olettaa, että tulevaisuudessa euron aiheuttamat kustannukset ovat pienempiä. Kriiseistä visautuneena herkemmin ja aikaisemmassa vaiheessa todennäköisesti reagoidaan jos joku maa alkaa holtittomasti velkaantumaan – ja siten yhtä vakavia epätasapainoja toivottavasti harvemmin syntyy. Euroalueella on nyt paremmat mekanismit millä kriisejä hallita, ennen kaikkea koska EKP nyt on ottanut tehtäväkseen tehdä kaikkensa euroalueen vakauttamiseksi ja inflaatiotavoitteen saavuttamiseksi.

Tulevien vuosikymmenien hyödyt epävarmoja

Lopuksi euroeron kannattavuus riippuu tarkasteluhorisontista. EuroThinkTankin laskelmissa, jossa diskontataan hyötyä tästä ikuisuuteen kahden prosentin korolla 50 tai 100 vuoden kuluttua saatavalla hyödyllä on merkittävä vaikutus. En kuitenkaan antaisi kovinkaan paljon painoarvoa sille, mitä hyötyä euroero nyt tuottaisi viidenkymmenen vuoden kuluttua.

On vaikea arvioida mitä vaikutusta päätöksillämme nyt on vuonna 2065. Talous ja rahoitusjärjestelmä voi silloin olla aivan toisenlainen, ja matkan aikana nyt tehtyjä päätöksiä ehditään monta kertaa muuttaa. Sille, että taloutta tietoisesti lamautetaan nyt, haluaisin kyllä merkittävästi nopeamman takaisinmaksuajan kuin sata vuotta, jotta olisin valmis harkitsemaan asiaa.

Minun esityskalvot Liberan seminaarista löytyvät tästä.

Olen selittänyt miksi euron hajoaminen lamauttaisi talouden mm EuroThinkTankin ehdotusta käsittelevässä jutussa Aivovoimistelua euron hajottamisesta ja Paavo Väyrysen yksinkertaisemman ehdotuksen kohdalla jutussa Entä Väyrysen malli?.

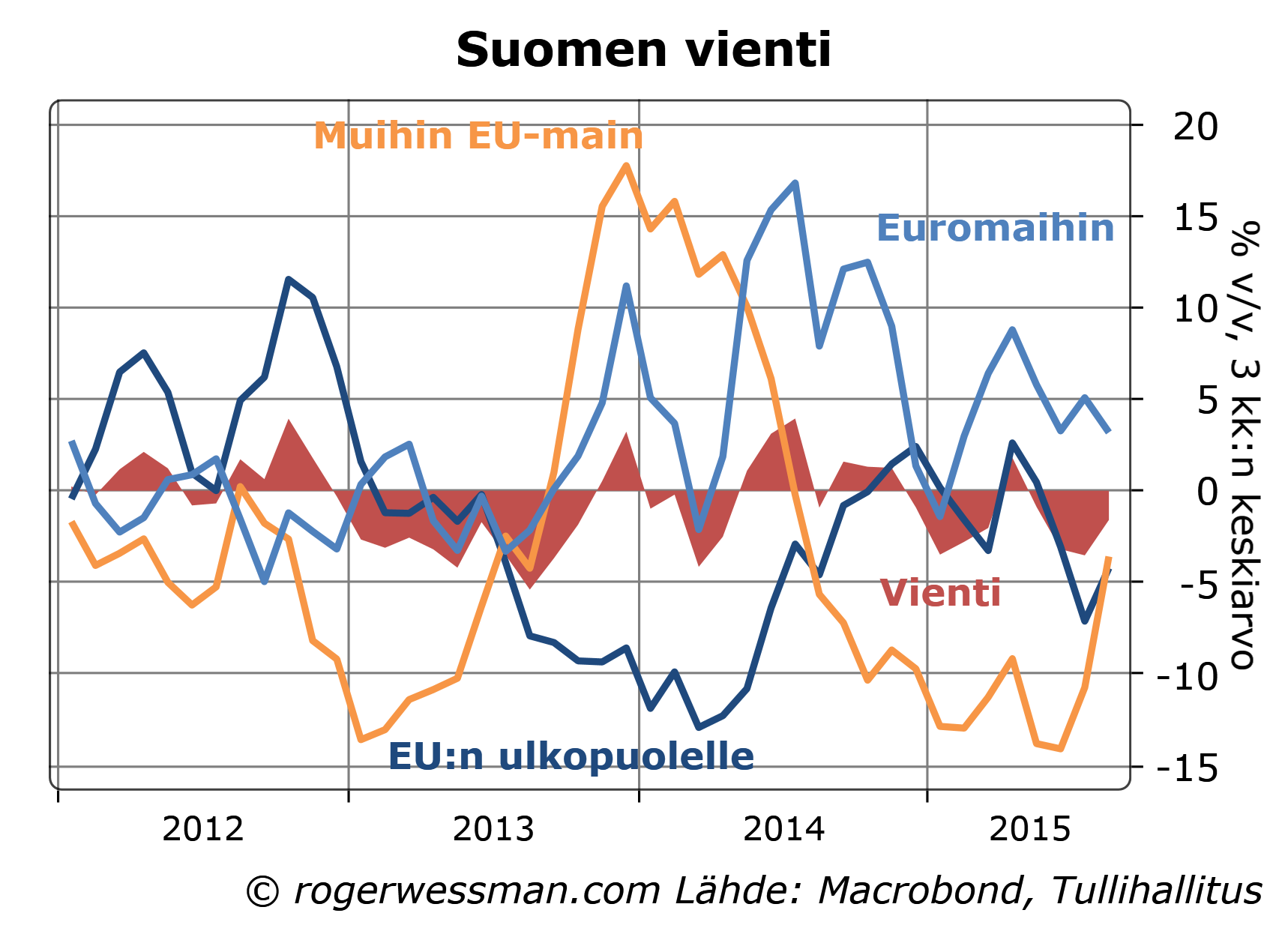

Viime viikon kirjoitukseni Suomen tavaraviennin pienestä piristymisestä Suomen herätti kysymyksen onko euron heikkeneminen nostanut erityisesti vientiä euron ulkopuolelle. Itse asiassa nimenomaan vienti euroalueelle on kasvanut. Siltä osin kun heikentynyt euro on vahvistanut Suomen vientiä se on tullut ensisijaisesti välillisesti sitä kautta, että heikentynyt euro on vahvistanut euroalueen taloutta. Tämä ei sinällään ole mikään yllätys, koska euro ei ole vahvistunut vaan päinvastoin heikentynyt Suomen kannalta tärkeimpiä euron ulkopuolisia valuuttoja vastaan.

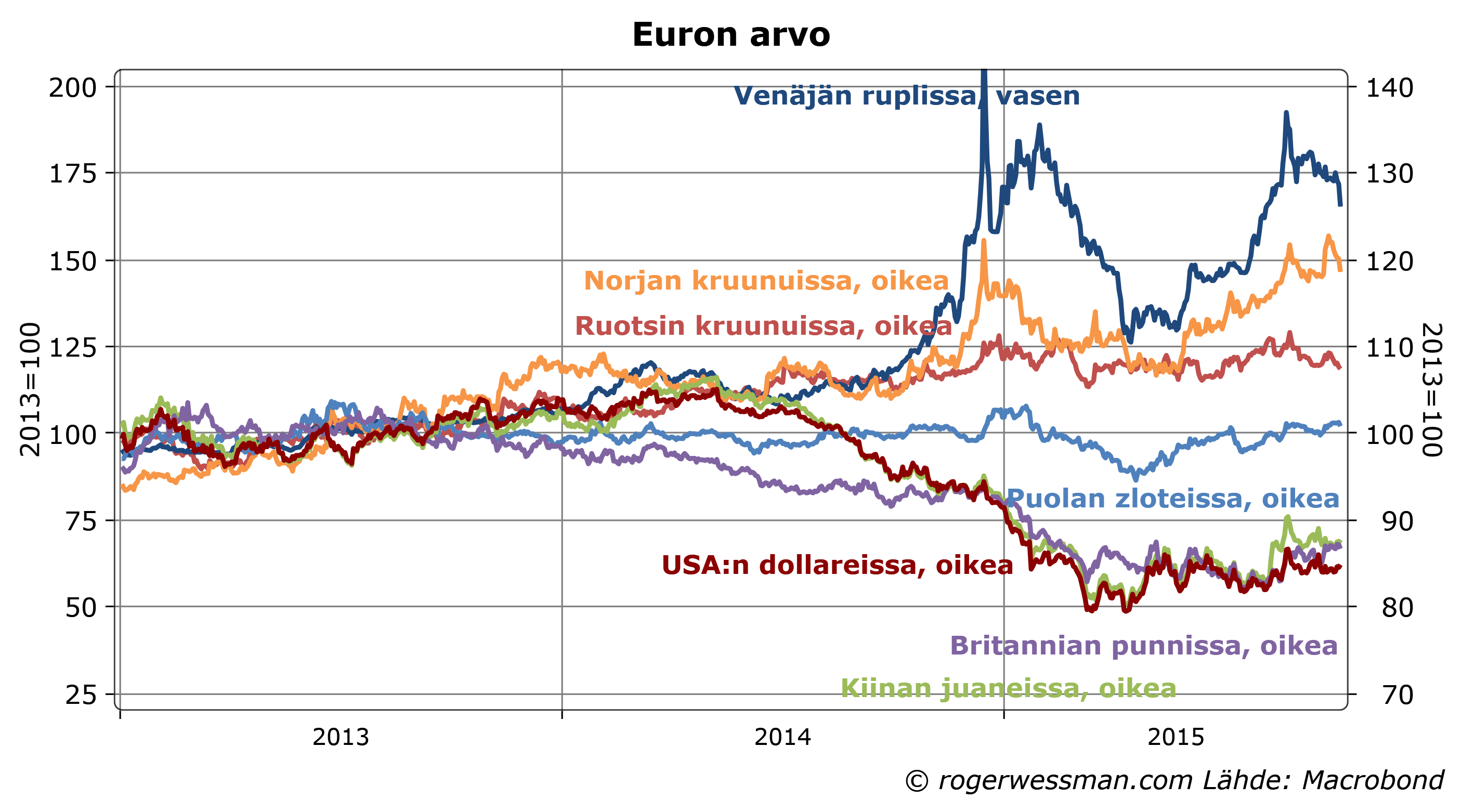

Euron arvo heikkeni alkuvuonna kauppapainoisesti heikoimmilleen yli vuosikymmeneen. Euro on edelleen tällä mittarilla heikompi kuin viime vuonna, vaikka se kevään pohjalukemistaan on jonkun verran toipunut.

Painotettuna eri maiden osuudella Suomen viennistä euron arvo on kuitenkin pikemmin vahvistunut. Viime kuukausien euron vahvistumisen myötä suomalaisesta näkökulmasta euro on nyt yli viisi prosenttia vahvempi kuin vuosi sitten. Syynä on tietysti ennen kaikkea ruplan romahtaminen, mutta myös naapurimaidemme kruunujen arvo on heikentynyt.

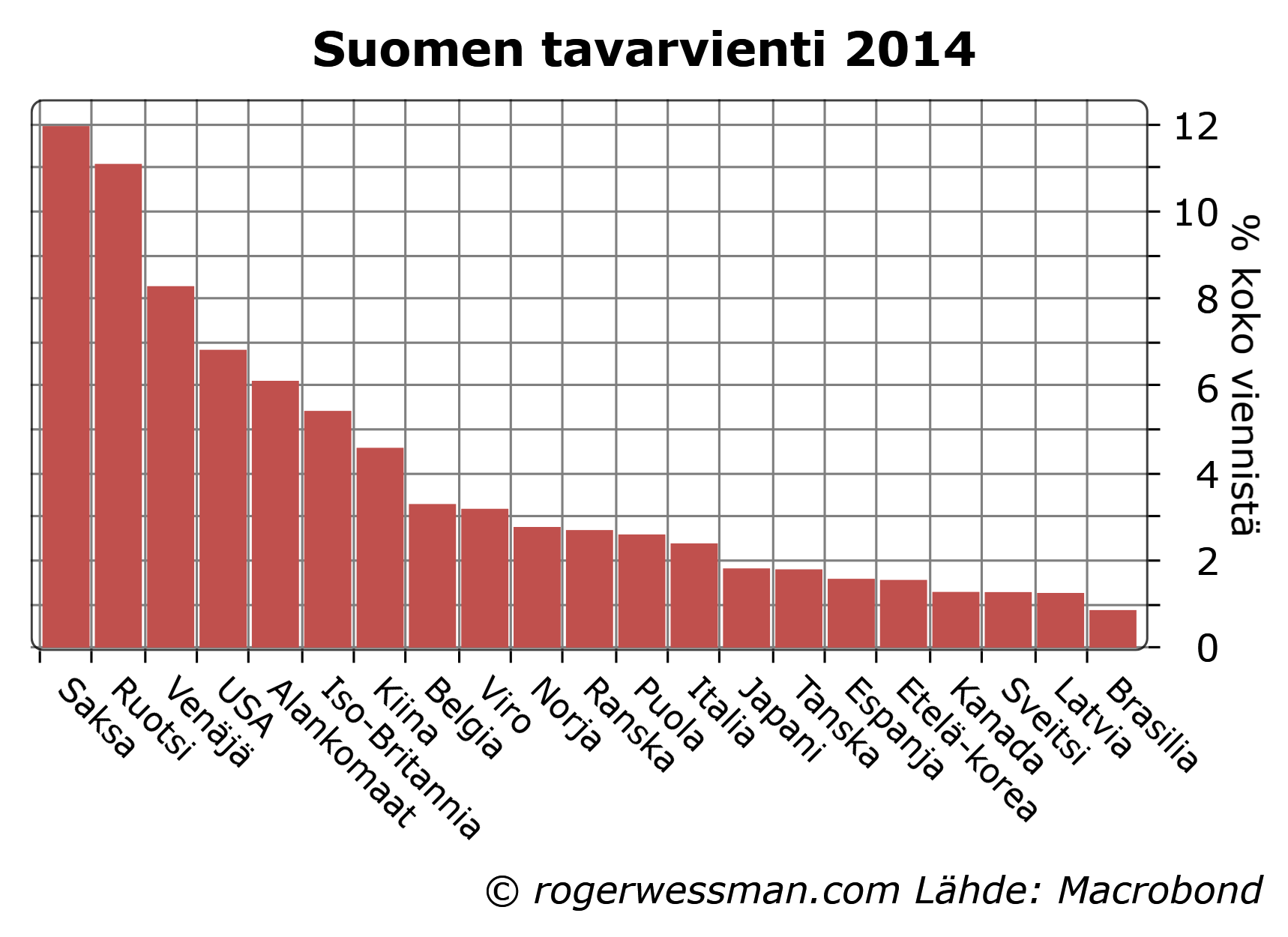

Suomen kahdentoista suurimman vientimaan joukosta löytyy kolme, joiden valuutat ovat selkeästi vahvistuneet euroa vastaa; USA, Iso-Britannia ja Kiina. Viisi ovat euron jäseniä ja neljän maan valuutat ovat viimeisen vuoden aikana heikentyneet euroa vastaan.

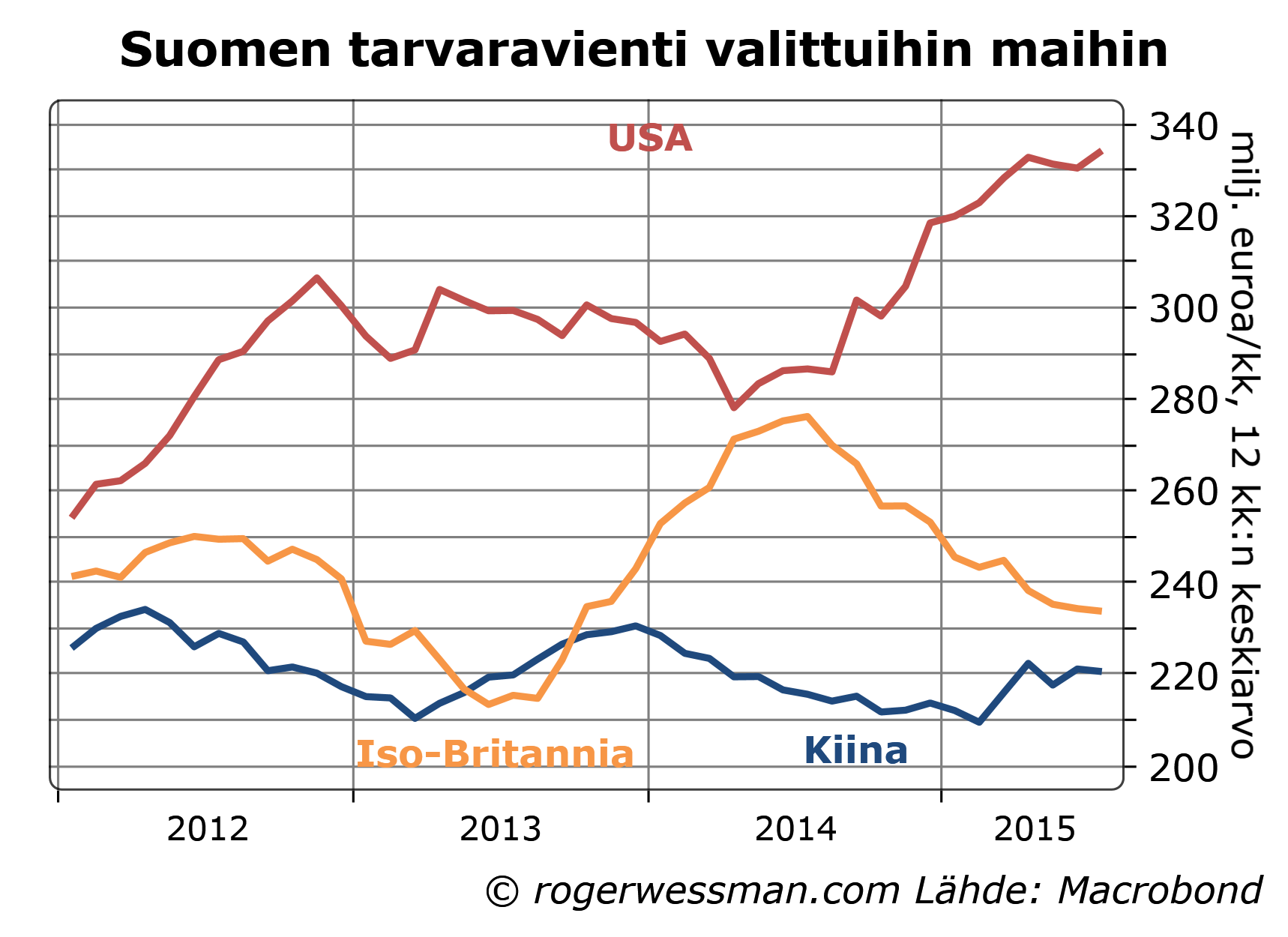

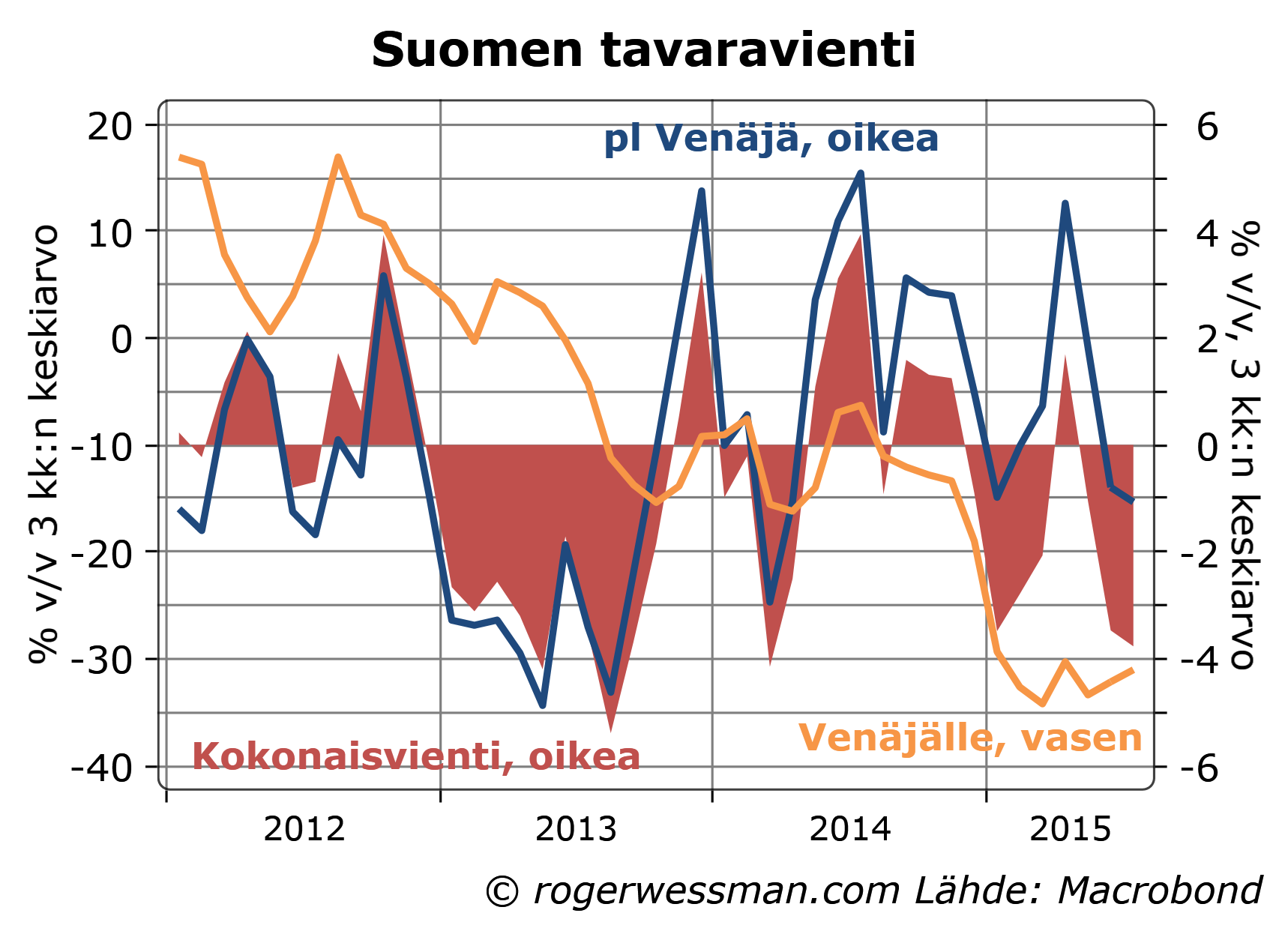

Jos katsotaan niitä maita, joiden valuutat ovat vahvistuneet euroa vastaan, Suomen vienti Yhdysvaltoihin ja Kiinan on vuoden alussa vahvistunut. Vienti Iso-Britanniaan on sen sijaan ollut laskussa. Maakohtaiseen vientilukuihin vaikuttaa tietysti muutkin tekijä kuten yksittäiset suuret toimitukset, joten niiden perusteella ei kovin pitkälle meneviä johtopäätöksiä voi tehdä. Vienti Iso-Britanniaan oli esimerkiksi 2014 poikkeuksellisen vahva. On huomionarvoista, että Suomen vienti Kiinaan on kasvanut vaikka maan tuonti on ylipäätänsä reippaasti supistunut.

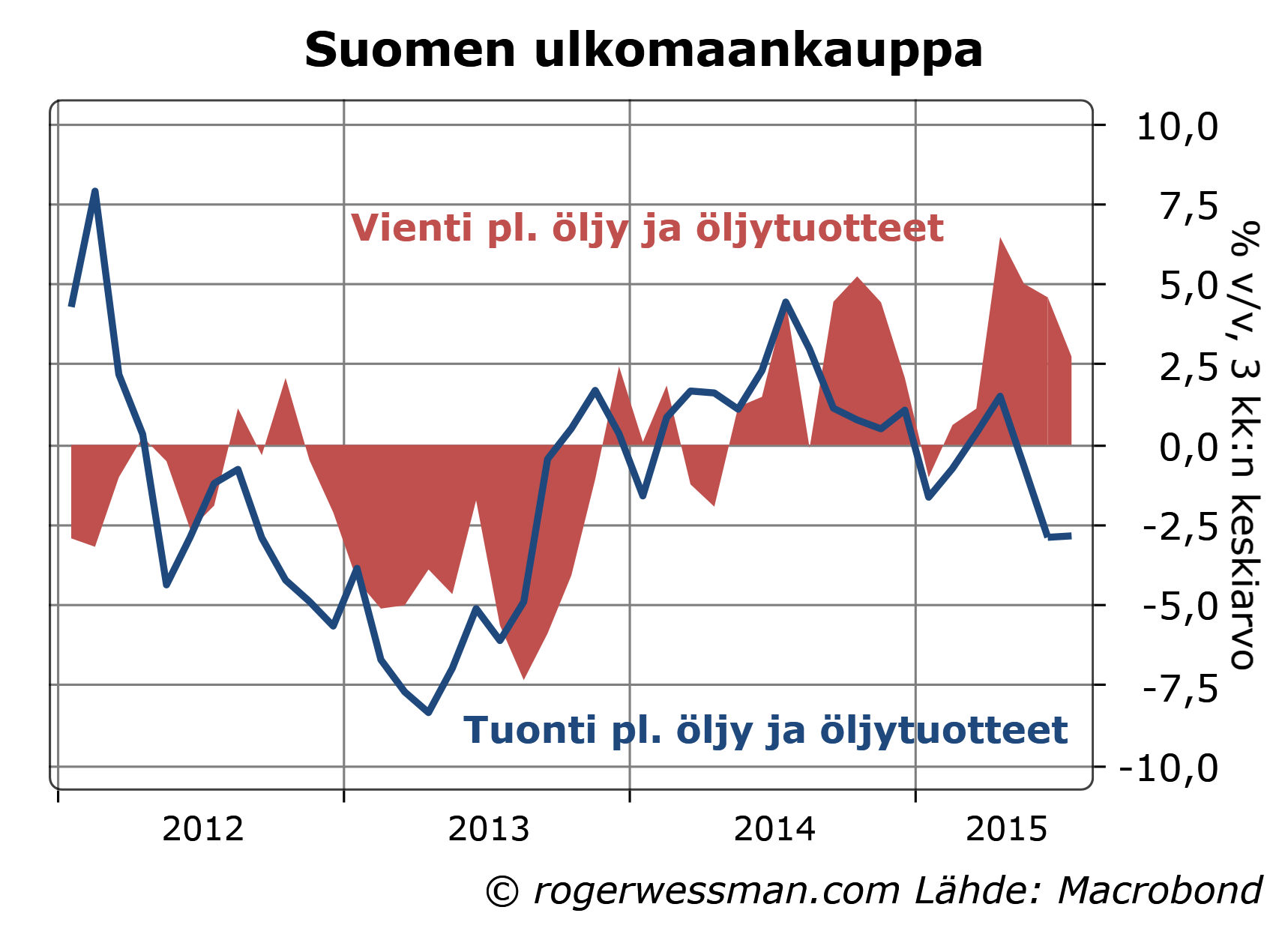

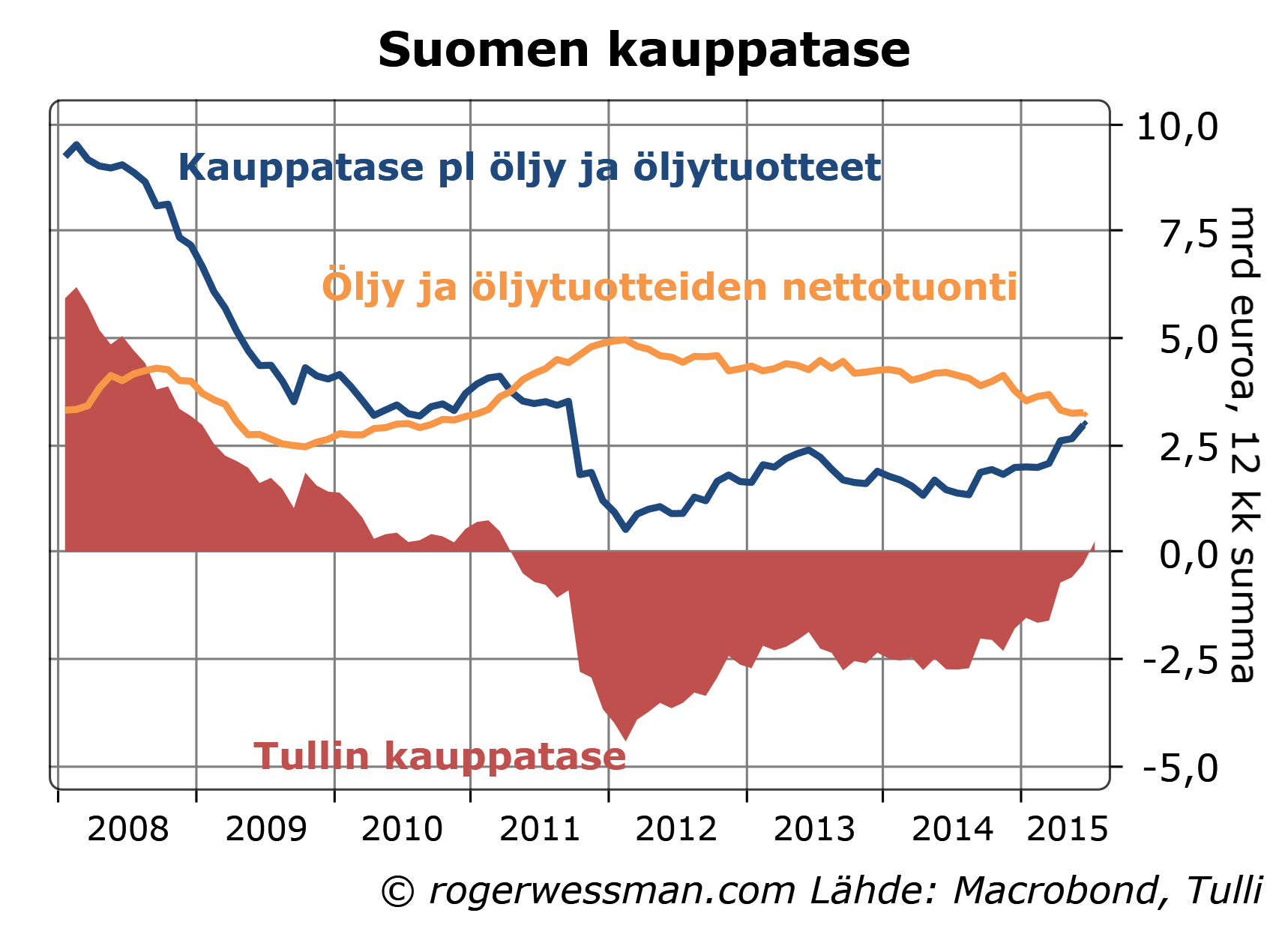

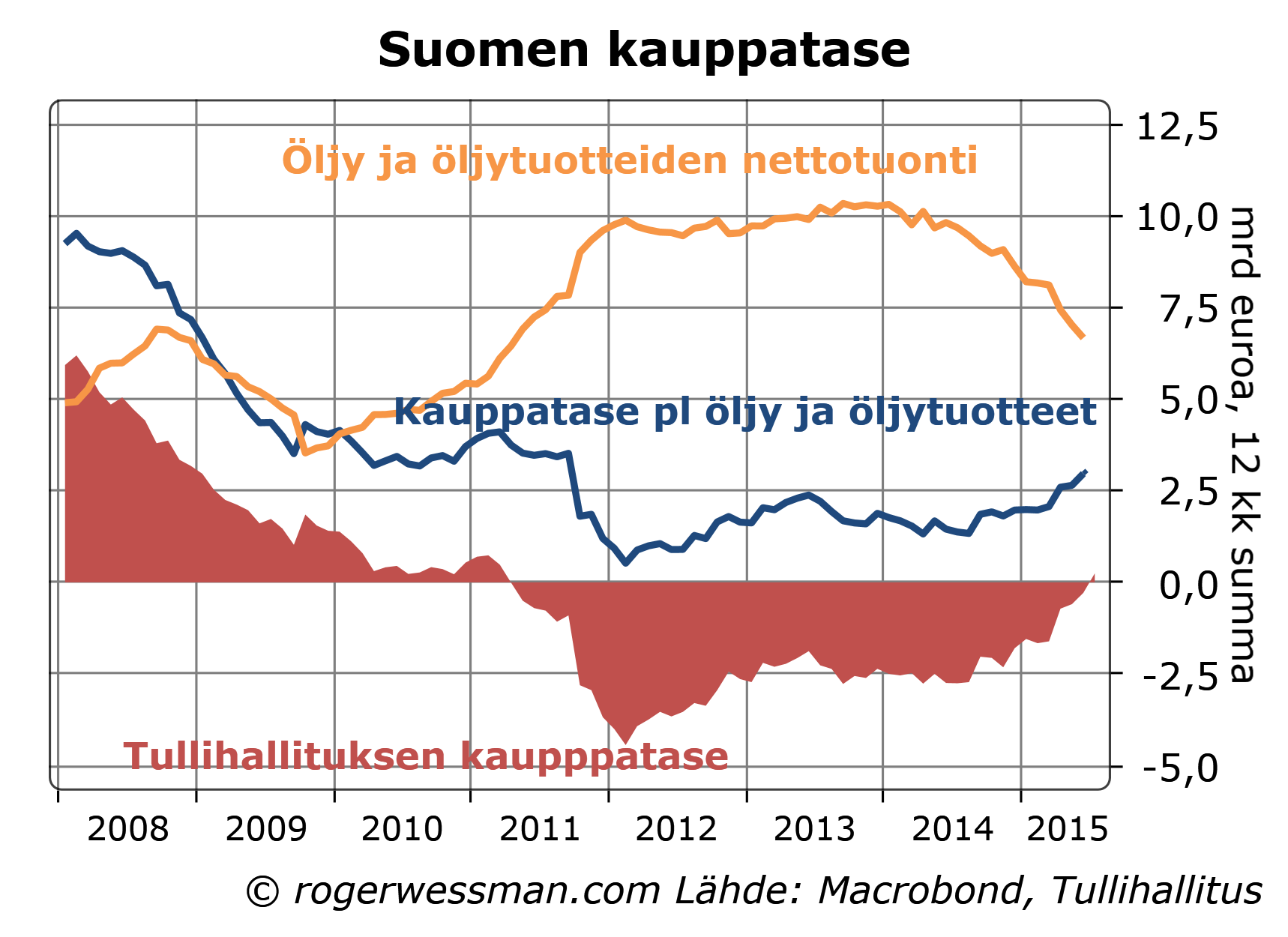

Tullin ulkomaankauppaluvut kertovat Suomen ulkomaankaupan tasapainon ripeästi parantuneen vaikka vienti on polkenut paikallaan koska tuonti on rajusti supistunut. Luvut antavat kuitenkin liian synkän kuvan kehityksestä. Sekä vienti- että tuontilukuja on painanut öljyn hinnan romahdus. Puhdistettuna tästä vientiluvut näyttävät, Venäjä-viennin romahduksesta huolimatta, pientä kasvua viimeisen vuoden aikana.

Tullin tänään vahvistamat lukemat kertovat viennin arvon vuoden seitsemän ensimmäisen kuukauden aikana laskeneen kahdella prosentilla, ja tuonnin supistuneen kahdeksalla prosentilla. Lukuihin vaikuttaa vahvasti kuitenkin öljy- ja öljytuotteiden vähentynyt vienti sekä tuonti. Puhdistettuna tästä viennin arvo on kasvanut kolme prosenttia kun tuonti on laskenut puolellatoista prosentilla.

Suomen talouden kannalta öljyvientitulojen heilahtelulla maailmanmarkkinahintojen mukana ei ole suurta merkitystä. Se mitä häviämme pienentyneissä öljyjalosteiden vientituloissa voitamme vietyjen öljyjalosteiden raaka. Siten järkevämpää kuvaa tilanteesta saadaan tarkastelemalla vientilukuja pudistettuna öljyjalosteiden viennistä.

Nettona öljyn hinnan lasku on Suomen taloudelle positiivinen tekijä, kun lasku meidän kuluttamasta öljystä pienenee. Pienenevä öljylasku on tärkein syy siihen, että kauppatase on parantunut.

Öljyn hinnan lasku on todellinen parannus Suomen talouden tilanteessa. Ei voida kuitenkaan laskea sen varaan, että öljyn hinta jatkaisi laskuaan ja kauppatase täten edelleen paranisi samaa vauhtia kuin viimeisen vuoden aikana. Rohkaisevaa on siten, että viime kuukausina kauppataseen ylijäämä on kasvanut myös poislukien öljyn hinnan vaikutus.

Kuva korjattu. Alkuperäisessä versiossa öljyn nettotuonti oli väärin, ja Tullihallitus on nykyään vain Tulli.

Joka tapauksessa vaihtotase on jo kääntynyt ylijäämäiseksi, joten pakottavaa tarvetta edelleen kasvattaa ulkomaankaupan ylijäämää ei ole. Ulkomaankaupan tasapainon jatkuva paraneminen antaa siten tilaa kotimaisen kysynnän kasvulle

On ehkä jälleen syytä muistuttaa, että tullin lukemat systemaattisesti aliarvioivat tavarakaupan ylijäämää. Tilastokeskuksen vaihtotaselukemat, jotka oikeammin erittelevät tavara- ja palvelukaupan kertovat suuremmasta ylijäämästä.

Viennin kasvu on varovaisen rohkaisevia etenkin kun tiedämme, että merkittävänä jarruttavana tekijänä on lisäksi ollut Venäjä-viennin yli kolmenkymmenen prosentin romahdus. Tämä on alkuvuonna leikannut yli kaksi prosenttiyksikköä viennin kasvusta. Euroalueen orastava toipuminen on kuitenkin näkynyt kasvavana vientinä muihin euromaihin.

Juhana Vartiainen pohtii blogissaan, miksi virkamiesekonomistit ovat akateemisia taloustieteilijöitä paremmassa asemassa käymään julkista talouspoliittista keskustelua. Ainakin eurokriisin kommentoinnissa molemmat ryhmät jäivät kuitenkin pankkiekonomistien varjoon. Selitys tälle on käsittääkseni yksinkertainen; pankkiekonomistin työn fokus on lähempänä toimittajan kuin tutkijan ja pankkiekonomisteilla on selkeät kannustimet antaa haastatteluja.

Vartiainen näkee, että ”akateemiset taloustieteilijät harvoin kykenevät luomaan numeroiksi puettua kokonaiskuvaa koko kansantaloudesta” koska päinvastoin kuin esimerkiksi virkamiesekonomisteilla Suomen pankissa niillä ei ole tukenaan taloudellisia malleja kehittävää ryhmää. Pankkiekonomisteillakaan ei tätä tukea ole. Silti, kuten esimerkiksi Aapo Parviaisen eurokriisin mediaseurannasta tekemä tutkimus ”Mediassa paras ekonomisti on pankkiekonomisti” todisti, niiden (tai pitäisi kai tässä tapauksessa sanoa meidän) kommentit nousivat esiin akateemisia taloustieteilijöitä enemmänkin.

Osittain varmasti haastateltavan valinta selittyy asiantuntemuksella. Eniten julkisuutta Parviaisen tutkimuksen mukaan saaneen pankkiekonomistin kohdalla olen jäävi, mutta Jan von Gerichin kakkosija eurokriisin kohdalla on tämän perusteella ymmärrettävä. Hän lienee Suomen paras euroalueen valtionlainamarkkinoiden asiantuntija. On siis luontevaa, että toimittajat monesti kääntyivät hänen puoleen eurokriisin yhteydessä.

Useimmiten ei niinkään syvällinen asiantuntemus kyseistä aihepiiristä ole ratkaiseva. Selityksenä on pikemmin, että pankkiekonomistin työ on esitysten ja kirjoitusten kautta auttaa asiakkaita ymmärtämään mitä taloudessa nyt tapahtuu. Akateeminen tutkija karrikoiden keskittyy suppeaan aihealueeseen, josta hän ehkä vuosikausia vahan tilastoaineiston perusteella voi kirjoittaa muita tutkijoita kiinnostavan uraauurtavan artikkelin.

Jos toimittaja halua vastauksen kysymykseen mitä ihmettä Kreikan kriisin viimeiset käänteet tarkoittavat euroalueen ja Suomen talousnäkymille tämä on asia jota työssään pankkiekonomisti pohtii. Akateemisella taloustutkijalla sen sijaan harvemmin on viransa puolesta syytä asiaan perehtyä.

Ei ole myöskään haitaksi, että pankkiekonomistin työhön kuuluu asioiden selittäminen lyhyesti ja selkeästi maallikoille. Muistan hyvin millainen haaste oli, kun siirryttyäni akateemisesta maailmasta pankkiiriliikkeen palvelukseen sain ohjeen tiivistä sanomani yhdelle A4-sivulle, ”kun ei kukaan kuitenkaan pidempää tekstiä jaksa lukea”.

Toki on akateemisiakin ekonomisteja jotka pystyvät ilmaisemaan itseään selkokielellä. Tätä ei välttämättä kuitenkaan niiltä vaadita. Uran eteneminen pikemmin riippuu siitä miten tarkasti ja täsmällisesti pystyy kommunikoimaan muille tutkijoille.

Kannustimet antaa haastatteluja

Pankkiekonomisteille haastattelujen antaminen toimittajille on osa niiden työtä. Mikä on parempi mainos pankille, kun että pankin ekonomisti esiintyy asiantuntijana julkisuudessa? Yliopisto-ekonomistille haastattelu on lähinnä varsinaista työtä häiritsevä tekijä.

Vahva syy toimittajalle soittaa pankkiekonomistille on siten, että hän todennäköisesti vastaa puhelimeen ja on valmis vastaamaan kysymyksiin.

Miksi toimittajat eivät siten ahkerammin soittaa Vartiaisen mainostamalle virkamiesekonomistille kun esimerkiksi haluavat tietää miten ruplan romahdus vaikuttaa Suomen talouteen? Ei ole epäilystäkään, etteivätkö valtiovarainministeriön ekonomistit pystyisi antamaan tähän tarkemman ja yksityiskohtaisemman vastauksen kuin pankkiekonomisti.

Toimittaja ei kuitenkin kaipaa viikon kuluttua valmistuvaa seikkaperäistä selitystä, vaan illan uutislähetykseen tai huomispäivän lehteen lyhyen ja ytimekkään vastauksen tärkeimmistä vaikutuskanavista ja vaikutusten suurusluokasta.

Kysymys ei sinällään ole vaikea. Moni ekonomisti pystyy varmasti antamaan siihen kohtuullisen vastauksen. Kuinka moni virkamiesekonomisti on kuitenkin valmis lonkalta antamaan kommentin, ennen kun yksikössä on muodostettu harkittu virallinen näkemys?

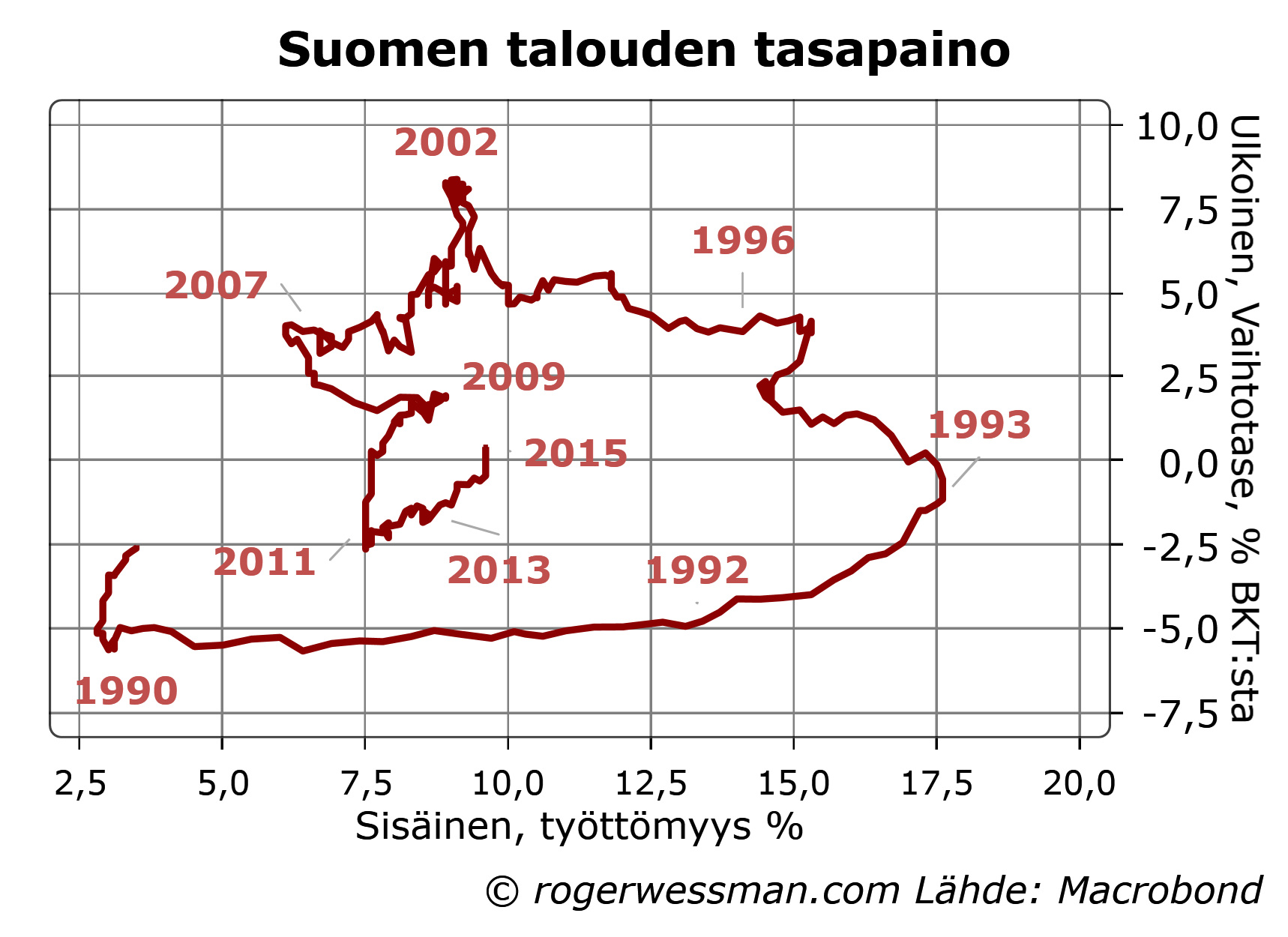

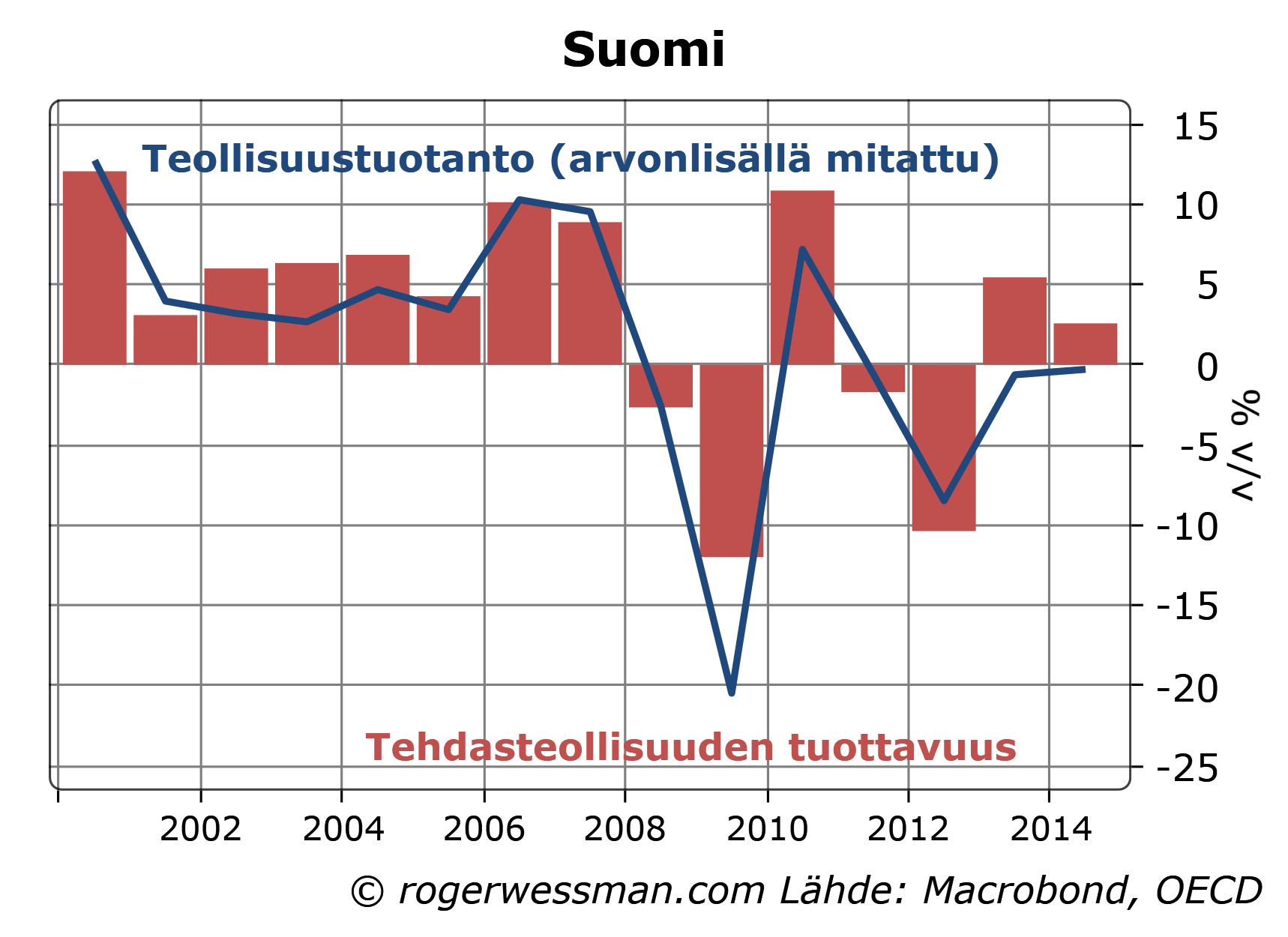

Epäilyt siitä onko ollenkaan tarpeen parantaa Suomen kilpailukykyä saivat viime viikolla vahvistusta mm. siitä, että vaihtotase on kääntynyt ylijäämäiseksi ja teollisuuden tuottavuus reippaasti kasvanut. Kumpikaan uutinen ei kuitenkaan kerro siitä, että tarve kilpailukyvyn parantamiseksi olisi pienentynyt. Samalla kun vaihtotase on parantunut työttömyys on noussut, joten talous ei ole sen lähempänä ihannetilaa. Teollisuuden tuottavuuden nousu on puolestaan lähinnä normaalia suhdannekohinaa.

Kuten olen kirjoittanut esimerkiksi jutussa Ongelmallinen kilpailukyky, kilpailukyvyn mittaaminen on haastavaa. Kilpailukyvyn voidaan kuitenkin päätellä olevan kohdallaan kun samaan aikaan taloudessa vallitsee ulkoinen että sisäinen tasapaino, eli vaihtotase on kunnossa ja täystyöllisyys vallitsee. Pelkästään vaihtotase ei ole riittävä ehto, koska vaihtotasetta voidaan saada ylijäämäiseksi heikomman työllisyyden kustannuksella kotimaista kysyntää ja siten tuontia supistamalla.

Vuodesta 2011 vaihtotasealijäämä on supistunut, ja kääntynyt ylijäämäksi. Samaan aikaan kuitenkin työttömyys on noussut. Kokonaisuudessaan ei olla siten yhtään lähempänä tavoitetilaa, jossa samalla vallitsisi täystyöllisyys ja vaihtotaseessa olisi tasapaino. Meidän ongelmana ei ole tällä hetkellä enää se, että kansakuntana velkaannumme. Työttömyysongelma sen sijaan on entistä suurempi.

Kuviosta ja sen tulkinnasta tarkempi selitys löytyy jutusta. Suomen kilpailukyvyn lyhyt historia

Elvyttämällä ja kasvattamalla kotimaista kysyntää voitaisiin toki työttömyysongelmaa pienentää. Silloin kuitenkin tuontikin kasvaisi, ja vaihtotase kääntyisi alijäämäiseksi. Sekä ulkoista että sisäistä tasapainoa ei voida samaan aikaan saavuttaa sen enempää vyönkiristyksellä kun elvytyksellä vaan tarvitaan jotain muuta: kilpailukyvyn parantamista.

Teollisuuden tuottavuus parantunut?

Professori Pertti Haaparanta kiinnitti Akateemisessa talousblogissa huomiota teollisuuden työn tuottavuuden reippaaseen kasvuun viime vuosina, jonka myötä yksikkötyökustannukset ovat laskeneet. Kahdessa vuodessa työn tuottavuus on kasvanut kahdeksan prosenttia.

Näistä luvuista on kuitenkin väärin vetää johtopäätös, että suomalaiset yritykset olisivat keskimäärin nyt kahdeksan prosenttia tehokkaampia kuin vuonna 2012. Luvut heijastavat lähinnä sitä, että suomalaiset teollisuusyritykset ovat normaaliin tapaan viiveellä sopeuttaneet työvoimaansa heikentyneeseen tilanteeseen.

Tuottavuuden kasvu seuraa vahvasti talouden suhdanteita. Kun teollisuustuotanto notkahtaa työvoima laskee vasta viiveellä. Henkilöstön irtisanominen vie aikaa. Tuotannon lasku heijastuu siten tilastoissa tuottavuuden laskuna, työtuntia kohti tuotanto on alhaisempi.

Tuottavuus laski jyrkästi 2009 ja 2012 kun jyrkät taantumat painoivat tuotantoa alaspäin. Kun hiljalleen työvoimaa on sopeutettu alhaisemman tuotannon mukaisesti, tuottavuusluvut ovat toipuneet. Edelleen kuitenkin teollisuuden tuottavuus on alhaisemmalla tasolla kuin vuonna 2011. Mitään tuottavuushyppyä ei ole tapahtunut.

Toki tämä jälleen kerran korostaa kuinka omgelmallinen mittari kilpailukyvystä tuottavuuslukujen perusteella lasketut yksikkötyökustannukset ovat. Jos Haaparannan havaitsema tuottavuuden paraneminen ei kerro kilpailukyvyn paranemisesta, tuottavuuden lasku vuonna 2012 antoi harhaanjohtavan synkän kuvan tuottavuuden ja kilpailukyvyn kehityksestä.Tuottavuuden palautuminen vahvistaa, että tuottavuuskasvun hyytyminen oli pikemmin seuraus talouden ongelmista kuin niiden syy. Tämä sinällään on rohkaiseva tieto.

Viitaten Demarisssa olleeseen juttuun Eläkeasiantuntijan raju väite: ”Sipilän tv-puheessa miljardien virhe” – Demokraatti.fi julkaisen uudelleen keväällä MarketNozen sivuilla kirjoittamani kirjoituksen samasta väitetystä virheestä.

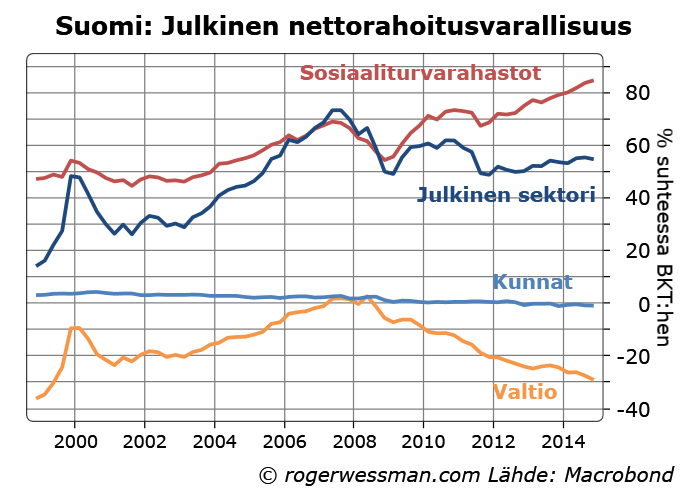

Julkista velkaantumista on vähätelty esimerkiksi huomiota saaneessa saatavakellossa sillä, että tilastojen mukaan julkisen sektorin varat ylittävät velan. Nettorahoitusvarallisuus, ei edes ole oleellisesti vähentynyt viime vuosina. Tämä johtuu kuitenkin ennen kaikkea eläkerahastoista, ja niiden sijoitusten arvon noususta. Julkisen talouden kokonaistilanteen hahmottamiseksi pitäisi myös ottaa huomioon eläkevastuut, jotka ylittävät moninkertaisesti niihin rahastoidut varat. Valitettavasti sijoitusten arvostusten jatkuvan nousun varaan ei voi laskea, ja sitä kompensoi pitkälti vastuiden arvon nousu.

Suomen julkisen sektorin nettorahoitusvarallisuus on pysynyt suhteellisen vakaana viimeisen viiden vuoden aikana vaikka julkinen velka on kasvanut. Rahoitusvarat ovat kasvaneet yhtä ripeästi. Monesta syystä johtuen tästä ei voida vetää johtopäätöstä, että julkinen talous on kestävällä uralla.

Rahoitusvarojen kasvu heijastaa puhtaasti sosiaali-turvarahastojen varojen arvon kasvua. Kuntien ja valtion varallisuudessa ei merkittävää kasvua olla nähty, joten niiden rahoitustilanne on heikentynyt samaa vauhtia kuin velka on kasvanut.

Sosiaaliturvarahastojen kohdalla lukemissa ei kuitenkaan ole mukana eläkevastuut, joiden kehityksestä ei ole ajan tasalla olevia tilastoja. Karttuneet eläkeoikeudet olivat jo vuoden 2012 lopussa nousset 684,7 miljardiin, diskontattuna 2,5 prosentin reaalikorolla eläketurvakeskuksen mukaan, eli yli 300 prosenttia verattuna BKT.hen. Eläkerahastojen varat kattavat vain neljäsosa näistä eläkevastuista.

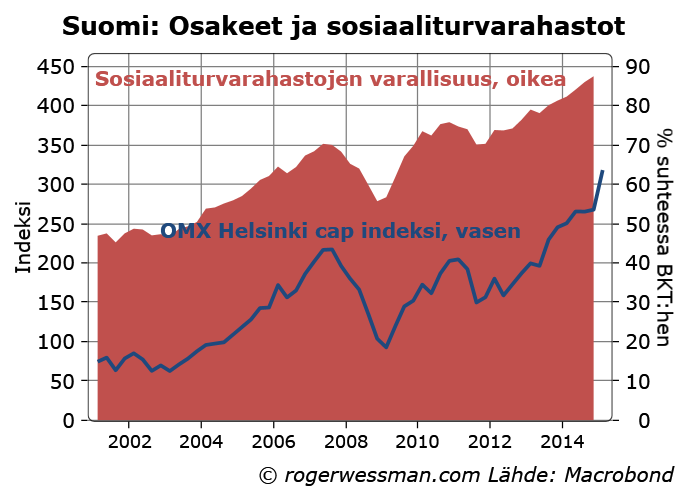

Eläkerahastojen varallisuuden arvon nousu heijastaa suurelta osin osakekurssien toipumista finanssikriisin aikaisista pohjalukemista. Viime kuukausien osakekurssien nousu varmistaa, että varallisuus edelleen on jatkanut nousuaan. Osakekurssien nousun ei voida olettaa jatkuvan samankaltaisena kun viimeiset viisi vuotta, joten nettovarallisuuskin alkaa supistua jollei velkaantumiskierrettä katkaista.

Kurssien nousu suuremmalta osin heijastaa arvostuskertoimien kasvua ei yritysten voiton ja sijoitusten tuottaman kassavirran paranemista. Pitkällä tähtäimellä eläkkeiden rahoittamisen kannalta oleellista on kuitenkin sijoitusten tuottama kassavirta, ei tilapäiset heilahtelut osakemarkkinoilla. Korkojen lasku ja sen myötä tapahtunut osakkeiden arvostustasojen nousu näkyy nyt varallisuuden arvon nousuna, mutta tämä kompensoituu täysin alempina sijoitusten tuottona tulevina vuonna.

Tämä tuottojen lasku heijastuu eläkejärjestelmän laskelmissa vastuvelan arvon nousuna käytetyn diskonttokorkojen kautta. Eläkejärjestelmän vastuuvelka on siten vuodesta 2012 tämän myötä todennäköisesti kasvanut suurin piirtein samaa tahtia kun varallisuus on noussut.

{kind=link}