Pohdintani eilen ongelmallisesta kilpailukyvystä herätti paljon huomiota. Joillekin jäi epäselväksi mitä yritin sanoa kuten esimerkiksi alla oleva twitterkeskustelu osoittaa.

SAK:n Olli Koski sen sijaan hyvin kiteytti sen mitä yritin kirjoituksellani sanoa:

Eli en suinkaan ole eri mieltä Borgin ja Vartiaisen viestistä siitä, että sopimusmallia on syytä uusia siten, että varmistetaan suomalaisen työn kilpailukykyä. Ja olen edelleen sitä mieltä että Suomen työvoimakustannusten alentaminen olisi taloudelle hyvä asia, kuten aikaisemmin olen perustellut esimerkiksi tässä: Työllisyys nousuun palkkoja laskemalla? ja tässä Fiskaalinen devalvaatio.

Viestini oli, että yksikkötyökustannusindeksien vertaaminen ei anna luotettavan kuvan siitä kuinka suuri korjaustarve on, eli kuinka pitkää madonkuuria tarvitaan.

Parempi mittari palkannousuvarasta olisi reaaliset yksikkötyökustannukset, josta Mika Maliranta on kirjoittanut mm tässä. En kuitenkaan usko, että senkään perusteella kovinkaan suurella varmuudella voida sanoa kuinka paljon työvoimakustannuksia täytyy korjata, eli kuinka pitkään palkkojen nousua on syytä jäädyttää.

Tässä soveltaisin EKP:n asennetta joukkolainaosto-ohjelmassa: ”Niin kauan kuin tarvitaan”. Eli palkkojen yleiskorotuksista on syytä luopua, kunnes täystyöllisyys on saavutettu.

Tämä ei tarkoita, että koko työllisyyden kohentaminen pitäisi jättää palkkakehityksen harteille. Muitakin toimenpiteitä on syytä tehdä taloustilanteen kohentamiseksi. Mutta jollemme muulla tavalla pystytä taloutta kohentamaan joko palkkojen tai työllisyyden täytyy joustaa. Silloin valitsen ilman muuta palkkojen jouston.

Viimeisen viikon aikana on sattuneesta syystä tullut paljon kirjoitettua Suomen talouden ongelmista ja viime vuosien mahdollisista virheellisistä päätöksistä.

Ongelmat eivät lopu, 2015 alkoi surkeasti vientiteollisuudelle joskin kansantalouden tuotanto alustavan arvion mukaan jostain ihmeen syystä kasvoi. Ehkä lämmin talvisää pönkitti rakentamista?

Päivitin tarkastelun siitä miten pärjäämme maaottelussa rakkaan länsinaapurimme kanssa: Ruotsi – Suomi BKT 2014: 2-0 . Anders Borgilta ja Juhana Vartiaiselta sain virikkeen palata aiheeseen miksi Ruotsi on voittanut vientikilpailun?

Borgin ja Vartiaisen raportti antoi myös syyn selittää miksi yksikkötyökustannusindeksi on ongelmallinen mittari kilpailukyvystä. Tarve työvoimakustannusten leikkaukseen Suomessa ei ehkä sittenkään ole niin valtava kuin miltä joidenkin esitettyjen lukujen valossa voi vaikuttaa.

Suomen talouden ongelmien syihin ja miten ongelmista voi nousta palaan ensi viikolla, kun ajatushautomo Magma julkaisee minun kirjoittaman katsauksen Managing the Nokia shock.

Sitä oliko Suomen bisnehistorian suurin moka Nokian osakkeiden takaisinosto kuten tuoreessa kirjassa väitetään kommentoin epäsuorasti kirjotuksessa Osakkeiden takaisinosto ja osinko, jossa pohdin missä olosuhteissa yrityksen kannattaa omia osakkeitaan ostaa.

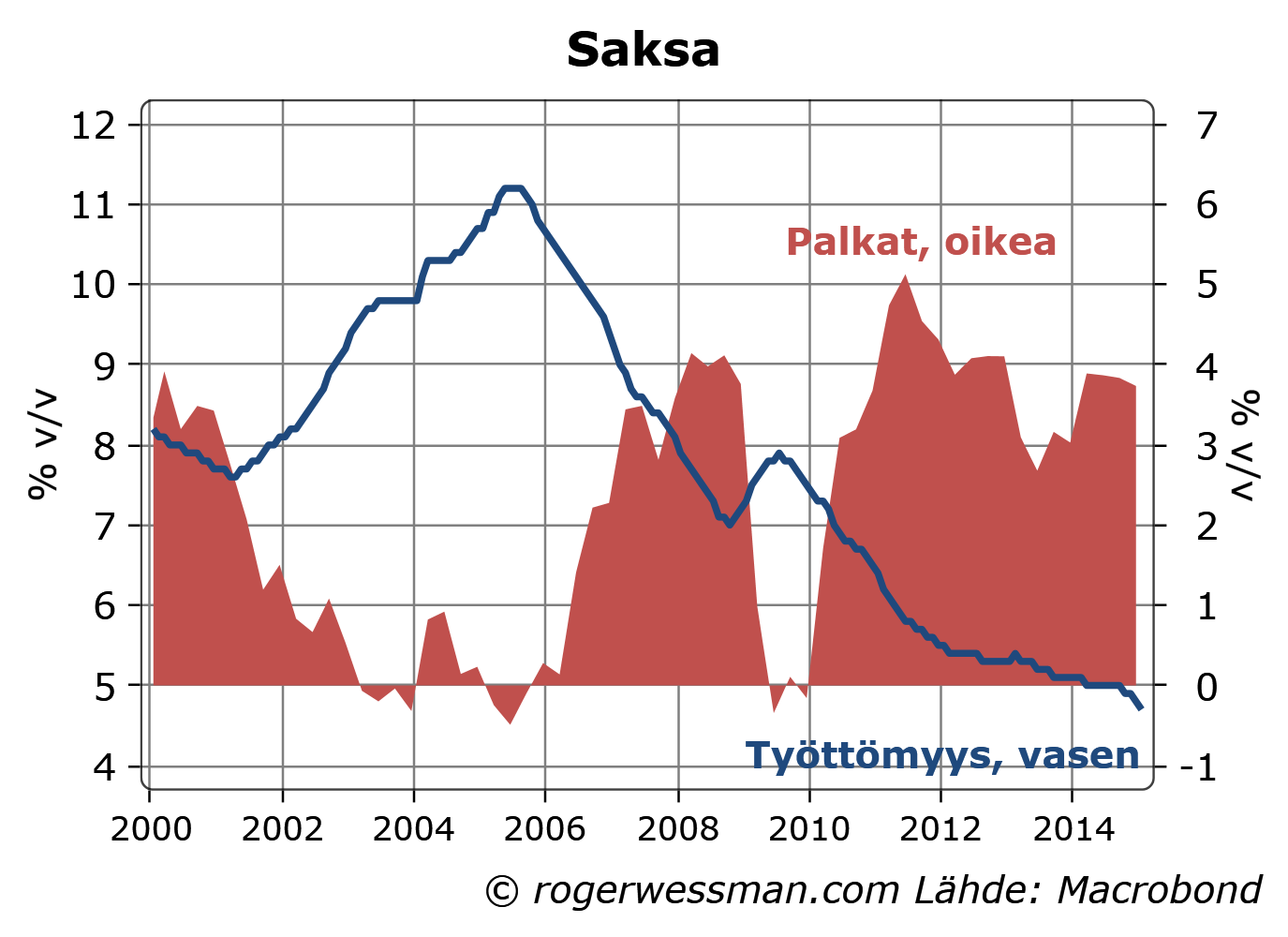

Kirjoitin perjantaina päivityksen siitä, että Saksan talous on ajautumassa uusille urille: ”Kasvavan työvoimapulan myötä teollisuuden voittokulku on takana, ja nyt on kotimarkkinoiden juhlan aika”. Vaikka pidän palkkojen nousua nyt hyvänä asiana, se ei tarkoita että edellisen vuosikymmenen työmarkkinauudistukset, jotka mm jarruttivat palkkojen nousua, olisivat olleet huono asia. Palkkojen nousu nyt, ja teollisuuden nousun hyytyminen, ei tarkoita että uudistuksien tuomaa hyötyä nyt murrennetaan.

Työmarkkinoiden kasvava joustavuus ei tarkoita sitä, että palkkoja pidetään alhaisina. Tehokkaasti toimivilla työmarkkinoilla palkat sopeutuvat kysynnän ja tarjonnan mukaan, jotta työvoimaa saataisiin tehokkaasti työllistettyä. Tässä Saksassa hyvin on onnistuttu. Työttömyys on (kansainvälisten standardien mukaan mitattuna) pudonnut alle viiden prosentin.

Palkkojen nousu nyt ei tätä saavutusta uhkaa, siltä osin kuin se heijastaa työmarkkinoiden kireyttä. Kun työvoimasta alkaa olla pulaa on ihan oikein, että palkkojen nousu kertoo yrityksille, ettei työvoimaa kannata sitoa työhön, joka ei ole tarpeeksi tuottavaa.

Toki kasvavat palkkakustannukset nakertavat kilpailukykyä, ja jarruttaa vientiteollisuuden kasvua. Vientiteollisuuden kasvu ei kuitenkaan ole mikään itseistarkoitus. Päämääränä kai on kasvattaa hyvinvointia. Kun työvoiman saatavuus rajoittaa tuotantoa täytyy arvioida kasvatetaanko hyvinvointia enemmän tuottamalla suoraan kotimarkkinoita varten vai rahoittamalla vientituotannolla ostoka ulkomailta. Niin kauan kuin työvoimaa oli yllin kyllin tätä vastakkainasettelua ei ollut, vahvempi vienti oli yksiselitteisesti hyvä asia.

Voidaan tietysti kysyä, että jos nyt on järkevää kasvattaa kotimaista kysyntää, eikö olisi ollut järkevää jo aikaisemmin panostaa siihen. Ovatko saksalaiset turhaan pitäneet vyön liian kireänä, kotimaisen kysynnän heikkona ja siten vaihtotaseen voimakkaasti ylijäämäisenä?

Minulla ei ehdotonta vastausta tuohon kysymykseen ole. On kuitenkin ainakin yksi peruste sille, miksi ylijäämän ylläpitäminen aikaisempina vuosina on ollut järkevämpää kuin nyt. Aikaisempina vuosina – erityisesti ennen finanssikriisiä – muu maailma on ollut valmis maksamaan korkeampaa korkoa saksalaisten säästöistä. Nykyisellä korkotasolla investoinnit kotimaahan, tai kulutuksen kasvattaminen säästämisen sijaan, ovat suhteellisesti houkuttelevampia vaihtoehtoja.

Tosin siltä osin kun saksalaisten aikaisempina vuosina vaihtotaseen ylijäämällä rahoitetut sijoitukset Yhdysvaltain subrprime asuntolainoihin, Islantilaisten pankkien velkakirjoihin tai euroalueen velkamaihin luvatun koron sijaan ovat tuottaneet luottotappioita, vientivetoinen strategia ei ehkä sittenkään ollut kansakunnan vaurauden kannalta niin onnistunut. Tämä vielä vahvistaa perusteluja sille, että kasvun painopisteen siirtyminen kotimarkkinoille voi olla Saksalle hyvä asia.

Kela julkaisema haastattelu Eläkeuudistus tukee talouskasvua onnistui nostamaan esiin näkemyksiä, jota en ole jo moneen otteeseen toistanut. Toimittaja kysyi toisenlaisia kysymyksiä kun mihin olen tottunut vastamaan ja asiat tulee siten esitettyä osittain toisesta näkökulmasta, kun minun omista kirjoituksista. Sitaateissa olevat mielipiteet heijastavat silti kyllä minun aitoja mielipiteitä, vaikka ne eivät ehkä niitä mielipiteitä, joita itse ollen tuntenut vahvaa tarvetta tuoda esiin.

Elina Lepomäki ihmetteli kommentissaan ”Miksi käteisen säästäminen olisi huono asia? Jos kerran rahan on tarkoitus säilyttää arvonsa, lienee kansalaisen oma valinta, miten hän haluaa rahansa käyttää? Miksi käteisen säilyttämisestä pitäisi rankaista inflaatiolla, joka käytännössä pakottaa etsimään jonkin enemmän tai vähemmän riskisen sijoituskohteen rahoille.”. Lupasin palata asiaan kun minulla on aikaa selittää talouden ja rahoitusjärjestelmän toiminnan perusteita. Kysymys menee nimittäin rahoitusjärjestelmän ja keskuspankkien viime vuosien haasteiden ytimeen.

Ei välttämättä ole mikään ongelma, jos kansalaiset haluavat pitää enemmän käteistä. Käteinen on kuitenkin keskuspankin velkaa, joten jos kansalaiset haluavat pitää suuremman osan säästöistä käteisenä keskuspankin täytyy kasvattaa tasettaan ja luoda enemmän rahaa. Jos peräänkuulutetaan, että keskuspankin pitää tarjoaa säästäjille sijoituskohteen jonka edot on markkinoilla olevia vaihtoehtoja selkeästi houkuttelevampi, vääjäämättä silloin kasvatetaan keskuspankin roolia rahoituksen välittäjänä.

Käteisen kysyntä ja tarjonta

Kun joku säästää osan tuloistaan, tämä heikentää kokonaiskysyntä ja siten talouden toimeliaisuutta. Rahoitusjärjestelmän funktio on kanavoida säästämistä lainanannon kautta tuottaviin investointeihin tai kulutukseen ja siten ylläpitää taloudellista toimeliaisuutta. Eli jos säästäjä tallettaa rahaa pankkiin, pankki puolestaan lainaa vastaavan summan tavalla tai toisella eteenpäin.

Ainoa tapa tyydyttää kasvavaa halua pitää käteistä on, että keskuspankki luo lisää rahaa. Käytännössä keskuspankki kasvattaa rahan määrää antamalla enemmän lainaa pankeille tai ostamalla arvopapereita. Tällä tavalla keskuspankki välittää käteiseen sijoitetut säästöt lainanottajille, samaan tapaan kun pankit välittävät talletetut rahat luotoiksi. Eli keskuspankki tarjoaa sijoittajille ”riskittömään” sijoitusmahdollisuuden, ja välittää rahat eteenpäin ainakin jossain määrin riskillisimpinä lainoina.

Ongelma syntyy, jos keskuspankki ei lisää rahan määrää vaikka sen kysyntä kasvaa. Silloin ihmiset voivat vain yrittää pitää enemmän käteistä, ottamalla rahaa pois talouden kierrosta. Maksuna saatua käteistä ei kuluteta eikä lainata eteenpäin. Jos joku tällä tavalla kasvattaa hallussaan pitämänsä käteisen määrää, toisille jää vastaavasti vähemmän. Seurauksena on ainoastaan talouden lamaantuminen.

Keskuspankki joka haluaa ehkäistä talouden turhan lamautumisen kannattaa siksi vastata rahan kysynnän kasvuun lisäämällä vastaavasti liikkeellä olevaa rahan määrää.

Keskuspankkien toimet viime vuosina ovat pitkälti tällainen reaktio rahan kasvaneeseen kysyntään. Halua pitää käteistä kasvatti ensin finanssikriisi, joka horjutti luottamusta talouteen ja erityisesti pankkijärjestelmään. Eurokriisi kärjisti tilannetta euromaissa. Deflaatio-odotukset entisestään kasvattavat käteisen kysyntää, koska deflaatio nostaa käteistä reaalituottoa antavaksi sijoituskohteeksi, ja siten kannustaa pitämään rahaa ”patjan alla”.

Toki kyseessä ei niinkään ole ollut kasvavaa halukkuus pitää seteleitä. Pako keskuspankkirahaan näkyi ennen kaikkea pankkien kasvavana valmiutena pitää rahaa talletettuna keskuspankissa, vaikka keskuspankit vetivät talletuskorkojaan nollaan (tai jopa alle). Eli kun pankit eivät rahoille löytäneet parempaa käyttöä, ne tyytyivät pitämään kasvavan määrän keskuspankkitalletuksia.

Se että rahan määrän lisääminen on ollut reaktio kasvavaan kysyntään selittää myös sen, miksi rahan määrän kasvu ei ole aiheuttanut inflaatiota. Jos sekä tarjonta että kysyntä kasvaa ei ole mitään erityistä syytä olettaa, että hinta muuttuu.

Korkojen lasku tai taseen paisuttaminen

Jos ei haluta, että keskuspankki kasvattaa rooliaan luottojen välittäjänä, vaihtoehtona on tehdä keskuspankin luomaa rahaa vähemmän houkuttelevaksi sijoituskohteeksi alentamalla sen tuottoa. On kuitenkin haastavaa vetää korkoa merkittävästi alle nollan, kun setelien nimellinen tuotto on aina nolla. Ainoa tapa alentaa seteleiden tuottoa on kiihdyttämällä inflaatiota.

Vastaavasti sallimalla deflaatiota keskuspankki lisää käteisen antamaa reaalituottoa ja siten houkuttelee säästäjiä pitämään enemmän käteistä. Ei ole siten mitenkään yllätys, että Japanissa keskuspankin (ja ennen kaikkea valtion) rooli säästöjen välittämisessä kulutukseksi ja investointeihin on paisunut valtavaksi.

Onko sitten väärin että keskuspankit toimillaan vähentävät käteisen reaalituottoa ja siten Elinan sanoin pakottaa sijoittajia ”etsimään jonkin enemmän tai vähemmän riskisen sijoituskohteen rahoille”? Kysymystä voi myös muotoilla tällä tavalla: Pitäisikö keskuspankin taata säästäjille riskittömän hyvin tuottavan sijoituskohteen, jotta sijoittajien ei tarvitsisi heittäytyä markkinoiden armoille? Olisi aika outoa vastata tähän kysymykseen kyllä, jos yleensä kannattaa markkinatalouden periaatteita ja samalla on sitä mieltä, että esimerkiksi palkkojen pitäisi joustaa markkinatilanteen mukaan.

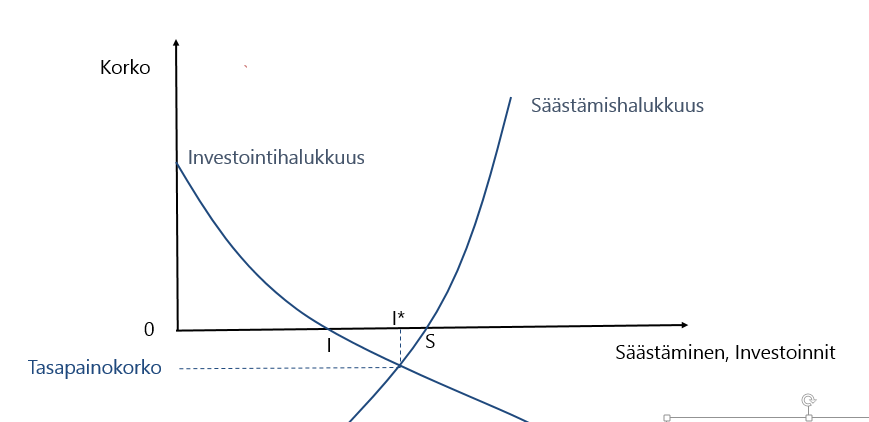

Dilemma kysyntä-tarjonta kuviona

Ne, jotka minun tapaann tykkäävät käyttää taloustieteilijöiden analyysivälineitä voi miettiä dilemmaa allan olevan kuvan kautta. Kasvava epävarmuus on lisännyt säästämishalukkuutta ja vähentänyt investointi-intoa siten, että säästäminen ja investoinnit (lainanottohalukkuus) ovat tasapainossa ainoastaan jos korko on alle nollan. Kukaan ei ole valmis antamaan lainaa negatiivisella korolla, vaan mieluummin silloin pitää rahansa käteisenä, josta syystä korot eivät putoa alle nollan. Nollakorolla halukkuus säästää ylittää halukkuuden ottaa lainaa, mikä tarkoittaa että taloudessa on kysyntä-alijäämä. Ajaudutaan taantumaan kun ihmiset yrittävät epätoivoisesti säästää supistamalla menojaan, mikä vaan vähentää muiden tuloja.

Keskuspankki voi estää taantuman kasvattamalla käteisen määrää. Tämän mahdollistaa sen että yksityinen säästäminen nousee markkinatasapainoa I* korkeammaksi S:ään kun taas yksityisesti rahoitetut investoinnit jäävät I:hen. Erotus (S-I) on siten vääjäämättä keskuspankin taseen kasvu, jonka keskuspankin on saatava jollain tavalla kierrätettyä takaisin talouteen.

Haasteeksi jää miten keskuspankki voi tehdä tätä kannattavasti, jos se maksaa omasta rahoituksestaan yli markkinoiden tasapainokoron? Eli miten kustannetaan säästäjille taatun tuoton?

Myyttejä deflaatiosta jutun herättämän keskustelun perusteella näyttää olevan syytä jälleen kerrata, että suhteellisten hintojen muutokset ja deflaatio, yleinen hintatason lasku, ovat eri asioita. Suhteellisten hintojen muutokset ovat välttämättömiä, deflaatiosta ei ole mitään hyötyä.

Suhteellisia hintojen muutoksia tarvitaan jatkuvasti, jotta talous sopeutuisi muuttuvaan maailmaan. Jos liuskeöljyn kasvavan tuotannon myötä öljyn tarjonta kasvaa, öljyn hinnan lasku on tärkeä signaali joka kertoo tuottajille ja käyttäjille siitä, että öljyä on enemmän käytettävissä. Se kertoo esimerkiksi, että nyt ei kannata käyttää niin paljon voimavaroja öljyn tuottamiseen.

Suhteellisen hintojen muutoksella on aina voittajia ja häviäjä. Öljyn kuluttajat hyötyvät hinnan laskusta, tuottajat vastaavasti kärsivät. Kokonaisuudessaan hintojen sopeutuminen kuitenkin on hyödyllistä, koska se tehostaa talouden voimavarojen käyttöä. Liian korkeana pysyvä hinta kannustaisi käyttämään voimavaroja tuottamaan öljyä, jolle ei löydy käyttäjiä.

Yleisestä hintatason laskusta, deflaatiosta, ei sen sijaan ole mitään hyötyä. Jos kaikki hinnat ja palkat laskisivat yhtä paljon mikään ei reaalisesti muuttuisi. Palkkojen ostovoima pysyisi ennallaan jne.

Todellisuudessa toki tällaista täysin yleistä deflaatiota ei ole. Kaikki hinnat eivät koskaan laske yhtä paljon. Ennen kaikkea vanhojen velkojen nimellisarvot eivät muutu. Palkat ovat vähemmän joustavia, ja sopeutuvat vaan hitaasti. Siten todellisuudessa deflaatiosta ehkä hyötyvät velkojat ja palkansaajat, velallisten ja työnantaja-yritysten omistajien kustannuksella.

Sanon ehkä, koska kaikki vaikutukset huomioiden ei ole selvää, että edes palkansaajat ja velkojat hyötyvät. Reaalipalkkojen nousu voi myös heikentää työllisyyttä, jolloin osa palkansaajista jäävät täysin ilman palkkaa. Velkojen reaaliarvojen kasvu yhdessä heikentyneeseen työllisyystilanteeseen ja yritysten heikentyvän kannattavuuden voi kasvattaa luottotappioita, mikä voi hyvin syödä velkojien deflaatiosta saatavan hyödyn.

Joka tapauksessa deflaatio tuskin on hyvä keino, vaikka nimenomaan halutaan varallisuuden siirtoa velallisilta velkojille tai nostaa reaalipalkkoja. On järjetöntä muuttaa yleistä hintatasoa vaan siitä syystä, että halutaan muuttaa joitain suhteellisia hintoja. On hyvin epätodennäköistä, että kukaan haluaisi kaikkia niitä suhteellisten hintojen muutosta jota deflaatio aiheuttaa: esimerkiksi sekä tulonsiirtoa velkojille että reaalipalkkojen nousua.

Toisaalta deflaation kannattaminen voi olla hyvä ratkaisu, jos uskoo että on vaikeata esimerkiksi saada eduskuntaa suoraan hyväksymään veromuutoksen, joka avoimesti siirtäisi varallisuutta velallisilta velkojille.

Puhun tiistaina 17.3.2015 Nooa Säästöpankin sijoittajaillassa aiheeesta Miten Venäjän tilanne ja EKP:n toimet vaikuttavat Suomen ja Euroalueen talouteen? Samassa tilaisuudessa puhuu VTL, projektipäällikkö Jussi Seppälä Milttonista omien haastattelujensa perusteela aiheesta Venäjän tilanne ja Suomen elinkeinoelämä: Mahdollisuuksia epävarmuudessa.

Omasta puheenvuorostani olen jäävi sanomaan, mutta Jussi Seppälällä on Venäjästä paljon kiinnostavaa sanottavaa hiukan tavanomaisesta poikkeavasta perspektiivista.

Tilaisuus alkaa klo 17 ja puheenvuorojen jälkeen ilta jatkuu cocktail-buffén parissa.

Nooa mielellään näkee muitakin kun vanhoja asiakkaita paikalla. Paikkoja on kuitenkin rajoitetusti joten ilmoittauduthan pian, viimeistään 9.3.2015 osoitteeseen nooa.asiakastilaisuus@saastopankki.fi tai puh. 040 840 3841/Suvi Ekman.

Onko EKP väärässä taistelussaan deflaatiota vastaan? Näin väittävät viikon Talouselämässä kansanedustaja Elina Lepomäen ja Taaleritehtaan Tero Luoman kirjoituksesta ”Deflaatiossa ei ole mitään pelättävää”. Kirjoittajat nostavat esiin monta mielenkiintoista kysymystä, joiden tarkempi pohdinta selkeyttää, miksi deflaatiota on syytä välttää. Deflaatio hyödyttää lähinnä varakkaita sijoittajia, jotka haluavat että valtio turvaa niiden rahoille riskittömän tuoton ilman että niiden tarvitsisi tehdä mitään tuottavia sijoituksia.

”Inflaatiotavoitteet ovat poliittisia päätöksiä eikä markkinatalouden välttämättömyyksiä” kirjoittajat toteavat alkulämmittelyksi.

Tässä ne ovat tietysti oikeassa. Raha ja rahan arvo (inflaatio tai deflaatio) ovat viime kädessä poliittisten päätöksen tulos. Ainakin niin kauan kun keskuspankkien toimintaa ei yksityistetä.

Oleellinen kysymys on siten, mikä pitäisi olla keskuspankin ohjenuora? Siihen Lepomäellä ja Luomalla ei ole selkeätä vastausta. Kun mietitään rahan roolia taloudessa on kaksi vahvaa syytä, miksi rahan arvon vakaus on järkevä ohjenuora:

Raha toimii talouden mittayksikkönä. Sen vaihteluja voidaan verrata siihen, että metrin pituuden annettaisiin vaihdella. Kaikki mittaukset ja laskelmat vaikeutuvat. Jos rahan arvon annetaan merkittävästi muuttua (laskea tai nousta) heikennetään markkinatalouden hintajärjestelmän toimintaa.

Deflaatio muuttaa myös pitkäaikaisten sopimusten ehtoja siten, että maksun saaja hyötyy maksajan kustannuksella. Tästäkin syystä talouden toimijoille on tärkeä, että rahan arvon kehitys on vakaa ja ennakoitavissa, eli että keskuspankki pysyy ilmoittamassaan tavoitteessa.

”Teollisessa historiassa tuotteiden hintojen lasku on ollut megatrendi … tuoneet kuluttajien ulottuville tuotteita, joihin heillä ei ole ollut varaa” kirjoittajat jatkavat.

Tässä sekoitetaan reaalisia ja nimellisiä suureita. Tuottavuuden kasvusta johtuva vaurastuminen ja rahan arvon kehitys ovat eri asioita, jotka vain löysästi ovat kytköksissä toisiinsa. Vaurastuminen voi tapahtua yhtä hyvin siten, että hinnat laskevat ja tulotaso pysyy vakaana tai siten, että hinnat nousevat ja tulotaso nousee vielä enemmän.

On toki oleellista mistä deflaatio johtuu. Deflaatio ei anna niin suurta syytä huoleen, jos se johtuu tuottavuuden kehityksestä, tarjonnan kasvusta. Siltä osin kun inflaation hidastuminen on esimerkiksi ollut seurausta öljyn tuotannon kasvusta ja siitä seuranneesta öljyn hinnan laskusta se ei ole suuri ongelma.

Huolestuttava deflaatio on sen sijaan, jos se on oire heikosta kokonaiskysynnästä, mikä onkin ollut länsimaiden talouksien ongelma viime vuosina.

”On myytti, että deflaatio estäisi investointeja”

Toki deflaatio ei täysin investointeja estä, mutta vahvasti jarruttavat niitä. Kun deflaatio vallitsee säästöjen pitäminen käteisenä antaa reaalituottoa. Suhteellisesti reaali-investoinnit tulevat siten vähemmän houkutteleviksi, jos nollakorkolattia heikosta inflaatiosta johtuen estää tasapainokoron saavuttamisen. (Tasapainokorosta tarkemmin Alhaiset korot ja virheinvestoinnit)

Lisäksi ongelmana on, että kaikki hinnat – esimerkiksi palkat – eivät ole täyin joustavia ainakaan lyhyellä tähtäimellä. Jos hintataso laskee ja palkat eivät jousta yritysten kannattavuus heikkenee, mikä sekin jäädyttä investointeja.

”On myytti, että deflaatio pienentäisi kokonaiskulutusta. Hintojen lasku kasvattaa ostovoimaa”

Ongelmallinen yhteys käykin toiseen suuntaan. Deflaation saavuttamiseksi keskuspankin pitää harrastaa politiikkaa joka antaa kokonaiskysynnän heikentyä. Tämä kokonaiskysynnän heikentäminen asettaa painetta hintojen laskuun.

Japania kirjoittajat ottavat esimerkkinä siitä, että deflaatio ei ole ongelma vaikka ” Työntekijää kohti mitattuna Japanin talouskasvu on ollut vuosina 1991-2012 nopeampaa kuin mallioppilaana pidetty Saksa. ”

Totta, Japanin talouskehitys ei ole ollut mikään katastrofi eikä Saksan tuottavuuden kasvu ole ollut erityisen häikäisevä.

Japania ei kuitenkaan voida käyttää esimerkkinä siitä, ettei deflaatiota ole syytä hillitä. Päinvastoin keskuspankin rajuilla elvytystoimilla ja suurilla valtiollisilla alijäämillä Japanissa taloutta on elvytetty. Deflaation ei ole annettu riistäytyä käsistä, vaan sitä on pidetty varsin maltillisena (keskimäärin alle prosenttiyksikön deflaatiovuosina).

Kirjoittajat mainitsevat ohimennen Japanin suuren julkisen velan talouden ongelmana, mutta eivät näytä ymmärtävän ilmeisen yhteyden deflaation ja korkean julkisen velkaantumisen välillä. Korkea julkinen velkahan on luonnollinen seuraus siitä, että valtio on ollut pakotettu velkarahoituksella pitämään talouden pyörät pyörimässä kun yksityisen kysynnän kasvu on ollut heikko.

”Elvytys tarkoittaa varallisuuden uusjakoa”

Päinvastoin inflaatiotavoitteesta luopuminen tarkoittaa varallisuuden uusjakoa velallisilta velkojille, kun deflaatio nostaa lainojen reaaliarvoja.

”Setelielvytys nostaa epäsuhteisesti riskisten omaisuusluokkien nimellisarvoja … Deflaatiossa … suositaan tehokkuutta ja tuottavuutta kuplien sijaan. ”

Deflaatio suosii sijoituksia käteiseen ja muihin nollakorkoisiin riskittömiin sijoituksiin, jolle deflaation aikana saadaan reaalituottoa. En näe mitään syytä miksi keskuspankin pitäisi politiikallaan taata riskitöntä reaalituottoa sijoittajille.

Riskipitoisten omaisuusluokkien (kuten osakkeiden) tuotto sen sijaan nimenomaan perustuu tehokkuuteen ja tuottavuuteen. Toki osakemarkkinoilla on kuplia, jolloin hinnat irtautuvat yritysten todellisesta tuloksentekokyvystä. Näistä sijoittajien käyttäytymisistä johtuvista vääristymistä ja markkinaepäonnistumisista ei voi kuitenkaan keskuspankkia syyttää.

Kirjoitettu matkalla Kambodjaan, joten mahdollisiin kommentteihin ei ole syytä odottaa ripeätä vastausta.

Olen aikaisemmin viitannut PT:n Heikki Taimion blogikommentissaan esittämään yksinkertaisen ehtoon sille milloin menojen lisäys voi vähentää velkaa. Epäselväksi lukijalle on ehkä jäänyt miten haastavaa ehdon täyttyminen on. Korkea veroaste alentaa kerrointa, jolloin pelkästään kerroinvaikutuksen avulla itseään rahoittava menolisäys on itse asiassa loogisesti lähes mahdoton.

Taimion esittämä sääntö yksinkertaisuudessaan on

tk≥1

t on kuinka suuri osuus BKT:n kasvusta palautuu valtiolle verotuloina.

k on elvytyksen kerroinvaikutus, eli kuinka paljon menojen lisäys kasvattaa BKT:ta.

Esimerkiksi jos t =0,5 ja k=2 niin tk=1 eli ehto juuri ja juuri täyttyy. Miljardin lisäys julkisissa menoissa kasvattaa BKT:ta kerroinvaikutuksella 2 eli kahdella miljardilla. Siitä 50 %, eli miljardi, palautuu verotuloina (t=0,5) mikä juuri ja juuri riittää rahoittamaan menojen lisäyksen.

Näillä luvuilla voidaan leikkiä ja saada vaikutelman, että menojen lisäykset voivat kerroinvaikutuksen kautta maksaa itsensä takaisin. Vaatimuksena vaan, että sekä kerroinvaikutuksen että veroasteen pitää olla korkea.

On kuitenkin syytä muistaa, että t ja k eivät ole toisistaan riippumattomia. Kerroinvaikutushan tulee siitä, että ne jotka elvytystoimien myötä saavat lisätuloja kuluttaa niistä osan, mikä tuottaa toisille tuloja josta osa kulutetaan jne. Mitä suurempi osa tuloista menee veroihin sitä vähemmän jää kuitenkin tulon saajalle kulutettavaa ja sitä alempi kerroin on. Korkean verotuksen maassa, kuten Suomessa, kerroin todennäköisesti on alhainen.

Syy siihen miksi kerroinvaikutuksen kautta itseään rahoittava menojen lisäys on loogisesti lähes mahdotonta on tämä:

Menojen lisäykseen käytetty raha kiertää taloudessa ja kasvattaa BKT:ta kunnes se on vuotanut kierrosta kun tulon saaja on käyttänyt rahaa verojen maksuun, tuontitavaroiden ostoon tai laittanut ne säästöön. Parhaassa tapauksessa koko raha poistuu kierrosta verotuloina, jolloin menojen lisäys maksaa itsensä juuri ja juuri takaisin. Tämä vaatii kuitenkin, että mitään ei säästetä eikä tuontitavaroita osteta. Verotulot jäävät alkuperäistä menojen lisäystä pienemmäksi, jos osakin rahoista poistuu talouden kierrosta säästämisen tai tuonnin kautta .

Jotta menojen lisäys voisi maksaa itsensä takaisin vaaditaan siten vääjäämättä jotain muita julkisia tuloja kasvattavaa vaikutusta kuin tällainen yksinkerrainen kerroinvaikutus.

Pankkien tarjoaman lyhennysvapaan ottaminen on monelle kotitaloukselle järkevää. Huolet siitä, että tällä tiellä kotitalouksien velkaantuminen vaarallisesti kiihtyy ovat ylimitoitettuja. Tästä voidaan saada pieni piristysruiske talouskasvulle. Pankkien tarjousta voi nähdä juuri sellaisena lainahanojen höllentymisenä, mihin EKP toimillaan kannustaa. Suomen talouden ongelmana on kuitenkin viennin ja investointien heikkous, mitä ei sen enempää yksityisen kun julkisen kulutuksen lisääminen ratkaise.

Perustelen kommentissani kannattaako pitää lyhennysvapaata?, että laina-aikojen pidentäminen voi olla järkevää, etenkin kun korot ovat alhaisia. Kauppalehden artikkelissa Emme suostu pankin torppareiksi löytyy myös kommenttini pankkien mahdollisista motiiveista.

On silti helppo yhtyä Rakennuslehden Mikko Kortelaisen näkemykseen, että asuntovelallisen tehtävä ei ole kuluttaa Suomea nousuun, ja muistutukseen korkojen nousun riskistä. Jossain määrin hänen perustellut varoittavat muistutukset ovat kuitenkin yliampuvia. Korkojen nousu on hyvin kaukainen huolenaihe. Lyhennysvapaa vuosi ei myöskään ole kertaoptio, jota on syytä ehdottomasti säästää tulevaa mahdollisesti tukalaa tilannetta varten. Vaikka nyt ottaa lyhennysvapaan vuoden, toisenkin voi ottaa jos sairastuu tai jää työttömäksi. Lyhennysvapaan vuoden jälkeen velallisellahan ei ole sen enempää velkaa kuin sitä ennen.

Suomen Pankin Antti Suvanto kurkistaa naapurimaan asuntomarkkinoihin Kalevassa. Ruotsissa ja Tanskassa kotitalouksien velkaantumisaste on Suomea korkeampi, johtuen pitkistä – jopa täysin lyhennysvapaista – asuntolainoista. Hän varoittelee siitä, että tämä voi heilauttaa taloutta viitaten Tanskan viime vuosien kokemuksiin.

Vaikka Suvannon kirjoitus on lukemisen arvoinen, johtopäätös on heikosti perusteltu. Toki muutokset kotitalouksien velanotossa voivat heiluttaa taloutta rajusti. Tämä ei vaadi kuitenkaan Tanskan tapaista äärimmäisen korkeata velkaantumisastetta. Suomen 90-luvun lamassa ilmiö nähtiin, vaikka kotitalouksien velkaantumisaste oli paljon nykyistä alhaisempi ja asuntolainoja maksettiin yleensä kymmenessä vuodessa takaisin. Kuten kirjoitin jutussa Velkakriisi ei todista, että velkaa olisi liikaa: Monessa Euroopan maassa jossa kotitalouksien velkaantuminen oli selkeästi Tanskaa pienempi viime vuosien velkakriisi oli paljon pahempi.

Velkaantumisastetta parempi varoitusignaali on velkaantumisvauhti, kuten mm Riksbankin entinen johtokunnan jäsen ja kansasinvälisesti arvostettu ekonomisti Lars E.O. Svensson on todennut (The Riksbank conceals that international studies contradicts its claim about debt). Hänen sivuilla löytyy monta ansiokasta kirjoitusta ruotsalaisten kotitalouksien velkaantumisesta.

Tällä hetkellä kotitalouksien velkaantuminen ei Suomessa kasva erityisen ripeästi, joten tämän suhteen ei ole syytä huoleen vaikka velkaantumisvauhti hivenen kiihtyisikin.

Suvanto viittaa siihen, että Ruotsissa ollaan nyt sääntöjä tiukentamassa. Ruotsissa tiukennevat säännöt tulevat vaatimaan, että lainasta lyhennetään vähintään 2 prosenttia asunnon arvosta kunnes lainasumma on alle 70 prosenttia asunnon arvosta ja sen jälkeen prosentti kunnes lainasumma on alle 70 prosenttia -asunnon arvosta. Edelleen siis lyhennykset voivat pysyä Suomeen verrattuna hyvin pieninä.

Sen sijaan Suvanto osuu hyvin oikeaan kun näkee Ruotsin Lyhennyksettömät lainat vuokra-asumisen korvikkeena. Ruotsissa ei vuokrasääntelystä johtuen ole toimivaa vuokra-asuntojen markkinaa. Lyhennyksettömät lainat ovat todellakin vuokra-asumisen ja omistusasumisen välimuoto eikä mikään järjetön kummajainen kuten selitin kesällä: Lyhennyksettömät lainat ja vuokra-asuminen.