Voiko teoria joka on todistetusti väärä silti olla hyödyllinen?

”Pakkasella veden pinnalle muodostuu jäätä, jonka päällä ihminen voi kävellä kastumatta”.

Tämä on hyödyllinen teoria. Pakkasella todellakin muutkin ihmiset kun Jesus ovat pystyneet kävelemään veden päällä. Ja teoria indikoi, että kannattaa varoa vedellä kävelemistä, jos lämpötila on plussan puolella.

Tällä tavalla ilmaistuna teoria on kuitenkin väärä – kauhistuttavana todisteena lukuisat avantoon hukkuneet.

Teoria ei kerro, että jää ei välttämättä ole kestävä, jos ei ole ollut tarpeeksi pitkään riittävän paljon pakkasta. Kohdissa, jossa vesi virtaa vahvasti jää voi olla heikko pitkään. Pilkkikalastajan tekemä aukko jäässä voi yhtäkkiä olla vastassa.

Taloustieteen teoriat ovat samalla tapaa kautta linjan todistetusti vääriä. Niitä ei ole tarkoitettukaan kirjaimellisesti yleispätevänä totuutena ”aina kun on pakkasta voi turvallisesti kävellä jäällä”. Yksinkertainen karkea teoria on kuitenkin ensimmäinen askel jonka avulla voimme jäsennellä monimutkaista todellisuutta.

Tämä tuli mieleen kun kirjoitin jutun siitä, että sijoittamisen viisauden ydin on tehokkaiden markkinoiden teoria. Tämä teoria, joka on kaiken modernin rahoitustaloustieteen perusta, on todistettavasti ”väärä”. Markkinoilla on ajoittain ilmiselvää väärinhinnoittelua, ja ennen kaikkea ylireaktioita, kuplia ja järjettömiä paniikkeja.

Silti, jos joku haluaa tietää miten kannattaa sijoittaa rahojaan, tehokkaiden markkinoiden teoria on ensimmäisiä asioita, joita on syytä oppia ymmärtämään. Ensin pitää ymmärtää, että jään päällä voi kävellä, ennen kun voi alkaa kyselemään missä tilanteissa jää ei ehkä sittenkään pidä.

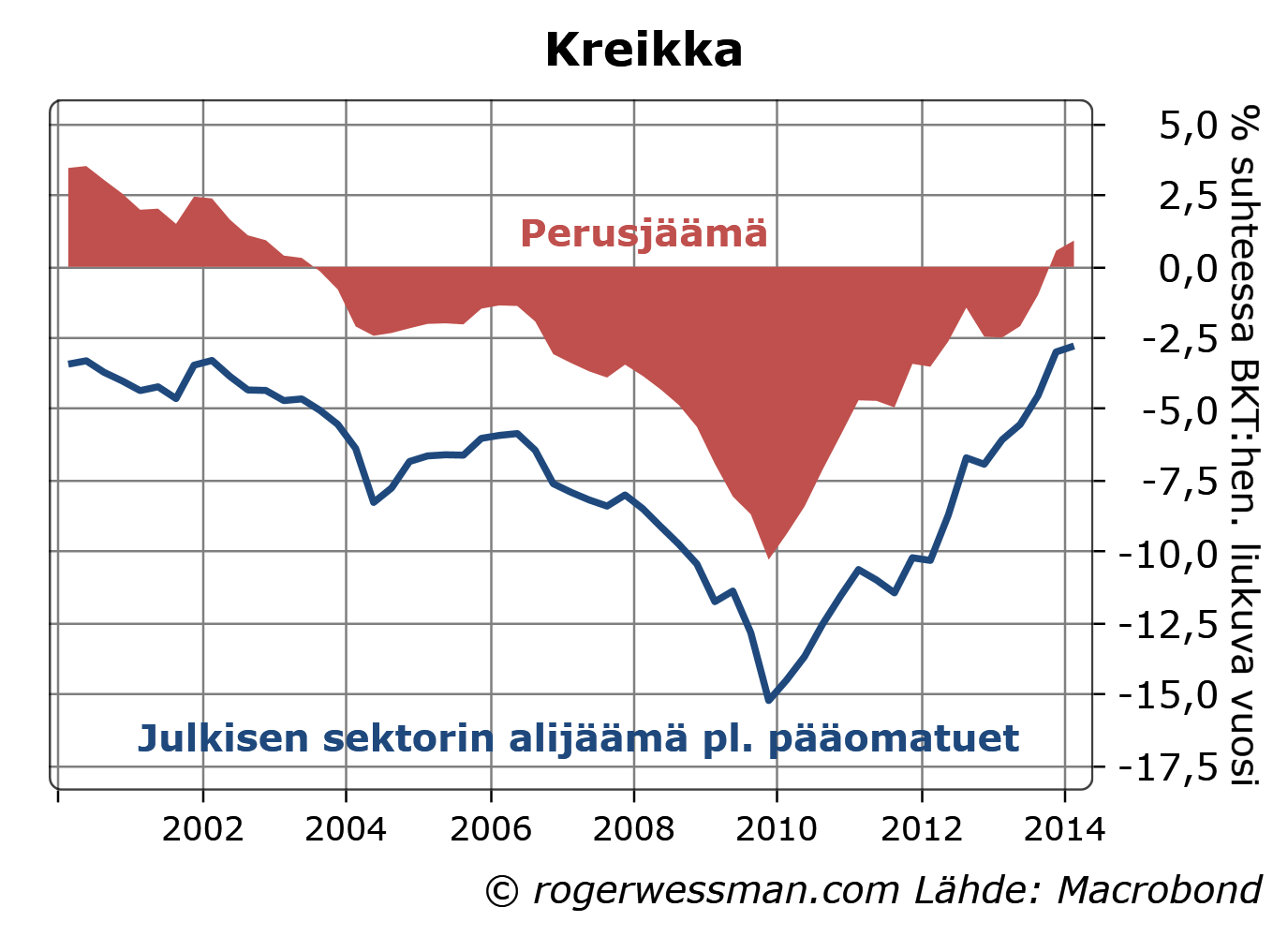

Viime päivinä olen sattuneista syistä jälleen tarkastellut Kreikan julkisen talouden kehitystä. Tästä tuli mieleen, että ainakaan Kreikan kohdalla finanssipolitiikan kerroin ei näytä olleen niin suuri, että leikkaustoimet olisivat kasvattaneet alijäämää. Pelkästään Kreikan ja muiden kriisimaiden talouskehitystä ja kiristystoimia tarkastelemalla todennäköisesti myös yliarvioi kertoimen suuruutta, kun talouskehitystä on synkentänyt muutkin tekijät.

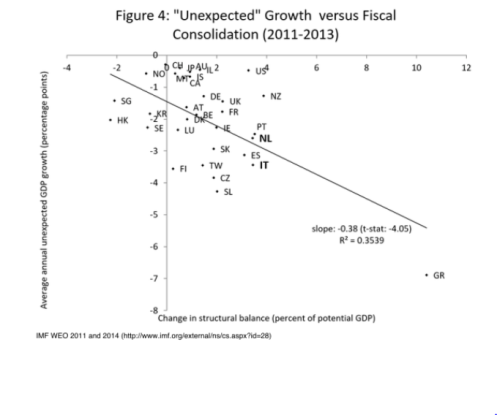

Kriisimaiden kokemuksiin viitataan usein todisteena sille, että finanssipolitiikan kerroinvaikutus nykytilanteessa on poikkeuksellisen suuri. Professori Patomäki viittaa esimerkiksi siihen kommentissaan tällä sivustolla. Professori Haaparannan esityksessä viime viikon Vapaus Valita Toisin seminaarissa oli seuraava (IMF:n tutkimuksesta otettu) kuva, jonka viestinä on, että ennustajat ovat aliarvioineet julkisten sektorin kiristymisen vaikutusta talouskasvuun. Selkeästi etenkin Kreikka mutta myös muut euroalueen kriisimaat vahvistavat tätä yhteyttä. Ilman näitä maita pisteiden jakautuminen näyttäisi täysin sattumanvaraiselta.

On kaikki syy olettaa, että kerroin on syvässä taantumassa korkeampi kuin normaalisti. Kerroin ei ole kuitenkaan ollut niin suuri, ainakaan Kreikassa, että kiristystoimet olisivat heikentäneet julkista taloutta. Päinvastoin Kreikassahan kymmenen prosentin perusjäämä on kääntynyt ylijäämäksi. Eli Kreikan kokemus ei tue arvioita niin suurista kertoimista, että verotulojen laskun myötä leikkaukset kasvattaisivat alijäämää ja menojen lisäykset siten supistaisivat sitä.

Epäilen myös, että euroalueen kriisimaiden viime vuosien kokemuksen perusteella tehdyt laskelmat herkästi yliarvioivat kerrointa. Näissä maissa toki julkista taloutta on rajusti kiristetty ja talouskehitys on ollut hyvin synkkää. Heikko talouskehitys tuskin kuitenkaan on yksinomaan finanssipolitiikan syytä. Se selitty osittain sillä, että syvä rahoitus- ja luottamuskriisi itsessään on lamauttanut talouksia. Rahoituskriisin myötä esimerkiksi pankkien luotonanto samalla tyrehtyi. Kreikassa spekulaatio Kreikan euro-erosta heikensi turismia jne.

Eli maat jotka ajoituivat kriisiin oli pakotettuja kiristämään valtiontaloutta ja näiden maiden talouskasvu heikkeni. Siltä osin kun kriisi muitakin kanavia pitkin heikensi talouskasvua, pelkästään talouskasvua ja kiristystoimia tarkastelemalla yliarvioidaan finanssipolitiikan vaikutusta.

Aiheesta lisää:

MarketNozen sivuilla selitän, että Kreikan ongelmana ei ole velanhoidon kustannukset. Vanhoihin ”hyviin aikoihin” ei voida palata edes vaikka lainoja saataisiin täysin anteeksi.

Nykypäivän Verkkouutisissa kommentoin Kreikan tilannetta: Kreikkaa ei EKP:n elvytys lämmitä.

Elvyttävän talouspolitiikan mahdollisuuksiin liittyy myös keskustelu siitä, onko Suomen työttömyys täysin rakenteellista, jota kommentoin jutussa Antaako työttömyys Suomelle kasvuvaraa?. Vastaukseni kysymykseen on, että työttömyys ainakin jossain määrin on suhdanneluonteista.

Tässä blogissa fokus viime viikolla oli vahvasti keskustelussa julkisista menoista mutta muualla olen kirjoittanut muistakin aiheista.

Tilastokeskuksen viime viikon luvut jonka mukaan Suomen talous on kasvussa ja vaihtotase ylijäämäinen näyttävät rohkaisevilta, mutta niihin on syytä suhtautua varauksella.

Ennen EKP torstain kokousta selitän viikon Arvopaperi-blogissani miksi ei ole suurta syytä huoleen siitä, että valtionlainaostot kasvattaisivat yhteisvastuuta.

EKP:n tuleva päätös on kärjistänyt Sveitsin keskuspankin outoja ongelmia. Siihen liittyen on paljon puhuttu onko Sveitsin keskuspankin päätöksen jyrkkä vaikutus jonkunlainen enne siitä, mitä tapahtuu kuin muut keskuspankit poistuvat poikkeustoimistaan. Ei ole, koska ainoastaan Sveitsin keskuspankki on sitoutunut rajattomiin ostoihin asettamalla valuuttakurssille katon. Tällaisesta katosta ei voi poistua kuin kertapäätöksellä signaloimatta sitä etukäteen. Valtionlainaostoista perääntymisessä olisi samanlaiset ongelmat, jos keskuspankit olisivat asettaneet katon pitkille koroille ja sitoutuneet ostamaan rajattomasti.

USA:ssa työllisyysluvut vahvistivat kuvaa kasvusta ilman inflaatiota mikä antaa Fedille aikaa vielä odottaa koronnostojen kanssa. Öljyn hinta painoi USA:n vähittäiskauppa-lukuja, joten kehitys ei ole niin heikko kun miltä näytti. Pohdin jutussa sitä, mitä indikaatiota luvut antavat mm öljyn hinnan laskun vaikutuksista Q4 tuloksiin.

Tässä blogissa käyty keskustelu innosti minut selittämään Taloustaidon sivuilla Miten euroero voisi pahentaa Kreikan tilannetta.

Kiinan ulkomaankauppa on yhä ollut vakaassa, joskin tuonnin kohdalla hitaassa, kasvussa. Joulukuun vahvat raakaöljyn tuontiluvut ovat erityisen kiinnostavia, kun pohtii syitä öljyn hinnan laskulle.

Puhun ensi tiistaina Ekonomiska Samfundetin tilaisuudessa Suomen talouden ongelmista Finlands ekokonomiska problem – en diagnos.. Tilaisuus on ainoastaan jäsenille, mutta jäseneksi ehtii vielä liittyä.

Torstaina puhun Tukholmassa Inclusive growth in Europe kirjan julkaisutilaisuudessa. Olen kirjaan kirjoittanut luvun Nokian ongelmien vaikutuksesta Suomen talouteen, ja mitä voidaan siitä oppia.

Keskustelu julkisten menojen vaikutuksesta velkaantumisasteeseen on jatkunut kommenteissa ja muualla. Professori Patomäki on jo blogissaan ehtinyt tulkita kaikki esitetyt näkemykset (jopa minun) jollain tavalla hänen kantaa tukeviksi.

Olemme toki yksimielisiä siitä, että julkisten menojen kasvattaminen voi ennen pitkää alentaa julkista velka-asetta, jos niillä on tarpeeksi suuri taloutta pysyvästi vahvistava vaikutus. Läheskään kaikki julkiset menot tai investoinnit tuskin tätä ehtoa täyttää, kuten Patomäki näyttää olettavan. Kohtuullisesti tuottavankin investoinnin vaikutus voi lisäksi helposti kääntyä velkaantuneisuusastetta alentavaksi vasta vuosikymmenien kuluttua.

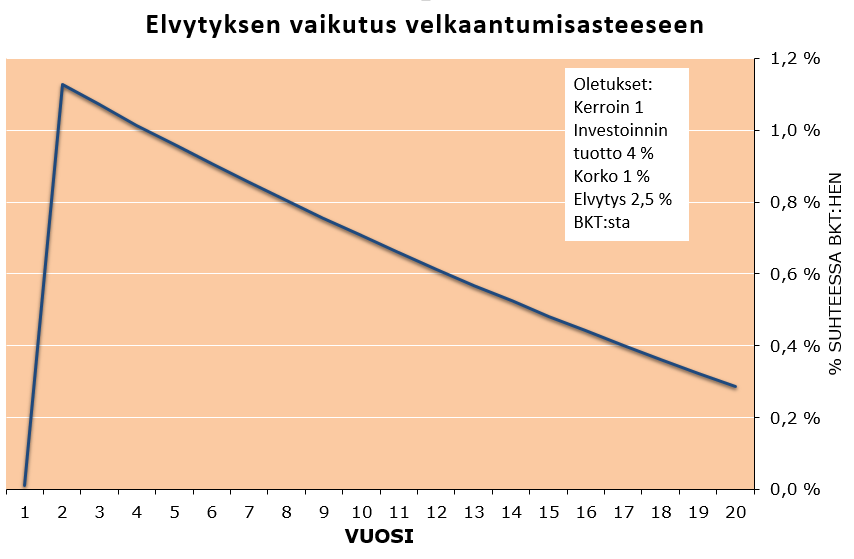

Allan Seuri tuo blogissaan Kerroinvaikutus ja velkaantumisaste ja Jaakko Kiander kommentissaan tässä blogissa esiin sen, että julkiset investoinnit voivat maksaa itsensä takaisin, jos otetaan huomioon muitakin vaikutuksia kuin kerroinvaikutus. Kiander esittää yksinkertaisen laskuesimerkin:

”Ajatellaan taloutta, jossa bkt on 200 mrd ja julkinen velka 100 mrd, bkt:n trendikasvu ja korkotaso 1 % ja lisäksi taloudessa on riittävästi vapaita resursseja (U > NAIRU). Toteutetaan nyt 5 mrd:n julkinen investointiohjelma.

Toteutusvaiheessa bkt kasvaa 5 mrd, jos kerroin on 1. Jos veroaste on 50 %, tuloutuu tästä takaisin julkiselle sektorille erilaisina veroina 2,5 mrd. Velka kasvaa siten loppujen lopuksi 2,5 mrd eli 102,5 mrd:in.

Oletetaan lisäksi, että investointien yhteiskunnallinen tuotto on 4 %”

Investointeja kannatta tietysti tehdä, jos tuotto varmuudella ylittää sen rahoittamiseen otetun velan korkotason. Tämä pätee vaikka kerroinvaikutus olisi nolla.

Puolet tuotosta jää tässä yksityiselle sektorille, mutta toinenkin puolisko joka veroina palaa valtiolle ylittää velan koron. Pelkästään tämän perusteella voidaan sanoa, että investoinnit tulevat ennen pitkää maksamaan itsensä takaisin valtiolle.

Ennen pitkää on kuitenkin tässä tapauksessa hyvin pitkä aika. Voidaan helposti laskea miten näillä oletuksilla velkaantuneisuusaste kehittyy verrattuna perusuraan, jossa julkisia investointeja ei tehdä.

Välitön vaikutus on ensimmäisenä vuonna 0, kun investointi nostaa kerroinvaikutuksen kautta BKT:ta yhtä paljon kuin velka-astetta. Seuraavana vuonna oletetusti BKT putoaa kun julkiset investoinnit supistuvat takaisin alkutasolleen, jolloin velkaantuneisuusaste nousee. Investointien korkoa korkeampi tuotto alkaa sen jälkeen syödä velkaantuneisuusastetta. Vielä 20 vuoden kuluttua velkaantuneisuusaste on kuitenkin korkeampi kuin mitä se olisi ilman kyseistä investointia. Vasta 30 vuoden kuluttua tämä investointi laskee velkaantuneisuusastetta.

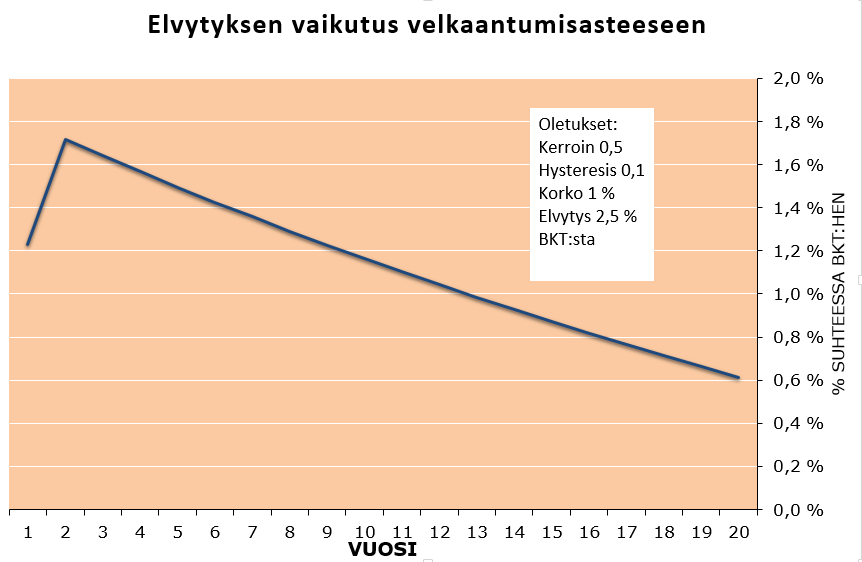

Seuri puhuu hystereesivaikutuksesta, eli siitä, että elvytyksellä voi kerroinvaikutuksen lisäksi olla pysyviä BKT:ta nostavia vaikutuksia. Empiiriset arviot tällaisista vaikutuksesta liikkuvat Seurin siteeraaman DeLongin ja Summersin tutkimuksen perusteella 0-20 %:issa alkuperäisestä BKT:ta nostavasta vaikutuksesta. Eli jos elvytys nostaa BKT:ta alunperin miljardilla se nostaa BKT:tä pysyvästi jopa 200 miljoonalla vuodessa.

Patomäki riemuitsee blogissaan ilmeisesti tehtyään laskelmia Seurin kaavaalla:

”Jos hystereesi on keskellä DeLongin ja Summersin esittämää haarukkaa eli 0,1 ja kertoimen arvo vain 0,5, niin silti investointiohjelma maksaa helposti itsensä takaisin. ”

Helposti on varsin suhteellinen käsite. Näillä oletuksilla vaikutus velkaantuneisuusasteeseen olisi alla olevan kuvion mukaisesti (käyttäen muuten Kianderin esimerkin oletuksia). Velkaantuneisuusaste kyllä alenee, jos laskin oikein, 37 vuoden kuluttua.

Kannattaako näillä oletuksilla investointia tehdä? Ehkä, se riippuu siitä kuinka varmoja olemme investointien vaikutuksista seuraavan 30 vuoden aikana, ja kuinka paljon riskiä olemme valmiita ottamaan kasvattamalla julkista velkaa.

Nämäkään laskelmat eivät toki vielä ota huomioon kaikkia mahdollisia vaikutuksia. Yhtälöä voi esimerkiksi huonontaa, jos korkeampi velkaantuneisuus nostaa korkotasoa.

Toki menojen lisäykset voivat olla perusteltuja vaikka ne nostavatkin velkaantumisastetta. Eihän velkaantumisaste ole ainoa tavoite talouspolitiikalle. Pitää kuitenkin tehdä päätöksiä tietoisena niiden todennäköisistä vaikutuksista. Eikä harhakuvitelmien varassa.

Yrittäjänä toimiminen on ekonomistille ihan opettavaista. Abstraktit huolet saavat konkreettisen muodon.

Yritän nyt tässä selvittää mistä myynnistä pitää veloittaa arvonlisäveroa ja mistä ei. Ja miten asian pitää korjata, jos vahingossa on ehkä veloittanut liikaa?

No, ainakin verojuristeille riittää töitä.

Professori Heikki Patomäki vastaa esittämääni kritiikkiin omassa blogissaan. Kuvani siitä, että hänen argumentoinnissaan on loogisia virheitä ja perustuu lähinnä aatteelliseen toiveajatteluun ei siitä muuttunut miksikään.

Harhaanjohtavia laskelmiaan siitä, että velkaantuneisuusaste ei kasva jos kerroin on yksi, hän puolustaa sillä, että kerroinvaikutus ei ole tilapäinen vaan pysyvä. Eli kun hän sanoo, että miljardin kasvu investoinneissa kasvattaa BKT:ta kertoimella yksi, hän tarkoittaa, että se kasvattaa BKT:tä miljardilla joka vuosi tästä eteenpäin.

Tässä tapauksessa kerroinvaikutus ei ensinnäkin ole käsittääkseni yleisesti käytetyllä terminologialla yksi, se on periaatteessa ääretön (jos pysyvällä tarkoitetaan täältä ikuisuuteen, eikä diskontata tulevaa BKT). Äärettömällä kerroinvaikutuksella toki julkisten menojen lisääminen ei kasvata velkaantuneisuutta.

Määritelmistä on turha riidellä. Kritiikkini siitä, että on väärin tarkastella vaikutusta ainoastaan ensimmäisenä vuonna pitää yhä paikkansa, vaikka tulkitsee Patomäen kirjoitusta hänen omaa määritelmää käyttäen. Laskelmien virhe menee tosin nyt toiseen suuntaan. ”Patomäkeläisellä yhden kertoimella” velkaantuneisuus pysyy ensimmäisenä vuonna vakaana, mutta kääntyy sen jälkeen ikuiseen laskuun. Itse asiassa kolmannen vuoden jälkeen velka vähenisi absoluuttisestikin. Paljon pienempikin kerroin riittäisi kääntämään velkaantuneisuusasteen ennen pitkää laskuun.

Oletusta, että miljardin investointi yhtenä vuonna kasvattaa BKT:ta miljardilla pysyvästi hän perustelee blogissaan sillä että ”Julkisen menonkäytön lisäyksellä talous saadaan itseään vahvistavan kasvun kierteeseen”. Argumentti näyttää olevan, että kun taloutta yhtenä vuonna nostetaan laman kuopasta, niin kaikkien talouden toimijoiden luottamus vahvistuu. Tämä luottamuskeiju siivittää taloutta eikä talouden aktiviteetti horju ollenkaan, vaikka seuraavana vuonna julkiset investoinnit vähenevät miljardilla.

Pysyvä vaikutus vaatii siis asymmetriseen kertoimen: Julkisten investointien lisäys kasvattaa kerroinvaikutuksella BKT:ta mutta julkisten investointien supistaminen ei sitä vähennä ja aiheuta vastaavaa heikkenevän kasvun kierrettä.

Tällainen vaikutus on toki loogisesti mahdollinen. Kaipaisin kyllä jotain empiiristä tukea näille villeille spekulaatiolle. Etenkin Suomen kaltaisessa vientikysynnästä riippuvaisessa taloudessa on epätodennäköistä, että julkisilla investoinneilla voidaan näin vahvasti ja pysyvästi palauttaa talouden yleistä luottamusta.

Kritiikkiäni siitä, että hän ei ota huomioon verotusta kun hän laskee kerrointa hän sivuuttaa syytämällä minua loogisesta virheestä, perustelulla joka on niin sekava, että en ymmärrä sitä ollenkaan. Toistan vaan mitä sanoin, toivottavasti nyt selkeämmin:

Patomäki jättää huomioimatta, että verotus alentaa kerrointa. Hänen ehdottama julkisten menojen lisäys, joka kompensoisi verojen vaikutuksen, ei kasvata julkisten menojen kerrointa. BKT toki kasvaa silloin enemmän, mutta vaan siitä syystä että julkiset menot kasvavat enemmän. Kerroin, eli julkisten menojen ja BKT:n lisäyksen suhde, ei julkisten menojen lisäämisestä sinällään muutu.

Olen Patomäen kanssa samaa mieltä siitä, että nyt on hyvä aika tehdä talouden tuotantopotentiaalia nostavia julkisia investointeja. Arviot siitä mitä on järkevää tehdä täytyy kuitenkin tehdä järkevillä laskelmilla, ei toive-ajatteluun perustuvalla Voodoo-taloustieteellä.

Järkevää pohdintaa siitä millä ehdoilla julkinen elvytys voi vähentää velkaantumista löytyy PT:n Heikki Taimion blogikirjoituksesta.

SAK vaatii palkankorotuksia deflaation estämiseksi. Loogiselta kuulostava näkemys.

Jos kuitenkin ymmärtää, että huolestuttava deflaatio on oire talouden kysynnän heikkenemisestä se kuulostaa vähemmän järkevältä. Heikentynyt kysyntä nakertaa palkanmaksuvaraa. Tämä aiheuttaa paineita palkkojen laskuun, jos halutaan säilyttää työpaikkoja. Nostamalla palkkoja, palkanmaksuvara riittää yhä harvemman työllistämiseen.

Tämä selittää sen, miksi ne euromaat jossa inflaatio on pysynyt korkeimpana, kasvu on ollut hitainta mikä on herättänyt kysymyksen piristääkö deflaatio talouskasvua?

Deflaatiota vastaan pitää taistella nostamalla kysyntää, ei yrittämällä estää sitä, että palkat sopeutuvat heikentyneeseen kysyntään. Jos lihoo ja siitä syystä on tarvetta ostaa suurempia vaatteita, tilanne ei parane vaihtamalla pienempiin vaatteisiin. Täytyy syödä vähemmän.

No ehkä pienemmät vaatteet auttavat, jos ne saavat syömän vähemmän. Palkkojen nostoa voi perustella, jos se nostaisi talouden kokonaiskysyntää niin paljon, että tämä riittäisi rahoittamaan palkkojen nostoa. Kun muistaa, että noin 30 prosenttia Suomen talouden kokonaiskysynnästä tulee viennistä – ja vastaavasti 30 prosenttia suomalaisesta kysynnästä valuu tuontiin – on selvää, ettei ainoastaan suomalaisten palkkojen nosto voi toimia.

Jopa Palkansaajien Tutkimuslaitoksen (PT) laskelmat osoittavat palkkojen negatiivisen vaikutuksen työllisyyteen kuten totesin jutussa Talouden ennustemallit ja palkkojen alennus.

”SAK:n pääekonomistin Olli Kosken mukaan korotuksilla huolehdittaisiin palkansaajien ostovoimasta deflaation uhatessa.” Yle tietää kertoa. Hmm. Deflaatiohan nostaa palkkojen ostovoimaa.

Hä nostaa esiin kuluttajien ostopäätöksen lykkäämistä deflaatiosta johtuen, jota myös PT:n Ilmakunnas piti epätodennäköisenä Helsingin Sanomien haastattelussa.

Kannattaisiko jonkun lukea kokoamaani lukupakettia deflaatiosta.

Kosken ehdottama työn verotuksen keventäminen sen sijaan kuulostaa järkevältä.

Kiteytin lyhyesti miksi on syytä uskoa, että Suomen talous laahaa yhä jäljessä 2015. Suomen teollisuudelle on luvassa kuitenkin hidasta nousua. Vähemmän rohkaiseva uutinen oli että viennin kasvu taukosi marraskuussa, joskin edelleen viime kuukausien lukemat näyttävät yhteensä pientä nousua. Asuntojen hinnat ja kauppa jatkaa loivassa laskussa.

Selitän jutussa Euron heikkenemisen siunaus, miksi uskon että euron heikkeneminen on jo alkanut piristää euroalueen vientiä, ja koko maailmantaloudellekin on pikemmin hyvä asia.

Jos joltain on jäänyt huomaamatta Paavo Teittinen on jälleen kirjoittanut Helsingin Sanomiin hyvän jutun: Euroalue on vihdoin deflaatiossa – mitä se tarkoittaa?, jossa hän on haastatellut mm minua.

Tuomas Välimäki Suomen pankista selittää blogissaan miksi epätavanomaiset operaatiot ovat oikeastaan ihan normaalia keskuspankkipolitiikkaa, ja vielä enemmän todennäköisesti näin tulevaisuudessa. Olen samaa mieltä kuten aikaisemmin olen selittänyt jutuissa Määrällinen elvytys ja korot ja Miksi alhaisten korkojen aika?.

Onko finanssipolitiikan kerroin Suomessa niin suuri, että julkisten menojen kasvattaminen alentaa julkista velkaantumista? On jos uskoo niitä laskelmia jota kansainvälisen politiikan professori ja vasemmistoaktivisti Heikki Patomäki esittää tuoreessa kirjassaan Suomen talouspolitiikan tulevaisuus – Teoriasta käytäntöön. Laskelmia ei ole kuitenkaan mitään syytä uskoa, koska niihin sisältyy ainakin kaksi alkeellista loogista virhettä.

Patomäen laskelmien mukaan menojen lisäys vähentää velkasuhdetta jos kerroinvaikutus ylittää yhden (eli miljardin lisäys julkisissa menoissa nostaa BKT:ta miljardilla). Hän esittää myös laskelman, jonka mukaan kerroinvaikutus Suomessa nyt olisi selkeästi yli yhden. Kumpikaan laskelmista ei kestä edes pinnallista kriittistä tarkastelua.

Patomäki laskee, että 5 miljardin julkisten menojen lisäys kasvattaa julkista velkaa 2,72 miljardilla kun ottaa huomioon, että osa menoista palautuu verotuloina valtiolle. Jos kerroinvaikutus on yksi BKT kasvaa 5 miljardilla, eli 2,4 prosentilla (jos oletetaan, että koko vaikutus näkyy saman vuoden BKT:ssä). BKT kasvaa silloin prosentuaalisesti suurin piirtein yhtä paljon kuin valtion velka. Velkaantuneisuusaste siten pysyy vakaana.

Nämä numerot ovat sinällään vielä järkeenkäypiä. Ongelmana logiikassa on, että kerroinvaikutus on tilapäinen mutta velan kasvu pysyvä. Seuraavana vuonna BKT putoaa takaisin alkuperäiselle uralleen, mutta velka jää korkeammaksi kuin mitä se olisi ollut ilman menojen lisäystä. Jotta BKT pysyisi uudella tasolla, menoja täytyy pitää seuraavanakin vuonna korotetulla tasolla. Velkaa tulee silloin toiset 2,72 miljardia lisää, mutta BKT ei enää kasvaa. Ja sitä seuraavana vuonna velkaa taas 2,72 miljardia…

Koska velka jatkaa kasvuaan loputtomiin, ennen pitkään velkasuhde nousee aina jos pysyvä menojen lisäys ei johda vähintään yhtä suureen tulojen lisäykseen. Kertoimen pitäisi olla yli 2, jotta menoja voisi lisätä ilman että velkaantuneisuusaste kohoaa. Näin jos olettaa, kuten Patomäki, että vajaa puolet menoista palautuu verotuloina.

Kertoimen suuruudesta Patomäki esittää laskelmia, jotka päätyvät lopputulemaan, että ”varovaisesti” laskien kerroin on 1,25-3,00. Laskelmia voidaan monelta kohdin kyseenalaistaa. Suurin aukko on että Patomäki jättää huomioimatta sen, että verot leikkaavat merkittävän osan tulojen kasvusta. Jos veroaste on 45 % kerroin helposti putoaa samoilla oletuksilla reippaasti alle yhden.

Perusteluna sille, että hän jättää verot huomioimatta Patomäki antaa sen, että verotuloja pitäisi käyttää julkisten menojen kasvattamiseen. Jos näin tehdään, tämä ei kuitenkaan nosta julkisten menojen kerrointa sen korkeammalle. Toki elvytysvaikutus on suurempi jos kasvavia verotuloja käytetään julkisten menojen lisäämiseen, mutta julkisia menoja ja velkaa silloin lisätään vastaavasti enemmän. Kerroin on edelleen sama.

Kuten aikaisemmin olen todennut (katso maaginen multiplikaattori) on optimistista olettaa, että kerroin Suomen kaltaisessa avoimessa taloudessa olisi selkeästi yli yksi. Se ei ole mahdotonta, mutta vaatii sen, että menojen lisäys vahvistaa talouskasvua muullakin tavalla, kuin Patomäen kuvaamalla kerroinvaikutuksella.

Taloutta elvyttäville menojen lisäyksille voi olla hyviä syitä (kuten esimerkiksi perustelin jutussa investointivetoinen elvytys on järkevintä). Patomäen argumentti, että julkisia menoja kannattaa tavalla millä hyvänsä lisätä koska se ei lisää julkista velkaantumista on kuitenkin aatteellista toiveajattelua, vasemmistolaista voodoo-taloustiedettä.

Patomäen ajatuksia kommentoidaan myös Asiattomassa lehdistökatsauksessa.

Tarvitaanko työttömyyttä inflaation hillitsemiseksi? Kirjoitin runsas vuosi sitten jutun työttömyyttä tuskin tarvitaan jossa argumentoin, että ei tarvita. Juhana Vartiainen väittä päinvastoin eilisessä Hbl-kolumnissaan, että tietyn määrän työttömyyttä tarvitaan hintavakauden turvaamiseksi.

Itse asiasta emme välttämättä ole kovinkaan eri mieltä, minkä provosoivan kommenttini aiheuttama lyhyt mielipiteenvaihto Twitterissä vahvistaa. Väite, että työttömyyttä tarvitaan inflaation hillitsemiseksi ei kuitenkaan mielestäni kuvasta asiayhteyksiä oikein. Se on lisäksi onneton tapa ilmaista asiaa, jos halutaan kerätä tukea omille ratkaisulleen työttömyyden hoitoon – mitä Juhana kolumnissaan valittelee olevan vaikeata. Moni siitä nopeasti toteaa, että pikemmin vakaan inflaation tavoite joutaa romukoppaan kun, että sitä varjellaan työttömyydellä.

Toki työttömyyden laskua rajoitta se, että palkankorotusvaatimukset kasvavat kuin työttömyys laskee tietylle tasolle ja inflaatio tämän myötä kiihtyy. Talouden kokonaiskysynnän lisääminen johtaa jossain vaiheessa työllisyyden kasvun sijaan vain palkkojen ja hintojen nousuun. Palkkojen nousu nakertaa kilpailukykyä ja siten vetää maton alta työllisyyden paranemiselta.

En silti sanoisi, että työttömyys olisi tarpeellista inflaation hillitsemiseksi. Ei ole kysymys siitä, että päätetään pitää tietyn määrän työttömyyttä, jotta inflaatio pysyisi kurissa

Mieluummin ilmaisisin yhteyttä siten, että työttömyyden tasoa määrä mm. miten palkat reagoivat työttömyyden laskuun. Jos palkkojen nousu uhkaa inflaatiotavoitetta kun työttömyys laske, keskuspankki hillitsee inflaatiopaineita nostamalla korkoa mikä jarruttaa talouskasvua ja nostaa työttömyyttä.

Yllä oleva kappale voi ehkä tuntua saivartelevalta yritykseltä siirtää vastuuta työttömyydestä keskuspankilta työmarkkinoille. Se on mielestäni kuitenkin oikeampi tapa ilmaista asiaa. Keskuspankin kykyä alentaa työttömyyttä rajoittaa ennen kaikkea työmarkkinoiden toiminta, ei inflaatiotavoite. Vaikka keskuspankki luopuu tavoitteesta inflaation hillitsemiseksi, on silti olemassa taso jonka alle työttömyyttä ei saada pysyvästi painettua. Ainakin jos uskomme Friedmanin ja Phelpsin oivalluksia työttömyyden ja inflaation yhteysestä, kuten myös Juhana näyttää tekevän.

Jos ay-liikkeen liialliset palkankorotusvaatimukset todellakin estävät täystyöllisyyden saavuttamisen tätä ei pidä hyväksyä. Tätä työttömyyttä ei tarvita. Silloin on syytä miettiä työmarkkinoiden toiminnan korjaamista, kuten Juhana myös ehdottaa. Ei siitä syystä, että se olisi ainoa tapa alentaa työttömyyttä samalla kun pidämme inflaation kurissa. Vaan siitä syystä, että se on ainoa tapa alentaa työttömyyttä, piste.

Tämä korostuu vielä kun puhumme yksittäisestä euromaasta kuten Suomesta. Suomen inflaatiolla ja työttömyydellä ei ole paljoakaan merkitystä EKP:n toimille. Suomelle siten ei ole mitään inflaatiotavoitetta jonka perusteella joku päättäjä reagoisi toimilla jotka vaikuttaisivat työttömyyteen. Kysymys on suoraan siitä, että liialliset palkankorotukset nakertavat kilpailukykyä ja työnantajien varaa työllistää, ja siten heikentävät työllisyyttä.

Toinen asia on sitten, että juuri tällä hetkellä työttömyyden laskua ei todellakaan ensisijaisesti rajoita huoli palkkojen kiihtymisestä. Ei olla missään mielessä lähelläkään luonnollista työttömyyden tasoa. Kun keskuspankki laiminlyö inflaatiotavoitteen saavuttamisen kuten nyt, syy korkeasta työttömyydestä kuuluu ensi sijassa keskuspankille. Suomessa voimme kuitenkin lähinnä vaikuttaa työttömyyden työmarkkinoiden kautta. Tästäkin syystä puheet siitä, että työttömyyttä tarvitaan inflaation hillitsemiseksi tuntuvat tällä hetkellä oudoilta.