Pidin eilen luennon hiukan tavatusta poikkeavalle yleisölle: Luennoin tuleville matkaoppaille Suomen elinkeinoelämästä ja teollisuudesta. Tämä antoi jälleen aiheen palata perusasioihin, jotka helposti jäävät varjoon kun fokusoituu viimeisiin käänteisiin. Ennen kaikkea tuli jälleen kerrattua sitä tosiasia, että yhä vahvemmin elämme palvelutaloudessa. Myös viennissä palvelut ovat teollisuustuotantoa merkittävämpiä.

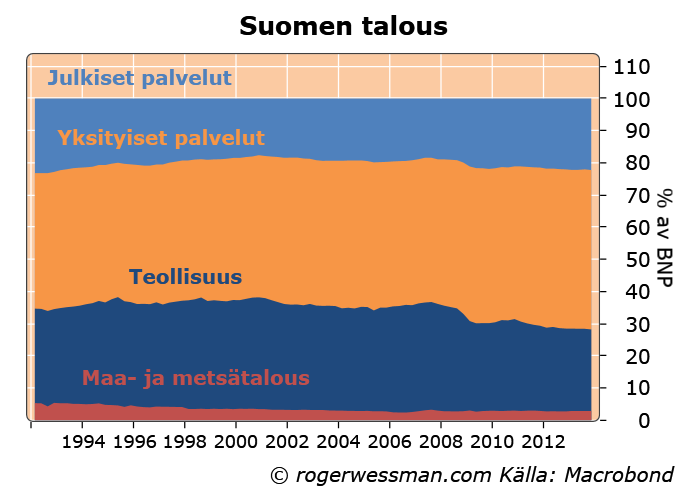

Palvelut ovat tänä päivänä 70 prosenttia Suomen taloudesta. Niistä valtaosa on yksityisiä palveluita. Teollisuuden osuus pysyi 90-luvun taantuman jälkeen mm. Nokian ansiosta vakaana vastoin pitkäaikaista laskutrendiä, mutta on viime vuosina pudonnut.

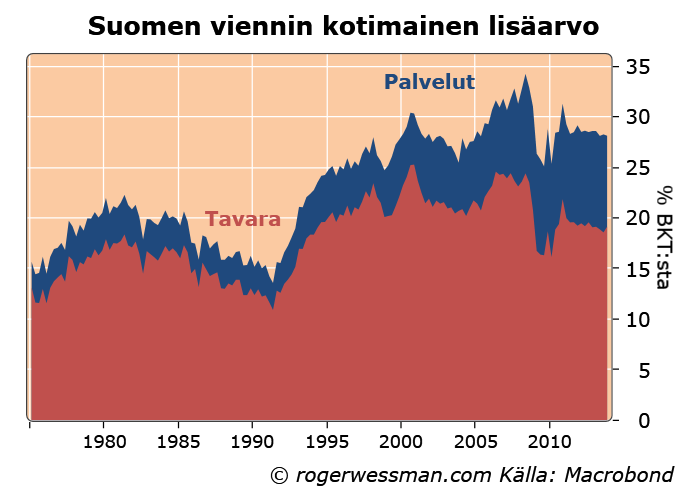

Viennistäkin palveluiden osuus on selkeästi kasvanut. Palveluiden merkitys on vielä suurempi, kun huomioidaan, että teollisuus käyttää enemmän ulkomailta tuotuja tuotantopanoksia. Suomen pankin julkaiseman Elisa Newbyn tutkimuksen mukaan Suomen teollisuuden viennistä 35 % koostuu ulkomailta tuoduista tuotantopanoksista. Palveluviennistä vastaava osuus on vain 15 %:ia.

Yksi palveluvientieuro on siten Suomen kansantaloudelle tavaravientieuroa arvokkaampi, koska suurempi osuus rahasta päätyy tuloina Suomeen.

Olettaen, että osuudet pysyvät vakaina alla oleva kuva kertoo siitä, kuinka palveluviennin merkitys Suomen taloudelle on kasvanut.

Tämäkin kuva aliarvioi palveluiden merkityksen kasvua. Ensinnäkin tavaraviennissä tuontipanosten osuus on todennäköisesti kasvanut globalisaation myötä. Vielä tärkeämpää on kuitenkin, että yhä suurempi osuus tavaraviennin arvosta koostuu itse asiassa palveluista. Tämä huomioiden Newby arvioi, että yli puolet Suomen viennin kotimaisesta lisäarvosta muodostuu palveluista.

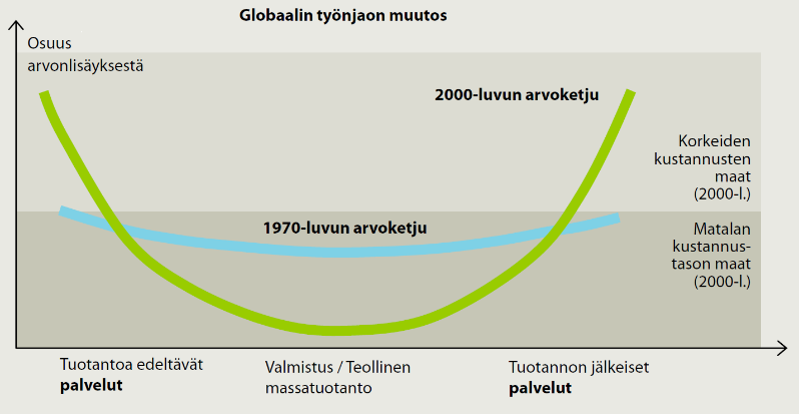

ETLA:n raportissa Uutta arvoa palveluista löytyy kuva, joka hyvin kiteyttää palveluiden kasvavaa merkitystä talouden tuotantoketjussa. Yhä pienempi osa tuotteen arvosta nykyään muodostuu tavaran valmistuksessa. Yhä suurempi osa tuotteen arvosta muodostuu tuotekehityksessä. Lisäksi valmistuksen jälkeisillä palveluilla (huollolla, käyttäjien koulutuksella jne.) on kasvava merkitys.

Lähde: Pajarinen, Mika – Rouvinen, Petri – Ylä-Anttila, Pekka: Uutta arvoa palveluista, Etlan raportti

Jos haluamme pysyä korkean elintason yhteiskuntana, meidän täytyy pitää kiinni korkean jalostusarvon palveluista tuotantoketjun päissä.

Rohkaisevan loppuvuoden jälkeen tammikuun vientiluvut näyttivät synkiltä. Vienti laski 9 prosenttia edellisvuoden tasolta. Kuten tullihallitus huomauttaa, syy pitkälti oli viime vuoden tammikuun poikkeuksellisen vahvat vientiluvut. Pari laivatoimitusta mm. nosti viime vuoden tammikuun vientilukemia

Kuten oheisessa kuvassa näkyy, tavaraviennin kuukausiluvut herkästi heiluvat. Kun yrittää katsoa tämän hälinän läpi näyttää siltä, että pohja Suomen tavaraviennissä saavutettiin vuoden 2012 lopulla. Siitä lähtien vienti on sahannut kausikorjatusti sivusuuntaan. Viime vuoden kesästä voi hyvällä tahdolla ehkä nähdä pientä nousutrendiä.

Viisas Raha-lehden uusimmassa numerossa löytyy mm. minun kirjoitus kehittyvien markkinoiden käänteestä. Ei vissin saatavissa sähköisessä muodossa, joten liittyykää osakesäästäjiin niin saatte lehden!

Huomasin juuri kun olin lähettänyt edellisen kommenttini Kiinasta Financial Timesin uutisen Kiinan ensimmäisestä joukkovelkakirjalainan maksuhäiriöstä. Tämä vahvistaa käsitystä siitä, että viranomaiset haluavat hillitä holtitonta luotonantoa signaloimalla, etteivät viranomaiset kaikissa tapauksissa takaa sijoittajille luvatun tuoton.

Maksuhäiriön vaikutus varjopankkitoimintaan riippuu miten vahvasti tämä horjuttaa sijoittajien luottamusta muihin sijoituskohteisiin.

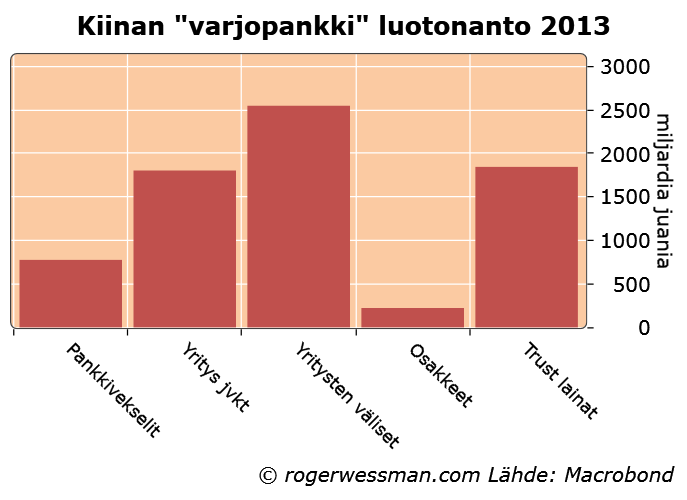

Joukkovelkakirjalainat ovat vain yksi pankkien taseiden ohi tapahtuvan luotonannon muoto. Tiukemmin sidoksissa pankkitoimintaan on pankkien välittämät yritysten väliset lainat, ns trustit jotka ovat erillisiä luottoa antavia rahastoja jotka rahoittavat itseään velkakirjoilla sekä pankkien suoraan takaamat yritysten vekselit.

Koko pankkijärjestelmän vakauden kannalta oleellista on, ovatko viranomaiset valmiita horjuttamaan luottamusta pankkitalletusten turvallisuuteen. Siihen on vielä pitkä matka.

Eva julkaisi eilen professori Matti Nojosen mielenkiintoisen analyysin joka, valaisee miten Kiinan talouskasvua on rakennettu viime vuosina luotolla rahoitettujen kyseenalaisten investointien varaan. Aavekaupungit ja ylikapasiteetti kielivät hukkaan heitetystä rahasta.

Analyysi kuvailee miten tiiviisti Kiinan velkabuumi on sidottu julkisen sektorin päätöksen-tekojärjestelmää ja heijastaa keskushallinnon ja paikallisviranomaisten välistä valtataistoa. Velkaa ottavat yhteisöt ovat usein paikallishallintoa lähellä olevia. Viime kädessä kuitenkin keskushallinto on useimmiten tavalla tai toisella taannut velkojen takaisinmaksun.

Raportin alaotsikko Suurvallan kätketyt ongelmat voivat synkentää maailmantalouden antaa hyvin toisen vaikutelman kun minun aikaisemmin viikolla kirjoittama juttu Kiinasta tuskin kriisipesäke. Itse analyysi ei vaikuta olevan niin suuressa ristiriidassa.

Analyysin yhteenvedon loppukaneetti ”Pekingillä on kaikki edellytykset selvitä haasteista, mutta se edellyttää sitä, että se saa aluetasot noudattamaan politiikkaansa” indikoi, että raportin alaotsikko on lähinnä yritys saada lisää huomiota.

Raportissa puhutaan paljon Kiinan nykyisistä ongelmista, mutta hyvin vähän siitä mihin ongelmat voivat johtaa. Tältä osin analyysistä löytyy lähinnä vain rinnastuksia viime vuosien rahoituskriiseihin länsimaissa ja yleisellä tasolla maalattuja uhkakuvia ”Pelätään, että varjopankkisektorin riskit realisoituvat ja pahimmillaan tarttuvat nopeasti myös pankkisektoriin, kiinteistösektoriin ja siten koko reaalitalouteen”.

Minua kiinnostaisi tietää, mitä vaikutuskanavia Nojonen näkee Kiinan tapaisessa järjestelmässä, jonka kautta kriisi leviäisi? Rinnastukset länsimaihin eivät riitä pitkälle, kun julkisen sektorin rooli on paljon vahvempi Kiinan rahoitusjärjestelmässä. Eli keskeinen kysymykseni on, miksi viranomaiset antaisivat järjestelmän luhistua? Tähän asti ne johdonmukaisesti ovat seisoneet järjestelmän vakauden takana.

Pikemmin saan sellaisen vaikutelman Nojosen raportista, että viranomaiset tarkasti harkitsevat toimiaan ja yrittävät saada epäterveet ilmiöt hallintaan horjuttamatta järjestelmä vakautta.

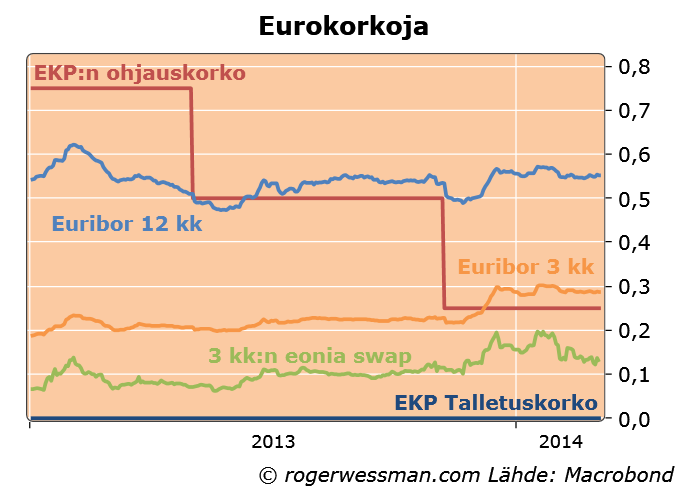

Ennen EKP:n tämän päivän kokousta spekulaatiot jälleen pyörivät siitä, mitä EKP voisi tehdä signaloidakseen valmiutta tukea talouskasvua. Spekulaatiot liikkuvat lähinnä kosmeettisissa toimissa. Ohjauskorkoa voisi laskea 0,25 %;ista 0,1:een tai valtiolainaostojen steriloinnista voitaisiin luopua. Aivan toisen luokan toimia kuitenkin vaadittaisiin, jotta todella vaikutettaisiin euroalueen talousnäkymiin.

Ohjauskoron laskulla olisi nyt suurempi merkitys kun viime vuonna. Silloin ohjauskoron lasku ei vaikuttanut ollenkaan euriborkorkoihin, kun lyhyet euribor-korot olivat jo alle ohjauskoron kuten selitin tässä. Tilanne on nyt muuttunut. Pankkien keskuspankkitalletukset ovat kuihtuneet kun kolmen vuoden rahoitusoperaatioissa saatuja rahoja on maksettu takaisin, eikä siten ylimääräinen likviditeetti enää ole riittänyt painamaan euribor-korkoja kohti talletuskorkoa.

Ohjauskoron laskulla olisi siten nyt euribor-korkoja laskeva vaikutus. Laskuvaraa kuitenkin on nykytasoilta niin vähän, että sillä tuskin olisi paljon merkitystä talousnäkymiin.

Vaihtoehtoisena keinona keskuspankki voisi luopua valtionlainaostojen ns. steriloinnista. Tällä tarkoitetaan sitä, että keskuspankki nyt tarjoaa pankeille mahdollisuuden viikon talletukseen saman verran kun keskuspankilla on taseessaan valtionlainoja. Luopuminen steriloinnista lisäisi ylimääräistä likviditeettiä yliyönmarkkinoilla ja palauttaisi ylilikviditeetin viime vuoden alkukesän tasolle.

Käytännössä steriloinnista luopuminen olisi vaihtoehtoinen tapa painaa lyhimpiä markkinakorkoja alaspäin. Toimenpiteen vaikutus tosin pienenisi sitä myötä kun likviditeetti kuitenkin kuihtuu kun valtionlainat erääntyvät ja pankit jatkavat kolmen vuoden rahoitusoperaatioiden takaisinmaksua.

Symbolisena signaalina EKP:n kasvavasta joustavuudesta steriloinnista luopuminen voisi olla merkittävä. Steriloinnilla EKP yritti hiljentää syytöksiä siitä, että EKP rahoittaa valtionlainaostoja rahaa painamalla. Tosin minusta operaatiot ovat olleet lähinnä naurettavia. Pankin taseessa viikon keskuspankkitalletus on lähes yhtä likvidiä rahaa kuin yliyöntalletus.

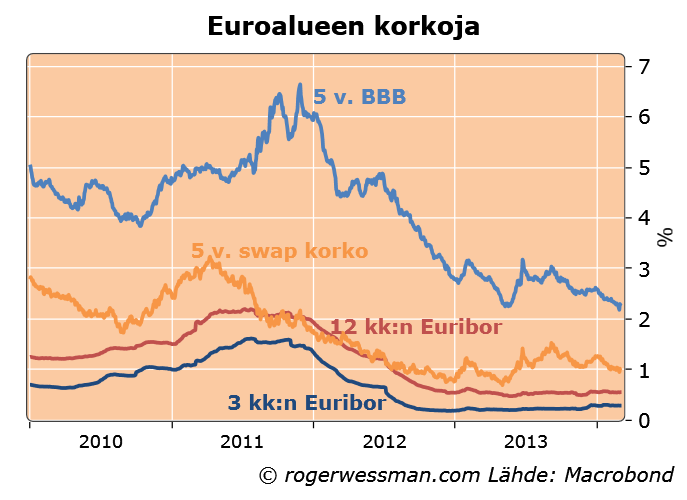

Kun lyhimmät korot ovat jo lähes nollassa, merkittävän vaikutuksen aikaansaamiseksi keskuspankin kannattaisi fokusoitua pidempien korkojen painamiseen alaspäin. Pidemmätkin korot ovat toki hyvin alhaisia, mutta laskuvaraa on kuitenkin jonkun verran. Lisäksi luotonoton kannustimena pitkillä koroilla on lyhyitä korkoja suurempi merkitys.

Vuoden euribor on puolessa prosentissa ja viiden vuoden swap korko prosentin tasolla. Swap (eli koronvaihtosopimuksen) korko heijastaa mille tasolle viiden vuoden lainan viitekorkoa voi kiinnittää, jos vaihtuvan euribor-koron sijaan haluaa kiinteäkorkoisen lainan. Vielä enemmän potentiaalia korkojen laskuun on viiden vuoden BBB yrityslainoissa, joiden korot ovat yli kahden prosentin.

Pitempiä korkoja voitaisiin painaa alaspäin uusilla pitkäaikaisiilla rahoitusoperaatioilla tai joukkolainaostoilla. Pidempiin korkoihin keskuspankki voisi myös yrittää vaikuttaa tarkentamalla ohjeistustaan tulevista toimista. EKP voisi esimerkiksi Fedin tapaan indikoida aikovansa pitää korot nykytasolla kunnes työttömyys alittaa esimerkiksi 7 prosentin tason.

Edellisen kappaleen ehdotukset valitettavasti ovat lähinnä toiveajattelua.

”Neither a lender nor a borrower be”

William Shakespeare

Olen monta kertaa korostanut, että alijäämäinen vaihtotase on varoituksen merkki. Alijäämäinen maa on riippuvainen ulkomaisesta rahoituksesta, ja siten vaarassa ajoitua rahoituskriisiin. Tämä ei kuitenkaan tarkoita, että ylijäämäinen vaihtotase Saksan tai Ruotsin malliin olisi välttämättä tavoiteltava tila. Vaihtotaseylijäämän ylläpitäminen on järkevää taloudelle, jonka tulevaisuudennäkymät ovat muuta maailmaa synkemmät.

Idea, että järkevä tavoite talouspolitiikassa on ylijäämäinen ulkomaankauppa on keskiaikainen talousoppi, jonka taloustieteen isä Adam Smith passitti roskakoppaan. Vienti ei ole itseistarkoitus, vaan välttämätön tuonnin rahoittamiseksi.

Vaihtotase ei sinällään kerro kuinka hyvin jonkun maan vienti menestyy. Ylijäämä kertoo vain tuonnin ja viennin suhteesta. Vahvan vientimenestyksen omaava maa voi olla alijäämäinen, jos kulutus ja investointi maassa ovat korkealla, ja tuontikin siten suurta.

Maa jolla on ylijäämä vaihtotaseessa tuottaa muulle maailmalle enemmän tavaroita ja palveluita kun mitä saa vastineeksi takaisin.

Mukavia nuo saksalaiset ja ruotsalaiset, jotka tuottavat muille enemmän kuin saavat itse takaisin. Ne voisivat välittömästi nostaa elintasoaan ostamalla enemmän muilta mailta tai tuottamalla enemmän kotimarkkinoita varten ja vähemmän vientiin.

Toki ihan lahjoituksena saksalaiset ja ruotsalaiset eivät tuotteitaan maailmalle lähetä. Korvauksena ne keräävät saatavia muilta mailta. Ne tuottavat tavaroita ja palveluita muulle maailmalle luotolla.

Luotolla myynti on tietysti järkevää ainoastaan jos jonain päivänä myönnettyjä luottoja maksetaan takaisin. Siihen liittyy tietysti luottoriski, kuten saksalaiset ovat huomanneet kun niiden luotottamat etelä-Euroopan taloudet ovat horjuneet.

Kun myönnettyjä luottoja maksetaan takaisin, vaihtotaseen ylijäämä kääntyy alijäämäksi. Saatavia saadaan nollattua ainoastaan sillä, että maa saa enemmän tavaroita ja palveluita muualta maailmalta kuin vastaavasti vie muualle maailmalle. Saksan saatavat muulta maailmalta siis kasvavat, niin kauan kuin Saksalla on vaihtotaseessa ylijäämä.

Vaihtotaseen ylijäämän pitäminen voi siis olla järkevää, jos sillä halutaan rahoittaa tulevia alijäämiä.

Norja on tyypillinen esimerkki maasta, jonka on järkevää ylläpitää vaihtotaseylijäämää. Tulot ovat korkeita nyt kun öljyä riittää. Osa näistä tuloista on järkevää laittaa säästöön ulkomaille odottamaan öljyn jälkeistä aikaa.

Saksankin on siten perusteltua pitää ylijäämä, jos maa on auringonlaskun talous, jonka on syytä varautua synkkenevään tulevaisuuteen.

Vaihtotaseen ylijäämää ei voi perustella pelkästään sillä, että kaikkia tuloja ei kannata kulutta vaan on järkevää säästää tulevaisuutta varten. Säästää voi joko sijoittamalla muihin maihin (antamalla lainaa) tai investoimalla omaan talouteen.

Muihin maihin kannattaa sijoittaa, jos investointimahdollisuudet omassa maassa on muita maita huonompia. Eli jälleen kerran: jos elää suhteellisen auringonlaskun taloudessa.

Kiinalaisen uudenvuoden jälkeen Kiinan juan on heikentynyt poikkeuksellisen vahvasti. Tämä tuskin tarkoittaa että kehittyvien markkinoiden valuuttakriisi olisi nyt leviämässä Kiinaan, ja Kinan kauan povattu rahoituskriisi olisi nyt edessä. Vaikka Kiinan rahoitusmarkkinoilla on vakavia epäterveitä piirteitä, rahoituskriisin tärkein edellytys puuttuu: talouttaei rahoiteta varoilla, jotka herkästi pakenisivat.

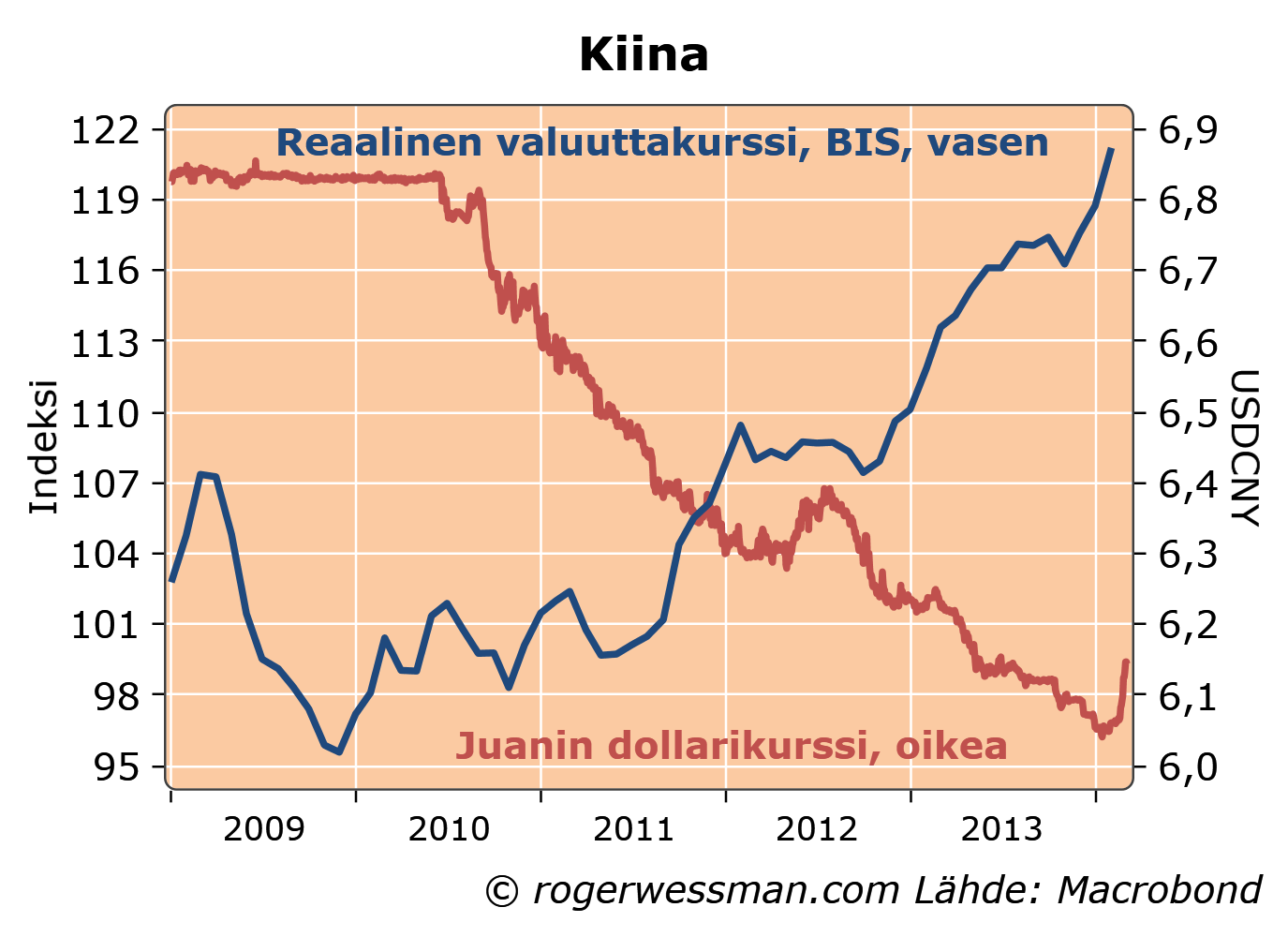

Juanin liikkeet tiukasti keskuspankin käsissä

Kiinan juanin dollarikurssi on vuoden vahvimmilta tasoiltaan heikentynyt lähes 2 prosenttia. Tämä on tuskin enemmän kun normaali päiväheilahtelu kehittyvien markkinoiden valuutassa. Kiinan juanin dollarikurssi on edelleen tiukasti Kiinan keskuspankin kontrollissa.

Heikkeneminen ei siten heijasta mitään markkinamyllerrystä, vaan Kiinan keskuspankin tietoista ohjausta. Kauppapainoisesti juan on jyrkästi vahvistunut viimeisen vuoden aikana, joten kun viimeaikaiset talousluvut ovat olleet heikonpuoleisia on ymmärrettävä jos viranomaiset eivät nähneet tarvetta juanin jatkuvaan vahvistamiseen. Antamalla juanini heiketä viranomaiset todennäköisesti haluavat hillitä spekulatiivisia juan-ostoja osoittamalla, että juan voi myös heiketä.

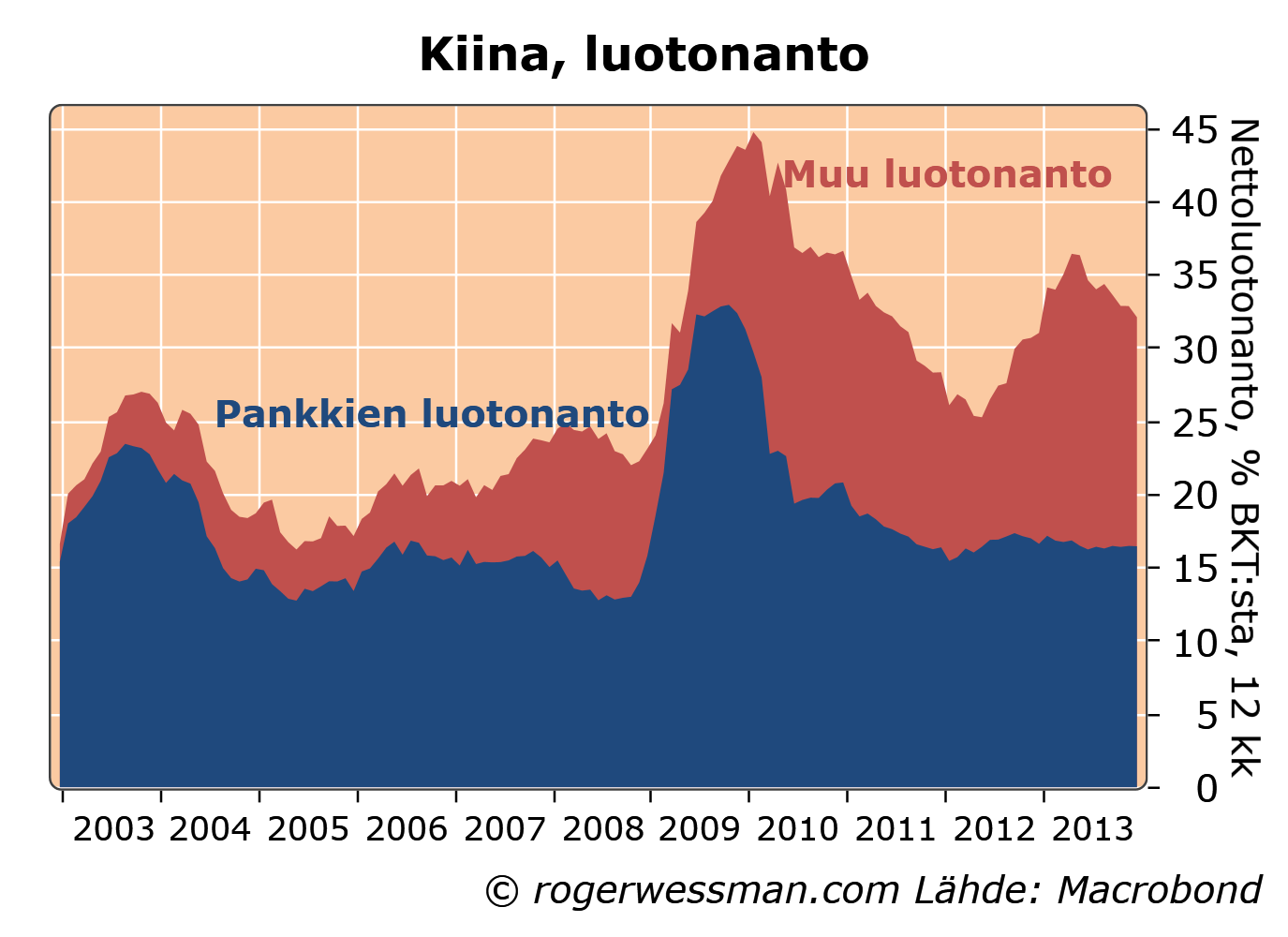

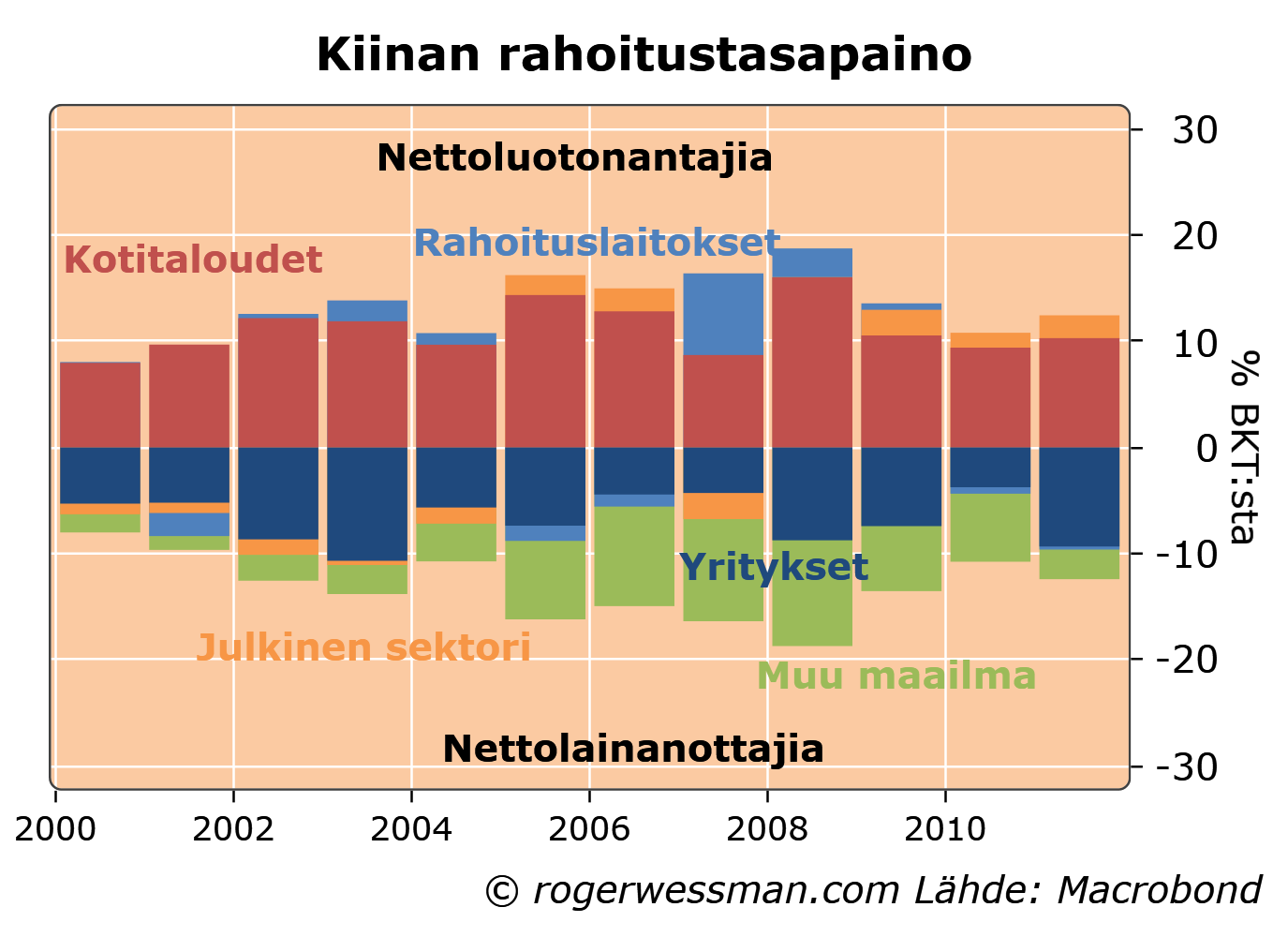

Huikea luottoboomi jatkunut

Vakavampi huolenaihe on pelko viime vuosien rajun luotonannon aiheuttamasta ongelmaluottojen vyörystä. Talouskasvun pönkittämiseksi viranomaiset kiihdyttivät luotonantoa rajusti 2009 finanssikriisin jälkeen. Pankkien luotonanto on vakiintunut. Kokonaisluotonato on kuitenkin pysynyt huikean korkeana – yli 30 prosenttia BKT:sta vuodessa, kun luotonanto pankkien taseiden ulkopuolella ns. varjopankkitoiminnassa, on kasvanut.

On helppo uskoa, että tämän rajun luottoboomin seurauksena ongelmaluottojen määrä on kasvussa, vaikka Kiinassa tästä luotettavia tilastoja ei ole. Pelkona on erityisesti, että tappiot sijoituksista varjopankkisektoriin saisi sijoittajia pakenemaan turvaan.

Luottoboomi rahoitettu kotimaisilla säästöillä

Tällaisen mahdollisen kriisin kehityskulun kannalta keskeinen kysymys on kuitenkin mihin rahat pakenevat. Kiinan luottoboomin rahoittajana on ollut lähinnä kiinalaisten kotitaloudet. Kiinalaisilla kotitalouksilla on hyvin rajoitettuja mahdollisuuksia viedä rahojaan Kiinasta, vaikka halusivatkin. Ulkomaisen rahoituksen ehtyminen ei ole ongelma, koska nettomääräisesti Kiina on jatkuvasti luotottanut muuta maailmaa, ei ottanut luottoa muualta maailmalta. Toki viime vuosien luottoboomi heijastaa osittain sitä, että kasvavassa määrin säästöjä on kanavoitu kotimaahan.

Kasvava epäluottamus varjopankkitoimintaan siten näkyisi ensi sijassa säästöjen virtaamisena vahvemmin pankkeihin. Pankit puolestaan ovat tiukasti viranomaisten ohjauksessa. Tuskin on mitään epäilystä siitä, että jos luottolama uhkaisi Kiinan talouden kasvua viranomaiset vuoden 2009 tapaan jälleen ohjaisivat pankkeja kasvattaman luotonantoaan.

Kiinan rahoitusjärjestelmässä on heikkoutensa. Etenkin sen kykyä kanavoida säästöjä luottokelpoisille lainanottajille tuottavia investointeja varten on vahvaa syytä epäillä. Järjestelmän kykyä pitää talouden pyörät pyörimässä kasvattamalla tarvittaessa luotonantoa en näe mitään syytä epäillä

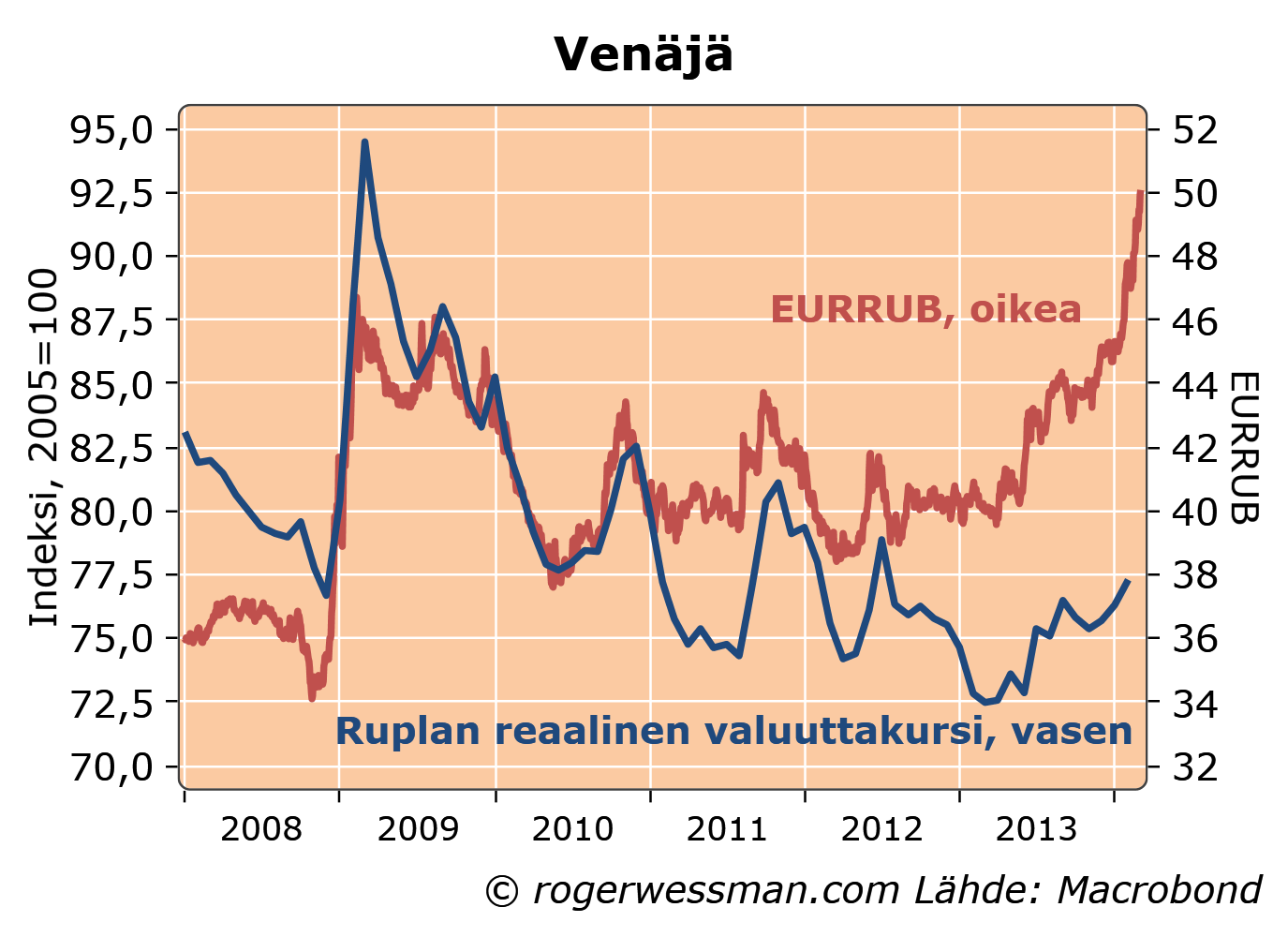

Niin kauan kuin Ukrainan tapahtumat eivät häiritse syystä tai toisesta Venäjän kaasun ja öljyn vientiä on vaikea nähdä, että vaikutukset maailmantalouteen olisivat kovin merkittäviä. Suomen kohdalla tilanne on toinen kun noin kymmenesosa meidän viennistä suuntautuu Venäjälle. Ruplan heikkeneminen syö venäläisten ostovoimaa millä on vääjäämättä negatiivinen vaikutus Suomen vientiin. Viime päivien valuuttakurssiliikkeet eivät kuitenkaan kovin dramaattisesti muuta kuvaa tältä osin.

Euron arvo ruplassa laskettuna on Ukrainan tilanteen kärjistyessä noussut uusiin huippulukemiin. Kuukaudessa rupla on heikentynyt viisi prosenttiyksikköä. Mistään dramaattisesta käänteestä ei ole kysymys. Vuodessa rupla on heikentynyt 20 prosenttia.

Kahdenkymmen prosentin ruplan heikkeneminen tarkoittaa sinällään, että venäläisillä on vastaavan verran vähemmän ostovoimaa euroissa. Sillä on siten ilman muuta jarruttava vaikutus Suomen vientiin.

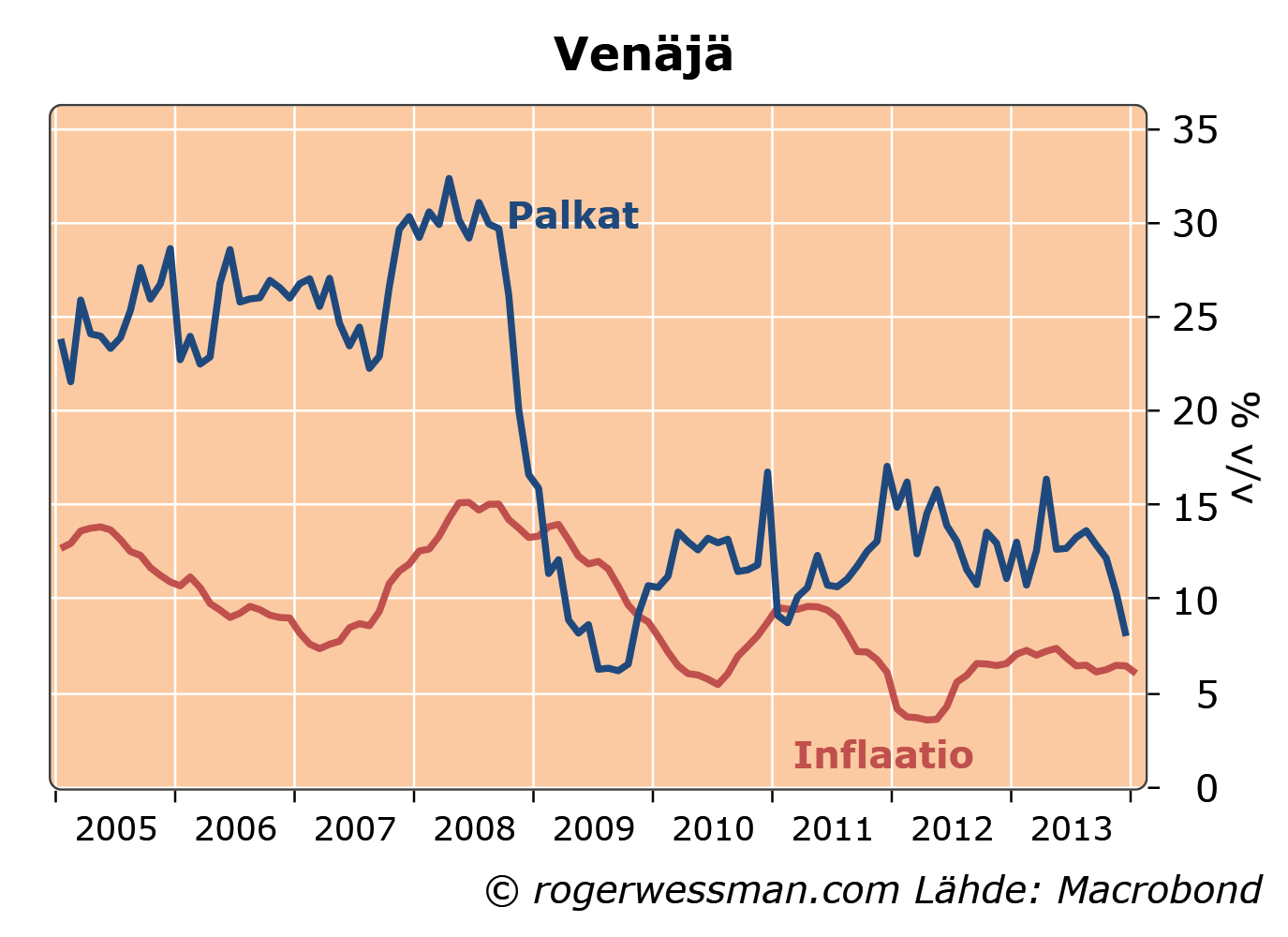

Venäläisten ostovoima ei kuitenkaan ole heikentynyt aivan näin dramaattisesti. Heikompaa ruplaa kompensoi osittain vielä viime vuonna jatkunut ripeä palkkojen nousu. Huomioiden Venäjän jatkuvasti korkeamman inflaation vaikutuksen ruplan valuuttakurssi ei tällä hetkellä ole erityisen heikko.

Ruplan jatkuvan heikkenemisen vaikutus venäläisten ostovoimaan riippuukin pitkälti missä määrin heikkeneminen purkautuu hintojen ja palkkojen ripeämpään nousuun. Keskuspankki signaloi haluavansa varjella inflaatiotavoitetta, mikä kärjistää negatiivisen vaikutuksen. Toisaalta Venäjän valtion öljytulot ruplissa nousevat heikkenevän ruplan myötä. Tämä antaa Putinille mahdollisuuden kalastella suosiota kasvattamalla julkisia menoja ja tulonsiirtoja ja siten ruokkia inflaatioroihua.

Kovin vahvaa syytä Venäjän tapauksessa luottaa siihen, että keskuspankki vetää pidemmän korren tässä valtamittelyssä ei ole.

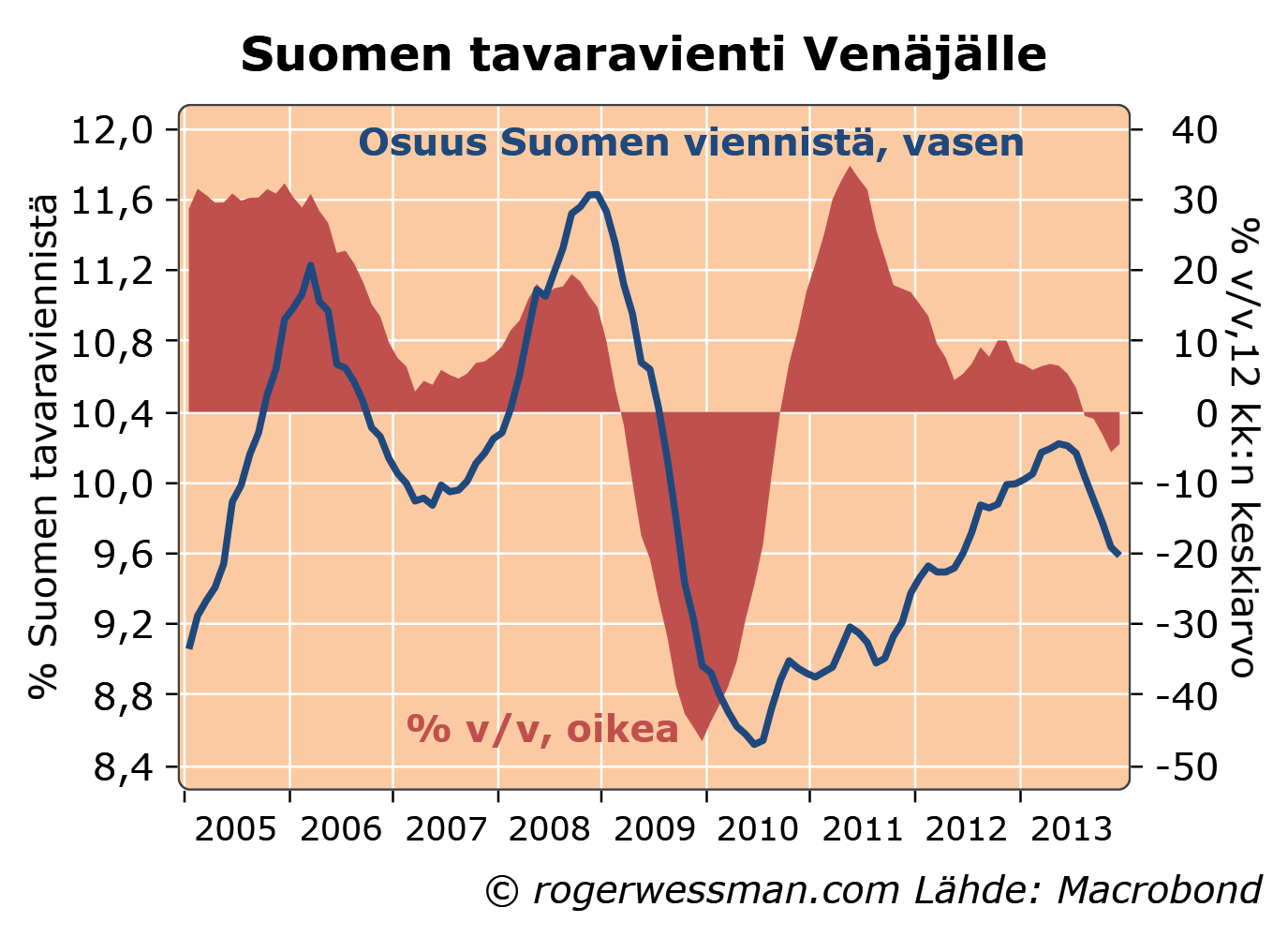

Suomen tavaravienti Venäjälle kääntyi jo viime vuonna laskuun, kun heikompi ruplaa ja Venäjän talouskasvun heikkeneminen jarrutti taloutta

Kauhuskenaariona on vuosi 2009, jolloin Suomen vienti Venäjälle romahti lähes puoleen.

Vuonna 2009 kuitenkin Venäjän haasteena oli vientitulojen romahdus kun öljyn hinta tippui rajusti. Venäjän valtiovalalla ei ollut mahdollisuutta kompensoida ruplan heikkenemistä kasvattamalla menoja, koska ruplissakin laskettuna valtiovallan tulot laskivat. Dynamiikka tällä kertaa on toisenlainen (jollei esimerkiksi pakotteista johtuen Venäjän vientitulot romahtaisi). Todennäköisyys on nyt suurempi siitä, että pysyvä ruplan heikkeneminen purkautuu korkeampaan inflaatioon.

Jos vienti Venäjälle putoisi 10 prosenttia se nakertaisi Suomen viennin kasvua prosenttiyksiköllä. Suora vaikutus Suomen talouden BKT:n kasvuun olisi muuttaman prosentin kymmenyksen luokkaa. Eli Venäjän kehityksellä on ilman muuta merkitystä Suomen kasvulle, mutta se ei yksinään ratkaise Suomen talouden kohtaloa.

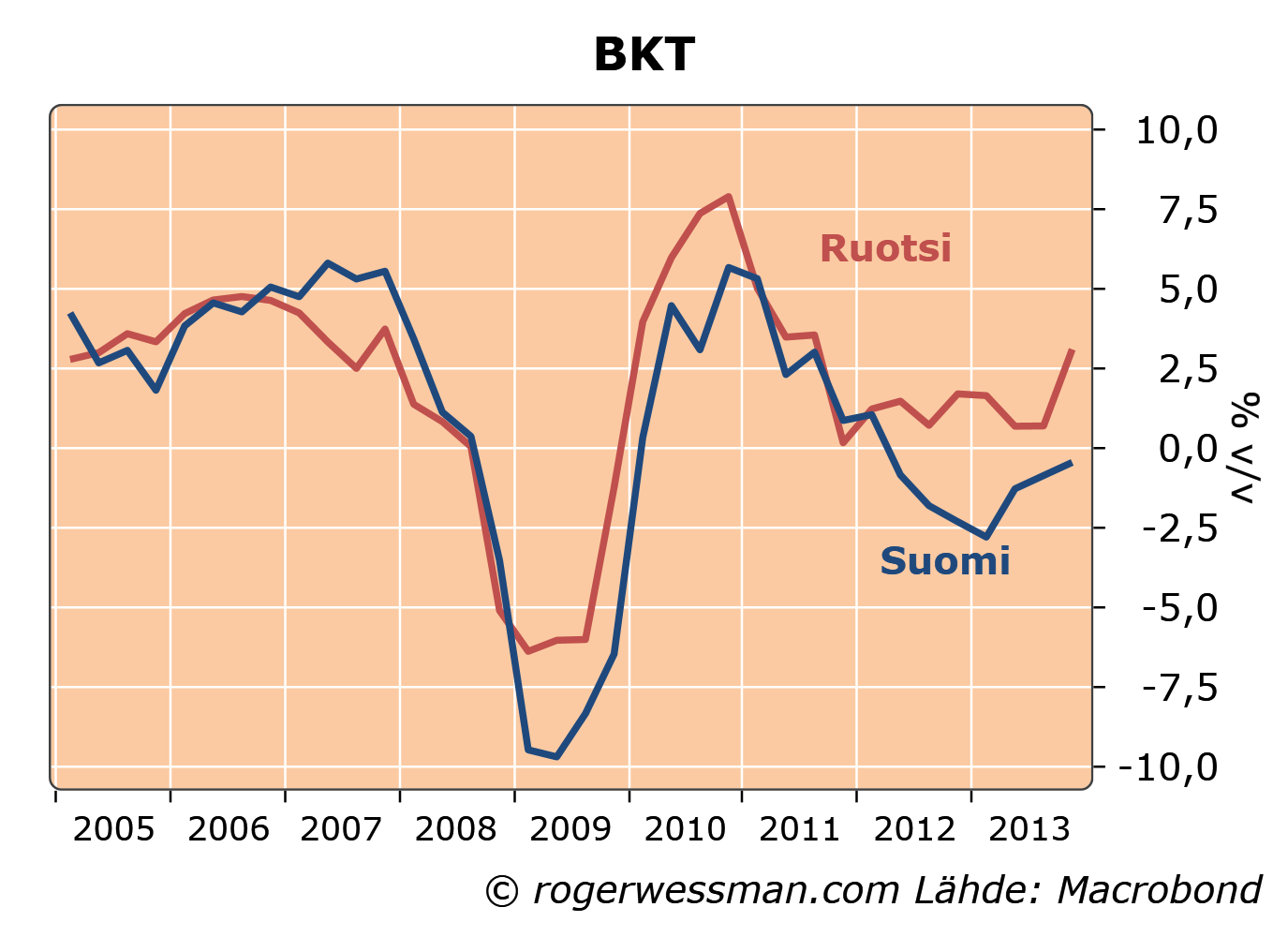

Ruotsin yllättävän vahvojen loppuvuoden BKT-lukujen jälkeen kuilu Suomen ja Ruotsin välisessä talouskehityksessä, josta Annika keskusteli tässä, näyttää yhä räikeämmältä. Ruotsin parempi menestys, alkoi viennin paremmasta vedosta. Viime vuosina viennin kehyksessä ei ole ollut merkittävää eroa, vaan Ruotsin vahvempi kasvu selittyy vahvemmalla kotimaisella kysynnällä, jonka taustalla on elvyttävämpi talouspolitiikka.

Ruotsin viisas päätös jättäytyä eurosta vaikuttaa olleen merkittävä tekijä paremmalle talouskehitykselle finanssikriisin jälkeen. Heikompi kruunu vaimensi taantuman iskua Ruotsin vientiteollisuudelle, mikä puolestaan auttoi antamaan tilaa elvyttävämmälle talouspolitiikalle.

Vuoden 2009 ero talouden kehityksessä selittyy pääosin Suomen viennin jyrkemmällä romahduksella. Sen jälkeen erot viennin kehityksessä ovat olleet pienet. Kasvueroa on nyt ajanut kasvava ero kotimaisen kysynnän kehityksessä. Toki viennin parempi kehitys on ainakin osittain kotimaisen kysynnän paremman kehityksen takana. Parempi vientikehitys on auttanut pitämään talouden ylijäämäisenä mikä on antanut tilaa viime vuosien elvyttävämmälle finanssipolitiikalle. Vientiyritysten parempi kehitys on myös tukenut yritysten investointeja.

On tietysti monta tekijää jotka selittää eroa Suomen ja Ruotsin viennissä. Suomen teollisuuden (erityisesti Nokian) erikoisongelmilla oli osuuteensa.

Herää kuitenkin kysymys siitä, onko mahdollista (kuten Ruotsin johtaviin ekonomisteihin kuuluva professori Lars Calmfors tässä väittää), että juuri talouden kriisitilanteesta omasta valuutasta on apua. Ruotsin Suomea parempi vientikehitys seurasi nimenomaan kruunun rajua heikkenemistä. Ero syntyi juuri sinä ajankohtana jolloin on odotettavissa, että heikomman valuutan antama kilpailukykyetu purisi.

On tietysti vaikeata varmuudella sanoa, mikä oli kruunun heikkenemisen täysi vaikutus viennin menestykseen. On kuitenkin hyvin selvää, että kruunun heikkeneminen vaimensi taantuman aiheuttamaa iskua Ruotsin vientisektorille, vaikkei se olisi kasvattanut viennin määrää ollenkaan. Euroissa laskettuna Ruotsin vienti romahti yli 20 prosenttia 2009. Ruotsin kruunuissa tulojen pudotus oli selkeästi pienempi, runsaat 10 prosenttia. Ruotsalaiset yritykset selvisivät siten romahduksesta pienemmillä kolhuilla siltä osin kun niiden kustannukset olivat kiinteinä kruunuissa. Tällä on vääjäämättä ollut vaikutusta yritysten investointivalmiuteen.

Positiivinen vaikutus yritysten taloudelliseen tilanteeseen ehkä myös selittää sen, miksi kruunun vuoden 2010 vahvistuminen ei heijastunut vastaavasti Ruotsin viennin heikompana kehityksenä.