Eilen käymäni keskustelu toi mieleeni väitteen johon vuosien varrella olen moneen kerran törmännyt. Väitteen mukaan on humpuukia, että pankit rahoittaisivat lainantoa yleisön talletuksilla: Pankit pystyvät rahoittamaan lainoja tyhjästä luomalla rahaa! (Väärinymmärrysten välttämiseksi: En väitä, että keskustelukumppanini Jussi Ahokas olisi tätä mieltä. Olen kaiketi liian tyhmä ymmärtääkseni mitä hän yrittää sanoa.)

Pöyristyttävää väitettä perustellaan sillä, että jos otat lainaa pankilta esimerkiksi talon rakentamiseksi pankki vain kirjaa rahat sinun tilille. Pankin kirjat ovat edelleen tasapainossa: Pankin saatavat (lainat) ja velat (talletukset) ovat kasvaneet yhtä paljon. Rahaa on luotu tyhjästä!

Jokainen pankkilainen tässä vaiheessa puristelee päätään ihmetyksestä. Miksi olemme vuosien varrella käyttäneet vaivaa rahoituksen hakemiseksi houkuttelemalla talletuksia, laskemalla liikkeelle joukkolainoja kansainvälisille sijoittajille tai varmistamalla, että saamme keskuspankilta luottoa?

Selitys on tietysti siinä, että raha ei pysy talletettuna sillä tilillä, jonne sitä on talletettu. Talonrakentaja käyttää rahat maksamaan urakoitsijoille. Rahaa valuu palkkoihin, veroihin, rakennusmateriaalien ostoon jne. Rakennustyöläiset kuluttavat palkkansa. Raha valuu ympäri maailmaa eikä pysy lainaa myöntäneessä pankissa. Pankin täytyy siten rahoittaa lainaa muilla keinoin, kuin luomallaan talletuksella.

Toki luotu raha siirtyy vain tileille muihin pankkeihin (jollei sitä nosteta käteisenä).

Rahankierto keskeytyy kun joku vastaanottaja ei laita rahoja eteenpäin vaan säästää tallettamalla rahat pysyvämmin pankkiin tai maksamalla aikaisemmin ottamansa lainaa takaisin.

Ne pankit joihin raha on päättynyt ovat nyt saaneet rahaa, jota ne puolestaan pystyvät lainaamaan eteenpäin.

Kysymys nyt on: Onko tämä raha pankkijärjestelmän luomaa rahaa vai koostuuko se talletetuista säästövaroista?

Vastaus on kyllä.

Luotonannolla luodaan lisää talletuksia ja talletukset koostuvat talletetuista säästövaroista.

Kumpi siten on tässä prosessissa määräävä tekijä: talletukset vai luotot?

Se joka voi antaa siihen kysymykseen nasevan vastauksen voi varmasti samalla ratkoa kumpi tuli ensin – muna vai kana?

Kumpi minun entisistä kollegoista Nordean analyysiteamissä on oikeassa? Toisen mielestä inflaatiolukujen perusteella tule lisää elvytystä. Toisen mielestä luvut eivät muuta näkymiä.

![]()

![]()

Vakavasti puhuen toivon että Aki on oikeassa mutta pelkään, että Janne on.

USA:n eilen julkaistut BKT-luvut vahvistivat talouden kasvaneen ripeätä vauhtia vuoden lopulla. Kasvun loppuvuoden kiihtyminen johtui kuitenkin pitkälti varastojen kasvusta, joka luonteeltaan on tilapäinen ilmiö. Lopputuotteiden myynnin kasvu on pysynyt verrattain vakaana. On silti syytä uskoa, että kasvun kiihtyminen tällä kertaa voi jäädä pysyväksi,

Varastojen kasvattaminen tai purkaminen ovat luonteeltaan tilapäisiä ilmiöitä. Varastoja ei kasvateta loputtomiin, vaan lopullisen myynnin kehitys määrä talouskasvua. Siten nämä luvut eivät kerro kovin selkeää sanomaa talouskasvun kestävästä kiihtymisestä.

On kuitenkin perusteltua syytä uskoa, että kasvu tänä vuonna vahvistuu. Tärkein syy tähän on, että julkisten kiristystoimien jarruttava vaikutus tänä vuonna pienenee. Viime vuonna erityisesti veronkorotukset mutta myös julkisten menojen leikkaukset jarruttivat kasvua.

Näyttääkin siltä, että varastojen kasvu tällä kertaa heijastaa vahvistunutta luottamusta tulevaisuuteen.

Varastojen kasvu on erityisen huolestuttavaa, jos se johtuu siitä, että loppukysyntä on jäänyt odotettua heikommaksi. Silloin on syytä olettaa, että seuraavina neljänneksinä varastoja puretaan mikä painaa talouden aktiviteettia alaspäin.

Myynnin kasvu on kuitenkin pysynyt vakaana, joten tällä kertaa varastojen kasvattaminen näyttää olevan tietoisen päätöksen seurausta. Siten ei ole yhtä suurta riskiä siitä että varastot kääntyvät vahvasti talouskasvua jarruttavaksi tekijäisi. Varastojen osuus viimeisen vuoden talouskasvussa on myös ollut selkeästi pienempi kuin vuoden 2010 kasvupyrähdyksessä.

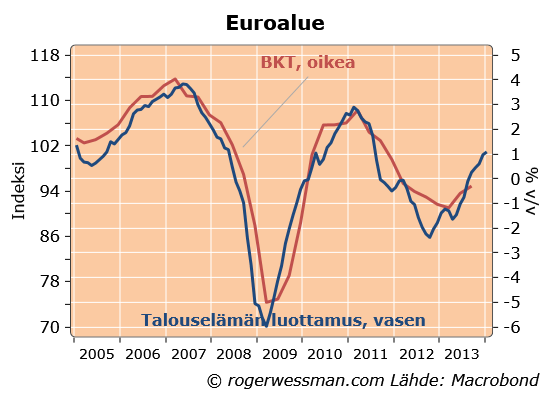

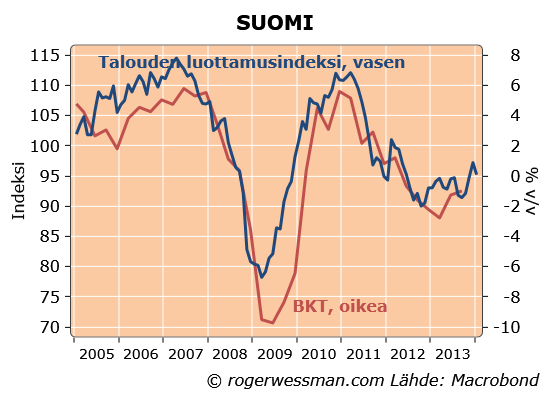

Euroalueen talouselämän tänään julkaistut luottamusluvut kertovat edelleen euroalueen ja Suomen talouden pysyvän hitaalla elpymisuralla. Suomen luottamusluvut ottivat takapakkia joulukuun rajun nousun jälkeen, mikä vahvistaa että toipuminen edelleen on hidasta.

Euroalueen luottamus jatkoi vahvistumistaan tammikuussa, joskin vahvistuminen ei ollut yhtä vahva kuin edelliskuukausina. Lukujen vakiintuminen näille tasoille signaloisi euroalueelle pientä kasvua tänä vuonna.

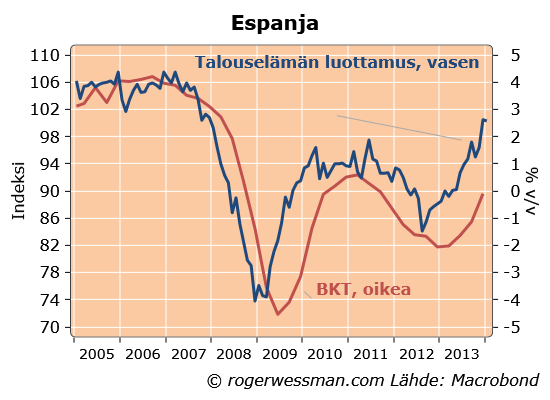

Pienempi nousu euroalueella johtui ennen kaikkea siitä, että Italian ja Espanjan talouksien luottamus hiukan notkahti. Yhden kuukauden pienestä notkahduksesta ei vielä kannata vetää pitkään meneviä johtopäätöksiä. Erityisesti Espanjan lukemat ovat edelleen rohkaisevalla tasolla. Tänään julkaistut viimeisen neljänneksen BKT-luvut kertovat talouden jo kasvaneen toisen neljänneksen peräkkäin edellisneljännekseen verrattuna.

Suomen kohdalla luottamus putosi takaisin kahden edelliskuukauden reippaan nousun jälkeen. Erityisesti teollisuuden ja rakentamisen luottamus jälleen heikkeni. Tammikuun lukema silti edelleen oli korkeampi kuin kaikki muut viime vuoden lukemat joulukuuta lukuun ottamatta. Viimeisen parin kuukauden edestakaiset liikkeet vaikuttavat siten satunnaisheilahtelulta loivan nousutrendin ympärillä.

Helsingin Sanomissa on käyty mielipiteenvaihtoa keskuspankin roolista valtion rahoittajana. Jussi Ahokas väittää, ettei valtiolla jolla on oma keskuspankki voi olla ongelmia velan kanssa viittaamalla Japanin ja Iso-Britannian esimerkkiin. Tuomas Malinen toteaa että Japanin kyky hallita korkea velkaa on riippuvainen siitä, että Japani pystyy rahoittamaan julkisen velkansa kotimaisista säästöistä ja varoittelee että turvautuminen keskuspankkirahoitukseen voi johtaa inflaation.

Olen vahvasti setelirahoituksen kannattaja tässä taloustilanteessa ja olen korostanut että oma keskuspankki suoja valtioita velkakriiseiltä käyttäen juuri Iso-Britannia esimerkkinä. Silti Malinen on mielessäni oikeassa korostaessaan velan kotimaisen rahoitusosuuden merkitystä, ja todetessaan että keskuspankkirahoitukseen turvautuminen ilman tätä on tie inflaatioon.

Keskuspankki ei voi rahoittaa julkisen sektorin alijäämiä tyhjästä, vaikka puheet setelirahoituksesta antavat sellaisen vaikutelman. Jos julkisen sektorin menot yrittävät tuloja sitä on rahoitettava sillä, että joku muu säästää, eli pitää menojaan tuloja pienempänä. Julkista alijäämää täytyy aina rahoittaa joko kotimaisilla yksityisellä säästämisellä tai velanotolla ulkomailta.

Kuka sitten on rahoittajana, jos keskuspankki ostaa valtionlainoja? Keskuspankki rahoittaa joukkolainaostojaan luomalla uutta rahaa. Vaikka puhutaan setelirahoituksesta, tämä raha muodostuu tänä päivänä käytännössä keskuspankkitalletuksista.

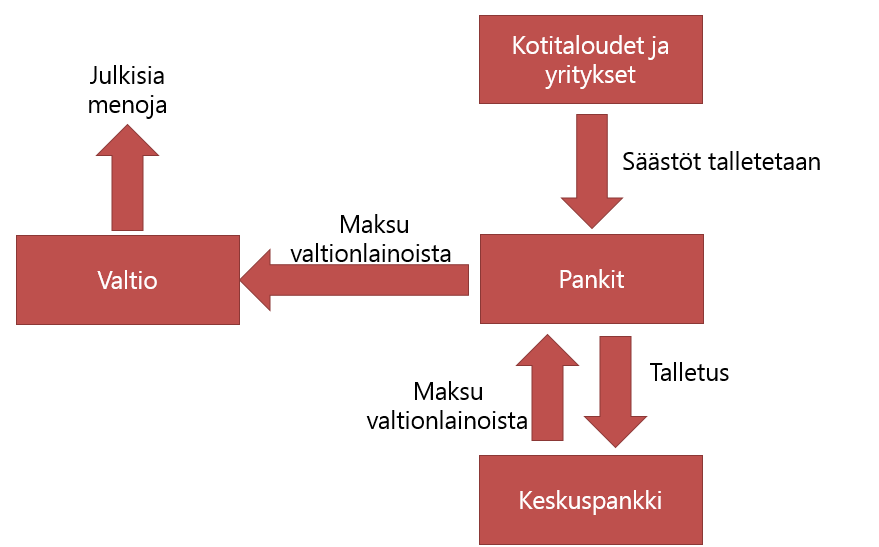

Alla oleva kuvio on esimerkki siitä miten setelirahoitus tänä päivänä käytännössä voi tapahtua. Pankki ostaa joukkolainan valtiolta ja rahoittaa oston asiakkaiden talletuksilla, säästöillä. Valtio käyttää rahat alijäämänsä kattamiseen. Keskuspankki ostaa pankilta joukkolainan ja maksaa kirjaamalla rahat pankin keskuspankkitilille. Pankki rahoittaa keskuspankin oston pitämällä joukkolainojen myynnistä saadut rahat talletettuna keskuspankissa.

Käytännössä tässä kotitaloudet ja yritykset tallettavat rahansa pankin kautta keskuspankkiin, joka näillä rahoilla pystyy rahoittamaan julkista alijäämää. Kuvio voi olla toisenlainen, mutta jonkun säästöjä täytyy aina kanavoida keskuspankkitalletuksiin valtionlainaostojen rahoittamiseksi.

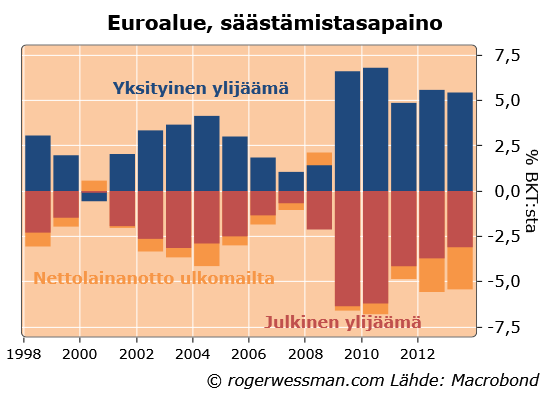

Nykyisessä taloustilanteessa (ja Japanissa jo kauan) massiivisia valtionlainaostoja mahdollistaa yksityisen sektorin valtava säästämisylijäämä. Investoinnit ovat jäissä ja kuluttajat varovaisia mikä pitää säästämisylijäämän korkeana.

Keskuspankki voisi toki edelleen ostaa valtionlainoja tilanteessa, jossa ei olisi säästämisylijäämää jota haluttaisiin kanavoida keskuspankkitalletuksiin. Ongelmana on, että kun yritykset ja kotitaloudet yrittäisivät päästä eroon rahasta jota he eivät halua pitää ostamalla tavaroita ja palveluita tai vaihtamalla niitä toisiin valuuttoihin tämä alentaisi rahan arvoa. Inflaatio kiihtyisi ja valuuttakurssi heikkenisi.

Tämäkään ei toki olisi ongelma nykyisessä taloustilanteessa (tai Japanissa pitkään aikaan) kun ongelmana pikemmin on deflaatio eikä inflaatio.

Valtio, jota oma keskuspankki rahoittaa ei koskaan voi joutua maksukyvyttömäksi. Se voi aina saada rahaa velkojen maksuun keskuspankilta.

Tämä ei tarkoita, että valtio jolla on oma keskuspankki voisi aina rahoittaa alijäämiään ilman ongelmia. Jos sijoittajat pelkäävät rahan arvon heikkenevän, ne eivät ole valmiita säästöillään sen enempää ostamaan valtionlainoilla kun pitää käteistä rahaa keskuspankkitalletusten ja setelien muodossa.

Mitä tapahtuu jos yritetään valtiota rahoittaa keskuspankkirahoituksella, ilman halukkaista keskuspankin rahoittajia, voidaan tarkastella historiankirjoissa Veimarin tasavallan kohdalla, tai tänä päivänä Zimbabwesta.

Lisäys: Jussi Ahokkaalla on Raha ja Talous blogissa pidempi selitys näkemyksistään, jos kiinnostaa seurata alkuperäistä keskustelua.

Paljon on käyty kiistelyä siitä, onko Yhdysvaltain ja muiden keskuspankkien joukkolainaostoilla ollut tavoitettua elvyttävää vaikusta talouteen. Vaikutuksen hahmottaminen on haastavaa. Vaikutuskanavat ovat monimutkaisia, emmekä voi varmuudella sanoa miten talous olisi kehittynyt ilman poikkeustoimia. Todisteita yhdistelemällä ja loogisella päättelyllä salapoliisin tapaan olen ainakin itse valmis antamaan tuomion: QE on toiminut.

Epäilijät viittaavat siihen, että talouskasvu on pysynyt vaisuna keskuspankin joukkolainaostoista huolimatta. Ratkaiseva kysymys kuitenkin on miten USA:n talous olisi kehittynyt ilman QE:ta. Talouskasvua on viime vuosina heikentänyt mm. syvän finanssikriisin jälkeinen alhainen investointihalukkuus, raju finanssipolitiikan kiristyminen sekä euroalueen kriisi. Näiden tekijöiden perusteella ei olisi ollut yllättävää jos USA:n talous olisi kääntynyt uuteen taantumaan, kuten monet QE:n vaikutusta epäilleet ovat matkan varrella povanneetkin. Näen siten USA:n suhteellisen vakaan talouskasvun merkkinä siitä, että QE on toiminut.

Taloustieteessä emme voi tehdä kokeita, jossa joissain maissa sattumanvaraisesti tehtäisiin QE:ta ja toisissa ei. Lähin testi on verrata Yhdysvaltoja ja Iso-Britannian Euroalueeseen, mutta tietysti on muitakin eroja kun vain rahapolitiikan viritys. Jos jotain johtopäätöksiä tästä vertailusta voi tehdä, sekin viittaa siihen, että QE:lla on ollut vaikutusta. Saksassakin työttömyyden lasku on laahannut viime vuosina QE-maiden jäljessä.

Miten QE vaikuttaa talouteen riippuu ensinnäkin siitä, miten sijoittajat reagoivat keskuspankkien ostoihin. Minne rahat valuvat. Ostot ovat tehottomia, jos sijoittajat mukisematta vain vaihtavat joukkolainojaan käteiseen ja pitävät rahansa sen jälkeen talletuksina keskuspankissa. Raha ei lähde silloin pyörimään talouteen.

Sijoittajat ovat tuskin valmiita noin vain vaihtamaan joukkovelkakirjasijoituksiaan nollakorkoisiin keskuspankkitalletuksiin. Joukkolainakorkojen lasku voisi olla tekijä, joka saa sijoittajia suostumaan vaihtamaan näitä käteiseen. Tällä on ilman muuta taloutta elvyttävä vaikutus, alentamalla lainanoton kustannusta.

Mitään selkeää laskua ei koroissa kuitenkaan voi nähdä. Pikemmin korot ovat nousseet kun Fed on ostanut joukkolainoja. Se mikä on innostanut sijoittajia luopumaan joukkolainoistaan on ilmeisesti ollut usko siihen, että Fedin elvytystoimet toimivat. Sijoituksia on siirretty joukkolainoista talouskasvun vahvistumisesta hyötyviin riskisijoituksiin kuten osakkeisiin.

Sijoittajat voivat toki olla väärässä arvioissaan Fedin elvytystoimien vaikutuksesta. Tässä tapauksessa arviot ovat kuitenkin osittain itseään täyttävä profetia. Varallisuuden nousu tukee kulutusta ja yritysten mahdollisuudet saada riskipääomaa investointien rahoittamiseen paranevat.

Nousevissa osakekursseissa heijastunut vahvistunut luottamus talouteen tietysti heijastuu myös suoraan investointipäätöksiin, jos näistä päättävät jakavat näkemyksen.

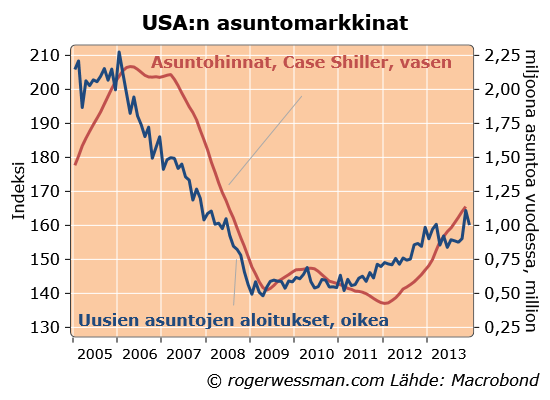

Eniten keskuspankin toimet heilauttavat yleensä asuntomarkkinoita. Fed nimenomaan on tähän sektoriin tähdännyt ostamalla asuntovakuudellisia lainoja. Asuntomarkkinoilla onkin tapahtunut merkittävä käänne. Asuntojen hinnat ovat kahdessa vuodessa nousseet 20 prosenttia ja asuntorakennusprojektien aloitukset ovat pohjalukemistaan lähes tuplaantuneet.

Ehkä tämä asuntomarkkinoiden elpyminen olisi tapahtunut ilman keskuspankin tukeakin. Tämä on kuitenkin täsmälleen mitä odottaisin näkeväni QE:n vaikutuksena.

Onko viimeisin taantuma todella Suomen talouden historian pisin, kuten entinen kollegani Aki Kangasharju huomiota herättävästi väittää? Riippuu siitä miten määritellään taantuma. Määritelmistä on turha riidellä. On ehkä hyvä selvittää millä määritelmillä tämä laskukausi on ollut historian pisin, jotta ymmärretään missä määrin tämä todellakin kertoo siitä, että Suomen talouden ongelmat nyt olisivat poikkeuksellisen pitkäkestoisia.

Yleensä taantumalla tarkoitetaan ajanjakso, jonka aikana bruttokansantuote (BKT) supistuu. Laskukausi lasketaan siitä neljänneksestä kun BKT alkaa supistumaan siihen kunnes pohja saavutetaan. Vuosien 2008-2009 taantuma kesti siten nykyisten tilastojen mukaan puolitoista vuotta. 2012-2013 taantuma kesti vuoden, jos viime vuoden ensimmäinen neljännes jää sen taantuman pohjalukemaksi. 90-luvun lama kesti kolme vuotta ja on tällä määritelmällä kiistatta Suomen pisin taantuma.

Poikkeuksellista nykytilanteessa on se, että meillä on kaksi taantumaa joita erottaa vaan vajaan kolmen vuoden kasvujakso. Jos lasketaan yhteen kaksi viimeistä taantumaa vuosien 2008-2013 laskukaudeksi saadaan toki pidempi laskukausi (joka tosin sisältää kasvujakson joka on pidempi kun taantuman kummatkaan laskujaksot).

Aki saa viime vuosien taantuman Suomen taloushistorian pisimmäksi määrittelemällä laskukauden loppua eri tavalla. Laskukauden loppuna hän ei ota ajankohtaa jolloin lasku loppuu, vaan ajankohtaa jolloin on saavutettu taantumaa edeltävä BKT:n taso. Tämä kesti 90-luvun lamassa seitsemän vuotta. Koska tänä vuonna tuskin vielä saavutamme vuoden 2007 lopun BKT:n tasoa tästä ”laskukaudesta” tulee siten tällä määritelmällä pidempi.

Ehkä määritelmä on siinä mielessä perusteltu, että taantuma aiheuttama kärsimys on jossain mielessä ohi, kun BKT on palautunut taantumaa edeltävälle tasolle.

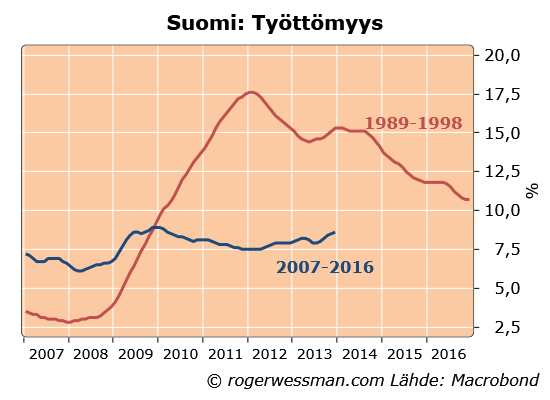

Toisaalta taantuman keskeinen ongelma ei ole niinkään BKT:n taso. BKT:han on nyt korkeampi kuin 2005, jolloin elettiin nousukautta. Taantuma ilmenee ennen kaikkea poikkeamana täystyöllisyydestä, eli työttömyyden kohoamisena.

Työttömyyslukujen valossa 90 –luvun laman varjo ulottui pitkään. Itse asiassa lamaa edeltäviä tasoja työttömyydessä ei ole vieläkään saavutettu.

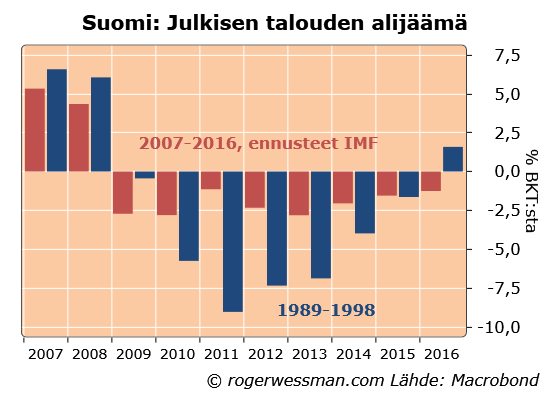

Myös julkisen talouden haasteiden kannalta 90-luvun ongelmat olivat hyvin pitkäkestoisia. Pidempää yhtämittaista julkisen taantuman alijäämäjaksoa saavutetaan, jollei viimeistään vuonna 2016 julkinen talous käänny ylijäämäiseksi.

On peruseltua syitä huoleen siitä, että kulutuksesta ei saada paljoakaan vetoapua Suomen talouden kasvulle lähivuosina. Sovitut palkankorotukset tarkoittavat käytännössä reaalitulojen leikkaamista. Tarve pienentää julkisen talouden alijäämää rokottaa kuluttajien ostovoimaa.

Rohkaisevaa on siten, että kuluttajien luottamus tulevaisuuteen on parantunut. Paraneva luottamus nostaa kulutusalttiutta, eli kulutusta suhteessa tuloihin. Luottamusluvut indikoivat, että kulutus voisi lievästi kasvaa tänä vuonna. Nähtäväksi jää pysyvätkö mielialat positiivisina, kun puheet uusista säästötoimista vilkastuvat.

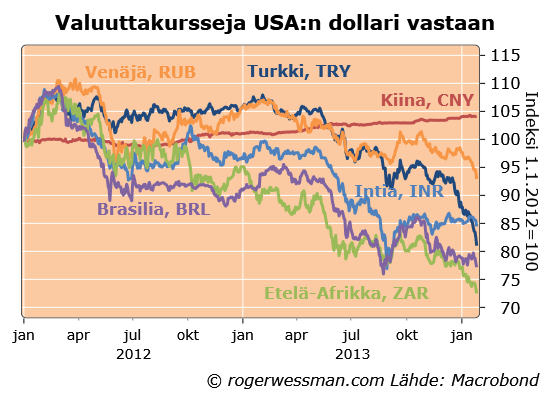

Tämän hetken puheen aihe finanssimarkkinoilla on huoli siitä, että kehittyvät markkinat ovat ajautumassa kriisiin. Syinä olisi mm. rahahanojen kiristyminen Yhdysvalloissa ja Kiinassa. Mitään sellaista löysän rahan aiheuttamaa kuplaa, jonka puhkeaminen voisi horjuttaa koko maailmantaloutta, ei kuitenkaan kehittyvissä markkinoissa ole.

Viime päivien lasku kehittyvien markkinoiden valuutoissa näyttää osittain toistolta viime kesän tapahtumiin. Silloin spekulaatiot siitä, että Yhdysvaltain keskuspankki alkaa kiristää rahahanoja, asettivat kehittyvien markkinoiden valuutat paineeseen. Nyt Fedin kiristyminen on alkanut. Kun korot nousevat kehittyneissä maissa, kehittyvien markkinoiden tarjoama korkeampi tuotto sijoittajille on vähemmän houkutteleva, ja siten tyypillisesti näiden maiden valuutat heikkenevät.

Ei ole suurta syytä uskoa, että näillä valuuttakurssiliikkeillä olisi sen dramaattisempia vaikutuksia maailmantalouteen tai finanssimarkkinoihin kun viime kesän liikkeillä. Mitään toistoa 90-luvun lopun kaltaisesta kaikkia kehittyviä markkinoita ravistelevasta kriisistä ei ole.

Ei ole paljoakaan merkkejä siitä, että viime vuosien alhaiset korot olisivat ruokkineet mitään kuplaa kehittyvillä markkinoilla. Kehittyvien markkinoiden osakkeet ovat päinvastoin jääneet jälkeen viime vuosien nousussa, eikä näiden maiden valuutoissakaan mitään nousua ole nähty.

Kehittyvät markkinat eivät tänä päivänä ryhmänä ole riippuvaisia rahavirroista länsimaissa samaan tapaan kuin 90-luvulla. 90-luvun kriisin jälkeen rahavirrat ovat nettomääräisesti menneet toiseen suuntaan. Kehittyvillä markkinoilla on ollut vaihtotaseessa ylijäämä. Niiden yhteenlaskettu ulkomaanvelka suhteessa vientituloihin on dramaattisesti pienentynyt.

Toki tilanne vaihtelee maiden välillä. Esimerkiksi Turkilla ja Etelä-Afrikalla on viime vuosina ollut suuria alijäämiä. Näidenkään maiden kohdalla 90-luvun lopun kaltainen romahdus on poissuljettu yhdestä yksinkertaisesta syystä: Niillä on kelluvia valuuttoja. Maat eivät epätoivoisesti yritä puolustaa valuuttakurssejaan korkeilla koroilla, vaan heikkenevän valuutan annetaan vahvistaa vientisektorin näkymiä. Toki keskuspankeilla on syytä nostaa korkoja, jotta ei heikkenevä valuutta kiihdyttäisi inflaatiota – mutta reaalikorot pysyvät matalina.

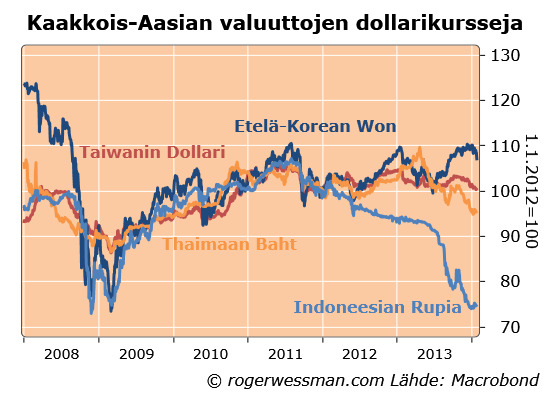

Oma lukunsa on tietysti Kiina, jonka valuuttakurssi on tiukasti sidottu dollariin. Kiinan juan on kuitenkin pikemmin pidetty keinotekoisesti aliarvostettuna eikä mitään devalvaatiopaineita siten ole. Muiden kehittyvien markkinoiden valuuttojen heikkeneminen ei tätä tilannetta merkittävästi muuta. Kiinalle useimmat nämä maat eivät ole kilpailijoita vaan pikemmin Kiinalle raaka-aineita toimittavia kauppakumppaneita. Kiinan kohdalla ei ole tästä kehityksestä syytä huoleen, niin kauan kuin Kaakkois-Aasian maiden valuutoissa ei nähdä dramaattista heikkenemistä.

Sain Twitterissä kysymyksen: Onko EU:n valtioiden velkaantumisen keskeinen syy pankkisektorin tappioiden sosialisointi? Vastasin: Tarkkaan ottaen finanssikriisin jälkeinen taantuma suurin syy viime vuosien velkaantumiseen. Monimutkaisten asioiden pakottaminen 140 merkin vastauksiin ja juupas/eipäs keskustelu Twitterissä ei kuulu minun vahvuuksiini. Parempi selittää asiaa perusteellisesti.

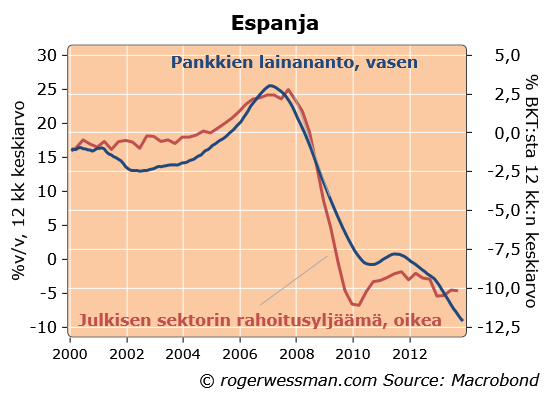

Espanja on maa, jossa kriisi ja julkisen sektorin velkaantumisen syyksi selkeästi voidaan laittaa maan pankit. Yhteys ei ole kuitenkin niin suoraviivainen, että julkinen velka on kasvanut ensi sijassa siitä syystä, että julkinen sektori on suoraan tukenut pankkeja.

Alla oleva kuva heijastaa yhteyttä pankkien ja julkisen talouden tilan välillä Espanjassa. Kun pankit kasvattivat lainanantoaan talouden pyörät pyörivät ja julkinen talous kukoisti. Kun pankkien luotonanto pysähtyi, ja talous ajautui sen seurauksena lamaan, valtiontalous romahti.

Syy vahvaan yhteyteen on ennen kaikkea verotulojen heilahtelu. Kiinteistöbuumin aikana verotulot kasvoivat ripeästi, mikä nosti julkisen talouden ylijäämäiseksi. Kuplan puhjetessa tulot romahtivat, ja julkinen talous kääntyi jyrkästi alijäämäiseksi. Menojen nousu samalla kiihtyi mm. kasvavien työttömyystukien myötä.

Luotonannon tyrehtyminen ja sitä seurannut taantuma on selkeästi Espanjan julkisen talouden heikkenemisen takana. Toisaalta vahva luotonanto kuplavuosina kasvattamalla verotuloja oli syy siihen, että Espanjan julkinen talous oli niin hyvässä kunnossa ennen romahdusta. Ylijäämä olisi ollut selkeästi suurempi, jolleivat vahvat verotulot olisivat innostaneet Espanjalaisia politikkoja kasvattamaan menoja hyvinä vuosina lähes kymmenen prosentin vuosivauhtia.

Espanjan julkinen talous ei siten ollut niin hyvästi hoidettu kun miltä luvut näyttivät kun luottokupla pönkitti verotuloja. Vastaavasti Espanjan julkinen talous ei nyt ole niin huonosti hoidettu kun miltä näyttä, kun luottohanojen täydellinen tyrehtyminen on painanut talouden lamaan.

Kirjoitin jonkun aikaa sitten tähän aiheeseen liittyen jutun Kaksi suomalaista myytistä eurokriisistä. Hivenen vanhentunut laskelma suoran pankkituen kustannuksista löytyy tästä. Luvuissa ei ole mukana Espanjan 40 miljardin tukipaketti, mutta se ei muuta lopputulemaa siitä, että suorat pankkituet ovat olleet varsin pieniä verrattuna julkisen velan kasvuun.