Standard and Poor’s laski Alankomaiden luottoluokitusta AAA:sta AA+:aan. Suomi kuuluu siten yhä valikoidumpaan joukkoon AAA-maita.

Suomessa tätä varmasti otetaan varoituksen signaalina. Nyt todellakin pitää ryhdistäytyä, jottei meillekin käy kuten Alankomaiden, ja meidän rahoituskulut nousevat.

Hyvä, jos tämän varjolla saadaan tarvittavia poliittisia päätöksiä aikaan.

Yhteys luottoluokituksen ja rahoituksen kustannusten välillä ei ole kuitenkaan kovin suoraviivainen. Jos mietitään euroalueen valtionlainoja kyse on ennen kaikkea suhteellisesta pelistä. Jonnekin sijoittajien on rahojaan laitettava, eikä euroalueella valtionlainoja turvallisempaa vaihtoehtoa ole.

Eli yksinkertaistettuna, jos kaikkien euromaiden luokitusta lasketaan, niin se tuskin millään tavalla vaikuttaa valtionlainojen korkoihin.

Vaikutus voisi jopa olla se mitä nähtiin Yhdysvalloissa kuin S&P laski sen luokituksen AAA:sta. Luokituksen laskun herättämät huolet saivat sijoittajia vähentämään riskinottoa ja ostamaan valtionlainoja, joten valtionlainojen korot jopa laskivat.

Alankomaiden luokituksen laskun jälkeen, on siten vähemmän syytä olla huolissaan siitä, lasketaanko Suomen luottoluokitusta.

Mielenkiintoista on myös syy luokituksen laskuun: Alankomaiden talouden kasvunäkymien heikkeneminen johtuen heikosta kotimaisesta kysynnästä. Ongelmana on, että hollantilaiset säästävät liikaa. Alankomailla on valtaisa vaihtotaseylijäämä, lähes 10 prosenttia BKT:stä, joten maalla olisi hyvin varaa kasvattaa kotimaista kysyntää. Alankomaiden kohdalla pitäisi vaan saada yksityisen sektorin säästöt kanavoitua kulutukseen ja investointeihin niin julkisen talouden ongelmat haihtuisivat.

Eli Alankomaidenkin luokitusongelmien ratkaisuun EKP:n rahahanojen höllentäminen olisi paras lääke.

Kuten kirjoitin eilen, korkea velan määrä suhteessa tuloihin ei ole sen enempää välttämätön kuin riittävä selitys sille, että maa ajautuu velkakriisiin. Väitin, että maiden haavoittuvaisuus selittyy ensi sijassa silla, miten riippuvaisia maat ovat ulkomaisista rahoittajista ja miten ripeä velkaantumisvauhti on ollut.

Vaihtotase kertoo nimenomaan kuinka paljon maan talous on riippuvainen ulkomailta virtaavasta rahoituksesta. Jos laitetaan Euroopan taloudet järjestykseen finanssikriisiä edeltävän vaihtotasevajeen mukaan syvään talouskriisiin joutuneet maat kerääntyvät listan kärkeen.

Lähde: OECD

Vuoden 2007 vaihtotasealijäämällä voidaan kohtuullisen hyvin selittää mitkä taloudet romahtivat eniten finanssikriisin kiristäessä luottohanoja. Alla oleva kuvio näyttää kuinka paljon vähemmän taloudet kasvoivat vuosina 2008-2012 verrattuna edeltävään viisivuotiskauteen. Kun alijäämämaat eivät enää saaneet rahoitusta entiseen tapaan, oltiin pakotettuja kiristämään vyötä mikä ajoi maat syvään taantumaan.

Yli 20 prosentin kumulatiivista pudotusta kumulatiivisessa talouskasvussa on nähty kriisimaiden lisäksi vain Suomessa ja Luxemburgissa. Suomen kohdalla tiedämme syyt: mm. poikkeuksellisen suhdanneherkkä vientiteollisuus sekä Nokian ongelmat. Luxemburgin heikkous on helppoa ymmärtää. Maa on ennen kaikkea finanssikeskus, ja on siten kärsinyt pahoin finanssikriisistä.

Lähde: OECD

Euroalueen kriisimaista joukosta erottuu Italia. Alijäämä 2007 ei ollut poikkeuksellisen suuri, eikä talouskasvu erityisemmin ole hidastunutkaan. Italian talous on ollut kroonisesti surkea, mutta mitään akuuttia kriisiä ei ole ollut. Italiaa vedettiinkin mukaan kriisimaiden joukkoon verrattain myöhäisessä vaiheessa kun Kreikan valtion velkoja leikattiin vedoten siihen, että velka oli kestämättömän korkea. Tämä kiinnitti huomioon siihen, että Italiankin valtion velka oli korkea suhteessa BKT:hen, ja sai sijoittajia pakenemaan.

Italiaa lukuun ottamatta viime vuosien kriisejä olisi oikeampi kuvata vaihtotasekriiseinä kuin velkakriiseinä.

Kun kriisin syitä ymmärretään väärin niin vedetään monta johtopäätöstä, jotka ovat yhtä lailla väärin.

Esim.

Velkaantuneisuusasteita vertaamalla voidaan ennakoida mitkä maat ovat suurimmassa vaarassa ajautua rahoituskriisiin

Velkaantuneisuusasteiden täytyy laskea joten edessä on vääjäämättä pitkä delevering-jakso

Toki velkaantuneisuusasteet laskevat kun vanhat lainat erääntyvät, jos kukaan ei anna uutta luottoa. Kun velkaantuneisuusaste ei monessa kriisimaassa ole erityisen korkea en näe miksei rahoittajien luottamusta näissä tapauksissa voisi palauttaa, ilman velkaantuneisuusasteiden laskua.

Kriisimaiden ongelmat eivät ollenkaan ole parantuneet, kun velkaantumisasteet ovat vain nousseet

Vaihtotasevajeet ovat kuitenkin rajusti supistuneet.

Ongelmia olisi voitu ratkaista kirjaamalla velkoja alas

Velkojen alaskirjaaminen on tehokas tapa varmistaa, ettei maa saa rahoitusta ulkomailta. Jos investointeja ja kulutusta on rahoitettu ulkomaisella rahalla (vaihtotase on ollut alijäämäinen) talous romahtaa kun uutta rahoitusta ei saada. Toki jos rahahanat joka tapauksessa sulkeutuvat, niin velkoja laiminlyömällä säästää rahaa, ja ongelmat jonkun verran lievenevät.

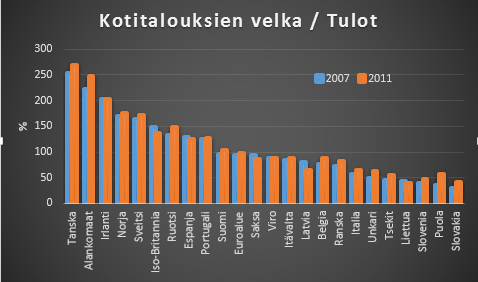

Missä kahdessa EU-maassa kotitalouksien velka oli korkein suhteessa tuloihin ennen finanssikriisiä? Mieleen tulee ehkä asuntokuplan läpikäyneet kriisissä olevat Irlanti ja Espanja?

Irlanti pääsee kyllä tässä kyseenalaisessa kisassa kolmossijalle, päihittäen nipin napin Sveitsin ja Norjan. Voittajaksi pääsee Tanska, Alankomaat tiiviisti kannoillaan. Espanja jää kaukana kärjestä: Kotitalouksien velkaantuminen on vain puolet tanskalaisten.

Häntäpäästä löytyy oman velkakriisin läpikäynyt Liettua, ja muutkin Baltian maat ovat selkeästi alle keskiarvon. Muistan hyvin, että tätä tosiasiaa käytettiin ennen näiden talouksien romahdusta perusteluna sille, miksi näissä maissa ei ollut mitään kuplaa.

Lähde: Eurostat

Velkakriisejä ei selkeästikään voida selittää yksinomaan sillä, että velkaa olisi liikaa suhteessa tuloihin. Jos näin olisi, Tanska ja Alankomaat olisivat euroalueen kriisimaita Irlannin rinnalla, eikä Baltian maissa mitään romahdusta olisi nähtykään.

Saman havainnon voi tietysti tehdä valtioiden velkaantuneisuuden kohdalla. Japani on velkaantuneisuudessaan omaa luokkaa, ja USA:n julkinen velka on suhteessa BKT:hen korkeampi kuin Espanjan. Silti mitään julkista velkakriisiä ei näitä maita ole koetellut.

Velkakriisi syntyy kun luotonantajat menettävät luottamuksen velallisten kykyyn ja/tai halukkuuteen hoitaa velkojaan, ja sulkevat luottohanansa. Toki velan määrä on yksi tekijä joka vaikuttaa luotonantajan luottamukseen. Selkeästi se ei ole ainoa.

Japanin ja Yhdysvaltojen kohdalla kukaan ei kyseenalaista valtioiden kykyä maksaa velkojaan, koska niillä on oma keskuspankki ja setelipaino tarvittaessa käytettävänään.

Tanskan ja Alankomaiden kotitalouksilla ei mitään setelipainoa ole. Silti asuntohintojen reipas laskukaan Tanskassa ei aiheuttanut luottohanojen tyrehtymistä. Rahavirrat eivät ole kuihtuneet kokoon, vaikka muutama pienempi pankki onkin mennyt Tanskassa nurin, ja pankin velkojien saatavia on alaskirjattu.

Vakaa luottamus perustuu siihen, että tanskalaisia asuntolainoja lähes täysin rahoitetaan kotimaisilla säästöillä. Tanskalaiset sijoittajat tuntevat ja luottavat oman maan asuntolainajärjestelmään ja luotottajien vakauteen asuntohintojen kehityksestä riippumatta.

Vahvana kontrastina tässä on Yhdysvaltojen asuntoluottomarkkinat, jotka jähmettyivät täysin, kun ulkomaiset sijoittajat pelästyivät subprimerakenteiden aiheuttamista tappioista ja pakenivat joukolla.

Haavoittuvuudesta ei niinkään kerro velan määrä, vaan ennen kaikkea velan kasvuvauhti. Luotolla rahoitettu kiinteistö- ja rakennusboomi (kuten Baltian maissa tai Espanjassa) tukee koko talouden aktiviteettia. Pelkästään luotonottovauhdin hidastuminen ja boomin vvileneminen uhkaa ajaa talouden taantumaan. Taantuman myötä nouseva työttömyys kasvattaa luottotappioita ja painaa vakuutena olevien asuntojen arvoa. Tämä puolestaan nakertaa luotonantajien luottamusta mikä kiristyvien luottohanojen kautta syventää talouden taantumaa.

Kuten Baltian maiden tapaus osoittaa, tällainen syöksykierre voi lähteä liikkeelle vaikka velkaantuneisuusaste on suhteellisen alhainenkin. Korkea velkaantuneisuusaste ei sen sijaan ole ilmeinen riskitekijä, jos velkaantumisvauhti on hidas.

Se, että maa on ajautunut velkakriisiin ei siten todellakaan todista, että velka olisi noussut kestämättömälle tasolle.

Finanssimarkkinoilla rahaa ei ansaita jollain mystisellä tavalla, joka on irtautunut ”todellisesta taloudesta”. Toimijat pääsääntöisesti eivät rikastu spekuloimalla markkinoiden kurssiliikkeillä. Finanssialan vaurauden lähde on asiakkaat. Finanssisijoitusten tuotot tulevat tavanomaisesta liiketoiminnasta: yhtiöiden voitoistaan maksamistaan osingoista ja velallisten maksamista koroista.

Finanssialaan kohdistuvia kritiikki perustuu useimmiten siihen, että nämä ainakin minulle itsestään selvät tosiasiat unohtuvat. Joskus kritiikkiä esittävät eivät perusasioita ymmärrä. Joskus kritiikki on perusteltu, koska alan sisällä on unohdettu, että tarkoituksena on palvella asiakkaita.

Olen hyvin harvoin 20 vuotenani finanssialalla törmännyt henkilöihin, jotka ovat rikastuneet spekuloimalla kurssiliikkeillä. Toki olen usein törmännyt henkilöihin, jotka mielellään kertovat miten ne onnistuneella kaupalla ovat tehneet suuria voittoja. Tyypillisesti ne kuitenkin pitävät vähemmän ääntä vastaavista tappiollisista kaupoista.

On selkeä miksi näin on. Kurssiliikkeillä spekulointi on nollasummapeliä. Jos joku onnistuu ostamaan halvalla ja myymään kalliilla, niin vastaavasti jonkun toisen täytyy myydä halvalla ja ostaa kalliilla. Pärjätäkseen tässä sinun täytyy olla fiksumpi tai onnekkaampi kuin muut toimijat.

Selkeästi fiksumpi, koska kaupankäynti ei ole edes nollasummapeliä. Kaupankäynnistä koituu kuluja. Kaupankäynnistä rikastuu yleensä vain välittäjä, joka ottaa jokaisesta kaupasta pienen siivun.

Paperilla tietysti kurssiliikkeet voivat luoda vaurautta monelle, riippumatta mitä tapahtuu reaalitaloudessa. Ongelmana on, että tätä paperivarallisuutta voi realisoida ainoastaan, jos joku toinen on valmis ostamaan korkealla hinnalla. Jollekulle jää aina Musta Pekka käteen.

Muistan kun monet kollegoistani rikastuivat 80-luvun lopulla sijoittamalla tekno-osakkeisiin, joiden kurssit räjähtivät pilviin. Harvalle äkkirikastuneelle jäi kuitenkaan kuplan puhjettua paljon käteen.

Toki monet kollegoistani vaurastuivat finanssialalla teknokuplan aikana. Ei osakesijoituksilla, vaan palvelemalla asiakkaita. Välittämällä rahaa sijoittajilta yhtiöille, jotka hakivat rahoitusta osakemarkkinoilta.

Sijoittajista tosin harvemmin tuli tyytyväisiä pitkäaikaisia asiakkaita. Asiakaspalvelussa ehkä jotain unohtui.

Pankit ja muut finanssialan yritykset eivät toimi ainoastaan palkkioita keräävinä välittäjinä. Ne käyvät myös kauppaa omaan lukuun, etenkin korkoinstrumenteilla ja valuutoilla. Ansainta tästäkin kaupankäynnistä perustuu pitkälti asiakkaiden palvelemiseen. Asiakkailta ostetaan hivenen sen hetken markkinahintaa halvemmalla, ja heille myydään hivenen sen hetken markkinahintaa kalliimmalla. Ns. trading-tuotot ovat siten pitkälti asiakkaiden maksamia kaupankäyntipalkkioita.

Monen sijoitusrahaston salkunhoitaja myös fokusoituu markkinaliikkeiden seuraamiseen, ja yrittää niitä ennakoida. Rahastoyhtiöiden voitot eivät näissäkään tapauksissa tähän perustu. Rahastoyhtiö ansaitsee rahaa veloittamalla rahastoihin sijoittavilta palkkioita. Sen menestys riippuu siten ensi sijassa siitä, kuinka paljon asiakkaiden rahoista se pystyy houkuttelemaan rahastoihinsa.

Toki se, että rahasto on tuottanut hyvin, auttaa houkuttelemaan asiakkaita. Harva rahasto kuitenkin systemaattisesti tuottaa lisäarvoa verrattuna passiiviseen indeksisijoittamiseen. Vielä harvempi asiakas pystyy näitä rahastoja identifioimaan.

Täytyy miettiä mitä lisäarvoa tuottaa asiakkaille, jos aikoo pitkään finanssialalla toimia. Oletus, että asiakkaita voidaan veloittaa tyhjästä, ei ole kestävä liiketoimintamalli. Ei edes finanssialalla.

Kauan on peloteltu sillä, mitä tapahtuu sinä päivänä kun Kiina kyllästyy Yhdysvaltojen rahoittamiseen. Sain lukijalta pyynnön kommentoida tätä artikkelia, jossa nostetaan esiin viimeisimmät signaalit Kiinan kasvavasta haluttomuudesta jatkaa dollareiden tukiostoja ja varoitellaan katastrofaalisilla seuraumuksilla.

En jaa ollenkaan näitä huolia. Kiinan dollareiden tukiostoilla ylläpitämä vaihtotaseylijäämä on yksi niistä maailmantalouden epätasapainoista, joiden korjautuminen olisi hyvä asia.

Joka tapauksessa en odota mitään äkillistä käännettä. Itse asiassa asteittainen muutosprosessi on ollut käynnissä jo monta vuotta. Puheet dollariostojen lopettamisesta heijastavat sitä, että sopeutumisprosessi on jo edennyt hyvin pitkälle.

Köyhien kiinalaisten turha rahoittaa rikkaita amerikkalaisia

Kiina on rahoittanut Yhdysvaltoja, koska se on pitänyt juanin kurssia kiinnitettynä dollariin. Estääkseen juanin vahvistumista Kiinalaiset viranomaiset ovat jatkuvasti ostaneet dollareita. Ostettuja dollareita Kiinan keskuspankki on viime vuosina ensisijaisesti sijoittanut lyhytaikaisiin valtionlainoihin.

Pitämällä juanin dollarikurssia heikkona Kiinalaiset viranomaiset ovat halunneet tukea vientiteollisuutta. Seurauksena Kiina on käytännössä antanut amerikkalaisten kuluttaa luotolla.

Loogista olisi, että pääomavirrat menevät toiseen suuntaan: pääomarikkaista maista pääomaköyhiin.

Tukiostoja ei voi perustella sillä, että Kiinan täytyy rahoittaa Yhdysvaltoja pitääkseen oman talouden pyörät pyörimässä. Yhtä hyvin rahoja voisi käyttää omien kansalaisten elinolosuhteiden parantamiseen, ja sen myötä pitää talouden pyörät pyörimässä.

Lainat eivät edes ole mikään hyvä sijoitus. Korkotuotto on lähes nolla, ja dollarin arvo jatkuvasti laskee.

Kiinalaiset näyttävät tulleen samaan johtopäätökseen. En väitä ymmärtäväni Kiinalaisten politikkojen ajattelua. Teot puhut kuitenkin puolestaan. Vuodesta 2005 lähtien juanin on annettu hiljalleen vahvistua. Mitään äkillistä hyppäystä eivät viranomaiset ovat sallineet, pitäen huolen siitä, ettei vientiteollisuuden kilpailukykyä äkillisesti romauteta.

Kiinan vaihtotaseylijäämä on jo puolittunut finanssikriisiä edeltävistä huippulukemista. Juanin vahvistumisen lisäksi etenkin vuoden 2009 rajut kotimaista kysyntää tukevat elvytystoimet auttoivat tässä.

Lähde: IMF

Juanin vahvistuminen ei ainoastaan nakerra vientiteollisuuden kilpailukykyä, vaan myös kasvattaa Kiinalaisten ostovoimaa.

Muun maailmantalouden kasvun kannalta Kiinan politiikan muutos on siten positiivinen käänne kahta kautta. Kiinan tuonti kasvaa, ja muun maailman teollisuuden kilpailukyky paranee suhteessa Kiinan.

USA pärjää ilman Kiinan rahoitusta

Huoleksi jää siten, että yhdysvaltojen alijäämille löytyisi yksi rahoittaja vähemmän. Amerikkalaisia pakotettaisiin siten tasapainottamaan tuloja ja menoja. Tämä tuskin tapahtuu sitä kautta, että USA:n korot lentäisivät pilviin.

Toki Kiinalaisten liikkeet voivat aiheuttaa häiriöitä USA:n rahoitusmarkkinoilla. Vuoden 2008 finanssikriisiä kärjisti merkittävästi se, että Kiina siirsi sijoituksiaan pois amerikkalaisista rahamarkkinarahastoista ja asuntolainaluotottajista USA:n valtionlainoihin.

Mitään samanlaista paniikinomausta siirtymää ei nyt ole näköpiirissä. Ilmeisesti Kiinan keskuspankin sijoitukset ovat nyt lyhytaikaisissa valtionlainoissa, joiden korot ensi sijaisesti heijastavat USA:n keskuspankin toimia.

Kiinan vähenevät tukiostot heijastuisivat ensi sijaisesti heikompaan dollariin.

Yhdysvaltain keskuspankki tuskin huolestuisi kovin ripeästi dollarin heikkenemisestä. Päinvastoin dollarin heikkeneminen antaisi juuri sellaisen elvytyssysäyksen Yhdysvaltain taloudelle, mitä keskuspankki on yrittänyt rajuilla toimillaan saada aikaan.

Toki sitä myötä kuin USA:n talouskasvu kiihtyy Kiinan vahvemman tuonnin ja heikomman dollarin avulla, jossain vaiheessa keskuspankin täytyy jarruttaa kotimaista kysyntää estääkseen taloutta ylikuumenemasta. Sitä kautta korkoihinkin kohdistuu vähitellen kasvavia nousupaineita.

Meidän ei Euroopassakaan tarvitse olla kovin huolissamme dollarin heikkenemisestä, jos se viime vuosien tapaan tapahtuu ensi sijassa juania vastaan. Vuosina 2005-2008, jolloin Kiinalaiset hajauttivat valuuttavarantoaan dollareista mm. Euroon, dollarin heikkeneminen juania ja euroa vastaan kävi käsi kädessä. Viime vuosina selkeää yhteyttää näiden välillä ei ole ollut. Eurooppalaisetkin yritykset hyötyvät, jos juan yleisesti vahvistuu.

Lähde: Euroopan keskuspankki

Voin hyvin ymmärtää, miksi joku voi vaatia ankarampaa tuloverotusta tasatakseen tuloeroja ja kasvattamaan valtion tuloja.

En sen sijaan voi ymmärtää ollenkaan mitä järkeä on estää menestymistä säätämällä maksimipalkasta.

Jotenkin idean täytyy olla, että jos suuria palkkoja leikataan pienpalkkaisille jää enemmän.

Ensisijaisesti maksimipalkka olisi kuitenkin tulonsiirtoa yritysten omistajille. Maksimipalkka olisi lain voimalla rakennettu työnantajien kartelli yhtä työntekijäryhmää vastaan.

Asia ei ole kuitenkaan niin yksinkertainen, koska menestyviä työntekijöitä ei voi pakottaa jatkamaan työntekoa entisellä tavalla.

Maksimipalkka ajaisi menestyviä työntekijöitä toteuttamaan itsensä toisella tavalla kuin ansiotyöllä Suomessa. On kannattavampaa ryhtyä yrittäjäksi, vaikka panos yhteiskunnalle olisi suurempi jos työskentelisi suuressa organisaatiossa (esimerkiksi hoitamassa työeläkevaroja.) Tai viettää enemmän aikaa golfkentällä. Tai lähteä työskentelemään ulkomaille.

Toki minäkin tiedän tapauksia, jossa korkeapalkkainen työntekijä saa nyt enemmän palkkaa, kuin mitä hänestä on hyötyä työnantajalle. Mutta eikö näiden tapausten tunnistaminen ja hoitaminen ole omistajien ongelma?

Kun otetaan huomioon työnantajien sosiaaliturvamaksut verottaja kerää kaksi kolmasosaa niistä tuloista, joita maksimipalkalla leikattaisiin pois. Kaikki siten häviävät jos maksimipalkasta säädetään.

Maksimipalkka heijasta puhdasta kateutta. Valmiutta maksaa siitä, ettei joku toinen menesty liian hyvin.

Euroopan keskuspankin neuvosto keskusteli viime kokouksessaan siitä pitäisikö sen talletuskorkoa laskea negatiiviseksi. Keskustelu oli looginen, koska nollassa oleva talletuskorko on tällä hetkellä lyhyitä markkinakorkoja määräävä tekijä.

EKP sanoo sillä olevan teknisiä valmiuksia negatiiviseen talletuskorkoon. Neuvosto päätti kuitenkin viime kokouksessa toistamiseen laskea vain ohjauskorkoa, eikä talletuskorkoa.

Päätös oli viisas. Yrityksistä painaa markkinakorkoja alle nollan olisi enemmän haittaa kuin hyötyä.

Lyhyiden korkojen painaminen alle nollan tekisi toki pitkäaikaisia, riskipitoisia lainoja ja sijoituksia hivenen houkuttelevammaksi. Ei ole kuitenkaan mitään syytä uskoa, että tämän talouskasvua vahvistava vaikutus olisi sen merkittävämpi kuin aikaisempien vastaavan kokoisten koronlaskujen.

Korkojen lasku alle nollan olisi kuitenkin dramaattinen muutos yhdellä tavalla. Käteiset, setelit – joiden korko on nolla – tuottaisivat sähköistä rahaa paremmin. Keskuspankki kannustaisi euroalueen kansalaisia siirtymään rahoitusmarkkinoiden kehityksessä reippaan askeleen taaksepäin, ja säilyttää rahansa patjan alla (tai tallelokeroissa) seteleinä. Kansantaloudellisesti minun on vaikeaa nähdä tätä järkevänä.

Toki jonkun verran miinuspuolelle korkoja voidaan painaa. Setelien pitäminen patjan alla ei ole riskitöntä, ja tallelokerokin maksaa jotain. Etenkin jos sinulla on miljoonia tai miljardeja, rahan säilyttäminen seteleinä ei ole kovin kätevää.

Ajoittain olemmekin viime vuosina nähty negatiivisia korkoja valtioiden lyhyissä velkakirjoissa. Sijoittajat ovat olleet valmiita maksamaan valtioille jonkun verran, jotta valtiot pitäisivät rahat turvassa, vaikka vaihtoehtoisesti olisivat voineet pitää rahansa seteleinä.

Kovin merkittävästi miinukselle korkoja ei kuitenkaan voida painaa. Kuvaavaa on, että nyt keskustellaan talletuskoron laskusta prosentin kymmenyksellä. Tällaisen pienen koronlaskun vaikutus olisi vastaavasti hyvin rajallinen.

Talouden elvyttämiseen keskuspankilla on parempia keinoja, joskin poliittiset rajoitteet jarruttavat intoa käyttää niitä.

Maailmalta löytyy toki esimerkkejä keskuspankeista, jotka ovat painaneet lyhyitä korkoja negatiiviseksi, esimerkiksi Tanska ja Sveitsi. Ongelmana on silloin ollut ulkomaalta virtaavat suuret talletukset, jotka ovat asettaneet paineita valuutan vahvistumiseen. Näiden virtojen hillitsemiseksi negatiiviset talletuskorot ovat jotenkin looginen vastaus. Talouden elvyttämiseen ne eivät ole järkevä keino.

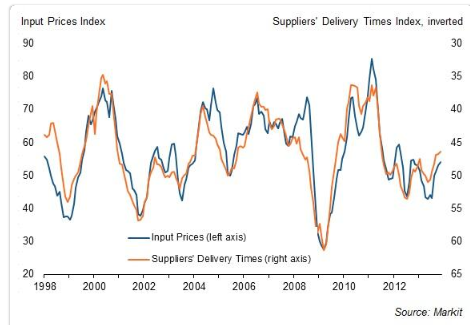

Euroalueen ostopälliköiden indeksien hintakomponentit nousivat korkeimmilleen yli vuoteen. Ei mikään yllätys, kun tietää, että inflaatio seuraa talouden käänteitä viiveellä.

Lähde: Markit

Keskustelu Saksan vaihtotaseylijäämästä jatkuu.

Espanjan talousministeri sai huomiota kommentoidessaan, että Saksan vahva vienti auttaa Espanjan taloutta työllistämällä alihankkijoita. Sitä nähtiin kritiikkinä vaatimuksille sille, että Saksan ylijäämää pitäisi supistaa.

Tuskin kukaan on sitä mieltä, että Saksan vahva vienti on ongelma (vaikka kritiikkiä näin Saksassa tulkitaan). On aivan selvää, että koko Eurooppa hyötyy Saksan vahvasta viennistä. Sen heikentäminen ei ole mikään tavoite.

Ongelma on, että Saksalaiset eivät käytä kaikkia tulojaan kulutukseen ja investointeihin. Osan ne säästävät, ja kanavoivat takaisin muihin maihin lainoina. Tämä prosessi toimi niin kauan kuin löytyy halukkaita lainanottajia, eli alijäämäisiä maita. Kun nyt euroalueen alijäämämaat ovat menoja supistamalla eliminoineet alijäämiään, euroalueella kokonaisuudessaan on kasvava vaihtotaseen ylijäämä. Tämä asettaa paineita euron vahvistumiseen, mikä heikentää Saksankin vientiä.

Olen kuvannut vientivetoisen kasvustrategian mahdottomuutta tässä. Jan Hurri kuvailee hyvin Taloussanomissa miten Saksan ylijäämät ja muiden maiden alijäämät linkittyvät yhteen. Tässä selitetään myös hyvin miten alhaiset palkat ovat keskeisessä roolissa Saksan korkeassa säästämisessä.

Miten sitten tilanne voi korjautua, jos Saksalaiset eivät ole valmiita muuttamaan politiikkaansa?

Avainasemassa on jälleen kerran Euroopan keskuspankki. Höllentämällä rahahanoja se voi kannustaa investointeja ja kulutusta (myös Saksassa). Rahahanojen höllentäminen myös euroa heikentämällä vahvistaa euroalueen vientiä.

Tämä asettaa paineita palkkojen nousuun Saksassa. Saksassa työttömyys on jo alimmillaan 20 vuoteen, ja työvoimasta on jo nyt pulaa. Itse asiassa kahteen otteeseen viime vuosien aikana palkkojen nousu on Saksassa lähtenyt kiihtymään kun työttömyys ripeästi on pudonnut. Ensimmäisellä kerralla finanssikriisi ja toisella kerralla eurokriisin aiheuttama taantuma katkaisi nousupyrähdyksiä.

Lähde: Euroopan keskuspankki

Palkkojen nousun myötä saataisiin saksalaisten säästämisaste laskemaan ja kulutus nousuun.

Tämä ei ainoastaan ole mahdollinen ratkaisu, vaan myös todennäköinen ratkaisu.

Myös poliittiselta puolelta on paineita palkkojen nousuun Saksassa, demareiden vaatiessa korkeampia lakisääteisiä minimipalkkoja. Tämä on kuitenkin väärä tie. Jos yritetään keinotekoisesti ilman kysynnän kasvua nostaa palkkoja, tuloksena on vääjäämättä korkeampi työttömyys, mikä nakertaa korkeampien palkkojen antaman tuen kulutukselle.

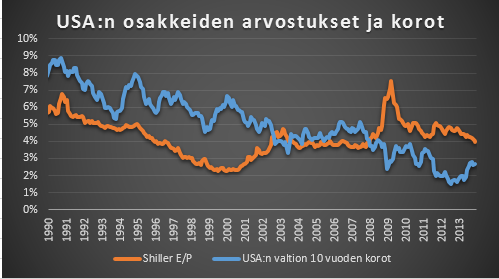

Vaikka etenkin Yhdysvalloissa osakekurssit ovat reippaasti nousseet, en edelleenkään näe syytä huolestua osakekuplasta. Osakkeiden arvostukset suhteessa voittoihin ovat edelleen kohtuullisia. Huomioiden korkojen tason ne ovat jopa halvan puoleisia.

Suhteutettuna yritysten voittoihin osakkeiden markkina-arvo ei näytä erityisen korkealta. Viimeisen vuoden voitot (voittotuotto-suhde, E/P) ovat runsaat 5 % markkina-arvosta.

Yleensä tätä ilmaistaan käänteisesti: keskimääräinen P/E on 19,65. Vanhana korkoanalyytikkona tykkään kuitenkin ilmaista osakkeiden arvostusta tällä tavalla korkona. Se sanoo suoraan, että jos voitot ikuisesti pysyisivät näillä tasoilla niin ne tarjoavat osakkeen ostajalle viiden prosentin vuotuista tuottoa.

Lähde: Multipl. Huom! Alempi luku tarkoittaa kalliimpia osakkeita.

Tämä suhdeluku on kuitenkin yli ajan erittäin huono indikaattori osakkeiden kalleudesta, koska voitot heiluvat talouden suhdanteiden mukaan rajusti. Tämän indikaattorin mukaan osakkeet olivat kalleimmillaan kun osakekurssit olivat pohjalukemissaan 2009. Voitot olivat silloin painuneet lähes nollaan.

Minun ja monen muun suosikki-indikaattori on siksi ns. Shillerin muunnelma, jossa korvataan viimeisen vuoden voitot viimeisen vuosikymmen keskimäärisillä voitoilla (korjattuna inflaatiolla). Tämä indikaattori oikein identifioi osakkeiden halpuutta vuonna 2009. Tämäkään mittari ei ole mitenkään poikkeuksellisella tasolla nyt.

Tilanne kutienkin muuttuu kun otetaan huomioon korkojen tason. Alhaiset korot saavat osakkeet näyttämään hyvin houkuttelevalta vaihtoehdolta valtionlainasijoituksiin verrattuna. Shillerin E/P on edelleen korkeampi kuin 10 vuoden valtionlainojen korko. Viime vuosikymmeninä tilanne on yleensä ollut päinvastoin. Tämän perusteella osakkeita voidaan kuvailla halpoina suhteessa korkosijoituksiin.

Lähde: Multipl

Monet näkevät ajatusta, että alhaiset korot nostavat osakekursseja merkkinä kuplana. Näin tietysti on, jos korkojen lasku on tilapäinen. Korkojen noustessa arvostus korjaantuu. Mutta jos alhaiset korot ovatkin uusi normaali? Jos korot tulevat pysymään alhaisina pitkään? Eihän alhaisiin korkoihin sopeutuminen silloin ole mikään merkki kuplasta.

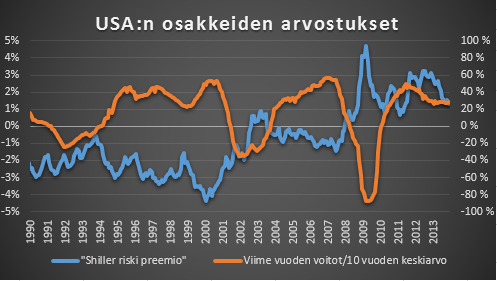

Korkotason ja osakkaiden voittotuottosuhteen erotusta voidaan pitää indikaattorina osakkeiden riskipreemiosta*. Se tosin ei ainoastaan heijasta miten paljon lisätuottoa osakesijoittajat vaativat riskin ottamisesta, vaan myös odotuksia tulevasta voittojen kehitystä. Voidaan siten sanoa, että sijoittajat verrattuna finanssikriisiä edeltävään aikaan nyt joko vaativat enemmän kompensaatiota riskistä tai näkevät talouden kasvunäkymiä synkempinä kuin aikaisemmin.

Tätä johtopäätöstä vahvistaa se, että viimeisen vuoden voitot nyt ovat 28 prosenttia yli 10 vuoden keskiarvon (jota painaa finanssikriisin jälkeinen taantuma). Keskimäärin 90-luvun alusta tämä erotus on ollut runsaat 15 prosenttia. Eli normaalia enemmän voittojen kasvua on jo tavallaan perintönä viimeisten vuosien voittojen kasvusta, jos käytetään Shillerin mittaria.

Lähde: Multipl

* Osakkeiden riskipreemiolla tarkoitetaan sinällään osakemarkkinoiden odotetun tuoton ja korkotason erotusta. Karkeasti sitä voidaan arvioida kaavalla:

E/P + g – i

Jossa E/P on voittotuottosuhde, g = odotettu voittojen kasvu ja i = korko

Jos oletetaan voittojen tulevaksi kasvuksi 2 % (esimerkiksi 0 % reaalikasvu + 2 % inflaatiota) saadaan riskipreemioksi nyt:

5,09 % + 2 % – 2,67 % = 4,42 %.