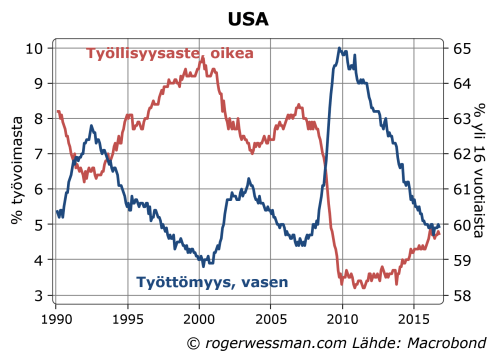

Kirjoitin pari viikkoa sitten, että velkaelvytys USA:ssa pikemmin johtaisi korkojen nousuun kuin maan talouskasvun vauhdittumiseen, koska kasvua rajoittaa työvoiman saatavuus. Useat kommentoijat (esim. tässä) ovat toiveikkaampia, viitaten siihen, että työllisyysaste on selkeästi alle huippulukemien. Totta on, että jos saataisiin työllistettyä piilotyöttömät USA:n taloudella olisi paljon enemmän nousuvaraa. Työllisyysasteen lasku näyttää kuitenkin pitkälti heijastavan rakenteellisia muutoksia, joita tuskin elvytystoimilla korjataan. Nämä mm. väestön ikääntymiseen liittyvät haasteet ovat keskeinen selitys sille, miksi niin USA:ssa, kun muualla länsimaissa on syytä odottaa elintason nousevan aikaisempia vuosikymmeniä hitaammin.

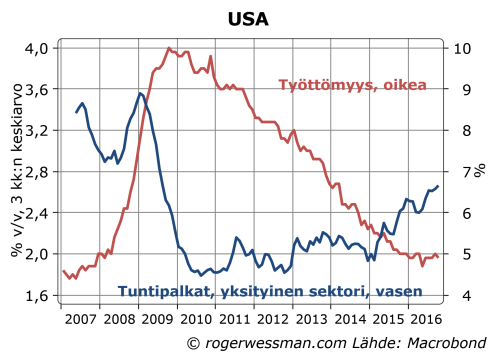

Työttömyys on pudonnut lähelle viime vuosikymmenien pohjalukemia. Työllisyys on kuitenkin palautunut vaisusti. Sen pitäisi kasva yli viisi prosenttia, jotta työllisyysaste palautuisi taantumaa edeltäviin pohjalukemiin. Ero selittyy sillä, että kasvava määrä aikuisista on siirtynyt kokonaan työmarkkinoiden ulkopuolelle, eivätkä aktiivisesti hae työtä.

Keskuspankin kanta ratkaisee?

Ainakaan USA:n keskuspankki ei silti näe taloudessa paljon kasvuvaraa, vaikka myös pääjohtaja Yellen usein on viitannut alhaiseen työllisyysasteeseen ja mahdolliseen merkittävään piilotyöttömyyteen. Fedin johto ennustaa, että inflaatiotavoite saavutetaan, jos talous kasvaa parin prosentin vauhtia ja työttömyys putoaa ainoastaan muutaman prosentin kymmenyksellä 4,5 prosenttiin.

Signaloimalla halukkuutta nostaa korkoja Fed kertoo, että talous jo on sillä kahden prosentin kasvu-uralla mitä se näkee toivottavana. Jos veronalennuksilla ja kasvavilla julkisilla investoinneilla kiihdytettäisiin kasvua, keskuspankin pitäisi nostaa korkoja pitääkseen kasvun toivotulla uralla.

Jos haluaa ennustaa talouden kehitystä lähivuosina ei siten ole väliä kuinka paljon kasvuvaraa taloudessa todellakin on. Jos keskuspankki olettaa kasvuvaran olevan rajoitettu, se pitää koronnostoillaan huolen siitä, että talouskasvu pysyy näissä rajoissa.

Palkkojen nousu paras indikaatio

On tietysti syytä toivoa, että jos keskuspankki on väärässä, se viisastuu ja korjaa politiikkansa. On kuitenkin vahvoja todisteita siitä, että keskuspankki on kohtuullisen oikeassa arviossaan.

Piilotyöttömyydestä parempi indikaatio kuin työllisyysaste on se osuus väestöstä joka sanoo haluavansa työtä, muta joita ei lasketa työttömiksi koska ne eivät aktiivisesti hae työtä, esimerkiksi koska ne ovat menettäneet toivonsa työpaikan saamisesta. Piilotyöttömät mukaan lukienkin työttömien määrä on enää puolitoista prosenttia korkeammalla kuin talouden edellisen nousukauden huipussa.

Epävarmaa on, mikä osuus piilotyöttömistä saadaan houkuteltua takaisin työmarkkinoille ja työllistettyä jos työvoiman kysyntä kasvaa. Selkein indikaatio työmarkkinoiden kireydestä on se, että työnantajat alkavat kilpailemaan työvoimasta tarjoamalla korkeampia palkkoja. Palkkojen nousu onkin kiihtynyt sitä myötä, kun työttömyys on tippunut.

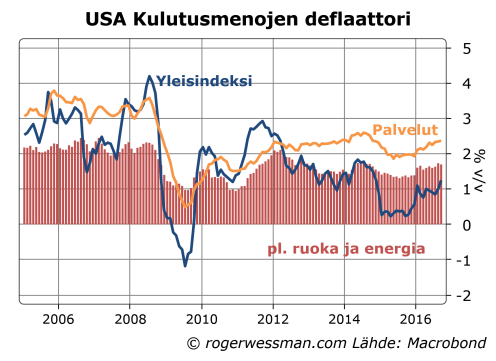

Fedin epävirallisena tavoitteena on pitää inflaation (mitattuna kulutusmenojen deflaattorilla pl. ruoka ja energia) kahden prosentin tasolla. Tällä mittarilla inflaatio on jo kiihtynyt lähelle tavoitetta viimeisen vuoden aikana.

Väestön ikääntyminen osatekijä

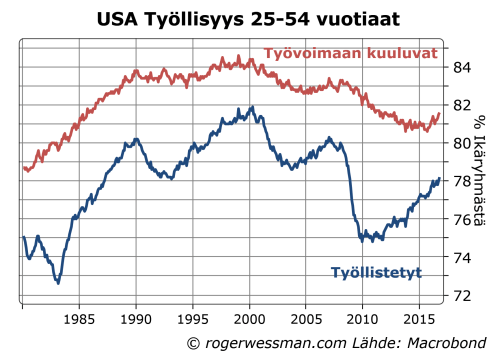

Yksi selitys heikolle työllisyyskehitykselle on väestön ikääntyminen. Parhaassa työiässä olevien osuus väestöstä on viime vuosina ripeästi laskenut Yhdysvalloissakin, Jos tarkastelee 25-54 vuotiaiden ryhmää, työllisyysaste on toipunut selkeästi reippaammin. Tässä ikäryhmässä työllisyysaste on enää pari prosenttiyksikköä alle edellisen nousukauden huippujen.

Huolenaiheena on kuitenkin, että vuosituhanteen vaihteessa työvoimaan kuuluvien määrä on ollut laskevalla trendillä. Nousukausien aikana ollaan parhaimmillaan nähty pientä toipumista osallistumisasteessa. Työikäisten poistuminen työmarkkinoilta näyttää siten enemmän rakenteelliselta kuin suhdanneongelmalta.

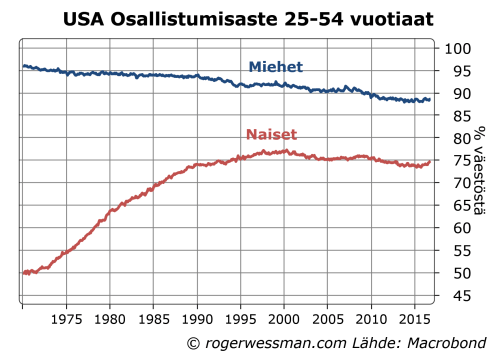

Vuosituhanteen ympärillä tapahtuneen käänteen takaa löytyy se, että kasvu naisten osallistumisessa työ markkinoille hyytyi. Parhaimmassa työiässä olevien miesten työhön osallistumisaste on ollut laskussa jo 50 vuoden aikana. Nyt naistenkin osallistumisaste seuraa samaa trendiä, joskin alemmalla tasolla.

Yksinkertaista selitystä tälle trendille on vaikeampaa löytää. Ehkä kasvavan yleisen vaurauden ja erilaisten sosiaaliturvajärjestelmien vuoksi yhä useammalla on varaa jättäytyä työmarkkinoilta. Ehkä työmarkkinoiden muutoksen myötä yhä useammalla on riittämätön koulutus löytääkseen mielekästä työtä.

Olkoon syy mikä tahansa, on vaikea uskoa, että puoli vuosisataa jatkunutta trendiä voidaan kääntää suhdanneluonteisilla elvytystoimilla. Pikemmin ratkaisu voi löytyä rakenteellisilla uudistuksilla, jolla esimerkiksi saadaan työmarkkinoilta syrjäytyneitä takaisin työhön tai naisten osallistumisastetta vielä lähemmäs miesten tasoa. Kasvuvaraa työllisyyteen voi tietysti saada myös nostamalla tehokasta eläkeikää.

Iso-Britannian kansanäänestyksen ja USA:n presidenttivaalien jälkeen nyt maalataan, jollei maailmanlopun niin ainakin eurojärjestelmän lopun enteenä, Italian joulukuun alun kansanäänestystä. Jälleen kerran on syytä olettaa, että huolet ovat liioiteltuja. Tämäkään vaalitulos ei tule ratkaisemaan maailman kohtaloa. Päinvastoin, jos on vahvoja syytä olla huolissaan siitä mitä presidentti Trumpista ja Iso-Britannian irtautumisesta EU:sta seuraa, ei ole ollenkaan selvää kumpi lopputulema Italian kansanäänestyksessä antaisi suurempaa syytä huoleen.

Italialaiset ottavat kansanäänestyksessä kantaa perustuslain muutokseen, jolla on tarkoitus kasvattaa hallituksen valtaa. Lainsäädäntövaltaa keskitettäisiin parlamentin alahuoneeseen, jossa vaalijärjestelmä takaa suurimmalle puolueelle absoluuttisen enemmistön. Senaatilla, jonka voimasuhteet paremmin edustavat eri puolueiden suhteellista kannatusta, ei olisi enää mahdollisuutta estää lakimuutoksia.

Uutta perustuslakia nähdään positiivisena eurojärjestelmän tulevaisuudelle, koska Italian nykyinen hallitus voisi silloin helpommin runnoa läpi talousuudistuksia, eikä sen tarvitsisi hakea tukea oppositiolta.

Päinvastoin kun Brexit tai Trumpin valinta, ei-äänten voitto ei kuitenkaan olisi mullistava muutos. Seurauksena pikemmin toive muutoksesta talousuudistusten myötä himmenisi. Italian talousnäkymät jatkaisivat heikkoina. Mitään välitöntä käännettä huonompaan se ei tarkoittaisi.

Haikailu uudesta Il Duce:sta?

Perustuslakimuutoksen hyväksyminen voi hyvin olla riskillisempi vaihtoehto. Uudistus ei ainoastaan kasvata hallituksen mahdollisuutta viedä hyviä uudistuksia läpi, vaan myös mahdollisuuksia tehdä katastrofaalisia päätöksiä, kuten esimerkiksi päätöstä eurosta eroamisesta. Itse en kyllä äänestäisi tällaisen hallituksen vallan vahvistamisen puolesta, etenkin massa, jossa äänestäjät ovat nostaneet pääministeriksi Berlusconin ja jossa mielipidetiedustelujen mukaan ensi vaaleissa valta siirtyisi Beppe Grillolle. Grillo saa Trumpin vaikuttamaan maltilliselta ja avarakatseiselta periaatteen mieheltä.

Rooman tasavallan aikana oli perinne, että kriisiaikoina valittiin johtoon diktaattori. Italian perustuslakiuudistuksen takana vaikutta olevan samankaltainen haikailu vahvasta johtajasta. Itse muistuttaisin brittiläisen historiankirjoittajan Lord Actonin varoituksen sanoista: “Power tends to corrupt and absolute power corrupts absolutely”.

Nyt pelätään, että perustuslakiuudistusten hylkääminen johtaisi päätöksentekoa halvaannuttavaan hallituskriisiin, ja ennenaikaisiin valleihin. Viimeistään vuonna 2018 on kuitenkin joka tapauksessa edessä uudet vaalit. Itse olisin yllättynyt, jos hallitus uskaltaisi viedä läpi kiistanalaisia talousuudistuksia näin lähellä vaaleja.

Talous surkea mutta vakaa

En myöskään näe syytä pelätä, että talousuudistusten viivästyminen aiheuttaisi akuutin talouskriisin. Italian talousongelmat ovat pikemmin luonteeltaan kroonisia.

Talouden tila toki on todellakin mittarilla surkea. BKT on samalla tasolla kuin vuosituhannen alussa. Tuottavuus ei tänä aikana ole noussut ollenkaan. Työllisyys on jonkun verran kasvanut, mutta työssä olevat tekevät vastaavasti vähemmän työtunteja. Työttömyys on lievästä laskusta huolimatta lähes 12 prosentin tasolla.

Talous ei kuitenkaan ole nyt romahtamassa, vaan päinvastoin nyt hitaassa kasvussa. Suurin ero euroalueen varsinaisiin kriisimaihin on, että Italia ei elä yli varojensa. Vaihtotase on kääntynyt ylijäämäiseksi. Julkisessa taloudessa on primääriylijäämä, eli tulot ylittävät menoja ennen velanhoitokuluja. Korkea julkinen velka on ennen kaikkea seuraus holtittomasta taloudenpidosta edeltävinä vuosikymmeninä.

Markkinakorkojen raju nousu voisi synkentää velkaantuneen talouden näkymiä, kasvattamalla korkokuluja. Nykykoroilla kuitenkin paineet ovat korkokulujen laskuun, kun erääntyviä vanhoja korkeakorkoisia lainoja vähitellen korvataan uusilla matalakorkoisilla lainoilla.

Jos talousuudistuksilla saataisiin nostettua italialaisten elintasoa ja tyytyväisyyttä, se olisi ilman muuta hyvä asia euroalueen vakaudelle, vähentämällä poliittista riskiä. Mitään puhtaasti taloudellisia syitä ei kuitenkaan ole, miksi Italian nykymenon jatkuminen olisi euroalueelle kohtalokasta.

Rupattelin Ylen politiikkaradiossa eilen Handelsbankenin Tiina Heleniuksen kanssa Trumpin talouspolitiikasta ja sen vaikutuksista Eurooppaan. Tuli ehkä vilkkaassa keskusteluss, joka rönsyili maahanmuuttajien karkoittamisesta riskistä uudesta Il Duce:sta Italiassa. sanottua muutama asia liian kärjistetysti. Saatiin kuitenkin yhdessä mielestäni maalattua valaisevan ja kattavan kuvan tilanteesta. Keskustelua voi kuunnella netistä tässä:

Trumpin voiton myötä pelko on vahvistunut, että politiikassa mitä tahansa voi tapahtua, kun globalisaation ja maahanmuuttajien vastainen oikeistopopulismi vyöryy yli maailman. Euroopassa uhkakuvana on, että Trumpin hengenheimolaiset nousisivat valtaan Italiassa ja Ranskassa, ja lopullisesti hajottaisivat EU:n ja euron. Trumpin voitosta ei kuitenkaan pidä vetää liian pitkälle meneviä johtopäätöksiä muukalaisvastaisen ajatusten kannatuksesta, ja populistien mahdollisuudesta nousta vallan kahvaan muissa maissa. Mahdollisuudet riippuvat pitkälti vaalijärjestelmistä, ja missä määrin kannattajat pystyvät saamaan tukea äänestäjiltä, jotka eivät kuuluu ydinkannattajajoukkoon.

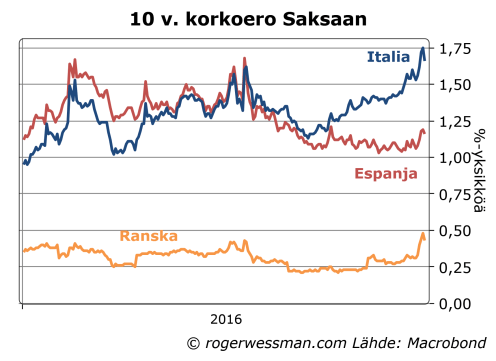

Trumpin voiton jälkeen huomio Euroopassa on siirtynyt erityisesti Ranskaan ja Italiaan, joiden valtionlainojen korkoerot Saksaan ovat nousseet vuoden huippulukemiin. Ranskalaisen Kansallisen rintaman ja italialaisen Viiden tähden-liikkeellä on molemmilla mielipidetiedusteluissa lähes 30 prosentin kannatus. Vuosi sitten Trumpin suosio mielipidetiedustelussa oli tuskin tätä suurempi, ja nyt hän on Yhdysvaltain presidentti. Nopea johtopäätös tästä on, että todennäköisesti kohta Le Pen johtaa Ranskaa ja Grillo Italiaa.

Le Penin ja Grillon nousu valtaan toki on mahdollista, mutta yllä kuvatun logiikan perusteella ei voi tästä päätellä kovinkaan paljon.

Mielipidetiedustelut luotettava lähtökohta

Ensinnäkin on ainakin syytä unohtaa argumentteja siitä, että mielipidetiedusteluja ei kannata seurata koska ne eivät kuvaa oikein populistien kannatusta. Mielipidetiedustelut eivät toki ole erehtymättömiä, mutta osuivat USA:n presidentinvaaleissa aika oikeaan. Keskiarvo tiedusteluissa ennakoi Clintonin voittavan niukalla kolmen prosenttiyksikön marginaalilla. Ääntenlaskenta on vielä etenkin Kaliforniassa kesken, mutta näyttää siltä, että Clinton sai runsaan prosenttiyksikköä enemmän ääniä kuin Trump. Ero vaalituloksen ja tiedustelujen välillä ei ollut sen suurempi kuin edellisissä vaaleissa kuten esimerkiksi Real Clear Politics-sivuston selitys osoittaa.

Kysymys on siten mitä Trumpin voitto kertoo Le Penin ja Grillon mahdollisuuksista dramaattisesti kasvattaa kannatustaan ennen seuraavia vaaleja. Vuosi sitten Trumpin valintaa vastaan puhui se, että suuri enemmistö amerikkalaisista tiedustelujen mukaan vieroksui häntä. Noin kuudellakymmenellä prosentilla oli negatiivinen käsitys Trumpista ja vain kolmasosalla positiivinen.

Kovinkaan paljon mielialat eivät kuitenkaan ole muuttuneet. Ovensuukyselyjen perusteella vähintään 60 prosenttia äänestäneistä oli sitä mieltä, että Trump ei ollut rehellinen ja luotettava eikä sopiva presidentiksi. Eikä tämä heijastaa ainoastaan äänestäjien duubioita Trumpista henkilönä. Vastaajat suhtautuivat nuivasti kansallismieliseen kiihkoiluun. Vain neljäsosa halusi karkottaa USA:ssa työskenteleviä laittomia maahanmuuttajia. 70 prosenttia halusi tarjota heille mahdollisuuden oleskelunsa laillistamisen. 42 prosenttia tosin jakoi Trumpin näkemyksen siitä, että ulkomaankauppa vähentää työpaikkoja, mutta näistä melkein kolmasosa äänesti Clintonia.

Äänestäjien mielipiteet ja ketä äänestivät vaaleissa, Lähde: CNN ovensuukysely

Trumpin ydinkannattajajoukko riitti nostamaan häntä republikaanien ehdokkaaksi. Varsinaisessa vaaleissa hänen puolesta äänesti lisäksi suurin osa perinteisesti republikaaneja äänestäneistä, joille esimerkiksi verotus, Obaman terveydenhuoltouudistus tai abortti olivat ratkaisevia kysymyksiä. Vaikka ne eivät olleet välttämättä innostuneita Trumpista, ne näkivät Clintonina vielä pahempana vaihtoehtona,

Sekä Ranskassa että Italiassa on kaksivaiheinen vaalijärjestelmää, jossa populistit voivat periaatteessa samalla tavalla, kun Trump ratsastaa valtaan, vaikka niiden varsinainen tukijajoukko pysyy selkeänä vähemmistönä. Siten näissä maissa populisteilla on suurempi mahdollisuus päästä määräävään asemaan, kuin maissa jossa on suhteellinen vaalitapa.

Le Penillä vielä pitkä matka

Le Penin suurin toivo siten on, että hän pääsisi presidentin vaaleissa toiselle vaalikierrokselle oikeiston ehdokkaana sosialistia vastaan. Silloin mielipidetiedustelujen mukaan hän voisi niukasti voittaa. Kaikki viittaa kuitenkin siihen, että vastaehdokkaana toisella kierroksella ensi vuonna on EU-myönteinen oikeistoehdokas, joka vasemmistoäänten tuella helposti voittaa.

Voitto presidentinvaaleissa ei myöskään vielä riittäisi politiikan muuttamiseen. Kansallisen rintaman pitäisi saada myös enemmistö parlamentissa. Parlamentinvaaleissa on kaksivaiheinen enemmistövaalitapa, josta jokaisesta vaalipiiristä valitaan vain yksi edustaja. Toiselle kierrokselle pääsee kuitenkin kaikki ehdokkaat jotka ovat saaneet ensimmäisessä kierroksessa vähintään äänimärän joka vastaa12,5 % äänioikeutetuista. Siten useimmissa vaalipiireissä voidaan olettaa, että toisellakin kierroksella on perinteisen keskusta-oikeiston ehdokas mukana. Kun lisäksi sosialisteilla on tapana äänestää taktisesti kansallista rintamaa vastaan, parlamenttienemmistön saaminen on kiven takana. Viime parlamenttivaaleissa Kansallinen rintama onnistui saamaan vain kaksi paikkaa 577:stä.

Italiassa nykysäännöillä Grillolla hyvät mahdollisuudet

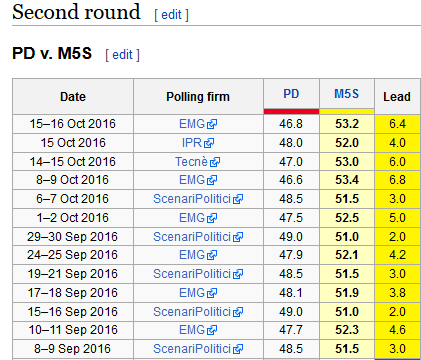

Italiassa asetelmat ovat paljon suosiollisempia populisteille. Ensi vaaleissa on tarkoitus ottaa käyttöön uusi vaalijärjestelmä, jonka mukaan enemmistö parlamenttipaikoista annetaan puolueelle joka saa yli 40 prosenttia äänistä. Jos mikään puolue ei yllä tähän, pidetään toinen vaalikierros, jossa äänestäjät valitsevat kumpi kahdesta eniten ääniä saaneista puolueista saa enemmistön. Kaksi suurinta puoluetta on hallitseva keskusta-vasemmistolainen Demokraattinen puolue sekä Viiden tähden liike. Toisella kierroksella mielipidetiedustelujen mukaan Viiden tähden liike ottaisi niukan voiton kasaten suurimman osan oikeistoäänestäjistä taakseen.

Viimeiset mielipidetiedustelut toisen kierroksen ääntenjakaumasta Lähde: Wikipedia

Viiden tähden voittomahdollisuuksia nakertaa se, että uutta vaalijärjestelmää ei välttämättä otetakaan käyttöön, jos viiden tähden liikkeen voitto alkaa näyttää todennäköiseltä. Perinteiset puolueet voivat sopia siirtymisestä suhteelliseen vaalitapaan, jotta saadaan estettyä viiden tähden voitto. Suhteellisesta vaalitavasta hyötyvät pienpuolueet todennäköisesti antaisivat hallitukselle riittävän tuen tämän muutoksen läpiviemiseksi.

Asiaan liittyen kommentoin eilen Yle:lle viimeaikaista korkojen nousua Euroopassa.

Talouden ennustaminen tuli eilen entistäkin haastavammaksi, kun vähemmistö amerikkalaisista äänestäjistä onnistui oikullisen vaalijärjestelmän avulla valitsemaan maan presidentiksi häikäilemättömän valehtelijan, joka surutta vaihtaa mielipiteitään. Sijoitusmarkkinoilla reaktio jäi päivän päätteeksi maltilliseksi, pitkälti koska Trump mm. voittopuheessaan herätti toiveita siitä, että hän presidenttinä tulee unohtamaan populistisen retoriikan, ja toimimaan perinteisenä republikaanina. Mahdollisesti siten linjamuutos talouspolitikassa olisi lähinnä muutos elvyttävämpään talouspolitikkaan. Tämä tapahtuisi todennäköisesti juuri silloin kuin se suhdannesyistä ei enää olisi perusteltua. Elvytyksestä olisi siten hyötyä lähinnä muulle maailmantaloudelle, ja toisi Yhdysvalloille lähinnä kiihtyvää velkaantumista ja korkeampia korkoja.

Trumpin valinnan vaikutusten arvioimista vaikeuttaa se, että en ainakaan minä tiedä miten hän tulee käyttäytymään presidenttinä, tai mitä hän oikeastaan tavoittelee. Missä määrin hänen puheet olivat vain tyhjää vaaliretoriikkaa, ja missä määrin hän todellakin aikoo toimia niiden mukaisesti? Presidentillä on suuria valtaoikeuksia etenkin ulkopolitiikan suhteen, ja voi omilla toimillaan esimerkiksi vakavasti horjuttaa kansainvälisiä kauppasuhteita.

Epävarmuutta kuitenkin lieventää se, että etenkin talouspolitiikan muutokset suurimmalta osin vaatii kongressin hyväksynnän – mukaan lukien keskeiset virkanimitykset niin ministeritasolla kuin esimerkiksi keskuspankin johtoon. Republikaaneilla on toki nyt enemmistö niin senaatissa kuin edustajainhuoneessa. Tämä ei kuitenkaan tarkoita, että Trump voisi runnoa ehdotuksiaan läpi. Monet republikaaniedustajat suhtautuvat hyvin suurella varauksella häneen. Erityisesti niiden asennoituminen kansainväliseen kauppaan on paljon myönteisempi, kun Trumpin vaaleja edeltävä retoriikka. Se, että Trump on poikkeuksellisen epäsuosittu vastavalittu presidentti, jolla ei ole kokemusta poliittisesta päätöksenteosta, vähentää todennäköisyyttä sille, että hän pystyisi saamaan suuria muutoksia aikaan.

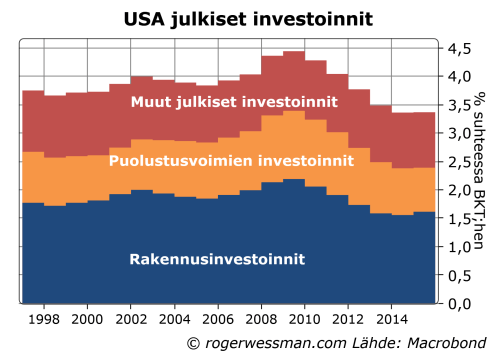

Todennäköisintä on, että ne muutokset, joita viedään läpi, on siten ne joista Trump ja muut republikaanit ovat samaa mieltä. Selkein esimerkki tästä on lupaus veronalennuksista. Kun mitään vastaavia menoleikkauksia ei ole hahmotettu (Trump päinvastoin on puhunut sekä julkisten infrastruktuuri-investointien että puolustusmääräahojen kasvattamisesta) seurauksena olisi vääjäämättä julkisen talouden alijäämän paisuminen.

Sekä veromuutoksilla että kasvavilla infrastruktuuri-investoinneilla voisi, hyvin toteutettuina, olla positiivisia vaikutuksia pitkän tähtäimen talouskehitykseen. Julkiset investoinnit ovat suhteessa BKT:hen pudonneet historiallisen alhaiselle tasolle ja parempi infrastruktuuri voi kasvattaa talouden tuottavuutta. Veronalennuksilla voi olla positiivisia kannustinvaikutuksia, joskin tuloverotuksen taso jo nyt Yhdysvalloissa on varsin maltillinen.

Vie kuitenkin aikaa, ennen kun kasvavista infrastruktuuri-investoinneista ja veronalennuksista olisi hyötyä talouden lisääntyneen tuottavuuden kautta. Lyhyellä tähtäimellä sekä verohelpotusten että kasvavien julkisten investointien ensisijainen vaikutus olisi vahvistaa talouden kysyntää, ja sitä kautta nopeuttaa talouskasvua. Tätäkin saadaan todennäköisesti odottaa ainakin vuoteen 2018.

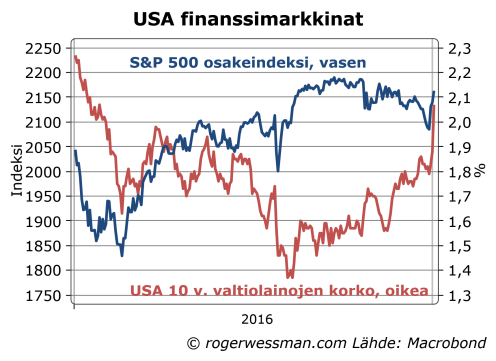

Ongelmana on kuitenkin, että talouden suhdanneluonteinen kasvuvara alkaa nyt olla syöty. Työttömyys on jo pudonnut lähelle viime vuosikymmenien pohjalukemia, ja heikentynyt työvoiman saatavuus on alkanut aiheuttaa paineita palkkojen nousuun. Keskuspankki siten luontevasti vastaisi jarruttamalla talouden kasvua koronnostoilla. Ei siten ole yllättävää, että USA:n pitkä korot eilen nousivat reippaasti, etenkin kun kasvava valtionlainojen tarjonta myös olisi omiaan nostamaan korkoja.

Finanssipoliittisen elvytyksen perusteella ei siten voida odottaa USA:n talouskasvun ripeätä vahvistumista. Parhaimmillaan se vähentää riskiä siitä, että talous vajoaisi taantumaan koska keskuspankki olisi nollakorkoympäristössä kyvytön elvyttämään.

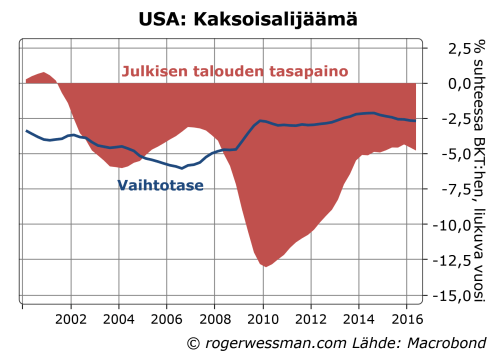

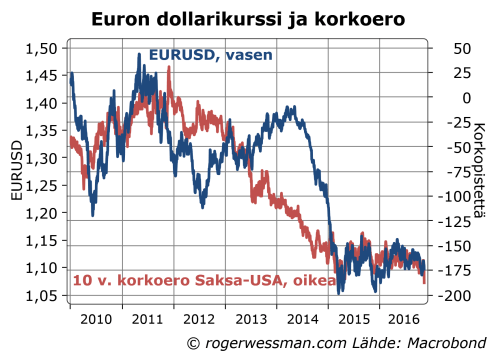

Muulle maailmantaloudelle, ja erityisesti edelleen heikon kysynnän kanssa kamppailevalle euroalueelle, USA:n elvytyksestä voisi kuitenkin olla apua. Kun korkojen nousupaineet houkuttelee rahavirtoja Yhdysvaltoihin paineet dollarin vahvistumiseen kasvavat. Talouden ylikuumenemista estäisi silloin osittain USA:n kilpailukyvyn heikkeneminen ja kasvava ulkomaankaupan alijäämä. Tämä hyödyttäisi euroalueen tuottajia parantamalla sekä vientimahdollisuuksia Yhdysvaltoihin, että kohentamalla niiden kilpailuasetelmia kolmansilla markkinoilla.

Ironia tässä tietysti on, että siltä osin kun Trumpin valinnan taustalla oli USA:n teollisuustyöpaikkojen häviäminen ulkomaille, tällainen talouspolitiikka vauhdittaisi tätä kehitystä.

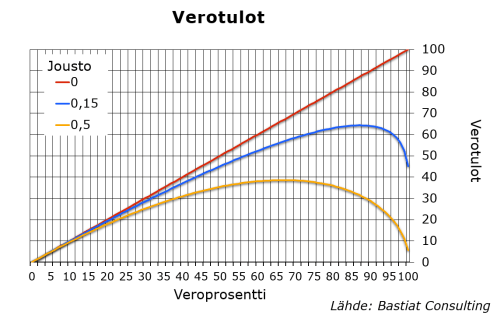

Yritän keskuskauppakamarin tänään julkaisemassa raportissa Kireä verotus kuristaa taloutta selkeyttä kuinka kireää Suomen tuloverotus on kansainvälisessä vertailussa, ja kiteyttää, mitä voimme sanoa kireän verotuksen vaikutuksista. Päättelen mm., että nostamalla korkeinta marginaaliveroa nykytasoilta tuskin pystytään merkittävästi kasvattamaan verotuloja edes jos arviot verotuksen pienistä kannustinvaikutuksista pitävät paikkansa. Joka tapauksessa, verojen kiristäminen tasolle joka maksimoi verotuloja on tuskin järkevää.

Talouspolitiikan arviointineuvoston teettämä selvitys on arvioinut, että verotuloja Suomessa voisi vielä kasvattaa kiristämällä tulojen verotusta. Suomen kohdalla perusteellisin empiirinen tutkimus esimerkiksi arvioi verotettavan tulon joustoon olevan vain 0,15 – eli prosenttiyksikön veronkiristys vähentää veropohjaa vain 0,15 prosentilla. 0,15 joustolla verotusta vodaan kiristää hyvin tiukaksi, lähes 90 prosenttiin, ennen kuin verotulot saavuttavat huippunsa.

Taso jolla verotulot maksimoituvat eivät kuitenkaan ole ainoa oleellinen tieto kun pohtii verojen kiristämisen järkevyyttä. Silläkin olettamalla, että jousto on vain 0,15 verokiristyksen verotuloja kasvattava vaikutus alkaa selkeästj jo hiipua kun veroprosentti nousee 50 tasolle. Verotulot tuskin enää ollenkaan kasvavat, jos verotusta kiristetään siltä tasolta missä korkein marginaalivero Suomessa tällä hetkellä on (yli 65 prosenttia, mukaan lukien työnantajien sosiaaliturvamaksut).

Selitän raportissa miksi epäilen, että yllä oleva lukema aliarvioi verotuksen kannustinvaikutusta. Tarkka arviota joustosta on vaikeata antaa, vaikka asiasta on tehty valtavan määrän tutkimuksia. Kuten yleensäkään taloustieteessä, verotuksen vaikutusten kohdalla mitään universaaleja vakioita ei löydy, vaan vaikutus vaihtelee maasta ja tarkasteluryhmästä riippuen.

Kuvaan piirretty 0,5 mahtuu hyvin tutkimusten antamaan haarukkaan joustosta. Tällä arviolla tietysti verotuksen vaikutus olisi vieläkin merkittävämpi. Silläkään joustolla ei tosin saada tukea sille, että yleisesti Suomen tuloverotusta keventämällä pystyttäisiin kasvattamaan verotuloja.

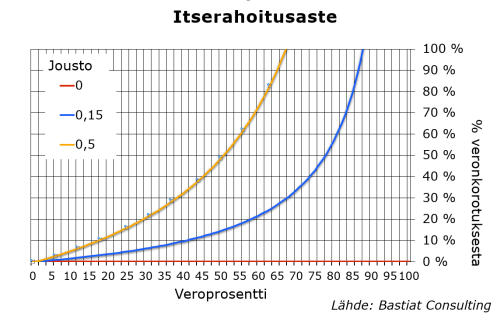

Verotuksen muuttuvaa vaikusta voidaan havainnollistaa laskemalla veronalennuksen itserahoitusastetta. Se kertoo siitä kuinka suuren osan veronalennuksen laskennallisesti aiheuttamasta vähennyksestä verotuloissa (oletuksena, että jousto olisi nolla) kompensoituu verotettavien tulojen kasvulla. Tämä antaa indikaatiota siitä, missä suhteessa verojen kiristäminen tuottaa lisätuloja suhteessa kannustinvaikutuksen aiheuttamaan hyvinvointitappioon. Kun verotus kiristyy verotulojen kasvu aiheuttaa yhä suurempaa kustannusta. Kun itserahoitusaste nousee 100 prosenttiin, verojen korotukset eivät enää ollenkaan lisää verotuloja, vaan verojen kiristäminen tuottaa ainoastaan kustannuksia.

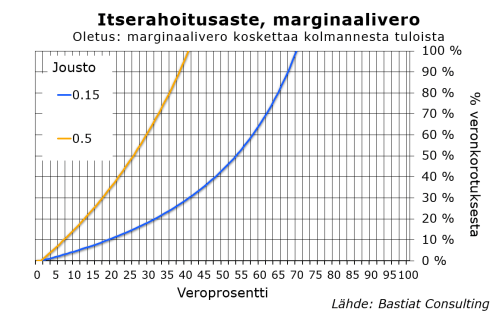

Yllä olevat laskelmat perustuvat oletukseen tasaverosta. Itserahoitusaste on selkeästi suurempi, jos tarkastelee muutosta veron progressiossa, eli marginaaliveron nostoa. Marginaaliveron muutoksen verotuloja kasvattavaa vaikutusta vaimentaa se, että veromuutos koskettaa ainoastaan osaa verotettavan tuloista. Jos esimerkiksi korkeimman marginaaliveron korotus koskettaa ainoastaan kolmanneksen kyseistä veroa maksavien tulosta verohyöty on ainoastaan kolmanneksen siitä mitä se olisi, jos verotusta kiristettäisiin kautta linja. Kannustinvaikutus tulee sen sijaan marginaaliverosta, ja on yhtä suuri molemmissa tapauksissa. Eli itserahoitusaste on tässä tapauksessa kolminkertainen. Tällöin korkein marginaalivero Suomessa on jo sellaisella tasolla, että itserahoitusaste on lähes 100, vaikka arvio erittäin matalasta verojoustosta olisikin oikeassa.

Lisää aiheesta Keskuskauppakamarin julkaisemassa raportissa.

Ekonomiska Samfundets Tidskrikft:in uusimmassa numerossa kirjoitan globaalin velkaantumisen jatkuvasta noususta: Sparandeöverskott bakom stigande skuldsättning. Velan kasvu tuskin ollenkaan on hidastunut finanssikriisin jälkeen. Se on lähinnä siirtynyt yksityiseltä sektorilta julkiselle sektorille sekä maantieteellisesti kehittyneistä maista kehittyviin maihin (etenkin Kiinaan). Velkaantumisen jatkuva nousu ei ole mikään yllätys. Velkaantuminen on korkosijoituksiin suuntautuvan säästämisen peilikuva, ja kriisi on entisestään kasvattanut tätä säästämistä. Selitän myös miksi säästämisylijäämä pakottaa keskuspankkeja pitämään korot alhaisina, ja miten alhaiset korot jarruttavat velkaantumisasteen nousua.

Samassa lehdessä Suomen Pankin tutkija Mikael Juselius tarkastelee asiaa toisesta näkökulmasta artikkelissa Är låg inflation och tillväxt här för att stanna?. Hän torjuu selityksiä nykyisille alhaisille koroille jotka perustuvat rakenteellisesti hitaaseen talouskasvuun ja säästämisylijäämään. Sen sijaan, hän näkee korkean velkaantumisen itsessään syynä alhaisille koroille. Hän tuo esiin sen, että velanhoitokulut ovat talouden kysyntää jarruttava tekijä. Kun velkaantumisaste on korkea, pienikin korkojen nostaa velanhoitokuluja merkittävästi, ja siten jarruttaa talouskasvua rajusti. Siten korkea velkaantuminen pakottaa keskuspankkeja pitämään korot alhaisina, jotta talous ei ajautuisi taantumaan.

Itse en näe Juseliuksen esittämien tutkimustulosten olevan ristiriidassa oman näkemykseni kanssa, vaan pikemmin ovat hyvä täydennys. Hänen kuvaama prosessi on osa siitä talouden dynamiikasta, joka varmistaa, että korot pysyvät alhaisina. Se ei kuitenkaan voi olla täydellinen selitys, koska se jättää avoimeksi, miksi velkaantumisaste on noussut. Velkaantumisasteen nousu sen sijaan selittyy hyvin korkealla säästämishalukkuudella ja hitaalla talouskasvulla. Ne ovat kaksi tärkeätä osaa yksinkertaisessa velkaantumisasteen kehittymisen kaavassa, jota esitän omassa artikkelissani.

Niille, jotka eivät lue toista kotimaista kieltä olen aikaisemmin kirjoittanut aiheesta moneen otteeseen mm. pohtinut syytä alhaisille korille: Miksi alhaisten korkojen aika?, tarkemmin miten säästämisaste liittyy keskuspankkikorkoihin: Alhaiset korot ja virheinvestoinnit ja miten säästämisaste määrää velkautumisen Luoko luotonanto aina oman rahoituksensa? erityisesti Kiinan tapauksessa Kiinaan velan kasvun takana korkea säästäminen. Mikael Juseliuksen tutkimusta aiheesta löytyy englanniksi: Monetary policy, the financial cycle and ultra-low interest rates.

”Median perusteella ei voi ymmärtää maailmaa” toteaa Karolinska Institutetin kansainvälisen terveyden professori Hans Rosling haastattelussa Tanskan televisiolle. Lausunto on tietysti kärjistetty mutta tosiasia on, että uutisten logiikka ei ole kertoa siitä millainen maailma on. Päinvastoin uutiset kertovat siitä millainen maailma ei ole. Uutisarvoista on se mikä on hätkähdyttävää, poikkeavaa. Ihmistä pureva koira ei ole uutinen, koiraa pureva ihminen on.

Haastattelussa toimittaja toteaa, että monet mediassa väittäisivät, että ne vain raportoivat maailman kuten se on; mikä tällä hetkellä tarkoittaa sotaa, ristiriitoja ja kaaosta. Tämä tietysti ei kuvaa useimpien ihmisten arkipäivää. Suurin osa maailman ihmisistä elää yhteiskunnissa jossa vallitsee rauha ja jonkunlainen järjestys. Tämä koskee myös Lähi-itää ja Afrikkaa. Ihmiskunta tuskin koskaan on elänyt niin turvallisissa olosuhteissa kuin viime vuosikymmeninä.

Ongelmana on, että uutisarvoista – kun puhutaan kaukaisista maailmankolkista – ovat lähinnä sodat ja luonnonkatastrofit. Demokraattinen vallanvaihdos Afrikan väkirikkaammassa maassa Nigeriassa, jota Rosling nostaa esiin, on hädin tuskin uutinen. Boko Haram joka piinaa pientä osaa maasta, on jatkuva uutisten aihe. Filippiinien presidentinvaaleista kuulimme, koska voittaja edusti poikkeuksellisen väkivaltaista mallia ongelmien ratkaisuun. Vaalit jossa ehdokkaat esittävät tylsiä asiallisia mielipiteitä eivät niin helposti ylitä uutiskynnystä maapallon toisella puolella.

Talousuutisten puolella sama ilmiö näkyy. Vitsailin kerran, kun MTV:n toimittaja kohteliaasti toivoi uutislähetyksen jälkeen, että tulisin pian uudelleen: ”Toivottavasti ei, koska se tarkoittaisi, että taloudessa on jälleen joku kriisi”. Ongelmissa oleva pankki on uutinen, toimintansa normaalisti hoitava ei.

Toki kaikki poikkeavat, uutisarvoiset, asiat eivät ole synkkiä. Hans Rosling nousee itse yli uutiskynnyksen poikkeavalla positiivisella kuvallaan maailman kehityksestä. Kun Roslingin tapaan kuvaa hitaasti tapahtuvaa muutosta ihmisten elinolosuhteissa, eliniän pitenemistä, lapsikuolleisuuden vähenemistä, väestönkasvun taittumista tästä on kuitenkin vaikea saada täytettä jokapäiväisiin uutisiin.

Talouden puolella yli uutiskynnyksen nousee myös positiivisina uutisina esimerkiksi telakkojen saamat suuret tilaukset, ja niiden positiiviset työllisyysvaikutukset. Tämäkin kuitenkin antaa jossain määrin vääristyneen kuvan taloudesta. Suurten yritysten merkitys yli korostuu suhteessa pienempiin yrityksiin, jotka vastaavat yhä suuremmasta osasta maamme viennistä.

En halua tällä kritisoida mediaa tai toimittajia. On tietysti aivan oikein, että kriisejä ja ongelmia nostetaan esiin. On tärkeää, että olemme niistä tietoisia, ja ne kiinnostavat lukijoita. Ei ole paljon järkeä kirjoittaa joka päivä juttua siitä, että tänäänkään ei missään päin Eurooppaa tapahtunut mitään terrori-iskua.

Haaste on pikemmin meillä lukijoilla pitää mielessä, että uutiset eivät ole hyvä pohja maailmankuvan luomiselle. Ne antavat jatkuvasti täydentävää tietoa, jota uutiskuluttajan täytyy suhteuttaa koulutuksen ja muiden tietojen perusteella luotuun ja ylläpidettyyn maailmankuvaan. Jos haluamme saada tasapainoisen kuvan meidän täytyy syventyä taustoittaviin artikkeleihin, ja kattaviin tilastotietoihin. Maailman tilasta hyvä paikka aloittaa on Roslingin Gapminder ja Max Roserin Our world in data verkkosivustot.

Väitetään että kaikki noukkivat tuoreen talousnobelistin pullasta mieleisensä rusinan. Tässä hengessä itse haluaisin nostaa esiin Holmströmin pohdinnat siitä, miten rahamarkkinoiden toimintaperiaatteet täydellisesti poikkeavat osakemarkkinoiden: Rahamarkkinat mm. eivät hinnoittele riskejä. Tällä on merkitystä, kun haluaa ymmärtää finanssikriisejä ja miettiä miten niitä voidaan hallita. Esimerkiksi läpinäkyvyyden parantaminen tuskin kriisiä ehkäisee tai ratkaisee. Jos sijoittajat rahamarkkinoilla eivät arvioi riskejä on myös epäselvää. miten Euroalueen uusi ja uljas kriisihallintamekanismi, joka perustuu sijoittajavastuun ideaan, voisi toimia.

Holmström on nostanut esimerkiksi 2015 julkaistussa artikkelissaan esiin sen, rahamarkkinoilla, jossa mm. yritykset ja pankit lyhytaikaisesti sijoittavat kassavaransa, sijoittajat eivät millään tavalla hinnoittele riskiä. Väite sotii rahoitusmarkkinateorian perusperiaatteiden kanssa. Korkojen ”pitäisi” heijastaa sijoittajien käsitystä riskistä. Jos arviot jonkun lainanottajan luottokelpoisuudesta heikkenee, sijoittajien pitäisi reagoida vaatimalla korkeampaa korkoa.

Holmströmin havainto kuitenkin paremmin kuvastaa todellisuutta. Tämän koin tse finanssikriisin aikana, kun yritin selittää, että esimerkiksi pankkien sijoitustodistusten kohonneet korot hyvin kompensoivat sijoittajia niihin liittyvästä luottoriskistä. Harvalla sijoittajalla oli valmiutta pohtia, tekeekö korkeampi korko (riskipreemio) riskinoton kannattavaksi. Toki sijoittajat halusivat saada mahdollisimman hyvää korkoa, mutta niiden ensisijainen fokus oli varmistaa, että rahat oli sijoitettu turvallisesti. Jos on pienintäkään epäilystä jonkun pankin maksukyvystä, rahaa ei sinne talleteta, olkoon korko kuinka korkea tahansa.

Seurauksena tästä on, että päinvastoin kun osakekurssit, rahamarkkinakorot eivät päivittäin heilu sen mukaan, miten sijoittajien käsitys liikkeellelaskijasta muuttuu. Kärjistäen on vain kaksi tilaa: normaaliolosuhteet, jolloin kukaan ei mieti luottoriskiä, ja kriisitila, jolloin huoli luottokelpoisuudesta on jostain syystä herännyt ja luottohanat sulkeutuvat. Tästä syytä nimenomaan rahamarkkinat, eivätkä osakemarkkinat, ovat jatkuvasti olleet finanssikriisien ytimessä

Tämä kahtia-jakautuneisuus näkyy esimerkiksi Euribor-korkojen ja Saksan valtion velkasitoumusten välisessä korkoerossa, jonka pitäisi heijastaa pankkien luottoriskiä. Se pysyi vakaana kriisiä edeltävinä vuosina. Syksyllä 2007 se yhtäkkiä hypähti jyrkästi ylöspäin finanssikriisin alkuvärähdyksessä.

Yksi Holmströmin tärkeistä oivalluksista on, että sijoittajien käyttäytyminen ei välttämättä ole huono asia. Rahamarkkinoiden tehokkuus perustuu siihen, että sijoittajien ei tarvitse huolehtia riskistä. Ei tarvitse käyttää aikaa siihen, että syvällisesti perehtyy lainanottajan taloudelliseen tilanteeseen.

Tämä korostuu, jos puhutaan esimerkiksi teollisuusyrityksen tekemästä talletuksesta suureen pankkiin. Yrityksen rahoitusjohtajalla on paljon muuta tekemistä, kun pankin luottokelpoisuuden arvioiminen, mikä on erittäin hankalaa ja työtä vaativaa.

Tehokkuus toki vaati sen, että riski todellakin on niin pieni, ettei siitä tarvitse huolehtia. Jos pankki näkee merkittävän todennäköisyyden siitä, ettei se pysty maksamaan lainaa takaisin, sen omistajilla on kannustin ottaa liikaa riskiä. Kun riskiä ei hinnoitella, riskinotto ei tuota kustannuksia korkeampien korkojen muodossa. Pankki voi kääriä voitot onnistuneesta riskinotosta, kun taas mahdolliset tappiot jäävät osittain velkojien (tai veronmaksajien) kannettavaksi.

Läpinäkyvyys ei auta

Toinen tärkeä Holmströmin pohdintojen johtopäätös on, ettei rahoituskriisiä saada ratkaistua kasvattamalla läpinäkyvyyttä pankkien taseista, tai kohentamalla niitä esimerkiksi puhdistamalla niitä ongelmalainoista. Läpinäkyvyys ei auta, jollei sijoittajilla ole sen enempää aikaa kuin kykyä, analysoida taseita. Päinvastoin suurempi läpinäkyvyys voi vaan kasvattaa sijoittajien fokusta tarkastelussa ilmeneviin riskeihin, ja siten entisestään kärjistää rahoituskriisiä. [1] Jos tasetta puhdistetaan tunnetuista ongelmalainoista, huoli edelleen jää siitä onko taseessa jäljellä tuntemattomia ongelmalainoja.

Rahoituskriisin keskeyttämiseksi vaaditaan siten järeämpiä ja yksinkertaisempia viestejä, jotka palauttavat ehdottoman luottamuksen. Holmström antaa esimerkkinä Draghin ”Whatever it takes”- lupaus, joka taittoi eurokriisin.

USA:n kohdalla Holmström tosin hyväksyy yleisesti esitetyn selityksen siitä, että luottamus palautui pankkien osakepääoman vahvistamisella uskottavien, läpinäkyvyyttä parantavien, stressitestien jälkeen. Tämä vaikuttaa olevan ristiriidassa hänen muun analyysin kanssa. Mistä sijoittajat tietäisivät, että uusi korotettava pääoma on riittävä, ja miten ne voivat arvioida stressitestien uskottavuutta?

Minun käsitys on, että Holmströmin teoria on oikeassa, ja tässäkin olisi syytä haastaa vallitseva tulkinta tapahtumista. USA:ssa markkinat alkoivat rauhoittua jo ennen stressitestien julkaisua. Luottamus pankkeihin palautui, kun hallitus ilmoitti takaavansa pankkien pääomituksen stressitestien perusteella ja keskuspankki toimillaan turvasi pankkien rahoituksen. Velkojien huolet siitä, että ne joutuisivat maksumieheksi siten hälvenivät. Kuten aikaisemmin olen kirjoittanut stressitestien todellinen merkitys on vakuuttaa viranomaisia siitä, että pankit ovat tarpeeksi hyvin pääomitettuja, jotta niiden toimintaa voisi taata.

Sijoittajavastuu

Jos rahamarkkinoilla ei hinnoitella riskejä, tämä asettaa myös kyseenalaiseksi, miten idea sijoittajavastuusta voisi parantaa rahoitusjärjestelmän toimintaa- Euroalueen kriisinhallintajärjestelmän perusidea on, että selkeä sijoittajavastuu saa sijoittajia valvomaan pankkeja, ja siten estämään liiallista riskinottoa ja uusia rahoituskriisejä.

Sijoittajavastuu voi sen sijaan toimia, jos sitä rajoitetaan selkeästi määriteltyyn osaan pankkien veloista. esimerkiksi pääomalainoihin ja vakuudettomiin joukkolainoihin. Nämä olisivat siten selkeästi tuottoa hakeville riskinottajille myytäviä sijoituksia, ei rahamarkkinainstrumentteja. Pankeilta vaadittaisiin minimäärä riskirahoitusta (mukaan lukien tietysti omaa pääomaa), joka toimisi kriisipuskurina. Tavallisten tallettajien ei tarvitsisi edelleenkään riskejä paljoakaan miettiä. Tähän suuntaan ehkä kriisinhallintajärjestelmä onkin kehittymässä, mutta enemmän selkeyttä tämän suhteen vielä kaivataan.

[1] Holmströmin analyysi menee tässä vielä askeleen syvemmälle. Suurempi läpinäkyvyys voi tuhota markkinan tuottamalla epäsymmetristä informaatiota. Jos joillain sijoittajilla on parempaa kykyä analysoida tietoja sijoituskohteiden riskeistä, ja valikoida turvallisimmat sijoituskohteet, muut sijoittajat voivat perustellusti pelätä, että heille jää huonommat sijoitusmahdollisuudet. tällöin heidän on järkevä jättäytyä kokonaan markkinoilta pois. Jos joku pankki yrittää houkutella talletuksia tarjoamalla korkeampia talletuskorkoja, sijoittajat tulkitsevat tämän merkkinä siitä, että paremmin informoidut sijoittajat ovat hylännet pankin, ja heidänkin siten on järkevää karttaa kyseistä pankkia.

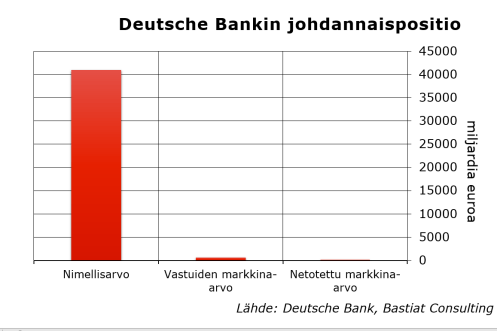

Deutsche Bankin 41 000 miljardin euron johdannaispostiota on nostettu esiin erityisenä syynä olla huolissaan pankin tilanteesta. Vastapuolet voivat joutua ongelmiin, jos Deutsche ei pysty hoitamaan johdannaisvastuitaan. Tämä lukema ei kuitenkaan anna mitään järkevää kuvaa johdannaisvastuista, ja niihin liittyvistä riskeistä. Todelliset nettovastuut ovat tästä tuskin edes tuhannesosa.

Tämän ymmärtämiseksi voidaan aloittaa yksinkertaisesta esimerkistä. Deutschen johdannaisvastuu voi olla esimerkiksi valuuttatermiini, jossa se on sopinut ostaa eräpäivänä 100 miljoonaa dollaria kurssiin 1,1. Nimellisarvo on siten 90,9 miljoona euroa. Jos valuuttakurssi eräpäivänä on esimerkiksi 1,12 asiakas voi kuitenkin myydä dollarit markkinoilla hintaan 89,3 miljoonaa euroa. Eli asiakkaan tappio, jos Deutsche ei hoitaisi vastuitaan, olisi vain 1,6 miljoonaa euroa, mikä on Deutschen termiinivastuun markkina-arvo eräpäivänä.

Monissa korkojohdannaisissa epäsuhde nimellisen arvon ja todellisen riskin välillä on vielä paljon suurempi kuin valuuttatermiineissä. Voidaan lisäksi olettaa, että noin puolessa tapauksista (kun markkinakurssi on liikkunut Deutschen suuntaan) Deutschella ei ole vastuita lainkaan, vaan saatavia. Tämä ei paljoakaan riipu siitä mihin suuntaan markkinat ovat liikkuneet. Todennäköisesti Deutsche on esimerkiksi termiinillä ostanut ja myynyt suurin piirtein saman määrän dollareita.

Deutschen taseeseen johdannaisvastuiden markkina-arvo onkin kirjattu vajaaksi 599:ksi miljardiksi, jota vastaa 615 miljardin johdannaissaatavat. Saatavat ovat jatkuvasti olleet hivenen vastuita suuremmat. Tämä on luontevaa koska hinnoittelu asiakkaiden kanssa tehdyissä kaupoissa on pankille tietysti suotuisaa.

600 miljardia antaa vielä liioitellun kuvan vastapuolten mahdollisista tappioista. Johdannaiskaupankäynnissä, etenkin pankkien välillä, asetetaan usein vakuuksia. Yhä useammin kaupat tehdään selvityskeskuksen kautta, jolloin vastapuoliriski kohdistuu selvityskeskukseen.

Aktiivisesti kauppa käyvillä osapuolilla (jotka edustavat suurimman osan johdannaiskannasta) on tyypillisesti johdannaisista sekä saatavia että vastuita toisiltaan, jolloin nettovastuut voivat jäädä paljon pienemmiksi. Tästäkin löytyy vihjettä Deutschen tilinpäätöksestä. Johdannaisvastuiden netotus supistaa Deutschen tasetta 556 miljardilla. Jäljelle jäävä todellinen positio olisi siten noin 50 miljardin suuruusluokkaa. Merkittävä summa sekin, mutta vain murto-osa Deutschen kokonaisvastuista.