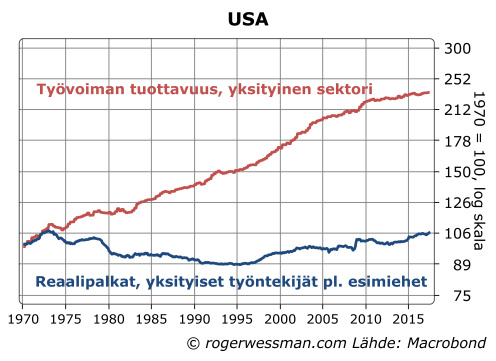

Usein toistettu tosiasia on, että Yhdysvalloissa tavallisen työntekijän reaalipalkka on nyt samalla tasolla kuin 70-luvun alussa, vaikka työvoiman tuottavuus on tänä aikana enemmän kuin tuplaantunut. Selitys tälle on kuitenkin monimutkaisempi kuin mitä ensi kuulemalla voisi olettaa. Ero johtuu vain pieneltä osin siitä, että lisääntynyt tuottavuus on valunut yritysten paisuneisiin voittoihin. Tuloerojen kasvu eri palkansaajaryhmien välillä on todennäköisesti merkittävämpi tekijä, mutta sekin selittää vain osan erosta. Merkittävä selitys erolle löytyy tilastojen laskennan yksityiskohdista, ennen kaikkea käytettyjen hintaindeksien eroista.

Ero tuottavuuskasvun ja palkkakehityksen välillä nostetaan esiin mm. Martin Fordin kirjassa The Rise of the Robots, jota luin nyt kesällä keväällä käymäni keskustelun robotisoinnin vaikutuksista innoittamana. Ford maalaa synkän kuvan palkansaajien tulojen hupenemisesta, kun robotit ottavat hyvät työpaikat, ja jäljelle jää suurimmalle osalle ainoastaan matalapalkkaisia palvelutöitä.

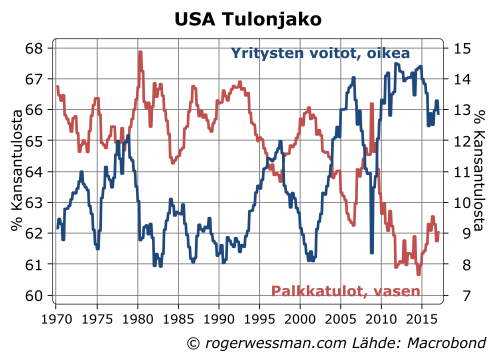

Selitys erolle ei kuitenkaan ole, että yritysten omistajat ovat pystyneet kuittaamaan kasvavina voittoina tuottavuuden kasvun tuoman kustannussäästön. Palkansaajien osuus kansantulosta on tosin supistunut tänä ajanjaksona, mutta ainoastaan 67 prosentista 62 prosenttiin. Tämä on siten nakertanut keskimääräisiä palkkoja vain 7 prosenttia. Tämä selittää siten vain pienen osan kuilusta. Suurin osuus tuottavuuskasvusta on valunut hintoihin, kuten selitin keväällä.

Reaalipalkat kääntyivät nousuun 20 vuotta sitten

Huomionarvoista on myös, että palkkojen kansantulo-osuuden lasku on tapahtunut 90-luvun alun jälkeen. Reaalipalkat sen sijaan laskivat reippaasti vuodesta 1973 90-luvun alkuun. Viimeiset parikymmentä vuotta palkat ovat itse asiassa lievästi nousseet, juuri sinä aikana jolloin voittojen osuus kansantulosta on kasvanut. Tältäkin osin palkansaajien pienenevä osuus kansantulosta on huono selitys synkälle palkkakehitykselle.

Se että reaalipalkat vuodesta 1995 ovat (tosin hitaasti) kasvaneet rauhoittaa myös pelkoja siitä, että kehitys vääjäämättä kiihtyvää vauhtia olisi menossa huonompaan suuntaan. Kun etsii selitystä surkeaan palkkakehitykseen, sitä täytyy etsiä tekijöistä, jotka vaikuttivat vahvemmin 70- ja 80-luvulla kuin viime vuosikymmeninä. Esimerkiksi Martin Fordin maalailemaan kuvaan kiihtyvästä palkkoja alentavasta IT-vallankumouksesta tämä sopii huonosti.

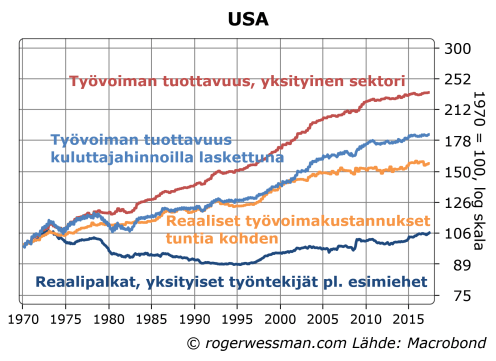

Työvoimakulut reaalisesti nousseet yli 50 %

Kuilu selittyy pitkälti sillä, että rivityöntekijän palkkojen kehitys on vain osa palkkakuluista. Työvoimakustannukset tuntia kohden ovat reaalisesti 70 luvun alusta nousseet yli 50 prosenttia. Ero selittyy laajentuneilla eroilla palkansaajaryhmien välillä (esimiesasemissa olevien palkat ovat nousseet ripeämmin) ja toisaalta paisuneilla palkkasivukuluilla.

Vuodesta 1980 työntekijöiden kokonaiskorvaus, mukaan lukien luontaisedut, ovat nousseet 10 prosenttia enemmän kuin palkkakulut. Tämä heijastanee ensisijaisesti ripeästi kasvaneita terveydenhoitokuluja. Terveydenhuolto on tyypillisesti Yhdysvalloissa työnantajan maksama luontaisetu.

Tuloerojen kasvu on Oxford Universityn tutkijaryhmän tekemän analyysin mukaan jarruttanut keskivertoisen (mediaani) kotitalouden tulojen kasvua Yhdysvalloissa 0,3 %-yksiköllä vuodesta 1979. Jos tämä vastaa palkkaerojen kasvun suuruutta, tämä olisi siten sekin kumulatiivisesti hidastanut keskiverto-palkkojen nousua noin 10 prosenttiyksiköllä.

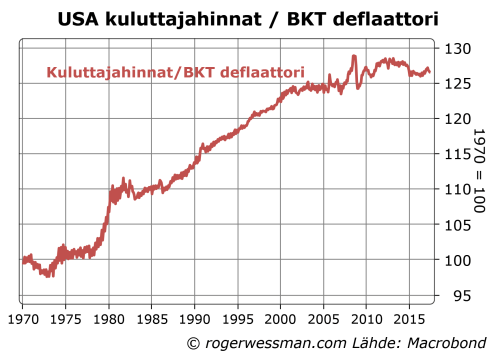

Kuluttajahinnat nousseet tuotantohintoja ripeämmin

Reaaliset työvoimakulutkin ovat nousseet selkeämpi hitaammin kuin tuottavuus. Tämä selittyy kuitenkin pitkälti erossa käytettyjen inflaatiomittareiden välillä. Tuottavuuskasvu perustuu BKT-deflaattoriin, joka mittaa koko kansantalouden tuotannon hintakehityksen. Reaaliset työvoimakustannukset on laskettu kuluttajahintojen mukaan. Kuluttajahinnat ovat kuitenkin vuodesta 1970 nousseet 25 prosenttia enemmän kuin BKT-deflaattori.

Jos tuottavuuskasvua laskettaisiin kuluttajahinnoilla (vaaleansininen viiva yllä olevassa työvoimakustannuksia käsittelevässä kuvassa) ero työvoimakustannusten ja tuottavuuden välillä supistuu lähes olemattomiin ennen vuotta 1995. Sen jälkeen voittojen osuus todellakin on kasvanut hivenen.

Kysymys tältä osin ei siis ole siitä, että tuotannon tuottamat dollarit olisivat vähenevässä määrin kantautuneet työntekijöille. Kysymys on siitä, että amerikkalaisen tuotannon hintataso on laskenut suhteessa amerikkalaisten kuluttamien tuotteiden hintatasoon. Amerikkalaisten kuluttajien ostovoima ei ole siten kasvanut yhtä paljon kuin niiden tuotanto. Kun tuottavuuskasvu esimerkiksi amerikkalaisessa teknologiteollisuudessa on valunut laitteiden aleneviin hintoihin, kasvaneella tuotannolla ei ole voitu kustantaa vastaavaa lisäystä esimerkiksi bensiinin kulutuksessa.

Inflaatiomittarit voivat eriytyä esimerkiksi koska tuontihintojen nousu näkyy kuluttajahinnoissa, mutta ei vaikuta bkt-deflaattorin, joka siis mittaa USA:n tuotannon hintaa. Suurimmat erot deflaattorin ja kuluttajahintojen välillä tulivatkin 70-luvun öljykriisien aikana, jolloin kuluttajahinnat nousivat selkeästi deflaattoria enemmän. Silloin nähtiin myös jyrkin lasku reaalipalkoissa.

Eroa eri hintaindeksien välillä on syntynyt myös mm siksi, että investointitavaroiden hinnat ovat nousseet hitaammin kuin kulutuskorin.

Heikon amerikkalaisen palkkakehityksen taustalla on siis moninaisia tekijöitä. On siten selkeästi harhaanjohtavaa esittää eroa palkkojen nousun ja tuottavuuskasvun välillä minkään yksittäisen tekijän, kuten automatisaation, vapaakaupan, maahanmuuton tai ”uusliberalisen” politiikan kustannuksena.

Palkkakehitys ei myöskään ole niin synkkä, kun väite siitä, että reaalipalkat eivät 40 vuoteen ole nousseet antavat ymmärtää. Reaalipalkat ovat edeltävien vuosikymmenien laskun jälkeen viimeiset parikymmentä vuotta olleet nousussa, ja luontaisedut huomioiden palkkatulot ovat selkeästi korkeammat kuin 40 vuotta sitten.

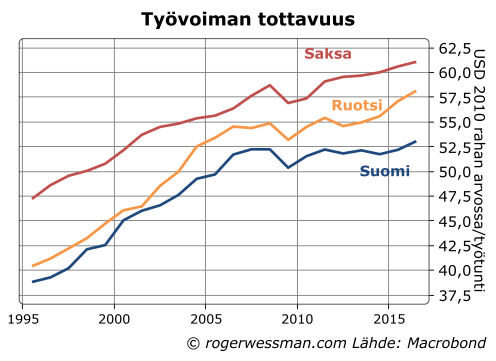

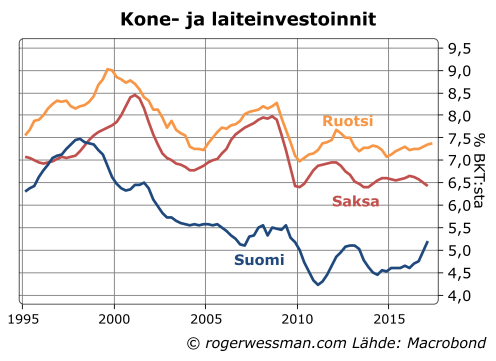

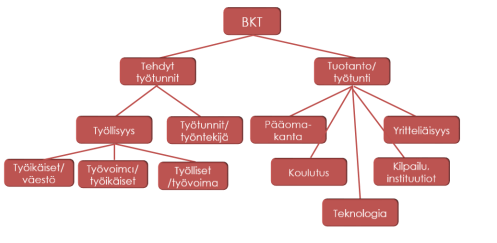

Työvoiman alhaisempi tuottavuus on keskeinen syy siihen, että Suomen BKT per capita on alhaisempi kuin Ruotsin tai Saksan, kuten selitin Liberan julkaisemassa raportissa. Suomen tuottavuuden kasvu on kuitenkin rohkaisevasti piristynyt viimeisen vuoden aikana. Piristyminen näyttää ensi sijassa olevan normaali suhdanneluonteinen ilmiö. Alhainen investointitaso ylläpitää yhä huolia tuottavuuskehityksestä, joskin kone ja laiteinvestoinneissa jo näkyy lupaavaa nousua.

Työvoiman tuottavuus (mitattuna ostovoimapariteettikorjatulla BKT:lla työtuntia kohden) on Suomessa pitkään ollut alhaisempi kuin Saksassa ja enenevässä määrin myös matalampi kuin Ruotsissa. Viime vuonna tämä kuilu ei kuitenkaan enää kasvanut: Suomessa tuottavuus kasvoi lähes samaa noin puolentoista prosentin vuosivauhtia kuin Ruotsissa. Saksassa tuottavuuden kasvu jäi niukkaan prosenttiin.

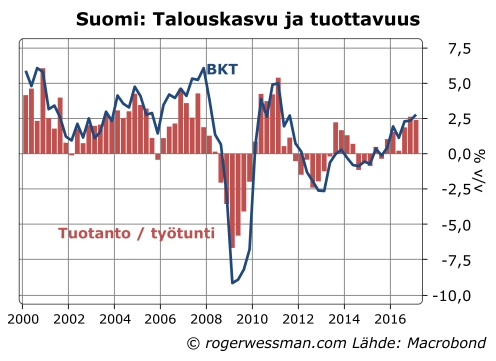

Luvut ovat ilahduttavia. On kuitenkin syytä pitää mielessä, että tuottavuusluvut heiluvat herkästi talouden suhdanteiden mukana. Kun talouskasvu kiihtyy, yleensä tuottavuuskasvukin vauhdittuu. Kun talous notkahtaa, mitattu tuottavuus heikkenee koska yritykset eivät pysty sopeuttamaan työvoiman käyttöä yhtä ripeästi kuin myynti heikkenee. Tuottavuuskasvua siivittää myös vientiteollisuuden piristyminen. Tuotanto työtuntia kohden on teollisuudessa korkeampi, joten kun teollisuustuotannon osuus koko tuotannosta kasvaa tuottavuusluvutkin paranevat.

Nämä suhdanneluonteiset heilahtelut tuottavuusluvuissa eivät kerro paljoakaan tuottavuuden kasvusta pitkällä tähtäimellä. Ilman teknologisia innovaatioita ja tuotekehitystä tuotantoa voi vain tilapäisesti kasvattaa puristamalla olemassa olevasta työvoimasta enemmän. Tosin luvut muistuttavat, että viime vuosien heikko tuottavuuden kehitys on sekin ollut osittain suhdanneluonteinen ilmiö, ja sen herättämät huolet liioiteltuja. Emme yhtäkkiä olleet unohtaneet miten tuottaa tehokkaasti: tuottavuus on kärsinyt kun myynti on tökkinyt.

Lupaavaa pitkän aika välin tuottavuuden kehitykselle on sen sijaan investointien käänne nousuun. Se luo toiveita siitä, että vahva kasvu korkean tuottavuuden sektoreilla ei ole ainoastaan tilapäinen suhdanneilmiö. Investointien nousu kertoo, että yritykset näkevät mahdollisuuksia tuotannon kasvuun. Kasvavalla konekannalla työntekijät pystyvät tuottamaan enemmän. Uudet investoinnit nostavat myös todennäköisesti tuottavuutta siksi, että kun investoidaan uusiin laitteisiin samalla päivitetään tuotantoteknologiaa uusimpaan versioon.

Kaikissa maissa investoinnit ovat olleet finanssikriisin jälkeen suhteellisen matalalla tasolla, mikä on rokottanut tuottavuuden kasvua. Suomessa kuitenkin kone- ja laiteinvestoinnit olivat supistuneet vahvasti jo 2000-luvun alkuvuosina. Viimeisen vuoden piristymisestä huolimatta kone ja laiteinvestoinnit ovat edelleen selkeästi alemmalla tasolla kuin Ruotsissa ja Saksassa.

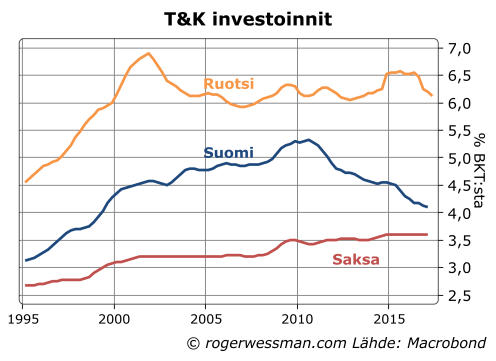

Vielä huolestuttavampaa on, että T&K investoinnit ovat supistuneet merkittävästi, lähinnä Nokian matkapuhelintoimintojen alasajon seurauksena. Näiden suhteen mitään selkeätä käännettä parempaan ei tilastoissa näy. Yhä tältä osin investointiemme taso suhteessa BKT:hen on korkeampi kuin Saksassa, mutta Ruotsin suhteen olemme jäämässä yhä kauemmas jälkeen.

Jollei investoinnit Suomessa jatka piristymistä, alhainen investointiaste ylläpitää pelkoja siitä, että tuottavuuskuilu etenkin Ruotsiin jatkaa kasvuaan.

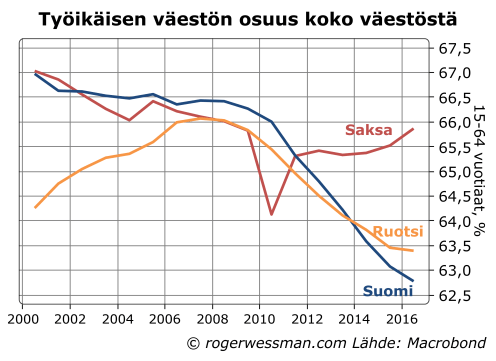

Yksi merkittävä haaste Suomen talouden kasvulle viime vuosina on ollut työikäisen väestön supistuminen. Huipuistaan työikäisten osuus kokonaisväestöstä on supistunut yli 5 prosenttia. Johtuen pienestä maahanmuutosta tämä on Suomelle erityinen ongelma. Saksassa heikosta syntyvyydestä huolimatta, ripeä työperäinen maahanmuutto on auttanut pitämään työikäisten osuutta vakaan. Hyvinvoinnin kasvun kannalta on siten järkevää pitää ovet avoimena ja Suomi houkuttelevana yhä liikkuvammalle työvoimalle.

Toki Suomen talouden kasvu on ollut viime vuosina niin surkea, että työvoiman saanti tuskin on kuulunut tärkeimpiin kasvua rajoittaviin tekijöihin. Työikäisten määrän kasvulla on selkeästi kuitenkin merkitystä talouden kasvumahdollisuuksiin. Maksimaalinen talouskasvu jota voidaan saavuttaa on alhaisempi, jos työvoima supistuu (ainakin niin kauan kun robotit eivät ole täysin korvanneet työvoiman tarvetta – mikä vielä näyttää kaukaiselta visiolta kuten olen aikaisemmin selittänyt: ongelmana automatisaation hitaus).

Vähemmän selvää on tosin, onko tällä merkitystä kansalaisten hyvinvoinnille. Jos tuotannon kasvu hidastuu, mutta myös ruokittavien suiden määrä kasvaa hitaammin BKT/capita voisi pysyä vakaana.

Ongelmana on siis ensisijaisesti, että työvoiman osuus väestöstä supistuu, kun väestön ikärakenne muuttuu. Kun yritetään selvittää miten BKT/capita kehittyy eri maissa, kuten tein Liberan Missa Suomi jää jalkeen raportissa, työikäisten osuus väestöstä on siten yksi mahdollinen selittävä tekijä. Viime vuosina, kun sodan jälkeiset ikäluokat ovat tulleet eläkeikään, 15-64 vuotiaiden osuus Suomen väestöstä on pudonnut yli viidellä prosentilla. Eli vaikka työllisyysaste ja tuotanto työntekijää kohden olisi pysynyt vakiona, pelkästään tästä johtuen BKT/capita olisi Suomessa supistunut 5 prosenttiyksikköä vuodesta 2008.

Väestön ikääntyminen ei toki ole ainoastaan suomalainen haaste. Suomessa työikäisen väestön supistuminen on ollut muita maita ripeämpää. Ruotsissakin työikäisten osuus kokonaisväestöstä on pudonnut, joskin ei yhtä reippaasti. Ainakin minulle yllättävää oli todeta, että Saksassa työikäisten osuus on viime vuosina jopa kääntynyt nousuun, vaikka saksalaisetkin ikääntyvät ripeätä vauhtia.

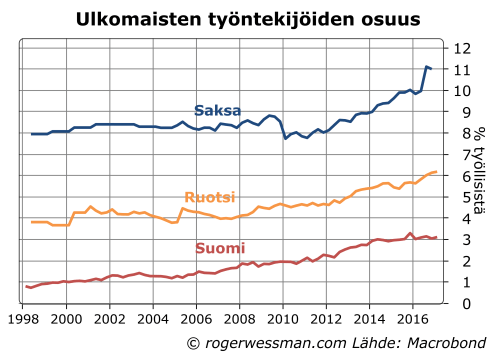

Selittävänä tekijänä on ennen kaikkea kiihtynyt työperäinen maahanmuutto. Ulkomaisten työntekijöiden osuus työvoimasta on viime vuosina kasvanut ripeätä vauhtia. Nyt jo joka kymmenes työntekijä Saksassa on ulkomaalainen. Turvapaikkahakijoiden raju kasvu 2015 selittää korkeintaan pienen osan tästä kehityksestä. Turvapaikanhakijoita ymmärtääkseni lasketaan mukaan väestöön vasta jos ja kun ne ovat saaneet pysyvän oleskeluluvan.

Suomessakin ulkomaisten osuus työvoimasta on (ennen kaikkea virolaisten ansiosta) kasvanut, mutta paljon hitaammin kuin Saksassa tai Ruotsissa. Kun tarkastelee eroa Ruotsiin, on myös syyttä muistaa, että nämä luvut kattavat ainoastaan ulkomaisia kansalaisia. Luvut eivät sisällä ulkomaalaistaustaisia Ruotsin kansalaisuutta saaneita maahanmuuttajia ja niiden jälkeläisiä. Kuten Jussi Pyykkönen omassa kirjoituksessaan Liberan raportissa, toteaa, näillä on merkittävä vaikutus Ruotsin väestön ikärakenteeseen.

On toki luontevia syitä miksi työperäinen maahanmuutto Suomeen on suhteellisen alhainen. Etäinen sijainti ja kielimuuri ovat esteinä. Sitä suuremmalla syyllä meidän on kuitenkin syytä miettiä, millä muilla keinoin voimme tehdä suomesta houkuttelevan maan työntekijöille maailmassa, jossa kynnys siirtyä töihin toiseen maahaan on yhä alhaisempi. Muuten riskinä on negatiivien kierre, jossa epäsuotuisan ikärakenteen myötä kasvavia sosiaalimenoja kustantamassa on supistuva määrä työntekijöitä, mikä tekee Suomessa työskentelemisen yhä vähemmän houkuttelevammaksi.

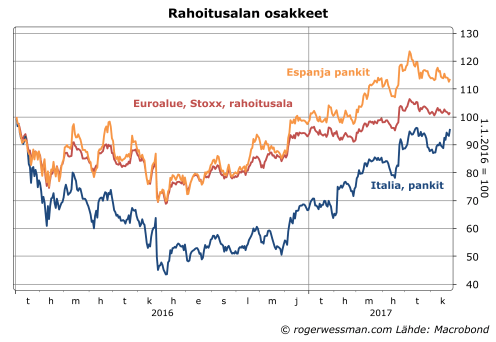

Italian tapaa hoitaa pankkien ongelmaa, on herättänyt keskustelua pankkiunionin säännöistä, joiden pitäisi taata, ettei veronmaksajat joudu pankkien ongelmien maksumieheksi. Ongelma ei kuitenkaan ole ainoastaan Italia. On vahvaa syytä epäillä, että muissakaan maissa olisi poliittisesti valmiutta vyöryttää pankkien ongelmia muille velkojille kuin tietoisille riskisijoittajille. Tältä osin säännöt ovat poliittisesti epärealistisia. Pankkiosakkeet ovatkin viimeisen vuoden aikana palautuneet uusien sääntöjen ruokkimasta notkahduksesta, kun on selkeytynyt, ettei sääntöjä tulla soveltamaan tavalla joka voi vaarantaa pankkien rahoitusta. Veronmaksajien implisiittinen takaus näyttää yhä olevan hyvin voimassa pankkien tallettajille ja tavanomaisten joukkovelkakirjojen haltijoille.

Nordean ekonomisti Tuuli Koivu vertailee hyvin blogikirjoituksessaan Ovatko pankkiunionin säännöt kaikille samat? Espanjan ja Italian tapaa hoitaa pankkiensa ongelmia viime viikkoina. Espanjassa onnistuttiin hoitamaan Banco Popularen ongelmia ilman veronmaksajien rahoja.

En niinkään näe kuitenkaan mitään suurta ero siinä, miten pankkiunionin sääntöjä näissä tapauksessa käytännössä on sovellettu. Italiassa ongelmissa olevat pankit olivat vain kehnomaassa kunnossa, jolloin Espanjan ratkaisumalli ei ollut mahdollista toteuttaa.

Molemmissa maissa ratkaisun ytimenä oli, että maan vakavaraisin pankki osti ongelmissa olevat pankit ja sitoutui hoitamaan näiden talletukset ja muut tavanomaiset velat. Osakkeenomistajien ja pankkien riskilainojen haltijoiden saatavat kirjattiin lähtökohtaisesti nollaan. Italian tapauksessa Intesa ei suostunut kuitenkaan ostamaan kriisipankkien epävarmoja saatavia, vaan nämä jäivät valtion rahoittamaan roskapankkiin. Espanjassa Santander oli valmis ottamaan sellaisenaan koko paremmassa kunnossa olevan Banco Popularen.

Laajemmat velkojen alaskirjaukset ongelmallisia

Voidaan toki sanoa, että Italiassakin ongelma olisi saatu ratkaistua ilman valtion rahoitusta sillä, että pankin muidenkin velkojien (eikä ainoastaan riskilainojen haltijoiden) saatavia olisi kirjattu alas, kuten pankkiunionin sääntöjen henki tällaisessa tilanteessa edellyttävät. Tähän ei Italiassa oltu valmiita. Ei ole kuitenkaan mitään syytä olettaa, että Espanjassakaan oltaisi oltu valmiita kirjaamaan rajummalla kädellä velkojien saatavia alas. Espanjalaiset olivat tällä kertaa niin onnekkaita, että sitä ei vaadittu.

Laajemmat alaskirjauksia velkojien saatavissa ovat poliittisesti vaikeita koska kärsijöiksi tulisi tavallisia kansalaisia ja yrityksiä, jotka eivät ole kokeneet tehneensä riskisijoituksia. Samasta syystä Italiassa myös nyt korvataan tappiot yksityishenkilöille, joille on myyty riskivelkakirjoja, ilman että ne ovat ymmärtäneet mihin ovat rahansa laittaneet.

Lisäksi laajempia alaskirjauksia estää pelko, että tämä vaarantaisi muiden pankkien rahoitusta. Epävarmuus siitä miten euroalueen uudet säännöt käytännössä tulevat toimimaan painoi viime vuonna erityisesti italialaisia pankkiosakkeita. Huolena oli silloin uusi rahoituskriisi (katso EU:n uusi pankkijarjestelma testiin), jos tallettajat ja muut riskiä karttavat sijoittajat vetäisivät rahansa pankeista johtuen uhasta, että joutuisivat pankkien ongelmien maksumieheksi. Osakkeet ovat vähitellen toipuneet sitä myötä, kun pelot laajasta sijoittajavastuusta ovat rauhoittuneet.

Riskivelkoja syytä selkeämmin eritellä

Ongelmana kriisienhallintajärjestelmän periaatteissa on, että tallettajilla ja muilla riskiä karttavilla sijoittajilla on hyvin vaikeata arvioida voivatko ne joutua ongelmien maksumieheksi. Lähes kaikki velkojat, myös ne tallettajat jotka eivät ole talletussuojan piirissä, voivat periaatteessa joutua maksumieheksi riippuen ongelmapankin taseiden kunnosta. Harvoilla velkojilla on kuitenkaan mitään kykyä analysoida pankkien taseita. Jos he kokevat, että heidän kaltaisensa velkoja voi joutua maksumieheksi, he herkästi vetävät rahansa pankista, jos edes huhutaan sen mahdollisista ongelmista. Kuten olen aikaisemmin argumentoinut, jotta rahoitusjärjestelmä olisi vakaa kaikille pitäisi olla selvää mikä osa pankkien veloista ovat riskisijoituksia, joita voidaan leikata ongelmatilanteissa ja mitkä turvallisia

Ainoa poliittisesti realistinen tapa minimoida veronmaksajien riskiä on käsittääkseni vaatia, että pankeilla on tarpeeksi paljon osakepääomaa ja riskilainoiksi määriteltyjä velkoja. Näitä on sitten mahdollista kriisitilanteessa kirjata alas. Sijoittajat selkeästi silloin ovat tietoisesti voineet valita ovatko ne todennäköisiä maksumiehiä vai ei.

Käytännössä tähän suuntaan ollaankin menty. Pääomavaatimuksia on finanssikriisin jälkeen nostettu, ja todellisissa kriisitilanteissa lähes poikkeuksetta ainoastaan osakkeenomistajat sekä määriteltyjen pääomaehtoisten velkojen haltijat ovat joutuneet maksumieheksi. Muut pankin velkojat ovat edelleen olleet valtioiden (implisiittisen) takauksen suojaamia.

Libera julkaisi viime viikolla minun ja Mikko Kiesiläisen kirjoittaman lyhyen raportin Suomi jää jälkeen. Otsikko voi herättää kysymyksen: Tarvitaanko vielä yhtä kirjoitusta, joka todistelee, että Suomen taloudella on mennyt viime vuosina surkeasti, etenkin kun nyt Suomen talous vihdoin on pääsemässä vauhtiin. Kirjoituksen tarkoitus ei kuitenkaan ole todistella, että on mennyt surkeasti vaan eritellä tarkemmin missä olemme jääneet jälkeen. Missä asioissa voimme ottaa oppia Ruotsista ja Saksasta, jotka raportissa ovat keskeiset vertailumaat?

Raportissa yritän mm. systemaattisesti käydä läpi mitkä tekijät selittävät eroja BKT/capitassa eri maiden välillä. Meneillä oleva suhdanneluonteinen nousu lähinnä korjaa niitä eroja, joka selittyy suhdanneluonteisesti alhaisella työllisyysasteita. Valitettavasti Suomi on jäljessä myös sekä työvoiman tuottavuudessa, että työvoiman osuudessa kokonaisväestöstä – mitkä ovat tekijöitä joita pelkkä suhdanneluonteinen nousu ei korjaa.

Toki tähänkään raporttiin ei mahdu kaikkea. Onneksi raportin toimittanut Veera Luoma-aho piti huolen siitä, että en saanut hukuttaa lukijoita tilastodataan, vaan minun piti fokusoitua esittämään selkeästi keskeiset johtopäätökset. Veeran ansiosta on myös, että teksti on helppolukuista ilman turhan koukeroisia lauseenrakenteita.

Niille, jotka minun tapaan rakastavat asioiden tarkastelua tilastojen valossa, löytyy kyllä myös raportissa paljon mielenkiintoista ei vähintään Henna Keräsen, Kai Mykkäsen, Jussi Pyykkösen, Heidi Schaumanin ja Hannu Vartiaisen varsinaista raporttia täydentävissä valittujen yksittäisalueiden tarkasteluissa. Jos tämä ei vielä tyydytä, ajattelin julkaista tässä blogissa lähikuukausina vielä tarkasteluja, jotka olivat liian nörttimäisiä mahtuakseen raporttiin.

SAK viime viikolla vaati selkeitä palkankorotuksia, koska ”Palkansaajien on saatava oikeudenmukainen osuutensa talouskasvusta”. Palkkatulojen kasvu on kuitenkin kiihtynyt viimeisen vuoden aikana, vaikka palkkojen nousu on hyytynyt. Kasvu on vaan tullut työllisyyden paranemisen myötä. Käytännössä SAK nyt pitää tärkeämpänä, että ne joilla jo on työtä saavat enemmän palkkaa, kun että työttömät saavat työtä. Työttömyyttä ei enää nähdä pääongelmana, vaikka kortistoissa on yhä yli 300.000 työtöntä, ja työllistämistoimissa yli 100.000 lisää.

Oletan, että SAK:n edustajisto ei ole ajatellut asiaa juuri tällä tavalla. Ehkä moni ei edes näe ristiriitaa palkankorotusten ja työllisyyden edistämisen välillä. Kilpailukykysopimuksen yhteydessähän epäiltiin väitteitä positiivista vaikutuksista, ja päinvastoin pelättiin sen heikentämällä kulutusta vähentävän työpaikkoja.

Kiky onnistunut?

Talous on kuitenkin viimeisen vuoden aikana kehittynyt pitkälti kuten ”kikyn” puolesta puhuneet (mm minä tässä) olettivat. Toiveena oli, että parantunut kilpailukyky vahvistaisi vientiä ja yritysten investointi-intoa ja sitä kautta työllisyyttä. Talouskasvu ja vienti ovatkin piristyneet, yritysten investoinnit kääntyneet kasvuun ja työllisyys parantunut.

Huolet kotimaisen kulutuksen hyytymisestä ovat myös jääneet toteutumatta. Kulutuksen nousu päinvastoin on kiihtynyt ripeimpään vauhtiin viiteen vuoteen. Osaselityksenä on, kuten Vappu Kaarenoja hyvin selittää, että veronalennukset ovat auttaneet nostamaan käytettävissä olevia tuloja. Lisäksi kokonaisuudessa palkkasumma on kasvanut, kun työllisyys on parantunut. Toiveet siitä, että inflaatio olisi hidastunut alhaisempien työvoimakustannusten myötä, ja kuluttajien ostovoima siten parantunut, eivät sen sijaan ole toteutuneet.

Toki moni muukin tekijä on vaikuttanut talouskehityksen. Maailmankaupan piristyminen on auttanut Suomen vientiä, ja öljyn hinnan nousu kiihdyttänyt inflaatiota. Minkään toimenpiteen vaikutusta talouskehitykseen ei koskaan voi lukea suoraan sitä seuranneesta talouskehityksestä. Pitäisi vertailla siihen, miten talous olisi muuten kehittynyt, mitä emme koskaan voi suoraan havaita.

Pitkästä aikaa Suomen talouskasvu on kuitenkin ollut ripeämpää, ja inflaatio hitaampaa kuin euroalueella keskimäärin mikä on linjassa ”kikyn” oletettujen vaikutusten kanssa.

Vika työmarkkinamallissa vai ennusteissa?

Viimeisen vuoden talouskehitys tuskin on ratkaiseva todiste. Se ei kuitenkaan ainakaan anna mitään syytä epäillä ekonomistien arvioita palkkamaltin vaikutuksista. Esimerkiksi ETLA:n laskelmien mukaan nollalinja palkankorotuksissa vuodesta 2010 olisi johtanut siihen, että BKT ja työllisyys olisivat nyt pari prosenttia korkeampia. Näihin laskelmiin viittaa myös SAK:n pääekonomisti Ilkka Kaukoranta huomiota herättäneessä blogikirjoituksessaan.

Kaukorannan kirjoituksen ydinsanoma on, että ylimitoitetut palkankorotukset ovat johtuneet pieleen menneistä ennusteista tuottavuuden kasvusta. Jos vaan ennusteet olisivat toteutuneet, sovitut palkankorotukset olisivat olleet sopivan maltillisia. Vika ei siten ole sinällään hänen mukaan palkanmuodostusmallissa, vaan pieleen menneissä talousennusteissa.

Se olivatko korotukset kohtuullisia edes ennusteiden valossa riippuu kuitenkin siitä, mitä painoarvoa annetaan työllisyyden parantamiselle. Jo 2011 oltiin tilanteessa, jossa talouden kehitys oli edeltävinä vuosina ollut ennustettua heikompaa ja työttömyys noussut. Se, että vuonna 2011 sovittiin selkeistä palkankorotuksista oli signaali siitä, että silloin ei nähty paljon tarvetta tukea työllisyyttä ja korjata edeltävien vuosien ylisuuriksi osoittautuneita palkankorotuksia.

Työttömyys on nyt tilastokeskuksen lukemien mukaan edelleen 9 prosentin pinnassa, kun viimeaikainen talouskehitys näyttää kannustaneen työtä vailla olevia aktiivisen työhakuun. Työ- ja elinkeinoministeriön luvut, jotka sisältävät mm. myös passivoituneet työttömät, ovat selkeästi laskeneet mutta ovat nekin vielä lähellä huippulukemiaan. Erilaisten työllistämistoimien piirissä on lisäksi edelleen lähes ennätysmäärä henkilöitä.

Jos nyt vaaditaan selkeitä palkankorotuksia signaloidaan, että tämä tilanne on tyydyttävä. Palkkamuodostusmalli, joka tässä työllisyystilanteessa tuottaa selkeitä palkankorotuksia on mielestäni selkeästi ongelmallinen.

Le Penin murskatappiosta huolimatta huolet Ranskasta uhkana EU:lle ja euroalueelle eivät ole täysin haihtuneet. Korkoero Saksaan on yhä korkeampi kuin ennen presidenttivaalien aiheuttamaa nousua. Macronia nähdään nyt EU:n viimeisenä toiveena, jonka täytyy onnistua oman maan ja EU:n valtavien ongelmien ratkaisemisessa. Näen kuitenkin Ranskan tilanteessa enemmän mahdollisuuksia kuin uhkia. Mitään vääjäämätöntä katastrofia ei ole näkyvissä, vaikka Macron ei saisi paljoakaan aikaan. Parhaimmillaan hän voi pidentää Ranskan ja euroalueen alkanutta nousukautta.

Le Pen 2022?

Macron itsekin on lietsonut epävarmuutta varoittelemalla mm siitä, että jos EU ei muutu Kansallinen rintama voitta viiden vuoden kuluttua. Tämän uhkakuvan maalaaminen tietysti hyvin sopii presidentille, joka halua koota rivit hänen ehdottamien uudistusten taakse ja saada muita EU-maita taipumaan syvempään integraatioon

Selvää on, että monet ranskalaiset ovat tyytymättömiä merkittävältä osin johtuen talouden ongelmista. EU-komission kyselyssä ranskalaisten ilmaisema epäluottamus sekä omaan hallitukseen että Euroopan unioniin on kärjistynyt sitä myötä, kun työttömyys on noussut. Tilastojen mukaan tyytymättömyys ei tosin kohdistuu erityisesti EU:hun. Epäluottamus maan omaan hallitukseen on vielä korkeampi.

Talousongelmat eivät tosin ole ainoa syy epäluottamukseen. Huomionarvioista on, että epäluottamus EU:hun vahvistui jyrkästi 2015 loppupuoliskolla vaikka työttömyys laski. Luonnollinen selitys tälle oli räjähdysmäinen turvapaikkahakijoiden määrän kasvu.

On tuskin kovin rohkea arvaus, että ranskalaiset pysyvät tyytymättöminä ja haluavat jälleen muutosta vuoden 2022 vaaleissa, jos työttömyys pysyy nykytasoilla. Aivan toinen kysymys on ovatko ranskalaiset silloinkaan valmiita antamaan vallan Le Penille.

Valtaenemmistön negatiivinen käsitys Le Penistä on viime vuosina pikemmin lujittunut. Äärioikeistoon positiivisesti suhtautuneiden osuus ei viimeiseen viiteen vuoteen ole kasvanut. Molemmilla perinteisillä pääpuolueilla on surkeasta presidenttivaalituloksesta huolimatta tässä edelleen etumatka. Sosialisteilla ja republikaaneilla on nyt viisi vuotta aikaa palautua Hollanden presidenttikauden, Fillonin skandaalien ja Macronin aiheuttamasta hajaannuksesta.

Uudistukset ja talouden nousu

Uhkakuvat näyttävät myös liioitellulta ottaen huomioon, että Ranskan talous on jo muutaman vuoden ollut maltillisessa kasvussa ja työllisyys on lievästi parantunut. Toki paraneminen on toistaiseksi ollut varsin hidasta, mutta luottamuskyselyt ennakoivat käänteen voimistuvan.

Julkista alijäämää on jo viime vuosina supistettu. OECD:n arvion mukaan julkisen talouden rakenteellinen alijäämä on jo nolla: jos talous saavuttaisi täystyöllisyyden julkinen alijäämä tasapainottuisi itsestään. Macronilla ei siten ole suurta tarvetta kiristää valtiontalouden nyörejä julkisen talouden tasapainottamiseksi, mikä jarruttaisi talouden kasvua.

Maan ongelma ei missään vaiheessa ole ollut ulkomainen velkaantuminen. Vaihtotase on jatkuvasti ollut kohtuullisen hyvässä tasapainossa. Siten Ranskalla on varaa kasvattaa kotimaista kysyntää samaa vauhtia kuin vienti kasvaa.

Mitään erityistä syytä huoleen ei siten ole siitä, että Ranska vajoaisi euroalueen kriisimaiden kaltaiseen deflaatiokierteeseen (kuten esimerkiksi Kreikan entinen valtiovarainministeri Varoufakis on varoittanut).

Ranskan taloudessa toki on paljon parantamisen varaa. Verotaakkaa on korkea, työmarkkinoiden joustavuus on puutteellinen ja verrattain suuri osa työikäisistä on työmarkkinoiden ulkopuolella. Macron on luvannut tältä osin uudistuksia, mitkä nostaisivat talouden kasvupotentiaalia. Itse asiassa viime vuosina jo osallistumisaste on noussut, mikä osittain on nostanut työttömyyslukemia.

Edellytykset uudistusten läpiviemiseksi ovat kohtuullisen hyvät. Kaksivaiheinen enemmistövaalijärjestelmä antaa Macronin En Marche-liikkeelle hyvän mahdollisuuden saada tukevan enemmistön parlamentissa, ja marginalisoi ääriliikkeiden edustusta. Pääoppositiopuolueeksi näyttää nousevan republikaanit, jotka vaativat vielä rajumpia uudistuksia. Vastustus tulee todennäköisesti siten pikemmin parlamentin ulkopuolelta.

Koko EU:n muuttaminen on suurempi haaste. Itselläni on kuitenkin vaikea nähdä miten Macronin ehdotukset esimerkiksi yhteisestä valtiovarainministeristä ratkaisisi Ranskan tai euroalueen ongelmia.

Siltä osin, kun Macron onnistuu viemään läpi rakenteellisia uudistuksia jotka kasattavat tuottavuutta ja työvoiman tarjontaa tällä voi olla merkittävä positiivinen vaikutus koko euroalueelle. Riski siitä, että talouden nousu kasvattaisi palkka- ja hintapaineita siirtyisi yhä kauemmas tulevaisuuteen. Tämän myötä myös EKP:llä olisi syytä tukea talouskasvua alhaisilla koroilla yhä pitempään.

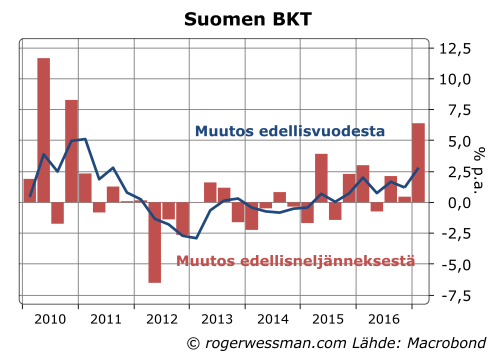

Pitkästä aikaa Suomen BKT-luvut antoivat eilen aihetta iloon. Melkein kolmen prosentin kasvu edellisvuodesta selkeästi ylittää kaikki varovaiset ennusteet tämän vuoden kasvusta. Bloombergin tekemässä vertailussa Suomi nousi nopeitten kasvaneeksi euromaaksi. Mistään ihmeparannuksesta luvut eivät kuitenkaan kerro. Kyseessä on ihan normaali suhdanneluonteinen nousu. Luvut eivät ole millään tavalla ristiriidassa sen kanssa, että talouden rakenteellinen kasvuvauhti on heikentynyt. Verrattuna aikaisempiin noususuhdanteisiin lukemat ovat yhä varsin vaatimattomia.

Ensimmäisen vuosineljänneksen lukemissa erityisen häikäisevä on 1,6 prosentin nousu edellisneljänneksestä. Tämä nosti Suomen ykkössijalle euromaiden vertailussa (joskin mm. Irlannin ja Viron lukemat vielä puuutuvat). Tällaisilla nousuilla vuodessa kertyisi kasvua reippaasti yli 6 prosenttia.

Nämä neljännesvuosittaiset lukemat ovat kuitenkin pitkälti tilastohälinää, johon ei kannata kiinnittää kovin paljon huomiota. Yksittäiset tekijät, kuten esimerkiksi lämmin talvisää, helposti heiluttavat lukuja dramaattisesti. Viime vuoden viimeisellä neljänneksellä talouden kasvuvauhti oli tällä mittarilla lähes olematon. Tilastokeskuksen pika-arviota usein myös korjataan puolikin prosenttiyksikköä suuntaan tai toiseen.

Parempi indikaatio todellisesta kasvuvauhdista on vuosikasvu (muutos edellisvuodesta), joka asteittain on kiihtynyt vajaan kolmeen prosenttiin. Tämä tuntuu sekin mukavalta verrattuna yksimielisiin ennusteisiin siitä, että tämän vuoden talouskasvu olisi prosentin ja kahden välillä. Mikään suuri yllätys tällainen kasvulukema ei pitäisi olla. Jo pidemmän aikaa erilaiset talouden indikaattorit ovat kielineet talouskasvun vauhdittumisesta. Yritysten kautta linjan vahvistunut luottamus on hyvin linjassa selkeästi pirteimpien kasvulukujen kanssa.

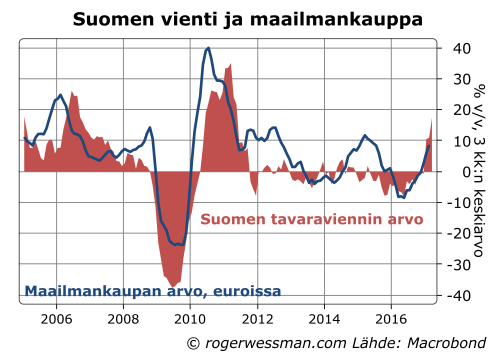

Piristymisen taustalla ei ole mitään suuria ihmeitä. Ennen kaikkea viimeisen vuoden kiihtymistä on tukenut viennin kääntyminen laskusta vahvaan nousuun, joka on seurannut yleistä maailmankaupan piristymistä. Tällä kertaa Suomen vienti on päässyt nousuun mukaan, kun ei ole ollut mitään erityisiä tekijöitä jotka ovat sitä jarruttaneet, kuten Nokian ongelmat 2012 ja Venäjä-viennin romahdus 2015.

Pienenä viennistä riippuvaisena taloutena Suomi heiluu edelleen vahvasti maailmantalouden mukana. Kasvulukujen heilunnasta ei siten kannata vetää kovin pitkälle meneviä johtopäätöksiä Suomen talouden kunnosta. Alkuvuoden kasvulukemat maalavat helposti liian ruusuista kuvaa aivan samoin kuin viime vuosien vastoinkäymisisten luomat huolet loputtomasta syöksykierteestä ovat olleet liioiteltuja.

Pitkällä tähtäimellä talouden kestävää kasvuvauhtia rajoittaa käytettävissä oleva työvoima ja työvoiman tuottavuuden koheneminen. Näihin perustuu arviot siitä, että kasvu jää tulevina vuosina keskimäärin prosentin pintaan. Suhdanneheilahtelut eivät kerro tästä paljoakaan. Itse asiassa kolmen prosentin kasvu on vielä varsin verkkainen, verrattuina niihin viiden tai jopa kuuden prosentin kasvulukemiin mitä edeltävinä nousukausina olemme nähneet. Tältä osin nämäkin luvut ovat linjassa sen kanssa, että talouden trendikasvu on alhaisempi kuin aikaisempina vuosikymmeninä.

Voidaan tietysti toivoa, että talouskasvu tästä vielä piristyy. Ainakaan muualta maailmalta ei ole kuitenkaan syytä odottaa vahvistuvaa vetoapua viennille. Monia merkkejä on, esimerkiksi teollisuuden ostopäälliköiden indeksissä, että maailmalla ollaan jo nähty suhdanteen huippu tältä erää.

Länsimaiden viime vuosien talouslukujen valossa huolet siitä, että robotit nyt korvaavat työntekijöitä hurjaa vauhtia tuntuvat oudolta. Tuottavuuden kasvu ei suinkaan ole räjähdysmäisesti kiihtynyt, kuten olisi syytä olettaa, jos työntekijöitä reipasta vauhtia nyt korvattaisiin koneilla. Päinvastoin tuottavuuden kasvu on useimmissa maissa hiipunut hitaimpaan vauhtiin vuosikymmeniin. Toistaiseksi näen siten enemmän syytä huoleen siitä, että poikkeuksellisen heikko tuottavuuden kasvu vaimentaa elintason nousua kuin että koneet korvaisivat ihmistyövoimaa ennenäkemätöntä vauhtia.

Jos automatisaation myötä samaa tuotantoa voidaan tehdä pienemmällä työntekijöiden määrällä tämän pitäisi näkyä kasvavana työvoiman tuottavuutena. Mitattu tuottavuuden kasvu heiluu rajusti vuodesta toiseen. Yleisesti länsimaissa viime vuosina tuotanto työtuntia kohden on noussut yhä hitaammin. [1]

On tietysti mahdollista, että itseään ajavat autot ja muut työtä korvaavat mullistukset kohta tulevat kiihdyttämään tuottavuuskasvua jyrkästi. Toistaiseksi tämä on kuitenkin vain ennuste, ja kaikkien ennusteiden tapaan epävarma.

En epäile visioita siitä, että esimerkiksi itseään ajavat autot ja rekat tulevat ennen pitkää valtaamaan maanteitä. Paljon vaikeampaa on sanoa, kuinka ripeä kehitys tulee olemaan. Siirtymä vaatii merkittäviä investointeja autokannan uudistamiseen, ja kuljetuksiin liittyvien prosessien muuttamista. Auto ehkä kohta pystyy ajamaan itseään, mutta jonkun täytyy toistaiseksi edelleen esimerkiksi huoltaa ja siivota sitä sekä purkaa kuormaa. Kaikki nämä ovat tehtäviä jotka nykyään osittainn ovat kuljettajien vastuulla. Tuottavuuskasvun kannalta on suuri ero, korvataanko kuljettajat ripeästi 5 vuodessa vaan asteittain 30 vuoden aikana.

On helppoa yliarvioida muutoksen nopeutta fokusoimalla joihinkin yksittäisiin työtehtäviin, joiden kohdalla automatisaatio etenee juuri nyt ripeästi. Kokonaiskuvan saamiseksi täytyy myös ottaa huomioon, että esimerkiksi parturin työpäivä ei ole muuttunut mihinkään. Koko taloutta kuvastavat tilastot antavat tasapainoisen kokonaiskuvan kehityksestä.

On myös helppo unohtaa miten ripeästi koneilla historiallisesti on korvattu työvoimaa. Suomessa teollisuustyöpaikkoja hävisi jo 80-luvulla nettomääräisesti samaa vauhtia kuin 2000-luvulla. Samaan aikaan maataloudessa työllisyyden pudotus oli vielä ripeämpi. 90-luvulla tietokoneiden tulo vähensi työllisyyttä rahoitusalalla kolmanneksella. Koska rahoitusalalla työskenteli alle kolme prosenttia työvoimasta, tämän vaikutus koko talouden tuottavuteen jäi kuitenkin rajoitetuksi.

On syytä uskoa, että viime vuosien heikko tuottavuuskasvu on osittain suhdanneluonteinen. Finanssikriisin jälkeen esimerkiksi yritysten investoinnit ovat pysyneet varovaisina, mikä on hidastanut tuottavuuden kasvua. Toivottavasti talouden toipumisen myötä tuottavuuden kasvu alkaa piristyä. Joka tapauksessa en näe tässä tilanteessa mitään syytä jarruttaa investointeja esimerkiksi robotteihin kohdistuvalla verolla.

[1]Työpaikkojen katoa ilman tuottavuuskasvua?

Toki tuottavuuden kasvun ja automatisaation suhde ei ole aivan suoraviivainen. The economistin kolumnisti Ryan Avent on esimerkiksi maalannut skenaarion, jossa samalla teknologinen kehitys etenee ripeätä vauhtia ja tuottavuuden kasvu on hidasta.

Tuottavuuden kasvu voi pysyä hitaana, vaikka automatisaatio ripeästi tuhoaa työpaikkoja, jos työpaikkansa menettäneet työllistyvät alhaisen tuottavuuden töissä. Tämä vetää keskimääräistä tuottavuutta alaspäin. Jos esimerkiksi automatisaatiolla voidaan korvata prosentti työvoimasta ja näitä työllistetään uudelleen täissä, joiden tuottavuus on puolet talouden keskimääräisestä, tuottavuuden kasvu jää vain puoleen prosenttiin.

On helppo uskoa, että tämä voi olla osaselitys viime vuosien heikkoon tuottavuuden kasvun. On kuitenkin vaikea rakentaa realistista skenaariota, jolla todellakin työpaikkoja korvataan poikkeuksellista vauhtia, ja silti tuottavuuden kasvu olisi niin hidasta kuin se on ollut viime vuosina. Vaikka edellisen kappaleen laskuesimerkin mukaisesti tämä vaikutus puolittaisi tuottavuuden kasvua, murros ei silti olisi poikkeuksellisen ripeätä. Laskuesimerkin oletukset ovat jo äärimmilleen vietyjä; kaikki työnsä menettäneet työllistyvät työssä jonka tuottavuus on aivan pohjatasolla. Laskuesimerkissä ei huomioida, että tyypillisesti raju tuottavuuden kasvu johtaa myös tuotannon vahvaan kasvuun kyseisellä alalla kun sen alan tuottamat tuotteet tai palvelut halpenevat. Jos taksikyydit merkittävästi halpenisivat kun taksit ajavat itsensä, voidaan olettaa, että taksikyytien määrä myös rajusti kasvaisi – mikä nostaisi mitattua tuottavuuden kasvua.

Aventin argumentti onkin monimutkaisempi: Vahva tuottavuuden kasvu tietyillä toimialoilla hidastaa tuottavuuden kasvua toisilla toimialoilla. Vapautunut työvoima pitää palkkojen nousua aisoissa, ja vähentää kannustimia tuotannon tehostamiseen. Teknologisen kehityksen luomia mahdollisuuksia korvata työvoimaa koneilla ei siten hyödynnetä ja tuottavuuden kasvu jää siksi vaisuksi. Eli siltä osin kuin Aventin visio pitää paikkansa, ratkaisuna ei todellakaan ole verotuksella lannistaa investointeja.

Viime aikoina olen yhä useammin törmännyt lähes marxilaisiin dystopioihin yhteiskunnasta josta tulot keskittyvät työpaikkoja tuhovia robotteja omistavalle pääomalle. Silloin kuitenkin unohdetaan, että säästyneet työvoimakustannukset pitkälti valuvat alentuneina hintoina kuluttajille. Tulot siirtyvät siten pikemmin työntekijäryhmien välillä. Siltä osin, kun on paineita ”pääoman” tulo-osuuden kasvulle tämä liittyy pikemmin patenttien ja tekijänoikeuksien omistajiin.

Jopa Bill Gates on liittynyt robottiveroa vaativaan kuoroon, ja ehdottanut että robotin omistajien pitäisi maksaa saman verran veroja, kun robotilla korvattu työntekijä olisi maksanut tuloveroa ja sosiaaliturvamaksuja. Taustalla oleva logiikka tuntuu olevan, että säästetyt työvoimakustannukset muuten kasautuisivat (kevyemmin verotettuina) voittoina omistajille.

Tietysti yritysten tavoitteena kun karsivat kustannuksia on kasvattaa voittoja. Jos kilpailijatkin vastaavasti leikkaavat omia kustannuksia mitään pysyvää kilpailuetuja ei kuitenkaan saavuteta, ja kustannussäästöt valuvat pitkälti hintoihin.

Viime vuosikymmeninä etenkin kestokulutustavaroiden (kuten kotitalouskoneiden ja elektronisten laitteiden) valmistajat ovat onnistuneet alentamaan työvoimakustannuksiaan sekä automatisoimalla tuotantoa, että siirtämällä sitä matalapalkkamaihin. Vastaavansuuruista räjähdysmäistä nousua kyseisten yritysten voitoissa ei ole kuitenkaan tapahtunut. Selityksenä on, että kestokulutustavaroiden hinnat ovat rajusti laskeneet. Esimerkiksi Suomessa kestokulutustavaroiden reaalihinnat ovat kahdessakymmenessä vuodessa enemmän kuin puolittuneet.

Vastaavasti palveluiden hinnat ovat nousseet 25 prosenttia, kun tuottavuuden kasvu palveluiden tuotannossa on ollut hitaampaa kuin yleisen palkkatason nousu.

Yllä olevat rajut lukematkin aliarvioivat miten vahvasti kilpailu on pitänyt huolen siitä, että tuotantokustannusten aleneminen on valunut tuottajien käsistä. Kuluttajien kaupassa maksamasta alentuneesta hinnasta pienenevä osa menee teolliselle tuottajalle. OECD:n raportissa vuodelta 2011 havainnollistettiin tätä hyvin purkamalla iPhonen hinta tuotantoketjun eri osien saamaan osuuteen. Vain runsas prosentti myyntihinnasta meni valmistajalle Kiinassa. Lähes puolet hinnasta jäi Applelle, joka ei valmista mitään itse, korvauksena tuotekehitys- ja myyntityöstä.

Lähde: OECD: Global Value Chains: Preliminary evidence and policy issues

Applen esimerkki myös hyvin muistuttaa siitä, että jos on huolissaan tulojen kasautumisesta kannatta kääntää katsetta patenttien ja tekijänoikeuksien haltijoihin eikä robottien omistajiin. Kova kilpailu pakottaa robotteja ja halpatyövoimaa hyödyntäviä sopimusvalmistajia siirtämään kustannussäästöjä hintoihin, ja niiden voittomarginaalit pysyvät alhaisina. Ainutlaatuista aineetonta omaisuutta myyvä yhtiö on jossain määrin kilpailulta suojattu, ja voi siten pitää voittomarginaalia korkeampana.

Kuten Nokian tarina kertoo, matkapuhelintuotannossakin on kova kilpailu. Investoinnit tuotekehitykseen eivät takaa menestystä. Kun tuotantokustannukset pääosin koostuvat tuotekehityskuluista kisailun luonne on ”voittaja ottaa kaiken”. Eniten myyvä on luontevasti myös kannattavin, koska tulot kasvavat myynnin myötä mutta tuotekehityskustannukset eivät.

Bill Gatesin Microsoft on tietysti kouluesimerkki ”voittaja-ottaa-kaiken” ilmiöstä. Maailman markkina-arvoltaan suurimman yritysten listalla neljä kärkipaikkaa onkin IT-yhtiöillä. Kymmenen kärjen listalle mahtuu lisäksi samoin patenttisuojan turvassa toimiva lääkeyhtiö, mutta ei yhtään varsinaista teollista tuottajaa.

Jos on huolissaan tulojen kasaantumisesta, olisi patentti- ja tekijänoikeusvero paremmin perusteltu kuin robottivero. Jostain syystä Bill Gates ei sitä ehdota. Hyvä näin, koska kuten esimerkiksi Larry Summers ponnekkaasti selittää, ei ole paljoakaan järkeä ylipäätänsä suunataa verotusta erityisesti toimintaan joka nimenomaan kasvattaa talouden tuotantokykyä ja siten yleistä vaurautta.