Pankkien ongelmat uhkaavat kaatua veronmaksajien piikkiin otsikoi Ilta-Sanomat viime viikolla jutun, jossa kiinnitettiin huomiota siihen, että keskuspankit ovat finanssikriisin jälkeisinä vuosina muuttaneet riskiprofiilinsa perinteisestä äärimmäisen varovaisesta linjasta. Euroopan keskuspankin kuvaaminen roskapankkina, johon pankkien ongelmat uhkaavat kerääntyä ei kuitenkaan kovin hyvin kuvaa muutoksen luonnetta. Pikemmin joukkolainaosto-ohjelman kautta visio euromaiden yhteisestä lainanotosta, eurobondeista, on osittain toteutunut.

Ilta-Sanomien jutussa siteerataan kansanedustajia Elina Lepomäkeä ja Li Andersonia. Lepomäki toteaa, että hänen visionsa siitä, että EKP:stä tulee ”suuri roskapankki” näyttää toteutuvan. Li Andersson on huolessaan siitä, että valtiot joutuvat pelastamaan keinotteluja harjoittaneita pankkeja.

Roskapankki on esimerkiksi Wikipedian mukaan ”kansanomainen nimitys omaisuudenhoitoyhtiölle, joka hoitaa valtion tukea saaneen pankin omaisuuden tai vastuiden hoitamisen ja myymisen” johon ”siirretään pankkien luotonannon erittäin riskipitoiset osat eli niin kutsutut ongelmaluotot”.

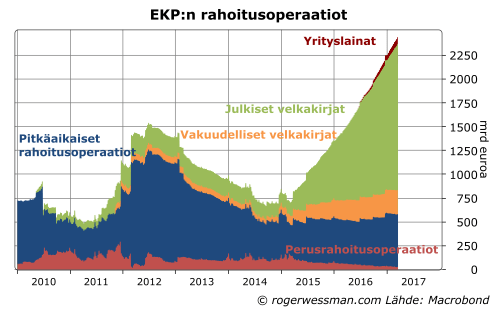

Nämä tunnusmerkit eivät kovinkaan hyvin kuvaa Euroopan keskuspankin muodon muutosta. Kiteytettynä voidaan sanoa, että EKP on muuttunut taseen riskiltään hivenen enemmän tavallisen liikepankin kaltaiseksi. Edelleen taseen saatavat ovat kuitenkin vähäriskisempiä kuin tavanomaisen pankin, eikä suinkaan roskapankin tapaan tavanomaista riskipitoisempia.

Ongelmaluottojen hoitaminen ja myyminen ei ole oleellinen osa toiminnasta. Luottotappiot ovat edelleen pysyneet lähes olemattomina. Yrityslainaosto-ohjelman kautta EKP on tosin siirtynyt ottamaan sellaista luottoriskiä, jota se aikaisemmin on jättänyt pankeille ja muille yksityisille sijoittajille. Yritysten joukkovelkakirjalainat vastaavat kuitenkin pankkien yritysluotonannon vähiten riskistä osaa, ei suinkaan ongelmaluottoja.

EKP:n luotonanto pankeille, suorien rahoitusoperaatioiden ja vakuudellisten velkakirjaostojen kautta, ei sekään roskapankin tapaan puhdista pankkien taseita ongelmaluotoista. Pankit ovat yhä vastuussa näistä lainoista, ja ensisijaisesti hoitavat kaikkia vakuuksiin liittyvää riskiä. Vasta siinä vaiheessa, jos pankki ajautuu konkurssitilaan, vakuudet siirtyvät keskuspankille. Kriisitilanteessa, jossa pankit ajautuvat nurin, varmasti vakuuksienkin arvo on kyseenalainen. Lähtökohtaisesti vakuudetkaan eivät ole pankkien taseen riskipitoisimpia osia, vaan vakuudeksi kelpuutetaan hyväkuntoisia tase-eriä.

Joka tapauksessa luotonanto finanssisektorille on kasvanut vaub suhteellisen maltillista vauhtia ja on nyt selkeästi pienempi kuin eurokriisin huipussa. Dramaattinen muutos on ollut julkisten velkakirjojen osto yli 1500 miljardilla, joka on nostanut näiden osuutta nollasta yli 60 prosenttiin keskuspankin rahoitusoperaatioista. Raju nousu jatkuu vielä ainakin tämän vuoden loppuun asti.

Käytännössä tämä tarkoittaa (kuten selitin tässä), että EKP hakee omassa nimessään rahoitusta euromaiden puolesta. Valtiot saavat käytännössä keskuspankilta rahoitusta ohjauskorkoon (eli tällä hetkellä nolla-korolla). Jo nyt keskuspankilla on yli 15 prosenttia euroalueen julkisesta velasta. Nykysääntöjen mukaan EKP voi nostaa osuutensa kolmannekseen ostokelpoisesta velasta.

Jos miettii yhteisvastuullista riskinjakoa, valtionlainaostojen vaikutus ei oleellisesti poikkea ehdotuksista eurobondeista, jossa euromaat laskisivat liikkeelle yhteisiä joukkovelkakirjoja. Kaikki euromaat saavat keskuspankin kautta rahoitusta samaan korkoon. Jos joku maa jättäisi velkansa hoitamatta keskuspankkijärjestelmälle, EKP (ja sen omistajina muut euromaat) kantavat vastuun velan hoitamisesta.

EKP:n riski ei siten ole pankkien ongelmaluottojen kasaantuminen taseeseen, vaan riski eurovaltioiden maksukyvystä, ja viime kädessä koko eurojärjestelmän vakaudesta

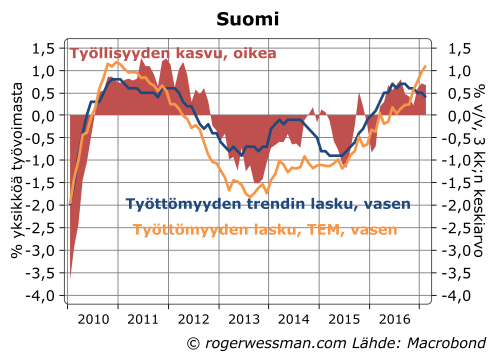

Eiliset työttömyysluvut ovat herättäneet vilkasta twitter-keskustelua. Työ- ja elinkeinoministeriön luvut kertovat työttömyyden yhä selkeämmästä laskusta, samalla kun tilastokeskus kertoo työttömyyden ja työllisyyden kasvun hyytynen. Ristiriitaisten lukujen takana todellisuudessa todennäköisesti työmarkkinoiden hidas toipuminen on jatkunut, ja parantuneiden työmarkkinoiden myötä useampi näyttää hakeutuvan aktiiviseen työhakuun.

On syytä muistaa, että tilastokeskuksen kuukausiluvut perustuvat otantatutkimukseen, jossa on merkittävä satunnaisheiluntaa. Tilastollinen virhemarginaali on suurusluokkaa prosenttiyksikkö työvoimasta. Työllisyyden kasvussa ei esimerkiksi näy mitään merkittävää heikkenemistä, jos tarkastellaan kolmen kuukauden keskiarvoa. Työttömyyden trendi tasaa jonkun verran heilahteluja, mutta on sekin herkkä viimeisille havainnoille. Helmikuun lukemakin voi laskea, jos seuraavina kuukausina työttömyys alenee.

On myös aivan luontevaa, että ministeriön työttömyysluvut muuttuvat tilastokeskuksen lukuja enemmän suhdanteiden mukana. Tilastokeskus mittaa ainoastaan aktiivisia työnhakijoita. Eli jos osa työttömäksi jääneistä reksiteröityvät työnhakijoiksi tuen saamiseksi, mutta eivät aktivisesti hae työtä, ne näkyvät ministeriön luvuissa mutta ei tilastokeskuksen. Kun nämä jälleen työllistyvät ministeriön luvut vastaavasti laskevat enemmän kuin tilastokeskuksen.

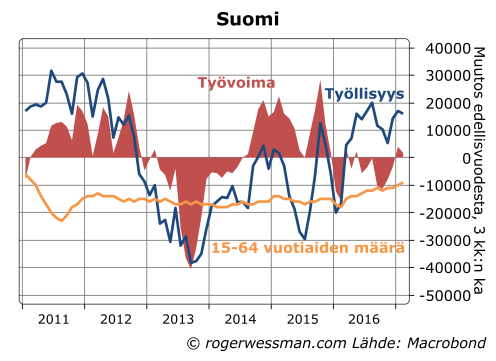

Samankaltaisista syistä työllisyyden muutos on yleensä jyrkempi kuin työttömyyden muutos. Osa työllistyneistä tulee työmarkkinoiden ulkopuolelta, ja osa työtä vaille jääneistä jättäytyy kokonaan työvoiman ulkopuolelle. Nyt tosin työllisyyden kasvua jarruttaa työikäisen väestön lasku. Viimeisen vuoden aikana työvoima (eli työlliset + aktiiviset työnhakijat) on tilastokeskuksen mukaan silti hivenen noussut, eli työmarkkinoiden ulkopuolelta on palattu työelämään.

Siltä osin kun tilastokeskusken työttömyyslukua pitää yllä turhautuneiden palautuminen työelämään tämä on hyvä uutinen. Huolet siitä, että työvoiman saatavuus rajoittaisi talouden kasvua helpottuvat. Näitä huolia rauhoittaa myös ptkäaikaistyöttömien määrän kääntyminen laskuun. Se indikoi vähemmän syytä huoleen siitä, että työttömät pysyvästi olisi syrjäytymässä. Pitkäaikaistyöttömien määrän kehitys luonnollisesti laahaa käänteissä jäljessä. Kestää vuosi ennen kuin työttömäksi jääneestä tulee pitkäaikaistyötön.

Pessimistinen tulkinta on, että ministeriön työttömyyslukujen lasku johtuisi siitä, että turhautuneet työttömät eivät enää ilmoittaudu työnhakijoiksi. Tätä tulkintaa tukee se, että työllisyys viime kuukausina on kasvanut hitaammin kun ministeriön laskema työttömyys on laskenut. Ero ei ole kuitenkaan suuri, ja viime vuonna oli vastaava ero toseen suuntaan. Epäilen siten, että ero selittyy työllisyyslyukujen satunnaisheilunnalla.

Hypon pääekonomisti Juhana Brotherus kiinnitti huomiota siihen, että merkittävää nousua ei ole näkynyt työ- ja elinkeinoministeriön luvuissa pitkäaikaistyöttömien työllistymisestä. Ministeriön lukujen mukaan pitkäaikaistyöttömien joukosta viime vuonna kuitenkin poistuttiin kiihtyvää vauhtia. Syytä on vaikea ministeriön luvuista varmuudella päätellä, koska suuri muutos tuli ryhmässä henkilöitä jotka lopettivat työhaun ilmoittamatta syytä.

Ei kannata juhlia tilastolukujen puhdistusta: yhä harvempi pitkäaikaistyötön työllistyy. Työmarkkinat kaipaavat uudistuksia. @OlliKarkkainen pic.twitter.com/f8AYAruSuM

— Juhana Brotherus (@JuhanaBrotherus) 21 mars 2017

Kun syytä ei tiedetä, on vaikea sanoa kuinka hyvä uutinen pitkäaikaistyöttömien lasku on. Minun on kuitenkin vaikea uskoa selitykseen, että työttömät olisivat turhautuneina luopuneet työnhausta. Miksi tämä ryhmä olisi kasvanut, juuri kun työllisyys oli alkanut paranemaan? Kannustimet ovat joka tapauksessa vahvoja ilmoittautua työnhakijaksi, vaikka turhautuneena ei aktiivisesti työtä haekaan, tukien saamiseksi.

Luontevampi selitys on, että kasvava määrä on saanut työtä mutta ei ole ilmoittanut siitä. Mitään erityisiä kannustimia työtä saaneella ei ole ilmoittaa työvoimatoimistolle tästä.

Tulevat kuukaudet selkeyttävät miltä osin tilastokeskuksen heikot alkuvuoden lukemat olivat tilastoharhaa. Toistaiseksi näen kuitenkin yhä syytä pieneen toiveikkuuteen, joskin työllisyyden paraneminen mielellään saisi olla paljon ripeämpää.

Yksinkertainen empiirinen tarkastelu osoittaa, että taloyhtiöni lämmitysjärjestelmä on varsin tehoton. Energiakulutuksen vaihtelut eivät aiheuta vastaava vaihtelua huoneistoni lämpötilassa. Lämpötila pysyy runsaassa 20 asteessa riippumatta siitä millä teholla lämmitys pyörii. Regressiokertoimen mukaan suuri nousu energiakulutuksessa johtaa korkeintaan hyvin pieneen nousuun huoneiston lämpötilassa, eikä vaikutus selvästikään ole tilastollisesti merkitsevä.

Yllä oleva argumentti on tietysti täysin tyhmä. Termostaatti pitää huoneistoni lämpötilan tasaisesti noin 22 asteessa. Energiakulutus vaihtelee sään mukaan, jotta huoneiston lämpötila pysyisi tasaisena. Energiakulutuksen ja lämpötilan välisestä yhteydestä ei voida siten mitata miten tehokkaasti lämmitysjärjestelmää muuttaa energiaa lämmöksi.

Esimerkki kertoo vailla teoriapohjaa olevan tilastollisen numeromurskauksen rajoituksista. Tässä tapauksessa korrelaation puute ei tarkoita kausaliteetin puutetta.

Talouden tarkastelussa vastaava ongelma tulee usein vastaan. Välitön virike yllä olevalle esimerkille oli viime viikolla käymäni keskustelu inflaatioon vaikuttavista tekijöistä. Keskuspankin johtokunta yrittää toimia termostaattina, ja ohjailla korkoja siten, että inflaatio pysyy lähellä asettamaansa inflaatiotavoitetta. Tällöin inflaation ja keskuspankkien ohjauskorkomuutosten yhteydestä on samalla tavalla vaikeata arvioida kuinka vahvasti korot vaikuttavat inflaatioon, kun huoneistoni lämpötilan vaihteluista arvioida lämmitysjärjestelmän tehoa.

Ongelmaa ei välttämättä ratkaista sillä, että otetaan mukaan regressionanalyysiin sekä ulkoilman lämpötila että lämmitysjärjestelmän energiakulutus. Jos ulkoilman lämpötilan vaihtelut kompensoidaan täysin korkeammalla energiakulutuksella mitään vaihtelua ei lämpötilassa näy, jota voitaisiin selittää sen enempää ulkoilman lämpötilalla, energiakulutuksella kuin niiden yhteisvaikutuksella[i].

Termostaatti ei siten vaikeuta ainoastaan lämmitysjärjestelmän tehokkuuden mittaamista. Ylipäätänsä on vaikeata arvioida mitkä tekijät vaikuttaisivat huoneiston lämpötilaan, jollei lämmitysjärjestelmä pitäisi sitä tasaisena. Regressioanalyysi varmasti myös osoittaisi, että ulkoilman lämpötilalla tuskin on mitään merkitystä huoneistoni sisälämpötilaan

Vastaavasti, jos keskuspankki tehokkaasti ajaa inflaatiota tavoitteeseen, tulee erittäin vaikeaksi erottaa mitkä tekijät vaikuttavat inflaation. USA:n keskuspankki esimerkiksi kiinnittää ennen kaikkea huomiota työmarkkinoiden kireyteen, kun se arvioi hintapaineita. Jos keskuspankki aina tehokkaasti jarruttaa nostamalla korkoja, kun työmarkkinoiden kiristyminen aiheuttaa riskiä inflaation kiihtymisestä, mitään yhteyttä työmarkkinoiden kireyden ja inflaation välillä ei kuitenkaan tulla näkemään. Tutkimustulos (johon Markku Stenborg kiinnitti huomioni). jonka mukaan työmarkkinoiden kireydellä on vain pientä vaikutusta inflaation USA:ssa inflaatiotavoitteen aikakautena (vuodesta 1984) ei siten kovinkaan paljon yllätä.[ii]

On jopa todennäköistä, että yksinkertainen regressioanalyysi osoittaisi, että lämmitysjärjestelmä alentaa sisälämpötilaa. Sisälämpötila on nimittäin korkein päivinä jolloin energiakulutus on nolla, ja alhaisin päivinä jolloin kulutus on korkeimmillaan. Kuumina kesäpäivinä huoneiston lämpötila on selkeästi yli normaalitason. Todella kylminä päivinä tavoitettua lämpötilaa ei saavuteta edes vaikka lämmitys pyörii maksimiteholla.

Samoin empiiristen tutkimuksen perusteella voisi varmasti helposti päätellä viime vuosien kokemusten perusteella, että keskuspankin korkopolitiikka ei ainoastaan ole tehoton: nollakorot johtavat alhaiseen inflaatioon. Itse arvelisin, että ulkoilma on ollut niin kolea, ettei keskuspankkien teho ole riittänyt saavuttamaan tavoitellun lämpötilan.

[i] Teknisesti ongelmaksi tule tässä tapauksessa se, että selittävät muuttujat ovat vahvasti korreloituneita toistensa kanssa. Tämä multikolineaarisuus-ongelma, johtaa siihen, että on loputon määrä regressiokertoimien yhdistelmää, jotka voivat yhtä hyvin selittää vaihtelun. Yksi mahdollisuus on, että molempien muuttujien kerroin on nolla, mutta (matemaattisesti) yhtä hyvä selitys on, että lämmitykseen käytetty energia vahvasti alentaa huoneiston lämpötilaa samalla kun kylmä ulkoilma vastapainona nostaa lämpötilaa.

[ii] Jos yrittää selittää huoneistoni lämpötilan jäljellä olevia pieniä vaihteluja, voi olla, että tärkeimmiksi tekijöiksi nousee esiin sinänsä pieniä tekijöitä, kuten esimerkiksi keittiön kaasulieden käyttö. Talon termostaattijärjestelmä ei ole rakennettu toimimaan vastapainona tämän aiheuttamille lämpötilan heilahteluille. Samoin jäljellä olevaa heilahteluja inflaatiossa ehkä selittyy tekijöillä, jotka keskuspankki ei ota huomioon toiminnassaan, kuten esimerkiksi öljyn hinnan heilahtelu.

Kerroin eilen Talouselämälle muutamia mietteitä koskien Nordean uhkausta siirtää yhtiön kotipaikkaa pois Ruotsista. Minulla ei ole mitään sisäpiiritietoa asiasta. Nordea-aikanani en millään tavalla ollut mukana sisäisissä keskusteluissa konsernin järjestelyistä. Kommentoin asiaa ainoastaan rahoitusmarkkinoita seuranneena ekonomistina.

Olin itse yllättynyt siitä, että kauan kaavailtu tytäryhtiöiden sulauttaminen emoyhtiöön toteutettiin. Finanssikriisin aikana saatiin muistutus siitä, että pankkijärjestelmän vakaus on viime kädessä riippuvainen keskuspankin hätärahoituksesta ja valtioiden antamasta (ainakin implisiittisestä) takauksesta. Tällöin monikansalliset pankit, joiden kotivaltiolle tuli suuri taakka kannettavaksi, muodistivat erityisen ongelman.

Looginen ratkaisu, esimerkiksi Belgialais-Hollantilaisen Fortiksen kohdalla oli pankin pilkkominen osiinsa. Belgian ja Alankomaiden hallitukset ottivat tehtäväkseen hoitaa oman osansa. Tällainen vastuunjako on tietysti helpompi tehdä, jos kansalliset liiketoiminnot ovat eriytettyinä eri yhtiöihin. Sulautetun konsernin pilkkominen on hankalampaa.

Jo ennen fuusiota ruotsalaisten viranomaisten asenne oli, että koko Nordea lepää Ruotsin harteilla. Fuusion myötä Nordea-riski on yhä selkeämmin keskittynyt Ruotsiin. Ruotsalaiset veronmaksajat takaavat nyt myös suomalaisten tallettajien rahoja. Tilannetta hankaloittaa se, että Riksbankilla on kriisitilanteessa mahdollisuus rajatta antaa rahoitusta ainoastaan oman maan kruunuissa. Ulkomaalaisteen toimintojen kohdalla se on riippuvainen muiden keskuspankkien myötämielisestä suhtautumisesta.

Ei ole siten yllättävää, että ruotsalaiset viranomaiset haluavat varautua asettamalla korkeita pääomavaatimuksia ja keräämällä maksuja vakausrahastoon kriisin varalle.

Muille pohjoismaille Nordea olisi kansantalouden kantokykyyn verrattuna vielä suurempi potentiaalinen riski. Viranomaisilla olisi näissäkin maissa vahvoja syytä pohtia millä ehdoilla ottaa konsernia vastaan.

Ruotsin viranomaisten asettamat pääomavaatimukset ja maksut ovat kuitenkin niin korkeita, että lievemmilläkin ehdoilla Nordea tarjoaa isäntämaalle kohtuullisen hyvän riskituottosuhteen. Jollei valvontaa täysin ole laiminlyöty, viranomaiset useimmiten ovat pystyneet saamaan annetun kriisituenkin takaisin, kun paniikki on laantunut ja talous toipunut.

Suomella on tässä tilanteessa ainoana pohjoismaisena euromaana kilpailuetu. Nordean rahoituksen turvaaminen ei olisi kriisitilanteessa kansallisen keskuspankin harteilla, vaan takana olisi koko eurojärjestelmä. Ehdot, jotka muille maille ei ole houkuttelevia, voivat siten Suomelle olla hyviä.

”EKP:n neuvosto odottaa edelleen ohjauskorkojen pysyvän nykyisellä tasolla tai sitä alempina pidemmän aikaa ja vielä omaisuuserien ostojen päätyttyäkin.… Jos kehitysnäkymät kuitenkin muuttuvat epäsuotuisammiksi tai jos rahoitusmarkkinatilanne ei enää edistä inflaatiovauhdin kestävää elpymistä, EKP:n neuvosto on valmis kasvattamaan ostojen määrää ja/tai pidentämään ohjelman kestoa.”

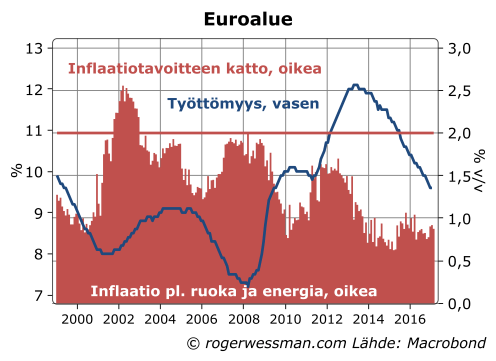

EKP:n neuvoston viime viikkoinen viesti oli selkeä. Kiihtyneestä kasvusta ja inflaatiosta huolimatta vielä ei ole aika pohtia rahahanojen kiristämistä. Jos jotain politiikan tarkistusta kaivataan se olisi pikemmin vielä löysempään suuntaan. Tämä onkin perusteltua, kun korkea työttömyys kielii siitä, että taloudessa on vielä paljon kasvuvaraa, ilman suurta syytä huoleen inflaatiopaineiden noususta vielä vuosiin. Suomalainen asuntovelallinen voi siten vielä nukkua rauhassa.

Vaikka öljyn ja ruoan hinnan nousu on kiihdyttänyt euroalueen inflaatiota viime kuukausina, merkkejä laajemmista hintapaineista ei ole. Poislukien ruoka ja energia, hintojen nousu on pysynyt vakaana alle prosentin vuosivauhdissa. Tämän perusteella on syytä olettaa inflaatio putoavan selkeästi alle tavoitteen, kun öljyn ja ruoan hintojen tilapäinen vaikutus poistuu. Inflaatio mitä todennäköisemmin on jälleen selkeästi alle tavoitteen syksyllä, kun EKP:n neuvoston pitää pohtia jatkaako osto-ohjelmaa 2018.

Palkkojen nousua ja inflaatiota hillitsee useammissa euromaissa yhä korkea työttömyys. OECD:n arvion mukaan euroalueen NAIRU, eli työttömyyden taso jolla inflaatio alkaa kiihtyä, olisi hiukan alle 9 prosenttia. Työttömyys on viimeisen parin vuoden aikana laskenut vajaan prosenttiyksikön vuosivauhtia, jolla uralla 9 prosentin taso saavutettaisiin jo vuoden kuluttua.

OECD:n arvio tuntuu kuitenkin korkealta. Edellisten nousukausien aikana inflaatio alkoi kiihtyä, kun työttömyys läheni 8 prosenttia. Vuonna 2007 työttömyys tippui melkein 7 prosenttiin, eikä silti pohjainflaatio ylittänyt tavoitekattoa.

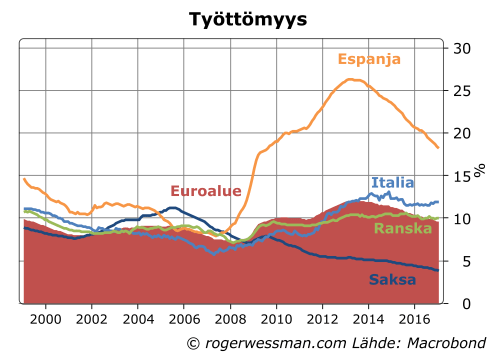

Paljon on kuitenkin nyt toisin, kun edellisillä nousukausilla. Erot eri maiden tilanteessa ovat nyt rajusti suuremmat. Työttömyys on viime vuosina laskenut lähinnä Saksassa ja Espanjassa ja tuskin ollenkaan Italiassa ja Ranskassa. Espanjassa yhä erittäin moni on työtä vailla. Suurista maista siten ainoastaan Saksassa työmarkkinoiden kiristyminen aiheuttaa paineita hintapaineiden kasvuun. Tämä tuskin vielä riittää palauttamaan euroalueen inflaation tavoitetasolle.

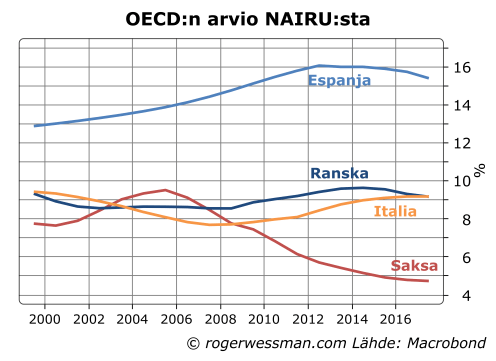

Saksassa työttömyys on pudonnut jo alle neljän prosentin, vaikka OECD arvioi ennen finanssikriisiä maan NAIRU:ksi yli 8 prosenttia. OECD onkin tarkistanut arviota alaspäin, sitä myötä kuin työttömyys on laskenut ilman merkittävää inflaation kiihtymistä. Jo tämän perusteella koko euroalueen työttömyydellä olisi nyt tilaa laskea prosenttiyksikön alhaisemmaksi kuin ennen.

OECD ei ole kuitenkaan alentanut arviotaan euroalueen NAIRU:sta, koska muiden suurten maiden arviota on nostettu. Espanjan kohdalla lukema on pöyristyttävä 15 prosenttia, melkein tuplasti korkeampi kuin työttömyyden pohjalukemat finanssikriisiä edeltävällä nousukaudella.

OECD:n NAIRU-arviot näyttävät mekaanisesti laskevan ja nousevan työttömyyden mukana. Saksan kohdalla tämä on ollut selkeästi perusteltua. Inflaatio ei ole kiihtynyt, vaikka työttömyys on laskenut tasolle, jolla aikaisemmin olemme nähneet kiihtyvää inflaatiota. Muiden maiden kohdalla emme sen sijaan ole nähneet todisteita siitä, että hintapaineet alkaisivat nousta aikaisempaa korkeammalla tasolla.

Saksassa lasku kestävässä työttömyyden tasolla voi selittää työmarkkinauudistuksilla. Mitään muutoksia toiseen suuntaan ei muissa maissa olla nähty. Päinvastoin myös Espanjassa ja jopa Italiassa, on viety läpi muutoksia, joiden pitäisi parantaa työmarkkinoiden joustavuutta. Ranskan todennäköinen seuraava presidentti Macron on luvannut samansuuntaisia uudistuksia.

Vaikkei muiden suurten maiden työmarkkinat saavuttaisi Saksan kaltaista joustoa, tuntuu todennäköiseltä, että muissakin maissa NAIRU on pikemmin laskenut kuin noussut. Koko euroalueen NAIRU olisi jopa pari prosenttiyksikköä alhaisempi kuin 10 vuotta sitten, jos se muissa euromaissa keskimäärin olisi tippunut edes prosenttiyksikön, samalla kun se on Saksassa vajonnut neljä prosenttiyksikköä. Työttömyys voisi silloin ehkä laskea 6 prosenttiin, ennen kuin euroalueen inflaatiota aletaan saada kiihtymään kohti tavoitetasoaan. Nykyistä työttömyyden laskuvauhtia tavoite saavutettaisiin silloin vasta vuonna 2021.

Korkojen nousuun voi euroalueella olla vielä pitkä matka, vaikka talous jatkaisi vakaalla nousu-uralla. Jos kasvu jostain syystä notkahtaa matkan varrella, tai muutokset työmarkkinoiden toiminnassa olisivat vielä suurempia, korkojen nousu voi siirtyä vielä kauemmas tulevaisuuteen.

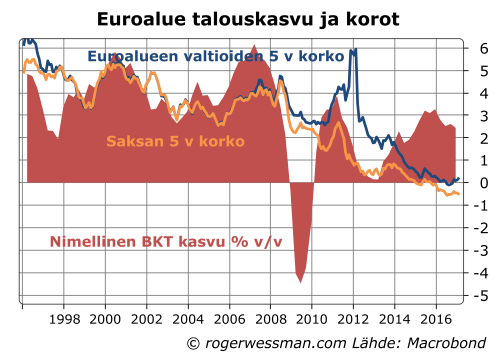

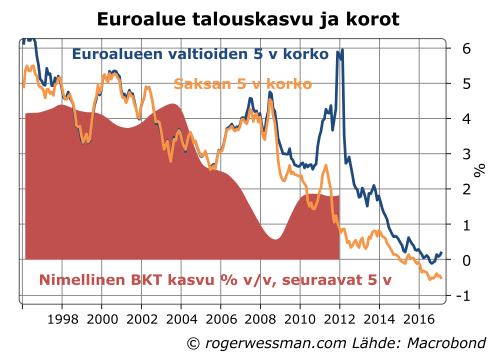

Entinen kollegani Jan von Gerich on herättänyt huomiota kirjoituksella, jossa hän toteaa pitkien korkojen tason perusteella ”Jos markkinat ovat oikeassa, suomalaisten elintaso romahtaa. 45 vuotta ilman kasvua”. Johtopäätöksellä on monesta syystä lähinnä viihdearvoa. Korkoihin vaikuttaa monta muuta tekijää kuin kasvuodotukset. Markkinat pikemmin hinnoittelevat, että alhaisia korkoja tullaan tarvitsemaan kasvun tukemiseksi, kuin pitkäaikaista taantumaa. Joko tapauksessa markkinakorkojen kyky ennustaa talouskasvua on historian perusteella varsin kyseenalainen.

Yksinkertaisten talousmallien perusteella korkotason pitäisi vastata talouden kasvua. Reaalikorot pistäisi vastata talouden reaalikasvua, nimelliskorot nimelliskasvua, eli reaalikasvua + inflaatio. Siten korkojen tasoista voidaan periaatteessa, kuten Janne tekee, laskea mitä talouden kasvua markkinat hinnoittelevat tulevaisuudessa. Kun euroalueen reaalikorot ovat negatiivisia, tämä kertoo markkinoiden hinnoittelevan talouden taantuvan. Heikkoutena Jannen logiikassa on toki, että hän vetää johtopäätöstä odotuksista Suomen talouskasvusta euroalueen korkojen tason perusteella.

Selvästi talouskasvun ja korkojen tasolla on yhteys. Korot ovat tyypillisesti korkeampia kuin talous kasvaa vahvemmin, ja alhaisempia kuin talouskasvu taantuu, Yhteys ei ole kuitenkaan todellisuudessa läheskään yksi yhteen. Selkeästi muutkin tekijät vaikuttavat korkotasoon. Viimeisen runsaan 10 vuoden aikana Saksan viiden vuoden korko on esimerkiksi useimmiten ollut alle talouden nimellisen kasvuvauhdin. Tätä ilmiötä nähtiin siis jo kauan ennen EKP:n valtionlainaosto-ohjelmaakin.

On lisäksi epäselvää mikä edes se korko on, jonka pitäisi vastata talouden kasvua. Keskuspankin ohjauskorko, euribor-korko vai valtionlainojen korko? Teorioissa on yleensä vain korko, kun markkinoilla on todellisuudessa monta eri korkoja. Esimerkiksi markkinoiden ”kasvuodotuksista” eurokriisin aikana 2012 saadaan hyvin eri kuva, riippuen siitä tarkastellaanko Saksan korkoa vai euroalueen valtioiden keskimääräistä korkoa.

Markkinataloudessa korkojen tarkoitus on tasapainottaa säästämistä ja investointeja. On monta syytä olettaa, että tasapainokorko on laskenut suhteessa talouden kasvuvahtiin. Ikääntyvä väestö ja hidastunut väestönkasvun, tarkoittaa pienempiä tarpeita investoida mm. asuntoihin. Tuloerojen kasvu on paisuttanut säästämistä, kun korkeatuloiset säästävät tuloistaan köyhiä enemmän. Etenkin finanssikriisin jälkeen yhä suurempi osa tästä säästämisestä kanavoituu riskittöminä pidettyihin korkosijoituksiin pikemmin kuin riskisijoituksiin, mikä painaa korkoja alaspäin.

Heikentynyt halukkuus investoida ja ottaa riskiä ja kasvanut säästämishalukkuus sinällään tietysti heikentää talouden kasvua. Jotta estetään talouden vajoamista taantumaan korkojen pitää laskea, mikä kannustaa investoimaan ja tekee vähemmän houkuttelevaksi kerätä säästöjä korkosijoituksissa. Eli se mitä markkinat hinnoittelevat tuskin on jatkuvaa taantumaa vuoteen 2050 asti, vaan pikemmin sitä, että alhaisia korkoja tullaan pitkään tarvitsemaan tukemaan talouskasvua.

Voidaan myös pohtia mitä ennustearvoa korkotasolla on. Kuten Janne toteaa ”Onneksi markkinat eivät ole aina oikeassa”. Ainakaan euroaikana markkinoiden ”ennustukset” eivät todellakaan ole osuneet kovin oikeaan. Periaatteessa viiden vuoden koron pitäisi heijastaa odotuksia seuraavan viiden vuoden kasvusta. Pikemmin korot ovat heijastanet edellisvuosina toteutunutta kasvua kuin seuraavien vuosien kasvua. Ennen finanssikriisiä markkinat esimerkiksi hinnoittelivat reippaan kasvun jatkuvan

Trumpin viime viikkoinen puhe kongressille ei vieläkään tuonut kovinkaan paljon selkeyttä siitä mitä konkreettisia muutoksia politiikkaan hänen valinta presidentiksi tulee tuomaan mukanaan. Ensimmäisen puolentoista kuukauden perusteella näyttää kuitenkin yhä vahvemmin siltä, että uusi hallinto ei tule saaman aikaan sellaista mullistavaa muutosta, jota kova retoriikka on luvannut.

Presidentti Trump on lausunnoillaan aiheuttanut jatkuvaa kohua, jolla tietysti sinällään voi olla monenlaisia vaikutuksia. Konkreettiset politiikkamuutokset ovat kuitenkin jääneet ainakin toistaiseksi hyvin rajoitetuksi. Brookings instituutin tutkijat esimerkiksi hämmästelevät, että ulkopolitiikka on ihan OK hoidossa, kun keskeiset ministerit ovat rauhoittaneet presidentin herättämiä huolia ulkomailla. Presidentti itsekin on perääntynyt, esimerkiksi vakuuttamalla yhden Kiinan politiikan jatkuvan.

Huomiota herättävin politiikan muutos, matkustuskielto, on myös ollut yös muistutus siitä, että presidentin mahdollisuudet yksinään päättää ovat rajoitetut. Tuomioistuimilla on sanansa sanottavana, ja myös republikaaneilta saadun kritiikin perusteella kieltoa on pehmennetty mm. poistamalla Irakin kieltolistalla. Jo alkuperäinenkin kielto oli enemmän symbolinen ele, kun sellainen täydellinen kielto musliimien maahantulolle, jota Trump alun perin oli kannattajilleen luvannut. Kielto on toki merkittävä niille jota se koskettaa, ja sen lähettämä viesti laajemminkin on nakertanut USA:n houkuttelevuutta matkakohteena.

Ulkomaankaupassa ei muutosta vielä näkyvissä

Ulkomaankaupan puolella merkittävin päätös on ollut TPP:n (Trans Pacific Partnershipin) kuoppaaminen. Sopimus oli kuitenkin jo aikaisemmin vastatuulessa, ja tuskin olisi astunut voimaan ilman Trumpin valintaakaan.

Muuten puheet kotimaisen tuotannon varjelemisesta ovat jääneet puheiksi. Esimerkiksi Trumpin lupaus, että öljyputki Kanadasta rakennetaan jenkki-teräksellä unohtui ripeästi, johtuen NAFTA-sopimuksen asettamista rajoitteista. Luvatuista 40 prosentin tuontitulleista, jota kongressi tuskin kuitenkaan hyväksyisi, ei ole kuulunut mitään.

Päinvastoin kuin ulkopolitiikan puolella, ulkomaankaupan avainhenkilöt (kauppaministeri Ross ja neuvonantaja Navarro) eivät edusta perinteistä republikaanista linjaa. Etenkin Ross on kuitenkin esiintynyt sovittelevasti, ja painottanut tavoitteeksi neuvotella kauppasopimusten ehtoja paremmiksi. Mitä muutoksia sopimuksiin konkreettisesti halutaan saada aikaan, on yhä hämärän peitossa, ja varsinaiset neuvottelujen tulokset vasta edessä.

Sääntelyn purku helpommin sanottu kuin tehty

Tuskin kukaan uskoo Trumpin lupaukseen purkaa 75 prosenttia liike-elämään kohdistuvasta sääntelystä. Republikaanisen kongressin tukemana päättäväinen presidentti voisi tällä puolella kuitenkin saada merkittävää muutosta aikaan.

Kuten matkustuskieltoa koskevat käänteet muistuttivat, sääntöjen muutokset vaativat kuitenkin huolellista työtä. Tämä ei toistaiseksi ole ollut uuden hallinnon vahvin puoli. Tarvitaan päteviä johtajia, jotka ajavat haluttua agendaa. Trumpilla on ollut vaikeuksia edes täyttää avainvirkoja alle ministeritason, joita tarvitaan viranomaisten poliittiseen ohjaukseen.

Ei ole myöskään selvää, miten sitoutunut Trump on sääntelyn purkamiseen. Puheessaan kongressille hän esimerkiksi päinvastoin ehdotti lakisääteistä vanhempainvapaata. Tätä ehdotusta tuskin republikaaninen kongressi hyväksyy. Se kuitenkin antaa syytä epäillä, että kaikki ehdotukset sääntelyn purkamiseksikaan eivät välttämättä saa presidentin hyväksynnän, kun sääntelyn puolustajat ovat esittäneet hänelle kantansa.

Budjettialijäämä rajoittaa

Konkreettisimmat vihjeet tulevasta talouspolitiikasta viime viikolla saatiin ohjeistuksesta hallinnolle ensi vuoden budjetin raameista. Retoriikan mukaisesti puolustusmääräarhoja aiotaan korottaa ja muita menoja vastaavasti leikata budjetin tasapainon säilyttämiseksi.

Puolustusmäärärahojen ehdotettu nosto, 9 prosenttia, jäi suhteutettuna mahtipontisiin puheisiin puolustusvoimien ennenäkemättömästä jälleenrakentamisesta pieneksi. Se palauutta vain osan siitä laskusta puolustusmäärärahoissa mitä tapahtui Obaman kauden aikana. Trumpin joukoista kuuluukin valituksia siitä, että budjettipäällikön halu tasapainottaa budjettia on rajoittanut panostusta puolustukseen.

Jotta puolustusmäärärahojen kasvu ei johtaisi julkisten menojen paisumiseen, valkoinen talo on ehdottanut rajuja leikkauksia muihin menoihin, mm. ulkomaanapuun. Suurin osa leikkauksista näyttävät kuitenkin poliittisesti epärealistisilta. Senaatin republikaanien johtaja McConnell suoralta käden tyrmäsi ehdotetut leikkaukset ulkomaanavussa. Tämä ei johdu niinkään hellästä huolenpidosta maailman köyhistä. USA:n ulkomaanapu on pitkälti puolustusvoimien jatkamista toisin keinoin. Suurin osa rahoista menee liittolaisille Lähi-Idässä.

Puolustusmenojen ohella valtaosa osa liittovaltion menoista koostu lakisääteisistä etuuksista (terveydenhuoltomenoista ja eläkkeistä) joihin Trump on luvannut olla koskematta, sekä korkomenoista. On siten vaikea nähdä miten pienestä siivusta muita menoja voisi löytyä merkittäviä, poliittisesti realistisia, menoleikkauksia.

Republikaanien eilen julkistama ehdotus terveydenhoitouudistukseksi tosin hahmottaa leikkauksia jossain etuuksissa. Puolueen sisälläkin nämä leikkaukset kohtaavat vastustusta, joten on epäselvää mitä lopuksi saadaan kongressissa läpi.

Liittovaltion alijäämä on jo nyt talouden nousukauden huipulla yli kolme prosenttia BKT:stä, mikä pitää yllä huolta kasvavasta julkisesta velasta. Kyvyttömyys aikaansaada menoleikkauksia vaikeuttaa myös Trumpin lupaamien veronalennusten ja infrastruktuuri-investointien hyväksymistä kongressissa. Tosin sekä infrastruktuuri-investointien että verotuksen kohdalla on edelleenkin epäselvää, mitä Trump tulee ehdottamaan.

On vaikea nähdä republikaani-enemmistön hyväksyvän merkittävää nostoa julkisissa investoinneissa. Todennäköisesti republikaanit mieluummin hyväksyvät julkisen alijäämän kasvua, kun luopuvat veronalennuksista. Huoli alijäämästä kuitenkin rajoittaa verokevennysten kokoa. Keskenään republikaanit lisäksi jo riitelevät esimerkiksi yritysverouudistukseen liittyvästä rajasäätöverosta.

Viime viikon kirjoitukseni Kuinka paljon kasvuvaraa Suomella on? oli virikkeenä keskustelulle mm Twitterissä, jonka perusteella muutama lisähuomautus on paikallaan. OECD:n laskema arvio NAIRU[i]:sta ei ole tyhjentävä indikaatio työvoiman saatavuudesta. On syytä tarkastella syvällisemmin taustalla olevia tekijöitä. Ongelmat työvoiman saannista tuskin riippuvat ainoastaan työttömyyden tasosta, vaan myös esimerkiksi työllisyyden kasvuvauhdista. Palkkojen nousu ei välttämättä ole oire työvoiman niukkuudesta, vaan voi myös johtua työmarkkinapoliittisista tekijöistä.

Kansanedustaja Juhana Vartiainen kommentoi Twitterissä kirjoitustani: ”Jos OECD:n nairu-arvio 7,4% on sinne päinkään, työvoimareservi on tuskin yli 50 000.”

Sinällään 50.000 on suurin piirtein se kasvuvara mitä hahmottelin kirjoituksessani. Kuten Juhanakin toteaa, NAIRU on kuitenkin vain arvaus siitä, millä työttömyyden tasolla palkkojen nousu alkaa kiihtyä. OECD:n NAIRU-arvion mukaan, vuoden 1997 lopussa Suomessa ei olisi ollut työvoimareserviä ollenkaan. Kuitenkin seuraavan kolmen vuoden aikana työllisyys kasvoi liki 200.000.

Se tapa millä OECD (ja mm. EU-komissio) arvioi NAIRU:a tuottaa tuloksen, jossa se herkästi seuraa työttömyyden kehitystä. Jussi Kiiviluoto antoi esimerkin samasta ilmiöstä komission arviossa Irlannista.

Rakenteelliset tekijät saaneet aikaan näin voimakasta vaihtelua Irlannin työttömyydessä? pic.twitter.com/g5MWcjnmkQ

— Jussi Kiviluoto (@KluotoJ) 15 februari 2017

OECD:n tämän hetkinen arvio NAIRU:sta tuntuu toki paljon järkevämmältä, kun 12 prosentin arvio 1997. 90 luvun kokemus kuitenkin on muistutus, että ei kannata sokeasti luottaa NAIRU-arvioihin vaan yrittää syvällisemmin ymmärtää, mitä työmarkkinoilla tapahtuu.

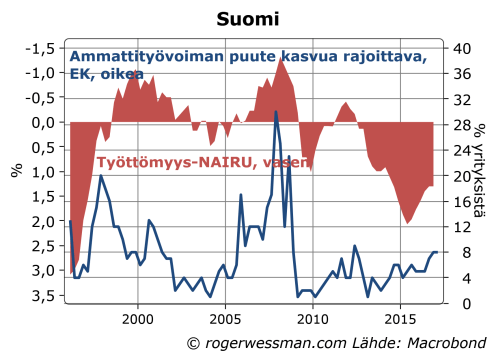

Tosin muutkin indikaattorit, kuten esimerkiksi EK:n yrityskysely vuonna 1997 signaloi (tilapäisesti) kasvavaa puutetta ammattityövoiumasta. Tämä on esimerkki siitä, että ongelmat työvoiman saatavuudessa eivät suoraviivaisesti seuraa työttömyyden tasoa. Ne voivat myös riippua mm. siitä miten ripeästi työvoiman kysyntä kasvaa.

Vaikka työttömyys oli korkea, pullonkauloja näytti 1997 olevan ainakin tiettyjen ammattiryhmien kohdalla, kun työllisyys kasvoi hyvin ripeästi. Yrityksillä on kuitenkin mahdollisuuksia ajan myötä reagoida ammattityövoiman puutteeseen monella tavalla, esimerkiksi kouluttamalla uusia työntekijöitä, investoimalla työvoimaa säästäviin koneisiin tai organisoimalla työtä uudelleen. Mm. tätä asiaa pohditaan kirjoituksessa Financial Timesissa, johon OP:n pääekonomisti Reijo Heiskanen kiinnitti huomiota. Vuosituhanteenvaihteen lähestyessää pullonkaulat hellittivätkin yrityskyselyjen mukaan, vaikka työttömyys jatkoi laskuaan ja OECD:n NAIRU-arvion mukaan työmarkkinat kiristyivät hälyttävälle tasolle.

Juhana Varitiainen protestoi myös siitä vastaan, että ylipäätänsä puhutaan työvoimapulasta. Ongelmat työvoiman saatavuudessa purkautuvat markkinataloudessa palkkojen nousuun, eikä varsinaisesti siten mitään ”pulaa” koskaan nähdä, hän toteaa.

@JuhanaBrotherus @WessmanRoger Juuri niin. Mutta minusta ei pitäisi edes puhua työvoimapulasta,vaan korkeasta nairusta&kustannuskierteestä.

— juhana vartiainen (@filsdeproust) 23 februari 2017

On kuitenkin monta syytä puhua erikseen työvoiman saatavuudesta eikä ainoastaan palkkakustannusten kehityksestä. Tarkastelemalla työvoiman saatavuutta voimme ennakoida milloin palkkoihin alkaa muodostua nousupaineita. Palkkojen nousuun vaikuttaa lisäksi muitakin tekijöitä, kuin työvoiman saatavuus. Suomessa palkkakehitys ei heijasta ainoastaan markkinavoimia, työvoiman kysyntää ja tarjontaa. Työmarkkinapolitiikalla on myös merkitystä.

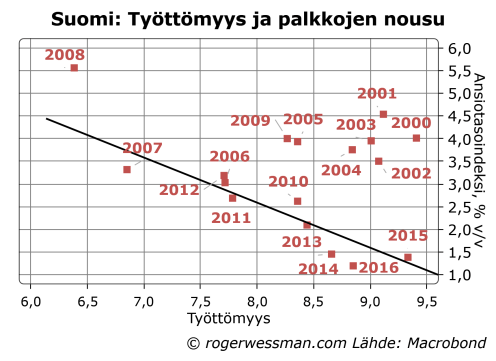

Kun tarkastelle palkkojen nousua ja työttömyyttä viimeisen 10 vuoden aikana näiden kahden välillä näyttää Suomessa olleen suhteellisen suoraviivainen yhteys. Mitä alempi työttömyys sitä ripeämpi palkkojen nousu. 2009 tosin palkkojen nousu oli korkea suhteessa työttömyyteen, mutta tätä voi selittää sillä, että palkkojen nousu heijastaa viiveellä edellisen vuoden kireätä työmarkkinatilannetta.

Jos otetaan mukaan 2000-luvun alun vuodet yhteys näyttää selkeästi heikommalta. Palkkojen nousu oli näinä vuosina selkeästi korkeampi, kuin mitä se oli samalla työttömyyden tasolla myöhempinä vuosina. Nousuvauhti näyttää ensi sijassa heijastaneen työmarkkinajärjestöissä vallinnutta käsitystä kohtuullisesta palkkojen noususta – 2 prosentin inflaatiotavoite + tuottavuuskasvun mukainen tuottavuuden kasvu.

On selvää, että korjaavat toimenpiteet riippuvat siitä, miksi palkkojen nousu kiihtyy. Jos ongelmana on työmarkkinapoliittiset asenteet, toimet työvoiman tarjonnan kasvattamiseksi eivät esimerkiksi välttämättä paljoakaan auta. Jos ongelma on työvoiman saatavuus, mitkään yritykset aikaansada maltillisiia palkkasopimuksiin eivät auta kasvattamaan työllisyyttä.

[i] NAIRU = Non-Accelerating Inflation Rate-of-Unemployment, eli se työttömyyden taso jota ei voida alittaa, ilman että inflaatio kiihtyy

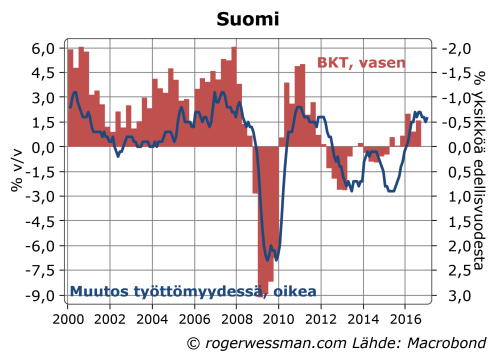

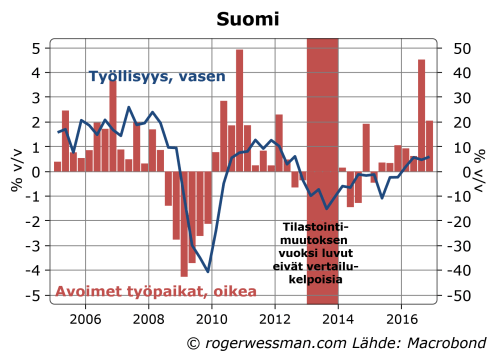

Talouselämän haastattelussa povaan Suomen talouskasvun vielä kiihtyvän viime vuoden vauhdista. Jo viime vuoden kasvu näytti kuitenkin olevan kestämättömän vahvaa, koska vaisullakin kasvulla työttömyys laski. Työikäisen väestön supistuminen kaventaa talouden kasvuvaraa, ja pitkäaikaistyöttömien kasvava määrä ruokkii huolia kasautuneesta syrjäytyneiden joukosta. Jo nyt on hajanaisia merkkejä ammattityövoiman puutteesta. Tilaa on kuitenkin muutaman vuoden selkeästi ripeämmälle kasvulle, ennen kun työvoiman puute pysäyttäisi talouden kasvun.

Vaikka talouden kasvu viime vuonna näyttää olleen vain noin 1,5 prosenttia, työttömyys tippui jo puolella prosenttiyksiköllä. Työttömyyden lasku on toki sinällään positiivinen uutinen. Se kuitenkin samalla viestii, että viime vuodenkin vaisu kasvu olisi ollut kestämättömän vahvaa. Työttömyys ei voi loputtomiin laskea, joten talouden pitkäaikainen trendikasvu näyttää viime vuoden perusteella olevan vain noin prosenttiyksikön luokkaa.

Keskeinen kysymys on siten miten paljon kasvuvaara on, ennen kun työvoiman puute laittaa pisteen trendikasvua ripeämmälle talouden kasvulle.

Huolia työvoimapulasta on herättänyt avointen työpaikkojen määrän vauhdittunut kasvu. On kuitenkin täysin normaali ilmiö, että talouden käänteet näkyvät ensin avoimissa työpaikoissa, ja vasta viiveellä työllisyydessä. Työpaikkojen täyttäminen vie aikansa. Siten avointen työpaikkojen ripeä nousu vuoden loppua kohden voidaan pitää enteenä siitä, että työllisyyden kasvu tulee tänä vuonna kiihtymään.

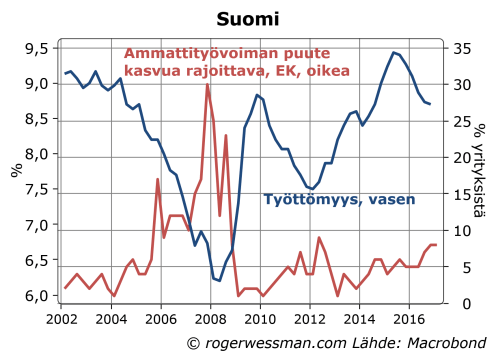

Kasvavia huolia ammattityövoimaan puutteesta näkyy myös EK:n suhdannebarometrissä. Toistaiseksi ongelma näyttää kuitenkin vielä rajoittuvan muutamalle yksittäiselle alalle. Osuus yrityksistä jotka näkevät ammattityövoiman puutteen kasvua rajoittavan tekijänä on samalla tasolla kuin 2005, jolloin myös työttömyys oli suurin piirtein nykytasoilla. Näiltä tasoilta työttömyys laski vielä seuraavan kolmen vuoden aikana runsaat kaksi prosenttiyksikköä suhdannehuippuun.

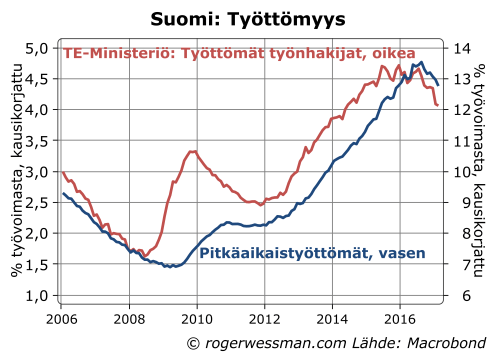

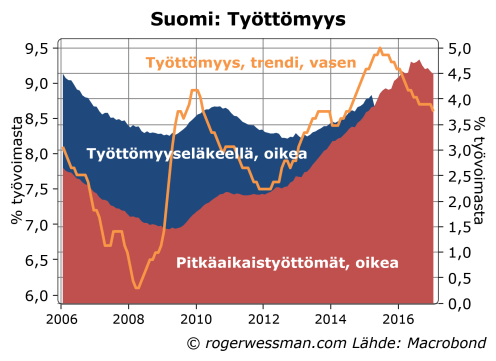

Huolta on myös siitä, että yhä suurempi osa työttömistä olisi pysyvästi syrjäytyneet työmarkkinoista, kun pitkäaikaistyöttömien määrä on nyt selkeästi korkeampi kuin 10 vuotta sitten. On kuitenkin syytä muista, että osa tästä noususta heijastaa sitä, että aikaisemmin työttömyyseläkkeellä puhdistettiin kortistosta vaikeasti työllistettäviä iäkkäitä työntekijöitä.

TE-ministeriön raportoimat pitkäaikaistyöttömät eivät myöskään välttämättä ole mukana tilastokeskuksen työttömyysluvuissa, jos kyseiset henkilöt eivät aktiivisesti hae työtä. Ero ministeriön ja tilastokeskuksen lukujen välillä on kasvanut suurin piirtein saman verran, kun pitkäaikaistyöttömien määrä on noussut. Siten ei ole erityistä syytä olettaa, että tilastokeskuksen työttömyysluvut antaisivat väärän kuvan työmarkkinoiden kireydestä.

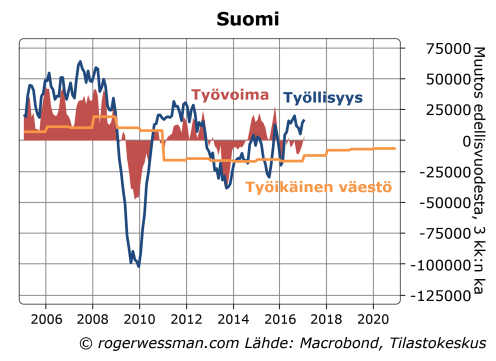

Työttömyyden laskua on nyt vauhdittanut se, että työikäinen väestö on supistumassa väestön ikääntymisen myötä. Viimeisen vuoden lasku työttömyysasteessa on silti pikemmin tullut parantuneesta työllisyydestä, kun työvoiman laskusta. Viime vuosina työvoima on jatkuvasti kasvanut ripeämmin kuin työikäinen väestö, eli työvoimaan osallistumisaste on noussut.

Lähivuosina on pikemmin syytä olettaa, että työvoiman kasvu kiihtyisi, jos talouden kasvu jatkaa piristymistään. Tyypillisesti työvoiman kasvu seuraa työllisyyden kehitystä. Osa uusista työpaikoista täytetään työntekijöillä, joita houkutellaan työvoiman ulkopuolelta. Kun työllisyys kasvaa se houkuttelee yhä suuremman osan väestöstä työelämään. Työikäisen väestön supistuminen todennäköisesti nyt hidastuu, kun sodan jälkeiset suuret ikäluokat ovat jo siirtyneet eläkeikään.

Kahden prosentin työttömyyden lasku saavutettaisiin viimeisen vuoden vauhdilla neljässä vuodessa. Ripeämmällä talouden kasvuvauhdilla raja tulisi ripeämmin vastaan, mutta muutaman vuoden selkeästi ripeämpi kasvu on hyvin mahdollisuuksien rajoissa. Työvoiman kasvun kiihtyminen antaisi jonkun verran vielä lisää tilaa talouden kasvulle, ennen kun työvoiman puute iskisi jarrut päälle.

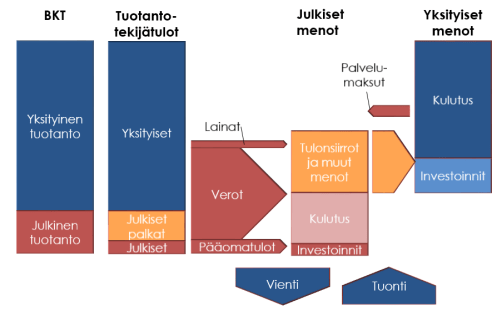

Julkiset menot ovat 57 prosenttia BKT:sta. Tämä ei tarkoita sitä, että yksityiset menot olisivat 43 prosentti BKT:sta. Suuri osa julkisista menoista on tulonsiirtoja (eläkkeitä, lapsilisiä, avustuksia yrityksille jne.), joita saajat voivat käyttää omien menojen kattamiseen. Yksityinen kulutus ja investoinnit ovat 72 % BKT:sta.

Yllä mainittu kappale on viime viikolla julkaisemani kirjoituksen aiheuttaman keskustelun lopputulos. Sain apua sen kehittämisessä kriittisiltä keskustelijoilta, jotka valaisivat sitä millä tavalla kappaleen ensimmäinen lause tulkitaan väärin: Jos julkiset menot ovat 57 % BKT:stä niin yksityiset menot ovat 43 %.

Jotkut varmasti jo suuttuvat siitä, että ensimmäinen lause ei ole tarkka. Pitäisi sanoa, että Julkiset menot ovat 57 prosenttia suhteessa BKT:hen. Keskustelu on kuitenkin vahvistanut minun vakaamusta siitä, että korrektia muotoa yleensä tulkitaan täsmälleen samalla tavalla (väärin) kuin epäkorrektia muotoa. En enää siten jaksaa yrittää käyttää monimutkaisempaa sanamuotoa, kun sama viesti välittyy sujuvammalla tavalla. Jos haluaa välttää väärinymmärryksiä, sen sijaan on syytä tarkentaa asiaa useammalla lauseella, kuten alkukappaleessa.

Minua ei vakuuta sekään, että julkisen sanan neuvosto on päättänyt, että näin ei saa sanoa. JSN:n mukaan lausetta voidaan tulkita siten, että ”julkisyhteisöt tuottavat BKT:sta kyseisen osuuden”.

Kaikella kunnioituksella, JSN ei välttämättä edusta korkeinta asiantuntemusta talouskysymyksissä. Saman logiikan mukaan olisi väärin sanoa että ”asuntomenot ovat 30 prosenttia tuloistani” koska sitä voidaan tulkita siten, että saan kyseisen osuuden tuloistani asuntojen vuokraamisesta.

Ekonomistille tämä on hyvin läheinen analogia (ainakin sen perusteella mitä reaktiota asiasta lähettämäni twiitti on saanut). Kun puhutaan julkisten menojen suhteesta BKT:hen tämä ei ole mikä tahansa mielivaltainen suhdeluku, vain näillä suureilla on luonteva yhteys toisiinsa, aivan kuten asumismenoilla ja tuloilla. BKT on mittari koko kansantalouden tuloista, joista myös julkisia menoja täytyy rahoittaa.

Yritin piirtää tästä karkean kuvan. BKT mittaa sitä tuotantoa mitä meillä on käytettävissä. Kaikki tuotanto antaa tekijöille vastaavaa tuloa. Valtaosa näistä tuloista on yksityisiä tuloja. Julkisesta tuotannosta suurin tuotannontekijätulo on julkisen sektorin työntekijöiden saamat palkat.

BKT:n ja julkisten menojen yhteys

Julkiset menot rahoitetaan tuotantotekijätuloista joko verojen, palvelumaksujen, julkisyhteisöjen pääomatulojen tai niiden ottamien lainojen kautta. Osa julkisista menoista palautuvat takaisin erilaisten tulonsiirtojen muodossa yksityisille toimijoille. Kotitaloudet ja yksityiset yhteisöt voivat siten kuluttaa ja investoida käyttämällä tulonsiirroilla saatuja rahoja sekä sitä osaa yksityisistä tuotannontekijätuloista, joita ei ole veroilla kerätty pois tai annettu julkisyhteisölle lainana. Julkisyhteisöjen keräämät palvelumaksut lasketaan mukaan yksityiseen kulutukseen.

Jos ulkomaankauppa on tasapainossa, yhteenlaskettuna julkinen ja yksityinen kulutus ja investoinnit ovat täsmälleen yhtä suuria kuin BKT. Ulkomaankauppa mahdollistaa sen, että käytämme enemmän kuin tuotamme (velkaantumalla ulkomailta) tai vähemmän (jolloin keräämme saatavia ulkomailta).

Todettakoon, että tässä kuvassa, sektorin sisäisä tulonsiirtoja ei esitetä, vaan ainoastaan tuotantoa, tuotannon lopullista käyttöä sekä julkisyhteisöjen ja yksityisten välisiä tulonsiirtoja. Tämä suurin piirtein, mutta ei aivan täsmällisesti, vastaa sitä miten julkisia menoja mitataan.