Viimeisen vuoden aikana USA:n asuntomarkkinat ovat selkeästi viilentyneet johtuen asuntolainojen korkojen noususta viime vuonna. Tämä kehitys vahvistaa, että keskuspankin kannattaa olla varovainen rahahanojen kiristämisessä ja siten kuvaa siitä että korot tulevat pysymään pitkään alhaisina.

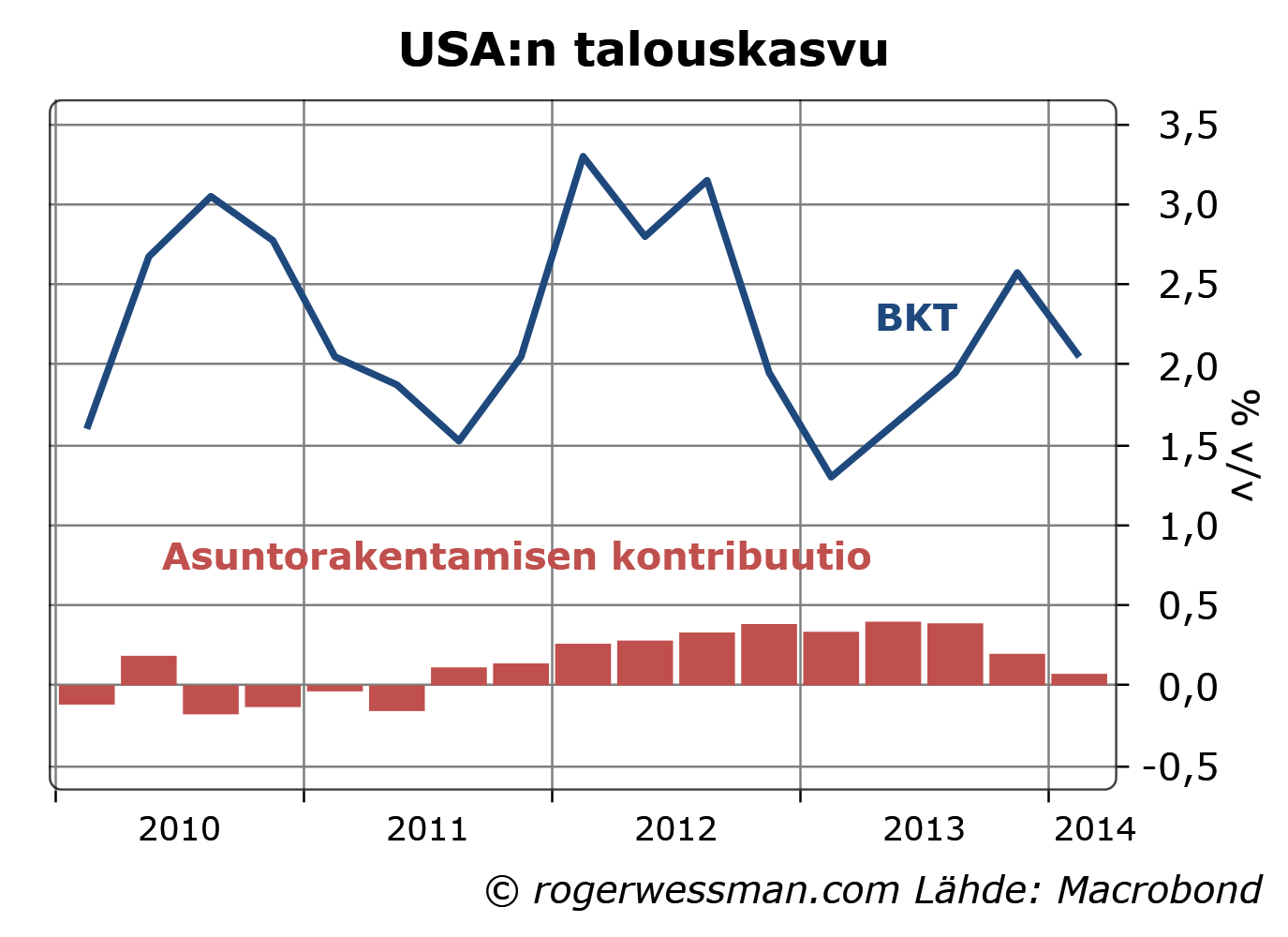

USA:n asuntomarkkinat kääntyivät vuonna 2012 selkeästi talouskasvua tukevaksi tekijäksi. Parhaimmillaan viime vuoden alkupuolella asuntorakentamisen suora vaikutus talouden kasvuun oli lähes puoli prosenttiyksikköä. Epäsuora vaikutus (huomioiden vaikutus tulojen kasvuun ja siten kokonaiskulutukseen) oli todennäköisesti selkeästi suurempi.

Kasvua vahvistuva vaikutus on kuitenkin hiipunut lähes olemattomiin. Syytä tähän ei ole vaikeata löytää. Asuntolainojen korko nousi viime kesänä, kun markkinoilla aloitettiin hinnoitella, että keskuspankki vähentää joukkolainojen ostoa. Tämän myötä asunnon ostamisen kustannus suhteessa käytettävissä oleviin tuloihin selkeästi nousi.

Selkeämpää todisteita siitä, että keskuspankin toimet todellakin vaikuttavat talouskasvuun, on vaikeata löytää.

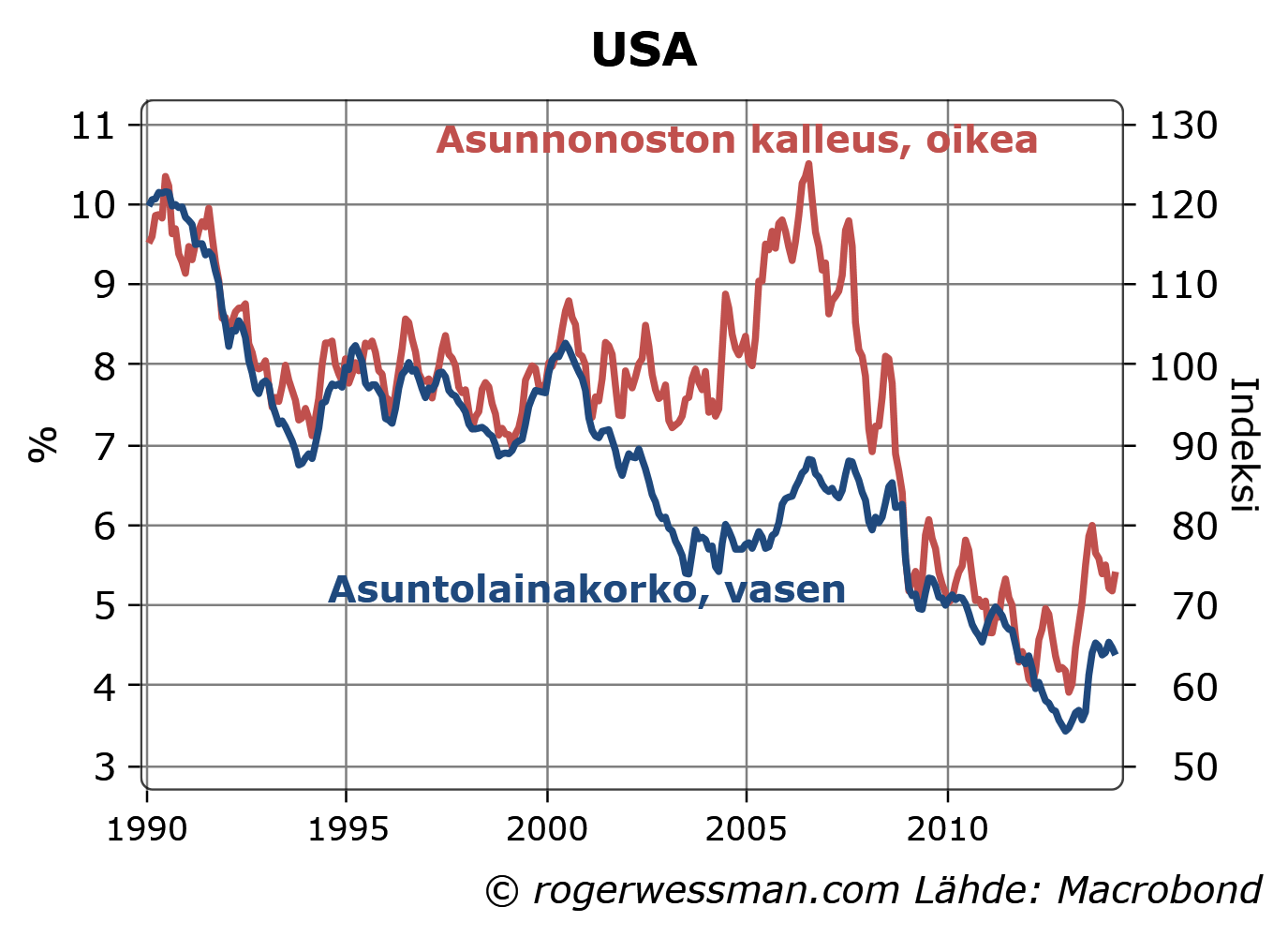

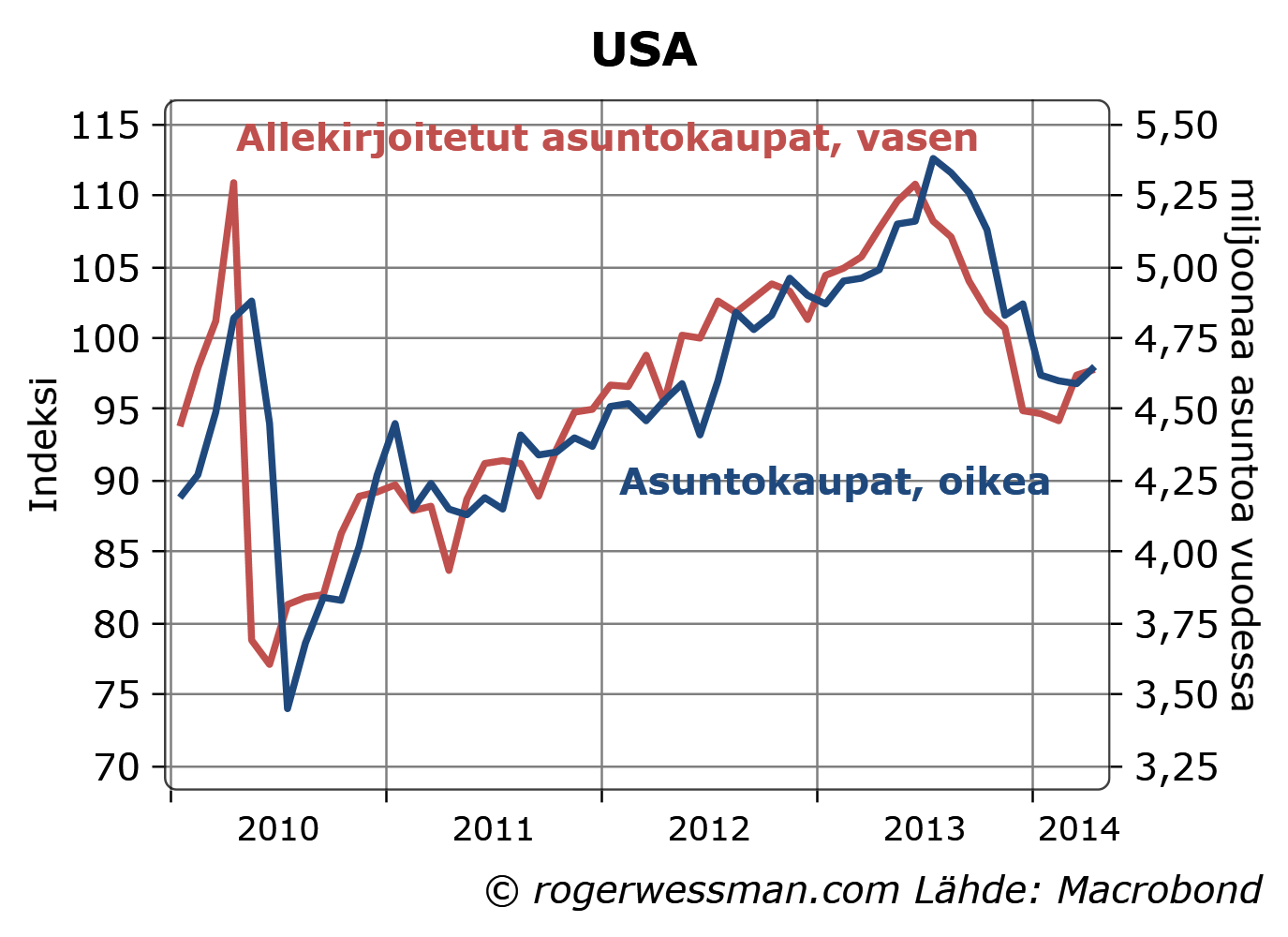

Yhä asunnon ostaminen ei historiallisesti ole mitenkään erityisen kallista. Korot ovat edelleen hyvin alhaisia. Kuitenkin jo tämä nousu sai asuntomarkkinat viilenemään. Asuntojen myynti on edelleen selkeästi alhaisemmalla tasolla kuin vuosi sitten, vaikka viime kuukausina on nähty pientä nousua alkuvuoden kylmän sään aiheuttamasta viilenemisestä.

Vanhojen asuntojen myynnin hiipuminen tosin osin heijastaa myös sitä, että pakkomyytyjen asuntojen tarjonta on alkanut hiipumaan. Tämä osittain selittää sen, miksi asuntojen hinnat ovat jatkaneet nousuaan vaikka myynti on hiipunut. Viime kuukausina myynnissä olevien asuntojen määrä suhteessa myyntiin on selkeästi kääntynyt nousuun. Tämä ennakoi hintojen nousun jatkavan orastavaa hidastumista.

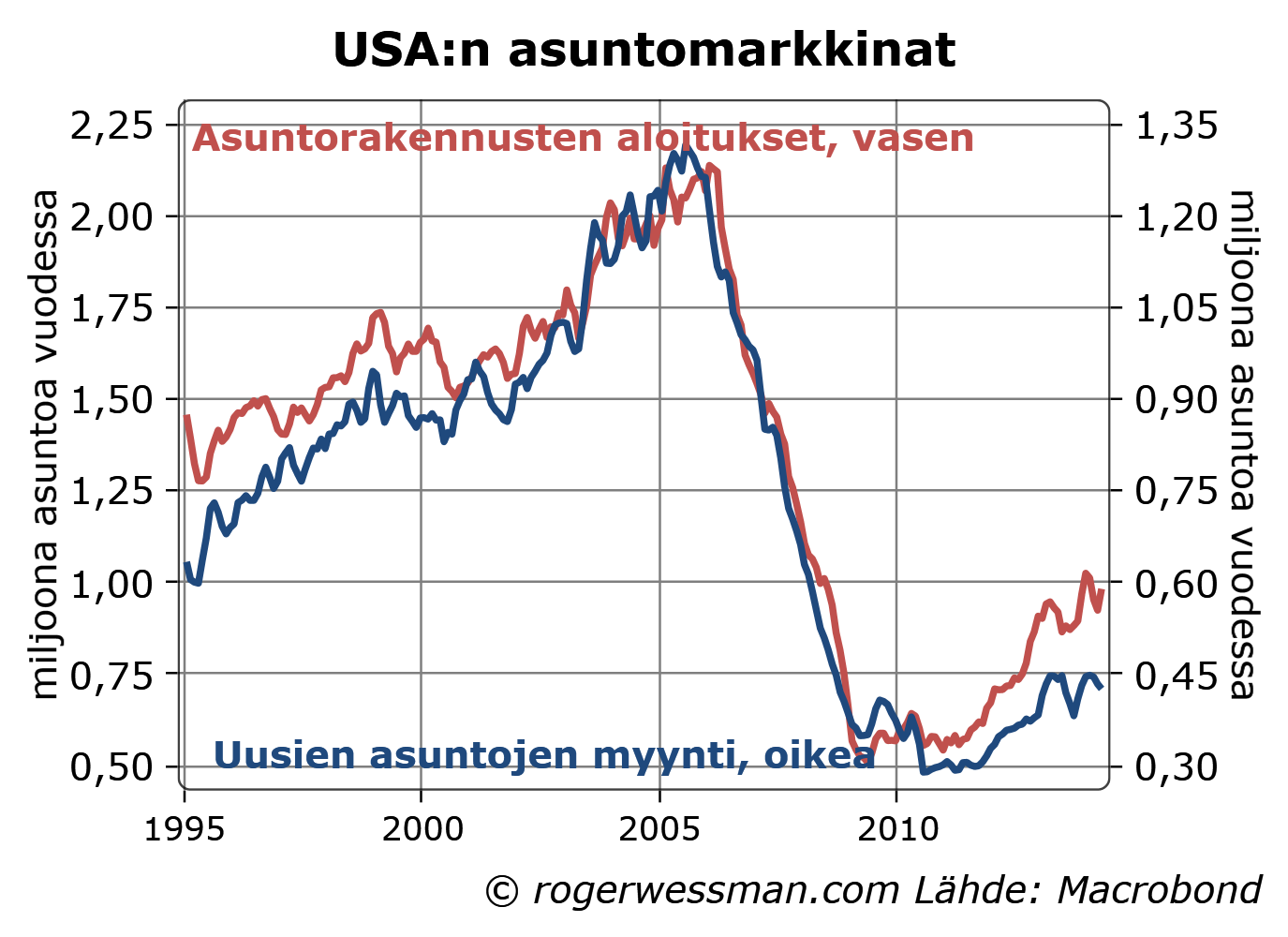

Oleellisempaa talouskasvun kannalta on uusien asuntojen myynti ja asuntorakentamisen aloitukset. Niissä ei varsinaista laskua ole näkynyt mutta toipuminen on taittunut.

Asuntorakentaminen on edelleen selkeästi alhaisemmalla tasolla kuin normaalitaso kuplaa edeltävinä vuosina. Siten asuntorakentamisen toipuminen on vielä kesken. Keskuspankilla ei pitäisi olla mitään huolia ylikuumenemisesta. Pikemmin asuntomarkkinoiden viileneminen vahvistaa, ettei keskuspankilla ole suurta syytä kiireisesti jarruttaa talouskasvua jatkamalla rahahanojen kiristämistä.

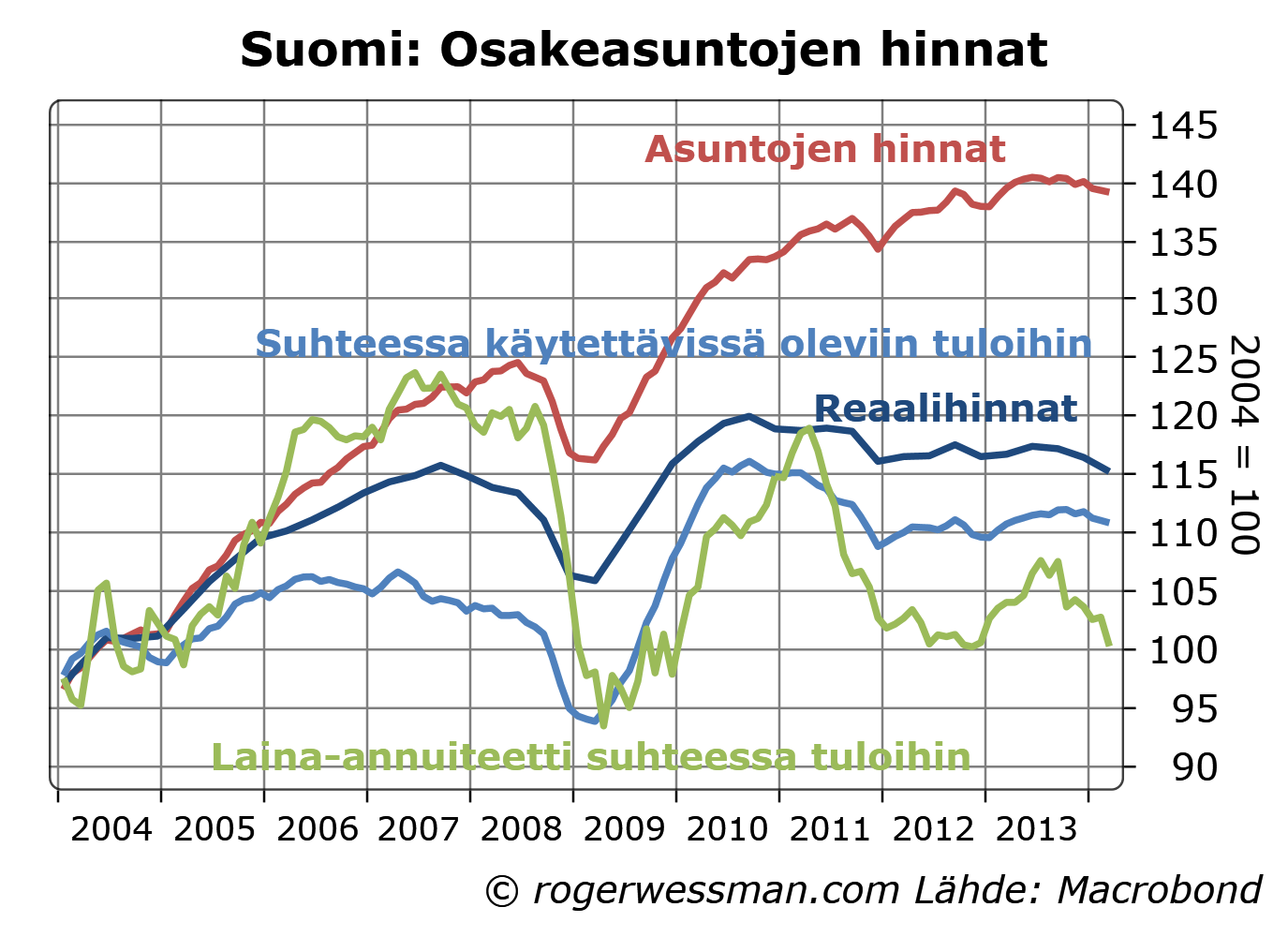

Asuntojen hinnat laskivat hiukan huhtikuussa tilastokeskuksen mukaan. Lasku korjasi kuitenkin vain osan edelliskuukausien nousta. Korkeintaan viime syksystä hinnoissa on loiva laskutrendi. Mitään suurta syytä uskoa merkittävään korjaukseen asuntojen hinnoissa ei ole. Asunnon ostamisen kustannus on suhteessa käytettävissä oleviin tuloihin lähes samalla tasolla kuin kymmenen vuotta sitten.

Asuntojen hinnat ovat kymmenessä vuodessa nousseet 40 prosenttia, joten hinnat tuntuvat herkästi korkeilta. Inflaatio selittää kuitenkin valtaosan noususta, hinnat ovat reaalisesti nousseet vain 15 prosenttia. Käytettävissä olevat reaalitulot henkilöä kohden ovat lievästi nousseet kymmenen vuoden takaisesta, joten suhteessa tuloihin hinnat ovat nousseet kymmenen prosenttia.

Tätä kustannusten nousua kompensoi kuitenkin korkojen lasku. Jos oletetaan että uuden asunnon ostaja rahoittaa ostonsa kahdenkymmenen vuoden annuiteettilainalla samalla asuntohinnalla kuukausimaksu on nykykoroilla kymmenen prosenttia alhaisempi kuin kymmenen vuotta sitten. Asunnon ostajan kuukausikustannus suhteessa tuloihin on siten lähes täsmälleen sama kuin kymmenen vuotta sitten ja hyvin lähellä finanssikriisi aikaisia pohjalukemia. Verrattuna vuoteen 2007 asunnon ostaminen on tällä tavalla laskettuna halventunut jopa 15 prosenttia.

Vaikka Euribor-koroissa on nähty lievää nousua, asuntolainojen korot ovat viime kuukausina laskeneet. Paineet ovat selkeästi kääntyneet marginaalien kapenemiseen, kun luottojen kysyntä tällä hetkellä on tarjontaa heikompi. Mahdolliset EKP:n lisätoimet pikemmin painavat korkoja yhä alaspäin.

Kiistatta eurokokeilu on viime vuosien kriisien myötä tullut kalliiksi. Kustannus ei ole kokonaisuudessaan välttämätön seuraus yhteisestä valuutasta, vaan johtuu suurelta osin siitä tavasta millä viime vuosien kriisejä on hoidettu. Haluttomuus käyttää keskuspankkia hätärahoittajana ja julkisista alijäämätavoitteesta tiukasti kiinni pitäminen on kasvattanut laskua. Näistä täytyy joustaa, jos halutaan vähentää yhteisvaluutan tuottamaa hyvinvointitappiota.

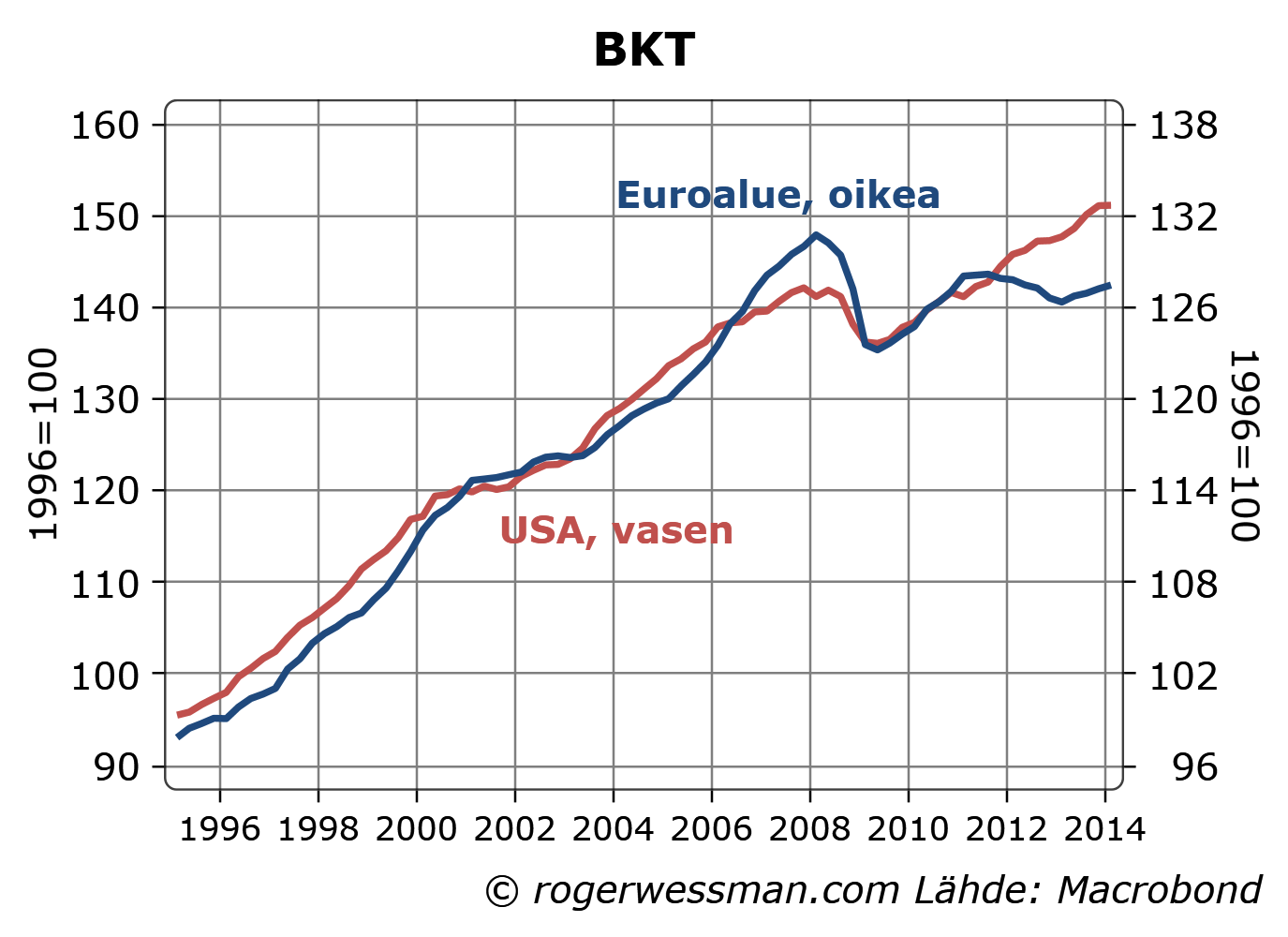

Liberan euro-kirjassa esitetään arvio jonka mukaan eurojärjestelmän aiheuttama hyvinvointitappio olisi jopa kymmenen prosenttia BKT:sta. Laskelmat ovat teknisesti hivenen monimutkaisempia, mutta logiikka näkyy alla olevasta kuvasta. Euroalueen talouskasvu on kriisivuosina selkeästi kehittynyt heikommin suhteessa Yhdysvaltoihin kuin aikaisempina vuosina.

Kysymys on mistä tuo ero johtuu ja miten samanlaisista kustannuksista voidaan välttyä tulevaisuudessa?

Kuten olen todennut aikaisemmin (Euro ja palkkojen jousto) yksi keskeinen ongelma on, että yksittäisellä euromaalla ei ole mahdollisuutta devalvoida. Kilpailukykyä täytyy tarvittaessa vahvistaa muilla vääjäämättä hitaammilla keinoilla. Tästä tulee vääjäämättä kustannuksia.

Tämä ei ole kuitenkaan ainoa, eikä edes tärkein, selitys siihen että euroalue on jäänyt niin pahasti jälkeen. Eurokriisin aiheuttama rahoitusmarkkinoiden lamautuminen oli keskeinen syy talouskasvun pysähtymiselle. Yhdysvaltoja kireämpi finanssi- ja rahapolitiikka finanssikriisin alusta ovat myös myötävaikuttaneet.

Jos rahapolitiikka on poissa keinovalikoimasta, finanssipolitiikka on ainoita jäljellä olevia keinoja millä voidaan vaimentaa talouden syöksyä sinä aikana kuin talous sopeutuu sokkiin. Vaatimukset siitä, että tätäkin keinoa suljetaan pois tiukalla sitoutumisella alijäämäkriteereihin kasvattaa siten yhteisvaluutan aiheuttamaa hyvinvointitappiota.

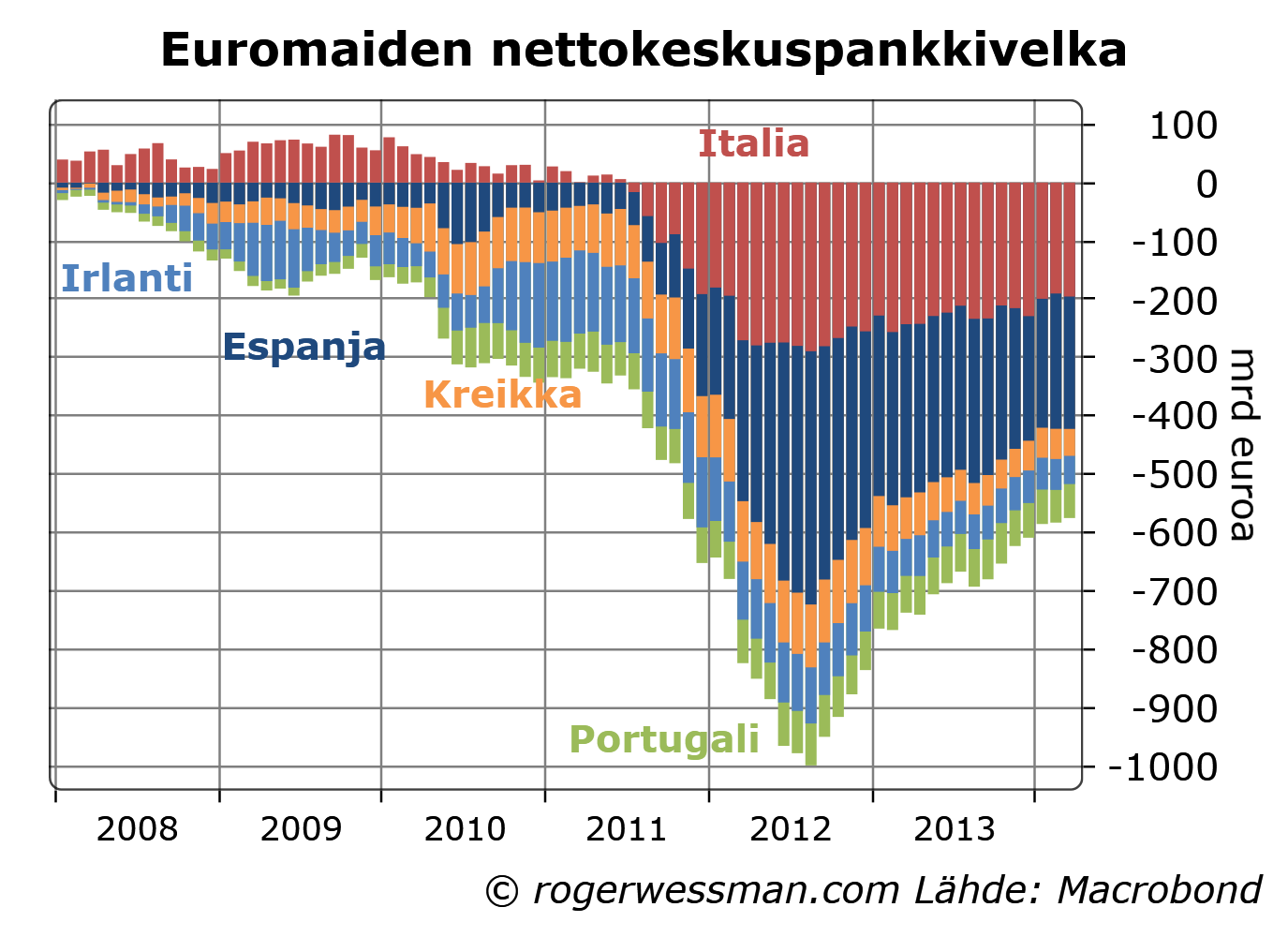

Kriisiä saatiin pitkän jahkailun jälkeen hallintaan EKP:n toimilla. Rahoitusjärjestelmä on altis sijoittajien paniikeille, kuten viime vuosina olemme nähneet. Siitä syystä sekä pankkijärjestelmä että valtiot tarvitsevat hätärahoittajan. Muuten on syytä varautua jatkuvaan sarjaan rahoituskriisejä.

EKP:n toimilla turvattiin eurovaltioiden rahoitusta ja suojattiin kriisimaiden tallettajia. Takakautta olemme siten saaneet sitä yhteisvastuuta, mitä ollaan oltu vastahakoisia hyväksymään. Jollei tukea saaneet maat hoida velkaansa lasku jää yhteiseen kassaan keskuspankin kautta.

Toki yhteisvastuu ja joustavamman finanssipolitiikan salliminen tuo uusia huolenaiheita. Mitä jos ongelmiin ajautuvat maat eivät koskaan saa taloutta kuntoon tai eivätkä ole valmiita hoitamaan velkojaan?

Voidaan toivoa, että tästä kriisistä euroalueen päättäjät ovat viisautuneet. Pidetään tulevaisuudessa rahoitusmarkkinat rauhallisina selkeillä ja nopeilla linjauksilla, eikä EKP:n tukitoimia tarvitse odottaa yhtä pitkään. Ei vaadita yhtä paniikinomaista julkisen talouden tasapainottamista ongelmissa olevilta mailta. Fokusoidaan sen sijaan tarvittavien rakenteellisten muutosten aikaansaamiseen ongelmatalouksissa, jolloin ne pitkällä tähtäimellä pystyvät velkojaan hoitamaan.

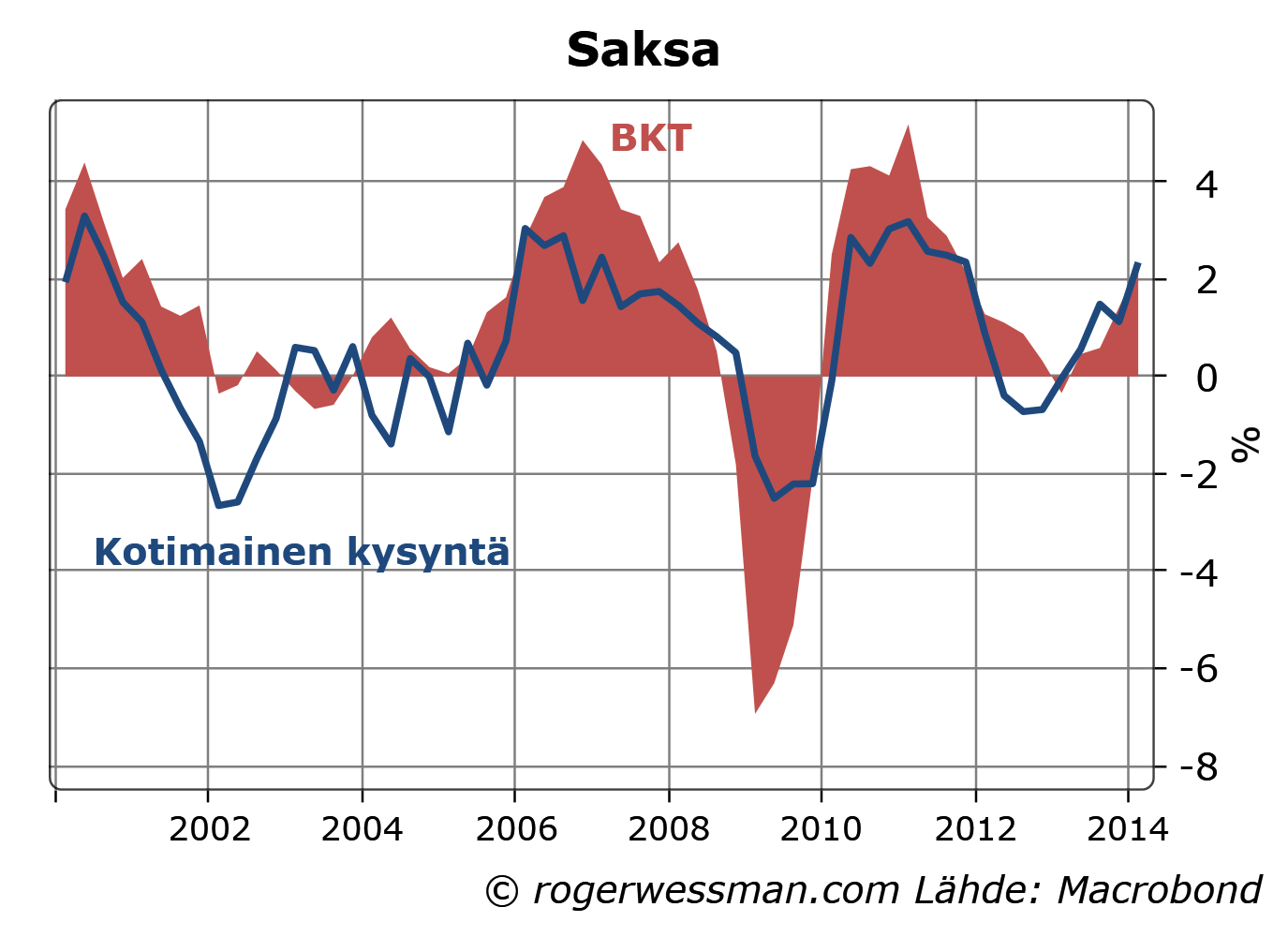

Toiveet siitä että Saksan kotimarkkinavetoinen kasvu auttaisi tasapainottamaan euroalueen taloutta saivat pientä tukea tänään julkaistuista talousluvuista. Luvut vahvistivat, että kotimainen kysyntä oli alkuvuoden talouskasvun kiihtymisen takana. Palkkojen nousun pieni kiihtyminen oli myös myönteinen signaali. Osittain etenkin investointien vahvistuminen johtui kuitenkin tilapäistekijöistä, eikä Saksan kotimarkkinoiden vahvistuminen vielä kovin vankalta näytä.

Viimeisen vuoden talouskasvun kiihtymistä on vahvasti tukenut kotimaisen kysynnän nousu. Kasvu on siten ollut selkeästi tasapainoisempaa kuin aikaisemmissa elpymisjaksoissa vuosituhannen jälkeen, jossa kotimaisen kysynnän kasvu on ollut talouden kasvua hitaampaa. Saksan kasvu ei siten enää ole kasvattanut Saksan talouden ylijäämää.

Mistään puhtaasta kotimarkkinavetoisesta noususta ei voida puhu. Saksan vientikin on jälleen palautunut kasvuun. Tämä ei ole missään tapauksessa huono asia. Päinvastoin vahvistuva vienti lisää saksalaisten kykyä tukea koko euroalueen kasvua. Ongelmana ei ole ollut Saksan kyky tuottaa ja viedä tavaroita maailmalle. Ongelma on ollut se, että saksalaiset vauraudestaan ovat kuluttaneet liian vähän.

Kotimaisen kysynnän kiihtyvä kasvu tuli ennen kaikkea investoinneista. Kulutus on jatkanut tasaisessa kasvussa. Osittain investointien vahvuus heijastaa lämmintä talvisäätä, joka on vahvistanut rakentamista. Luvut antavat siten hieman liian ruusuisen kuvan kehityksestä.

Jotta Saksan ylijäämät alkaisivat supistua, kotimaisen kysynnän täytyisi kasvaa BKT:ta ripeämmin, eikä ainoastaan BKT:n tahdissa kuten viimeisen vuoden aikana. Tällaista tilannetta todennäköisesti lähestytään. Työmarkkinoiden jatkuva kiristyminen kielii siitä, että Saksan kyky kasvattaa tuotantoaan on rajoitettu. Kasvava kysyntä purkautuu siten luontevasti hintapaineisiin, ja ennen kaikkea palkkojen nousuun. Alkuvuonna palkkojen nousu onkin jatkanut varovaista kiihtymistään.

Palkkojen nousu on hyvä asia vaikka se nakertaa Saksan teollisuuden kilpailukykyä. Se on terve markkinareaktio siihen, että työvoimasta alkaa Saksassa olla pulaa. Ei ole mitään järkeä myydä niin halvalla, että halukkaita ostajia on enemmän kun mitä on myytävää.

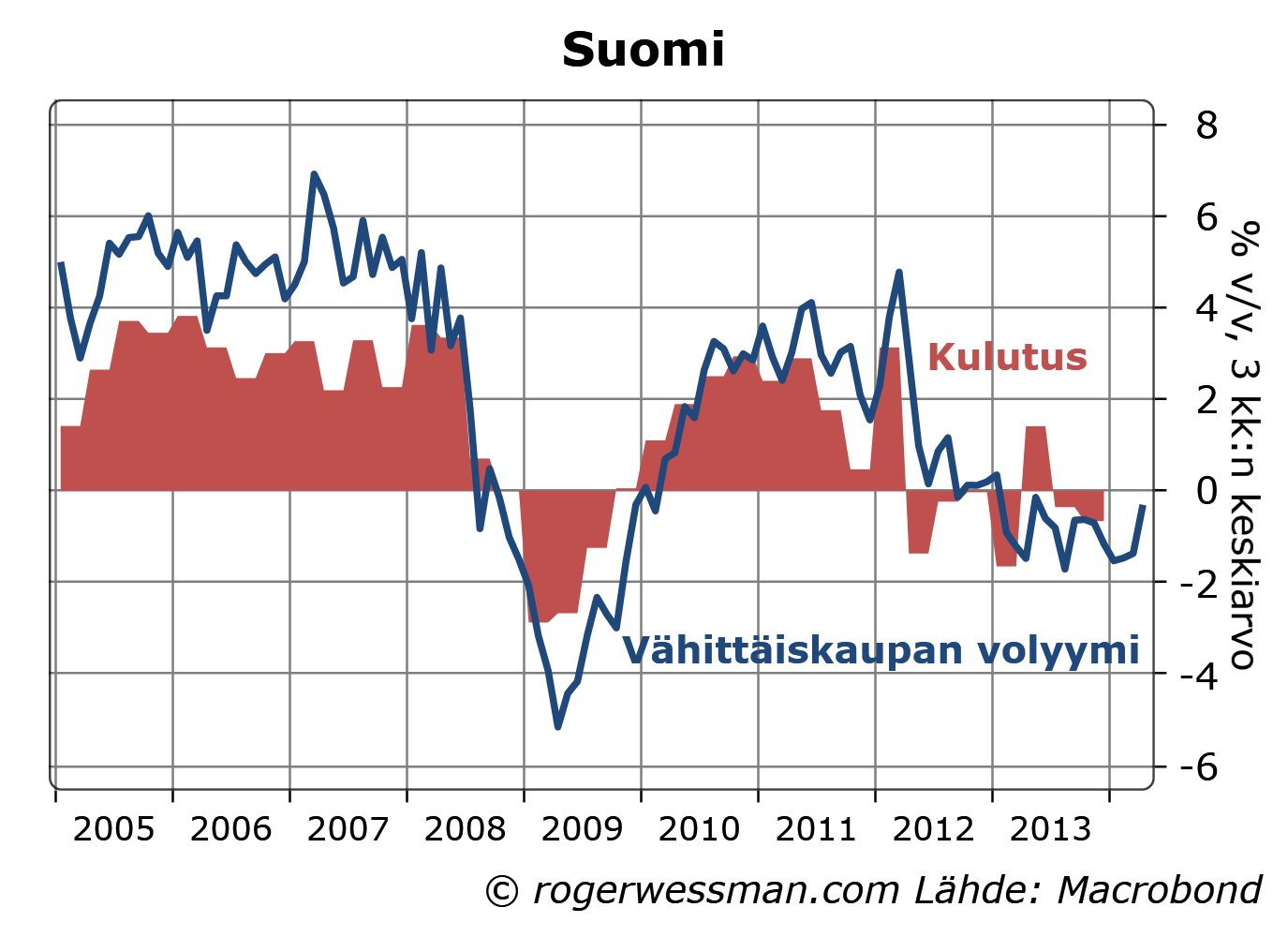

Suomen vähittäiskauppa kasvoi huhtikuussa vihdoin pari prosenttia viime vuodesta tilastokeskuksen pikanennakon mukaan. Näihin lukuihin on syytä suhtautua varauksella koska pääsiäisen ajoitus on vahvistanut huhtikuun lukemia. Rohkaisevasti yhteenlaskettuna kuitenkin maalis-huhtikuu näyttää pientä nousua verrattuna viime vuoteen.

Optimistinen tulkinta näistä luvuista on, että ne vahvistavat toiveita siitä että vähittäiskaupan lasku olisi pysähtynyt. Mistään varsinaisesta kasvusta luvut eivät kerro.

Vastaavia rohkaisevia lukemia on syytä odottaa muissa talouden lukemissa, jota pääsiäisen ajoitus vastaavasti synkensi maaliskuussa. Positiivisiin lukemiin on siten syytä suhtautua varauksella, aivan kuten maaliskuun heikkoihin lukuihin (jotka painoivat koko BKT:n kasvun ensimmäisellä neljänneksellä pakkaselle).

Mikään kysymys ei ole tällä blogilla herättänyt niin paljon kommentteja eri yhteyksissä kun se, että pankit luovat rahaa kun ne myöntävät luottoa. Tästä tosiasiasta hämmentyneenä vedetään outoja johtopäätöksiä: Velkaa voi olla ilman sitä rahoittavaa velkojaa. Kaikkien menot voivat olla suurempia kuin niiden tulot kun pankit luomalla rahaa rahoittavat erotuksen.

Se että pankki voivat luoda rahaa ei tarkoita, että pankki voisi myöntää luottoa rajatta ottamatta itse velkaa. Pankin luoma raha, talletus, nimenomaan on pankin velkaa. Pankin on aina hankittava tavalla tai toisella rahoitusta luotonantoon, joko velkaa ottamalla tai pankin omasta pääomasta.

Olen selittänyt tämän perusteellisesti jutussa Paradoksi rahan luomisesta ja säästämisestä.

Hämmentävää tässä on ehkä, että ”oikeita” säästöjä mielletään konkreettisesti fyysisenä rahana – Roope Ankan rahaholvissa olevana omaisuutena. Pankkien luoma raha on jollain tavalla vain ”väärennöksiä” ja siten eivät voi edustaa todellisia säästöjä.

Raha on kuitenkin vain todellisia säästöjä edustava vastine. Todelliset säästöt koostuvat siitä, että taloudessa jotkut tuottavat enemmän tavaroita ja palveluita kun mitä ne itse kuluttavat. Tätä ylijäämää toiset voivat käyttää kulutukseen ja investointeihin.

Vääjäämättä taloudessa ylijäämäiset yksiköt (”säästäjät”) ja alijäämäiset yksiköt (”velanottajat” tai aikaisempia säästöjään purkavat) ovat tasapainossa. Jokainen kulutettu tavara tai palvelu on jonkun tuottama. Ostojen ja myyntien määrä on yhtä suuri.

Tämä vääjäämätön tasapaino on toki vain lopputulema, eikä kerro ollenkaan siitä miten siihen on päädytty. Säästöt eivät ole ennalta määrätty suuruus johon luotonannon täytyy sopeutua.

On täysin mahdollista esimerkiksi, että halukkuus säästää on korkeampi kuin valmius ottaa luottoa. Halutaan myydä enemmän kuin ostaa ja laittaa rahaa säästöön. Tällöin tasapaino saavutetaan ehkä talouden lamautumisen kautta. Tuotantoa ei saada myytyä, ja toteutuneet säästöt jäävät tavoiteltua pienemmäksi kun tulot tämän myötä supistuvat.

Kannustamalla luotonottoa esimerkiksi korkoja laskemalla voidaan siten tällaisessa tilanteessa saada myös tuotannon ja sitä kautta säästöt kasvamaan.

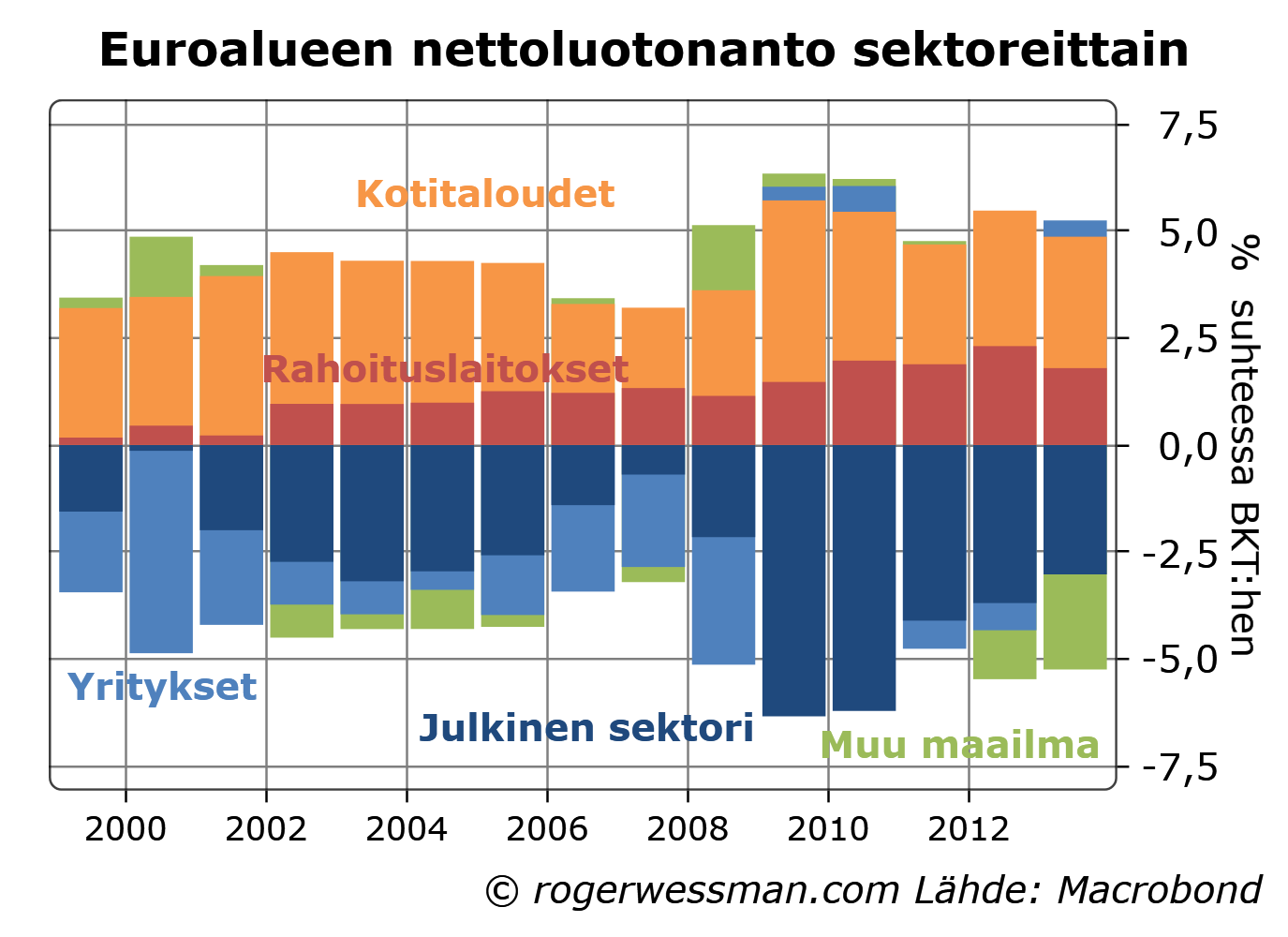

Jos pelkkä looginen päättely ei riitä vakuuttamaan siitä, etteivät pankit jollain salakavalalla luotonannolla ole tätä tasapainoa järkyttäneet voidaan katsoa tilastoja.

Mitään valtavia summia euroalueen rahoituslaitokset eivät tyhjästä ponkaisseet finanssikriisiä edeltävinä vuosina. Pankit ovat toki olleet nettoluotonantajia, eli lainanantoa on osittain rahoitettu rahoituslaitosten omilla tuloilla. Pankkien nettoluotonanto on kuitenkin ollut varsin vakaa, ja korkeimmillaan vain pari prosenttia suhteessa BKT:hen.

Rahoituslaitokset ovat itse asiassa finanssikriisin jälkeisinä vuosina kasvavassa määrin olleet nettoluotonantajia. Tämä heijastaa tarvetta kasvattaa omaa pääomaa, mikä on pakottanut pankkeja säästämään voittovaroja.

Suurin luotonannon rahoittaja on jatkuvasti ollut kotitaloudet. Nettoluotonottajia ovat olleet julkinen sektori ja useimpina vuosina yritykset. Viime vuosina euroalue on kasvavassa määrin säästöillään rahoittanut muuta maailmaa.

Nämä lukemat ovat nettolukemia. Tietysti on myös esimerkiksi lainaa ottavia kotitalouksia, joten kotitalouksien bruttosäästäminen on tietysti näitä lukemia suurempi.

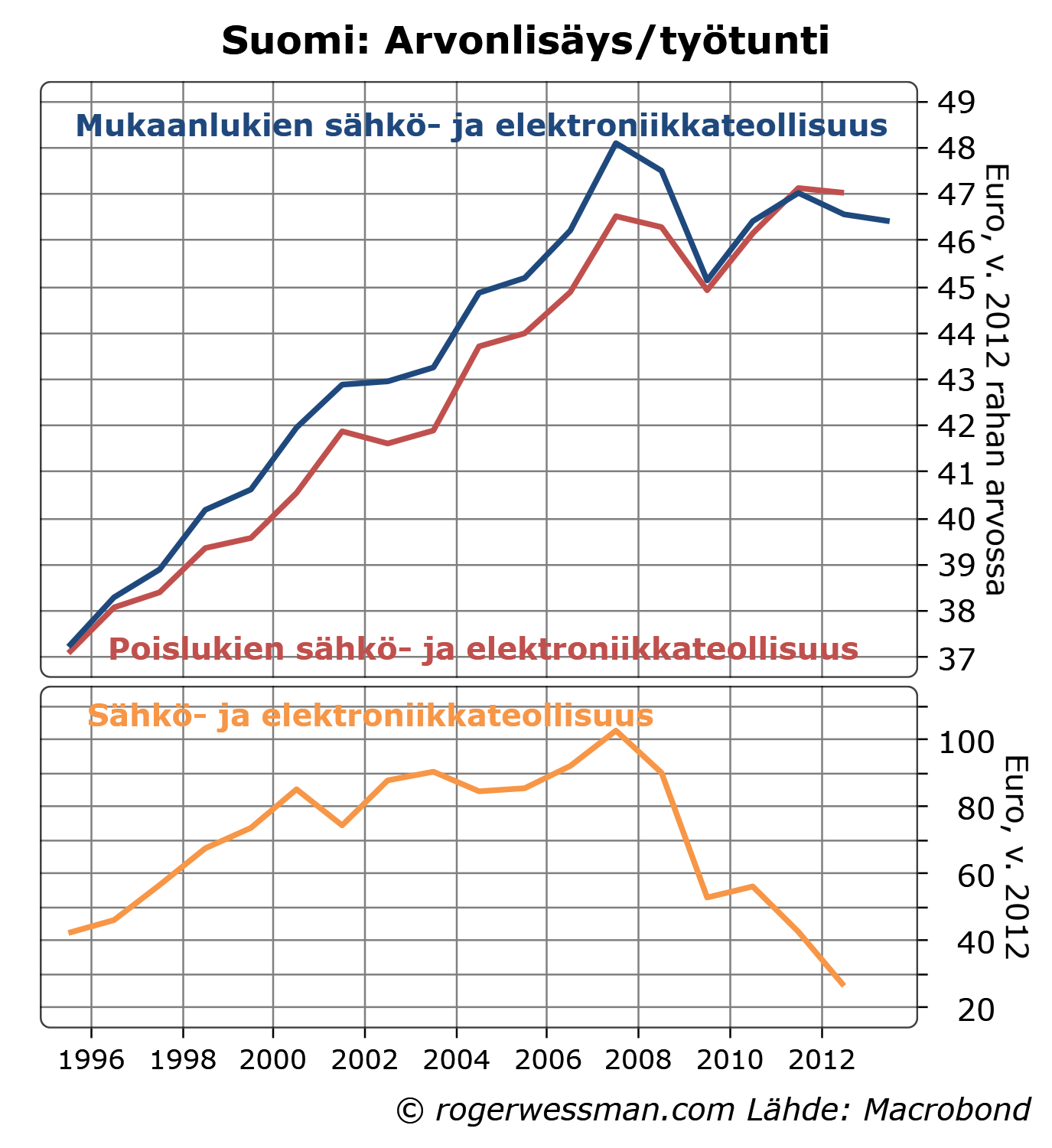

Sain lukijalta kysymyksen siitä, olenko tehnyt arvion Nokian vaikutuksesta Suomen synkkään tuottavuuskehitykseen. Karkea laskelma kertoo, että tuottavuus Suomessa on jatkanut kasvuaan viime vuosina, jos puhdistetaan elektroniikkateollisuuden vaikutus luvuista. Tämä puolestaan on suoraan vaikuttanut yksikkötyökustannusten kehitykseen. Kaikki laskelmat Suomen kilpailukyvyn yleisestä heikkenemisestä viime vuosina jotka perustuvat yksikkötyökustannuksiin ovat siten vastaavasti epäluotettavia.

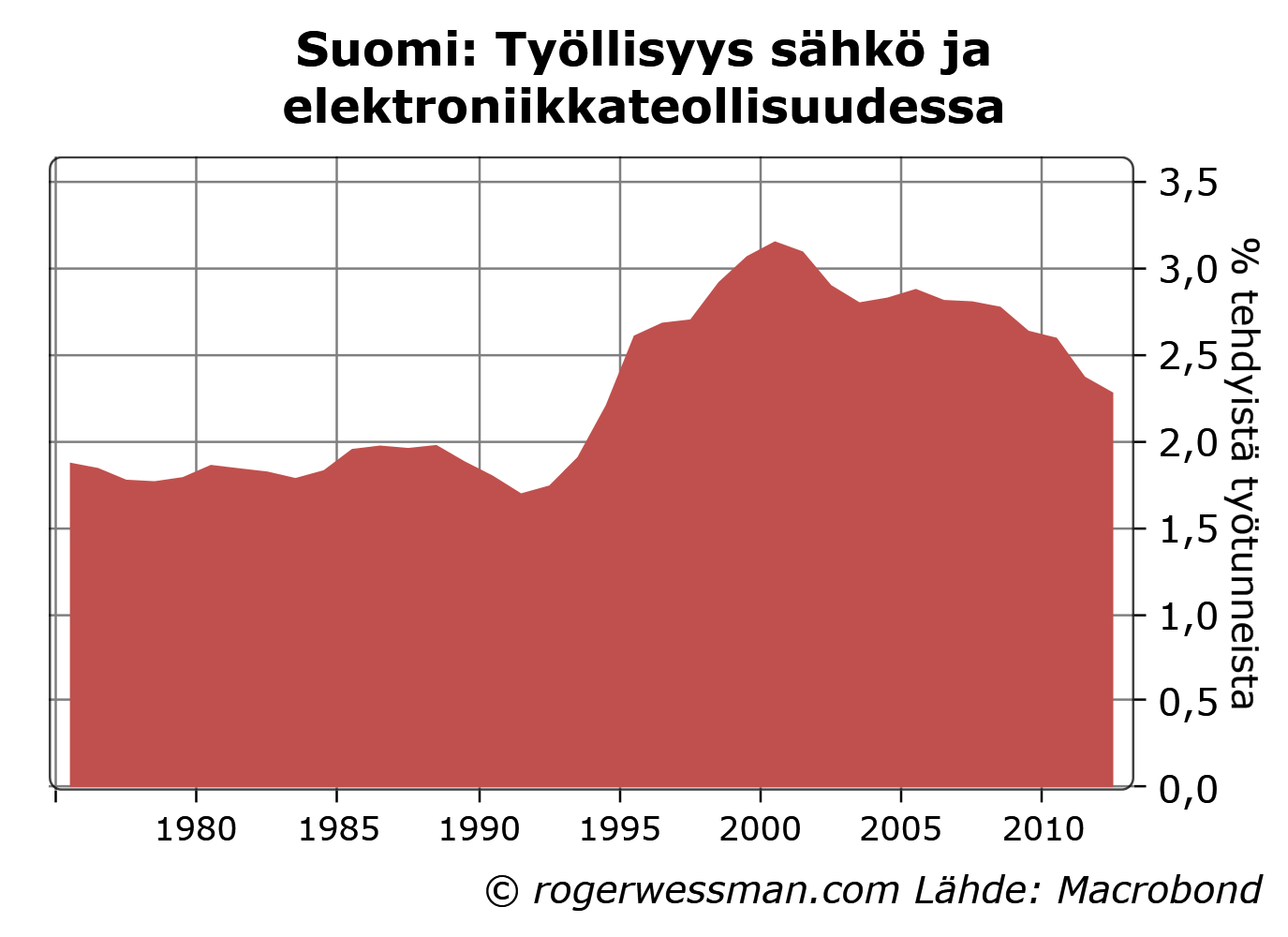

Kirjoitin eilen siitä kuinka merkittävä osuus sähkö- ja elektroniikkateollisuuden laskulla on Suomen talouden heikkoon kehitykseen. Työllisyyden kehityksessä sen sijaan vaikutus on ollut paljon pienempi. Teollisuuden osuus tehdyistä työtunnista on aina ollut selkeästi pienempi kuin sen osuus tuotannosta. Tämän toimialan osuus tehdyistä työtunneista on tippunut vain reilusta kolmesta reippaaseen kahteen prosenttiin.

Tässä toki on hyvä pitää mielessä, että luvuissa on jonkun verran epätarkkuutta. Nämä luvut eivät varmastikaan kata aivan kaikkia työntekijöitä, jotka todellisuudessa on ollut tekemisissä telelaitteiden kehityksen ja tuotannon kanssa.

Telelaitetuotannon romahdus vaikuttaa Suomen tuottavuuskehitykseen kahta kautta. Toisaalta korkean tuottavuuden sektorin osuus koko Suomen taloudesta on pienentynyt. Samalla tuottavuus kyseisellä sektorilla on romahtanut, kun tuotanto on pudonnut murto-osaan mutta tehtyjen työtuntien määrä on laskenut selkeästi vähemmän.

Kuva Suomen talouden heikkenevästä tuottavuudesta muuttuu kuvaan jatkuvasta tuottavuuden nousutrendistä kun jätetään sähkö- ja elektroniikkateollisuus pois laskelmista. Taantumat ovat toki näkyneet tuottavuuden heikkenemisenä muillakin aloilla, mutta tavalliseen tapaan notkahduksista on toivuttu kun taantuma on hellittänyt.

Tällä on merkitystä esimerkiksi kun vertaillaan Suomen kilpailukykyä muihin maihin tarkastelemalla yksikkötyökustannuksia. Neljän prosentin lasku tuottavuudessa (mikä on karkea arvio telelaitesektorin viime vuosien heikentävästä vaikutuksesta tuottavuuslukemiin) aiheuttaa vastaavan suuruisen nousun yksikkötyökustannuksissa.

Suomen talouden viime vuosien heikko kehitys johtuu hyvin merkittävältä osin Nokian ongelmista. Kokosin muutaman kuvan, jotka kuvastavat tätä vaikutusta. Nokian vaikutuksen ymmärtäminen ei tee ongelmia pienemmäksi, mutta auttaa kuitenkin hahmottamaan mihin suuntaan olemme menossa ja mitä asialle täytyy tehdä. Telelaitetuotannon romahtamien yksittäinen sokki, johon meidän täytyy sopeutua. Tältä osin heikkous ei kuitenkaan ole signaali laajemmista ongelmista Suomen talouden toiminnassa ja kilpailukyvyssä, jotka antaisivat syytä pelätä heikon kehityksen jatkuvan.

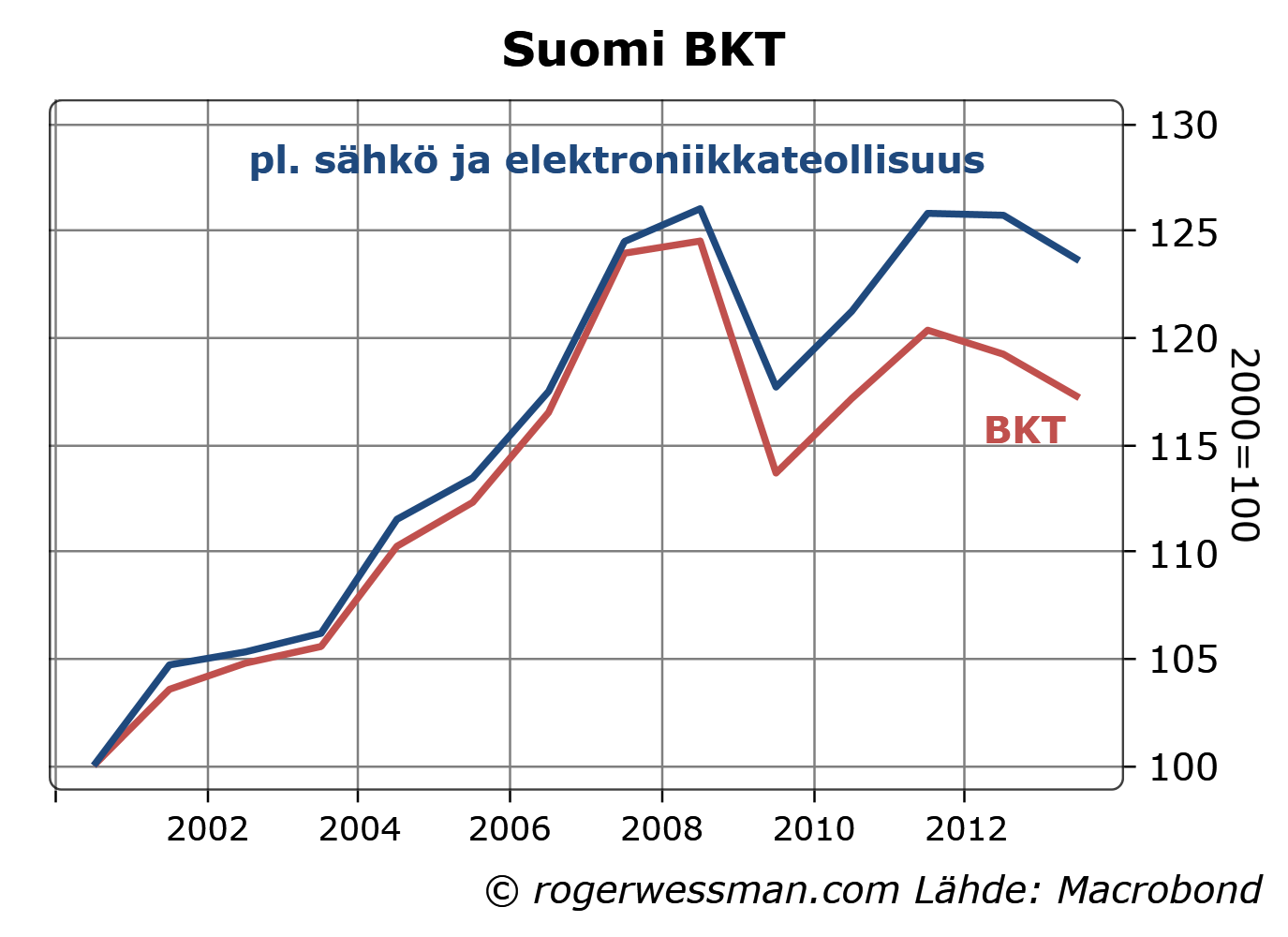

Suomen BKT oli viime vuonna kuusi prosenttia alle vuoden 2008 huipputasojen. Suurin osa tästä laskusta voidaan selittää sähkö- ja elektroniikkateollisuuden arvonlisäyksen pudotuksella. Poislukien tämä sektori Suomen BKT- saavutti vuoden 2008 tasojen 2011, ennen kuin eurokriisi painoi Suomen talouden uudelleen laskuun.

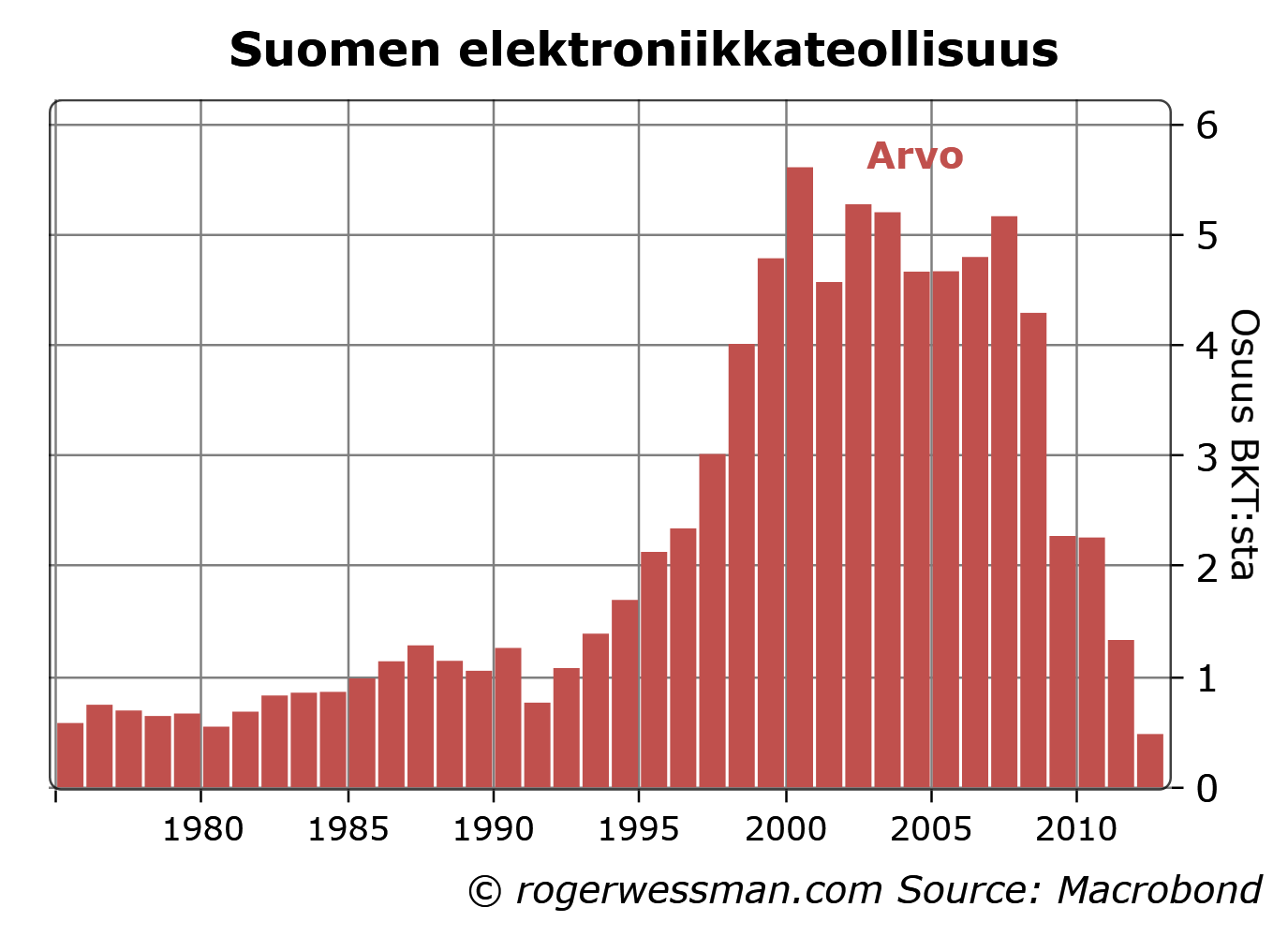

Elektroniikkateollisuuden laskun talouskasvua jarruttava vaikutus on takanapäin. Elektroniikkateollisuuden osuus BKT:sta oli 2012 painunut jo lähes nollaan. Näiltä tasoilta ei siis enää voida pudota.

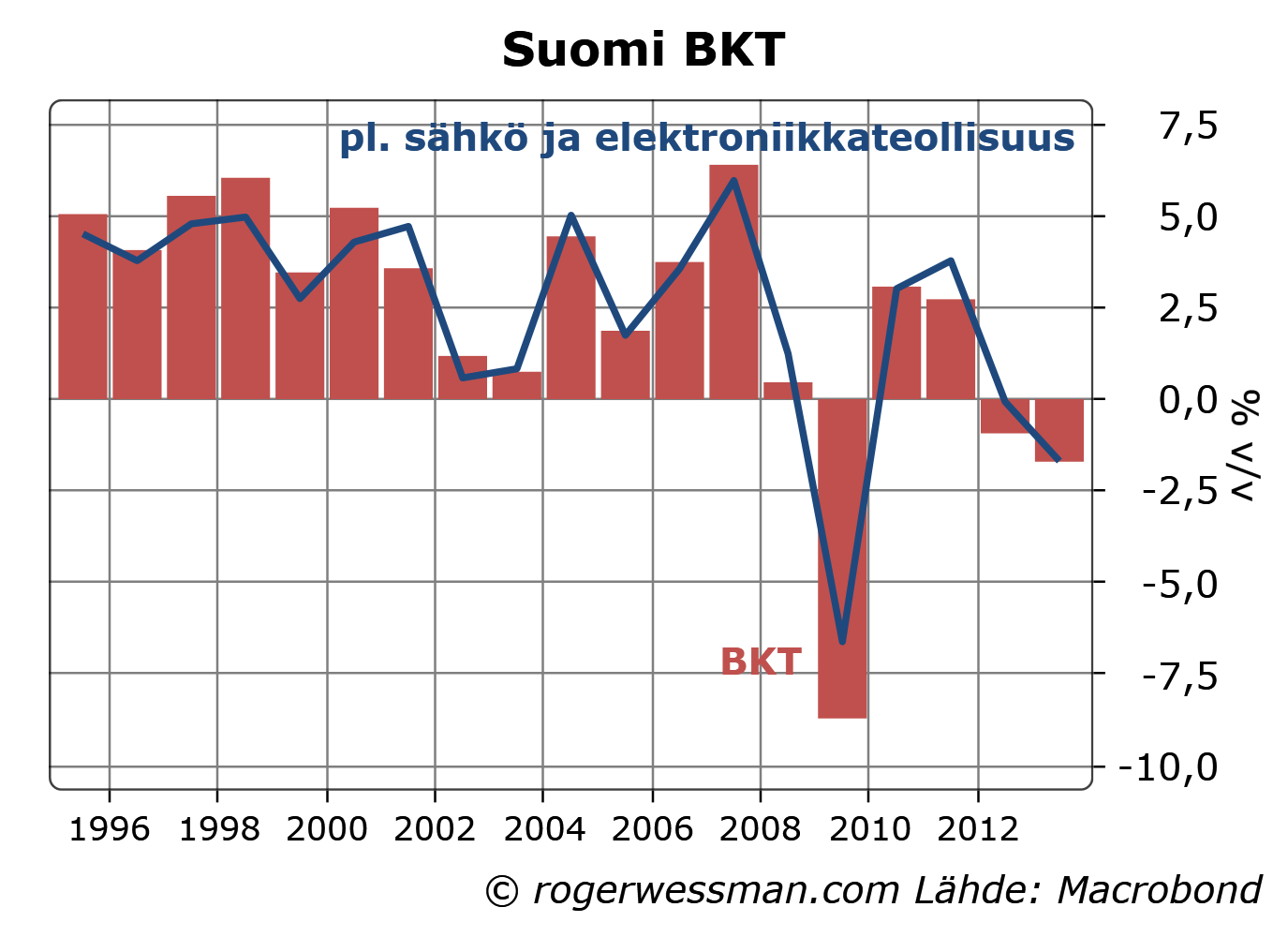

Tämä myös tarkoittaa, että viime vuoden heikkous selittyy muilla syillä kun telelaitetuotannon laskulla. Ylipäätänsä vuosittaiset heilahtelut heijastavat enemmän kansainvälisiä suhdanteita, eikä telelaitetuotannon heilahteluilla ole suurta vaikutusta.

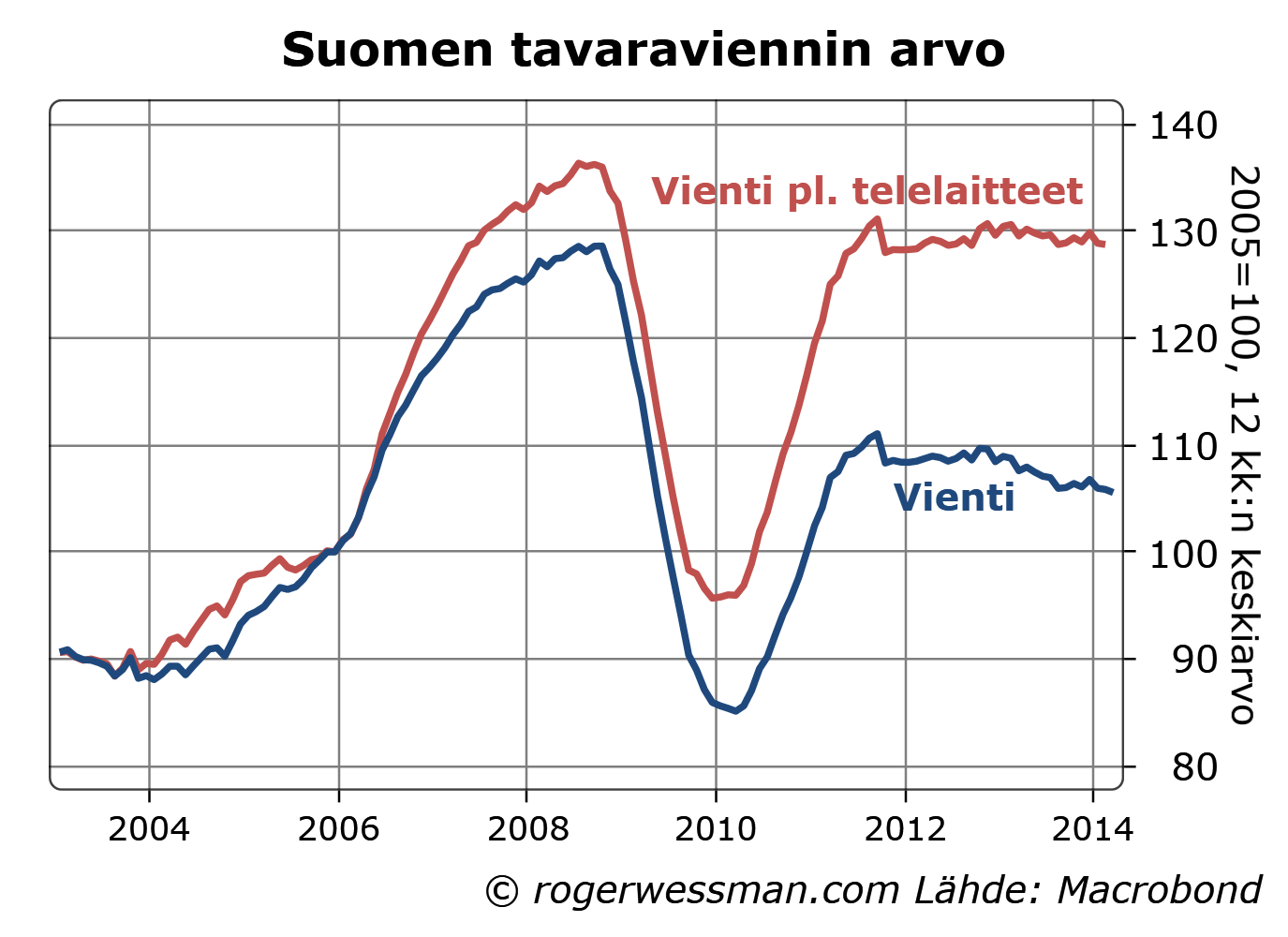

Telelaitetuotannon heilahtelut näkyvät tietysti ennen kaikkea vientilukemissa. Tavaraviennin arvon romahdus selittyy pitkälti telelaiteviennillä. Poislukien telelaitevienti Suomen tavaraviennin arvo on polkenut paikallaan.

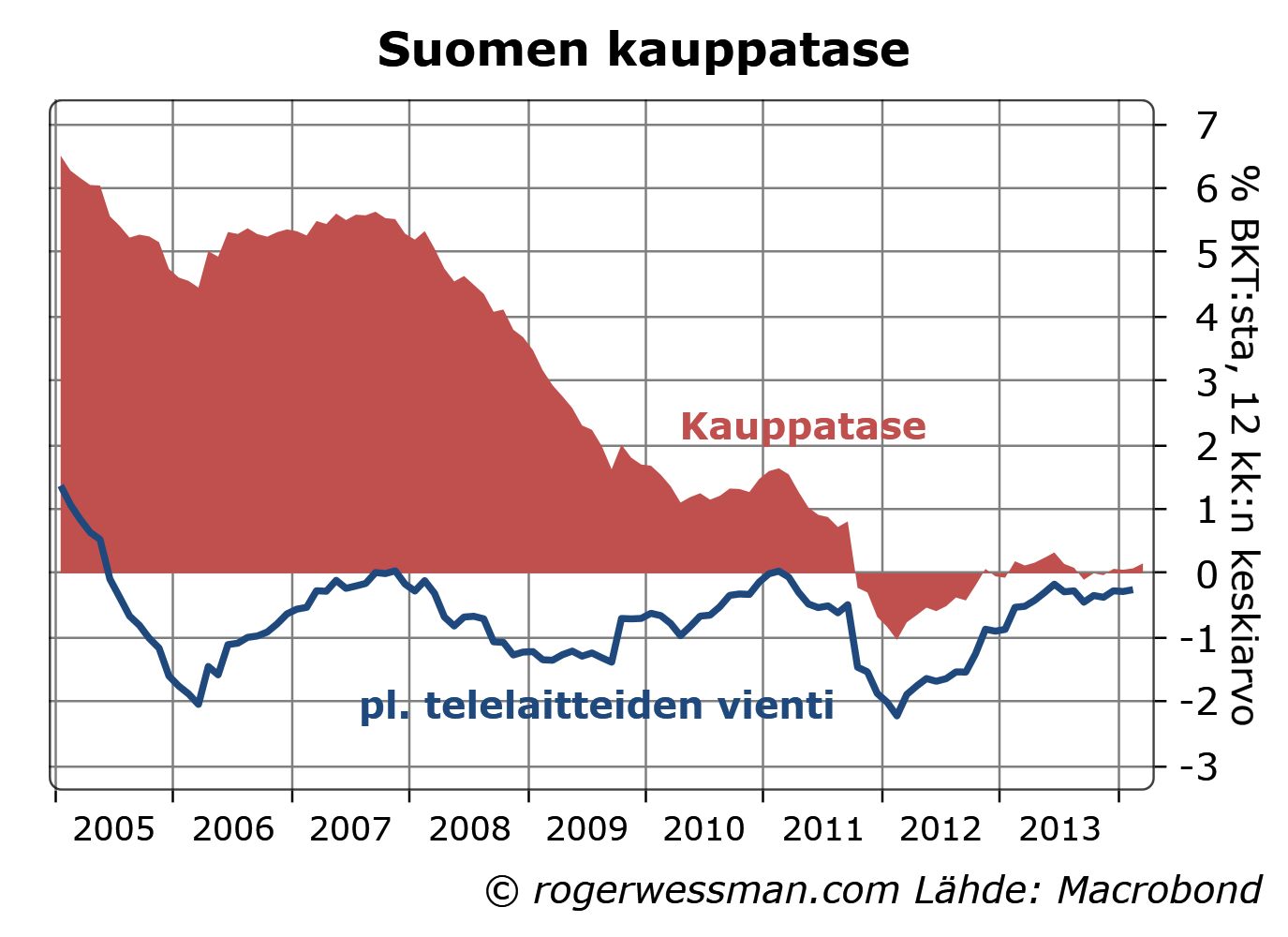

Kauppataseyliäämän romahdus myös pitkälti selittyy telelaiteviennin romahduksella. Tämän suhteen kuva jonkun verran liioittelee vaikutusta, koska tässä laskelmassa ei ole huomioitu vastaava romahdus komponenttiin tuonnissa. Silmiinpistävää on kuitenkin, että mitään selkeää heikkenevää trendiä Suomen kauppataseen kehityksessä ei ole, kun lukuja puhdistetaan telelaiteviennin romahduksesta.

Kun viime vuosien kehityksen perusteella vertailee Suomen talouden kehitystä muihin maihin ja vetää siitä johtopäätöksiä on suuri riski, että tekee vääriä johtopäätöksiä, jollei huomioi telelaitetuotannon vaikutusta.

Pertti Haaparanta osoittaa Akateemisessa talousblogissa jutussa Tietääkö ehdokkaasi? mainiosti, että kriisimaiden ongelmana ei ollut julkisen talouden erityisesti ripeä velkaantuminen kriisiä edeltävinä vuosina. Ongelmana hänen analyysissä on kuitenkin, että julkinen velkaantuminen on erittäin huono mittari seurata kriisimaiden taloudenpidon holtittomuutta.

Kuten monesti olen todennut: Euroopan velkakriisi oikeasti oli vaihtotasekriisi ei velkakriisi. Kriisimaiden julkinen velkaantuneisuus ei kehittynyt Saksaa heikommin ennen kriisiä, mutta kriisimaiden vaihtotasealijäämät voimakkaasti kasvoivat, samaan aikaan kun Saksa vastaavasti kasvatti ylijäämiään.

Julkinen velkaantuneisuus on ongelmallinen mittari kahdesta syystä:

Ensinnäkin etenkin Espanjan ja Irlannin kohdalla ongelmana oli yksityisen sektorin velkaantuminen ei julkinen velkaantuminen.

Toiseksi sinä aikana kun taloudet ripeästi velkaantuivat, velkarahoitteisella kulutuksella ja investoinneilla kestämättömällä tavalla nostettiin BKT:ta. Velkaantuneisuusaste siitä syystä antoi liian hyvän kuvan velasta suhteessa todelliseen velanhoitokykyyn.

Velkaantuneisuusasteen nousu on siten osittain seuraus siitä, että nimellinen BKT on palautunut kestävälle uralle kun velanottamista on lopetettu.

Tältä osin minun on vaikeata syyttää väärää kriisinhoitoa velkaantuneisuusasteen noususta. Tämä nousu oli vääjäämätön, jollei ollut valmiutta loputtomiin rahoittamaan kriisimaiden alijäämiä.

Tämä ei tosin selitä koko nousua velkaantumisasteessa. Osittain velkaantumisasteen kehitys nyt antaa liian synkän kuvan, samoista syistä kun se kriisiä edeltävinä vuosina antoi liian hyvän. Talous on lamaantunut kun yksityinen sektori maksaa velkoja takaisin.

Väärää kriisinhoitoa voidaan myös osittain syyttää kriisimaiden velkaantumisasteen noususta. Kevyempi rahapolitiikka – ja ennen kaikkea päättäväisempi puuttuminen velkamarkkinoiden panikoitumiseen – olisi auttanut. Vyönkiristys kriisimaissa on minunkin mielestä ollut turhan jyrkkää kuten selitin jutussa liikaa kiristystä, liian vähän sopeutusta.

En siten pidä Haaparannan johtopäätöstä siitä, että kriisimaiden velkoja pitäisi antaa anteeksi perusteltuna. Kriisimaiden ongelmat johtuivat pääosin niiden omasta velanotosta kriisiä edeltäneinä vuosina. Ongelmana ei ole kuitenkaan velkaantumisaste (joka nyt antaa liian synkän kuvan tilanteesta) vaan talouden sopeutuminen elämään ilman velalla rahoitettua kulutusta ja investointeja.

Euroalueen alkuvuoden alustavat kasvulukemat jäivät pieneksi pettymykseksi. Elpyminen jatkuu tasaista vauhtia, eikä toivotusti kiihtynyt. Japanin ensimmäisen neljänneksen kasvulukemat olivat rohkaisevia, joskin ne osittain heijastavat kysynnän vahvistumista ennen arvonlisäveron nostoa.

Euroalueen talous jatkoi elpymistään ensimmäisellä neljänneksellä. Nousu on kuitenkin edelleen vaan vajaan prosentin vuosivauhdissa, eikä alkuvuonna luottamuskyselyjen signaloimaa kiihtymistä BKT- luvuissa näy.

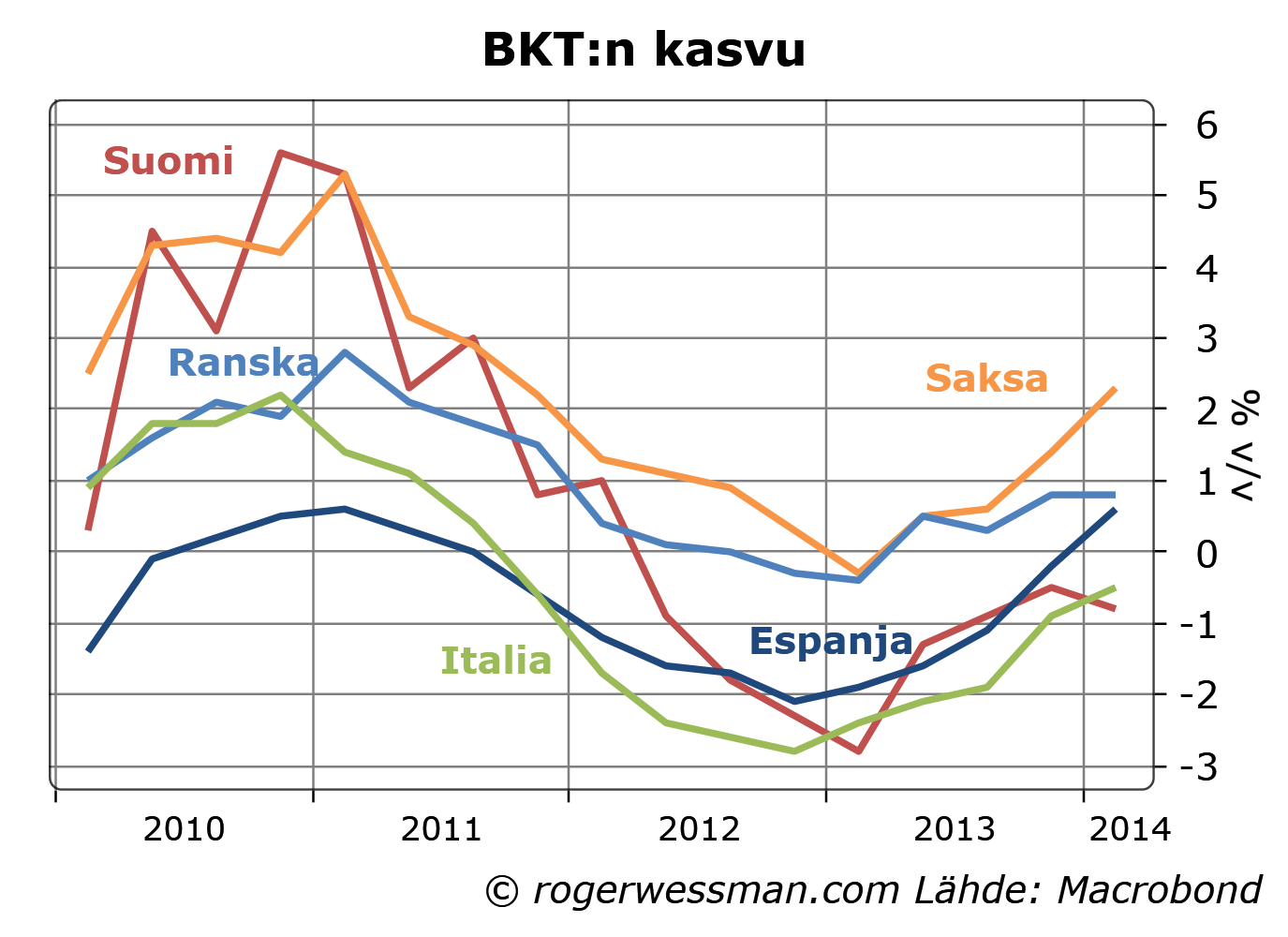

Euroalueen suurista talouksista kasvuaan kiihdytti selkeästi Saksa ja Espanja. Italiassa ja Ranskassa sen sijaan kasvu ei vielä ole lähtenyt selkeästi liikkeelle. Nämä luvut pitävät siten elossa toiveet siitä, että Saksa hiljalleen on kääntymässä euroalueen veturiksi. Espanjassa viennin veto on yhä selkeämmin saamassa talouden kasvuun, kun pahin kasvua jarruttanut vyönkiristys on jo takanapäin. Italiassa ja Ranskassa kasvua tukevat toimet ovat yhä vasta toiveita.

Suomen BKT:n kehitys on viimeisen vuoden aikana ollut Italiaakin heikompi.

Japanissa elvytys tehonnut

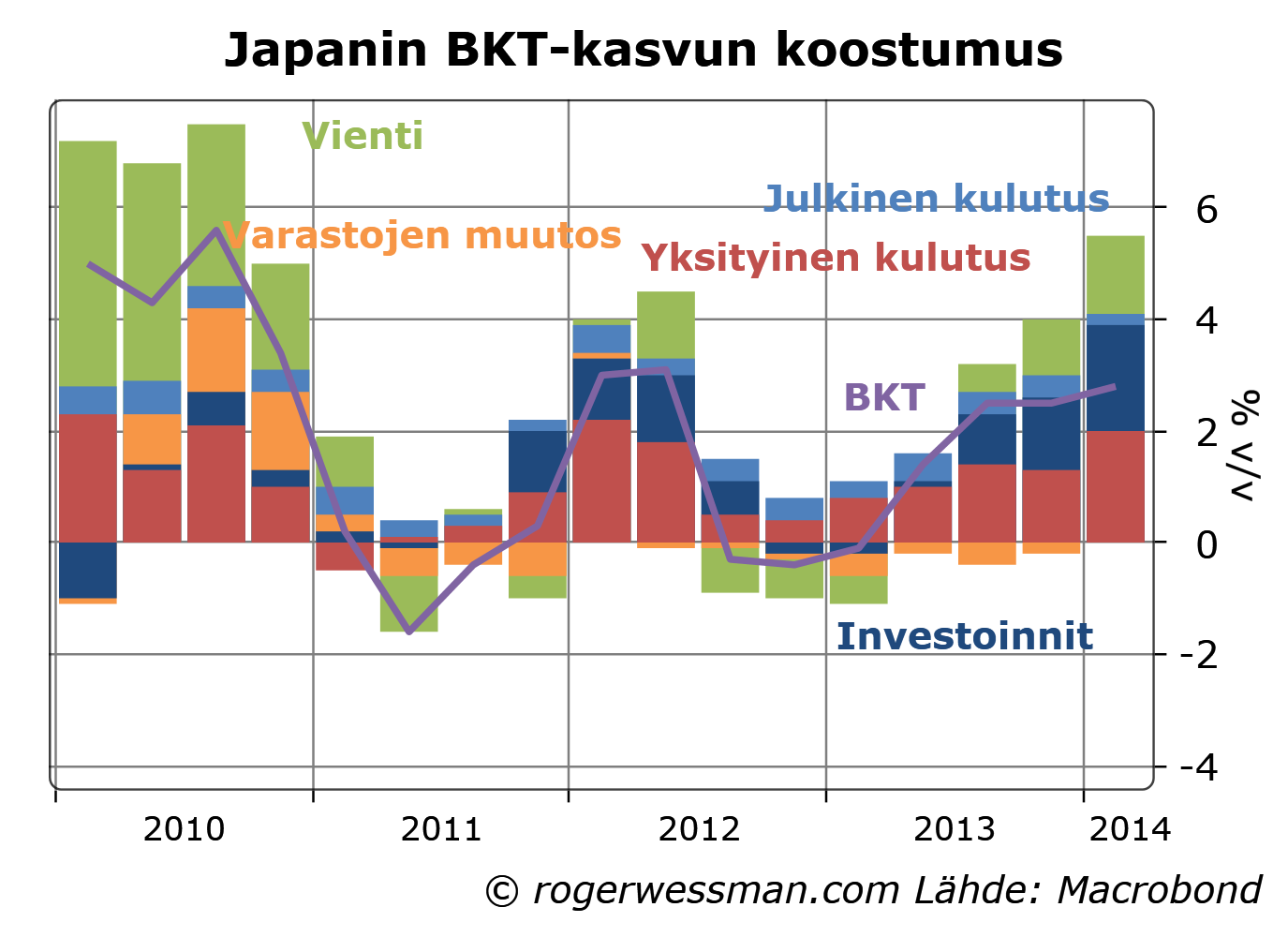

Maapallon toisella puolella Japanin talouden kasvu kiihtyi selkeästi ensimmäisellä neljänneksellä. Osittain taloutta nosti vahvistunut kulutus, ennen arvolisäveron nostoa huhtikuussa. Kulutuskasvun voidaan siten odottaa hidastuvan toisella neljänneksellä. Erityisen rohkaisevaa oli kuitenkin, että investointien nousu kiihtyi – mitä ei arvonlisäveron nostolla voi selittää.

Japanin taloudella on siten kohtuullisen hyvät edellytykset kestää arvonlisäveron noston jarruttavan vaikutuksen, ilman että talous kääntyisi uudelleen taantumaan.

Japanin kotimainen kysyntä on vuodessa kasvanut neljällä prosentilla ja kokonaiskysyntä (mukaan lukien vienti) runsaat viisi prosenttia. Viime vuoden alussa kiihtyneet elvytystoimet näyttävät siten näiden lukujen valossa purreet hyvin.

BKT:n kasvu on tosin jäänyt vajaaseen kolmeen prosenttiin. Erotus selittyy tuonnin kasvulla, eli Japanin elvytys on vahvasti tukenut myös muun maailmantalouden kasvua. Kolmen prosentin kasvu on kuitenkin selkeästi ripeämpää, kun mitä Japanin talous pystyy ylläpitämään kun työvoima supistuu väestön ikääntyessä.