Julkisten menojen suhde bruttokansantuotteeseen ei ole noussut ihan samalla tasolle kuin 90-luvun laman aikana. Haaste palauttaa suhdetta normaaliin ei silti nyt ole pienempi kuin silloin. Silloin suhdetta saatiin painettua normaalitasolle ensi sijassa ripeän talouskasvun avulla. Nyt ei voida laskea samalla tavalla talouskasvun antamaan apuun.

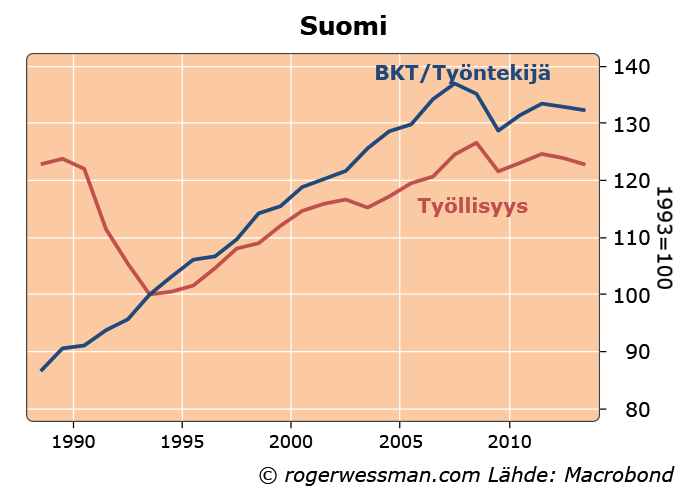

Suomen 90-luvun lamaa seurasi erittäin ripeä talouskasvun vaihe. BKT kasvoi vuodesta 1993 vuoteen 2001 lähes 40 % eli, 4,2 prosentin vuosivauhtia. Julkisen sektorin BKT-osuus siten putosi ensi sijassa BKT:n kasvun kautta.

Talouden kasvua voidaan saavuttaa joko kasvattamalla tuottavuutta (tuotantoa per työntekijä) tai kasvattamalla työtä tekevien määrää. Molemmat tekijät auttoivat 90-luvun vahvan talouskasvun aikaansaamisessa. Edellytykset samanlaiseen vahvaan kasvuun ovat nyt selkeästi heikommat.

Työllisyyden kasvun suhteen voidaan hyvin suurella varmuudella todeta, ettei edellytyksiä ole 90-luvun kehityksen toistoon. 90-luvun lamassa työllisyys putosi lähes 20 prosenttia. Tätä työvoimareserviä työllistämällä työllisten määrä kasvoi 1993-2001 16 prosenttia. Tämä selittää liki puolet BKT:n kasvusta.

Viime vuosien taantumassa työllisyys ei ole samalla tavalla romahtanut, eikä siten vastaavaa suurta työvoimareserviä ole nyt työllistettävänä. On syytä varautua siihen, että työllisten määrä pikemmin supistuu, kun työikäisten määrä seuraavina vuosikymmeninä vähenee.

Tulevan tuottavuuden kasvun suhteen on enemmän epävarmuutta. Nokian ja sen ympärille rakennetun teknologiaklusterin avulla tuottavuuden kasvu oli varsin ripeätä 90-luvun lamaa seuranneena vuosian. Tuotanto per työntekijä kasvoi 2,3 % vuodessa vuodesta 1993 vuoteen 2001.

Viime vuosina tuottavuudenkin kasvu on ollut olematonta.

Voidaan toivoa, että tuottavuuskasvun hyytyminen olisi tilapäistä. Maailmantalouden taantuma on nakertanut korkean tuottavuuden vientialojen osuutta taloudesta ja telelaitetuotannon alasajo on lisäksi rasittanut lukemia. Olisi kuitenkin hyvin optimistista olettaa, että palauduttaisiin 90-luvun tuottavuuden kasvuun.

Jos tuottavuuskasvu jäälleen kiihtyy esimerkiksi puolisentoista prosenttiin ja työllisyys pysyy vakaana BKT:n vuosikasvu olisi silti vain 1,5 prosenttia. BKT kasvaisi 11 prosenttia vuoteen 2021 mennessä. Tämäkin vaatii siis väestön ikääntymisen kompensoimista työllisyysastetta nostamalla tai maahanmuuttoa kasvattamalla sekä tuottavuuskasvun selkeää kohentumista.

Tämän blogin teksti on muokattu osa Keskuskauppakamarin toimeksiannosta tekemästäni muistiosta. Mielipiteet ja mahdolliset virheet ovat ainoastaan minun.

Mina funderingar om Finlands ekonomiska situation och om hur statsfinanserna kan fås i balans i videointervju med studio hbl. Går visst att testa gratis i två veckor om man inte är prenumerant.

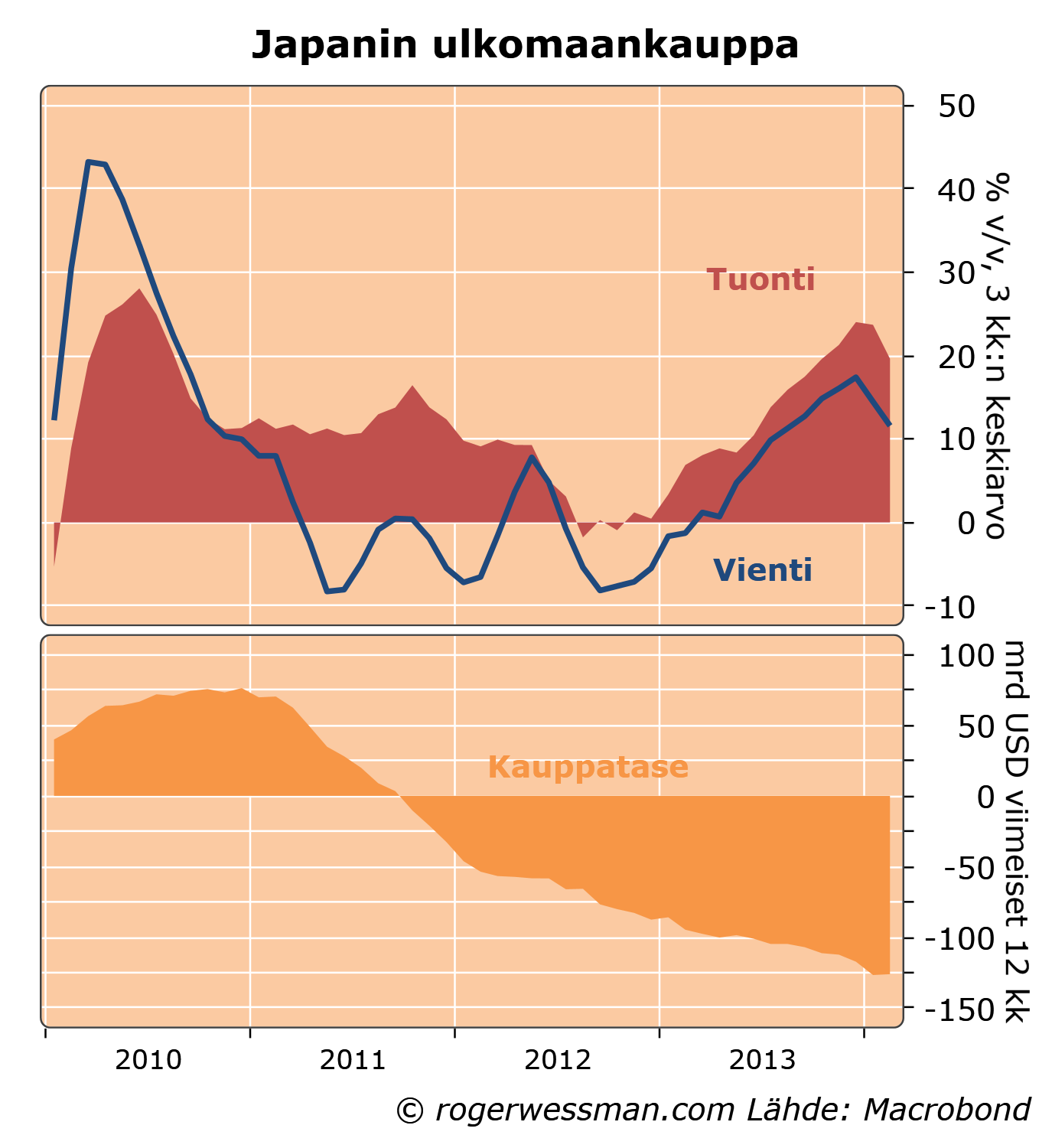

Vuosi sitten puhuttiin paljon valuuttasodasta, kun Japanin keskuspankin viestit rajummista otteista deflaation taltuttamiseksi käänsi jenin heikkenevään suuntaan. Valuutan heikkenemistä nähtiin ilkeämielisenä yrityksenä pönkittää Japanin taloutta muun maailman kustannuksella. Nyt voidaan sanoa, että huolet eivät olleet perusteltuja. Japanin tuonti on viimeisen vuoden aikana kasvanut vientiä enemmän. Japanin kauppataseen vaje on kasvanut. Japanin elvytystoimet eivät ole jarruttaneet muuta maailmantaloutta, vaan päinvastoin tukeneet.

Japanin tuonnin viimeisen vuoden vahva kasva ei ole sinällään yllätys. Löysäämällä rahahanoja keskuspankki tukee kotimaista kulutusta ja investointeja, mikä luontevasti heijastuu kasvavaan tuontiin. Kun vielä samalla Japanin hallitus on löysemmällä finanssipolitiikalla tukenut kysynnän kasvua tuonnin kasvua on varmistettu.

Vientitulot ovat myös kasvaneet kun jeni on heikentynyt mutta tuontia hitaammin. Japanin kauppatasevaje on siten jatkanut kasvuaan. Vaje on kasvanut dollareissakin laskettuna. Vaje on reaalisestikin kasvanut, eikä ainoastaan johtuen siitä että se lasketaan heikentyneessä jenissä. Nettomääräisesti Japanilaiset ovat siten tukeneet muiden talouksien kysyntää kasvattamalla ostojaan enemmän kun mitä ovat vallanneet heikomman jenin turvin markkinaosuuksia.

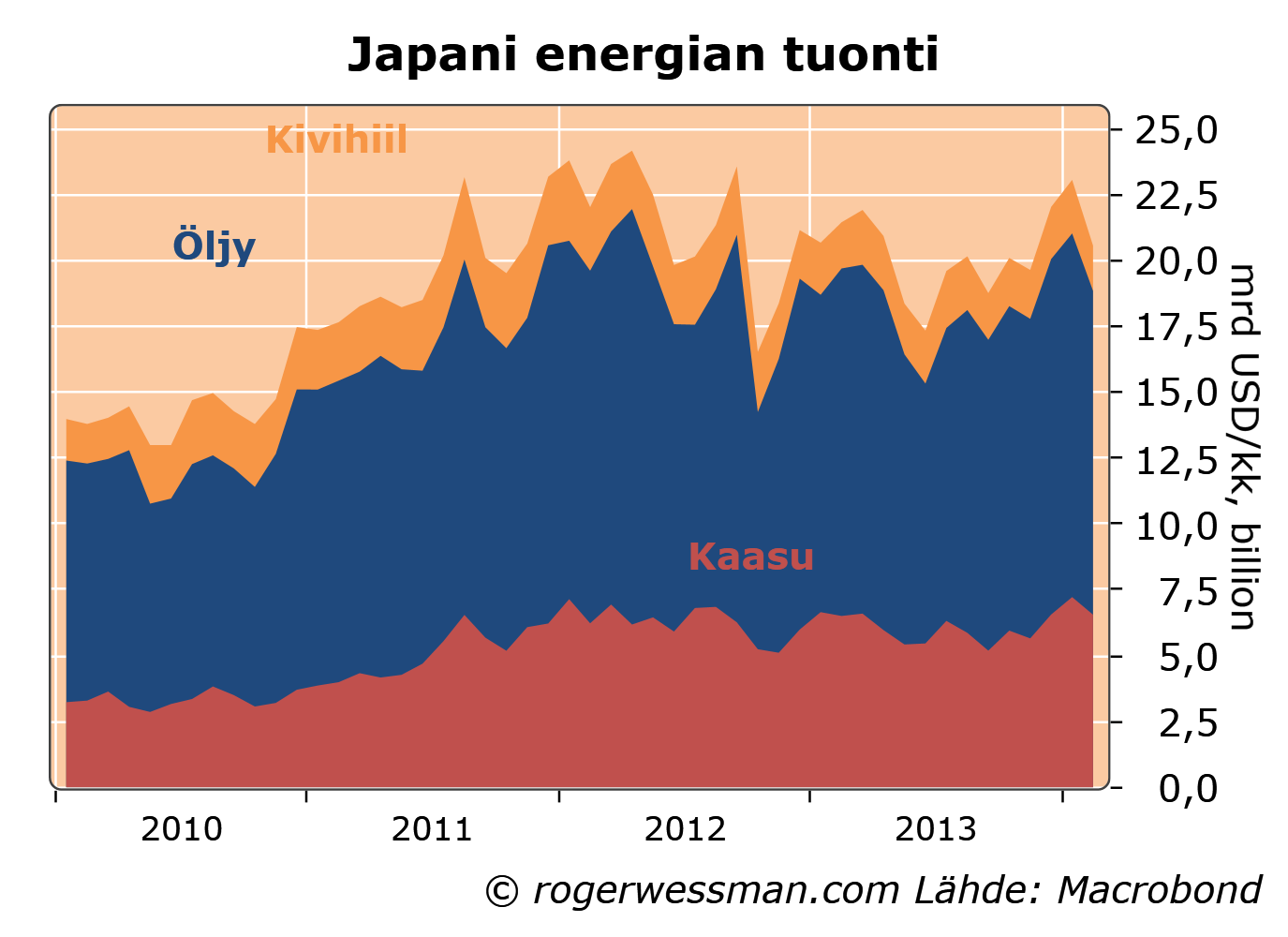

Usein Fukushiman onnettomuuden jälkeistä kasvavaa energian tuontia esitetään syyksi Japanin kasvavalle kauppatasevajeelle. Tämä pitää kyllä osittain paikkansa, mutta suuri kasvu energian tuonnissa tapahtui jo vuonna 2011. Tämä ei tietysti ole yllättävää koska Fukushiman onnettomuus oli juuri vuonna 2011. Viimeisen vuoden vajeen kasvua ei kuitenkaan sillä voi selittää.

Tänään julkaistut helmikuun lukemat osoittivat hitaampaa tuonnin kasvua. Heikompi luku ei ollut mikään yllätys. Viime kuukausien lukemat ovat olleet poikkeuksellisen vahvoja. Arvonlisäveron nousun lähestymisellä logiisesti pitäisikin olla tuontia vaimentava vaikutus.

Jos jotakuta kiinnostaa mitä mieltä olin tästä asiasta vuosi sitten se löytyy tästä: ”Valuuttasodassa vain voittajia”.

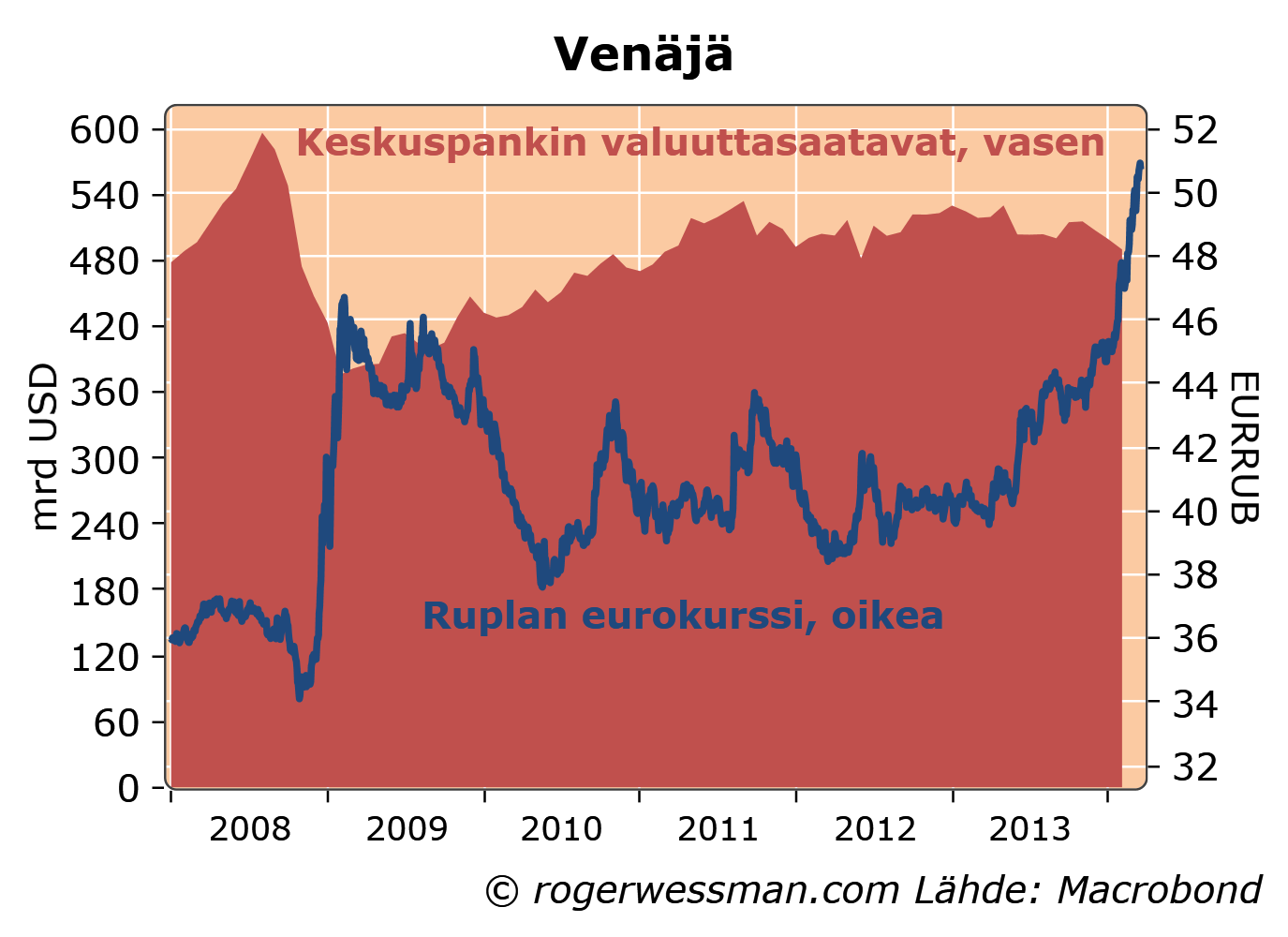

Julkisuudessa on käyty spekulaatiota siitä, voisiko Venäjä käyttää suurta valuuttavarantoaan tehdäkseen vastaiskun länsimaiden asettamia pakotteita vastaan. Ennen kaikkea huoli on siitä voisivatko Venäläiset myydä dollarisijoituksiaan. On hyvin mahdollista, että kriisin seurauksena Venäjä tulee vähentämään dollarisijoituksiaan. Mitään suurta syytä huoleen tämä ei aiheuta.

Venäjän keskuspankilla on kohtuullisen suuri valuuttavaranto: 500 miljardia dollaria. Venäjän valuuttakorin perusteella vajaa puolet siitä voidaan olettaa olevan dollareissa. Suhteutettuna Yhdysvaltojen rahoitusmarkkinoiden kokoon puhutaan merkittävästä summasta. Dollarisijoitukset vastaavat esimerkiksi Fedin vuosineljänneksen joukkolainaostoja.

Vertaus joukkolainaostoihin on siinä mielessä relevantti, että keskuspankin dollarisaatavat ovat nimenomaan USA:n valtionalainoissa. Siten Venäjän dollarivarojen myynnin vaikutusta USA:n rahoitusmarkkinoihin olisi helppo tarvittaessa neutralisoida keskuspankin lisääntyneillä ostoilla.

Toinen kysymys olisi vaikutus valuuttamarkkinoihin. Tämä riippuu siitä mitä Venäjä tekisi rahoillaan. Vaihtoehtoja on kaksi, siirtää raha joihinkin muihin valuuttoihin tai kotiuttaa sijoitukset Venäjälle.

Venäjän varojen siirtämistä viimeisen vuoden aikana heikentyneisiin kehittyvien maiden valuuttoihin olisi maailmantalouden kannalta myönteinen asia-

Euroalueen kannalta olisi sinällään huolestuttavaa jos varoja siirrettäisiin euroon, mikä vahvistaisi euron dollarikurssia. On kuitenkin vaikeata perustella sijoitusten siirtämistä Eurooppaan vastatoimena länsimaiden pakotteille. Jos Venäjä käyttäisi tätä kostotoimena, Euroopan keskuspankilla tuskin olisi vaikeata saada ymmärrystä dollareiden tukiostoihin, jotka tehokkaasti rajoittaisivat euron vahvistumista.

Paineet ovat kuitenkin vahvoja varojen kotiuttamiseen.

Pelko varojen takavarikoinnista puoltaa muidenkin kun keskuspankin varojen kotiuttamista. Toki moni Venäläinen on perustellusti enemmän huolissaan siitä kuinka hyvässä turvassa rahat on Venäjällä.

Venäjän talous jo nyt takertelee, ja Ukrainan kriisin aiheuttama epävarmuus vain pahentaa tilannetta. Houkutus elvyttää Venäjän taloutta on suuri.

Krimin seikkailu sinällään aiheuttaa lisärasituksen Venäjän valtiontalouteen. Uudet kansalaiset ovat valtiontaloudelle taakka, ja tarve turvata kulkuyhteydet Krimiin, ja Krimin energiasaanti ilman Ukrainan kautta kulkevia toimituksia vaatii merkittäviä lisäinvestointeja.

Julkisen sektorin kasvavat menot olisivat kuitenkin omiaan painamaan jo jyrkästi heikentynyttä ruplaa. Estääkseen ruplan liiallista heikkenemistä vaaditaan siten valuuttavarannon käyttöä ruplien ostamiseen.

Käyttämällä valuuttavarantoa ruplien tukiostoihin viranomaiset turvaavat venäläisen ostovoimaa, ja rahoittavat Venäjän tuontia. Kun valuuttavaranto on 25 prosenttia Venäjän BKT:sta, viranomaisilla on mahdollisuus antaa merkittävää tukea jonkun aikaa.

Käytännössä kotiutetut rahat palautuisivat siten länsimaihin pitämällä Venäjän tuontia korkeammalla kun mitä se muuten olisi. Sekään ei länsimaiden kannalta kovin suuri uhkakuva.

Nykypäivän haastattelussa minun näkemys euroalueen kriisimaiden kiristystoimista kiteytyi näin; Wessmanin mielestä osa muiden euromaiden määräämistä kiristystoimista on ollut turhia poliittisen välttämättömyyden vuoksi: rahoittajat ovat käärineet kuripaketteja lainapakettiensa vastapainoksi.

– Eihän siinä mitään järkeä ole ollut. Taantumassa tai lamassa ei pitäisi tehdä sellaisia säästöjä, jotka ylittävät pitkän aikavälin toimenpiteiden vaikutuksen.

Viestistä kiteytettynä yhteen tweetiin Mediakriitiikin toimesta tuli:

@WessmanRoger kriisimaiden talouskuripaketeista: ”Eihän siinä mitään järkeä ole ollut.” http://www.nykypaiva.fi/article/ekp-ei-anna-euron-kaatua/ …

Mitä aivoissani pyöri ja yritin viestittää oli, että kriisimaissa on tehty liikaa kiristystoimia ja liian vähän rakenteellisia uudistuksia kuten selitin jutussa Liikaa kiristystä, liian vähän sopeutusta. (Nykypäivän haastattelusta otin vain yhden sitaatin. Haastattelussa hyvin tulee esiin rakenteellisten uudistusten tarve.)

Nykypäivän ja erityisesti Mediakriitiikin kiteytykset vääjäämättä mm. median asettamista tilarajoituksesta johtuen jonkun verran kärjistävät viestiä. Tämä kokemus ei ole minulle uusi, ja yritän aina pitää sitä mielessä kun kerrotaan, että joku on sanonut jotain pöyristyttävää.

Pelko Ukrainan kriisin vaikutuksista on painanut erityisesti eurooppalaisia osakkeita viime viikkojen aikana. Vaikutus Euroopan talouteen jää kuitenkin todennäköisesti varsin pieneksi, vaikka kriisi vielä kärjistyisi mm. taloudellisten pakotteiden kautta.

Markkinoilla on aina tapana fokusoitua liikaa viimeisiin uutisiin. Siltä osin kun viime viikkojen viiden prosentin lasku Euroalueen osakkeissa selittyy Ukrainan tapahtumilla tämä näyttää tavanomaiselta ylireaktiolta. Mielenkiintoista huomata, että Suomen osakemarkkinat ovat kehittyneet linjassa muun euroalueen kanssa, vaikka vaikutus Suomeen kaiken järjen mukaan pitäisi olla merkittävämpi.

Euroalueen tulot Venäjältä (sisältäen sekä tavaroiden ja palveluiden myynti että sijoitustuotot) vastaavat vain runsaan prosentin koko Euroalueen BKT:sta. Näiden tulojen romahtaminen voisi siten pahimmillaan aiheuttaa euroalueen taloudessa vastaavan kokoluokan laskun. Osakemarkkinoiden viiden prosentin lasku (jonka siis pitäisi heijastaa diskontattuja voittoja täältä ikuisuuteen) ei siten ole missään järkevässä mittasuhteessa nyt näkyvissä oleviin uhkakuviin.

Venäjän suurin merkitys euroalueen taloudelle on energiantoimittajana. Euroalueen tuonti Venäjältä onkin selkeästi vientiä suurempi. Etenkin kaasutoimituksia on haastavaa lyhyellä tähtäimellä korvata tuonnilla muualta.

Riskiä siitä että energiatoimitukset häiriintyvät vaimentaa se, että koko Venäjän talous on rakentunut energiaviennin tuomille tuloille. On siten epätodennäköistä, että Venäjä katkaisisi toimitukset ainakaan pidemmäksi aikaa vaikka kriisi eskaloituisikin kun Venäjä vastaa länsimaiden asettamiin pakotteisiin.

Ukrainan tilanteen kärjistyminen, ja sitä kautta häiriöt Ukrainan kautta kulkeviin kaasuputkiin on ehkä pahin realistinen skenaario. Sotilaallinen selkkaus länsimaiden ja Venäjän välillä olisi tietysti toisen luokan kysymys, mutta tätä minun on vaikea nähdä.

Suomen taloudelle tietysti Venäjällä on suurempi merkitys. Mukaan lukien matkailu Suomen tulot Venäjältä vastaa noin neljää prosenttia BKT:sta. Venäjän kaupan häiriintyminen heikomman ruplan ja pakotteiden myötä voi ottaa merkittävämmän loven Suomen taloudesta, ja pitää Suomen talouden kehitystä selkeästi muita euromaita heikompana.

Kommentissa kyseenalaistetaan minun luottamusta euron säilymiseen, viitaten sen aiheuttamiin syviin talousongelmiin. Jaan epäilijän näkemyksen euron aiheuttamista ongelmista, kuten esimerkiksi olen todennut jutussa valuutta ilman valtiota on huono idea. Polittiisesti Euro on kuitenkin hyvin vakaalla pohjalla. Euron hajottaminen ehkä olisi paras ratkaisu vuosikymmenien aikahorisontilla. Seuraavan vaalikauden perspektiivissä euron hajottaminen olisi kuitenkin katastrofaalinen ratkaisu.

Nykypäivän haastattelussa perustelin miksi EKP ei anna euron kaatua. Euro voisi tietysti myös tulla tiensä päähän, siitä syystä että poliittinen tuki eurolle murenisi.

Toistaiseksi profetiat euron poliittisen tuen vääjäämättömästä lopahtamisesta eivät ole toteutuneet. Huolimatta syvästä talouskriisistä missään euromaassa ei ole lähelläkään vallan kahvaa mikään puolue, joka ajaisi eurosta luopumista. Jopa Kreikkaa on pidetty mukana.

Matka euron hajoamiseen olisi pitkä, vaikka jossain maassa joku merkittävä poliittinen liike päätyisi siihen että eurosta luopuminen olisi pitkällä tähtäimellä järkevä asia,

Kynnyksenä on, että euron hajottaminen aiheuttaisi välittömästi syvän talouskriisin. Jo se, että euroa vastustava puolue ottaisi vallan jossain euromaassa, laukaisisi kriisin kun pelko hajoamisesta lamauttaisi rahoitusmarkkinat.

Kumpikohan painaa poliittisessa päätöksenteossa enemmän. Joidenkin ekonomistien näkemys siitä mikä on viisasta pitkällä tähtäimellä, vai ilmeinen välitön taloudellinen katastrofi?

Poliitikko joka haluaa tulla jälleenvalituksi tuskin on valmis taloutta lamauttamaan.

Nykypäivän haastattelussa EKP ei anna euron kaatua selitän mm miksi EKP:n voi luottaa pelastavan Euron saksalaisten näkemyksistä huolimatta. Jutussa lisäksi henkilökohtaisia paljastuksia mm. siitä mistä kirjasta ja milloin minun kiinnostus taloustieteestä alkoi,

Kun vuosikausia olen antanut haastatteluja medialle tiedän hyvin, että ajatusten välittyminen aivoistani toimittajan kynän kautta lehteen voi tuottaa hyvin outoja tuloksia. Toki minua on opetettu, että toimittajien kanssa ei pidä lähteä pohtimaan asioita vaan pidättäytyä toistamaan ennalta mietittyjä tarkkoja sananmuotoja, jotta viesti menee perille. Minulla on kuitenkin aina ollut vaikea olla vastaamatta suoriin kysymyksiin, ja kun en enää edusta ketään muuta paitsi itseäni niin en kovin paljon yritäkään.

Tästä haastattelusta voin kuitenkin varsin hyvin tunnistaa omia mielipiteitäni, vaikka käytiinkin rönsyilevä keskustelu. Toki lyhyessä tekstissä kaikki vivahteet ei mahdu mukaan. Parissa kohdassa omat näkemykset hivenen yllättävät (minusta ei ole oleellista ostaako keskuspankki jälkimarkkinoista tai suoraan huutokaupoista, ja kyllä elvytys kriisimaissa laskisi työttömyyttä). Pääkohdin jaan kuitenkin haastattelussa esitetyt mielipiteet.

EKP:n selkeä ohjeistuksen muutoksella olisi suora positiivinen vaikutus euroalueen talousnäkymiin. Ohjeistus ei ole ainoastaan signaali tulevista talouskasvua tukevista toimista, jotka aikoinaan tulevat vaikuttamaan talouskasvuun. Se on erillinen keino keskuspankkien työpakissa, joka vaikuttaa välittömästi muuttamalla odotuksia keskuspankin tulevista toimista. Vaikutus on kuitenkin rajoitettu, kun markkinoilla jo odotetaan korkojen pysyvän alhaisina hyvin pitkään.

Kommentissa eiliseen kirjoitukseeni EKP:n huomaamattomasta ohjeistuksen muutoksesta todetaan että ohjeistuksen muutos on laiha lohtu, jollei keskuspankilla ole työpakissaan mitään keinoja. Olen samaa mieltä siitä, että ohjeistuksen muutoksella ei olisi valtava merkitys. Ohjeistus sinällän on kuitenkin yksi erillinen työkalu – ei ainoastaan signaali joka kasvattaa toiveita muista toimista.

Antamalla ohjeistuksen keskuspankki yrittää vaikuttaa odotuksiin siitä, mitä politiikkaa keskuspankki tulee harjoittamaan tulevaisuudessa.

Sijoittajat pohtivat erilaisia skenaarioita korkojen tulevasta kehityksestä ennen kun tekevät sijoituspäätöksiä. Yksi mahdollinen skenaario on, että talouskasvu lähivuosina piristyy ja EKP reagoi nostamalla välittömästi korkoja, kuten se teki 2011. Tämän skenaarion todennäköisyys kutistuisi, jos EKP kertoisi, että se ei välittömästi nostaisi korkoja kun kasvu kiihtyy. Jos keskuspankki kertoisi, että se odottaa kunne kapasiteetti on palautunut täyskäyttöön ennen kuin se nostaa korkoja.

Keskuspankin selkeä signaali aikomuksesta reagoida hitaammin talouden elpymiseen painaisi pitempiä koroja alaspäin pienentämällä pelkoja koronnostoista. Samalla se rohkaisisi riskisijoittajiakin. Pelko siitä, että keskuspankki koronnostoilla tuhoaisi mahdollisen orastavan elpymisen väistyisi. Todennäköisyys vahvan elpymisen skenaariolle vastaavasti kasvaisi.

Edellytyksenä on toki se, että keskuspankin viesti on tarpeeksi selkeä. Jolleivat sijoittajat ymmärrä keskuspankin ohjeistusta, se ei vaikuta mitenkään. Lisäksi sijoittajien täytyy tietysti luottaa siihen, että keskuspankki todellakin tulee toimimaan ohjeistuksen mukaisesti.

Ohjeistus ei ole mikään tae siitä, että talous kääntyy nousuun. Ohjeistuksella siitä miten keskuspankki reagoisi talouden piristymiseen ei ole paljon mitään merkitystä, jos sijoittajat näkevät talouden piristymisen hyvin epätodennäköisenä.

Tällä hetkellä markkinat hinnoittelevat korkojen olevan kahden vuoden kuluttua reippaasti alle prosentin. Ohjeistuksella siitä mitä keskuspankki aikoo tehdä seuraavat kaksi vuotta ei merkittävästi siten enää voida painaa korkoja alaspäin. Sillä ei siten ole paljon merkitystä.

Implisiittiset termiinikorot heijastavat markkinoiden odotuksia tulevasta korkojen tasosta.

Pidemmällä tähtäimellä tulevista koroista on suurempaa epävarmuutta. Viiden vuoden kuluttua hinnoitellaan koron olevan yli kaksi prosenttia. Tätä voidaan tulkita painotettuna keskiarvona eri skenaarioista: esimerkiksi 50 prosentin todennäköisyys että talous on edelleen heikko ja korot lähes nollassa ja 50 prosentin todennäköisyys siitä, että korot ovat nousseet yli neljään prosenttiin.

Ohjeistuksella, joka vähentäisi pelkoja korkojen noususta vuoden 2016 jälkeen, voisi vielä olla jotain vaikutusta. Jos EKP todella elpymistä haluaa varmistaa vaaditaan kuitenkin järeämpiä keinoja, kuten valtionlainaostot.

Onko EKP ottanut merkittävän askeleen valmiudessa harjoittaa järkevämpää rahapolitiikkaa? Ehkä, joskin pieni muutos EKP:n lausunnossa ei vielä kovinkaan selkeästi tästä kerro.

EKP:n varapääjohtaja Vitor Constancio on eilen ilmeisesti ilmaissut huolensa siitä markkinoilta jäi huomaamatta EKP:n tarkennus ohjeistukseen viime viikolla. Constancion mukaan EKP selkeästi vahvisti signaaliaan siitä, kuinka pitkään EKP aikoo pitää ohjauskorkona alhaisina.

Markkinareaktio EKP;n kokoukseen oli selkeä pettymys, joka näkyi siinä, että eonia-swap korot (jotka puhtaimmillaan heijastavat odotuksia keskuspankkipolitiikasta) selkeästi nousivat.

Minäkään en heti huomannut EKP:n signaalia, mutta sanamuoto perustelulle siitä miksi EKP odottaa ohjauskoron pysyvän matalana on muuttunut

Helmikuussa EKP: lausunnossa luki

given the broad-based weakness of the economy and subdued monetary dynamics.

Viime viikolla teksti oli hivenen muuttunut

given the broad-based weakness of the economy, the high degree of unutilised capacity and subdued money and credit creation.

Eli erona on, että lausuntoon on lisätty viittaus kapasiteetin käyttöasteeseen. Tämä on hyvin oleellinen lisäys. EKP:n olisi syytä tukea talouskasvua pitämällä korot nollassa vaikka kasvu selkeästi vauhdittuisi niin kauan kun taloudessa on paljon käyttämätöntä kapasiteettia (työttömyys on korkeana).

Aikaisempi sananmuoto antoi sellaisen vaikutelman, että korkoja pidetään alhaisena vain niin kauan kuin kasvu pysyy hitaana. Eli EKP olisi valmis heti nostamaan korkoja kun talouskasvu vahvistuu, kuten EKP tekikin 2011.

Ehkä kapasiteetin käyttöasteen lisääminen lausuntoon siten todellakin heijastaa valmiutta pitää korot alhaisina pidempään. Jos EKP:ssa ollaan tyytymättömiä siitä, että tämä viesti ei ole mennyt perille kannattaa kuitenkin katsoa itseään peiliin. Sanamuoto ei ole kovinkaan selkeä.

Jos EKP haluaa selkeyttää ohjeistustaan se voisi ottaa esimerkkiä rapakon toiselta puolelta. Siellä ehdot korkojen pitämiseksi alhaisena ovat olleet paljon konkreettisempia:

- the unemployment rate remains above 6-1/2 percent,

- inflation between one and two years ahead is projected to be no more than 1/2 percentage point above the Committee’s 2 percent longer-run goal, and

- longer-term inflation expectations continue to be well anchored.

Viestintä ei ole tässä toisarvoinen seikka, koska odotukset siitä miten keskuspankki tulee käyttäytymään vaikuttaa talouskehityksen mm. korkojen kautta.