Eilinen Yhdysvaltain keskuspankin (Fedin) kokous ei tuonut paljon valaistusta siihen, milloin Fed alkaa vähentämään rahan painamista ja joukkolainojen ostoja. On mielestäni kuitenkin tärkeämpää ymmärtää, mitkä tekijät vaikuttavat Fedin päätökseen lopettaa joukkolainojen ostot, kun tietää ajankohtaa. Sen suhteen viesti on hyvin selkeä: Fed varoo yhä tiukaan vaarantamasta elpymistä rahahanoja kiristämällä.

Monilla tuntuu olevan pelko, että Fedin valtionlainostot vaan ovat saaneet aikaan ”keinotekeisen” piristymisen finanssimarkkinoilla ja taloudessa. Kun vääjäämättä jonain päivänä Fedin täytyy lopettaa ostot niin positiiviset trendit kääntyvät kautta linjan. Osakekurssit kääntyvät laskuun, korot nousevat, asuntomarkkinat hyytyvät ja talouskasvu tyrehtyy jälleen.

Kesällä pelko siitä, että Fed alkaa vähentämään ostonsa, saikin aikaan markkinakorkojen nousun ja osakemarkkinoiden (tilapäisen) notkahduksen. Asuntomarkkinoilla on nähty pientä hyytymistä, pitkälti korkojen nousun seurauksena.

Syyskuussa Fed yllätti päättämällä jatkaa ostojaan muuttumatonta vauhtia. Perusteluna: ” the tightening of financial conditions observed in recent months, if sustained, could slow the pace of improvement in the economy and labor market”. Suomeksi sanottuna: pelko siitä että korkojen nousu ja osakemarkkinoiden hermostuneisuus heikentää talouden elpymistä sai Fedin jatkamaan nykypolitikalla.

Eilisen kokouksen jälkeisestä lausunnosta yllä mainittu lause oli poistunut. Silti nytkään ei nähty syytä vähentää tukitoimina. Lausunnosta uutena huolenaiheena löytyy merkit siitä että asuntomarkkinat olivat jonkun verran viilentyneet.

Eli jos talouskasvu vaarantuu siitä johtuen, että finanssimarkkinat heikkenevät kun pelätään Fedin vähentävän tukitoimia, niin Fed ei vähennä tukitoimia. Vaikka finanssimarkkinat piristyvätkin, Fed ei silti vähennä tukitoimia, jos löytyy muita merkkejä, että talouden toipuminen takertelee,

Tämä ei tarkoita, ettei ole syytä varautua korkojen nousuun. Fed voi antaa korkojen nousta (niin kun ovat viime vuoden aikana tehneetkin), jollei tämä vaaranna talouden elpymistä. Kovin jyrkkää korkojen nousua ei ole syytä odottaa, koska se hyydyttäisi edelleen verrattain maltillisen talouskasvun.

Osakemarkkinoiden näkökulmasta on vielä vähemmän syytä huoleen. Positiiviset talous- ja tulosuutiset toimivat vastapainona Fedin ostojen vähenemiseen, jos tämä tapahtuu tilanteessa jossa talouden kasvu on vankalla pohjalla.

Suurempaa syytä huoleen on vasta silloin, kun Fed alkaa huolestumaan inflaation kiihtymisestä. Silloin Fed ei enää voi tehdä kaikkensa tukeakseen talouskasvua. Tämä on kuitenkin vielä kaukana Fedin mielestä. Fed kyllä eilen toisti huolensa inflaatiosta, huolen että liian alhainen inflaatio vaarantaa talouskehitystä.

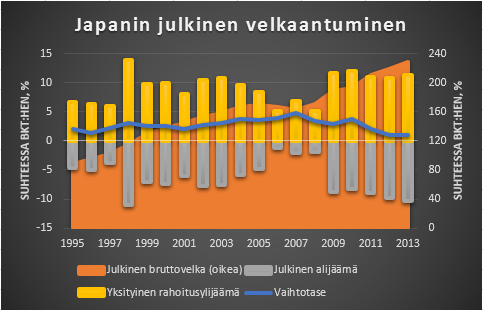

Miten Japani voi välttää katastrofiin, kun julkinen velka jo on kaksi kertaa suurempi kuin BKT ja edelleen ripeässä nousussa? Itse asiassa yllättävänkin helposti, kun tarkemmin asiaa laskeskelee,

Japani ei ole ajautunut velkakriisiin korkeasta julkisesta velasta huolimatta, koska maan yksityisellä sektorilla on suuri rahoitusylijäämä. Tällä ylijäämällä on rahoitettu julkisen sektorin alijäämä. Vaihtotase (joka karkeasti kuvaa yksityisen ja julkisen sektorin yhteenlaskettua nettovelkaantumista) on jatkuvasti ollut ylijäämäinen. Suhteessa muuhun maailmaan Japani on siten ollut luotonantaja.

Lähde: OECD

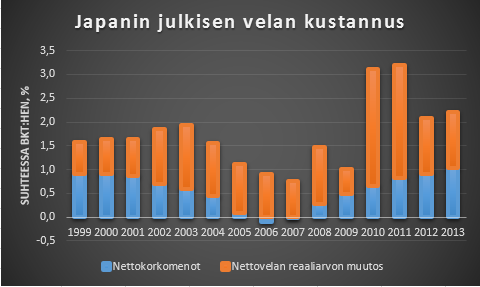

Koska Japanin valtionlainojen korot ovat lähes nollassa, julkisen sektorin korkorasitus on hyvin pieni; alle prosentin BKT:sta. Japanin valtiolla on lisäksi myös korkeampaa korkoa tuottavia saatavia, joten jonain vuosina nettokorkomenot ovat jopa olleet negatiivisia.

Suorien korkomenojen lisäksi Japanissa vallinneen deflaation johdosta velan reaaliarvo kasvaa. Tämä mukaan lukienkin velkarasitus on silti vain pari prosenttia BKT:sta.

Lähde: OECD, omat laskelmat

Niin kauan kun Japanilaiset kotitaloudet ja yritykset ovat valmiita ylijäämillään rahoittamaan julkista sektoria, ja korot pysyvät alhaisina, velka ei siis ole mikään ongelma. Vuotuinen muutos velan reaaliarvossa kääntyy lisäksi vielä negatiiviseksi, jos keskuspankki onnistuu katkaisemaan deflaatiokierteen.

Entäs, jos japanilaisten halu rahoittaa valtiota hiipuu, esimerkiksi koska lähes nollakorkoiset valtionlainat eivät tunnu niin houkuttelevalta, kun deflaatio ei enää nosta niiden reaaliarvoa?

Riippuu siitä mihin Japanilaiset sitten rahansa laittavat. On kaksi mahdollisuutta;

- Japanilaiset alkavat kuluttaa ja investoida enemmän. Tällainen yksityisen kysynnän elpyminen olisi positiivinen käänne. Valtio voi silloin hyvin pienentää alijäämäänsä, kun ei ole yhtä paljon tarvetta julkisella alijäämällä tukea talouden aktiviteettia. Alijäämä jo automaattisesti pienenisi mm. kasvavien verotulojen kautta.

- Japanilaiset yrittävät siirtää rahojaan ulkomaille. Kun jeni on kelluva valuutta, seurauksena olisi jenin arvon heikkeneminen, ei jenien ulosvirtaus. Jenejään voi siirtää ulkomaille, vaan jos joku toinen osapuoli haluaa ostaa jenejä ulkomaisella valuutalla.

Loputtomasti jeni tuskin heikkenisi. Heikkenemistä hillitsisi se, että heikkenemisen myötä teollisuuden kilpailukyky paranee ja vaihtotaseylijäämä kasvaa. Heikkeneminen jatkuisi kunnes heikentynyt jeni saisi japanilaisia empimään lisäsijoituksia ulkomaille. Riskinähän on, että ulkomaisten sijoitusten arvo jeneissä laskettuna laskee, jos jeni uudelleen vahvistuu.

Molemmissa skenaarioissa hyvä puoli on, että talouskasvu piristyy ja mahdollisena ongelmana on inflaatiopaineiden kasvu. Keskuspankin täytyy siten ehkä kiristää rahahanoja, jolloin korot nousevat. Keskuspankin haasteena on kuitenkin ollut, että reaalikorkoja ei ole saatu tarpeeksi alas tasapainottamaan taloutta, kun nollakorkorajoite on ollut vastassa. Keskuspankilla on siten tilaa antaa reaalikorkojen jonkun verran laskea. Julkisen alijäämän pieneneminen kasvattaisi vielä reaalikorkojen laskuvaraa.

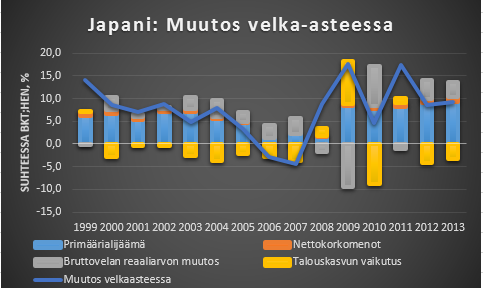

Velka-asteen (Velka/BKT) kehitys riippuu karkeasti neljästä tekijästä:

- Primäärialijäämästä, eli julkisen sektorin menojen ja tulojen erotuksesta, poisluettuna korkomenot

- Korkomenoista, jotka riippuvat korkotasosta

- Inflaation/Deflaation vaikutuksesta velan reaaliarvoon

- Talouden kasvusta (Talouskasvuhan on nimittäjä velka-asteessa)

Lähde: OECD, omat laskelmat

Velka-asteen rajua kasvua voidaan siten realistisesti kääntää laskuun sillä, että

- Primäärialijäämää voidaan supistaa kun kasvava yksityisen sektorin kysyntä ja/tai kasvava vienti piristää talouskasvua. Tämä ei ole mahdotonta, vuonna 2006 Japanilla oli primäärialijäämä lähes nollassa.

- Deflaation velka-astetta nostava vaikutus käännetään velka-astetta laskevaksi vaikutukseksi. Esimerkiksi kahden prosentin inflaatiolla tämä vuotuinen vaikutus kääntyisi kahdesta prosenttiyksiköstä velkaa kasvattavasta, yli neljä prosenttiyksikköä velkaa vähentäväksi

- Korkojen nousun myötä nettokorkomenot ehkä kasvaisivat. Kun reaalikorot voivat laskea inflaation kiihtyessä tämän vaikutus olisi kuitenkin pienempi kun kiihtyvän inflaation vaikutus velkaan.

- Talous jatkaisi maltillista prosentin reaalikasvua, mikä vähentää velka-astetta yli kahdella prosentilla vuodessa.

Esim. Primäärialijäämä 0 %;ia BKT:sta

Inflaatiovaikutus (inflaatio 2 %) – 4 ,5% BKT:sta

Nettokorkomenot tuplaantuvat 2 %:iin BKT:sta

Talouskasvu jatkaa prosentin vauhtia -2 % BKT:sta

Velka-aste laskisi silloin 4,5 prosenttiyksikköä vuodessa, ilman että valtio käyttäisi mitään rahaa velkojen hoitoon (eli korot ja lyhennykset rahoitettaisiin uutta velkaa ottamalla).

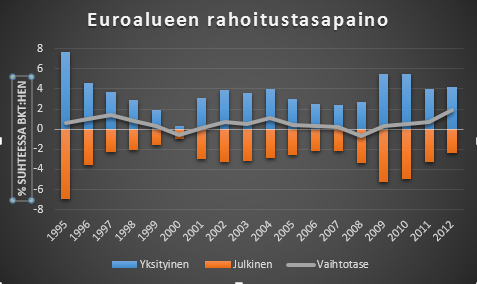

Totesin viime viikolla, että euroalueen kriisimaissa kotimaista kysyntää on supistettu turhan paljon. Mitään syytä yleiseen vyönkiristykseen ei missään vaiheessa eurokriisiä ole ollutkaan, jos katsotaan euroaluetta kokonaisuutena.

Euroalueen vaihtotase oli jo tasapainossa eurokriisin alkaessa. Vaihtotase on noussut yhä vahvemmin ylijäämäiseksi, sitä myötä kun valittu kireä talouspolitiikka ja eurokriisi ovat supistaneet kotimaista kysyntää. Julkinen sektori on toki tunnetusti alijäämäinen (joskin alijäämät ovat ripeästi pienentyneet). Yksityisellä sektorilla on kuitenkin tätä suurempi rahoitusylijäämä. Tämä rahoitusylijäämä tarkoittaa, että yritysten ja kotitalouksien tulot ylittävät niiden menot (kulutuksen ja investoinnit).

Lähde: OECD

Ylijäämäinen vaihtotase kertoo siitä, että euroalueen talouden ensisijainen ongelma ei ole heikko kilpailukyky. Ongelma on ensisijaisesti heikko yksityinen kysyntä, joka näkyy kriisien myötä kasvaneessa yksityisen sektorin rahoitusylijäämässä. Kunhan saataisiin yrityksiä ja kotitalouksia investoimaan ja kuluttamaan ylijäämiään työttömyys alenisi samalla kuin vaihtotaseylijäämä laskisi kohti tasapainoa (eli alla olevassa kuviossa siirryttäisiin alaspäin ja vasemmalle).

Euroalueen julkisen sektorin alijäämä myös pitkälti heijastaa yksityisen kysynnän lamautumista, mikä on nakertanut verotuloja ja kasvavan työttömyyden kautta nostanut julkisia menoja. Julkisen sektorin alijäämääkin korjaantuisi, jos yksityinen sektori kuluttaisi ja investoisi enemmän.

Vaikka kilpailukyky ei ole ensisijainen ongelma, kilpailukyvynkin parantamista todennäköisesti myös tarvitaan. Vaihtotaseen ylijäämää pönkittää kotimaisen kysynnän lamautuminen. Jos ja kun kysyntää saadaan elvytettyä, vaihtotase voi kääntyä negatiiviseksi ennen kun täystyöllisyys on saavutettu. Tavoitetun yleisen tasapainon (sekä täystyöllisyys että tasapainoinen vaihtotase) saavuttamiseksi tarvitaan silloin myös kilpailukykyä vahvistavia toimia. Helpoin tapa vahvistaa koko euroalueen kilpailukykyä on antaa euron heiketä muita valuuttoja vastaan.

Lähde: OECD

Euroaluetta kokonaisuudessa voidaan siten saada liikkumaan kohti ideaalitasapainoa keventämällä rahapolitiikkaa, mikä vahvistaisi kulutusta ja investointeja ja heikentäisi euroa. Valitettavasti EKP ei toimi niin aggressiivisesti kun olisi perusteltua, johtuen poliittisista rajoitteista joita olen käsitellyt tässä.

Muitakin keinoja toki on. Voitaisiin esimerkiksi yrittää parantaa rahoitusalan kykyä välittää säästämisylijäämää kulutusta ja investointeja rahoittavaan luotonantoon, sen sijaan että sääntelyä kiristämällä heitetään kapuloita rattaisiin.

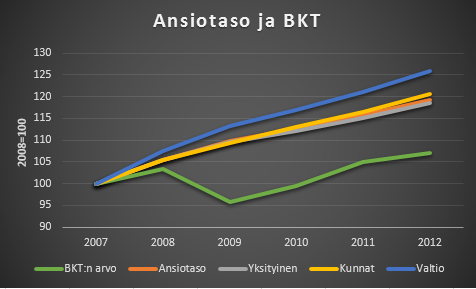

Näytin perjantaina Nordean tutkimusjohtajan Aki Kangasharjun kuvan siitä miten palkkojen nousuvaraa on syöty. Mainitsin silloin, että mielestäni tämän kuvan perusteella ei ole kuitenkaan perusteltua vetää johtopäätöstä, että palkkoihin tarvitaan tasokorjausta alaspäin.

Kuilu BKT:n ja ansiotason välillä riippuu siitä, mistä vuodesta laskenta aloitetaan. Laskin itse uudelleen saman kuvan eri perusvuosilla. (Olen käyttänyt vuosikeskiarvoja, josta syystä kuva poikkea hivenen Akin kuvasta. Jätin myös pois BKT:n määrän, koska nimellisiä ja reaalisia suureita ei ole järkevää verrata toisiinsa).

Kun aloitetaan vuodesta 2007 korostuu, miten vuodesta 2008 palkat ovat erkaantuneet talouden kehityksestä.

Lähde: Tilastokeskus

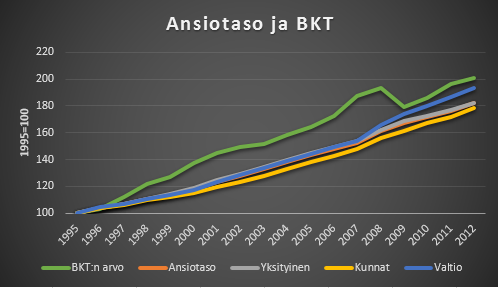

Jos sen sijaan otetaan perusvuodeksi esimerkiksi 1995 kuva näyttää hyvin toisenlaiselta. BKT on noussut ansiotasoa ripeämmin.

Lähde: Tilastokeskus

Aki on valinnut aikasarjan alkamisajankohdaksi juuri sen hetken, joka saa kuilun palkkojen ja BKT:n välillä näyttämään maksimaalisen suurelta.

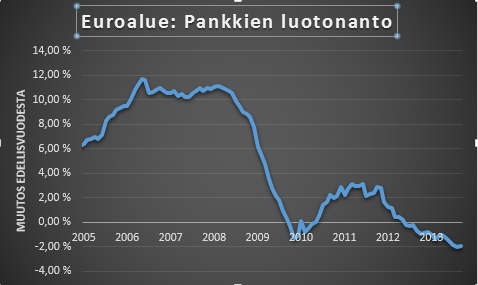

Euroalueen luottokannan lasku hidastui hivenen syyskuussa. Tämä rauhoittaa kesän synkkien lukemien herättämää pelkoa siitä, että luottokannan supistuminen olisi uudelleen lähtemässä kiihtymään mikä painaisi euroalueen taloutta yhä syvemmälle suohon.

Lähde: EKP

Luottokannan laskun vakiintuminen on sopusoinnussa muiden lukujen kanssa, jotka osoittavat euroalueen taantuman loppuneen. Mitään suurta ilon aihetta nämä luvut eivät anna. Vasta kun luottokannan lasku alkaa selkeästi hidastumaan saadaan tältä puolelta tukea kasvulle.

Näiden lukujen valossa EKP:lla olisi vielä syytä toimiin käänteen vauhdittamiseksi, mutta neuvosto tyytynee iloitsemaan siitä, että ainakin mennään oikeaan suuntaan.

Entisellä esimiehelläni Nordean tutkimusjohtajalla Aki Kangasharjulla on kolumnissaan kuva joka hyvin kuvastaa, miten palkannousuvaraa on viime vuosina ripeästi syöty. Palkat ovat nousseet reippaasti ripeämmin kuin mitä talous on kasvanut.

Lähde:Nordea

Palkkojen nostaminen ei ole mitään järkevää elvytystä. Kuten Aki hyvin toteaa ”Olemme siis yrittäneet vetää itsemme suosta tukasta nostamalla”. Olen itse perustellut tätä seikkaperäisemmin tässä.

En ole ihan yhtä pessimistinen kuten Aki kun hän sanoo että: ”Palkkoihin on siis saatava tasokorjaus, jotta kilpailukyky palautuu”. Piilotettuna olettamana tässä on, että vuonna 2008 palkkojen ja BKT:n suhteen oli jossain mielessä oikea, johon täytyy palata.

Tämä on mielestä väärin kahdesta syystä. Meillä oli vuonna 2008 vielä pieni ylijäämä vaihtotaseessa (2,6 prosenttia BKT:sta) joten jonkun verran meillä oli varaa antaa kilpailukyvyn heiketä. Lisäksi Suomen taloutta painaa nyt Euroopan taantuma, joten tilanne korjaantuu osittain sitä myötä kun muu Eurooppa nousee taantumasta.

Toivottavasti siten muutaman vuoden palkkamaltti riittää.

Sixten Korkmanin uudessa kirjassa toistettu ajatus siitä, että pankkiunioni korjaa euroalueen rakennevikoja on mielestäni samanlaista toiveajattelua kun mihin koko euro aikoinaan rakennettiin.

En tosin jaa pankkiunionin herättämää yleistä huolta Suomessa, eli se että yhteisen talletussuojan myötä joutuisimme maksamaan muiden maiden pankkien ongelmista. Tämä ovi avautui jo kun liityttiin rahaliittoon. Euroopan keskuspankin kautta olemme jo mukana rahoittamassa ongelmissa olevia pankkeja ympäri Euroaluetta.

Todellisuudessa tänä päivänä euroalueen tallettajien rahat on jo suojattu sillä, että Euroopan keskuspankkijärjestelmä rahoittaa ongelmissa olevia pankkeja. Kyproksen kohdalla tehtiin tosin poikkeus, mutta jopa kreikkalaisten pankkien velkojia on suojattu EKP:n. Pankkiunionia ei siten tarvita rauhoittamaan tallettajien huolia talletusten turvallisuudesta. Sen EKP jo hoitaa.

Jos pankkiunionin myötä saadaan toteutettua periaate, että ongelmissa olevien pankkien velkojien saatavia leikataan (kuten Kyproksen tapauksessa talletusturvan piirissä olevia talletuksia lukuun ottamatta) meidän riskimme EKP:n kautta pienenee. Tosin samalla riski kasvaa siitä, että eurokriisi kärjistyy kun suurtallettajat pakenevat ongelmissa olevista maista.

Epäilen kuitenkin suuresti, että olisi poliittisesti mahdollista leikata velkojien saatavia suurimpien euromaiden kuten Italian (puhumattakaan Ranskan tai Saksan) pankkien kohdalla.

Yhteinen pankkivalvonta voisi teoriassa merkittävästi korjata rakennevikoja, jos tämä ennaltaehkäisisi Espanjan kaltaisia velkakuplia. En olisi kuitenkin kovin luottavainen tästäkään.

Kuplia ei ehkäistä pelkästään sillä, että samoja sääntöjä sovelletaan kaikkien maiden pankkeihin. Käsittääkseni Espanjan viranomaisten säännöt olivat muita maita tiukempia kun kuplaa rakennettiin. Ongelmana on, että kaikki pankkien tunnusluvut näyttävät hyvältä kun talous pyörii täysillä velkarahan ruokkimana: Velallisten tulot riittävät hyvin lainojen hoitamiseen ja vakuuksien markkina-arvot turvallisesti ylittävät lainasummat. Ongelmat paljastuvat vasta kun velkahanat sulkeutuvat.

Velkakuplien ehkäiseminen vaati siten, että yhteinen pankkivalvonta tarpeeksi aikaisessa vaiheessa tunnistaa kuplan ja ryhtyy tarpeeksi rajuihin toimenpiteisiin. Valvoja voi esimerkiksi reippaasti nosta pääomavaatimuksia kyseiseen maahan myönnetyille lainoille.

Keskitetylle valvonnalle tunnistaminen ei pitäisi olla suuri haaste, jos kyseessä on Espanjan kokoluokan kupla. Käytännössä tämäkin voi olla ongelma, jos valvojien fokus on yksittäisten pankkien tilanteessa, eikä koko talouden tasapainossa. Metsää ei silloin nähdä puilta.

Vaikka kuplaa tunnistetaan toimenpiteet jäävät herkästi liian varovaisiksi. Tätä riskiä ei vähennä se, että kyseisen maan pankit ja poliitikot kiihkeästi vastustavat jyrkkiä toimenpiteitä.

Ongelmaa lisää se, että rahoitusalalla ollaan hyvin kekseliäitä sääntöjen kiertämisessä. Esimerkiksi muita maita korkeammat pääomavaatimukset yhdessä maassa voidaan kiertää myöntämällä luottoa toisessa maassa rekisteröidyn yrityksen kautta.

Vaikka onnistuttaisiinkin velkakuplien ehkäisemisessä, tämä ei vielä ratkaise kaikkia rahaliiton ongelmia. Yksittäinen maa voi joutua taloudellisiin ongelmiin muistakin syistä, esimerkiksi jos maan keskeinen vientisektori kokee jonkun kriisin. Kyky reagoida tähän on rajoitettu, jos ei ole itsenäistä rahapolitiikka eikä omaa valuuttaa. Tilannetta vielä pahentaa, jos tiukat säädökset rajoittavat valtion kykyä talouteen aiheutuvaa sokkia pienentää velkarahoituksella.

”– Kyllä tässä minusta on ongelmia, että on valuutta ilman valtiota. And the jury is out – voi olla, että kahdenkymmenen vuoden kuluttua huomaamme, että tämä oli todella huono idea.”’

Näin sanoo Sixten Korkman Taloussanomien mukaan.

Itse vakuutuin siitä, että yhteisvaluutta on huono idea kun seurasin 90-luvun alussa miten kiinteän valuuttakurssin politiikka vei Suomen talouden syvään lamaan. Onneksi meillä oli mahdollisuus devalvoida ja päästiin sen (ja tietysti Nokian) avulla ulos kriisistä.

Viime vuosien jälkeen voin vain todeta, että euro oli vielä huonompi idea kuin alun perin ajattelin.

Mitä todisteita Sixten vielä odottaa?

Valitettavasti olen Sixtenin kanssa samaa mieltä, että yhteisvaluutan purkaminenkin toisi valtavan määrän ongelmia, joita olen lyhyesti hahmotellut tässä. Ajauduttaisiin varmasti pahempaan ja pitempiaikaisempaan lamaan kun mitä finanssikriisin jälkeen nähtiin vuonna 2009.

Mitään hyviä vaihtoehtoja ei enää ole kun tähän kokeiluun on lähdetty mukaan. Voidaan vain valita vähiten huono.

Alhaisen inflaation politiikka nostaa asuntojen reaalihintoja ja lisää kotitalouksien velkaantumista.

Tämä ajatus kirkastui minun mieleen kun luin Scott Sumnerin blogin tänä aamuna, jossa hän kirjoittaa raflaavalla otsikolla Did tight money cause the 2006 housing bubble? (Scott Sumner on taloustieteen professori, joka kirjoittaa valaisevan, joskin ei aina kovin helppolukuisen, rahapolitiikkaa käsittelevän Themoneyillusion blogin).

Yhteys alhaisen inflaation ja korkeiden asuntohintojen välillä on minusta aivan selvä, joskin aikaisemmin en ole kiteyttänyt sen niin suoraviivaisesti kuin yllä.

Keskeinen tekijä tässä on tapa millä asunnon ostaja ja lainaa myöntävä pankki arvioi onko lainan ottajalla varaa ostaa asuntoa. Arviointi tehdään yleensä siten, että verrataan kuukausittaisia lainaeriä tämän hetkisiin kuukausituloihin. Kun inflaatio on alhainen, korot ovat myös matalia, ja siten kuukausittaiset lainaerätkin ovat vastaavasti pienempiä. Asunnosta voi maksaa korkeampaa hintaa, ilman että lainakustannukset tuntuvat kohtuuttomalta.

Alempien nimelliskorkojen tuoma hyöty on kuitenkin illuusio. Kun inflaatio on korkea se nakertaa ripeästi velan reaaliarvoa. Lainaerät pienenevät ripeästi suhteessa inflaation myötä kasvaviin nimellistuloihin. Alhaisen inflaation aikana lainan aiheuttama rasitus pienenee paljon hitaammin.

Korkean inflaation aikana korkorasitus vaikuttaa korkealta, mutta tosiasiassa osa koronmaksuista on lainan lyhennystä. Se on lainantajan vaatima kompensaatio siitä, että inflaatio automaattisesti alentaa lainan reaaliarvoa. Korkean inflaation ympäristössä todellinen lyhennystahti on siten luontevasti korkeampi.

Lainojen kokonaisrasitus yli ajan tulee sitä raskaammaksi mitä alhaisempi inflaatio on, jos lainanottaja aina ottaa niin suuren lainan kun lainanottohetkellä pystyy hoitamaan.

Teorian mukaan näin ei pitäisi olla: ainoastaan reaalikoroilla pitäisi olla merkitystä. Rationaaliset osapuolet muokkaavat sopimuksen niin, että lopputulema riippumatta odotetusta inflaatiosta aina on sama. Tämä tarkoittaisi sitä, että kun vallitsee korkea inflaatio sovitaan pienemmistä lyhennyksistä (tai jopa negatiivisista lyhennyksistä, eli siitä että osa koronmaksuista lisätään vuosittain lainaan).

Näin ei kuitenkaan yleensä tapahdu. Päinvastoin, kun inflaatio on laskenut samalla lyhennykset ovat pienentyneet. Lainojen takaisinmaksuaika on pidentynyt. Syy tähän on käsittääkseni se, että kun korot laskevat lyhennysten osuus kuukausierästä kasvaa. Siten lainaikaa pidentämällä saadaan tuntuvampo säästö aikaan ja laina-ajan pidentäminen tuntuu siten houkuttelevammalta.

Jos esimerkiksi laina on tasalyhenteinen 20 vuoden maksuajalla ja 10 prosentin korolla, niin ensimmäisenä vuonna lyhennykset ovat kolmasosa kuukausierästä. Pidentämällä lainaikaa 40 vuoteen lyhennykset puolittuvat ja kuukausittainen maksuerä tippuu kuudesosalla. Kun korot ovat 2,5 prosenttia niin 20 vuoden maksuajalla kaksi kolmasosaa ensimmäisen vuoden maksuista on lyhennystä. Pidentämällä nyt lainaikaa 40 vuoteen alennetaan kuukausierää peräti kolmanneksella.

Lopputulemana on siten, että alhaisen inflaation mukanaan tuomat alhaiset korot sallivat kotitalouksia ottamaan enemmän velkaa ja täten ruokkii asuntojen hintojen nousua. Tämä velka pienenee hitaammin koska a) inflaatio nakertaa sitä vähemmän ja b) takaisinmaksuajan pidentäminen tuntuu houkuttelevammalta. Yli ajan alhaisten nimelliskorkojen tuoma hyöty asunnon ostajalle on illuusio, ja koska illuusio kasvattaa velkaantumista asunnon ostamisen rasitus kasvaa.

Lisää tekijöistä jotka selittävät asuntojen hintojen kehitystä löytyy minun aikaisemmasta kirjoituksesta Taloustaidon blogissa.

Kirjoitin viime viikolla (vyönkiristys, elvytys vai jotain muuta) että pelkästään kiristystoimilla ei voida koskaan saavuttaa tasapainoa kriisimaissa. Itse asiassa väittäisin, että kotimaista kysyntää on jo supistettu turhan paljon. Esimerkiksi Espanjalle talouden kokonaistasapainon saavuttamiseksi ideaalinen kombinaatio nyt on kilpailukykyä parantavia sopeuttamistoimia yhdistettynä kysyntää kasvattaviin toimiin.

Kertauksena ongelmana on, että kun velkakierteitä on katkaistu kotimaista kysyntää heikentämällä maiden työttömyys kasvaa. Kotimaista kysyntää kasvattamalla työttömyys saataisiin laskuun, mutta sillioin maiden velkakierteet jälleen kiihtyisivät.

Tarvitaan kilpailukykyä parantavia toimia, jolla maiden vientiä saataisiin kasvamaan. Perinteisesti tätä saavutetaan valuuttaa devalvoimalla. Euroon kuuluvan maan kohdalla, jolla ei ole mahdollisuutta devalvoida, ainoa keino on tunnetusti ns. sisäinen devalvaatio: palkkoja pitää laskea tai yksikkökustannuksia laskea tuottavuutta parantavilla uudistuksilla.

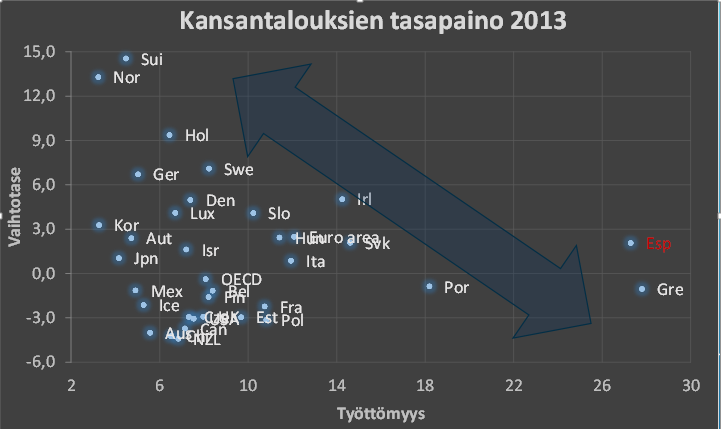

Kilpailukykyä parantamalla saadaan työllisyys laskemaan samalla kun velkaantumisvauhti hidastuu eli vaihtotase paranee. Alla olevassa kuviossa liikutaan siten kohti vasenta yläkulmaa, kuviossa olevan nuolen suuntaan.

Lähde OECD. Nuoli kuvastaa kilpailukykyyn vaikuttavien toimien vaikutusta

Espanja on nyt tilanteessa jossa maalla on ulkoinen tasapaino. Maa ei enää velkaannu, vaan vaihtotase on jopa lievästi ylijäämäinen. (Olen kirjoittanut siitä miksi vaihtotase on oleellisempi kuin julkisen sektorin alijäämä tässä). Espanjan ongelmana on ”enää” sisäinen tasapaino, korkea työttömyys. Nyt pitäisi saada sisäinen tasapaino korjattua ilman että ulkoinen tasapaino järkkyy eli saada siirtymää suoraan vasemmalle yllä olevassa kuviossa.

Kilpailukykyä kasvattamalla saadaan aikaan siirtymä vasemmalle yläviistoon. Työllisyys paranee, mutta samalla vaihtotase muuttuu ylijäämäiseksi. Ylijäämä antaisi tilaa kotimaisen kysynnän kasvattamiseen mikä siirtää Espanjaa vasemmalle alaviistoon: työllisyys paranee ja vaihtotase heikkenee.

Sopivalla yhdistelmällä kysyntää kasvattavia toimia ja kilpailukyvyn parantamista saadaan siten Espanjan talous liikkumaan kohti ideaalitilannetta, jossa sekä sisäinen ja ulkoinen tasapaino vallitsee.

Toki tämä on helpommin sanottua kun tehty. Vaaditut päätökset ovat poliittisesti vaikeita.

Selkeä johtopäätös on kuitenkin, että nyt kotimaisen kysynnän on annettu supistua liikaa. Veronkorotukset, menojen leikkaukset ja luottohanojen kiristyminen on supistanut kotimaista kysyntää enemmän kun lopullisen päämäärän saavuttamiseksi olisi ollut tarve.

Yleisenä sääntönä lama-aika on huonoin mahdollinen ajoitus alijäämiä tasapainottaville toimille, koska ne syventävät lamaa. Kiristystoimien aiheuttama kärsimys on paljon pienempi kun talous on toipunut, tai hyvää vauhtia toipumassa. Nyt tarpeellista kiristystä ei ainoastaan ole ajoitettu huonosti keskelle lamaa. Keskellä lamaa vyötä on kiristetty niin paljon, että kun talous toipuu voidaan löysätä. Tällainen politiikka on selkeästi suhdannevaihteluita vahvistava.

Olisi ollut järkevämpää jos rajoitettua poliittista pääomaa olisi käytetty kilpailukykyä parantavien uudistusten tekemiseen, kun turhan jyrkkään alijäämän kaventamiseen. Tuloverojen leikkauksilla olisi esimerkiksi voitu pehmentää palkkojen laskun aiheuttamaa tuskaa, tai kilpailukykyä olisi voitu parantaa työnantajien sosiaaliturvamaksuja alentamalla.