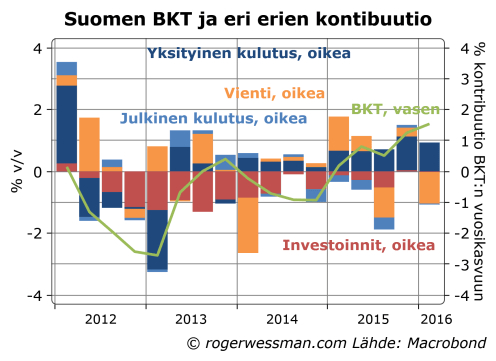

Toive Suomen talouden kääntymisestä nousuun on vahvistunut, kun tilastokeskuksen tarkistetut luvut kertovat jo toista vuotta jatkuneesta hitaasti kiihtyvästä kasvusta. Talousennustajat ovat varovaisesti alkaneet nostaa kasvulukujaan. Jatkuvaa kasvun vauhdittumista ei kuitenkaan uskalleta povata, vaan menon odotetaan itse asiassa laantuvan alkuvuoden tahdista. Varovaisuuteen onkin syytä, kun viennin kehitys alkuvuonna on ollut erittäin synkkä. Jos vientiluvut oikenevat, mihin ennustajat kylläkin näyttävät luottavan, BKT:n kasvu voi helposti ylittää yhä varovaisia ennusteita.

Suomen talouden kehitys on haparoivin askelin kohentunut viimeisen vuoden aikana. Kulutus on ollut talouskasvun tukijalka. Investointien lasku on pysähtynyt, ja rakentamisen johdolla näyttää kääntyvän talouskasvua tukevaksi tekijäksi. Vientikin palveluviennin reippaan nousun johdosta hivenen kasvoi viime vuonna, joskin heilunta neljänneksestä toiseen oli suurta. Alkuvuonna vienti on kuitenkin jälleen supistunut reippaasti.

BKT:n kasvulukuihin vaikuttaa kuvassa olevien erien lisäksi tuonnin ja varastojen kehitys sekä tilastovirhe.

Talouden ennustajat ovat reagoineet positiivisiin yllätyksiin nostamalla kasvulukuja. Mitään todellista nousukierrettä, ei kuitenkaan uskalleta ennustaa, edellisten vuosien pettymysten jälkeen. Päinvastoin alkuvuoden vahvuutta nähdään osittain tilapäisenä, ja kasvun loppuvuonna hidastuvan. Esimerkiksi Suomen Pankki ennustaa tämän vuoden kasvuksi 1,1 % ja Danske Bank 1,2 %, kun tilastokeskuksen tämänhetkinen arvio ensimmäisen neljänneksen noususta viime vuodesta on 1,6 %.

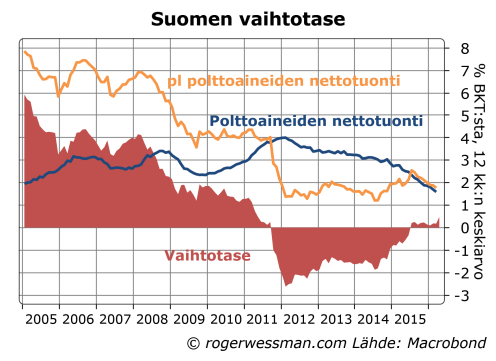

Selvää onkin, että kasvu ei voi kovinkaan pitkään jatkua, jos vienti jatkaa supistumistaan ensimmäisen neljänneksen tapaan. Huomionarvoista on kuitenkin, että heikosta vientiluvuista ja kotimarkkinavetoisesta kasvusta huolimatta vaihtotaseen tasapaino on jopa hivenen parantunut. Pelastavan enkelinä on ollut polttoainehintojen lasku. Polttoainekulujen supistuminen vuodesta 2014 on ollut puolentoista prosenttiyksikön piristysruiske kansantaloudellemme. Kun öljyn hinnan lasku on takanapäin lisäapua tältä suunnalta ei tosin ole syytä odottaa, joten viennistä tarvitaan apua, jotta vaihtotase ei kääntyisi laskuun.

Kestävä kasvu vaati siten vienninkin palautumisen edes loivalle kasvu-uralle. Koska vaihtotase on suurin piirtein tasapainossa viennin ei tarvitse olla talouden veturi, mutta sen kasvu ei voi myöskään jäädä selkeästi kotimaista kysyntää heikommaksi.

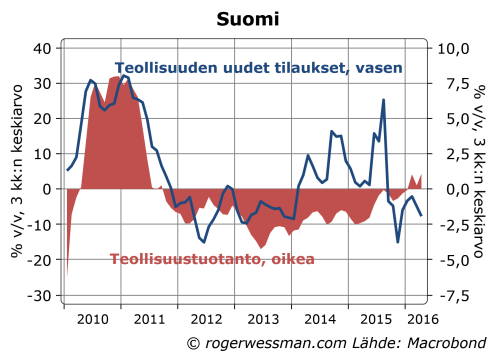

Alkuvuoden vientilukemat ovat kaikkea muuta, kun rohkaisevia. On kuitenkin syytä toiveikkuuteen siitä, että vientilukujen heikkous on ainakin osittain tilapäistä.

Tavaraviennin lasku on esimerkiksi ristiriidassa teollisuustuotantolukujen kanssa, jotka kertovat jopa pienestä kasvusta. Vienti heiluu tyypillisesti tuotantoa enemmän, koska vientitoimitukset usein edustavat usean kuukauden (tai laivatoimitusten kohdalla jopa vuosikausien) tuotantoa. Voidaan siten toivoa, että tuotannon kehitys enteilee viennin kehityksen kohenemista.

Teollisuuslukujen puolella huolia herättää tilausten jo yli puoli vuotta jatkunut lasku, joka vahvistaa vientilukujen synkkää sanomaa. Tilausluvut eivät kuitenkaan kovin tarkasti ennakoi tuotannon kehitystä. Tilauksissa nähtiin reipasta nousua jo 2014, joka ei ole heijastunut vastaavana tuotannon piristymisenä. Vaikka tilaukset ovat nyt laskeneet vuodentakaisista kohonneista lukemistaan ne eivät silti ole pudonneet uusiin pohjalukemiin.

Mielenkiintoista on, että sekä Danske että Suomen Pankki ennustavat viennin lievästi kasvavan tänä vuonna, eli näkevät alkuvuoden heikkouden viennissä tilapäisenä. Jos niiden ennusteet tältä osin osuvat oikeaan, on aika pessimististä ennakoida BKT:n kasvun hidastuvan.

Tulevaisuus on aina epävarma, ja voi hyvinkin olla, että ennustajat ovat oikeassa siitä, että Suomen talouden nousu laantuu. Ennustajat voivat hyvinkin myös olla oikeassa siitä, että viennin kehitys kohenee alkuvuodesta. Vaikeampaa minun on uskoa, että molemmat ennusteet osuvat voisivat samalla osua oikeaan.

Käyn Kansantaloudellisessa aikakauskirjassa läpi sähkön siirtoyhtiöiden sääntelyn kehikkoa. Tarkastelu valaisee, että ongelmana ei ole ainoastaan, että energiavirasto on tällä valvontajaksolla sallinut yhtiöille kohtuuttoman korkean tuoton. Kun otetaan huomioon muut osat sääntelykehikosta, yhtiöt voivat todellisuudessa kääriä vielä tätäkin korkeampaa tuottoa. Monimutkainen ja yksityiskohtainen sääntelyjärjestelmän ei ole ulkopuoliselle tarkkailijalle kovinkaan läpinäkyvä, ja antaa siten paljon mahdollisuuksia viraston mielivallalle. On vahvaa syytä epäillä, että mielivaltaa käytetään valvottavien hyödyksi ja nostaa sähkönkuluttajien kustannuksia.

Sähkön siirron sääntely Suomessa on hyvä muistutus elinkeinoelämän sääntelyn yleisistä ongelmista. Etenkin on syytä pelätä, että viranomaisten päätöksiin ennen kaikkea vaikuttavat valvottavat yritykset. Vaikka mitään varsinaista korruptiota ei olisi, valvottavilla on enemmän aikaa ja resursseja esittää näkemyksiään kuin kuluttajilla. Siksi taksialan sääntely ensisijaisesti ajaa taksiyrittäjien etua, apteekkien sääntely apteekkareiden jne.

Luonnollisen monopolin, kuten sähkön siirron kohdalla, sääntelyä kuitenkin tarvitaan. Ei voida olettaa kilpailun tuottavan läheskään optiomaalista tulosta.

Sääntelyä on kuitenkin syytä muokata siten, että läpinäkyvällä tavalla yritetään ohjailla yritysten toimintaa optimaaliseen suuntaan. Mitä monimutkaisempaa sääntelyjärjestelmää luodaan, sitä suurempi on riski siitä, että valvottavat pääsevät niskan päälle. Kuluttajilla ja niiden edustajilla on vaikeata seurata päätöksentekoa ja arvioida päätöksiä. Valvojia on vaikeata valvoa. Onko energiaviraston arvio maasulun maadoitusmuuttajalla varustetun 250 A sammutuslaitteiston yksikköhinnasta kohtuullinen vai ei? Vaikea sanoa, mutta jos se on arvioitu yläkanttiin, tämä sallii siirtoyhtiöiden kasvattaa voittojaan.

Läpinäkyvän ja tarkoituksenmukaisen sääntelyjärjestelmän luomisessa sähkön siirtoverkkojen kohdalla on epäonnistuttu. Selkeästi sallitun tuoton vallinnassa energiavirasto outo arvio kohtuullisesta tuotosta on ajanut valvottavien etuja ja aiheuttanut kuluttajille korkeita kustannuksia. Missä määrin muut osat valvontakehikosta ovat aiheuttanut kustannuksia on vaikeampi ulkopuolisen arvioida, ja kaipaisi perusteellisempaa selvitystä.

Artikkelini Kansantaloudellisessa aikakauskirjassa löytyy tästä: Luonnollisen monopolin sääntely – Sähkön siirtohinta Suomessa.

Helikopteriraha veisi keskuspankit finanssipolitiikan tontille, eikä kuulu ”keskuspankin mandaattiin” kirjoittaa Suomen Pankin rahapolitiikka- ja tutkimusosaston osastopäällikkö Tuomas Välimäki. Professori Pertti Haaparanta Akateemisessa talousblogissa kertoo, että väite että helikopteriraha rikkoisi keskuspankin mandaattia on ”suorastaan virheellinen” ja on ”harhaanjohtavaa” sanoa, että se ” sekoittaisi raha- ja finanssipolitiikan keskenään”.

Mielipiteet siitä sekoittaako helikopteriraha finanssipolitiikan ja rahapolitiikan eivät loppujen lopuksi ole niin ristiriitaisia, kuin miltä ensi silmäyksellä vaikuttaa. Pikemmin Haaparannan argumentti on, että jo nyt EKP on tunkeutunut finanssipolitiikan tontille, kun se esimerkiksi ostamalla yrityslainoja alentaa rahoituskustannuksia, ja siten lahjoittaa rahaa kyseisille yrityksille. Tästä on vaikeata olla eri mieltä.

Se onko helikopteriraha perussopimuksen vastaista on juridinen kysymys, johon minulla on vaikeampia antaa varmaa vastausta.

Esteenä helikopterirahan jakamiselle valtiolle Välimäki nostaa esiin sen, että perussopimus kieltää rahoittamasta julkista sektoria. Tältäkin osin voidaan väittä, että jo nyt EKP valtionlainaosto-ohjelmien kautta rikkoo sääntöä. Vallalla oleva juridinen tulkinta kuitenkin on, että perussopimus kieltää ainoastaan suoran rahoituksen eikä valtionlainojen ostot jälkimarkkinoilla. Käytännössä taloudellinen vaikutus on sama, jos keskuspankki ostaa jälkimarkkinoilta tai suoraan velkaa liikkeelle laskevalta valtiolta. Taloudellinen ja juridinen logiikka eivät välttämättä käy yhteen.

Haaparanta ei suoraan kiistä Välimäen väitettä siitä, että Euroopan keskuspankkijärjestelmällä ei ole mandaattia lahjoittaa rahaa (paitsi voitonjakona). Hän argumentoi kuitenkinkin että ”keskuspankkirahan suora jakaminen kansalaisille voidaan tulkita niin, että keskuspankki ostaa pysyvästi yksittäisiltä kansalaisilta heidän rahamarkkinoille liikkeelle laskemiaan velkakirjoja.”

Totta on, että kun korkoja alennetaan ja laina-aikaa pidennetään, laina muuttuu asteittain yhä enemmän lahjoitukseksi. Puhdas lahja on tästä näkökulmasta ikuinen koroton laina.

On kuitenkin hölmöläisten logiikkaa tämän perusteella yrittää väittää, että helikopteriraha olisi laina eikä lahjoitus. Vaikka tarkan rajan vetäminen jolloin laina muuttuu lahjoitukseksi voi olla vaikeata tehdä, ääritapaus lienee selvä. Jos minä annan lapsilleni korottoman lainan ilman takaisinmaksusuunnitelmaa, verovirasto ainakin tulkitsee tämän lahjaksi.

Haaparanta perustelee helikopterirahan kuuluvan selkeästi EKP:n mandaattiin myös sillä, että ”Kuten EKP:n pääekonomisti Peter Praet on vast’ikään todennut, mitään periaatteellista estettä ei ole esimerkiksi sille, että EKP avaisi tilin kullekin euroalueen kansalaiselle ja tallettaisi tilille rahaa”.

Jos tarkastelee mitä Praet tarkasti sanoi lehtihastattelussa, vastaus vaikuttaa kuitenkin olevan pikemmin teoreettinen taloudellinen, eikä juridinen, analyysi. Hän ottaa kantaa siihen mitä on mahdollista tehdä, ei siihen mitä on sallittua nykysääntöjen puitteissa.

But in principle the ECB could print cheques and send them to people?

Yes, all central banks can do it. You can issue currency and you distribute it to people. That’s helicopter money. Helicopter money is giving to the people part of the net present value of your future seigniorage, the profit you make on the future banknotes. The question is, if and when is it opportune to make recourse to that sort of instrument which is really an extreme sort of instrument.

There are other things you can theoretically do. There are several examples in the literature. So when we say we haven’t reached the limit of the toolbox, I think that’s true.

Interview with Peter Praet, Member of the Executive Board of the ECB,

Kun Praet sanoo, että kaikki keskuspankit voivat jakaa helikopterirahaa, hän tuskin haluaa ottaa kantaa keskuspankkeja koskeviin säädöksiin kaikissa maissa. Tulevien voittojen nettonykyarvo on niinikään taloudellinen rajoite keskuspankin kyvylle jakaa rahaa, ei juridinen.

Haaparannan argumentointi sen puolesta, että helikopterirahoitus olisi sääntöjen mukaista ei siten riitä vakuuttamaan minua.

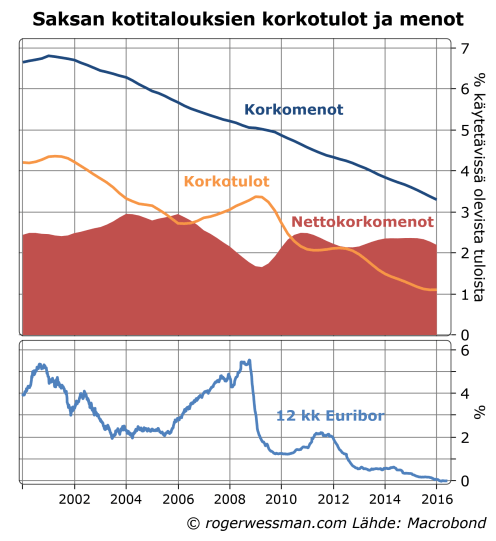

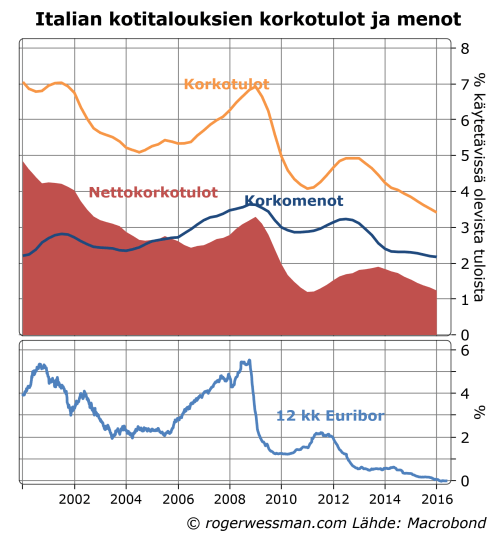

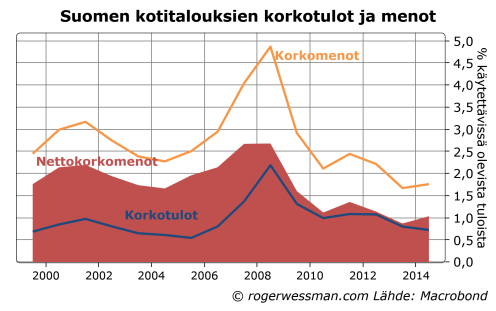

Muistutin viime viikolla kirjoituksessa, voivatko alhaiset korot nostaa säästämistä, että korkojen laskun säästäjien korkotuloja alentavaa vaikutusta kompensoi vastaava velkojien korkomenoja alentava vaikutus. Tämä vaikutus tietysti on pienempi taloudessa, joka nettomääräisesti on velkoja muun maailman suhteen, kuten Saksassa. Silti saksalaisetkaan kotitaloudet eivät näytä merkittävästi kärsineen alhaisista koroista. Siten ei edes niiden kohdalla ole syytä olettaa, että alhaisilla koroilla olisi kotitalouksien alentuvien tulojen kautta kulutusta nakertava vaikutus. Jos tätä vaikutusta euroalueelta yrittää löytää, katseet kannattaa kääntää Italiaan.

Vaikka saksalaisilla kotitalouksilla on enemmän velkasaatavia kuin velkaa, niidenkin korkomenot ovat korkotuloja suurempia. Tämä heijastaa sitä, että lainakorot ovat reippaasti talletuskorkoja korkeampia.

Korkotulot herkästi heiluvat markkinakorkojen mukana ja ovat selkeästi laskeneet viime vuosina. Korkomenojen kehitys sen sijaan on ollut paljon tasaisempaa. Asuntolainojen korot eivät ole sidottuja euribor-korkoihin kuten Suomessa, vaan korkoja on kiinnitetty pidemmäksi aikaa. Tästä johtuen esimerkiksi vuosien 2007-2008 ripeä mutta tilapäinen korkojen nousu näkyi kotitalouksien korkotulojen nousuna, mutta ei vaikuttanut merkittävästi korkomenoihin.

Korkomenot seuraavat kuitenkin korkojen kehitystä viiveellä, ja ovat siten tasaisesti laskenet. Tämän myötä saksalaisten kotitalouksien nettokorkomenot eivät viime vuosien aikana ole merkittävästi muuttuneet, vaikka markkinakorot ovat edelleen laskeneet. Jos markkinakorot (ja niiden mukaan korkotulot) vakiintuvat nykytasolle nettokorkomenot todennäköisesti laskevat, koska lainakorot vielä jatkavat laskuaan jonkin aikaa.

Euroalueelta löytyy kuitenkin yksi suuri maa, jossa kotitaloudet ovat selkeästi nettokoronsaajia, ja selkeästi niiden tulot ovat kärsineet alhaisista koroista. Korkojen lasku on vuoden 2008 huippulukemista syönyt pari prosenttiyksikköä italialaisten kotitalouksien tuloista. Ei tämäkään toki selitä kuin hyvin pienen osan maan kulutuksen heikkenemisestä. Jos huomioidaan korkeasti velkaantuneen valtion saama hyöty korkojen laskusta, kotitalouksilla on veronmaksajina syytä tyytyväisyyteen korkojen laskusta.

Voiko alhaisilla koroilla paradoksaalisesti olla säästämisastetta nostava vaikutus, päinvastoin kun mitä keskuspankit tavoittelevat? Teoreettisesti tämä on mahdollista, jos säästäjät riittävän vahvasti kompensoivat olemattomia korkotuloja lisäämällä säästöjään. Käytännössä tämä vaikuttaa kuitenkin hyvin epätodennäköiseltä

LähiTapiolan ekonomisti Timo Vesala esitti viime viikolla twitterissä kolme mahdollista sivuoiretta kevyestä rahapolitiikasta mukaan lukien huolen siitä, että ”negatiiviset korot yhdistettynä ikääntyvään väestöön …saattavat nostaa säästämisastetta”

Suomen Pankin Hanna Freystätter vastasi osittain toteamalla mm. että säästäjien saamat reaalituotot ovat olleet kohtuullisen hyviä. Korkojen lasku on nostanut osakekursseja ja muun varallisuuden arvoa. Sijoittajien varallisuuskehitys ei siten kokonaisuudessaan ole antanut syytä kasvattaa säästämistä.

Tämä varallisuusvaikutus on kuitenkin kertaluonteinen. Varallisuusarvot reagoivat korkojen muutokseen. Jos korot jäävät pidemmäksi aikaa alhaiseksi, varallisuuden nousu jää vääjäämättä ennen pitkää korkotason varjoon. On syytä pohtia, muuttaako tämä tilannetta.

Kannustin- ja tulovaikutus

Korko on palkkio siitä, että lykkää ostoa tulevaisuuteen. Tämän perusteella yleisesti ajatellaan, että korkojen lasku vähentää säästämistä.

Säästäjälle korkojen lasku tarkoittaa tulojen laskua. Tämä voi saada säästäjää päinvastoin supistamaan kulutustaan, etenkin jos hän on huolissaan siitä, että korkojen laskun jälkeen säästöt eivät kartu sitä vauhtia kuin hän toivoisi.

Periaatteessa on siten mahdollista, jos säästäjien tulojen laskun aiheuttama vaikutus dominoi, että korkojen lasku todellakin vähentäisi kulutusta. Aivan kuten ns. Giffenin hyödyke, jonka hinnan nousu kasvattaa kysyntää, tämä on hauska ajatus, joka tuskin on enemmän kuin teoreettinen kuriositeetti.

Velallisiakin syytä huomioida

On syytä muistaa, että korkoja maksavia velallisia on maailmassa vääjäämättä täsmälleen yhtä paljon kuin korkotuottoa saavia säästäjiä. Korkojen laskun säästäjien ostovoimaa vähentävä vaikutus on täsmälleen yhtä suuri, kuin sen velallisten ostovoimaa kasvattava vaikutus.

Jotta korkojen vaikutus käytettävissä oleviin tuloihin vähentäisi kulutusta, säästäjien pitäisi reagoida muutokseen rajummin kuin velalliset. Tämä vaikuttaa hyvin epätodennäköiseltä. Päinvastoin arvelisin. että velalliset ovat herkempiä hyödyntämään velkakulujen laskun antamaa mahdollisuutta kasvattaa kulutustaan. Pääosin varakkailla korkotulojen saajilla on vähemmän syytä reagoida tulojen heilahteluihin. Siten se, että koronlasku on tulonsiirto säästäjiltä velallisille, todennäköisesti vahvistaa kulutusta lisäävää vaikutusta.

Suomalaiset kotitaloudet ovat selkeästi hyötyneet enemmän velkakorkojen laskusta kuin ne ovat menettäneet korkotulojen vähenemisestä.Tämä johtuu vaan osin siitä, että suomalaisilla kotitalouksilla on enemmän velkaa kuin talletuksia ja muita korkosaatavia. Se heijastaa myös sitä, että pankkien korkomarginaalit ovat kaventuneet, kun markkinakorkojen laskua ei ole pystytty siirtämään jo nollassa oleviin talletusten korkoihin. Tämä tietysti viime kädessä nakertaa pankkien osakkaiden tuloja. Tämäkin tulosiirto on pois suhteellisen varakkaalta ryhmältä, jonka kulutus tuskin merkittävästi tästä supistuu.

Keskuspankeilla on toki olla syytä huoleen siitä, että korkojen laskun elvyttävä vaikutus on liian heikko. Tuskin se kuitenkaan vaikuttaa väärään suuntaan kasvattamalla säästämistä.

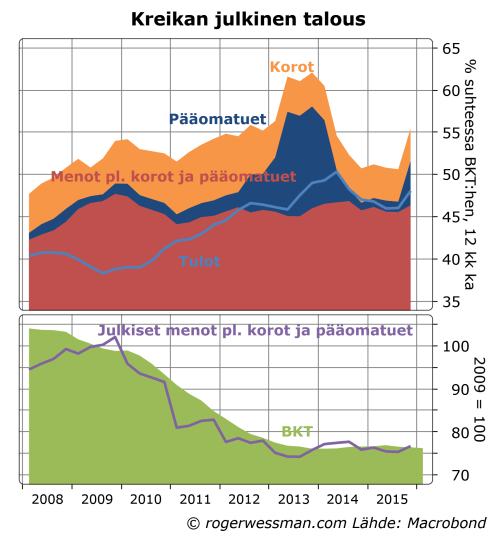

Euromaat signaloivat yöllä tyytyväisyyttä Kreikan kehitykseen hyväksymällä lainanerän maksun ja tiukasti vastustamalla valuuttarahaston ehdotuksia vaaditun budjettikurin höllentämisestä. Se voidaanko kolmatta tukipakettia sanoa onnistuneen, riippuu siitä mitä tavoitteita sille asetetaan. Kreikan taloutta on vakautettu, ja julkisen talouden tasapainottaminen on urallaan. Muut euromaat voivat velkojina tältä osin olla tyytyväisiä. Maan talous pysyy kuitenkin edelleen syvän laman koruissa.

Julkinen talous tasapainotettu

Julkisen talouden tasapainottamisen suhteen asiat näyttävät edenneen odotetusti. Kreikan parlamentti on pakon edestä pitkälti hyväksynyt sovitut toimet. Veronkorotusten myötä julkiset tulot kääntyivät jo viime vuoden lopulla jälleen nousuun. Jo vuodesta 2012 julkisen sektorin tulot ovat riittäneet kattamaan perusmenoja (poislukien velanhoitokuluja ja pääomatukea). Pieni, mutta kasvava, summa jää siten velkojen hoitamiseen. Rahojen tulva hätälainaa antavilta mailta on kääntymässä takaisinmaksun puroksi. Uutta lainaa tarvitaan ainoastaan vanhojen velkojen hoitoon, eli käytännössä takaisinmaksua vain lykätään, kun uusia lainoja myönnetään.

On vaikea korostaa liika, miten valtavia toimia Kreikassa on tehty julkisen talouden tasapainottamiseksi. Tulojen suhde BKT:hen on vuodesta 2009 noussut kymmenellä prosenttiyksiköllä. Menoja on vähennetty lähes 25 prosenttia. Menojen BKT-suhde on tosin pysynyt vakaana, kun veronkorotusten ja menoleikkausten vauhdittamana BKT on sukeltanut saman verran.

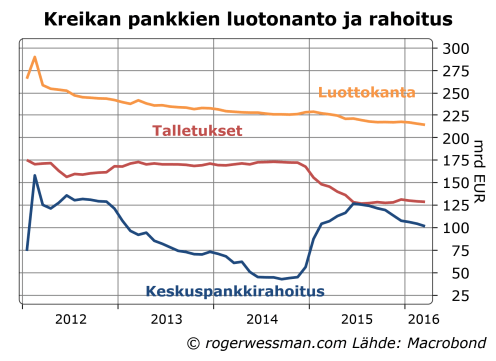

Pankkien keskuspankkirahoitus pudonnut

Menot nousivat vuoden lopussa, kun pankkeja pääomitettiin (mikä näkyy yllä olevassa kuviossa pääomatukien nousuna). Pankkien pääomittamiseen käytettiin ”vain” 10 miljardia, eli puolet siitä mihin tukipaketissa oltiin varauduttu. Nämäkin rahat ovat palautuneet velkojille Euroopan keskuspankin kautta. Kreikkalaiset pankit ovat vähentäneet lainanottoaan keskuspankkijärjestelmältä peräti 25 miljardilla eurolla.

Talletuspaon kääntämisessä on ainoastaan osittain onnistuttu. Talletuspako on (höllennettyjen, mutta yhä voimassa olevien, nostorajoitusten avulla) pysähdetty. Viime vuoden kriisissä kadonneet talletukset eivät kuitenkaan ole merkittävässä määrin palautuneet. Keskuspankkirahoituksen tarvetta pienentää lainojen takaisinmaksu, mikä heijastuu luottokannan jatkuvana supistumisena.

Talousnäkymät parantuneet, mutta yhä synkät

Talouskasvua sekä suljetut luottohanat että veronkorotukset rasittavat. Talouselämän luottamus on osittain palautunut viime kesän kriisin pohjalukemista, mutta vielä kielii supistuvasta taloudesta.

Edellytyksiä pitäisi kuitenkin olla talouskehityksen hienoiseen paranemiseen loppuvuonna, jos tämän vuoden turistikausi saadaan toteutettua ilman varjostavaa kriisiä ja viimeiset talletusten käyttörajoitukset saadaan purettua. Vaikka veronkorotukset ja menoleikkaukset jarruttavat, kiristyminen nyt on kuitenkin paljon verkkaisempaa kuin vuosina 2010-2013.

Tukirahoituksen tarve pysyy

Kreikan poistuminen tukiohjelmien piiristä on edelleen kaukana. Valtionlainojen korot ovat tosin laskeneet, ja heijastavat siten kasvaneita toiveita tilanteen vakiintumisesta. Edelleenkin korkojen taso on niin korkea, ettei tämän kokoluokan velkataakkaa kestävällä tavalla markkinaehtoisilla lainoilla millään pystytä rahoittamaan.

Jollei tässä tapahdu dramaattista muutosta tukirahoitusta on pidennettävä, joko uusilla tukiohjelmilla 2018 jälkeen tai vanhojen lainojen ehtoja muokkaamalla. Sillä tuskin on siten kovin suurta merkitystä, että euromaat eilen vielä kieltäytyvät edes muokkaamaan lainojen takaisinmaksuaikoja . Käytännössä takaisinmaksua rajoittaa se, kuinka suuri ylijäämä velkojen hoitoon julkisessa taloudessa on.

Pohdin Kreikan tilannetta myös eilen ylen aamu-tv:ssä.

Ovatko suomalaiset poikkeuksellisen taipuvaisia kannattamaan valtion puuttumista kaikkeen ja Suomi tämän myötä erityisen tiukasta säännelty talous? Sain vaikutelman, että ainakin jotkut Liberan toissa päivänä julkaiseman uuden pamfletti ”Synkät ajat Suomessa” kirjoittajista näyttävän näin ajattelevan. Vaikka minustakin Suomessa monesti on liikaa sääntelyä, mikään poikkeuksellisen helvetillinen sääntelyviidakko maamme ei kuitenkaan ole. Pohjoismaiden talouksien, mukaan lukien Suomen, suhteellinen menestys perustuu päinvastoin verrattain vapaasti toimivaan markkinatalouteen.

Käsitys suomalaisten poikkeavasta suhtautumisesta tulee esiin esimerkiksi Reetta Rädyn kirjoituksesta, joka käsittelee mm. suomalaisten ja amerikkalaisten suhtautumista valtioon hänen vaihto-oppilaskokemustensa perusteella. Meille suomalaisille ”valtio ei ole vihollinen, vaan vanhempi”. ”Suomi säätelee kaikkia elämänalueita yhtä vimmaisesti”

Räty puolustaa (ainakin osin) tätä suomalaista sääntely-yhteiskuntaa. Useat muut pamflettiin kirjoittaneista ovat taipuvaisia lähinnä kauhistelemaan suomalaisten asenteita ja sääntelyvimmaa.

Eroja asenteissa ja sääntelyssä eri maissa ilman muuta on. Todellisuus ei vastaa yksioikoista kuvaa valtiota apuun huutavista suomalaisista ja sitä tiukasti aisoissa pitävistä amerikkalaisista.

Yhdysvalloissa ei ehkä nähdä valtiota vanhempana, mutta Samuli-setää sielläkin usein huudetaan apuun. Presidenttivaalikampanjan aikana on esimerkiksi keskustelunaiheeksi noussut tarvitaanko lakia säätämään kuka saa käyttää naisten vessaa. Yhteiskuntaa säännellään monilla tavoin. Yhdysvalloissakin on lasten leikkipuistojen turvallisuudesta ohjeita antava liittovaltion virasto ja ainakin yhdessä osavaltiossa on vaadittu lupaa hiusten letittämiseen. Suomessa 90-luvulla purettu vuokra-sääntely on useassa USA:n suurkaupungissa voimassa.

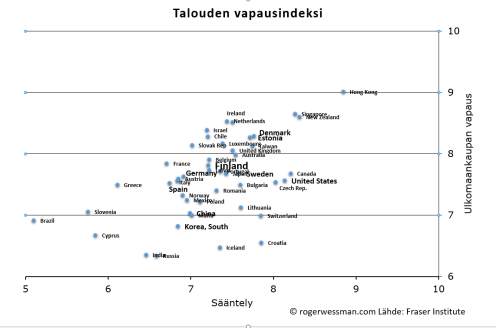

Täysin objektiivista mittaria sääntelyvimmasta on tietysti mahdotonta löytää. Talousliberaalista näkökulmasta hyvä lähtökohta on Kanadalaisen Fraser Institute-ajatuspajan julkaisema taloudellinen vapausindeksi. Indeksin tarkoituksena on nimenomaan mitata miten hyvin eri maissa vapaan markkinatalouden periaatteet toteutuvat. Aloitteentekijänä tälle oli mm. tietty Milton Friedman.

Indeksin sääntelyä mittaava komponentti kyllä vahvistaa, että Suomessa sääntelyä on enemmän kuin Yhdysvalloissa, ja myös enemmän kuin Ruotsissa ja Tanskassa. Suomi ei ole kuitenkaan mikään kaukana näistä oleva ääripää. Useimmissa euromaissa (mukaan lukien Saksassa) arvioidaan olevan enemmän sääntelyä kuin Suomessa. Puhumattakaan kehittyvistä maista kuten Kiinasta.

Juhana Vartiainen päivitteli pamfletin julkaisutilaisuudessa, ettei eduskunnasta tahdo löytyä vapaakaupan puolestapuhujia. Tämä tuskin on erityinen suomalainen ongelma. Ulkomaankauppaan liittyvien rajoitusten suhteen Fraser Instituutin mukaan Suomi on USA:ta (ja piirun verran Ruotsiakin) vapaampi.

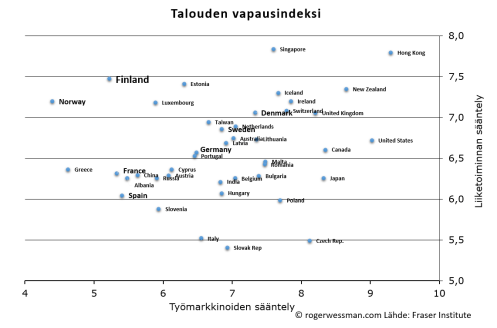

Sääntelyä ei kuitenkaan ole ”yhtä vimmaisesti eri elämänalueilla”. Sääntelyn alaindeksien tarkastelu kertoo, että nimenomaan työmarkkinat ovat Suomessa tiukassa ohjauksessa. Liiketoimintojen muu sääntely (esimerkiksi toimintojen luvanvaraisuus) on Suomessa pikemmin poikkeuksellisen vähäistä, selvästi vähäisempää kuin Yhdysvalloissa.

Tällaiset indeksit ovat korkeintaan suunta-antavia. Tulos riippuu siitä, miten painottaa eri osa-alueita. Kärjistävistä yleistyksistä ei siten ole paljon apua. Fokus nimenomaan työmarkkinoiden sääntelyn, kuten Juhana Vartiaisen kirjoituksessa Liberan kirjasessa, on perusteltu.

Vaikka Fraser Instituutin indeksiinkin on suhtauduttava varauksella, se vahvistaa kuvaa siitä, että pohjoismainen hyvinvointiyhteiskunta ei suinkaan perustu sosialismiin. Vanha ruotsalainen tarina kertoo eron sosialismin ja sosialidemokratian välillä. Demari on kanalan-pitäjä, joka käy poimimassa kanojen munia, ja ravitsee perheensä niillä. Sosialisti tappaa kanat, ja yrittää itse munia.

Verorasitusta mittaavassa komponentissa taloudellisen vapauden indeksissä Suomi ja muut pohjoismaat todellakin ovat häntäpäässä.

Tähän liittyen ruotsalainen markkinaliberaali Johan Norberg on selittänyt amerikkalaisille, että Sanders on oikeassa siitä, että USA:n pitäisi olla enemmän kuin Ruotsi.

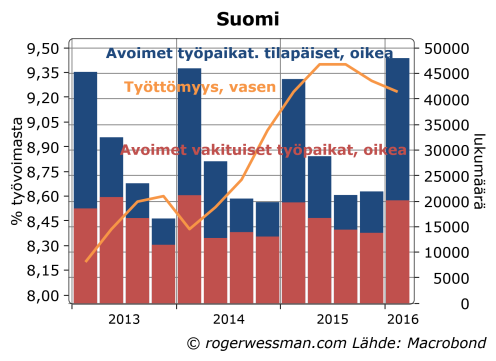

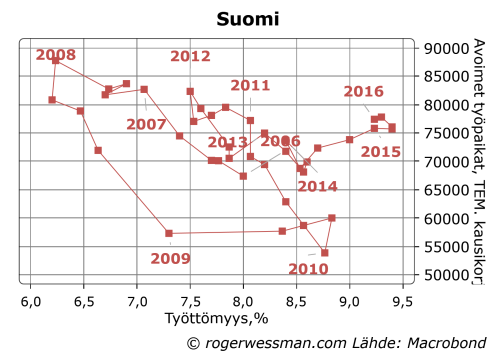

Uutiset kasvavista avointen työpaikkojen määrästä herättää ristiriitaisia tunteita, kun työttömyys on edelleen lähellä huippulukemien. Tämä ristiriita ei kuitenkaan välttämättä kerro kasvavasta kohdanto-ongelmasta, vaan voi heijastaa normaaleja viipeitä sopeutumisessa. Avointen työpaikkojen kehitys yleensä ennakoi työllisyyden kehitystä.

Avoimet työpaikat kasvoivat tilastokeskuksen mukaan yhdeksällä prosentilla edellisvuodesta vuoden ensimmäisellä neljänneksellä. Alkuvuoden lukemiin on kuitenkin syytä suhtautua pienellä varauksella. Avointen työpaikkojen määrästä yli puolet ovat tänä vuodenaikana määräaikaisia, mikä tietysti heijastaa tarjolla olevia kesätyöpaikkoja. Kasvu olikin vahvinta nimenomaan määräaikaisten työpaikkojen kohdalla. Tämä on ollut hyvä asia kesätyöpaikka etsineille, mutta ei välttämättä kerro yleisestä työllisyyden kehityksestä niinkään paljon.

Avoinna olevien vakituisten työpaikkojen määrä kasvoi vain vaivaiset kaksi prosenttia. Heilahtelut neljänneksestä toiseen ovat varsin merkittäviä, mutta viimeisen vuoden aikana tarjolla olevien työpaikkojen määrä on ollut lievässä kasvussa. Tämä on rohkaiseva enne työllisyyden kehitystä ajatelleen.

On luontevaa, että avointen työpaikkojen kehitys ennakoi työllisyyden kehitystä. Vaikka työvoimaa on tarjolla runsaasti, hakuprosessi vie aina jonkun aikaa. Työmarkkinoiden tilanteen piristyminen näkyy siten ensin avointen työpaikkojen lukumäärässä, ja vasta myöhemmin työllisyysluvuissa.

Koska tilastokeskus muutti avointen työpaikkojen tilastointitapaa vuonna 2013, on vaikea näistä luvuista päätellä, onko avointen työpaikkojen määrä nyt korkea suhteessa työttömien määrään. Voidaan tarkastella tätä Työ- ja elinkeinoministeriön tilastoista. Näissä luvuissa tosin näkyy ainoastaan työvoimatoimistoille ilmoitetut paikat, ja mahdollisesti mukana roikkuu paikkoja, jotka eivät todellisuudessa ole enää avoinna.

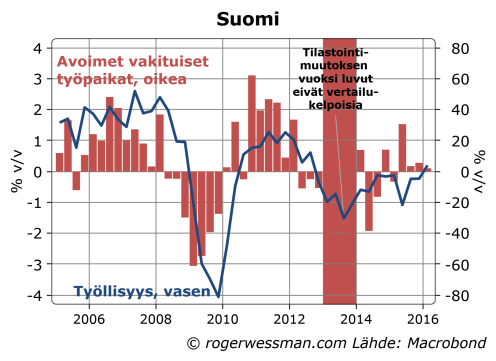

Avointen työpaikkojen ja työttömien kohdanto-ongelmasta kertoo alla olevassa kuvassa näkyvä ns. Beveridge-käyrä. Normaalisti avointen työpaikkojen määrän kasvu yhdistyy alenevaan työttömyyteen, eli käyrä laskee oikealle.

Viime vuonna työttömyys selkeästi nousi, vaikka avointen työpaikkojen määrä kasvoi. Viimeisen vuoden havainnot siten poikkeavat aikaisempien vuosien käyrältä – avoimia työpaikkoja on tavallista enemmän verrattuna työttömien määrään. Tämä sinällään on signaali kasvavasta kohdanto-ongelmasta, työttömät näyttävät sopivan yhä huonommin avoimiin työpaikkoihin.

Näistä havainnoista ei kuitenkaan vielä kannata vetää kovin pitkälle meneviä johtopäätöksiä. Koska työllisyys reagoi viiveellä, tilapäisiä poikkeamia on ennenkin nähty. Erityisen selvää tämä oli 2008 jolloin avointen työpaikkojen määrä laski paljon rajummin kuin työttömyys nousi. Tämä tuskin kertoi kohdanto-ongelman pienemisestä, vaan ainoastaan siitä, että talouden heikkeneminen ei vielä ollut ehtinyt lyödä läpi työttömyysluvuissa. 2009 palattiin vanhalle käyrälle, kun työttömyys rajusti nousi.

Toivottavasti nyt palataan vanhalle käyrälle työttömyyden laskun kautta. Viime neljännesten havainnot ovat tämän suhteen hivenen rohkaisevia-

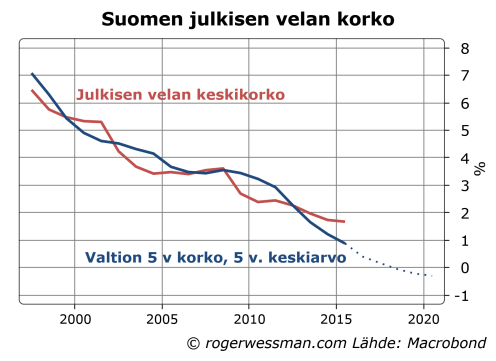

Suomen julkisen sektorin korkotaakka on supistunut alimmilleen parinkymmeneen vuoteen huolimatta paisuvasta julkisesta velasta. Syynä tietysti ovat poikkeuksellisen alhaiset korot. Koska julkisen sektorin koronmaksut reagoivat viiveellä korkojen laskuun, korkomenot lähivuosina todennäköisesti alenevat lisää. Julkisen velan reaalikorko voi hyvin tippua ainakin joksikin aikaa negatiiviseksi., jos EKP onnistuu kiihdyttämään inflaatiota tavoitetasolle.

Julkisen sektorin korkomenot ovat viimeisen vuosikymmenen aikana pysyneet suhteellisen vakaina runsaassa prosenttiyksikössä BKT:sta. Vastapainona paisuvalle velalle on ollut korkojen lasku. Jos keksikorko karkeasti arvioidaan jakamalla julkisia korkomenoja velan koolla, korko on kymmenessä vuodessa puolittunut vajaaseen 1,7 prosenttiin.

Uhkana on tietysti, että korkotaakka alkaa paisua, jos ja kun korot jonain päivänä kääntyvät nousuun. Lähivuosina on kuitenkin todennäköisempää, että korkokulut edelleen laskevat. Pääosa julkisesta velasta on pitkäaikaista kiinteäkorkoista velka. Esimerkiksi Suomen valtionvelan keskimääräinen korkokiinnitysaika oli viime vuonna 4,62 vuotta. Keskimäärin siis kestää lähes viisi vuotta, ennen kun korkojen muutos on lyönyt läpi velan korkoluissa.

Yksinkertainen tapa ennustaa korkokulujen kehitystä on siten laskea keskiarvoa viiden vuoden markkinakoroista edeltäviltä viideltä vuodelta. Tällä hetkellä Suomen valtion viiden vuoden korko on pari prosentin kymmenystä alle nollan. Jos korot pysyvät nykytasoillaan julkisen velan keskikorolla on siten hyvin tilaa laskea lähivuosina.

Jos julkisen velan keskikorko laskisi nollaan tietysti julkiset korkomenotkin putoaisivat nollaan. Julkisen talouden alijäämä siis tämän myötä supistuisi prosenttiyksiköllä suhteessa BKT:hen pelkästään tästä johtuen.

Vaikka markkinakorot kääntyisivätkin hitaaseen nousuun julkisen sektorin keskikorot voivat silti vielä jonkun aikaa laskea, kun edellisvuosien korkojen laskun täysi vaikutus lyö läpi.

Paineita korkojen kovin reippaaseen nousuun on tällä hetkellä vaikeata nähdä. Joka tapauksessa voimme olettaa EKP:n pitävän korot nollan tuntumassa, kunnes inflaatio alkaa lähestyä kahden prosentin tavoitetta.

Korkojen nousu ei ole kovin huolestuttava, jos se vain heijastaa inflaation kiihtymistä. Oleellinen mittari korkorasituksesta on velan reaalikorko. Kun inflaatio alentaa vanhan velan arvoa osa koroista voidaan rahoittaa ottamalla uutta velkaa, ilman että velka reaalisesti kasvaisi. Tältä osin osa korkomenoista on todellisuudessa velan lyhennyksiä (vaikka virallisissa julkisen tasapainon laskelmissa tätä ei huomioida). 2015 tosin oli poikkeus, kun kuluttajahintojen lasku päinvastoin nosti velan reaaliarvoa.

Julkisen velan keskikorko on viime vuosina ajoittain jopa ollut alle inflaation, eli reaalikorko on ollut negatiivinen. Jos inflaatio palautuu kohti kahta prosenttia samalla kun julkisen velan keskikorko edelleen jonkun aikaa jopa laskee, reaalikorko todennäköisesti palautuu negatiiviseksi. Tällöin julkisen sektorin velka ei aiheuta rasitetta ollenkaan.

Toki on syytä varautua siihen, että jonain päivänä reaalikorot voivat nousta merkittävästi nykyistä korkeammaksi. Siitä syystä julkista velan ei voi antaa loputtomiin kasvaa. Lähivuosina julkisen velan aiheuttama korkorasitus on kuitenkin talouden pienimpiä ongelmia.

Pohdin Taloustaidon vierasblogissa palkkatason kaksoisroolia työn hintana ja tulonjakovälineenä, joka on haasteena kun yritetään nostaa esiin Saksan palkanmuodostusta malliksi Suomelle, Argumentoin, että on ”liian yksinoikoista ajatella, että palkanmuodostuksessa on ikävä valinta, jossa meidän täytyy tinkiä joko työllisyydestä tai työntekijöiden tulotasosta.” Molempia tavoitteita voidaan edistää tehostamalla työmarkkinoiden toimintaa.

Tähän asiaan liittyen, mielenkiintoinen havainto on, että Saksassa työvoimakustannusten osuus kansantulosta on lähes sama kuin Suomessa. Saksan työmarkkinauudistusten jälkeen kehitys osuudessa on myös ollut hyvin samanlainen. Paraneva työllisyys on kompensoinut heikomman palkankehityksen. Tältä osin näyttäisi siltä, että hidas palkkojen nousu ei niinkään ole ollut tulonsiirtoa työntekijöiltä työnantajille, vaan työllisiltä niille, jotka ovat palkkamaltin myötä saanet työtä.