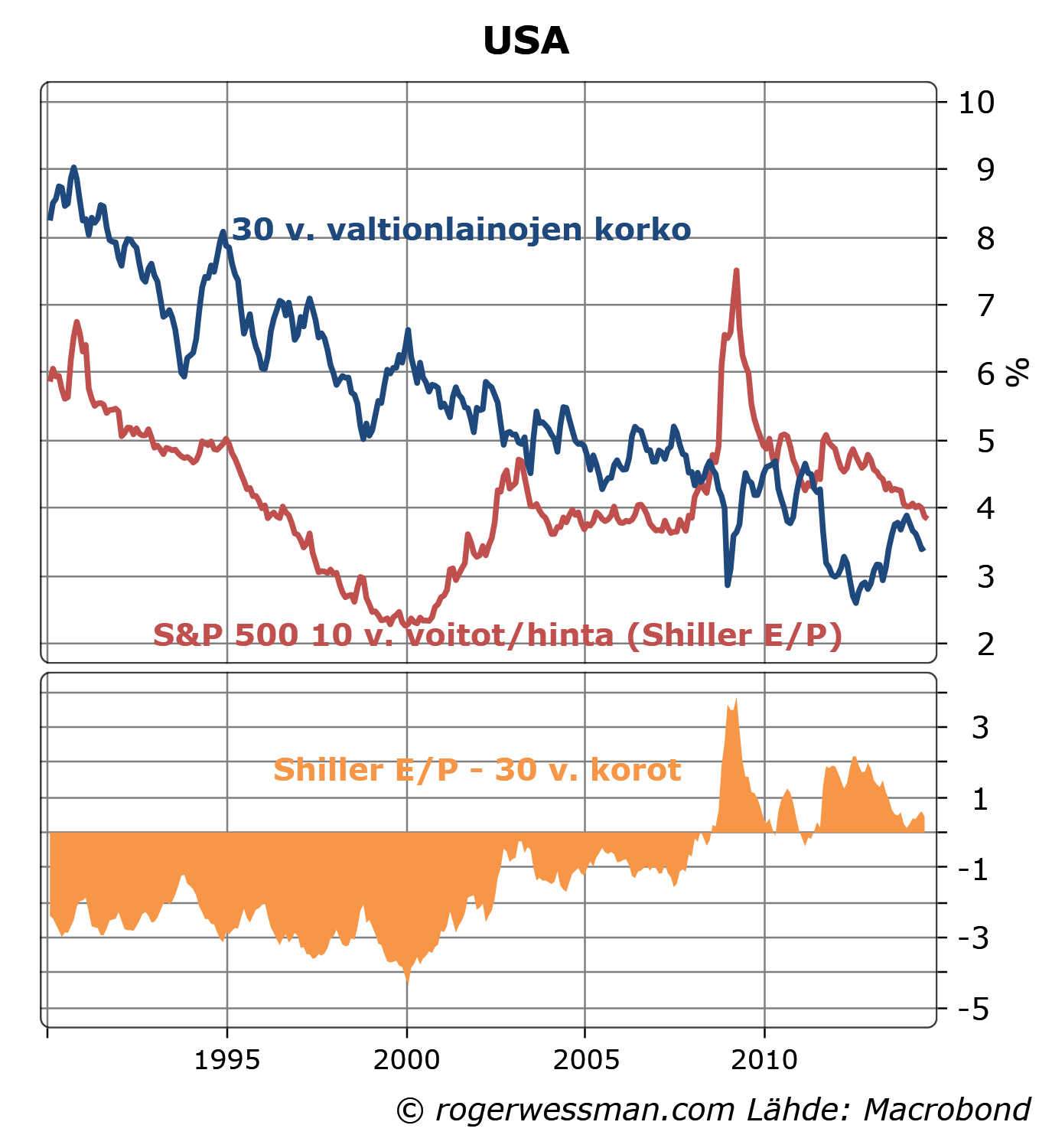

Sain ajatuksen havainnollistaa kysymystä siitä miten korot ja arvostustasot pitäisi vaikuttaa sijoittajien halukkuuteen ostaa osakkeita ja muita riskisijoituksia vertailemalla laulukilpailuun, jossa kun tuomarit olivat kuunnelleet ensimmäisen laulajan esityksen, he julistivat heti toisen kilpailijan voittajaksi vaivautumatta edes kuulemaan häntä.

Minulle luonteva tavalla ilmaistuna sanoman ydin on yksinkertaisesti, että allokaatiopäätöksille oleellista ovat suhteelliset arvostukset (riskissijoituskohteiden riskipreemiot) eivät niinkään absoluuttiset arvostustasot (korot, P/-luvut).

Edellinen lause ei kuitenkaan ehkä kaikille avaudu kristallinkirkkaana, jolloin vertauksesta on ehkä apua.

Vertausta olisi voitu tehdä toisella tavalla. Olisin voinut sanoa. että kyseisten tuomareiden logiikka on sama kuin sijoittajan, joka toteaa, että nyt on aika myydä osakkeet pois ja pitää rahat turvalisissa korkosijoituksissa, koska osakkeiden arvostukset ovat historiallisen korkealla ja niiden tarjoama odotettu tuotto on siten alhainen. Päädyin kuitenkin tähän vertauksen: Sijoitusten surkea laulukilpailu.

Olen keskiviikkona keskustelemassa Suomi-Areenalla aiheesta Onko asuntomarkkina uhka Suomen hyvinvoinnille? Tämä sai minut laajentamaan aikaisempaa keskustelua Asuntojen hintojen laskupaineista, selittääkseni miksi en näe Suomessa sellaista asuntokuplaa, jonka puhkeaminen voisi sysätä Suomen talouden kriisiin. Juttu löytyy MarketNozen sivuilta: Suomessako asuntokupla?, ja myös Arvopaperin verkkosivulita.

Aikaisemmin olen pohdinnut kriisien taustoja jutuissa Velkakriisi ei todista etta velkaa olisi liikaa ja Euroopan velkakriisi oikeasti vaihtotasekriisi

Usein puhutaan siitä, että sijoittajien mielialat heiluvat pelosta ahneuteen. Joko käyttäytymistä selittää pelko tappioista, tai toive suurista voitoista.

Tämä kuva on tietysti yksinkertaistus: sijoittajien mietteet eivät ole aivan näin yksiulotteisia.

Tällä hetkellä sijoittajien pelot kurssien romahduksesta ovat laskeneet alhaiselle tasoille. Tämä ei tarkoita, että sijoittajat olisivat ahneuden sokaisemassa euforisessa huumassa. Pelko ja euforia eivät ole vastakohtia. Sijoittajat voivat samalla tuntea sekä pelkoa että euforiaa, tai kuten nyt ei kumpaakaan.

Sijoittajien pelosta ja miten se historiallisesti on ennakoinut kurssien romahdusta enemmän tässä: VIX: Pelon puutetta, ei euforiaa.

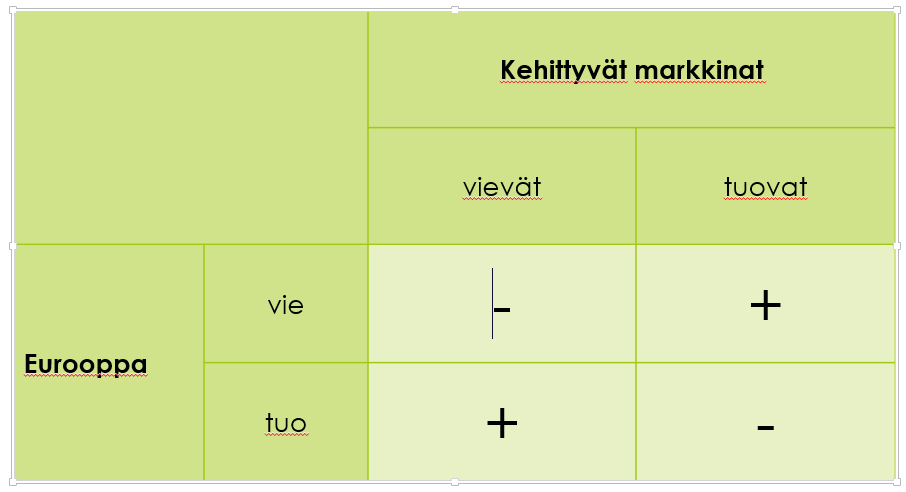

Jatkan pohdintaa Walhlroosin toteamuksesta, että maailmalla on miljardi ihmistä jotka ovat valmiita tekemään työtä halvemmalla kuin eurooppalaiset MarketNozen sivuilla jutussa Miljardi halpatyoläistä ja Euroopan ongelmat.

Toukokuussa totesin (Euro ja palkkojen jousto), että euro ei estä Euroalueen palkkojen yleistä alentamista suhteessa muuhun maailmaan. ”Euron valuuttakurssihan kyllä joustaa muita valuuttoja vastaan.”

Vasta nyt ehdin jatkaa pohdiskelua siitä, asettaako miljardin halpatyöläisen mukaantulo maailmantalouteen paineita Euroopan yleisen palkka-aleen. Kysymys ei ole niin yksioikoinen kuin miltä se ensi silmäyksellä voi vaikuttaa. Vaikutukset voivat olla joko positiivisia tai negatiivisia riippuen siitä mitä osaa alla olevaa nelikenttää tarkistamme.

VAIKUTUS EUROOPAN TALOUTEEN

Euroalueen talouden viime vuosien heikon kasvun syynä ei olekaan yleinen kilpailukyvyn puute, vaan kotimaisen kysynnän puute.

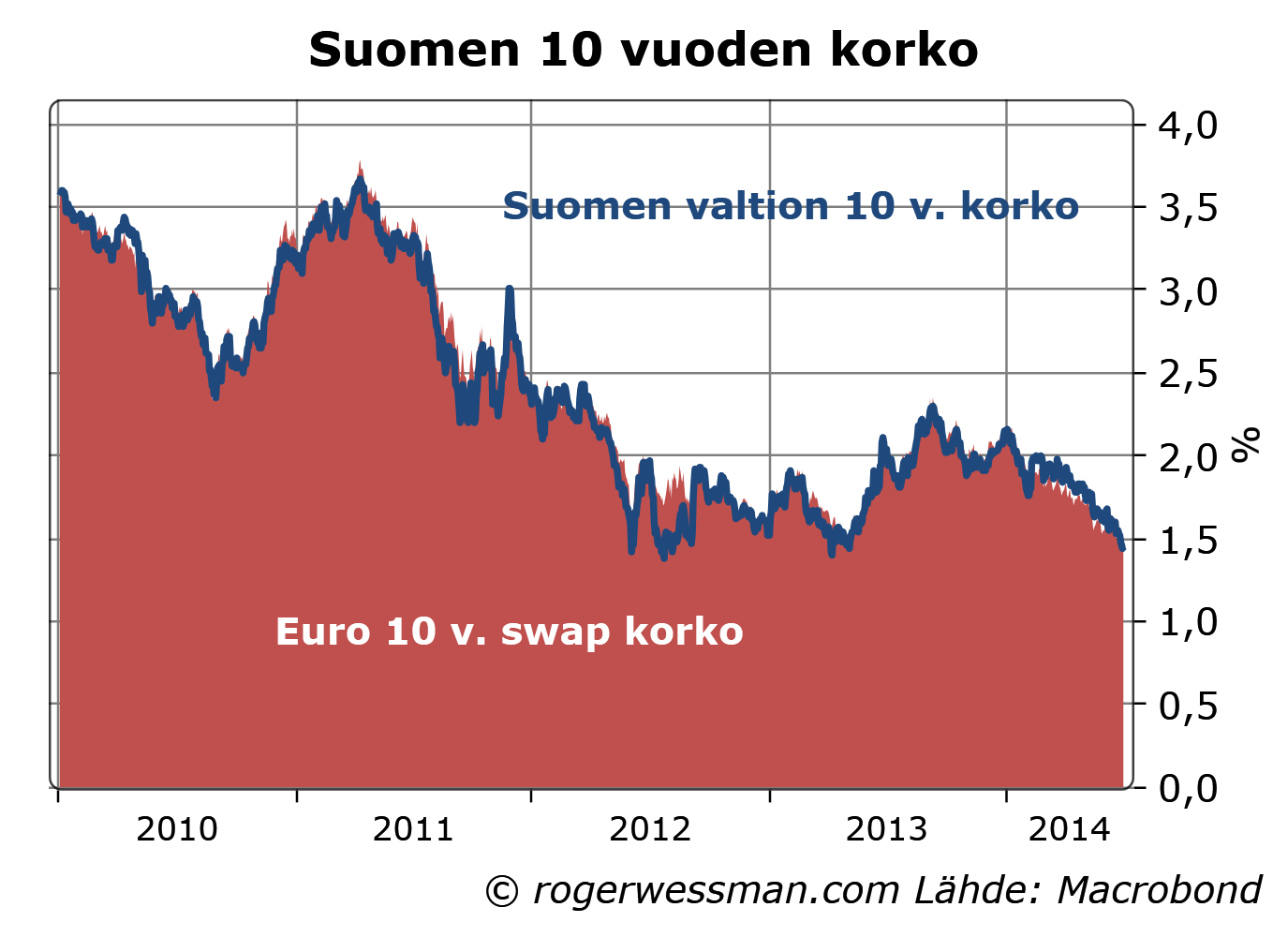

Pohdin Kuntarahoituksen ”Huomista tehdään”-lehdessä (sivu 20-22) valtioiden luottoluokituksia yleensä ja erityisesti Suomen AAA-luokitusta.

Kiteytettynä totean, että sillä tuskin olisi kovin suurta vaikutusta, jos joku luottoluokituslaitos laskisi Suomen luokitusta.

Korkopreemiota määrä valtioiden luottokelpoisuus jota luottoluokitus yleensä viiveellä heijastaa. Valtionlainojen koroissa luottokelpoisuuden muutos näkyy yleensä ennen kuin luottoluokittajat reagoivat. Suomen valtionlainojen korot ovat jo samalla tasolla kun Alankomaiden, jolla ei ole AAA-luokitusta kaikilta luottolaitoksilta.

Korkoero AAA ja AA luokituksen välillä on myös varsin pieni. Muilla valtionlainojen korkoa heiluttavilla tekijöillä, kuten EKP:n toimilla, on suurempaa vaikutusta kuin vaihteluilla markkinoiden käsityksessä Suomen luottokelpoisuudesta.

Tästä paljon enemmän: Luottoluokitus, luottokelpoisuus ja korkopreemio.

Perjantaina julkaistiin Arvopaperin verkkosivuilla pohdiskeluni Suomen riippuvuudesta suuryrityksistä Suomessa synkistellään liikaa. Toki suuryrityksillä on merkittävä rooli. On kuitenkin huomionarvoista, että kaksi kolmasosa Suomen viennistä tulee muista kun kymmenestä suurimmasta vientiyrityksistä. Veikkaisin, että aika harva pystyy miettimättä heti nimeämään edes kymmenen merkittävää suomalaista vientiyritystä.

On siten syytä kiinnittää huomiota muihinkin yrityksiin kuin kärkikymmenyksiin. Tästä sopiva aasinsilta MarketNozeen, jonka sivuilta löytyy pohdiskelusta havainnollistavilla kuvilla varustettu versio Suomalainen yritteliäisyys synkistelyä vankempi.

Tarkoituksena on, että tästedes kirjoitan joka viikko Arvopaperiin jutun. Jutut julkaistaan myös MarketNozen sivuilla.

Miten voit hyödyntää Marketnozen sivustoa halvan osakkeen etsinnässä.

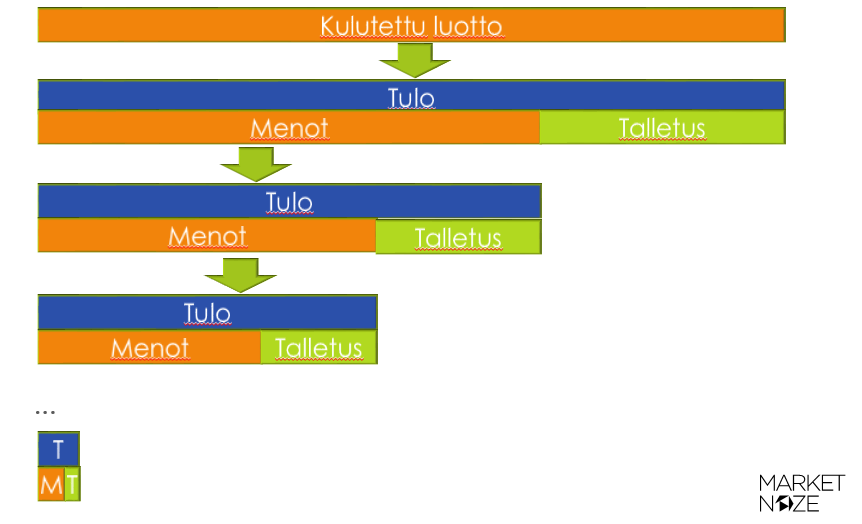

Talletuskanta kasvaa kun pankit antavat luottoa, ja siten luovat rahaa. Luotonanto siten määrää taloudessa säästämisen, joka on vain residuaali. Kotitalouksien päätöksillä säästää tai olla säästämättä ei ole siten mitään merkitystä sille, pystytäänkö julkista tai yksityistä velanottoa ongelmitta rahoittamaan.

Yllä oleva johtopäätös on tietysti täysin posketon. Tämän puolesta voi kuitenkin esittää loogiselta tuntuva perustelu. Ilmeisesti tästä syystä tätä järjetöntä ajatusta tarmokkaasti toitotetaan (katso esimerkiksi kommenteissa tätä tai tätä).

Kuten selitin jutussa Paradoksi rahan luomisesta ja säästämisestä on aivan totta, että talletusten määrä kasvaa kun pankit myöntävät luottoa. Samalla on yhtä totta, että suurin osa talletuksista koostuu tallettajien tuloistaan säästäneestä rahasta.

Rahat luodaan ensin luotonottajan tilille. Kun luotonottaja ostaa lainarahalla palvelun tai tuotteen se on myyjälle tulo. Se osa tuloista jota myyjä ei käytä omien menojen kattamiseen jää talletukseksi.

Kun myyjä käyttää tulojaan omien menojen kattamisen, sama raha muodostaa tulon jollekin kolmannelle taholle, joka puolestaan tallettaa osan ja käyttää osan omien menojen kattamiseen mistä koostuu tuloja vielä toisille osapuolille jne.

Yhteenlaskettuna nämä kaikki talletetut säästöt summautuvat alkuperäisen luoton määrään. (Jollei osa rahoista pidetä käteisenä tai käytetä pankkilainojen takaisinmaksuun).

Tämä ei kuitenkaan tarkoita, että kotitalouksien ja muiden toimijoiden päätöksillä säästää ei olisi merkitystä. Luottoja ei voida ongelmitta myöntää, ilman että huomioidaan säästämishalukkuus.

Talletukset toki aina kasvavat yhtä paljon kun luotonanto säästämisinnosta riippumatta. Sen sijaan se kuinka suuren osan tuloistaan osapuolet säästävät, säästämisalttius, määrää kuinka monta kertaa yksi lainattu euro keskimäärin vaihtaa käsiä, ennen kun se päätyy säästöksi pankkiin. Eli se määrää kuinka paljon talouden aktiviteetti ja tulot kasvavat kun tietty määrä luottoa myönnetään.

Tällä ei olisi merkitystä, jos talouden tuotantokapasiteetti olisi rajaton. Kasvattamalla luotonantoa kasvatettaisiin tuloja ja kulutusta. Kaikkia talouden ongelmia voitaisiin ratkaista luomalla lisää rahaa.

Talouden tuotantokapasiteetti ei ole kuitenkaan rajaton. Jos yritetään ostaa enemmän tavaroita ja palveluita kuin mitä pystytään tuottamaan, kasvanut kysyntä purkautuu inflaatioon (tai, jos hinnat ovat säänneltyjä, tavarapulaan).

Mitä korkeampi säästämisalttius on, sitä enemmän luotonantoa voidaan kasvattaa, ilman että inflaatio kiihtyy.

Mitä korkeampi säästämisalttius on, sitä enemmän luotonantoa täytyy kasvattaa, jotta taloudessa saavutettaisiin täystyöllisyys eikä ajauduttaisi deflaatiokierteeseen.

Jos keskuspankilla on tavoitteena vakaa maltillinen inflaatio, sen täytyy pitää huolen siitä, että luotonanto kasvaa juuri sopivasti.

Silloin säästämisalttius määrää luotonannon.

Lapsena opittu tarina siitä, että lainanantoa rahoitetaan säästöistä pitää paikkansa.

Puhuin Ohlin instituutin järjestämässä seminaarissa Falunissa toukokuussa siitä miten Suomen talous on kestänyt Nokian romahdusta, ja mistä Suomen talous voisi saada kasvua. Maaotteluhengen vaikutus ehkä jonkun verran selittää sen, että minun esitys on pohjavireiltään toiveikas.

Kiteytettynä väitän, että

• Huomioiden Nokian romahduksen ja maailmantalouden ongelmat Suomen talous on monella mittarilla yllättävänkin hyvässä kunnossa.

• Tämä selittyy toki pitkälti sillä, että meillä oli taloudessa hyvä puskuri, eli ennen ongelmien kasaantumista Suomen talous oli vahvasti ylijäämäinen.

• Suomessa on toiveikkaita merkkejä luovasta yritteliäisyydestä, joka voi olla pohjana talouden nousulle.

Esityksen kalvot löytyvät tästä:

On aina yhtä kauheata katsoa itseään videosta, mutta tältä varmasti näytän kun luennoin.

From rubber boots to cellphones, then what? Inclusive and intensive growth in Finland Roger Wessman, Former Chief Economist from Ohlininstitutet on Vimeo.

From rubber boots to cellphones, then what? Inclusive and intensive growth in Finland 2 Roger Wessman, Former Chief Economist from Ohlininstitutet on Vimeo.

Olen tänään selittänyt että Suomen talous näyttää siirtyneen taantumasta nollakasvuun. Huhtikuun kasvulukemien valossa näyttää siltä, että ne ennustajat jotka ovat kääntyneet ennustamaan Suomen talouden taantuvan tänäkin vuonna, ovat ylireagoineet ensimmäisen neljänneksen heikkouteen.

Kerron myös, että epäilyt EKP:n toimien vaikutuksesta ovat ylimitoitettuja. Itse asiassa EKP:n toimilla on jo ollut selkeitä vaikutuksia ennen viime viikon kokousta, kun markkinat etukäteen ovat diskontanneet toimia.

Eilen kirjoitin myös siitä rohkaisevasta havainnosta, että viime kuukausina Espanjan teollisuus on kasvanut ripeämmin kuin Saksan.