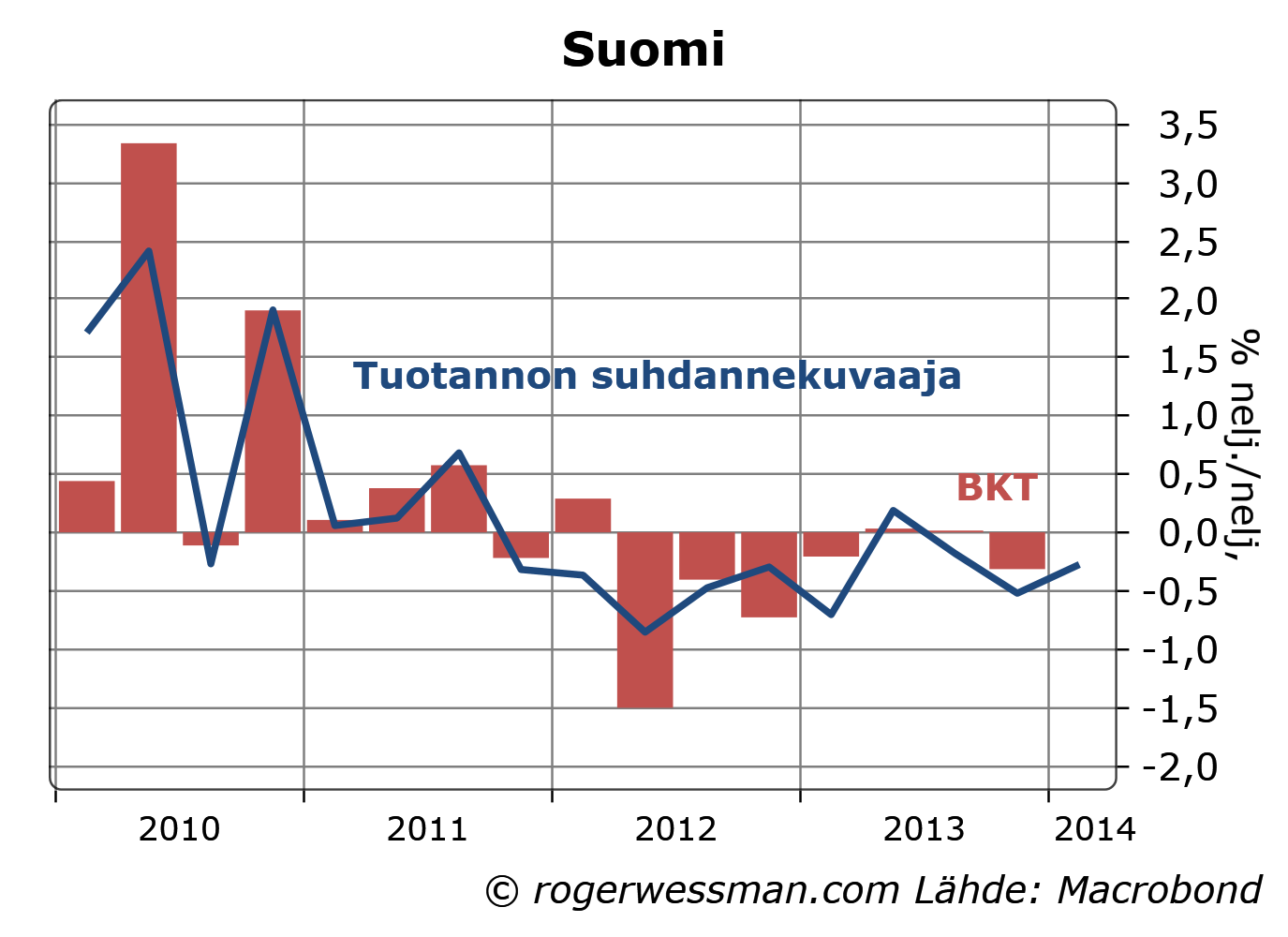

Heikot maaliskuun lukemat painoivat Tilastokeskuksen alustavan arvion Suomen BKT kehityksestä pakkasen puolelle. Laskua olisit tullut 0,4 prosenttia. Alustava arvio perustuu tuotannon suhdannekuvaajaan ja on vielä varsin epätarkka. Viime vuoden viimeisen neljänneksen lukemaa on korjattu puoli prosenttiyksikköä ylöspäin. Samanlainen korjaus veisi nyt lukemat plussan puolelle.

Päinvastoin kun viime vuoden viimeisellä neljänneksellä tällä kertaa ei ole kuitenkaan mitään erityistä syytä olettaa, että korjaus olisi ylöspäin. Ulkomaankaupan alijäämä kasvoi jälleen edellisneljännekseltä ja vähittäiskauppa on kehittynyt heikosti. Joka tapauksessa nämä lukemat vahvistavat, että selkeästä kasvusta Suomen taloudessa ei vielä voi puhua.

Paul Krugman haukkuu perustellusti lyttyyn pankkijärjestelmän valvonnan kansainvälisestä koordinoinnista vastaavan BIS:in johtajan Jaime Caruanan näkemyksiä rahapolitiikasta. Caruana oli esittänyt, että rahapolittiset elvytystoimet ovat vähemmän suositeltavia nykyisissä ongelmissa, koska taloutta vaivaa korkea velkaantuminen. Krugman toteaa, että kaiken järjen mukaan velkaongelmat vaan vahvistavat perusteluja kevyelle rahapolitiikalle koska se helpottaa velallisten tilannetta.

Jaime Caruanan näkemyksen ytimessää on käsittääkseni loogiinen ajatusvirhe, joka on hyvin tavallinen harrastelijaekonomistien keskuudessa. (Caruana on ainakin Wikipedian mukaan koulutukseltaan insinööri.) Koko maailma on elänyt kestämättömästi yli varojensa ottamalla velkaa ennen finanssikriisiä, ja nyt vääjäämättä täytyy vyötä kiristämällä maksaa velkaa takaisin. Kysyntää elvyttävä kevyt rahapolitiikka vaan siirtää ongelmia tulevaisuuteen kannustamalla velanottoon.

Tämä näkökulma on ymmärrettävä yleistys siitä, että yksittäinen kotitalous, joka on elänyt yli varojensa ja velkaantunut, voi maksaa velkansa kiristämällä vyötä ja pitämällä menot alle tulojensa jonkun aikaa.

Yleistyksessä on vielä jonkun verran järkeä, kun puhutaan yksittäisestä maasta kuten Espanja. (Caruanan ansioihin kuuluu, että hän oli Espanjan keskuspankin johtaja kriisiä edeltäneinä kuplavuosina.)

Koko maailmantalouteen tätä ei kuitenkaan voida yleistää. Maailmantalous ei voi elää yli varojen ja kokonaisuudessaan velkaantua, ennen kuin saadaan planeettojen väliset pääomamarkkinat avautumaan. Jokaista velallista kohdin on jossain päin maailmantaloudessa säästäjä joka velan rahoittaa. Maailmantaloudessa menot ja tulot ovat vääjäämättä aina tasapainossa koska toisen tulot ovat toisen menot.

Vyötä kiristämällä, eli menoja leikkaamalla, maailmantalous ei voi myöskään maksaa velkojaan pois. Menojen leikkaus vähentää globaalilla tasolla tuloja täsmälleen yhtä paljon kuin se vähentää menoja. Velkaantumisongelma vain pahenee, kun maailmantalouden taantuma syvenee.

Velkaantuneet taloudet, kuten Espanja, voivat ainoastaan maksaa velkojaan pois, jos joku muu talous vastaavasti elää yli varojen – eli joko velkaantuu tai kuluttaa aikaisempia säästöjä.

On suorastaan pelottavaa, että Caruanan kaltaiset ajattelijat ovat istuneet Euroopan keskuspankin neuvostossa ja ovat nyt vaikuttamassa maailman finanssimarkkinoiden kehitykseen.

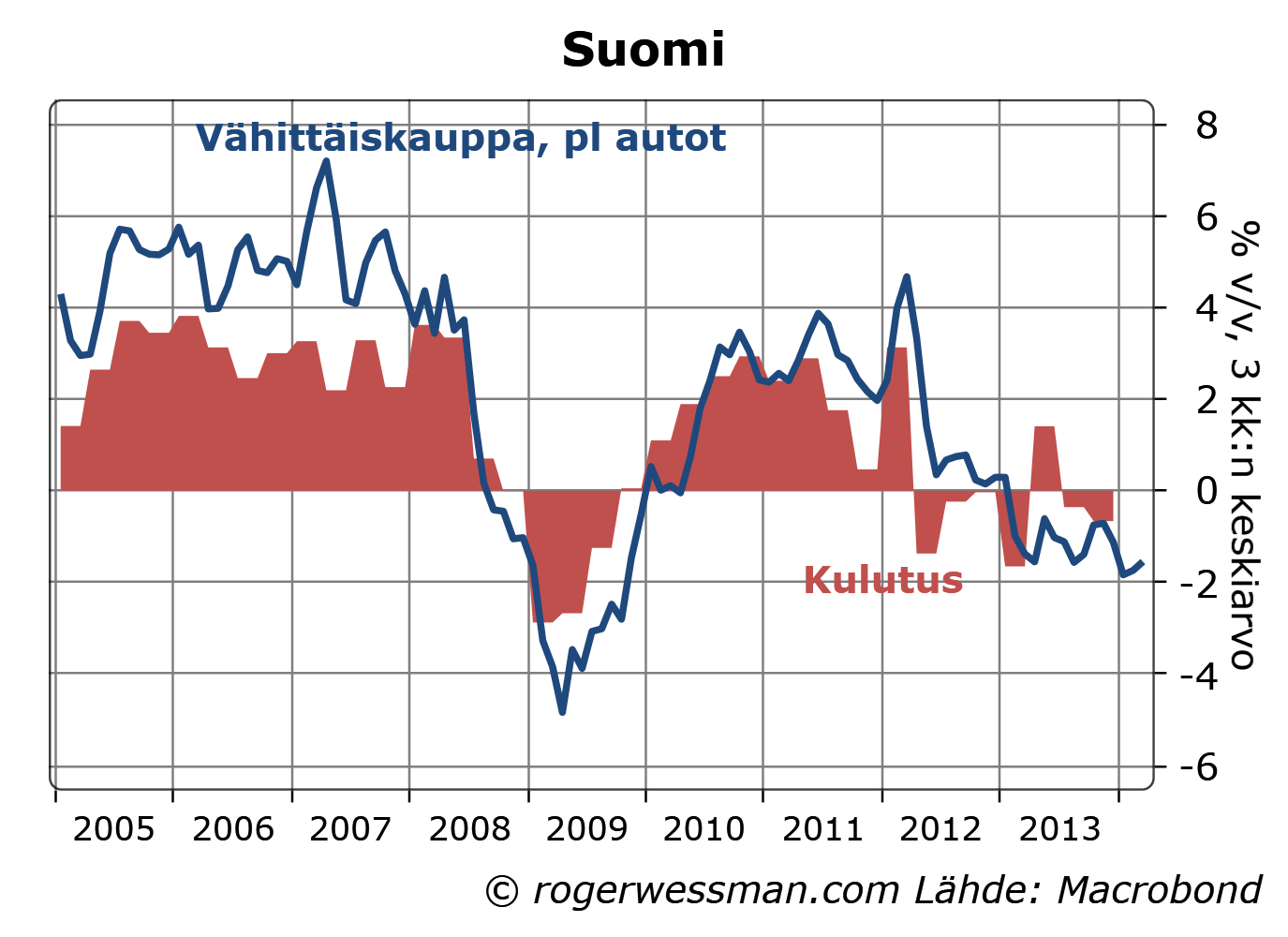

Maaliskuun vähittäiskauppaluvut kertoivat vähittäiskaupan jatkaneen supistumistaan maaliskuussa edellisvuoteen verrattuna. Tästä huolimatta luvut viittaavat siihen, että kulutus olisi hivenen noussut vuoden ensimmäisellä neljänneksellä edellisneljännekseen verrattuna. Tämä tukee toiveita siitä, että Suomen talouden taantuma olisi päättynyt.

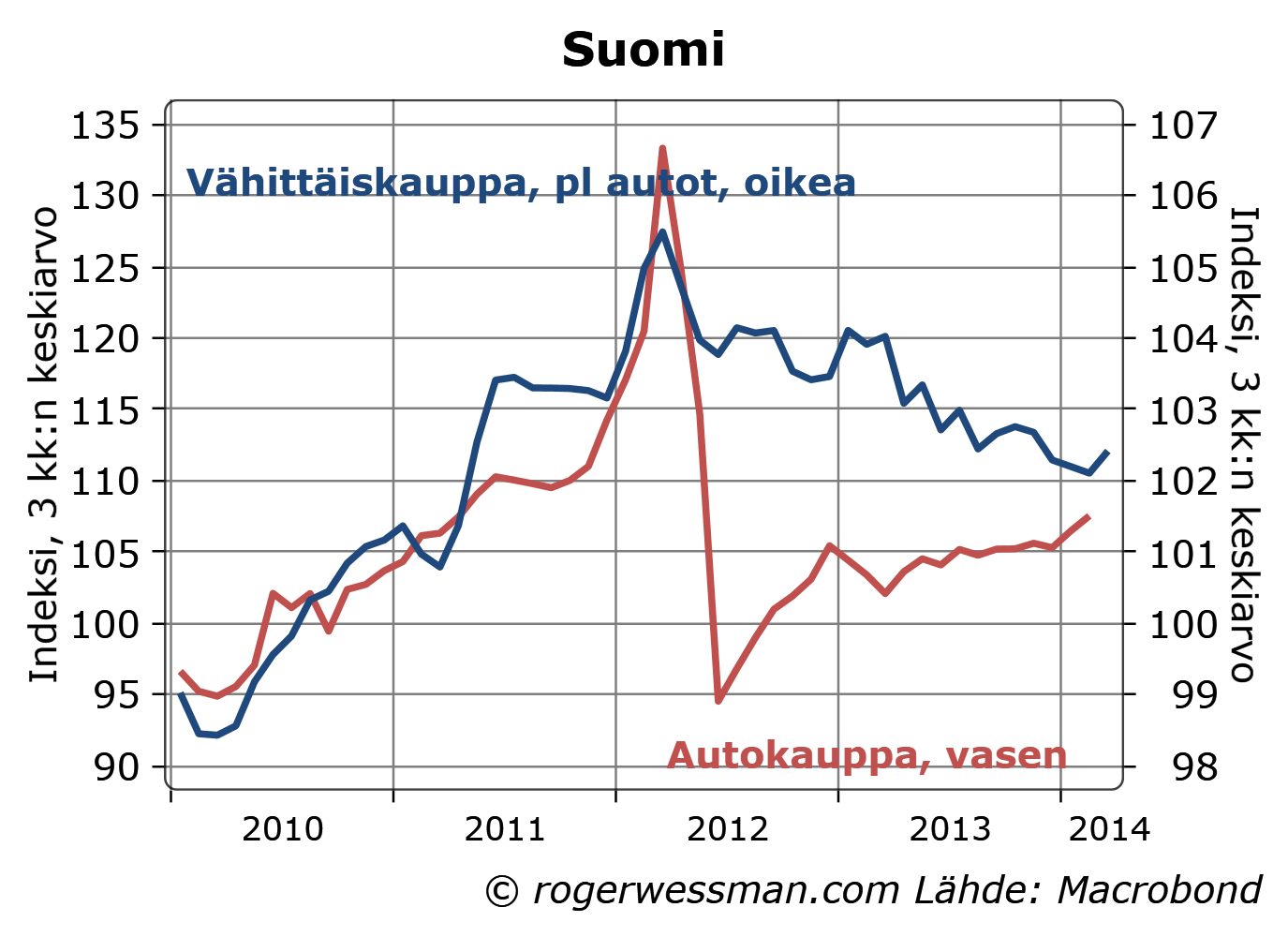

Edellisvuoteen verrattuna vähittäiskaupan laskutrendi on palautunut lähes kahden prosentin laskuvauhtiin. Kulutus on kuitenkin todennäköisesti laskenut tätä vähemmän, kun vähittäiskauppaan kuulumattomat palvelut ja autokauppa on kehittynyt vahvemmin. Yleensä kokonaiskulutus heiluu vähittäiskauppaa vähemmän.

Viime vuoden viimeiseen neljännekseen verrattuna vähittäiskauppa maaliskuun lukemien jälkeen on jopa (kausikorjatusti) hivenen noussut. Tämä tukee toiveita siitä, että BKT mahdollisesti kääntyi kasvuun ensimmäisellä neljänneksellä.

Autokauppa jatkoi toipumistaan vuoden 2012 veronkorotusta seuranneesta romahduksesta. Tämä on pienempi lohtu, koska se pitkälti kasvattaa tuontia, eikä niinkään Suomen talouden kasvua. Valtion verotulojen kannalta toki autokaupan nousulla on hyvinkin positiivinen vaikutus.

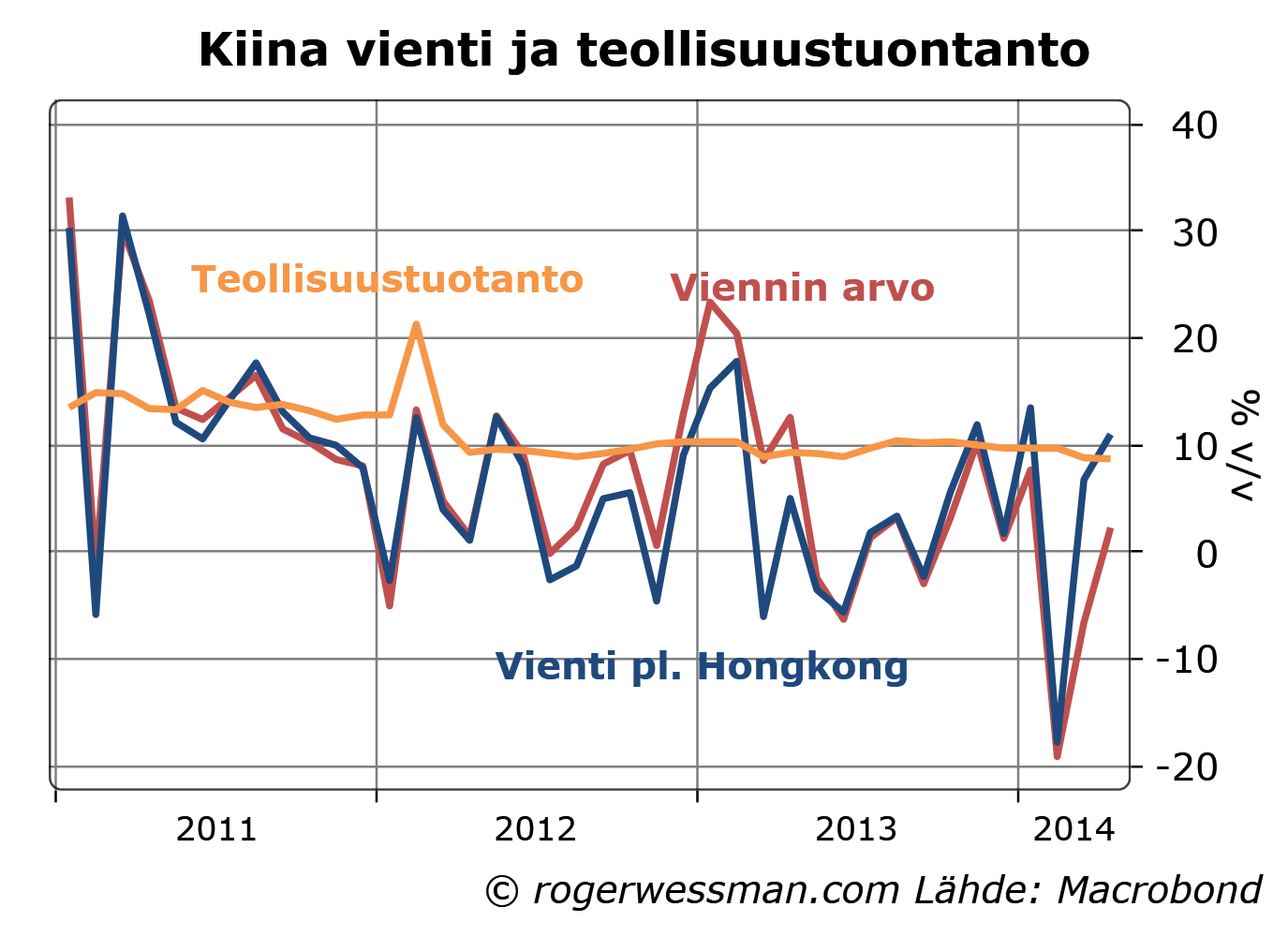

Kiinan huhtikuun talousluvut ovat lähes kautta linjan maalanneet kuvaa yhä viilenevästä taloudesta. Niin luotonanto kuin vähittäiskaupan ja teollisuustuotannon kasvu hidastuivat huhtikuussa. Edelleenkään luvut eivät kerro kovinkaan dramaattisesta käänteestä.

Teollisuustuotannon kasvu hidastui edelleen huhtikuussa hivenen. Se on kuitenkin pysynyt epäilyttävän vakaana kymmenen prosentin tuntumassa. Kuvaa suhteellisen vakaasta kehityksestä tukevat kuitenkin enemmän normaalia heiluntaa heijastavat vientilukemat. Vienninkin vuosikasvu on palautunut helmikuun notkahduksen jälkeen kymmenen prosentin paikkeille, kun puhdistetaan Hongkongin vientiin liittyvä tilastovääristymä.

Kotimaisen kysynnän kohdalla vähittäiskaupan kasvu on viime kuukausina pysynyt suhteellisen vakaana. Investointien kasvu sen sijaan on edelleen hidastunut. Selkeästi asuntomarkkinoiden viileneminen hidastaa investointeja. Jatkuvasti tulee kuitenkin signaaleja viranomaisten valmiudesta vaimentaa rakennussektorin viilenemistä, esimerkiksi ohjeistamalla pankkeja höllentämään rahahanoja.

Luotonanto hidastui edelliskuusta selkeästi. Kuukausittaiset luvut heiluvat kuitenkin hyvin rajusti, joten tämä ei vielä paljoa kerro.

Luotonannon viime vuoden kasvu on kääntynyt laskuksi, kun viranomaiset ovat jarruttaneet ns. varjopankkisektorin lainanannon (luotonannon pankkien taseiden ulkopuolelle). Pankkien luotonanto on pysynyt suhteellisen vakaana.

Viime vuoden piristyminen luotonannossa ei heijastunut talouden kasvuluvuissa. Tämä tukee kuvaa siitä, että kasvanut luotonanto on heijastanut puhtaita rahoitusjärjestelyjä eikä varsinaisesti kiertänyt talouteen olleenkaan. Tämän perusteella varjopankkisektorin luotonannon supistumisellakaan ei pitäisi olla suurta vaikutusta Kiinan talouskehitykseen.

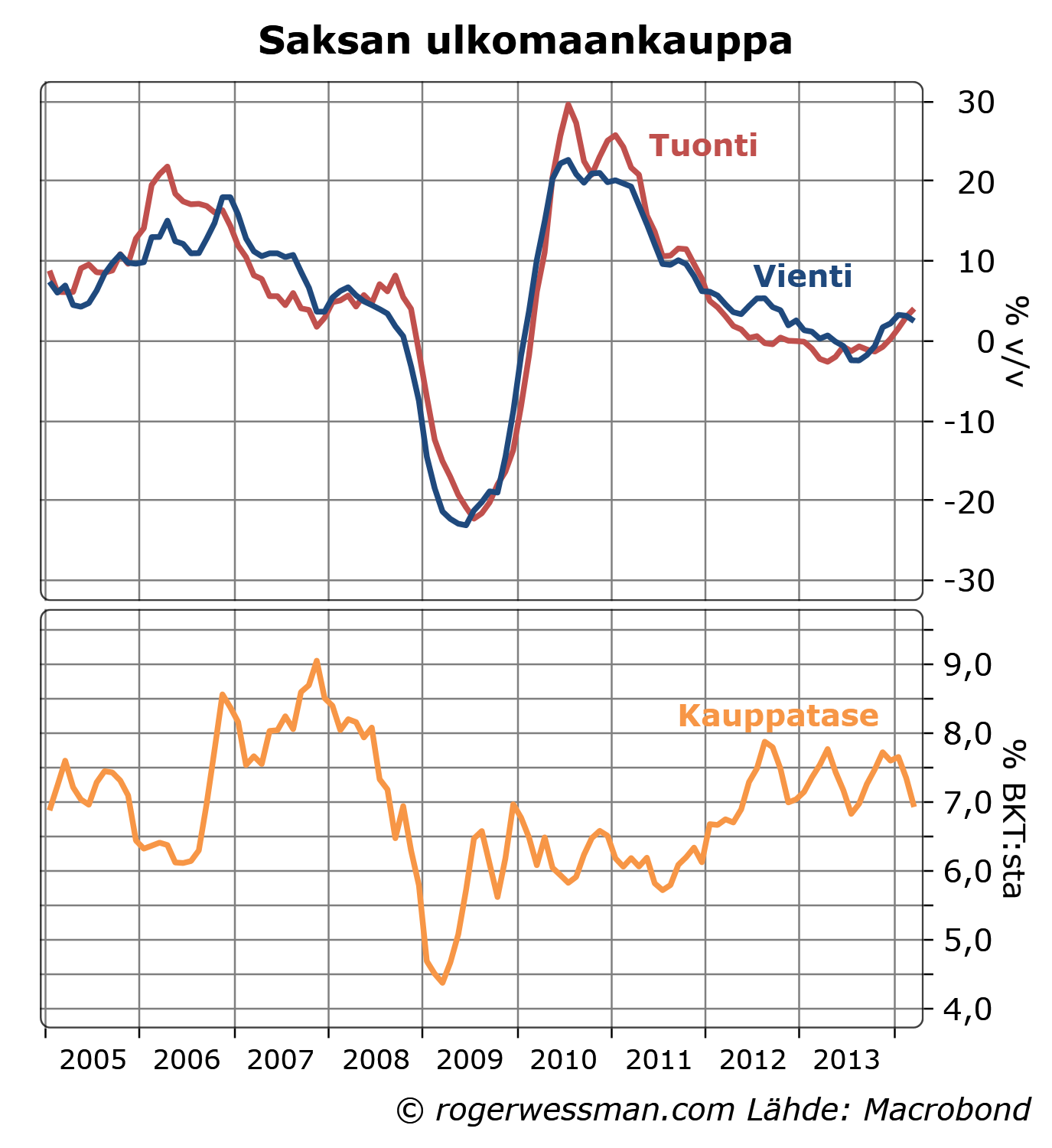

Euroalueen talouden tasapainoisen elpymisen kannalta yksi keskeinen rooli on saksalaisilla kuluttajilla. Pieniä rohkaisevia merkkejä on siitä, että Saksalaiset vähitellen alkavat kasvattamaan kotimaista kulutustaan, ja siten vahvistamaan kokonaiskysyntää euroalueella.

Saksan tuonnin kasvu on viime kuukasina selkeästi piristynet, mikä on antanut vetoapua muulle maailmalle. Kauppatase on edelleen vahvasti ylijäämäinen, mutta ylijäämä ei enää ole kasvanut. Saksa ei siten enää ole toiminut jarruna muun maailmantalouden kasvulle.

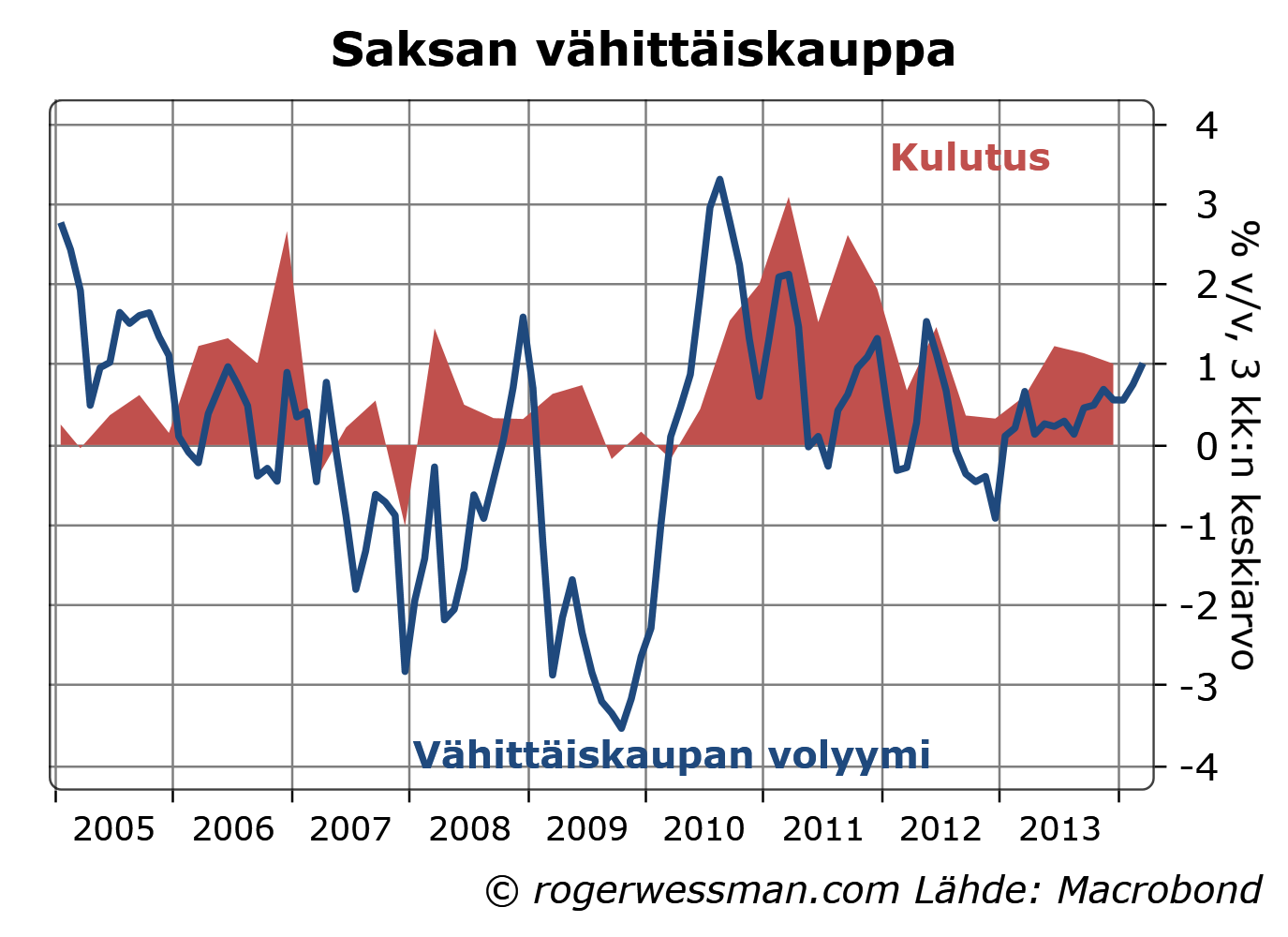

Kehitystä on tukenut kulutuskasvun piristyminen. Vähittäiskaupan myynnin kehitys alkuvuonna kertoo positiivisen vireen jatkuneen.

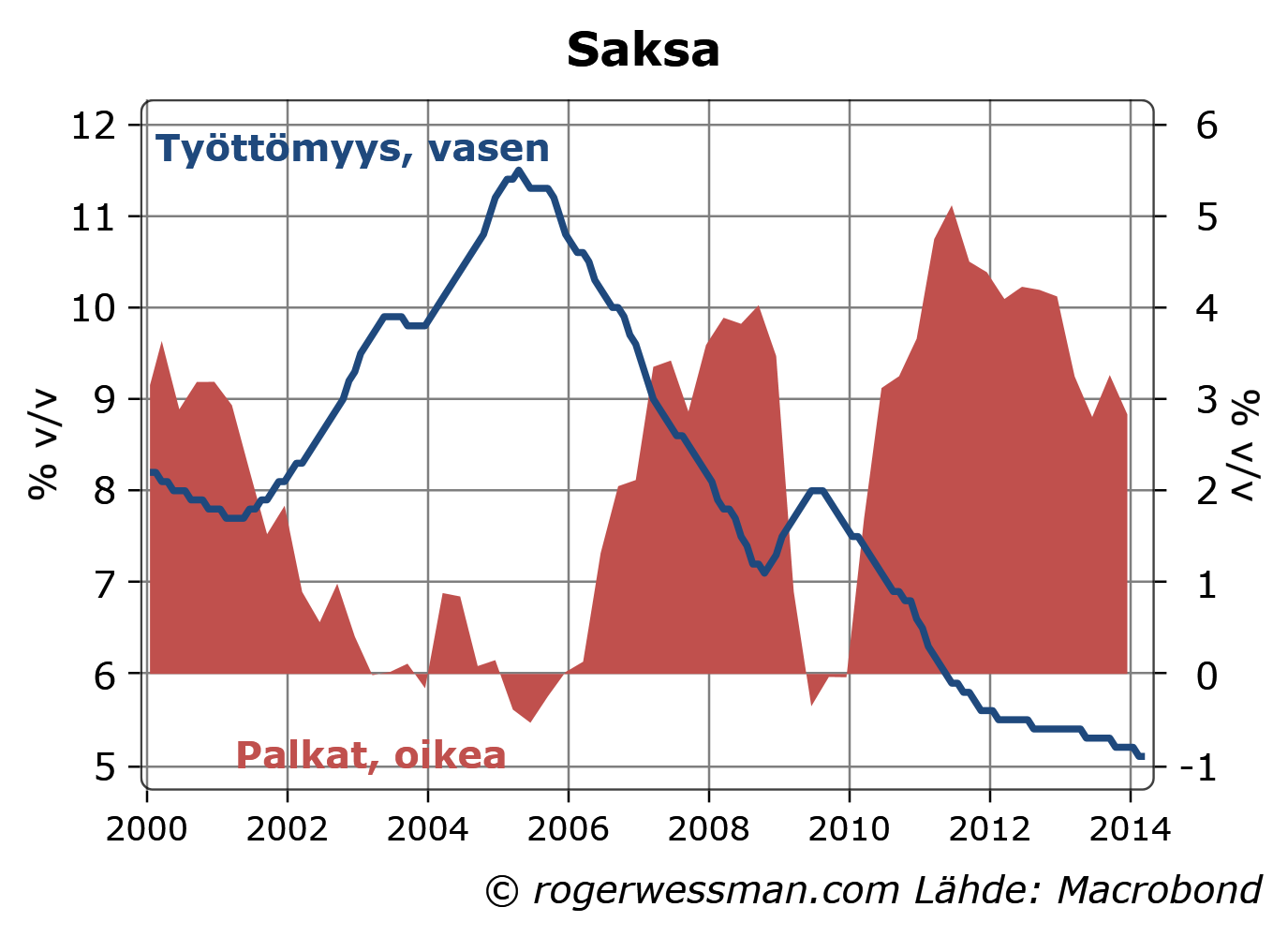

Saksan kulutuskasvu on edelleen ollut varsin vaisu. Työttömyyden jatkuva lasku ja sen mukanaan tuomat palkkojen nousupaineet ovat kuitenkin omiaan tukemaan kulutuksen piristymistä.

Kulutusta nakersi finanssikriisiä edeltävinä vuosina työvoimatulojen BKT-osuuden lasku, kun rankalla kädellä kilpailukykyä parannettiin. Tämä sopeutuminen on kuitenkin nyt takanapäin: Viime vuosina palkkatulojen osuus kansantulosta on vakiintunut. Siten kulutuksen voidaan odottaa kasvavan paremmin linjassa BKT:n kanssa. Kulutus voi jopa kasvaa BKT:ta ripeämmin, jos kireät työmarkkinat saavat palkkatulojen BKT-osuutta paisumaan.

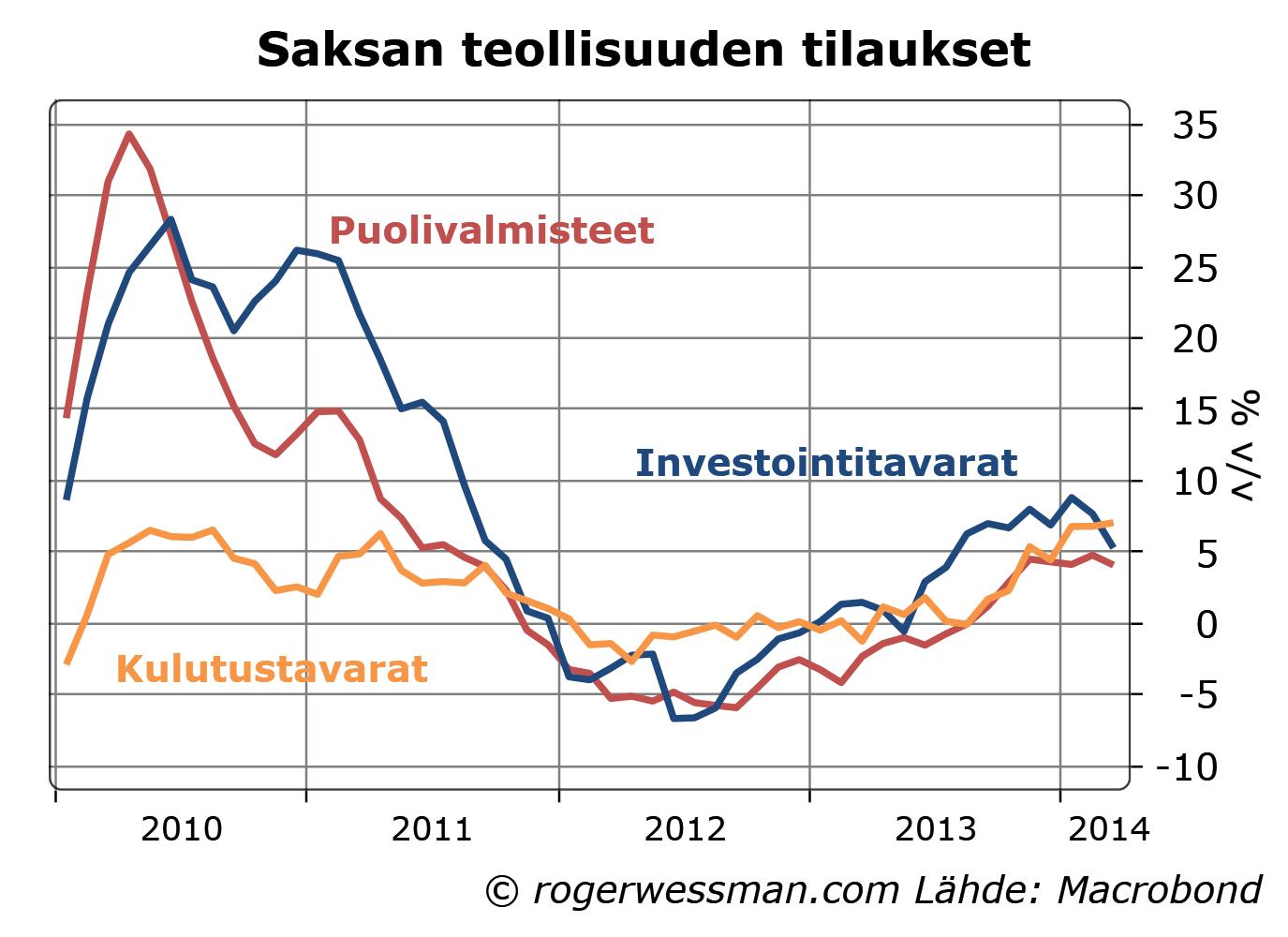

Mistään kovin rajusta käänteestä ei vielä puhuta. Teollisuuden tilausten kehitys kertoo kuitenkin lupaavasti edelleen kulutustavaroiden kysynnän vahvistumisesta.

EKP:n rahahanojen löysentäminen auttaisi tietysti vauhdittamaan tätä kehitystä.

Olen kirjoittanut siitä, että ekonomistien reaktiot Pikettyn kirjaan pitkälti selittyy niiden poliittisella ennakkoasenteilla (Piketty ja ekonomistien reaktiot ja Lisää ristiriitaista Piketty kehua) ei niinkään sillä ovatko ne todella vakuuttuneita hänen analyysista. Tämä koskee tietysti minuakin. Vaikka olisin täysin vakuuttunut Pikettyn taloudellisesta analyysista (mitä minäkään en ole), en silti kannattaisi hänen ehdotuksia jyrkästä perintöjen ja varallisuuden verotuksen kiristämisestä.

Tämä tuli mieleen kun luin tänään Helsingin Sanomissa kirja-arvostelun Pikettyn kirjasta, jossa nostettiin esiin huolestuttavana että perinnöt suhteessa BKT:hen olivat Ranskassa nousseet viidestä prosentista suhteessa BKT:hen 50-luvulla viiteentoista prosenttiin.

Uskon että Pikettyn havainto perintöjen nousevasta merkityksestä on aivan oikea, mutta tämä ei sinällään huolestuta minua ollenkaan.

Olen huolestunut köyhyydestä, ei siitä että jotkut ovat rikkaita. Jos pitää valita kahden yhteiskunnan välillä: A jossa kaikki ovat yhtä varakkaita ja B jossa varallisuus on epätasaisesti jakautunut mutta kaikkien elintaso on korkeampi kuin A:ssa valitsisin lähtökohtaisesti B:n.

Kasvavat perinnöt heijastavat lisääntyvää varallisuutta, joka näkyy perintöinä kun varallisuus siirtyy sukupolvelta toiselle. Se, että meillä on taloudessa enemmän aikaisemmilta sukupolvilta perittyä pääomaa tarkoittaa, että meillä on mahdollista ylläpitää korkeampaa yleistä elintasoa.

Korkeampi pääoman taso nostaa myös yleistä palkkatasoa, joten siitä ei hyödy vain pääoman omistajia. Varakkaampana yhteiskuntana meillä on myös enemmän varaa tukea vähäosaisempia. Jos pääoman jyrkempi verotus jarruttaa varallisuuden kasvua se on lähtökohtaisesti minusta huono asia. Toki jostain julkisia menoja täytyy rahoittaa, joten jonkinasteinen pääoman tuoton ja varallisuuden verotus on silti perusteltua.

Sivuhuomautuksena: Varallisuuden kasvu ei välttämättä tarkoita varallisuuden keskittymistä harvoille upporikkaille. Kirjotin asuntoperijöiden yhteiskunnassa, siitä että Piketty itse on osoittanut kuinka suuri osa varallisuuden kasvusta (ja siten kasvavista perinnöistä) ovat asuntoja, joiden omistus ei ole kovinkaan keskittynyttä.

Liberaalina keskeisenä vakaumuksenani on kunnioittaa ihmisen oikeutta elää itse valittujen päämäärien mukaisesti, niin kauan kuin hän kunnioittaa muiden ihmisten oikeutta samaan.

Minusta ei sinällään ole mitään väärää siinä, että joku halua jättää osan elämäntyönsä tuloksista perillisilleen ja siten nostaa heidän elintasoaan. En näe mitään väärää siinä, että haluavat jättää rakentamansa yrityksen seuraaville sukupolvelle.

Minusta on syytä olla huolestunut siitä, että joillakin ei ole perusedellytykset oman elämänsä rakentamiselle; että eivät saa peruskoulutusta, terveydenhuoltoa tai kasvavat perheessä jossa niitä kohdellaan kaltoin.

En sen sijaa ole laisinkaan huolestunut siitä, että toiset saavat elämälleen ”varaslähdön” perimällä omaisuutta. Yhtä vähän kun näen syytä huoleen siitä, että toisilla on vanhempia joilla on kykyä ja aikaa opettaa lapsilleen esimerkiksi musiikinsoittoa tai muita onnellista elämää edistäviä taitoja.

Miksi olisi parempi, että ihmiset kuluttavat tulojaan elinaikanaan, kun että ne rakentavat jälkeläisille perintöä rahoilla, jotka ovat rehellisesti ansainnet ja josta ne ovat maksaneet kohtuullisia veroja?

”Jos kasvu- ja vakaussopimusta olisi noudatettu, ja jos markkinat olisivat osanneet hinnoitella eurovaltioiden riskin, tätä kriisiä ei ehkä olisi syntynyt”

Kimmo Sasi Liberan eurokeskustelussa, siteerattu Helsingin Sanomissa

On aika masentavaa, että tuollaisia kommentteja yhä kuulee.

Kreikan kohdalla tämä voi vielä pitää paikkansa, ja jos Kreikka ei olisi laukaissut yleistä paniikkia sijoitus-markkinoilla kriisin kulku olisi ollut toisenlainen.

Euron ongelmia se ei olisi poistanut.

Syvää lamaa Irlannissa ja Espanjassa tämä ei olisi estänyt. Niissä maissahan julkinen talous hyvin täytti vakaussopimuksen vaatimukset ennen kriisiä. Ongelman ydin näissä maissa oli yksityisen sektorin velkaantuminen, joille ei euroa perustettaessa oltu asetettu mitään rajoitetta.

Sasin puolustukseksi voi sanoa, että hän kyllä ymmärtää Espanjan ongelmien syyn. Keskustelussa hän mainitsi, että Espanjan valtion olisi pitänyt hyvinä vuosina ylläpitää vielä suurempaa ylijäämää.

Niinpä. Hyvinä vuosina pitäisi julkisessa taloudessa olla ylijäämä, ja huonoina vuosina alijäämä suhdanteiden tasoittamiseksi. Pitäisi katsoa suhdannekorjattua alijäämää, kuten nyt uusissa säännöissä tehdään. Sitä ei kuitenkaan vakaussopimus vaatinut, jossa ainoa tiukka raja oli maksimissaan kolmessa prosentissa BKT:sta oleva alijäämä.

Yritykset kirjaimellisesti noudattaa vakaussopimuksen alijäämäsääntöä maailmantalouden pahimmassa taantumassa toisen maailmansodan jälkeen vaan pahensivat taantumaa. Onneksi niistä jonkin verran on joustettu.

” So at the end of this discussion I would say that the Governing Council is comfortable with acting next time, but before we want to see the staff projections that will come out in early June.”

Pääjohtaja Draghi lehdistötilaisuudessa eilen

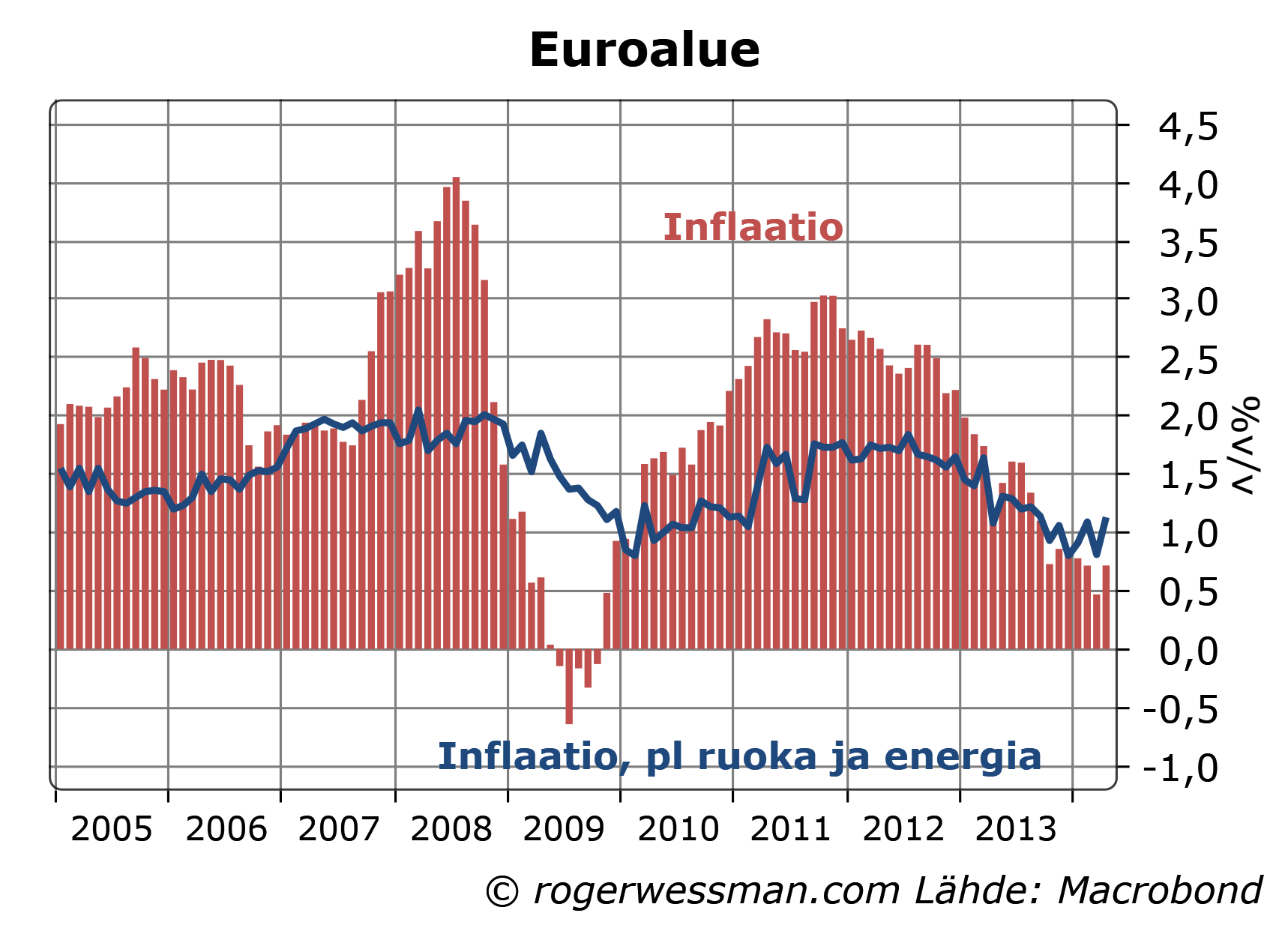

Eilisessä lehdistötilaisuudessa pääjohtaja Draghi mahdollisimman selkeästi signaloi EKP:n aikomusta keventää rahapolitiikkaa kesäkuun kokouksessa. EKP:llä ei ole aikomus antaa inflaation pysyä liian matalana liian pitkään, ja on valmis poikkeuksellisiin toimiin. Viesti oli selkeästi positiivinen signaali siitä, että EKP on valmis kiihdyttämään elpymistä eikä reagoi ainoastaan tilanteen uudestaan kärjistyessä.

Perustelut valmiudelle toimia olivat yksiselitteisesti huoli siitä että inflaatio jää liian alhaiseksi liian pitkään. EKP ei odota merkkejä inflaation hidastumisesta tästä tasosta, tai talouden elpymisen hiipumisesta. Riittää, että ei ole syytä uskoa inflaation palautuvan tavoitteeseen, lähelle kahta prosenttia. Tämä on jälleen merkki siitä, että Draghi johtaa EKP:ta aikaisempaa agressiivisempaan toimintamalliin.

Varsinaisen päätöksen jättäminen kesäkuun kokoukseen on aika tavanomainen ratkaisu EKP:ssa. Linjamuutoksia tehdään tavallista useammin neljänneksen viimeisessä kokouksessa, jolloin neuvostolla on käytettävissä EKP:n tuoreimmat ennusteet. Nämä ennusteet tuskin kuitenkaan tuottavat mitään suurta yllätystä neuvostojen jäsenille. Inflaatioennusteita todennäköisesti lasketaan viime kuukausien odotettua heikomman inflaation ja euron vahvistumisen perusteella.

Ainoa jokeri pakassa on euron valuuttakurssin kehitys. Draghi jälleen nosti esiin euron vahvistumisen huolestuttavan tilanteessa, jossa euro on liian vahva. Euron heikkeneminen voi siten vähentää tarvetta toimiin kesäkuussa. Toisaalta jos euro heikkenee siitä syystä että odotetaan EKP:n keventävän kesäkuussa, päätös olla tekemättä mitään jälleen vahvistaisi euroa. EKP:llä ei ole tapana juosta valuuttamarkkinoiden lyhytaikaisten heilahtelujen perässä, joten euron heikkeneminenkään tuskin estää EKP:tä toimimasta.

Mitä sitten EKP aikoo tehdä? Ovi on avoinna ohjauskoron laskulle, kun EKP toistaa pitävänsä korot nykytasoilla tai tätä alemmalla tasolla pitkään. Johtokunnan rahoitusmarkkinaekspertti Coen selkeästi signaloi että jos ohjauskorkoa lasketaan nyt on syytä laskea talletuskorkoa negatiiviseksi. Tämä on vähemmän ongelmallista tässä tilanteessa, kun se ei painaisi markkinakorkoja miinuspuolelle kuten selitin eilen: Nyt ohjauskoron lasku toimisi.

Koronlaskujen vaikutus olisi kuitenkin varsin pieni, kun ollaan lähes nollassa. Toistettu viesti siitä että ”neuvosto on yksimielinen valmiudessaan käyttää myös epätavanomaisia keinoja” herättää toiveita siitä, että rajumpia työkaluja otetaan käyttöön.

Eilisessä Liberan uuden eurokirjan julkaisutilaisuudessa Björn Wahlroos toi hyvin esiin sen, mikä on keskeinen ongelman yhteisessä valuutassa. Jollei valuuttakurssi jousta kaikkien muiden hintojen, täytyy joustaa. Tämä on ongelma ennen kaikkea palkkojen kohdalla. Euron kustannus näkyy siten työttömyysluvuissa. Tämä ei kuitenkaan tarkoita, että euroalue menisi aina vain kohti pahempia ongelma ja vääjäämättä tuhoa.

Nalle tavalliseen tyyliinsä heitti terävien havaintojen lisäksi räväkkiä kärjistyksiä, joissa ei ollut kovin selkeätä logiikka.

Toteama että maailmaanmarkkinoille on Euroopan ulkopuolella tullut miljardi ihmistä jotka ovat valmiita tekemään työtä alemmalla palkalla on asiaankuulumaton. Euron valuuttakurssihan kyllä joustaa muita valuuttoja vastaan. Ongelmana on suhteellisten palkkojen sopeutuminen euromaiden välillä. Siihen ei eurossa voida puuttua valuuttakurssilla.

Nalle kuvasi myös euroa yrityksenä jäädyttää kaikkia hintoja, joka vääjäämättä ennen pitkään räjähtää käsiin aivan kuten neuvostotalous.

Rinnastus on siinä mielessä tietysti yliampuva, että neuvostotaloudessa oli paljon muitakin ongelmia kuin se, että hinnat olivat jäykkiä.

Lausahdus ei kuitenkaan ole osuva edes kuvauksena euroalueesta, vaikka oletetaan että hinnoilla tarkoitetaan palkkoja. Suhteelliset palkat ovat liikkuneet merkittävästi euromaiden välillä, ja reagoineet talouden kehitykseen. Kriisimaissa on jopa saatu aikaan nimellispalkkojen laskua.

Epätasapainot eivät siten vain jatkuvasti kasva kunnes ne räjähtävät käsiin, vaan palkat sopeutuvat.

Palkkojen sopeuttaminen on toki paljon hitaampi prosessi kuin kilpailukyvyn palauttaminen valuutan arvoa heikentämällä. Siksi yhteisen valuutan suuri kustannus on pitkäaikainen korkea työttömyys, kun taloudet tahmeasti sopeutuvat muutoksiin.

Tämän kriisin suhteen epätasapainojen korjaus on alkanut ja kriisimaissa työttömyys on kääntynyt laskuun.

Euro on siten kestänyt tulikokeensa. Kriisimaissakaan työttömyys ei huippulukemissaan kääntänyt mielipiteitä euroa vastaan. Jostain syystä poliitikot eivät näe vaalivalttina sotahuutoa: ”Meidän pitää erota eurosta, jotta saisimme reaalipalkat romahtamaan”.

Näköjään tarvitaan tätä pahempaa kriisiä kaatamaan euroa. Veikkaan ja toivon, että sellaista ei tulla näkemään vuosikymmeniin.

Ehkä Nallekin kärjistyksillään halusikin ensi sijaisesti viestiä, että on tärkeätä saada palkkoihin joustoa jotta minimoidaan euron aiheuttama kärsimys. Tähän voin hyvin yhtyä.

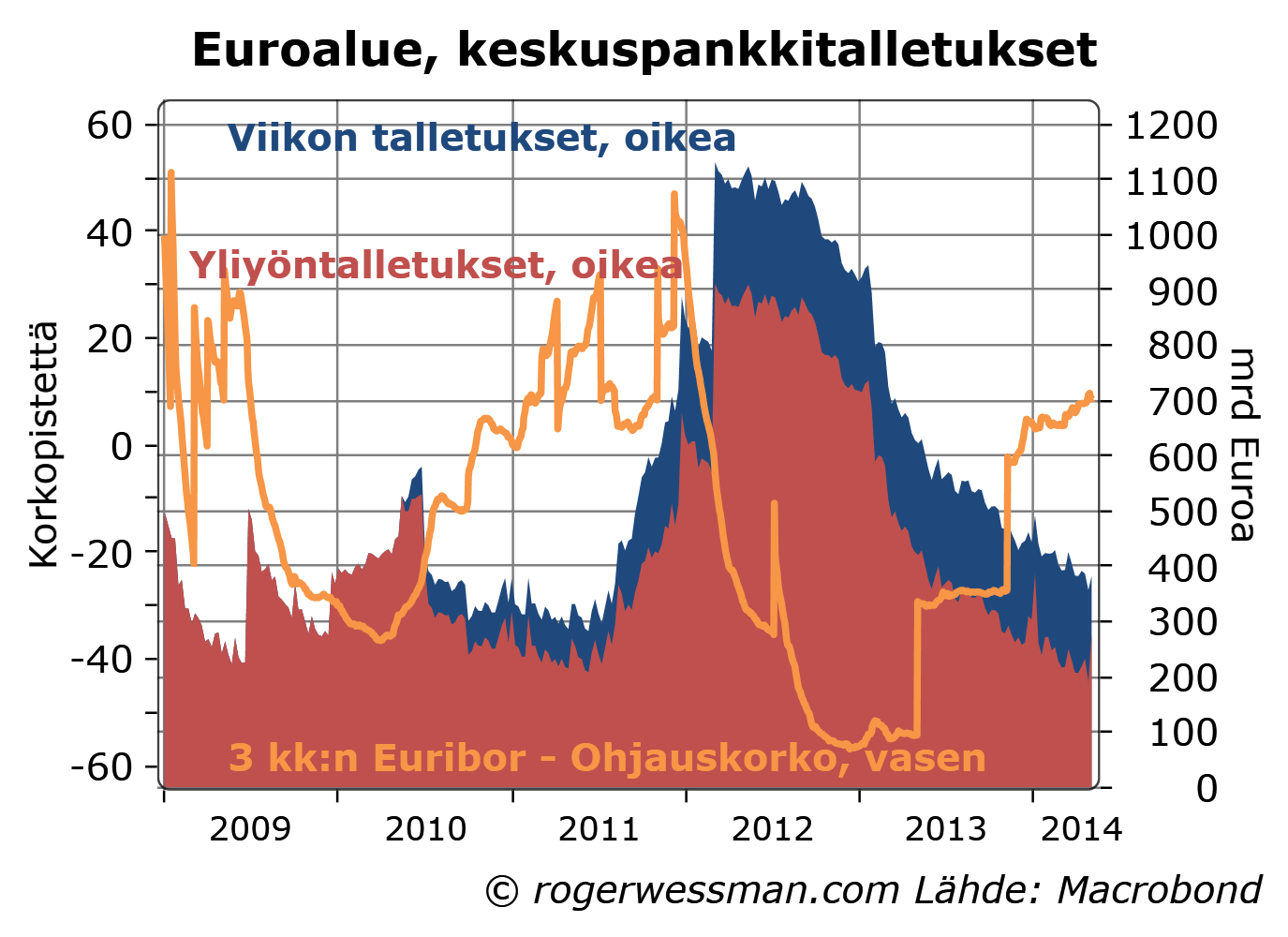

Viime vuonna EKP:n kaksi ohjauskoron laskua ei saanut euribor-korkoja laskemaan. Korkoja määräsi silloin talletuskorko joka oli vakaana nollassa. Nyt tilanne on muuttunut, ja ohjauskorko on jälleen korkoja määräävä tekijä. Ohjauskoron laskulla voisi siten saada nyt pientä laskua aikaan euribor-koroissa. Talletuskoron laskulla sen sijaan ei nyt enää olisi suurta merkitystä.

Viime vuonna euribor-korot olivat painuneet reippaasti alle ohjauskoron. Keskuspankin suuret rahoitusoperaatiot olivat kasvaneet keskuspankkitalletusten määrää niin korkeaksi, että keskuspankkirahasta oli ylitarjontaa. Pankeilla ei ollut tarvetta hankkia rahoitusta keskuspankin rahoitusoperaatioista ohjauskorkoon.

Kun pankeilla oli ylijäämääräistä rahaa talletettuna keskuspankissa josta halusivat päästä eroon, euribor-korot painuivat kohti keskuspankin maksamaa talletuskorkoa. Viime vuoden koronlaskut eivät siten saaneet markkinakorkoja laskemaan, kun talletuskorko pysyi vakaana nollassa.

Markkinoiden ylilikviditeetti on kuihtunut kokoon kun pankit ovat maksaneet kolmen vuoden tukilainoja takaisin ja 3 kk:n euribor-korot ovat nousseet yli ohjauskoron. Nyt siten ohjauskoron laskulla olisi jälleen jonkun verran merkitystä.

Kovin paljon ei toki voi saada nytkään aikaan koronlaskulla. Ohjauskoron laskeminen nollaan laskisi markkinakorkoja ehkä runsaalla prosentin kymmenyksellä. Ero euribor-koron ja ohjauskoron välillä todennäköisesti kasvaisi, kun toiveet korkojen uudesta laskusta vähenisivät ohjauskoron pudottua nollaan.

Talletuskoron painaminen negatiiviseksi sen sijaan ei enää tässä tilanteessa paljoakaan vaikuttaisi. Lyhyimmät korot (yli yön korko, Eonia) on vielä alle ohjauskoron, joten jonkun verran laskupaineita talletuskoron lasku saisi aikaan näihin. -0,25 prosentin talletuskorollakaan yön-yli korko tuskin painuisi merkittävästi miinukselle, joten tämä ei aiheuttaisi painetta siirtyä sähköisestä rahasta käteiseen.

Tässä vaiheessa tämä lienee akateemista pohdintaa. Euroalueen kasvulukemat ovat edelleen vahvistuneet, ja inflaatio odotetusti hiukan toipui pohjalukemistaan huhtikuussa joten EKP tuskin näkee tarvetta koronlaskuun tänään.