Suomalaisten kotitalouksien velka nousi finanssikriisiä edeltävinä vuosina reippaasti. Velkaa on nyt suhteessa käytettävissä oleviin tuloihin enemmän kuin koskaan. Näiden lukujen perusteella ei kuitenkaan ole mitään syytä väittää, että suomalaiset kotitaloudet yleisesti olisivat ylivelkaantuneita. Tulot riittävät hyvin velkojen hoitoon, etenkin jos korot pysyvät matalina. Kotitalouksien velkaantuminen ei ole merkittävä kulutusta rajoittava tekijä.

Se, että velat suhteessa kotitalouksien tuloihin ovat selkeästi korkeampia kuin ennen 90-luvun lamaa ei sinällään anna syytä huoleen. ”Velkakriisien” syynä ei ole velan määrä, kuten selitin tässä. Velan kasvuvauhti on oleellisempi varoituksen merkki. Velan kasvu kuitenkin taittui jo viisi vuotta sitten, joten velan kasvuvauhti ei tällä hetkellä anna syytä huoleen.

Vaikka Suomalaisten kotitalouksien velka on kasvanut, korkomenot syövät itse asiassa nyt pienemmän osan tuloista kuin kymmenen vuotta sitten. Korkomenot ovat vain runsaat pari prosenttia käytettävissä olevista tuloista. Syynä tähän ovat tietysti ennätysmatalat korot.

Lähde: Tilastokeskus, Suomen pankki, omat laskelmat

Lainojen takaisinmaksuunkin riittää hyvin tuloja. Jos yksinkertaisuuden vuoksi annamme kotitalouksille 15 vuotta maksaa lainojaan takaisin, niin annuiteettilainan kuukausierä söisi nyt runsaat 8 prosenttia käytettävissä olevista tuloista. Tämä on vain parisen prosenttiyksikköä korkeampi lukema kuin kymmenen vuotta sitten.

Lähde: Tilastokeskus, Suomen pankki, omat laskelmat

Lainaikojen yleinen pidentyminen on lisäksi vähentänyt velanhoitokuluja. Vielä pitkään 90-luvulla tyypillisen asuntolainan takaisinmaksuaika oli 10 vuotta. Nykyisillä alhaisilla koroilla laina-ajan pidentyminen 10:stä 20:een vuoteen lähes puolittaa vuotuisia velanhoitokuluja. Kasvava velan määrä ei siten niinkään heijasta kasvavaa velkarasitusta, vaan velkakustannusten jakaantumista useammalle vuodelle.

Lähde: Tilastokeskus, Suomen pankki, omat laskelmat

Vaikka korot kolminkertaistuisivat 6 prosenttiin, velanhoitokulujen osuus tuloista nousisi silti vain 11 prosenttiin. Vaikea edelleen väittää, etteivät kotitalouksien tulot riittäisi velkojen hoitoon. Yksittäisillä velkaantuneilla kotitalouksilla toki voisi olla suuria vaikeuksia.

Lähde: Tilastokeskus, Suomen pankki, omat laskelmat

Kolmen prosenttiyksikön nousu velanhoitokulussa vastaavasti söisi kotitalouksien ostovoimaa. Vaikutus ei tulisi kuitenkaan erityisen kovana kertaiskuna talouteen. Tyypillisessä suomalaisessa asuntolainassa lainan kuukausierä on ennalta sovittu. Eli jos korot nousevat ensi sijassa laina-aika pitenee. 15 vuoden takaisimaksuaika muuttuu 25 vuoden maksuajaksi.

Tämän tarkastelun perusteella voimme toki ainoastaan sanoa, että suomalaisten kotitaloukset eivät ryhmänä ole ylivelkaantuneita. Velka on kuitenkin hyvin epätasaisesti jakaantunut kotitalouksien kesken. Voi siten hyvin olla, että on huolestuttavan monta ylivelkaantunutta taloutta. Tämän selvittämiseen tarvitaan paljon yksityiskohtaisempia tilastoja velkojen jakaantumisesta.

Talouselämä siteerasi viime viikolla tänä vuonna Ruotsin keskuspankin Nobelin muistoksi jaetun talouspalkinnon saaneen Eugene Faman haastattelua Reutersille, jossa hän:

– Varoitteli että USA:ta ja Eurooppaa uhkaa valtioiden rahoituskriisi, ja sitä kautta maailmantalouden taantuma ensi vuonna.

– Väitti, että ainoa syy työttömyyden laskulle Yhdysvalloissa on se, etteivät ihmiset enää etsi töitä.

Tämän blogin lukijoille ei tule yllätyksenä, että olen jokseenkin eri mieltä. Kerroin tässä, että USA:n työllisyys on kasvanut 7 miljoonalla taantuman pohjasta ja olen selittänyt tässä ja tässä, miksi valtion, jolla on velka omassa valuutassaan, ei tarvitse pelätä rahoituskriisiä.

Miten uskallan olla eri mieltä talousnobelistin kanssa?

En väitä, että olisin läheskään yhtä etevä taloustieteilijä kuin Fama.

Faman mielipiteille näissä asioissa ei kuitenkaan ole syytä antaa Nobel-tasoisen asiantuntijan painoarvoa. Lisäksi, kuten usein kun julkisuudessa ekonomistit esittävät vahvasti ristiriitaisa mielipiteitä, ne ehkä kuvastavat kaksi yksinkertaistettua osaa monimutkaisemmasta todellisuudesta. Toinen väittää, että norsulla on kärsä ja toinen, että norsulla on häntä.

Fama on tutkinut kurssiliikkeitä finanssimarkkinoilla. Hän ei päivittäisessä työssään seuraa USA:n työttömyyslukuja, tai tietääkseni koskaan ole tutkinut valtioiden rahoitusongelmia.

Tietysti voi olla kiinnostavaa kuulla, mitä mieltä Fama on muistakin talouskysymyksistä. Todennäköisesti hänen mielipiteet ovat keskivertokansalaisen ajatuksia valistuneimpia. Keihäänheiton Olympia-kultamitalisti todennäköisesti juoksee sata metriä Matti Meikäläistä ripeämmin. Jos etsii viestijoukkueeseen vahvistusta, parempia vaihtoehtoja kuitenkin todennäköisesti löytyy rutkasti..

Sen sijaan kun Fama alkuperäisessä Reuters-haastattelussa kertoo itse sijoittavansa indeksirahastoihin, tämä perustuu hänen omaan erikoisasiantuntemukseen. Tätä kannatta jokaisen sijoittajan ottaa vakavasti: sijoitusmarkkinoihin erikoistunut talousnobelistikaan ei usko voivansa valita sijoitusta, joka tuottaa yleistä markkinakehitystä paremmin.

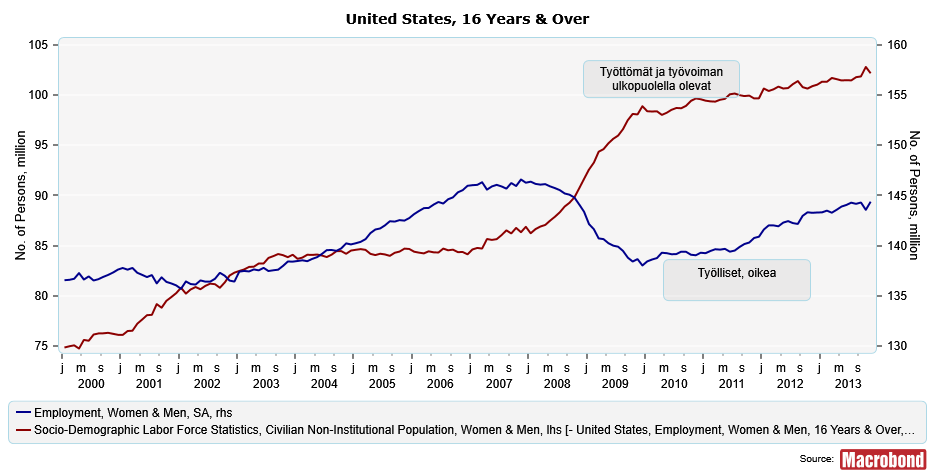

Faman väitteet työttömyyden suhteen ei välttämättä ole niin suuressa ristiriidassa sen kanssa, että työllisyys on kasvanut. Luulen, että Famalla oli mielessä alla olevan tapainen kuva. Työttömyys on laskenut vaikka työllisyysaste on pysynyt muuttumattomana.

Lähde: Macrobond. Klikkaa kuvaa niin saat sen suurennettua. Anteeksi, että suurin osa tekstistä on englanniksi.

Tämä ei tarkoita sitä, että työttömyyden lasku selittyisi ainoastaan sillä, että työttömät ovat siirtyneet työvoiman ulkopuolelle. Yli 16 vuotiaiden väestö on kasvanut vajaalla 10 miljoonalla vuoden 2009 lopusta. Työpaikkaa vailla olevien määrä on kasvanut kolmella miljoonalla ja työlisten 7 miljoonalla. Työpaikkaa vailla olevien määrä on luontevasti trendinomaisesti nosussa, kun väestö kasvaa ja ikääntyy, vaikka työttömyys ei olisi erityisesti ongelma.

Lähde: Macrobond

Minun on vaikeampi sanoa mitä Famalla tarkkaan ottaen oli mielessä kommenteillaan USA:n liittovaltion mahdollisista rahoitusongelmista. Tiedän kuitenkin omasta kokemuksesta, että joskus julkaistussa haastattelussa viesti välittyy hyvin toisella tavalla kuin olet tarkoittanut. Voi siten olla, että tämänkin suhteen ristiriita on pienempi, kuin miltä näyttää.

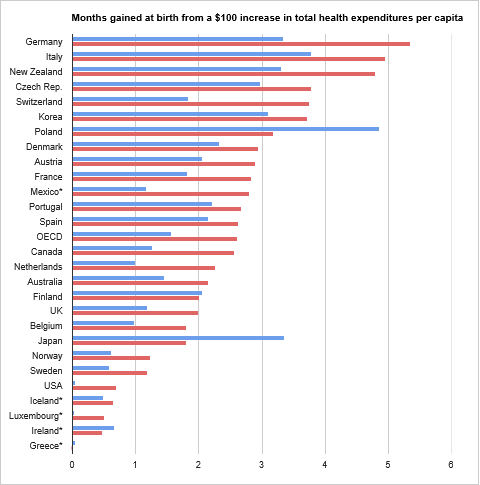

Kanadalaisen yliopiston tutkimuksen mukaan terveydenhuollossakin Saksalainen tehokkuus on huippuluokkaa. Yllätyksenä Italia tulee hyvänä kakkosen. Suomi olisi tässä keskikastia.

Lähde: McGill University Institute for Health and Social Policy’s Healthier Societies Initiative

Tutkimukseen kannattaa varmasti suhtautua varauksella. Tehokkuutta on mitattu sillä, kuinka paljon elinikää saadaan pidennettyä kasvattamalla terveydenhuollon menoja sadalla dollarilla. En ole tarkemmin tutustunut siihen miten tätä on arvioitu. Joka tapauksessa tämä mittari ei kerro kaikkea.

Ja voidaan kysyä miksi maita kuviossa on laitettu järjestykseen sen mukaan miten hyvin ne onnistuvat pidentämään miesten elinikää.

Suuret erot antavat joka tapauksessa ajattelemisen aihetta.

Jos haluaa kiinnitä huomiota Suomen talouden ongelmiin suosituksi retoriseksi keinoksi on tullut verrata Kreikkaan. Viime viikoilta löydän esimerkiksi

Suomen vienti toipunut hitaammin kuin Kreikan

Suomen valtion menojen osuus bkt:sta kohta korkeampi kuin Kreikan

ja pohjanoteerauksena Kreikassakin vahvemmat pankit kuin meillä

Tällä retoriikalla annetaan mielikuva siitä, että Suomi on jollain tavalla ajautumassa samanlaiseen ahdinkoon kuin Kreikka. Väitteet voivat sinällään pitää paikkansa, mutta vertailut ovat täysin asiaankuulumattomia.

Odotan tässä vielä otsikkoa: ”Suomessa talvella jopa kylmempää kuin Kreikassa”

Toivoisin hartaasti että näitä vertailuja voisi lopettaa, toteamalla että Suomen talous ei ole läheskään sellaisessa tilanteessa, kun missä Kreikka oli ennen ajautumista syvään kriisiin. Suomen talouden alijäämä on aivan toista luokkaa kuin mitä Kreikalla oli.

Suomen taloudella on ongelmia, mutta ne ovat toisenkaltaisia kuin Kreikan. Vertaukset Kreikkaan eivät siten millään tavalla auta ymmärtämään Suomen talouden haasteita tai niiden kokoluokkaa.

Esimerkiksi Suomen vienti on, kuten kyseisessä artikkelissa todetaan, kehittynyt viime vuosina heikommin kuin kriisimaissa. Tosin otsikossa oleva väite, että Suomen vienti on toipunut hitaammin kuin Kreikan ei saa tukea artikkelin kuviosta, jossa perusvuotena on viennin romahdusta edeltävä vuosi 2008. Suomen vienti romahti enemmän kuin Kreikan 2009. Toipuminen on ollut suurin piirtein yhtä takkuilevaa.

Vertaus on kuitenkin asiaton, koska kriisimaiden ongelmien syynä ei ole viennin heikko kehitys vuoden 2008 jälkeen. Ongelmana oli, että näillä mailla viennin taso oli vuonna 2008 aivan liian matala suhteessa maiden tuontiin. Itse asiassa kriisimaiden viennin täytyykin kehittyä vahvemmin kuin Suomen ja muiden euromaiden, jotta saataisiin euroalueen epätasapainot korjattua.

Suomen viennin heikon kehityksen tapaan Suomen julkisen sektorin kasvava osuus koko taloudesta on perusteltu huolenaihe. Vertaus Kreikkaan kuitenkin on epäoleellinen, koska Kreikan ongelmia ei voi selittää sillä, että Kreikan julkisen sektorin osuus taloudesta olisi ollut poikkeuksellisen suuri. Osuus on ollut lähellä euromaiden keskitasoa. Pitkään jatkuneet suuret alijäämät selittyy sillä, että Kreikan julkisten tulojen osuus BKT:sta on ollut keskiarvoa matalampi.

Toki kuten jutussa mainitaan tänä vuonna Kreikan julkisten menojen osuus taloudesta on EU-maista korkein. Tämä johtuu kertaluonteisesta menoerästä, eli pankkien pääomittamisesta. Tämä vertailu on siten tuplasti roskapuhetta.

Tästä päästään luontevasti väitteeseen: Kreikassakin vahvemmat pankit kuin meillä. Kuulostaa hiukan oudolta, kun Kreikan valtio juuri on ollut pakotettu pääomittamaan konkurssissa olevia pankkeja valtavalla summalla.

Jälleen kerran vertaus on asiaankuulumaton, koska Kreikan ongelmien syynä ei ole ollut pankkien heikko vakavaraisuus. Kreikan talouden ongelmat, ja valtion konkurssi, sen sijaan ovat ajaneet kreikkalaisia pankkeja vararikkoon.

Koko vertailu on täysin absurdi, koska se perustuu siihen että verrataan saatavia omaan pääomaan huomioimatta saatavien riskiä. Eli kreikkalaisen pankin taseessa olevalle hoitamattomalle lainalle annetaan esimerkiksi sama arvo kuin suomalaisen pankin tekemälle talletukselle Euroopan keskuspankkiin.

USA:ssa viranomaiset hyväksyivät toissapäivänä ns. Volckerin säännön, joka kieltää pankkeja käymästä kauppaa omaan lukuun finanssimarkkinoilla. Parasta mitä kauan valmistelluista säännöistä voin sanoa on, että niiden ainoa merkittävä vaikutus lienee byrokratian lisääminen.

Koko idea perustuu väärinymmärrykseen siitä, että finanssikriisin syy olisi ollut pankkien normaalista perusliiketoiminnasta irrallaan ollut riskinotto. Kriisin syyt löytyvät kuitenkin paljon syvemmällä järjestelmän ytimessä.

Volckerin säännön mukaan pankit saavat käydä kauppaa arvopapereilla ja johdannaisilla ainoastaan jos se liittyy markkinatakaustoimintaan tai pankkien omien riskien suojaamiseen. Markkinatakauksella tarkoitetaan, että pankki tarjoaa asiakkailleen mahdollisuuden käydä kauppaa finanssi-instrumenteilla pankin kanssa.

Suurin osa pankkien kaupankäynnistä finanssimarkkinoilla liittyy nimenomaan markkinatakaus-toimintaan. Lisäksi on vaikeata erotella markkinatakausta kaupankäynnistä omaan lukuun.

Ajatelkaamme, että pankki haluaa spekuloida dollarin vahvistuvan euroa vastaan. Se voi silloin antaa asiakkaille hiukan yleistä markkinatasoa korkeamman dollarikurssin. Asiakkaat, jotka haluavat myydä dollareita silloin tekevät kauppaa pankin kanssa, kun taas ostajat kääntyvät kilpailijoiden luokse. Markkinatakaustoiminnan seurauksena pankille silloin syntyy dollaripositio, joka hyötyy jos dollari vahvistuu.

Volckerin sääntö on siten paisunut satojen sivujen sääntökokoelmaksi, jolla yritetään erotella todellista markkinatakausta kaupankäynnistä omaan lukuun. Selkeästi tämä työllistää pankkien juristeja ja nostaa kustannuksia, mutta olisin yllättynyt jos niillä pystytään estämään pankkeja tekemästä liiketoimintaa mitä ne pitävät kannattavana.

Pankkiosakkeiden kurssit nousivatkin helpotuksesta kun säännöstä ilmoitettiin.

Pankkien toiminaan sääntelyä EU:ssa pohtineen Liikasen ryhmän ehdotus, on siten paljon tehokkaampi tapa tarttua asiaan. Pankkien riskinottoa rahoitusinstrumenteilla ylipäätänsä ehdotetaan rajoitettavaksi, yrittämättä erotella markkinatakausta ja kaupankäyntiä omaan lukuun.

Liikasenkin työryhmän ehdotus kääntää kuitenkin katseet väärään suuntaan. Viime vuosien kriisien syyt löytyvät tavanomaisen pankkijärjestelmän perustoiminnasta.

Suurin osa pankkien kirjaamista tappioista ovat tulleet tavanomaisesta holtittomasta luotonannosta (etenkin asunto- ja kiinteistölainoista).

Itse kriisiä ei kuitenkaan ainoastaan näillä tappiolla voi selittää. Pankkijärjestelmä on luonteeltaan epävakaa, koska pitkäaikaista lainantoa rahoitetaan lyhytaikaisella rahoituksella. Pankkien riippuvuus epävakaasta lyhytaikaisesta rahoituksesta pitkälti selittää niiden haavoittuvaisuutta kriisissä. (Tästä enemmän tässä).

Kun verrataan pankkien kaupankäyntisalkkua ja perinteistä pankkitoimintaa yksi merkittävä ero on riskillisyydessä. Kaupankäyntisalkkua kirjataan markkina-arvoon ja se heilauttaa siten raportoitua tulosta herkästi. Pankkien tavanomaisia lainoja ja pitkäaikaisia joukkolainasijoituksia ei kirjata markkina-arvoon, ja ne tuottavat siten kirjanpidossa tasaista tuottoa.

Tämä ero on kuitenkin pelkästään kirjanpitotekninen. Jos talousnäkymät heikkenevät, ja luottotappiot uhkaavat kasvaa, lainasalkun todellinen arvo laskee. Nämä tappiot paljastuvat kuitenkin kirjanpitoon vasta vähitellen vuosien varrella kun maksuhäiriöt kasaantuvat.

Jos minä olisin vastuussa pankkien riskinoton valvomisesta niin toivoisin, että valvottavat pankit sijoittavat joukkolainoihin, joiden markkina-arvoa voin seurata, eikä suoriin lainoihin, joiden todellista arvoa minun on erittäin vaikea arvioida.

Republikaanien ja demokraattien johto ovat päässeen sopuun ensi vuoden budjetista. Kovin dramaattinen saavutus ei ole. Aikaisemmin sovittuja automaattisesti voimaanastuvia budjettileikkauksia lievennettiin, ja korvattiin toisilla säästöillä ja maksujen korotuksilla. Kokonaisuudessaan paketin sanotaan kaventavan budjettialijäämää 20 miljardilla dollarilla, eli runsaalla 0,1 prosentilla USA:n BKT:sta.

Mitään merkittävää muutosta USA:n julkisen talouden näkymiin sopu ei aiheuta. Tämä on rohkaisevaa talouden ensi vuoden kasvunäkymiä ajatelleen kahdesta syystä:

- Julkisen sektorin kiristystoimet eivät ensi vuonna merkittävästi talouskasvua jarruta. Tänä vuonna OECD:n arvion mukaan rakenteellinen alijäämä veronkorotusten ja budjettileikkausten kautta pienenee yli 2,5 prosentilla BKT:sta – mikä vastaavasti on jarruttanut talouskasvua. Ensi vuonna vastaava jarruvaikutus jää noin puoleen prosenttiin.

- Sopu vahvistaa toiveita siitä, että republikaanit ovat lokakuun umpikujan jälkeen havainneet, ettei niillä ole mitään voitettavaa ajamalla valtiontaloutta kuilun partaalle. Siten poliittinen epävarmuus tuskin jarruttaa investointeja ja kulutusta ensi vuonna.

Toki poliittinen teatteri vielä jatkuu. Sopua pitää vielä hyväksyttää kongressissa, ja edessä ovat vielä neuvottelut velkakatosta alkuvuonna. Tuskin kokonaiskuva näistä kuitenkaan tulee järkyttymään. USA:n talouskasvulla on vahvat edellytykset vahvistua ensi vuonna, jolloin keskuspankki voi hiljalleen alkaa vähentämään tukitoimiaan.

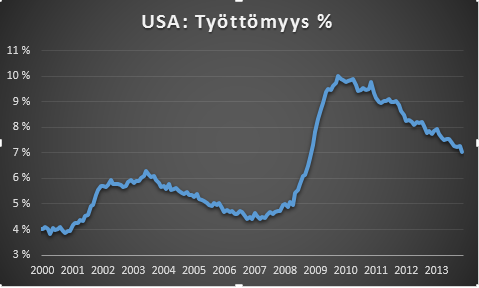

USA:n työttömyys on laskenut ripeästi kohti keskuspankin tavoitetta. Tämä ei ole pelkästään positiivinen uutinen. Huolena on, että talouskasvun on hidastuttava jos työttömiä työllistämällä ei kohta enää voida kasvua rakentaa. Ainakaan lähivuosina työvoiman puute tuskin vielä USA:n talouskasvua jarruttaa, ja viime vuosien heikko tuottavuuden kasvu on todennäköisesti myös tilapäinen ilmiö.

Viime perjantaina julkaistut marraskuun työllisyysluvut vahvistivat USA:n talouden jatkaneen tasaista elpymistään. Poliittinen riitely ja liittovaltion toimintojen tilapäinen lamautuminen ei merkittävästi talouden nousua ole haitannut. Vuoden 2010 pohjalukemista työllisyys on nyt kasvanut 7 miljoonalla. Työttömyys on 10 prosentin huippulukemistaan pudonnut 7 prosenttiin.

Lähde: Bureau of Labor Statistics

Keskuspankki on indikoinut työttömyyden lasku 6,5 prosenttiin ehdoksi sille, että korkoja aletaan nostaa nollasta. Näillä näkymin tätä tasoa saavutetaan jo ensi vuoden aikana. Keskuspankki voi silti yhä tukea talouskasvua kunnes aletaan nähdä merkkejä työvoimapulasta ja sitä kautta kasvavista hintapaineista. Fedin oma arvio täystyöllisyyden tasosta on 5,2-6 prosenttia.

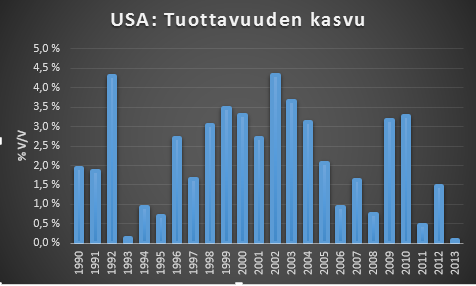

Pidemmällä tähtäimellä huolta herättää se, että työttömyys on laskenut kohtuullisen ripeästi vaikka talouden kasvu on ollut vaisu verrattuna siihen mihin Yhdysvalloissa on totuttu. BKT on kasvanut vain parin prosentin vuosivauhtia. Työvoima ja tuottavuus ovat kasvaneet hitaasti, mikä on avittanut työttömyyden laskua. Huolena on, että kasvun täytyy tästä vauhdista vielä hidastua, kun taantuman jättämää työvoimareserviä on työllistetty.

BKT:n pitkäaikainen kasvuvauhti jäisi vain reiluun prosenttiin, jos työllisyyden ja tuottavuuden kasvu jatkuisi viime vuosien vauhtia.

Sekä työvoiman että tuottavuuden heikompi kasvu selittyy kuitenkin osittain tilapäisillä suhdanneluonteisilla tekijöillä, joten aivan näin synkät USA:n talouden kasvunäkymät eivät ehkä sittenkään ole.

Tuottavuuden kasvussa samanlainen notkahdus nähtiin 1990-luvun alun taantuman jälkeen.

Lähde: Bureau of Labor Statistics, 2013 Q1-Q3

Tuottavuuden kasvua hidastaa osittain se, että työvoimaa on ollut kohtuullisen helposti saatavilla. Yrityksillä ei siten ole ollut kovin suurta painetta tehostaa toimintansa. Kun työvoimasta alkaa olla enemmän pulaa, ja palkat tämän myötä alkavat nousta, kannustimet tuottavuuden kasvattamiseen jälleen kasvat.

Tuottavuuden kasvua hidastaa myös talouden rakenteellinen murros. Talouden painopiste on siirtynyt. Esimerkiksi ei ole näköpiirissä, että asuntorakentamien palaisi taantumaa edeltäville tasoille. Työttömäksi jäänyt rakennustyöläinen tuskin helpolla löytää korkeasti tuottavaa työtä esimerkiksi IT-suunnittelijana, vaan saa todennäköisesti tyytyä matalapalkkaiseen (ja alhaisen tuottavuuden) työhön palvelusetorilla.

Ajan myötä kuitenkin alaa vaihtaneen työntekijän ammattitaito, ja siten tuottavuus, uudessa työssä kasvaa. Muodollisen ja epämuodollisen koulutuksen avulla työntekijät hiljalleen etsiytyvät tuottavampiin työtehtäviin.

Työvoiman kasvun hidastuminen liittyy osittain rakenteellisiin muutoksiin, kuten väestön ikääntymiseen. Tämä on Yhdysvalloille kuitenkin pienempi rajoite kuin useimmille muille kehittyneille talouksille, johtuen suhteellisen avoimeen suhtautumiseen maahaanmuuttoon.

Lähivuosina työvoiman saatavuutta tukee myös piilotyöttömyyden lasku. Parin laskuvuoden jälkeen työvoima kääntyi jälleen nousuun viime vuonna. Tilastojen mukaan turhautuneiden työnhakijoiden määrä (eli ne jotka sanovat haluavansa töitä, mutta ei lasketa työvoimaan koska eivät aktiivisesti työtä etsi) on viimeisen vuoden aikana tippunut miljoonalla (noin 15%).

Nollakorot herättävät paljon närää. Säästäjät valittavat, että inflaatiota alittavat nollakorot syövät heidän säästöjään. Keskuspankkien nähdään rankaisevan vastuullisia säästäjiä, ja palkitsevan vastuuttomia velanottajia. Euroalueen säästäjämaiden edustajat EKP:n viime kokouksessa vastustivatkin EKP:n ohjauskoron laskua, heijastaen ehkä näitä mielialoja.

Nollakorot eivät ole kuitenkaan mikään luonnoton keskuspankkien manipuloinnin tulos. Päinvastoin nollaa ylittävä riskitön korko olisi nykyisessä taloustilanteessa keinotekoisesti korkea. Se olisi yhtä väärin kuin se, että valtio takaa viljelijälle markkinatasoa korkeamman viljan hinnan, tai että kaivokselle taattaisiin korkea nikkelin hintaa.

Markkinataloudessa hintojen pitäisi määräytyä kysynnän ja tarjonnan mukaan. Riskitöntä sijoituskohdetta etsivästä säästöistä on tällä hetkellä nollakoroillakin maailmassa ylitarjontaa. Säästäjien rahaa kertyy nollakorkoisina talletuksina keskuspankkeihin. Markkinoiden tasapainokorko olisi itse asiassa negatiivinen, jos tämä vaan olisi käytännössä mahdollista.

On pötypuhetta väittää, että pitäisi kannustaa säästämiseen, jotta voidaan rahoittaa investointeja. Investointeja ei tällä hetkellä rajoita säästöjen määrä, vaan haluttomuus kantaa investointeihin liittyvää riskiä. Epävarmat talousnäkymät nakertavat uskoa investointien kannattavuuteen. Pankit ja muut rahoittajat ovat, osittain kiristyvästä sääntelystä johtuen, yhä haluttomampia kantamaan investointien rahoittamiseen kuuluvan luottoriskin.

Keskuspankin tehtävä ei ole subventoida säästämistä pitämällä koron keinotekoisesti korkeana, vaan sen tehtävä on pitää rahan arvoa vakaana.

Inflaation kehitys vahvistaa, että korot ovat pikemmin olleet liian korkeita ja keskuspankkien rahahanat liian kireitä. Inflaatio on useimmissa länsimaissa jäänyt alle tavoitteiden.

Toki voidaan sanoa, että nykyisessä heikossa taloustilanteessa oltaisiin ajauduttu deflaatioon, ilman keskuspankkien vastatoimia. Tämä olisi hyödyttänyt säästäjiä nostamalla rahan ja siten säästöjen arvoa. Kun keskuspankit ovat katkaisseet deflaatiokierrettä, ne ovat siten toimineet säästäjien intressien vastaisesti ja suosineet velallisia.

Lainoja on kuitenkin myönnetty, ja niiden ehdoista sovittu, tietäen keskuspankkien inflaatiotavoitteista. Jos keskuspankit nyt lipsuisivat tavoitteistaan (kuten ruotsin keskuspankki selkeästi on tehnyt) keskuspankki jälkikäteen muuttaa sopimuksia tavalla, joka hyödyttää velkojia velallisten kustannuksella.

Ennen kaikkea säästäjien (ja säästämisylijäämäisten maiden kuten Saksan) on turha valittaa deflaatiota estävästä politiikasta, koska vaihtoehtona olisi ollut velallisten kasvava maksukyvyttömyys laman syventyessä. Kasvavat luottotappiot olisivat syöneet hyödyn siitä, että deflaatio olisi nostanut reaaliarvoja. Ilman keskuspankkien viime vuosien kriisien aikaisia pelastustoimia, riskittömät talletukset olisivat olleet kaikkea muuta kuin riskittömiä.

Ainakin niin kauan kuin olen seurannut julkista keskustelua (80-luvun alusta) on valiteltu hyvinvointivaltion alasajosta. Suomessa julkiset menot henkeä kohden ovat tänä aikana reaalisesti tuplaantuneet, ja ovat nyt korkeammalla kuin koskaan. Julkisten menojen osuus koko taloudesta ovat nousseet noin puoleen, ja talouden laskusuhdanteissa kuten nyt vielä reippaasti korkeammalle.

Valituksia julkisen sektorin alasajosta ei silti ehkä ole syytä vain kuitata perusteettomina. Ne kielivät perustavan laatuisesta ongelmasta yhteiskuntarakennelmassa jota ei enää voi peittää, kun julkisen talouden osuutta taloudesta ei voi enää merkittävästi kasvattaa.

Lähde: Kansainvälinen valuuttarahasto

Olof Palme kiteytti hyvinvointivaltio-ajattelun lauseeseen ”Politik är att vilja”, ”Politiikka on tahdon asia”. Halutaan kaikkea hyvää, ja päätetään toteuttaa sitä. Tämä oli mahdollista sillä, että verotusta jatkuvasti kiristettiin ja julkisen sektorin osuus kansantulosta kasvoi.

Raja tulee kuitenkin ennen pitkään vastaan. Verotulot eivät voi nousta sataan prosenttiin BKT:sta.

Julkisen sektorin menot voivat silti yhä kasvaa siinä tahdissa kuin talous kasvaa. Tämä kasvuvara ei kuitenkaan riitä siihen, että voidaan välttää menojen leikkauksia.

Yhteiskunnan muutos vaati sopeuttamista. Jos väestö ikääntyy, tarvitaan enemmän voimavaroja vanhusten huoltoon ja vähemmän kouluihin. Opetusmenojen karsiminen, esimerkiksi kouluja lakkauttamalla, koetaan kuitenkin palveluiden alasajona. Sitä se tietysti onkin, niille lapsille joiden koulumatka pitenee.

Julkiset menot ovat kasvaneet myös palkkojen nousun kautta. Tämä ei olisi ongelma, jos palkkojen nousu heijastaisi vastaavaa tuottavuuden nousua. Julkisen sektorin palkat seuraavat kuitenkin yleistä tuottavuuden kasvua taloudessa, mutta julkisten palveluiden tuottavuuden kasvu on selkäesti heikompaa (ns. Baumolin tauti). Samoilla menoilla saadaan siten vähemmän palveluita.

Politiikka ei ole enää tahdon asia. Politiikka on nyt valintojen asia. Täytyy tehdä valintoja siitä, mihin rajattuja voimavaroja käytetään.

Jokapäiväisessä elämässämme teemme kaikki valintoja siitä mihin käytämme tulomme. Taulu-TV vai etelänmatka? Uudet talvisaappaat vai illallinen ravintolassa? Kaikki valinnat eivät ole kovin fiksuja tai harkittuja, mutta meillä on ainakin käsitys siitä miten saamme rahoista eniten iloa irti.

Julkisella sektorilla valmius punnita vaihtoehtoja on kehno. Ei kukaan pystyy vertaamaan koululaisten hyötyä lähikoulun säilyttämisestä vanhusten saamaan hyötyyn kodinhoidon kehittämisestä. Poliitikkojen selkäytimestä tulee vastaus, että on väärin asettaa koululaisia ja vanhuksia vastakkain. Jos menoja ei voi kasvattaa rajatta, tällaisia valintoja kuitenkin tehdään, tiedostaen tai tiedostamatta.

Yritykset tehostaa julkista tuotantoa jäävät myös usein vain palvelujen heikentämiseksi. Tuottavuuden kasvattaminen vaatii toimintojen ja asiakkaiden tarpeiden syvällistä ymmärtämystä ja luovaa ajattelua. Tuottavuuden kasvattamista ei saavuteta keskitetyllä ohjauksella hallituksen päätöksellä, vain ainoastaan ruohonjuuritason työllä.

Valituksille julkisen sektorin alasajoista ei siten ole loppua näkyvissä. Taustalla oleviin ongelmiin voidaan saada helpotusta ainoastaan sillä, että mietimme uudelleen koko meidän tapaa järjestää julkisen sektorin hoitamia palveluita. Onko todellakin maan hallituksen aisa päättää vuosiksi eteenpäin kuinka monelle vanhukselle tarvitaan laitoshoitoa? Vai pitäisikö päätösten tapahtua joustavammin ruohonjuuritasolla vaihtelevien yksilöllisten tarpeiden mukaisesti?

Juttu on julkaistu myös Taloustaidon blogissa.

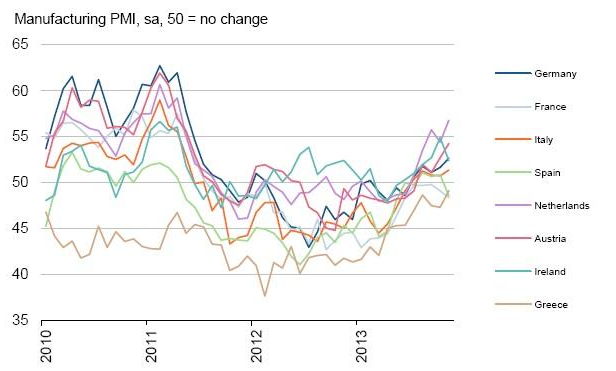

Euroalueen teollisuuden marraskuun lopulliset ostopäälliköiden indeksit julkaistiin tänään.

Talouselämä sai tästä jutun aiheen: Kylmä suihku Espanjasta: talousnäkymät kylmenivät taas

Totta toki. Tosin en yhden kuukauden perusteella kovin pitkälle meneviä johtopäätöksiä tekisi. Indeksi on yhä tasolla, joka indikoi teollisuuden kehityksen tasaantuneen yli kaksi vuotta kestäneen laskun jälkeen.

Yhtä tosia (joskin vähemmän uutisarvoisia) otsikkoja tänään julkaistujen teollisuuden ostopäälliköiden indeksien johdosta olisivat olleet:

Italian teollisuuden näkymät kirkastuivat edelleen parhaimmilleen yli kahteen vuoteen

Kreikan teollisuus näkee tuotannon kasvavan ensimmäistä kertaa yli neljään vuoteen

Alankomaiden ja Itävallan teollisuuden näkymät vahvistuivat edelleen jo hyvältä tasolta

Koko euroalueen kohdalla indeksi nousi korkeimmilleen yli kahteen vuoteen, mutta tästä saimme jo alustavaa tietoa jo puolitoista viikkoa sitten.

Kaiken kaikkiaan indeksit vahvistavat, että euroalueen taantuma on takanapäin. Kasvu on yhä heiveröistä ja keskittynyt lähinnä Saksaan ja sen ympärillä oleviin pienempiin ydinmaihin.

Lähde: Markit