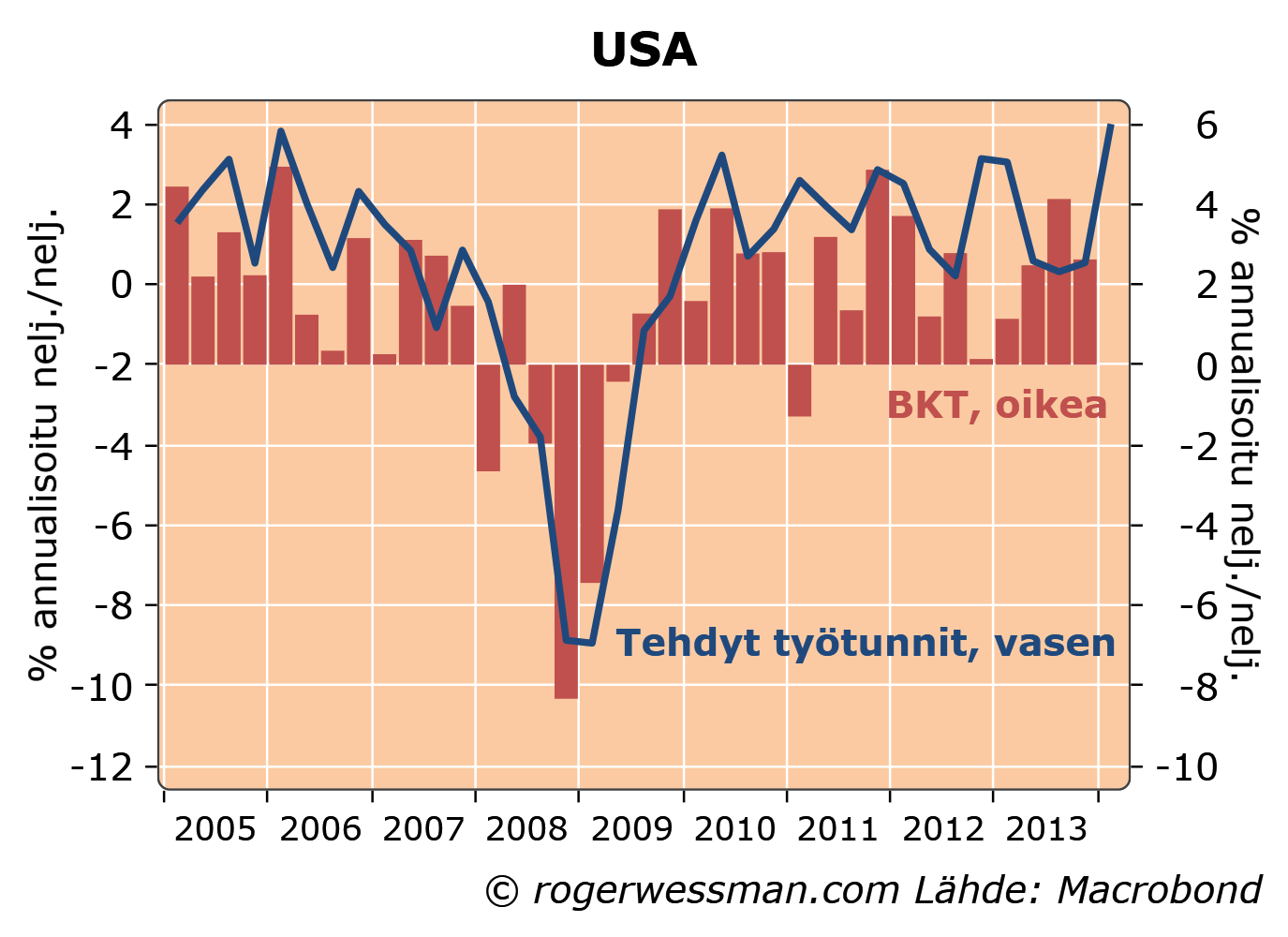

Maaliskuun työllisyysluvut maalasivat sijoitusmarkkinoiden kannalta mahdollisemman ruusuisen kuvan USA:n taloudesta. Työllisyyden kasvu ja tehdyt työtunnit kielivät vahvasta talouskasvusta. Samalla luvut helpottivat huolia työmarkkinoiden kiristymisestä, ja siten rauhoittivat pelkoja Fedin tarpeesta kiristää rahahanoja.

Työllisyys kasvoi vankasti maaliskuussa, ja edelliskuukausien lukemia korjattiin ylöspäin. Lisäksi työviikko piteni kylmän sään aiheuttaman notkahduksen jälkeen edelliskuukausien aikana. Siten tehtyjen työtuntien määrä kasvoi vahvasti ensimmäisellä neljänneksellä.

Tehtyjen työtuntien määrä sinällään indikoi talouskasvun jopa vahvistuneen alkuvuonna. Neljännesvuosimuutoksissa on tosin suurta satunnaisheiluntaa, joten tämä ei ole kovin luotettava indikaattori siitä, miltä BKT:n kasvulukemat tulevat näyttämään.

Vankasta työllisyyden kasvusta huolimatta työttömyys ei silti enää viime kuukausina ole tippunut. Tämä selittyy työvoiman kasvulla.

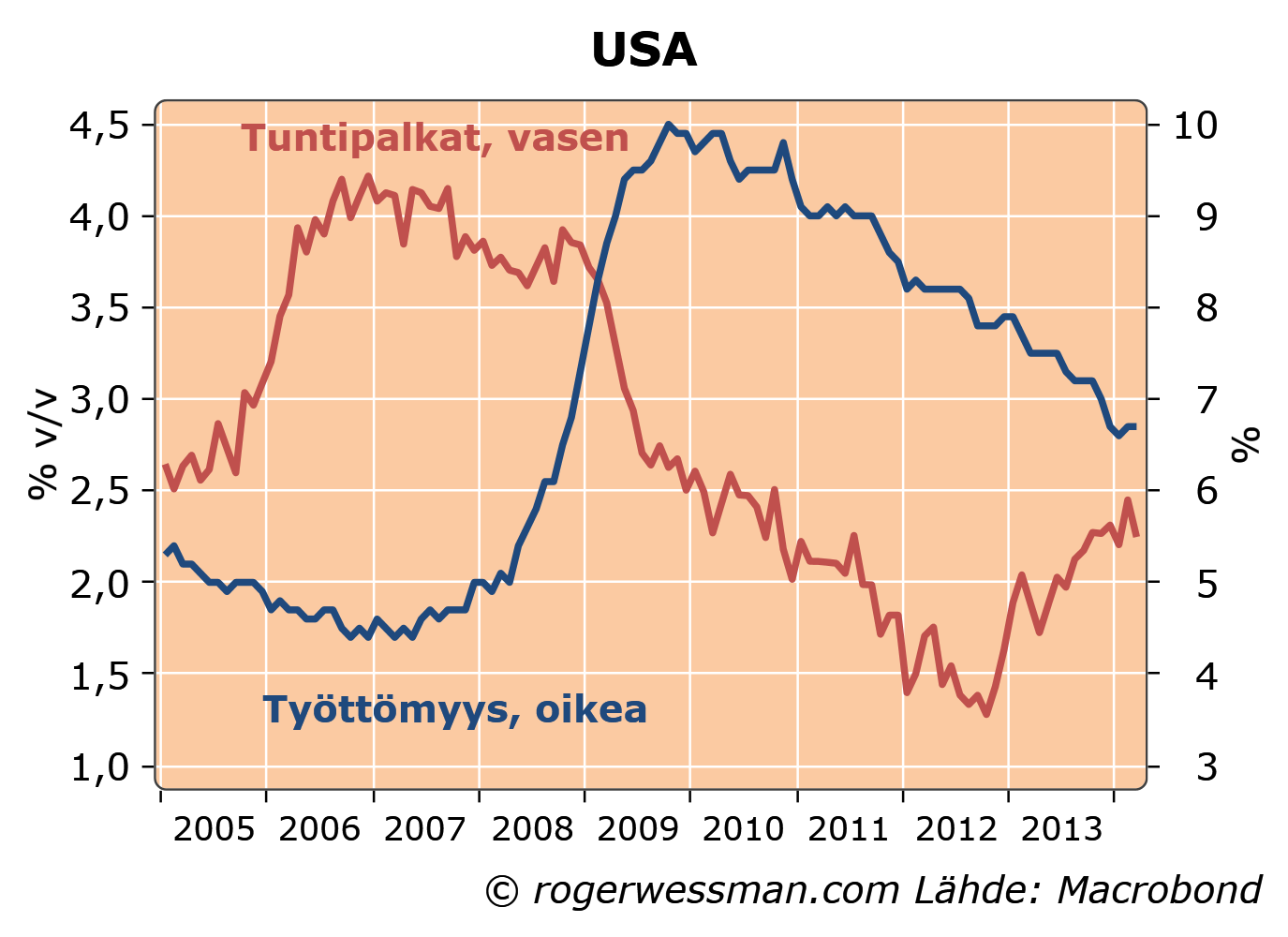

Palkat laskivat hiuksenhienosti maaliskuussa, joten palkkojen nousuvauhdin kiihtyminen näyttä näiden lukujen valossa vähemmän uhkaavalta.

USA:n talous näyttää siten olevan vakaassa kasvussa, eikä keskuspankilla ole vielä syytä jarruttaa kasvua.

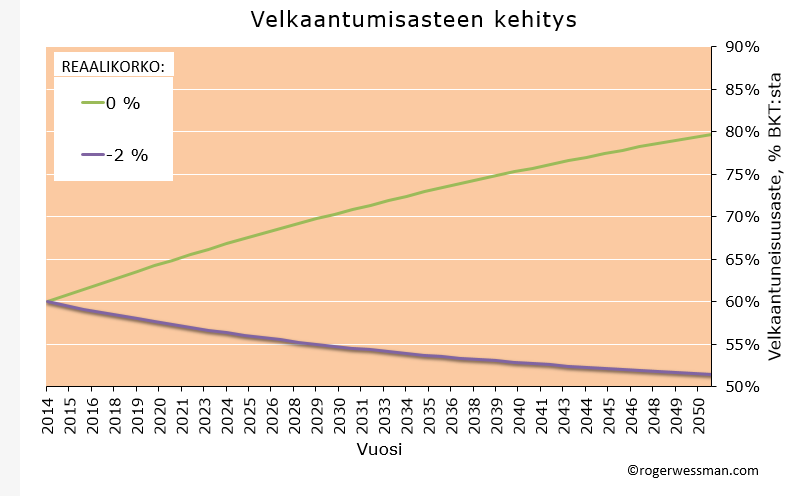

Professori Haaparanta kirjoitti pari viikkoa sitten Akateemisessa talousblogissa mielenkiintoisen kirjoituksen, jossa mm. ehdotetaan, että julkisia menoja rahoitetaan Ponzipelillä. Negatiivisten reaalikorkojen maailmassa tässä uskomattomassa ehdotuksessa on järkeä. Valtio voi jatkuvasti rahoittaa osan menoistaan ottamalla velkaa ilman että velka kasvaa kohtuuttomasti, niin kauan kuin talouskasvu ylittää korkotason.

Ponzi-peli on sijoitushuijaus, jossa sijoittajille maksetaan tuottoa uusien sijoittajien sijoittamasta rahasta. Ponzi-peli tuottaa järjestäjälleen tuloja niin kauan kun uusia sijoituksia tulee enemmän kun mitä vanhat sijoittajat nostavat rahaa ulos. Käytännössä tämä tarkoittaa, että Ponzi-huijauksessa sijoitetun pääoman määrä joka vuosi täytyy kasvaa vähintään sijoituksen tuoton verran (tuottoahan rahoitetaan uusilla sijoituksilla). Sijoitetun rahan määrän täytyy siten kasvaa eksponentiaalisesti. Jossain vaiheessa raja tulee vastaan, uusia sijoittajia ei tule tarpeeksi mukaan, ja kupla puhkeaa.

Mitä alhaisempi sijoittajille luvattu korkotuotto on, sitä vähemmän uusia sijoituksia tarvitaan. Jos korko on alempi kuin talouden kasvuvauhti se tarkoittaa, että Ponzi-sijoitusten määrän vaadittu kasvu alittaa talouden kasvuvauhdin. Periaatteessa on silloin mahdollista, että Ponzi-järjestelmä voi toimia ikuisesti. Vaadittujen sijoitusten määrä ei kasva mahdottoman suureksi.

Valtio, joka jatkuvasti hoitaa vanhojen velkojen korkomaksua ottamalla uutta velkaa ja vielä velanotolla rahoittaa osan menoistaan tavallaan rahoittaa itseään Ponzi-järjestelmällä. Velanotolla rahoitetaan menoja, mutta velkojen takaisinmaksuun ei käytetä verotuloja ollenkaan.

Niin kauan kun valtionlainojen korko alittaa talouden kasvuvauhdin tätä on mahdollista tehdä, ilman että velkaantuneisuusaste riistäytyy käsistä.

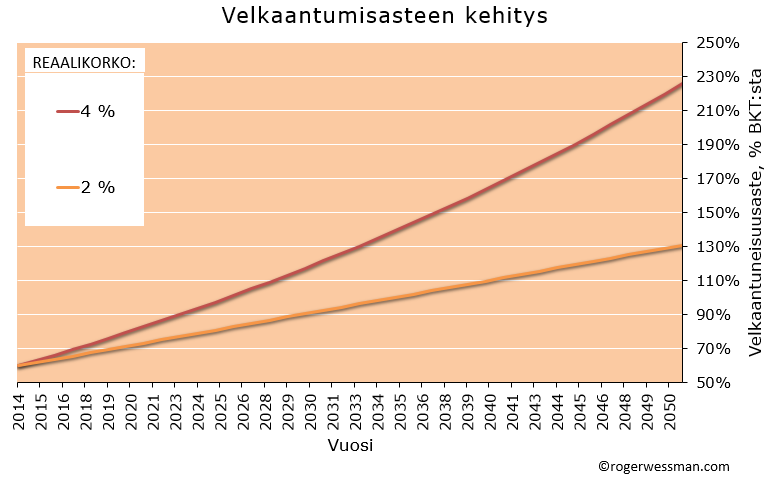

Ottakaamme esimerkiksi maa, jossa julkista velkaa on 60 prosenttia BKT:sta. Julkisella sektorilla on jatkuvasti perusalijäämä (alijäämä ennen velanhoitomenoja) joka on kaksi prosenttia BKT:sta. Talous kasvaa kahden prosentin vauhtia.

Esimerkkimaamme velkaantuneisuusaste kasvaa kiihtyvää vauhtia, jos reaalikorko on korkeampi kuin talouskasvu. Velan kasvua kiihdyttää korkomenojen kasvu kun velkaantuneisuusaste nousee.

Jos reaalikorko on 2 %, eli sama kuin talouskasvu, velkaantuneisuusaste kasvaa tasaisesti perusalijäämän verran. Korkomenot toki myös kasvattavat velkaa, mutta tämän vaikutusta velkaantumisasteeseen neutralisoi se, että talous kasvaa saman verran.

Kun reaalikorko on alle talouskasvun, velkaantuneisuusasteen kasvu vuosi vuodelta hidastuu. Tämä Talouskasvun velkaantuneisuusastetta alentava vaikutus on nyt suurempi kuin korkojen vaikutus. Velkaantuneisuusaste lähestyy hidastuvaa vauhtia 100 prosenttia BKT:sta, eli jää alle OECD-maiden nykyisen keskitason, jos reaalikorko on nolla.

Negatiivisilla reaalikoroilla velan reaaliarvo itsestään pienenee vaikka korkoja lisätään pääomaan.

Tämä ei toki tarkoita, että alhaisten korkojen maailmassa valtio voisi kasvattaa alijäämiä surutta. Mitä suurempi perusalijäämä sitä ripeämmin ja korkeammalle velkaantuneisuusaste nousee, ja sitä suurempi haaste on löytää rahoittajia.

Valtion täytyy myös varautua siihen, että jonain päivänä korkotaso nousee talouden kasvua korkeammaksi. Sinä päivänä velkaantuneisuusasteen kurissa pitäminen vaatii perusalijäämän kääntämistä ylijäämäksi. Velkojen hoitamiseen vaaditaan verotulojen käyttämistä. Niin kauan kun velkaantuneisuusasteen ei ole annettu nousta liian korkealle korkokustannukset tästä ei kuitenkaan aiheuta kohtuutonta taakkaa.

Pysyvästi pienen perusalijäämän pitäminen on kuitenkin järkevää kun korot ovat matalia, ja siten menoja voidaan rahoittaa ”Ponzi-pelillä”.

Ketä tässä sitten ”huijataan”? Ei varsinaisesti ketään. Maksumiehinä ovat sijoittajat, jotka haluavat pitää rahansa turvallisesti sijoitettuna valtionlainoissa, vaikka niiden korot tuskin edes korvaa inflaation. Olettaen toki, että valtiolla on aikomus todellakin hoitaa velkansa sinäkin päivänä kun sijoittajien innokkuus lainata rahaa alhaisilla koroilla heikkenee. Jollei, rakennelma lopahtaa kun todellinen Ponzi-peli.

Minun on vaikea yhtyä kuoroon, jonka mielestä viime kuukausien alhaiset inflaatiolukemat antavat EKP:lle vahvan syyn keventää politiikkaa. Toki minun mielestä EKP:n pitäisi aktiivisemmin tukea talouden toipumista. Inflaation toteutunut kehitys ei kuitenkaan ole ollut, eikä pidäkään olla tärkein rahapolitiikkaa ohjaava tekijä.

Viimeaikainen inflaation hidastuminen johtuu ensi sijassa energian hintojen laskusta, joten deflaatiouhka ei ole kasvanut euroalueella

Tämä ei kuitenkaan ole tärkein syy siihen, miksi alhaisten inflaatiolukemien ei pitäisi laukaista rahapolitiikan keventämistä.

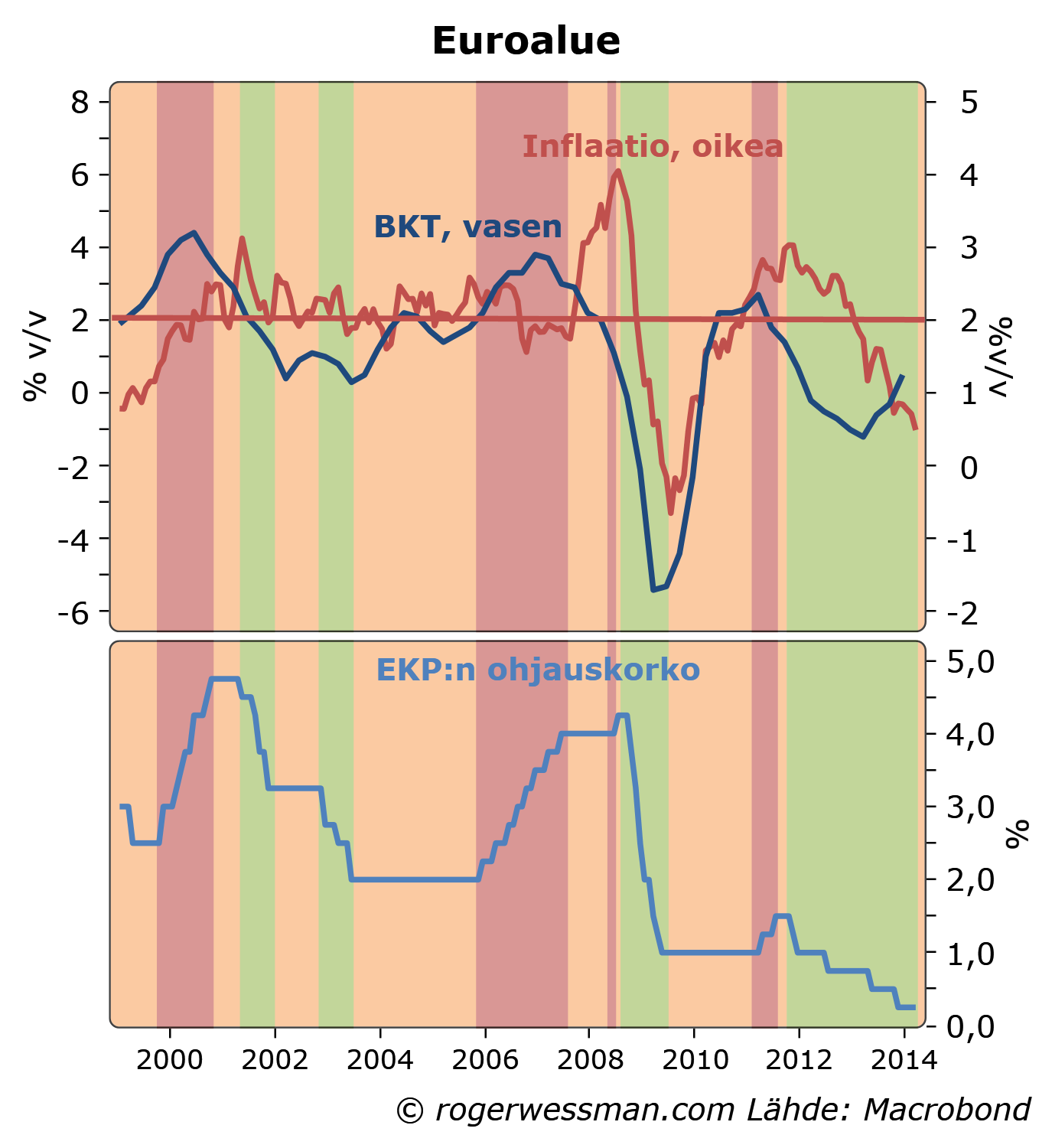

Historiasta on ylipäätänsä vaikeata nähdä mitään selkeää yhteyttä toteutuneen inflaation ja EKP:n koronmuutosten välillä. EKP:n tavoitteenahan on pitää inflaation alle, mutta lähellä 2 prosenttia. Korkoja on kuitenkin laskettu kun inflaatio on ollut yli tavoitteen (kuten vuonna 2012). Vuonna 2009 koronlaskuja taas ei jatkettu, vaikka inflaatio putosi selkeästi alle nollan.

EKP:n toimia voidaan paljon paremmin selittää tarkastelemalla esimerkiksi euroalueen talouskasvua. Korkoja on nostettu (kuvassa punaisella värjätyt ajanjaksot) pääsääntöisesti kun talouden kasvu on ylittänyt kaksi prosenttia. Vastaavasti koron laskujen aika (kuvassa vihreällä värjätyt ajanjaksot) on ollut kun talouden kasvu on alittanut kaksi prosenttia ja lisäksi vielä talouden kasvu on ollut hidastumassa.

EKP:n toimintatavalle on looginen selitys. EKP:n päätökset vaikuttavat talouteen viiveellä, ja inflaatio seuraa talouskasvua viiveellä. Eli se mitä EKP tekee tänään vaikuttaa talouden kasvuun ensi vuonna ja näkyy inflaatiolukemissa vasta ehkä vuonna 2016. Jos EKP:n politiikka seuraisi toteutunutta inflaation kehitystä se olisi siten aina käänteissään myöhässä.

Selkein poikkeama tästä oli vuoden 2008 kesän koronnosto, joka tapahtui tilanteessa jossa kasvu oli selkeästi heikkenemässä. Se perustui puhtaasti sen hetken korkeaan inflaatioon. Tällä koronnostolla autettiin sysäämään taloutta syvään taantumaan 2009. Se on mielestäni kiistatta typerin päätös mitä EKP on koskaan tehnyt.

Järkevä syy kritisoida EKP:n saamattomuutta on se, että EKP:n omatkin ennusteet sanovat, että inflaatio vielä 2016 jää alle EKP:n tavoitteen.

Ennen kaikkea kuitenkin on syytä toivoa että EKP ottaa huomioon sen, että korkeasta työttömyydestä johtuen talous voi nyt jonkun aikaa kasvaa selkeästi kahta prosenttia nopeammin ilman että inflaatiota aiheuttavia pullonkauloja kovin suuressa mittakaavassa alkaa syntymään. EKP:lla siksi ei ole syytä jarruttaa tällä kertaa heti kun kasvu ylittää kahta prosenttia, kuten ne tekivät vuonna 2011. Ja tästä syystä toivoisin, että EKP nyt keventäisi rahapolitiikkaa vaikkakin kasvu on alkanut piristymään.

Marraskuussa kun selitin miksi inflaatioluvut tuskin saavat EKP:tä toimimaan, EKP yllätti koronlaskulla. Silloin alhainen inflaatio sai EKP:ta laskemaan korkoja vaikka talouden kasvu oli jo kääntynyt parempaan suuntaan. Toivottavasti tänäänkin EKP yllättää.

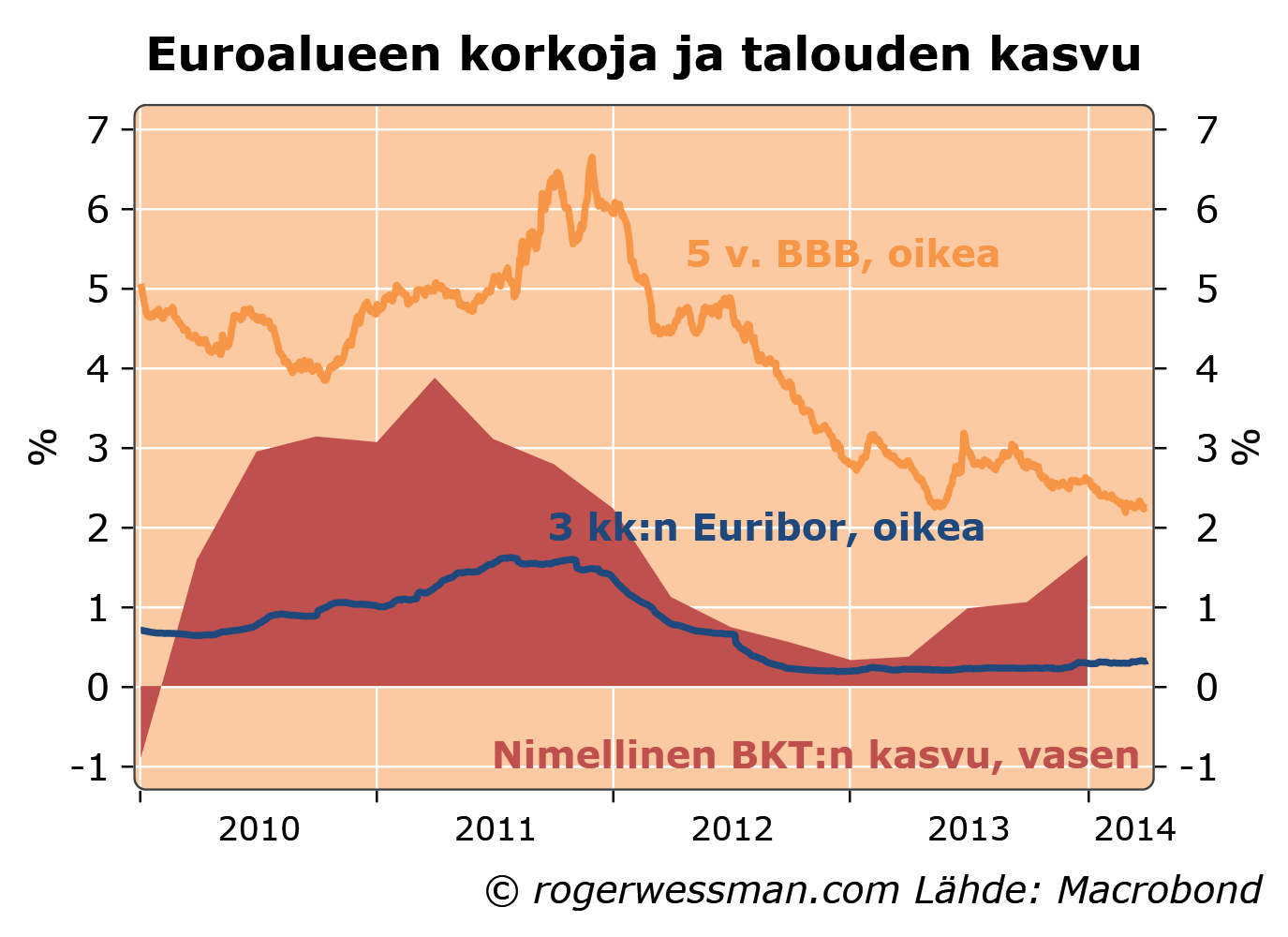

Onko kasvu riittävän vahvaa kestääkseen sen, että reaalikorot nousevat kun inflaatio hidastu? Tämän hyvän kysymyksen sain lukijalta. En näe suurta syytä huoleen tämän suhteen. Rohkaisevaa on että nimellisen BKT:n kasvu on kiihtynyt samaan aikaan kun talouskasvun kannalta oleellisimmat korot ovat yhä laskeneet.

Hidastunut inflaatio tekee lainan ottamisen vähemmän houkuttelevaksi koska reaalikorot nousevat. Tämä jarruttaa lainanottoa, ja siten talouden kasvua.

Lainanottopäätöksen kannalta oleellinen asia ei niinkään inflaatio vaan lainanottajan käsitys tulevasta omien tulojen kasvusta. Tämä muodostuu sekä odotetusta inflaatiosta että odotetusta reaalitulojen kasvusta.

Tärkeä odotuksiin vaikuttava tekijä on tietysti toteutunut kehitys. Koko kansantalouden tulojen kehitystä kuvaa nimellinen BKT:n kasvu, eli kaiken tuotannon arvon kehitys käypiin hintoihin. Tällä mittarilla laskettu tulojen kasvu on euroalueella kiihtynyt, vaikka inflaatio on hidastunut.

Talouskasvun kannalta oleellisin korko on ehkä viiden vuoden yrityslainojen korko. Se kertoo siitä mihin korkoon yritykset saa rahoitusta pitkäaikaisiin investointeihin. Se antaa myös indikaation pankkien pitkäaikaisen rahoituksen kulusta, joka vaikuttaa pankkien myöntämien luottojen kustannuksiin.

Yrityslainojen korot ovat viime kesästä lähtien olleet laskussa ja ovat lähellä pitkäaikaisia pohjalukemia.

Korot ovat siis edelleen laskeneet samalla kun tulojen kasvu on kiihtynyt. Tämän pitäisi siten tukea luottojen kysynnän kehitystä ja talouden kasvunäkymiä.

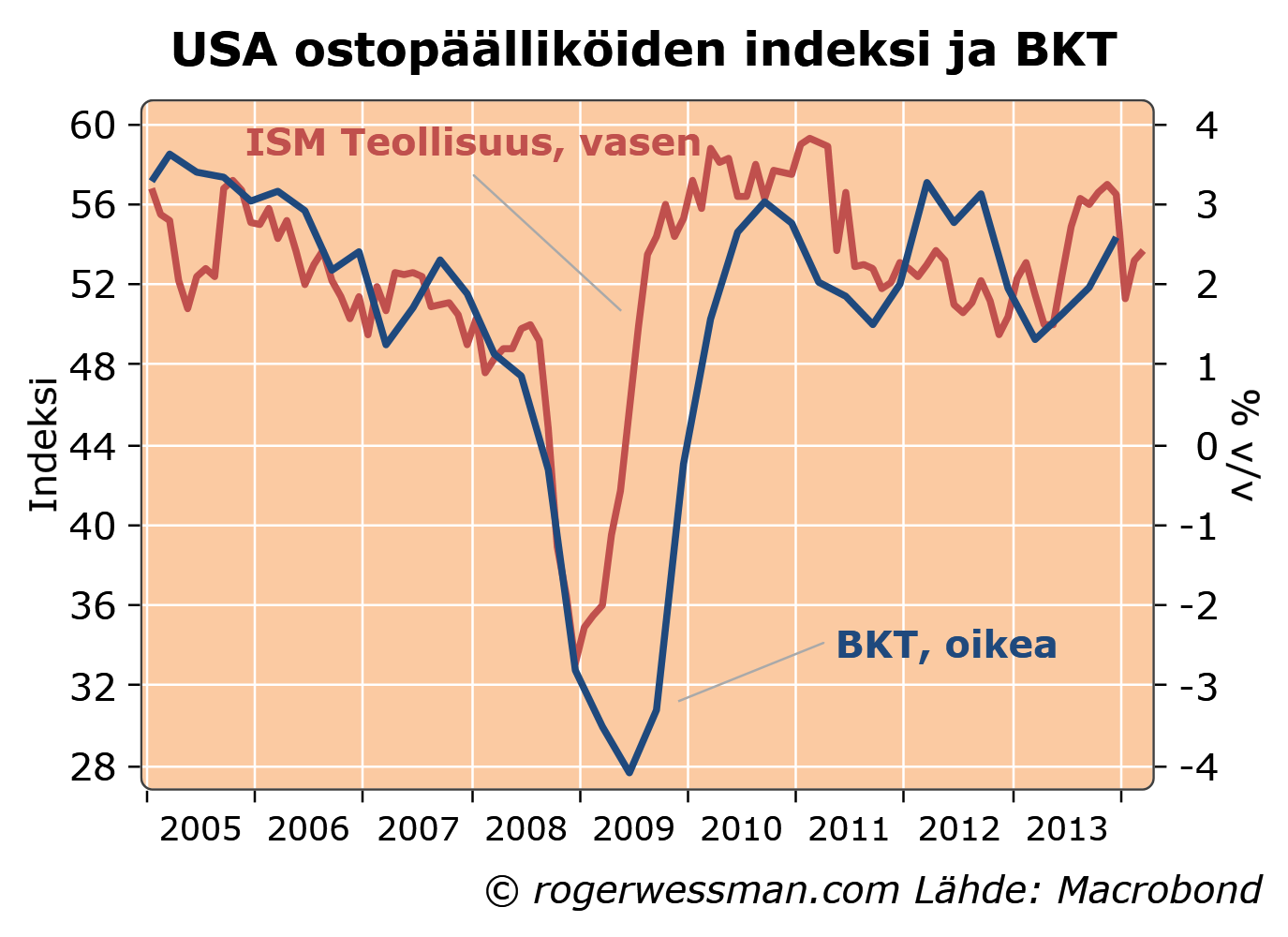

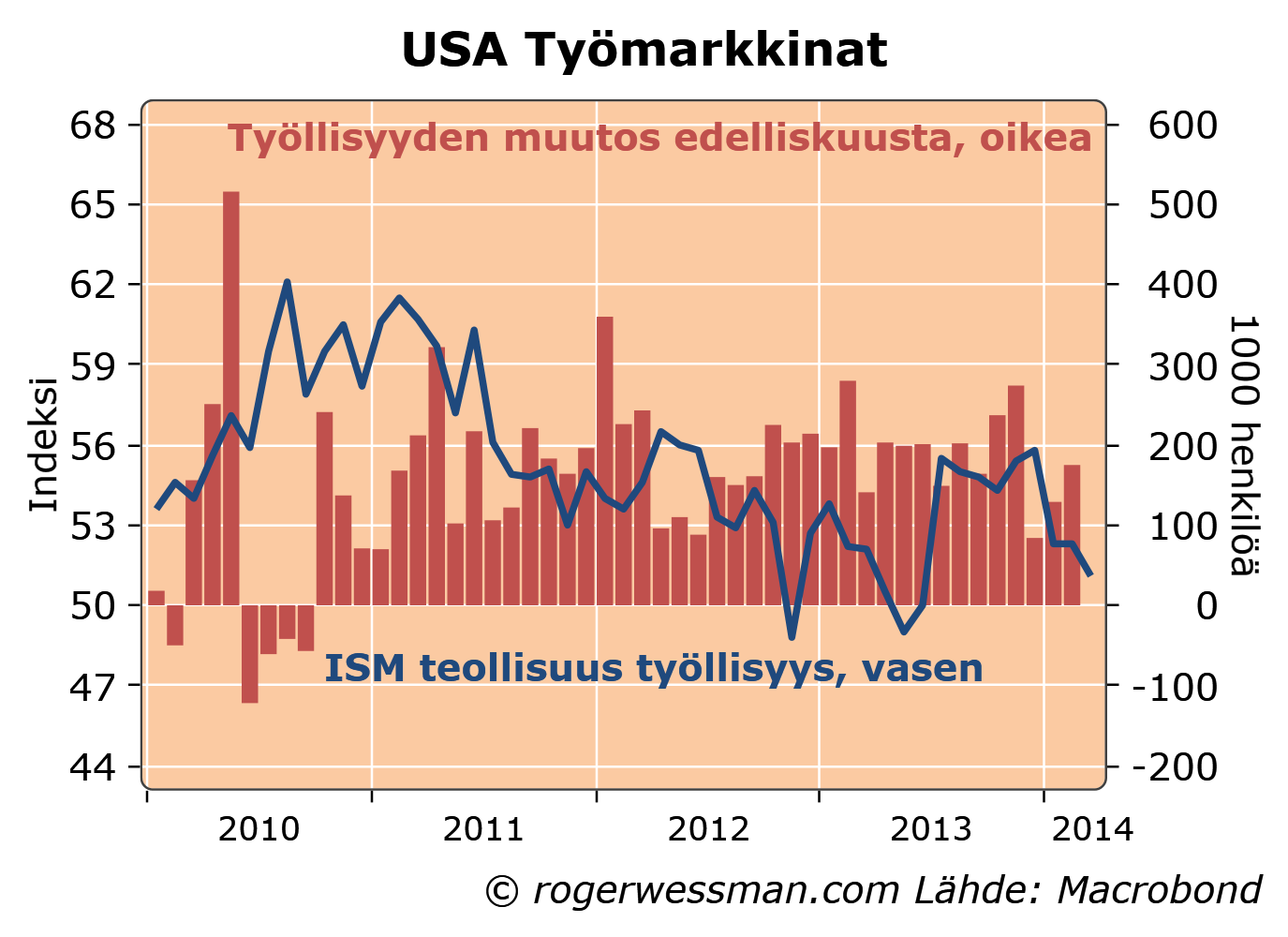

Eilen julkaistu teollisuuden ostopäälliköiden indeksi auttoi USA:n osakemarkkinoita nousemaan uusiin huippulukemiin. Indeksi ei kuitenkaan maalaa mitään ruusuista kuvaa USA:n talouskasvusta. Se vahvistaa, että kasvu on palautunut maltillisemmalle uralle viime vuoden kiihtymisen jälkeen. Tämä voi itse asiassa olla osakemarkkinoille paras mahdollinen kehitys, koska se vahvistaa, ettei Fedillä ole syytä merkittävästi rahapolitiikkaa kiristää.

Teollisuuden ostopäälliköiden indeksi nousi lievästi helmikuun tasoilta. Indeksi on yhä selkeästi viime vuoden lopun huippulukemien alapuolella. Tämä vahvistaa, että kasvun hidastuminen alkuvuonna ei johtunut ainoastaan kylmästä säästä. Indeksi on nyt tasolla joka indikoi talouden palautuneen viime vuoden lopun kiihtymisen jälkeen viime vuosien maltilliselle kasvu-uralle.

Tätä kuvaa vahvistaa indeksin työllisyyskomponentti joka laski alimmille tasoilleen 9 kuukauteen. Ainakaan teollisuuden ansiosta ei ole syytä olettaa kovin vahvoja työllisyyslukuja. (Työllisyysluvuissa on tosin suuri kuukausiheilahtelu, joten perjantain luvuista tämä indeksi ei paljoakaan kerro).

Talouden ja työllisyyden maltillinen kasvu voi kuitenkin tässä tilanteessa olla osakemarkkinoiden kannalta paras vaihtoehto. Liian ripeä kasvu asettaisi painetta keskuspankille kiristää, kun alkaa olla merkkejä siitä, että USA:ssa häämöttää työvoimapula. Maltillisella kasvulla korot pysyvät pohjalukemissa, ja osakesijoitukset edelleen suhteellisen houkuttelevina.

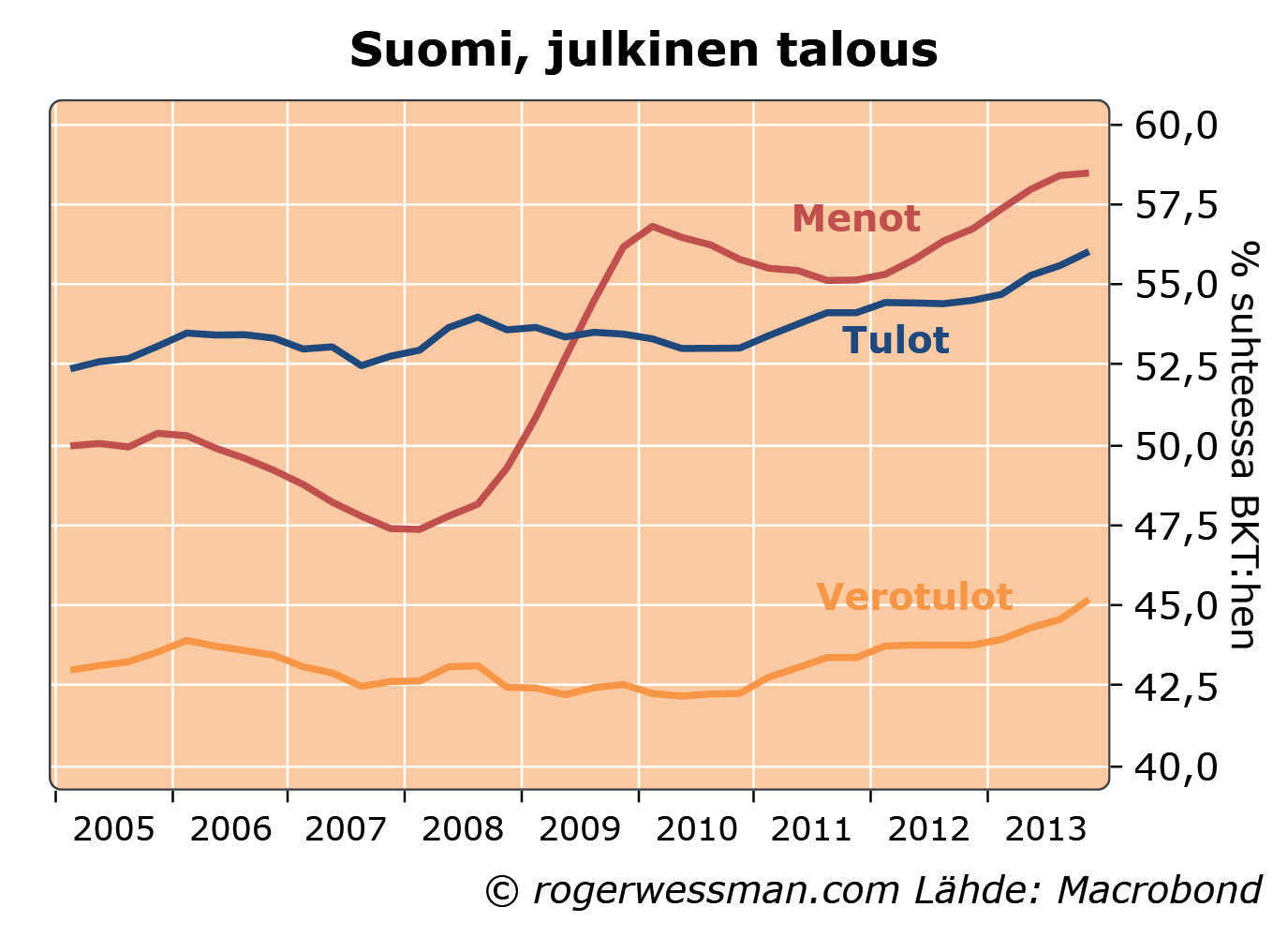

Hallituksen kehysriihen yksityiskohtia on riepoteltu julkisuudessa vilkkaasti. Keskustelussa lapsilisien leikkauksista helposti jää hämärään se, että näillä linjauksilla julkisen sektori osuus taloudesta on pysyvästi jäämässä suuremmaksi kun mitä se oli ennen viime vuosien talouskriisejä.

Julkiset menot ovat tavanomaiseen tapaan talouden taantumassa kasvaneet suhteessa bruttokansantuotteeseen. Verojen haukkaama pala bruttokansantuotteesta on myös kasvanut kun hallitus on pyrkinyt veronkorotuksilla saamaan alijäämän kuriin.

Kehysriihen yhteydessä ilmoitetut veronkorotukset vielä nostavat veroastetta noin puolella prosenttiyksiköllä BKT:sta. Toki nyt menojen leikkauksilla pyritään myös laskemaan valtiontalouden menoja seuraavan neljän vuoden aikana summalla joka on myös noin puoli prosenttia BKT:sta.

Lopputulemana on vääjäämättä veroaste joka on vielä nykyistä korkeampi, jos tätä linjaa jatketaan kunnes julkinen talous on saavuttanut tasapainon ja menot ja tulot kohtaavat toisiaan. Julkisten menojen suhde BKT:hen toki myös hallituksen suunnitelman mukaan laskevat nykyisestään, mutta jäävät paljon korkeammalle tasolle kuin ennen talouskriisejä.

Talouden kasvu tosin vaikuttaa lopputulemaan. Julkisten menojen BKT-suhde ei välttämättä laske säästöpäätöksistä huolimatta, jos talouden taantuma jatkuu, kuten viime vuosina ollaan nähty. Talouden toipuminen vastaavasti saisi menojen BKT-suhdetta laskemaan enemmän.

Veroasteeseen talouskasvulla ei ole suurta vaikutusta. Verojärjestelmän progressiivisuuden vuoksi talouskasvu hivenen automaattisesti kiristää verotusta. Siten vahvallakin talouskasvulla julkisen sektorin tasapaino saavutettaisiin veroasteella joka on nykyistä korkeampi.

Toki voidaan argumentoida, että syntyisi tilaa veronalennuksille kun talouden elpyminen alentaa julkisten menojen BKT-suhdetta. En kuitenkaan ymmärrä miksi veroja on korotettu, jos tämä olisi tavoitteena. Tilapäisissä kiristystoimissa taantuman aikana ei ole mitään järkeä. Ne entisestään syventävät taantumaa ja hidastavat toipumista, eivätkä ratkaise rakenteellisia ongelmia. Tilapäisratkaisut helposti jäävät pysyviksi: kun talous elpyy syntynyttä jakovaraa käytetäänkin menojen lisäykseen.

Kuinka paljon talouden pitäisi sitten kasvaa, jotta esimerkiksi vuoden 2020 mennessä julkisten menojen BKT-suhde palautuisi taantumaa edeltävälle normaalitasolle 50 prosenttiin BKT:sta?

Yksinkertainen laskutoimitus kertoo, että vaaditaan noin 2,2 prosentin keskimääräinen vuotuinen talouskasvu tavoitteen saavuttamiseksi.

Kun selitin miksi hallitus ei voi laskea talouskasvun varaan, totesin, että puolentoista prosentinkin BKT:n kasvun aikaansaaminen voi olla haastavaa. julkisten menojen täytyy supistua reaalisesti hiukan yli neljällä prosentilla, jotta puolentoista prosentin kasvulla saataisiin julkisen sektorin BKT-osuuden laskemaan 50 prosenttiin vuoteen 2020 mennessä. Nyt tehdyt säästöpäätökset vähentävät julkisia menoja vain noin prosenttiyksiköllä.

Säästötarve on herkkä oletuksille talouden kasvusta. Prosentin vuotuisella talouskasvulla säästötarve lähes tuplaantuu. Kahden prosentin vuotuisella talouskasvulla nyt tehdyt leikkauspäätökset riittävät tavoitteen saavuttamiseen.

Nämä laskelmat toki olettavat, että julkiset menot muilta osin pysyvät muuttumattomilta. Eli tarvetta on lisäsäästöihin sitä myötä kun esimerkiksi väestön vanhenemisen myötä eläkekulut ja vanhusten hoitomenot kasvavat.

Kirjoitin viime viikolla jutun otsikolla Suomessa täystyöllisyys = Työttömyys 8%?. Tästä tuli mieleen sääntö, jonka mukaan jos otsikko päätyy kysymysmerkkiin vastaus on aina ei.

Tämä vanha toimittajien sääntö kulkee mm nimellä Betteridgen laki. Se perustuu siihen, että kysymysmerkki laitetaan otsikkoon kun halutaan herättää lukijoiden kiinnostusta räväkällä väitteellä, joka ei kuitenkaan pidä paikkaansa.

Esimerkiksi jos otsikkona on Maailmantalouden romahdus edessä? voit lukijana ottaa asian kohtuullisen rauhallisesti, vaikka et juttu olisi lukenutkaan. Kirjoittaja tuskin itsekään on vakuuttunut maailmantalouden tulevasta romahduksesta. Hän on vain halunnut saada raflaavan otsikon, jolle hän ei kuitenkaan ole löytänyt tarpeeksi perusteluja.

Sääntö tietysti pätee ainoastaan jos otsikossa on väite tai kysymys johon voidaan vastata kyllä tai ei. Jos kysymys on esimerkiksi Mitä Suomen tavaravientiä painaa? Betteridgen lakia ei voi soveltaa.

Vallitseeko Suomessa sitten täystyöllisyys kun työttömyys on 8 prosenttia? Onneksi tuskin tilanne on ihan näin synkkä. Myönnän, minäkin sorrun kärjistyksiin, kun yritän kiteyttää jutun ytimen otsikkoon ja twiittiin.

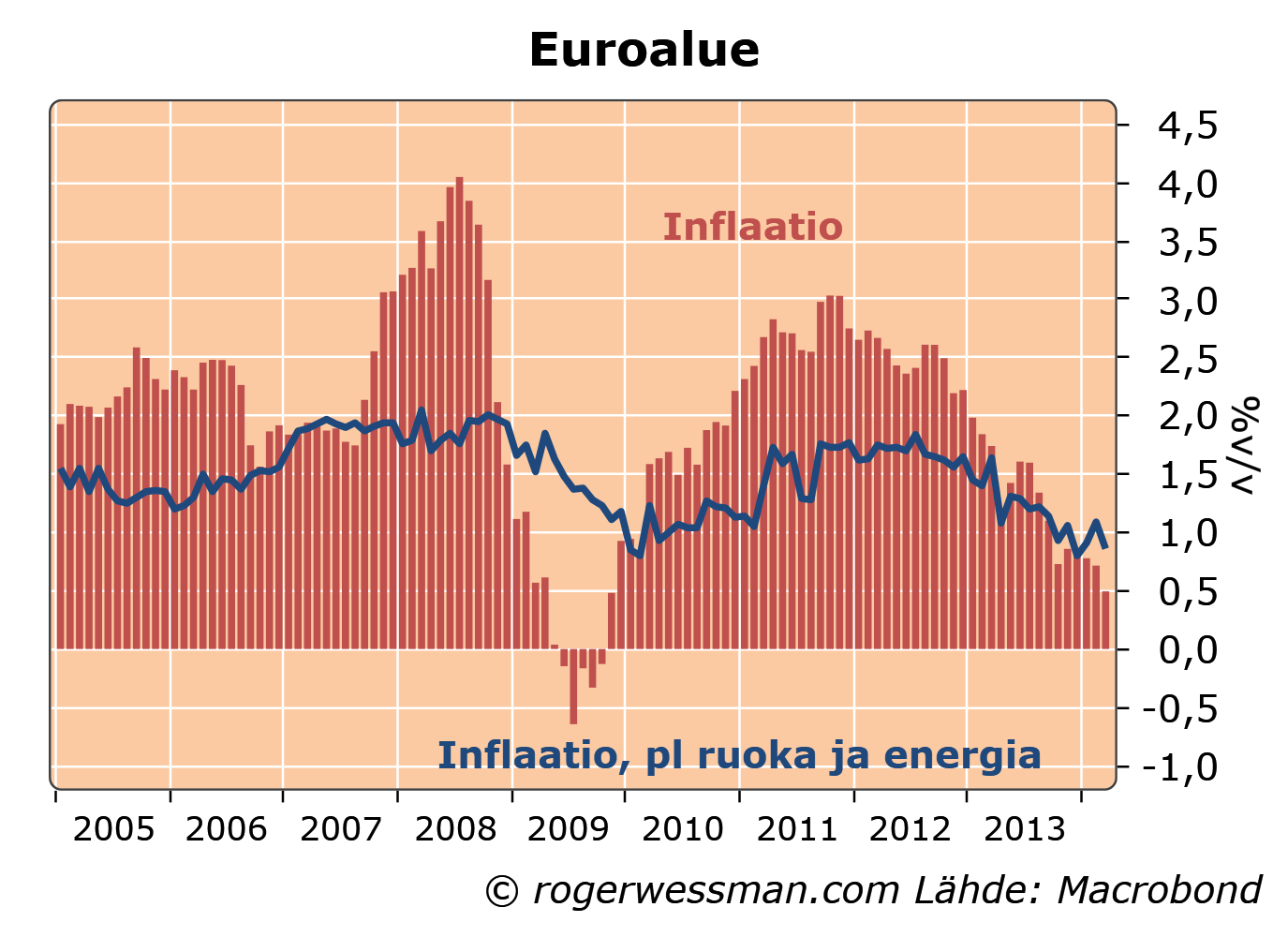

Euroalueen inflaatio hidastui maaliskuussa odotettuakin enemmän kolmen vuoden pohjalukemin 0,5 prosenttiin. Puheet uhkaavasta deflaatiosta eivät silti saa paljoakaan tukea viime kuukausien kehityksestä. Inflaation hidastuminen heijastaa ensi sijassa energian hinnan laskua, mikä on euroalueen talousnäkymiä piristävä tekijä.

Inflaatio hidastui euroalueella maaliskuussa myös energian hinnat pois lukien. Pohjainflaatio, josta on puhdistettu ruoka ja energia, on kuitenkin viime kuukausina sahannut edestakaisin eikä siten tue pelkoja kasvavista deflaatiopaineista.

Energian hintojen kehitys heijastaa maailmanmarkkinahintojen liikkeitä, ei euroalueen sisäisiä hintapaineita. Energian ja ruoan hinnat aiheuttavat tilapäisiä heilahteluita inflaatiolukemissa, jotka eivät kovinkaan paljon kerro alla olevasta trendistä.

Ennen kaikkea energian hintojen laskusta johtuva inflaation hidastuminen ei anna kovin suurta syytä huoleen, koska se kasvattaa kotitalouksien ostovoimaa. Euroalueella energian hintojen nousu vähentää kuluja paljon vahvemmin kun se vähentää menoja, kun energiaa merkittävässä määrin tuodaan euroalueen ulkopuolelta.

Toki inflaatio on pois lukien ruoan ja energian hintojen kehityksenkin selkeästi alle Euroopan keskuspankin tavoitteen. On kuitenkin hyvä muistaa, että inflaatio seuraa talouskasvua viiveellä. Euroalueen kääntyminen kasvun voidaan olettaa hiljalleen kasvattavan hintojen nousupaineita. Viimeaikaiset rohkaisevat talousluvut siten kielivät siitä, että deflaatiovaara on pienenemässä.

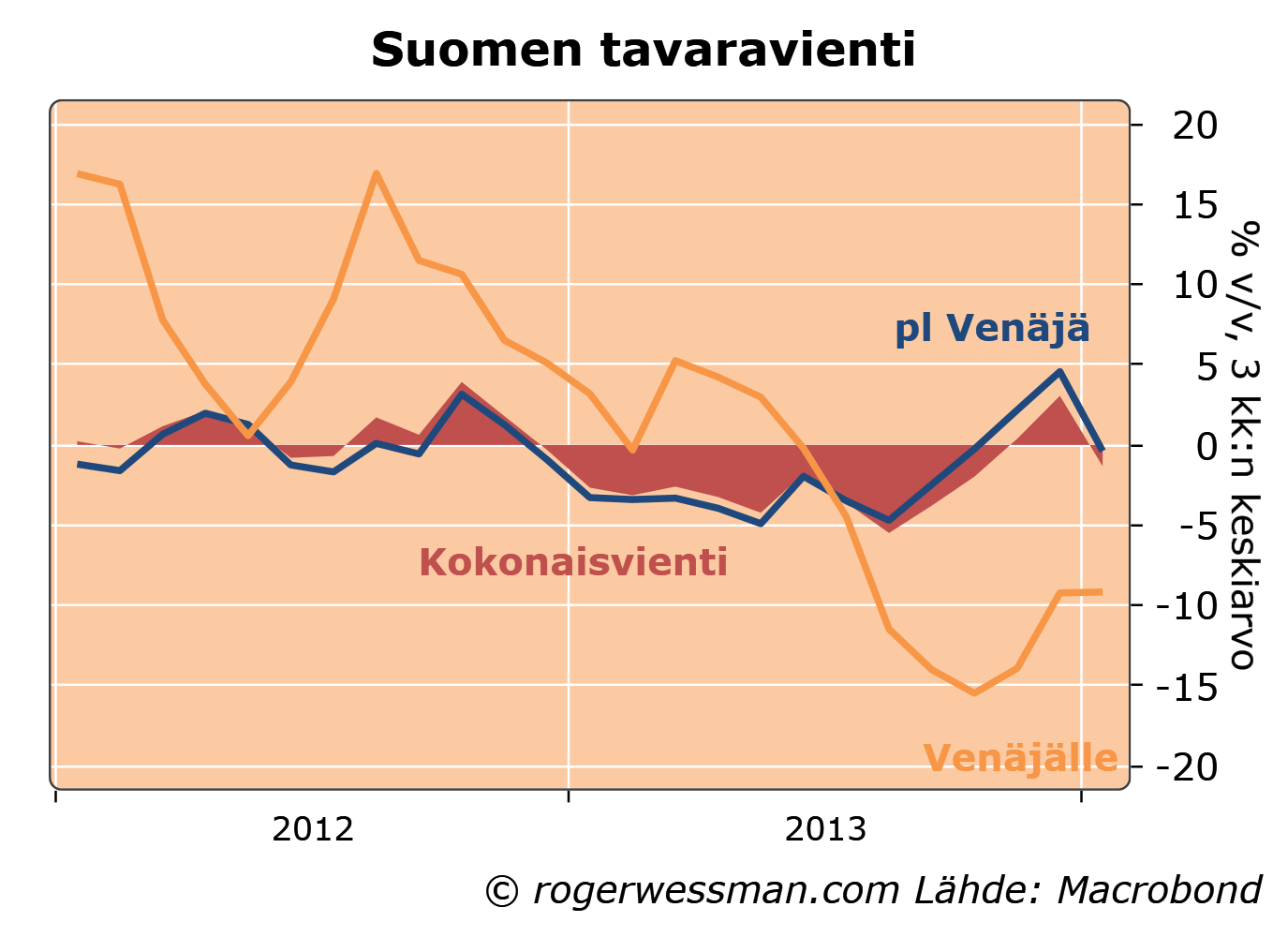

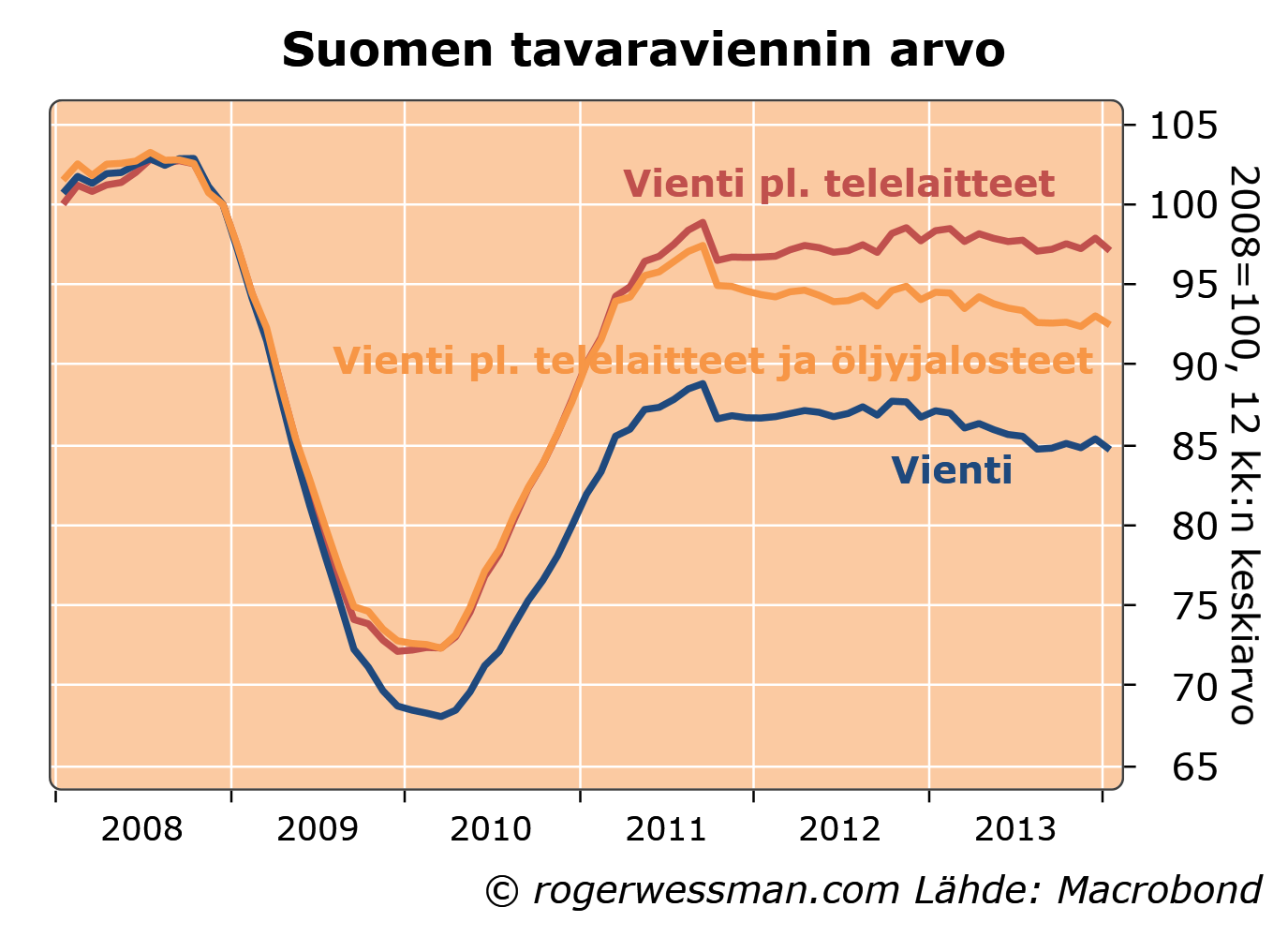

Suomen viennin heikko kehitys on jatkuva puheenaihe. Keskusteluissa heitetään helposti monta selitystä. Yhtä yksinkertaista selitystä ei kuitenkaan kehitykselle löydy. Monet yksittäiset tekijät vaikuttavat vientilukuihin. Laskeva vienti Venäjälle on huolenaihe, mutta koko viennin kasvulle se on ollut varsin pieni tekijä. Telelaitteiden viennin romahdus on selkeästi tärkein yksittäinen tekijä viime vuosien tavaraviennin laskulle. Toisaalta tavaravientilukemia kaunistelee öljyjalosteiden kasvaneet vientitulot.

Suomen vienti Venäjälle kääntyi viime vuonna laskuun, mikä ei ole yllättävää huomioiden ruplan heikkenemisen. Viime vuoden lopulla tavaravienti Venäjälle laski kymmenisen prosenttiyksikköä edellisvuodesta. Tämä hidasti Suomen viennin toipumista hivenen. Jos vienti Venäjälle olisi kehittynyt samalla tavalla kun vienti muualle, tavaraviennin arvon kasvu olisi ollut noin prosenttiyksikön ripeämpää kun se nyt on ollut.

Viime vuonna telelaitteiden viennin lasku edelleen painoi tavaravientiä jonkun verran. Ilman tätä vaikutusta tavaravienti olisi viime vuonna kasvanut hivenen (0,4 %:ia) pienen (1,3 %:in) laskun sijaan. Telelaitevienti ei enää viime kuukausina merkittävästi lukemia ole painanut. Kun vienti on pudonnut jo lähes nollaan, se ei enää paljoakaan voi laskea.

Telelaiteviennin romahduksen suurin vaikutus nähtiin aikaisempina vuosina. Suomen tavaravienti on viimeisen 12 kuukauden aikana ollut 15 prosenttia alempi kuin huppuvuonna 2008. Suurin osa laskusta selitty telelaiteviennin laskulla. Muu vienti on vain kolme prosenttiyksikköä alle vuoden 2008 huipputasojen.

Telelaitteet eivät ole kuitenkaan ainoa yksittäinen ala, joka merkittävästi heiluttanut vientiä. Öljyjalosteiden viennin arvo on noussut merkittävästi. Tämä ei kovinkaan paljon lämmitä, koska suomalainen jalostusarvo tällä sektorilla on erittäin pieni. Suurin osa rahoista valuu öljyntuottajamaihin. Jos puhdistetaan sekä telelaitteet että öljyjalosteet Suomen tavaraviennin arvo on noin seitsemän prosenttia alle vuoden 2008 tasojen.

Lopuksi on tietysti hyvä pitää mielessä, että kaikki yllämainitut lukemat kuvastavat viennin arvoa, joten ne antavat inflaation verran liian hyvän kuvan reaalisesta kehityksestä. Toisaalta näistä lukemista puuttuu kokonaan yhä tärkeämpi palveluiden vienti.

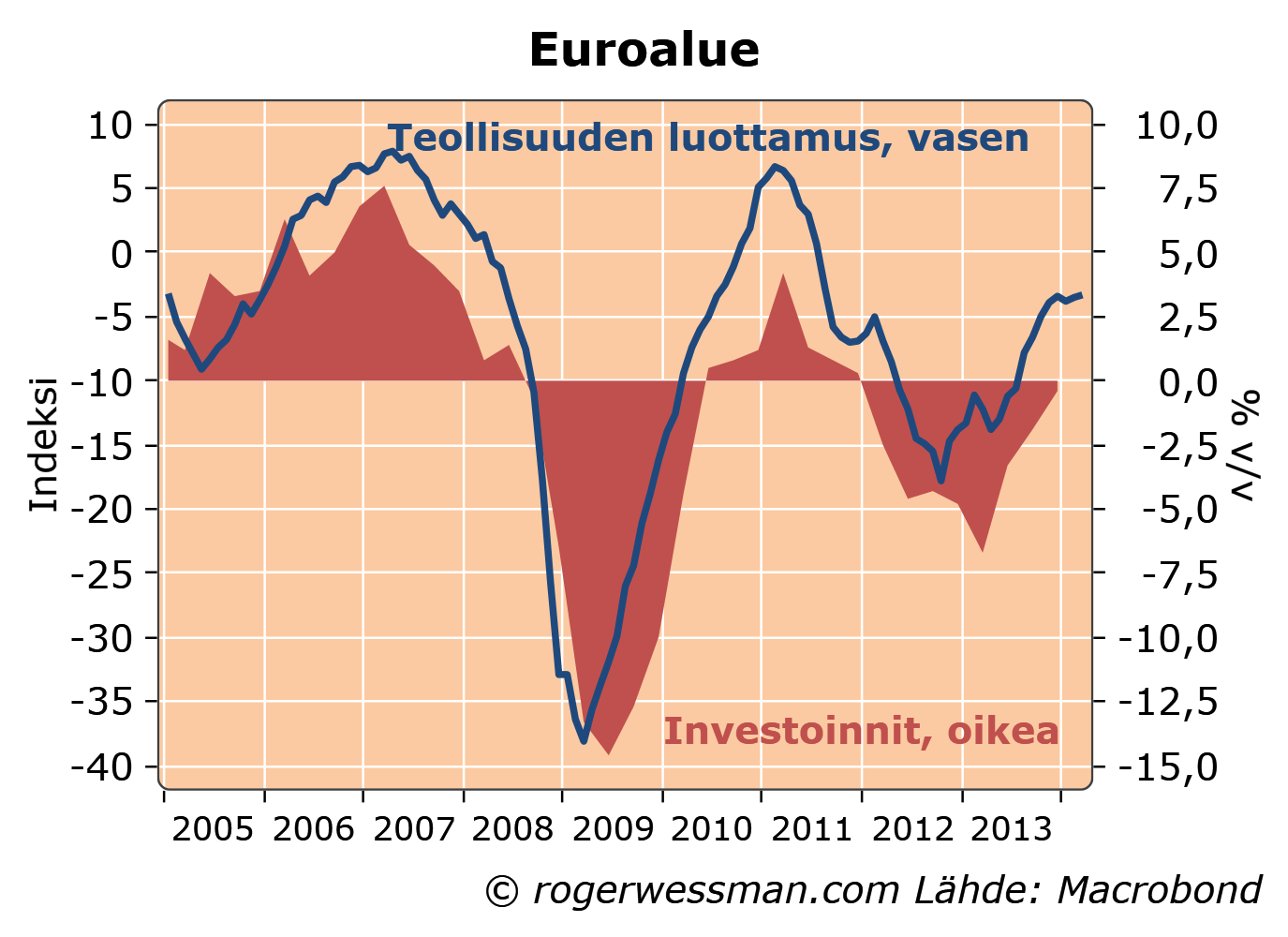

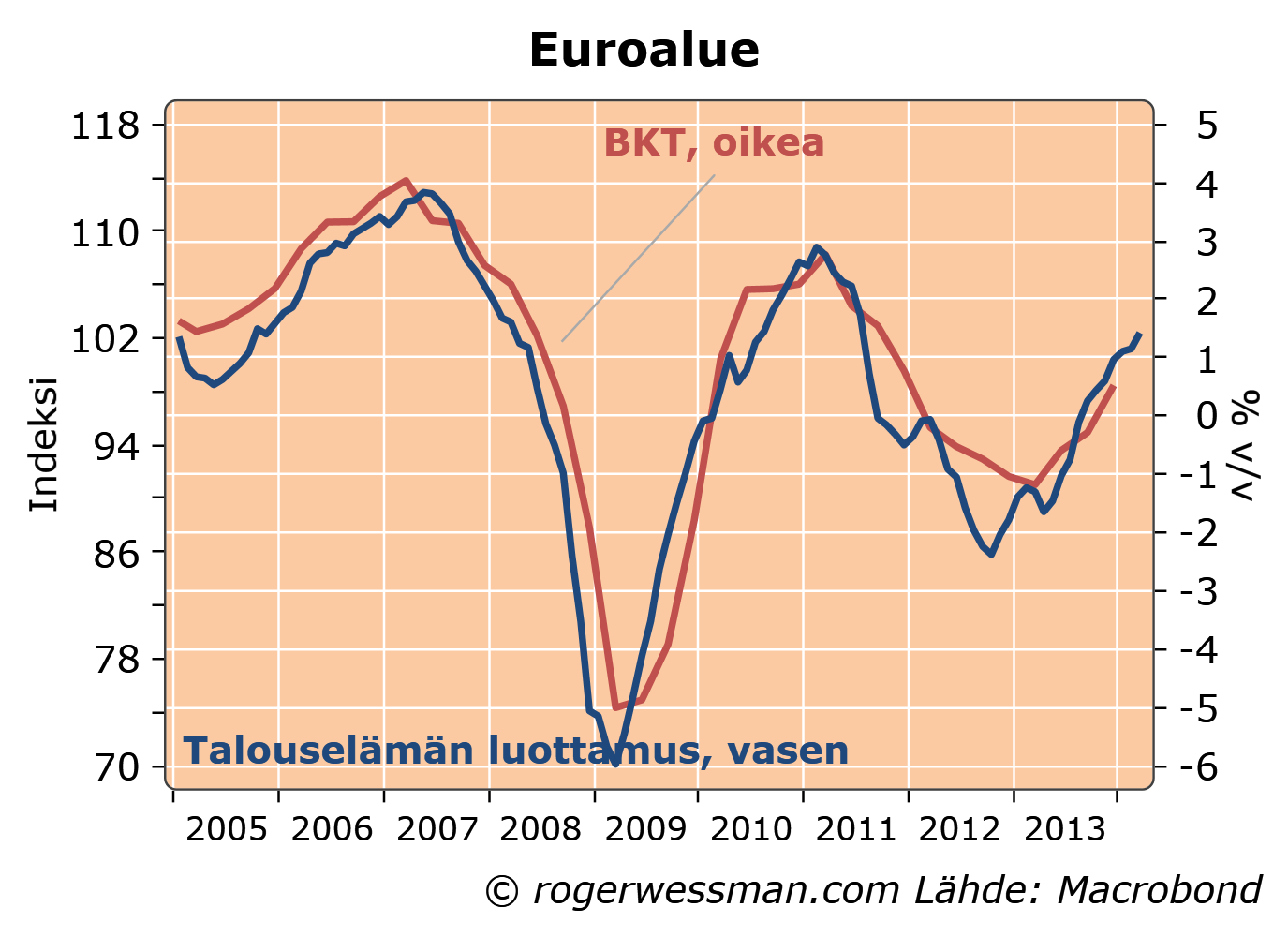

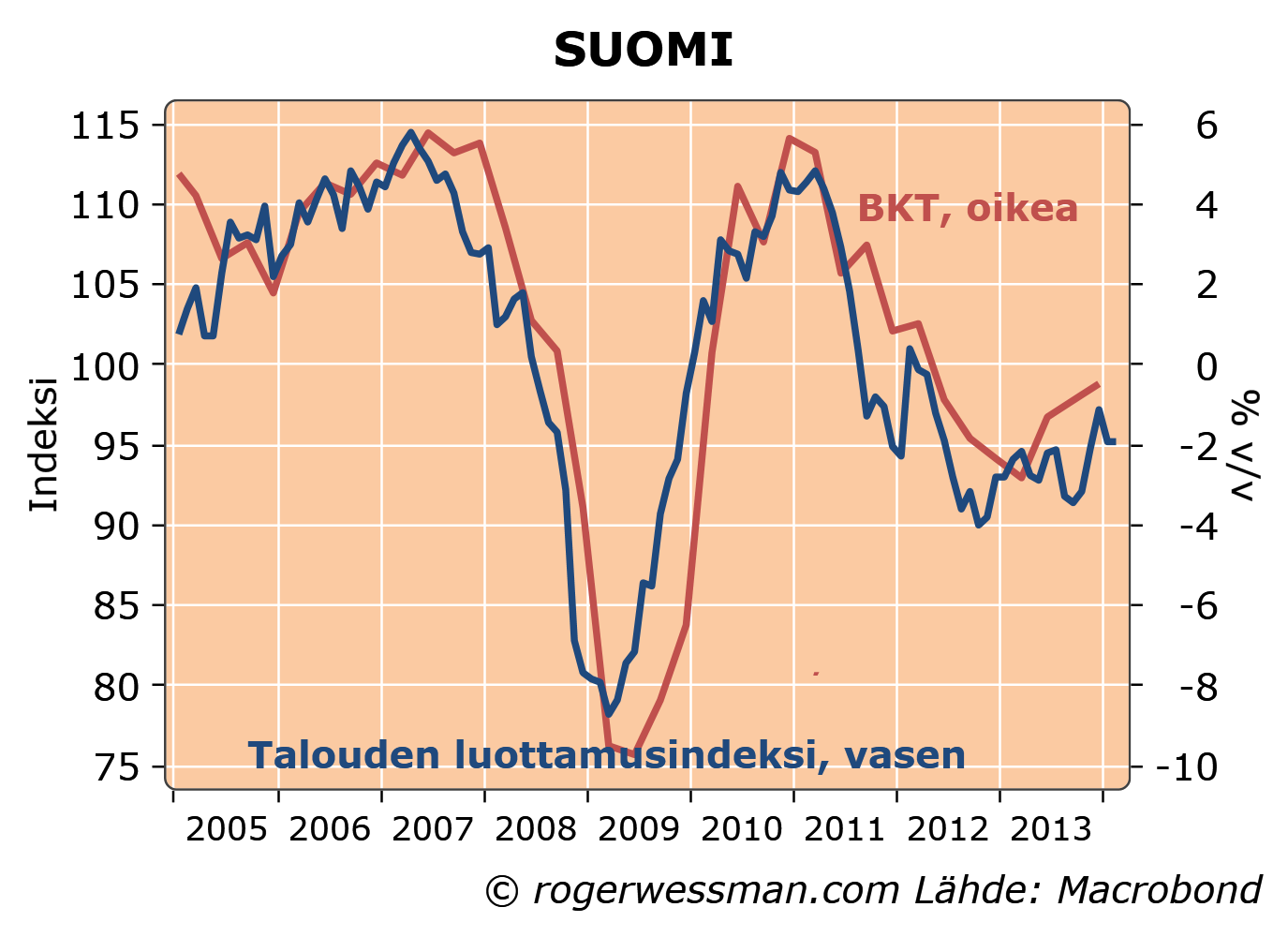

Maaliskuun talouselämän luottamusluvut kielivät Euroopan elpymisen jatkaneen vahvistumistaan, huolimatta Ukrainan kriisistä. Suomessa sen sijaan luottamus jälleen heikkeni. Suomen heikompaa kehitystä on helppo ymmärtää, koska Venäjän tilanteella on paljon suurempi merkitys Suomelle. Suomen luottamuksen takertelu alkoi kuitenkin jo viime syksyllä, mikä viittaa siihen, että muitakin tekijöitä on kehityksen takana.

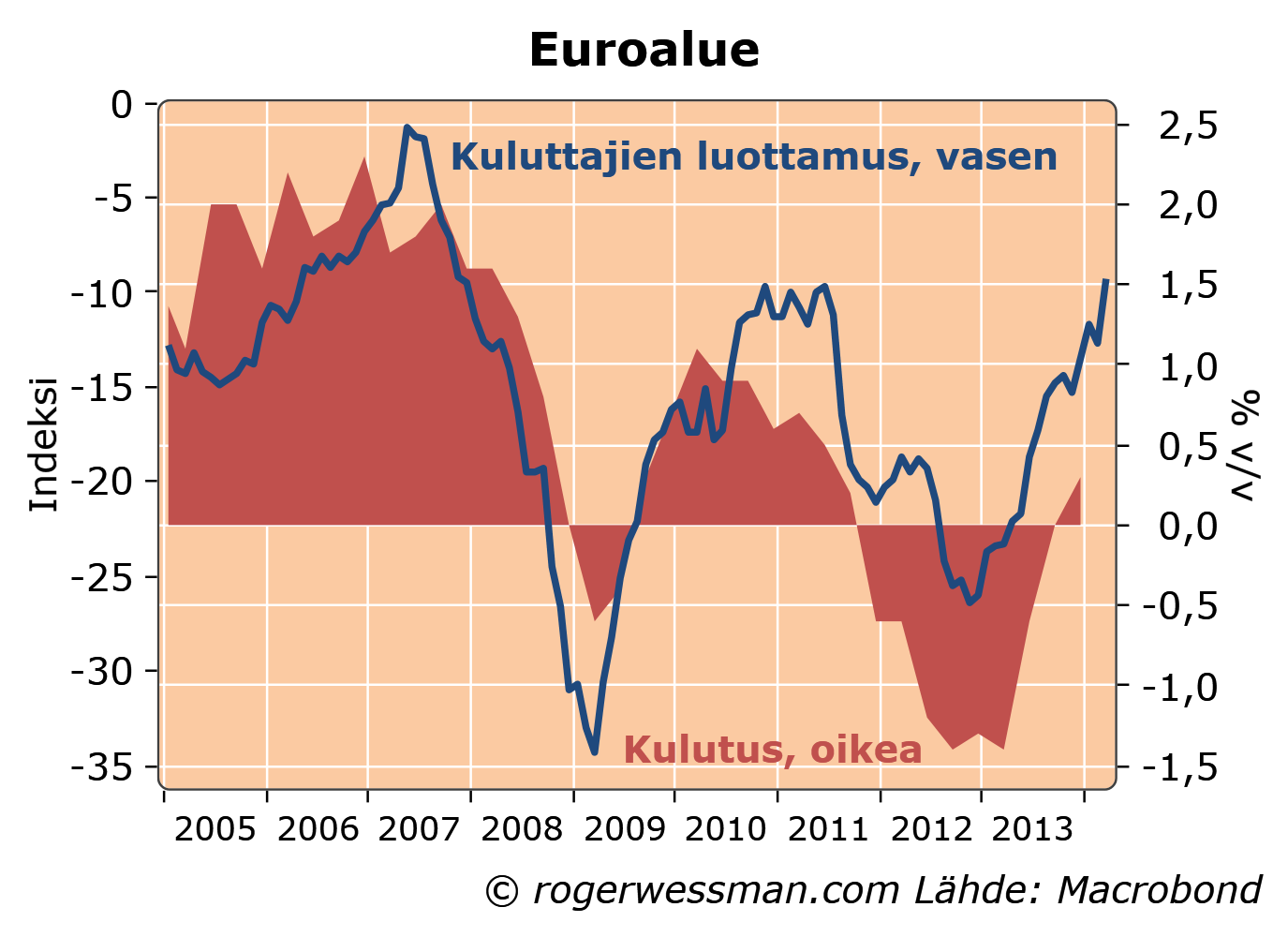

Euroalueen talouselämän luottamus vahvistui korkeimmilleen kolmeen vuoteen ja lupailee jo puolentoista prosentin BKT:n kasvua. Paranemista on ajanut ennen kaikkea kuluttajien luottamus, joka on korkeimmillaan sitten finanssikriisin. Teollisuuden luottamus sen sijaan on viime kuukausina polkenut paikallaan.

Suomen luottamuslukemat ovat vajonneet takaisin tasolle, joka ennakoi taantuman jatkuvan. Suomessakin kuluttajien luottamus on valopilkku. Yritysten luottamus sen sijaan heikkeni kaikilla sektoreilla. Tämä on sopusoinnussa sen kanssa, että heikkenemistä ajoi huoli Venäjän tilanteesta, joka vaikuttaa niin vähittäiskauppaan kuin teollisuuteenkin.

Ukrainan tilanteen kärjistyminen ei tietysti voi selittää sitä, että Suomen näkymät jo edelliskuukausina ovat heikentyneet. Ruplan on tosin heikentynyt jo viime kesästä, joten osittain se voi selittää Suomen suhteellista heikkoutta jo aikaisempina kuukausina.

Lisäksi Suomen viennin rakenne huomioiden tärkeämpää olisi teollisuuden ja investointien piristyminen. Piristynyt kulutus, johon vahvistuva kuluttajien luottamus viittaa ei suoraan Suomen vientiä kovinkaan paljon auta. Piristyvän kulutuksen pitäisi kuitenkin hiljalleen alkaa näkyä myös teollisuudessa ja investoinneissa.