Viimeisen vuoden finanssimarkkinoiden kehitystä ei voi selittää vain sillä, että keskuspankit työntävät rahaa finanssimarkkinoille vaikuttamatta talouteen. Korkojen nousu yhdistettynä osakemarkkinoiden nousuun kielii päinvastoin siitä, että sijoittajien usko talouskasvuun on lujittunut.

On sinänsä ihan mahdollista, että keskuspankit voisivat nostaa osakekursseja vaikka ne eivät onnistu piristämään taloutta. Painamalla korkoja alaspäin keskuspankit ajavat sijoittajia hakemaan tuottoa osakkeista ja nostavat siten osakekursseja. Tällaista kehitystä nähtiin esimerkiksi kun keskuspankit syksyllä 2011 avasivat rahahanansa eurokriisin kärjistyessä. Korot laskivat seuraavan vuoden aikana samalla kun osakekurssit nousivat.

Lähde: Multpl

Ennen vuotta 2011 korot ja osakekurssit olivat liikkuneet pitkälti käsi kädessä. Korot ja osakekurssit olivat laskeneet kimpassa kun kasvunäkymät synkkenivät, ja nousseet yhdessä toiveikkuuden viritessä. Tämän yhteyden mureneminen 2011 heijastaa pitkälti keskuspankkien poikkeustoimia, jotka samalla painoivat korkoja alaspäin ja nostivat osakekursseja.

Viime syksyllä USA:n valtionlainojen korot kääntyivät kuitenkin nousuun, keskuspankin valtionlainojen ostoista huolimatta. Osakemarkkinoiden nousu silti jatkui ja jopa kiihtyi.

On vaikea perustella osakemarkkinoiden nousua keskuspankkien toimien aiheuttamalla korkojen laskulla, jos korot nousevat. Looginen selitys korkojen ja osakemarkkinoiden yhtäaikaiselle nousulle sen sijaan on, että sijoittajien odotukset talouden kehityksestä ovat kohentuneet. Sijoittajat siirtävät silloin rahansa valtionlainojen tarjoamasta turvasta hyötyäkseen yritysten parantuneista voittonäkymistä.

Keskuspankin toimet edelleen pitkälti voi olla selitys osakekurssien nousuun, mutta sitä kautta, että toimet ovat parantaneet sijoittajien uskoa tulevaisuuteen. Voidaan myös perustellusti sanoa, että keskuspankki on voimistanut osakekurssien nousua valtionlainaostoillaan, pitämällä korkojen nousua pienempänä, kuin mitä se muuten näillä kasvunäkymien paranemisella olisi ollut.

Toki muitakin selityksiä voi olla nähtyyn kehitykseen. Ehkä osakekurssien nousu vain ruokkii itseään. Eli kurssien nousu houkuttelee sijoittajia mukaan juhlaan. Tällaiset itseään vahvistavat kierteet ovat finanssimarkkinoilla surullisen tuttuja.

Vasta tulevaisuus tietysti näyttää, onko finanssimarkkinoiden heijastama vahvempi luottamus talouteen perusteltu. Oma veikkaukseni on, että osakemarkkinat eivät suinkaan ole liian optimistisia. Se on kuitenkin toinen tarina.

Päivän puheenaihe kansainvälisissä ekonomistipiireissä on USA:n entisen talousministerin Larry Summersin puhe Kansainvälisessä valuuttarahastossa. Puhetta, ja Paul Krugmanin sen perusteella kirjoittamaa kolumnia referoidaan Talouselämässä jutussa Talousviisaat synkistelevät: Olemme siirtyneet pysyvään lievään taantumaan.

Talouselämän juttu mielestäni ei ihan tuo esiin Summersin ja Krugmanin kirjoituksen ydintä. Kysymys ei ole siitä, että ne ennustaisivat jatkuvaa (edes lievää) taantumaa. Niiden pääviesti on, että on mahdollista, että tavoitetun kasvun aikaansaaminen vaati jatkuvia talouden kysyntää tukevia toimia. Keskuspankkipolitiikkaa ja julkista taloutta pitää siksi tulevaisuudessa pysyvästi hoitaa totutusta poikkeavalla tavalla. Talouspolitiikka ei voi palata normaaliin.

Summers ja Krugman ei sitä sano, mutta kai pitävät itsestään selvänä, että talouden potentiaalinen kasvu määräytyy tuottavuuden ja työvoiman kasvusta. Keskuspankkien ja hallitusten tehtävä on huolehtia siitä, että kysyntää on riittävästi, jotta tämä potentiaali (ja täystyöllisyys) saavutetaan.

Summers nostaa esiin hypoteesin siitä, että talouden luontainen kysyntä (kulutus ja investointihalukkuus) ei ainoastaan suhdanneluonteisesti, vaan pysyvämmin on heikentynyt. Tämä heikkous oli näkyvissä jo ennen finanssikriisiä, kun talous ei ylikuumentunut vaikka monien mielestä keskuspankkien politiikka oli liian löysää ja synnytti kuplia.

Markkinataloudessa säästämistä ja investointeja tasapainottaa korko. Jos säästämishalukkuus on investointihalukkuutta korkeampi tämä painaa korkoja alaspäin. Korkojen lasku kannustaa kasvaviin investointeihin ja siten tasapainottaa taloutta.

Jos Summersin hypoteesi pitää paikkansa, niin se tarkoittaa ensinnäkin, että keskuspankkien ei pidä pyrkiäkään korkojen normalisointiin. Greenspan olikin oikeassa, kun hän piti korkoja pitkään alhaisina viime vuosikymmenen alussa tukeakseen USA:n taloutta.

Välttämättä tämä ei kuitenkaan riitä. Summers, heittää esiin mahdollisuuden, että säästämishalukkuus on niin korkea, että reaalisen tasapainokoron pitäisikin olla reippaasti negatiivinen.

Jos korko on nollassa ja inflaatio on kaksi prosenttia, niin reaalikorko on – 2 %. Tätä alhaisempaa tasapainkorkoa ei voida saavuttaa ilman inflaation kiihtymistä.

Toinen tapa tasapainotta taloutta, jollei reaalikorkoja saada laskemaan tarpeeksi on, että julkinen talous pysyy jatkuvasti alijäämäisenä ja siten tukee kysyntää.

Eli voi olla niin, että meidän pitää luopua joko inflaatiotavoitteesta tai tavoitteesta tasapainotta julkinen talous jos haluamme saavuttaa täystyöllisyys.

Summers ei mitenkään perustele miksi talouden kysyntä on reaalisesti heikentynyt. Krugman heittää perusteluksi hidastuneen väestönkasvun, joka tarkoittaa myös pienempiä investointitarpeita. Väestön ikääntyminen on myös nostanut säästämistä, koska eläkeikää lähestyvät suuret ikäluokat säästävät enemmän. Tuloerojen kasvu myös kasvattaa säästämistä. Rikkaat säästävät tuloistaan köyhiä enemmän.

Kiinan ja öljyntuottajamaiden ylijäämät, ovat globaalilla tasolla ovat kasvattaneet säästämistä viimeisen vuosikymmenen ajan. Finanssikriisin jälkeinen sääntelyn kiristyminen lisää painetta reaalikorkojen laskuun, kun pankkijärjestelmän kautta säästöt eivät yhtä tehokkaasti kanavoidu investointeihin.

Ajatus siitä, että taloutta tasapainottava riskitön reaalikorko pitkän ajan tulee olemaan negatiivinen, ei siten ainakaan minulle ole mitenkään outo. Analyysina tapahtuneesta ja nykyhetkestä Summersin hypoteesi on mielestäni aivan oikeassa. Tulevaisuuteen liittyy aina suurempaa epävarmuutta. On helppo sortua siihen, että lian paljon ekstrapoloi viimeaikaista kehitystä tulevaisuuteen.

Hallituksen esityksestä yritysverotuksen muutokseksi löytyy pari kuviota jotka hyvin kuvastavat, miksi muutoksilla tuskin on merkittävää piristävää vaikutusta Suomen talouteen. (Kiitos Olli Kärkkäiselle, jonka twiitin ansiosta huomioni kiinnittyi näihin kuviin).

Ensimmäinen kuva kuvastaa kuinka kokonaisverotus (mukaan lukien yhteisö- ja osinkoverotus) muuttuu eri yrittäjien kohdalla. Kuviosta ilmenee, että merkittävää helpotusta saa ainoastaan rajoitettu ryhmää kohtuullisesti menestyviä yrittäjiä. Edellytyksenä on, että laskennallinen oma pääoma on vähintään reilu toista miljoonaa, ja osinkotulot ovat 100.000 ja 300.000 euron välillä.

Lähde: Valtiovarainministeriö

Aloitteleville yrittäjille (jonka oma pääoma on pienempi) tai huippumenestyjille ei mitään merkittäviä verohelpotusta ole luvassa. Pienituloisten yrittäjien verotus jopa jonkun verran kiristyy. Luulisin kuitenkin, että juuri aloittelevien ja huippumenestyvien yrittäjien kannustamisesta Suomen talouden kehityksen kannalta olisi kaikkein tärkeintä. Jo varakkaiden, kohtuullisesti menestyvien, yrittäjienkin panos on tietysti tärkeä, mutta ne tuskin talouteen kovinkaan paljon dynamiikkaa luo.

Toinen kuva havainnollistaa hyvin, miksi Suomen yritysverotuksesta tuskin kukaan muu voi olla tyytyväinen, paitsi verosuunnittelukonsultit. Kuvio selkeyttää miten yrittäjän osinkotulojen kokonaisveroprosentti muuttuu, riippuen osinkojen määrästä ja laskennallisesta omasta pääomasta. Yrittäjän kannattaa tarkkaan optimoida näiden tekijöiden yhdistelmää esimerkiksi erilaisilla omistusjärjestelyillä.

Tämä kuvio antaa vielä yksinkertaistetun kuvan vero-optimointiongelmasta. Veroprosentti voi vaihdella esimerkiksi riippuen osingonsaajan ansiotuloista.

Lähde: Valtiovarainministeriö

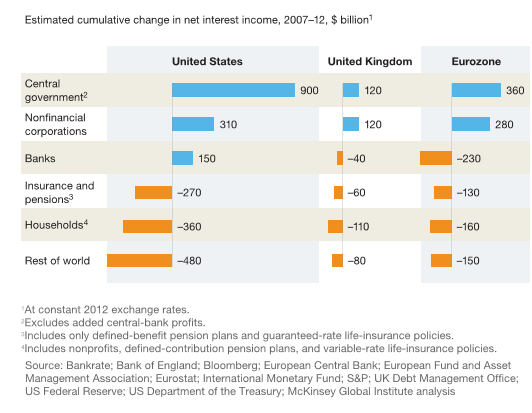

McKinsey on julkaissut raportin, QE and ultra-low interest rates: Distributional effects and risks, joka pohtii keskuspankkien toimien vaikutusta. Raportti sisältää kuvion, joka kiteyttää miten eri talouden sektoreiden korkokate on muuttunut vuodesta 2007. Kuvio kiteyttää sen, että alhaisista koroista ovat odotetusti hyötyneet suuret velalliset (julkinen sektori ja yritykset). Laskun ovat maksaneet kotitaloudet ja Euromaissa ennen kaikkea pankit.

Lähde: McKinsey

Yhdysvalloissa pankkien korkokate on McKinseyn laskelmien mukaan parantunut. Tämä on hyvä muistutus siitä, että korkotulojen- ja menojen muutos kertoo muustakin kun korkojen laskun vaikutuksesta. Finanssikriisin jälkeen pankit ovat kasvattaneet lainojen korkomarginaaleja, mikä on vaimentanut nollaan laskeneiden korkojen vaikutuksen.

Yllä olevaa taulukkoa ei missään tapauksessa pidä tulkita hyvänä arviona keskuspankkien toimien vaikutuksesta. Tätä todetaan raportissakin, vaikka raportin otsikko voisi antaa toisen vaikutelman.

Ongelmana tietysti on se, että korot olisivat muuttuneet vuodesta 2007 ilman keskuspankin toimiakin. Voimme vain arvata millä tasolla korot olisivat ilman keskuspankkien poikkeustoimia. Euroalueen kriisimaiden pankkien korkorasitus olisi lentänyt pilviin ilman keskuspankin tukitoimia. Yhdysvaltain valtionlainojen korot puolestaan luultavasti olisivat tänään nykyisempiäkin alempia, jollei keskuspankin aggressiiviset toimet olisivat parantaneet talouden kasvunäkymiä.

Eilen, kun Fedin tuleva johtaja Janet Yellen oli kuultavana Senaatin pankkikomiteassa, kriittinen senaattori vertaili Fedin rahan painamista ”morfiiniruiskeeseen”. Vaarana nähtiin, että potilas tulee riippuvaiseksi. Senaattorin ilmaisema skeptinen asenne on laajasti levinnyt.

En ole kovin innostunut tunteisiin vetoaviin värikkäisiin kielikuviin, koska ne useimmiten pikemmin johtavat harhaan kun auttavat ymmärtämään todellisuutta. Kun ne kuitenkin tehoavat niin yritän vastata samalla keinolla. Fedin rahan painamista on syytä nähdä vitamiini-injektiona.

Vitamini-vertaus on parempi ensinnäkin koska se korostaa, että keskuspankin rahan painaminen ei sinällään ole mikään poikkeuksellinen kriisitoimenpide, jonka jossain vaiheessa on loputtava. Rahan luominen on modernissa rahoitusjärjestelmässä keskuspankin perustehtävä. Raha puolestaan on taloudelle elintärkeä vitamiini.

Normaalioloissa keskuspankit luovat rahaa antamalla lyhytaikaista luottoa. Määrää säädellään epäsuorasti ohjauskoron kautta. Hivenen yksinkertaistaen voidaan sanoa että keskuspankit luovat niin paljon rahaa, kun mitä ohjauskorkoon on halukkuutta ottaa lainaa. Päätös laskea korkea (ja kannustaa kasvavaan lainanottoon) tarkoittaa siten epäsuorasti, että päätetään luoda enemmän rahaa.

Tilanteessa, jossa ohjauskorot ovat nollassa, keskuspankit eivät enää halutessaan voi kasvattaa rahan luontia laskemalla korkoa. Jos taloudessa on vitamiinipuute, eli liian vähän rahaa, keskuspankin täytyy silloin luoda rahaa toisella tavalla. Tästä syystä viime vuosien poikkeukselliset toimet.

Poikkeuksellisia toimia rahan luomiseksi vaaditaan, koska

- nykyisessä tilanteessa rahaa ei saada luotua tarpeeksi tavanomaisin keinoin (halukkuus ottaa luottoa on tavallista heikompi)

- rahan kysyntä on viime vuosien talouskriisien jälkeen kasvanut kun pankit, yritykset ja kotitaloudet haluavat kasvaneesta epävarmuudesta johtuen pitää suurempaa käteispuskuria

Voidaan vertailla tilannetta siihen, että pimeä talvi on koittanut, jolloin keho tarvitsee enemmän D-vitamiinia.

Huoli siitä, että talous joutuu riippuvaiseksi rahan painamisesta, on siten yhtä perusteeton kun huoli siitä, että joudutaan riippuvaiseksi kalanmaksaöljystä kun sitä käytetään D-vitamiininpuutteen korjaamiseksi. Niin kauan kun keho ei saa valoa tuottaakseen tarpeeksi D-vitamiinia hoitoa on syytä jatkaa. Jos aurinko ei koskaan ala paistamaan, niin kalanmaksaöljyä on parasta syödä pysyvästi.

Toki kun aurinko alkaa paistamaan hoitoa on syytä jarruttaa, jotta potilas ei saa yliannostuksen. Voi olla haastavaa tietää mikä on oikea annostus. Länsimaiden talouskasvun ja inflaation perusteella potilas kärsii toistaiseksi edelleen pikemmin vitamiinin puutteesta kuin yliannostuksesta. Etenkin euro-alueella.

Saksassa arvostetuimpiin ekonomisteihin kuuluva Ifo-tutkimuslaitoksen johtaja Hans-Werner Sinn protestoi Financial Timesissa EKP:n koronlaskua vastaan. Koronlaskun tarpeellisuudesta voi olla eri mieltä, mutta häkellyttäviä ovat hänen nurinkuriset perustelut.

Sinn sinällään toteaa, että koronlaskua voi perustella sillä että inflaatio on alle tavoitteen. Hän myös hyväksyy se, että rahaliitossa kriisimaiden deflaatiota on syytä tasapainottaa korkeammalla inflaatiolla Saksassa, jotta tavoitteeseen päädytään.

Sinnin kritiikin ydin on se, että EKP:n löysä rahapolitiikka ylläpitää epätasapainoja euroalueella. Löysä rahapolitiikka kasvattaa Saksankin kritisoitua vaihtotaseylijäämä, eikä Sinnin mielestä edistä inflaation kiihtymistä Saksasta.

Väite, että löysä rahapolitiikka kasvattaa Saksan talouden ylijäämää, ei ole täysin perätön. Harjoitettu politiikka vahvistaa talouden aktiviteettia muissa euromaissa mikä tukee Saksan vientiä näihin maihin. Alhaiset korot myös auttavat heikentämään euroa ja siten vahvistaa Saksan vientiä muuhun maailmaan.

Implisiittisesti Sinn siis sanoo, että ajamalla muuta euroaluetta syvempään taantumaan ja heikentämällä Saksan vientiteollisuuden kilpailukykyä pitäsi korjata Saksan vaihtotaseylijäämä. Pysäytetään Saksan vientimoottoria ja ajetaan Saksaakin taantumaan.

Toki Saksan vaihtotaseylijäämää voidaan korjata tälläkin tavalla. En kuitenkaan ymmärrä miksi näin haluttaisiin tehdä. Eihän ongelmana ole, että Saksan viennillä menee hyvin. Ongelmana on, että saksalaiset kuluttavat liian vähän, ja muissa euromaissa menee liian huonosti.

En sen sijaan voi ollenkaan ymmärtää miten Sinn ajattelee, että kireämpi rahapolitiikka kiihdyttäisi inflaatiota Saksassa.

Sinn yrittää perustella sitä sillä, että Euroopan keskuspankki välittää Saksalaisten säästöjä ongelmamaihin, ja siten estää rahojen kulkeutumista Saksan talouteen.

Sinällään on totta, että keskuspankki välittää rahaa Saksasta kriisimaihin. Saksalaiset pankit tallettavat saksalaisten säästämisylijäämää osittain Euroopan keskuspankkijärjestelmään, joka luotottaa kriisimaiden pankkeja.

EKP ei kuitenkaan pakota saksalaisia tallettamaan rahansa EKP:hen rahoittamalla kriisimaita. Saksalaiset voivat tämän tehdä, tai olla tekemättä, aivan riippumatta EKP:n rahoitusoperaatioista.

EKP:ta ei voi syyttää siitä, että se kannustaisi saksalaisia pitämään rahat tallennettuna keskuspankissa, kun se pitää korot nollassa. Pieninisikö saksalaisten houkutus tallettaa rahansa keskuspankkiin, jos korot olisivat korkeampia?

Totta on toki, että jos suljetaan rahahanat kriisimaille ja ajetaan niitä vararikkoon niin saksalaisilla ei enää olisi mitään ylijäämiä, jota ne voisivat tallettaa keskuspankkiin. Ongelma ratkaistu.

Eli Sinnin visio on, että euroalueen talouksien epätasapainoja pitäisi korjata ajamalla koko euroalueen yhä syvempään ahdinkoon. Ongelmana kai on, että kriisimailla menee liian hyvin, jotta päätöksiä tarvittavista uudistuksista saataisiin aikaan.

EKP:n viime viikon koronlaskupäätöksen jälkeen deflaatiomörköä on maalattu uutena uhkana euroalueelle, joka on saanut keskuspankin nyt panikoimaan. Nolla-inflaatio kuitenkaan ei ole mikään maaginen taso, jossa ongelmien luonne dramaattisesti muuttuisi. Deflaatio enemmän heijastaa talouden ongelmia, kun on syy niihin. EKP:n koronlasku ei anna mitään syytä synkistellä, vaan päinvastoin kasvattaa toiveikkuutta eurotalouden näkymien suhteen.

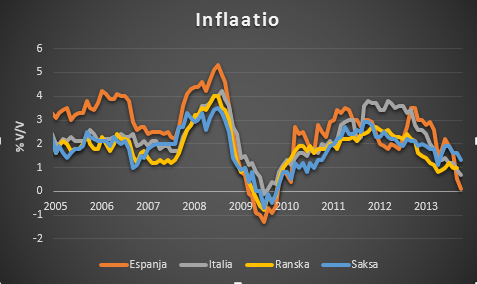

Suurin syy miksi en ole huolissani deflaatiosta on, että inflaatio seuraa talouden käänteitä jälkijunassa. Alla olevassa kuvassa tämä näkyy siinä, että muutokset euroalueen talouden luottamuksessa ennakoi käänteitä inflaatiossa. Viime vuoden taantuma euroalueella näkyy nyt inflaation hidastumisena. Euroalueen talousnäkymät ovat kuitenkin jo vuoden verran olleet kohenemassa. Siten on syytä olettaa inflaationkin jonkun ajan kuluttua kääntyvän nousuun.

Lähde: Euroopan keskuspankki, Eurostat

Voi toki olla, että ennen käännettä inflaatio putoaa pakkasen puolelle, eli nähdään deflaatiota. Nollaraja ei ole kuitenkaan mikään epäjatkuvuuskohta, jossa euroalueen ongelmat muuttaisivat luonnetta. Alhaisen inflaation mukanaan tuomat ongelmat vain pahenevat.

Huolet siitä, että kuluttajat alkaisivat lykätä ostojaan kun näkevät hintojen laskevan eivät käsittääkseni ole perusteltuja. Tämä ilmiö näkyy ennen kaikkea asuntomarkkinoilla, ja asuntohintojen laskua on nähty jo viime vuosina.

Oleellisempi huolenaihe on, että deflaatio nostaa reaalikorkoja, ja siten jarruttaa talouden aktiviteettia. Kun korot jo ovat nollassa, keskuspankin koronlaskuilla ei voida tätä reaalikorkojen nousua estää.

Tämä ei sinällään ole mikään uusi ongelma. Kun korot jo ovat olleet jonkun aikaa nollassa, koronlaskuilla ei keskuspankki ole pystynyt kompensoimaan inflaation hidastumista. Hitaan inflaation kääntyminen deflaatioksi toki pahentaisi tätä ongelma, mutta ei muuta ongelman laatua.

Rohkaisevaa myös on, että inflaatio on nyt hidastunut eniten euroalueen alijäämämaissa, joiden täytyy parantaa kilpailukykyään. Se, että inflaatio hidastuu myös ylijäämämaissa kuten Saksassa on vähemmän toivottavaa ja vaikeuttaa alijäämämaiden yrityksiä parantaa kilpailukykyään. Jotta EKP pääsisi inflaatiotavoitteeseensa inflaation ylijäämämaissa pitäisi kiihtyä kun alijäämämaissa hinnat laskevat.

Lähde: Euroopan keskuspankki

Euroopan keskuspankin koronlasku ei ole todiste siitä, että deflaatiomörkö nyt synkentää euroalueen näkymiä. Euroalueen talouden ongelmat ovat jo pitkään antaneet perusteluita koronlaskulle. Inflaation selkeä lasku nähtävästi poisti viimeiset esteet koronlaskulle.

Kieltämättä, kuten argumentoin tässä, EKP:lla ei ole ollut tapana reagoida tällä tavalla inflaatiolukuihin. Se että ne nyt vastoin odotuksiani näin teki, on mielestäni rohkaiseva merkki siitä, että keskuspankissa ajattelutapa on muuttumassa. Tämä herättää toiveita siitä, että valmiutta järeämpiinkin toimiin olisi olemassa.

Käsitystä linjamuutoksesta vahvistaa uutiset siitä, että mm Saksan edustajat vastustivat päätöstä. Jos koronlasku olisi perustunut tietoon euroalueen talousnäkymien synkentymisestä tuskin tällaista vastustusta olisi nähty.

Saksan vastustus ei sinällään järeämpiä toimia estä. Onhan kaikki merkittävät politiikka-askeleet eurokriisin aikana EKP:ssä tehty saksalaisten jäsenten vastustuksesta huolimatta.

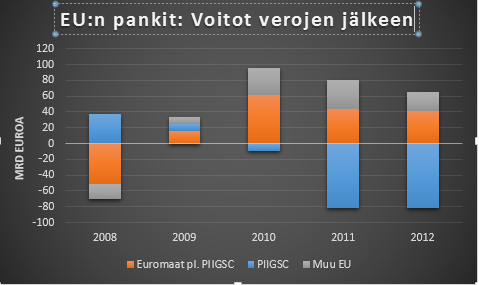

Eurooppalaisten pankkien heikko kunto on yleisesti tiedostettu syy siihen miksi keskuspankin toimista huolimatta luottohanat ovat edelleen kireät. Pankit puolestaan valittavat kiristyvän sääntelyn nostavan kustannuksia.

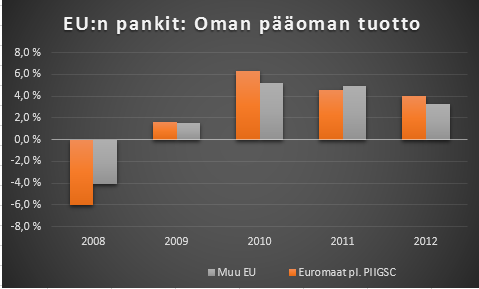

Samalla monet Euroopan pankit raportoivat viime vuonna muhkeista voitoista. Kriisimaissa (etenkin Espanjassa) suuret alaskirjaukset tosin rasittavat pankkien tuloksia. Muualla Euroopassa pankkisektori näytti talouden taantumasta huolimatta jo kolmatta vuotta kymmenien miljardien voittoa. Kauimpana kriisipesäkkeistä suomalaisten, ruotsalaisten ja tanskalaisten pankkien tulokset olivat tilastojen mukaan korkeimmillaan sitten finanssikriisin.

Lähde: Euroopan keskuspankki

Ristiriita miljardivoittojen ja luottohanojen kireyden välillä on vain näennäinen. Pankkien kasvavat voitot ovat looginen seuraus kiristyneestä sääntelystä ja pankkien puutteellisesta vakavaraisuudesta. Tarve kasvattaa pankkisektorin voittoja on ehkä merkittävin sääntelyn aiheuttamista kustannuksista. On vahvaa syytä olettaa, että pankkien voitot tulevat vielä merkittävästi kasvavamaan.

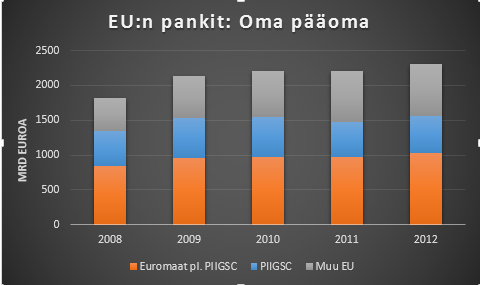

Kiristyvän sääntelyn keskeinen ydin on, että pankeilta vaaditaan enemmän omaa pääomaa. Pankit ovatkin kasvattaneet omaa pääomansa. Suurin pääoman vahvistus tuli pakon sanelemana heti finanssikriisin jälkeen vuonna 2009. Pankit kasvattivat silloin omaa pääomaansa 300 miljardilla eurolla. Summa ylitti kymmenkertaisesto pankkien yhteenlasketut tappiot kriisivuonna 2008. Sen jälkeen pääoman kasvu on ollut vaisua. Kriisimaiden pankkien pääomitukset julkisilla varoilla ovat lähinnä korvanneet kirjattuja tappioita.

Lähde: Euroopan keskuspankki

Jos oma pääoma kasvaa ja voitot pysyvät samoina näiden suhdeluku eli oman pääoman tuotto laskee. Alhaisempi oman pääoman tuotto tarkoittaa, että pankit eivät ole houkuttelevia sijoituskohteita. Korkeampiin pääomavaatimuksiin sopeudutaan siksi mieluummin supistamalla toimintaa, kuin kasvattamalla omaa pääomaa

Seurauksena on, että kaikkien pääomaa vaativien pankkipalveluiden tarjonta on vähentynyt. Tarjonnan supistuminen asettaa paineita hintojen nousuun. On myyjän markkinat. Pankit kasvattavat lainamarginaalejaan, ja nostavat muiden palveluiden maksuja.

Toki talouden taantuman myötä heikentynyt lainojen ja muiden pankkipalveluiden kysyntä rasittaa kannattavuutta. Kunhan talous elpyy paineet voittojen nousuun jälleen kasvaa.

Sopeutuminen jatkuu kunnes pankkien palveluiden hinnat ovat nousseet niin korkeaksi, että oman pääoman tuotto on sijoittajille houkutteleva. Keskimääräinen pankkien oman pääoman tuotto (pois lukien kriisimaatkin) oli viime vuonna alle neljä prosenttia. Tuoton pitäisi varmasti olla vähintään kaksinkertainen houkuttelemaan osakesijoittajia. Pankkien voittojen täytyy siten ainakin tuplaantua, jotta pankkien luottohanat toden teolla alkaisivat höllentymään.

Lähde: Euroopan keskuspankki

Pienenä lohtuna pankkien asiakkaille voi toki sanoa, että tämä ei tarkoita että pankkien uusien lainojen lainamarginaalien täytyy vielä nykyisestään tuplaantua. Oman pääoman tuottoa alentaa ennen kriisiä ja pääomavaatimusten nousua myönnettyjen lainojen alhaisemmat marginaalit. Pankkien voitot paranevat, sitä myötä kun vanhat matalakatteiset luotot erääntyvät.

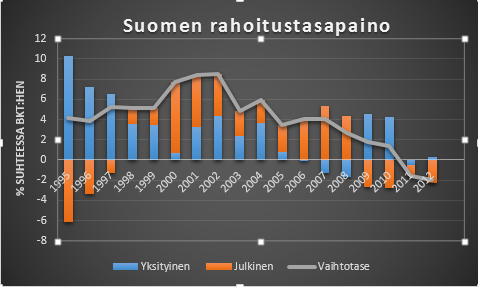

Kirjoitin viime viikolla siitä, että julkinen alijäämän euroalueella pitkälti heijastaa yksityisen sektorin korkeaa säästämistä. Suomessa sen sijaan yksityisellä sektorilla ei ole merkittävää ylijäämää. Ei voida siten perustella, että Suomen talous kaipaisi kotimaista kysyntää elvyttäviä toimia. Sen sijaan perustellut elvytystoimet muualla Euroopassa hyödyntäisivät Suomea. Niiden puutteessa fokus Suomessa pitäisi olla kilpailukykyä vahvistavissa toimissa, pikemmin kuin kysyntään vaikuttavissa toimissa.

Kuten muualla maailmalla Suomen yksityisen sektorin rahoitusylijäämä kasvoi rajusti kun finanssikriisi iski 2009. Raju kiristymien luottohanoissa esti lainarahalla tehtyjä investointeja, samalla kun epävarmat talousnäkymät hillitsivät intoa kuluttaa ja investoida. Kun kotimainen kysyntä tämän myötä heikkeni samalla kun vienti romahti julkinen sektorin ylijäämä kääntyi Suomessakin alijäämäksi. Elvytystoimet kasvattivat tätä alijäämää.

Lähde: OECD

Suomessa yksityisen sektorin säästämisylijäämä haihtui kuitenkin varsin ripeästi. Luotonanto palautui vahvemmin kun muualla Euroopassa, kun Suomen pankkisektori on suhteellisen hyvässä kunnossa. Kotitalouksien säästämisinto hiipui ripeästi, kun talous vakiintui.

Suomen julkisen sektorin jatkuvaa alijäämä ei siten voida perustella sillä, että se tasapainottaisi yksityisen sektorin rahoitusylijämää. Kokonaisuudessaan Suomi on kääntynyt alijäämämaaksi. Vaihtotase (joka heijastaa yksityisen ja julkisen sektorin yhteenlaskettua tasapainoa) on lievästi pakkasella

Pienessä avoimessa taloudessa ei voi odottaakaan, että yhteys yksityisen ja julkisen sektorin ylijäämien välillä olisi yhtä vahvaa kuin esim. koko euroalueen tasolla. Talouden aktiviteettitaso, ja siten julkiset tulot, riippuvat vahvasti viennistä ja suuri osa kotimaisesta kulutuksesta ja investoinneista kanavoituu tuontiin.

Suomen talouden ulkoista tasapainoa voisi palauttaa eliminoimalla julkisen sektorin alijäämää. Ongelmana kuitenkin olisi, että se entisestään heikentäisi sisäistä tasapainoa, eli kasvattaisi työttömyyttä.

Kuten olen selittänyt tässä ja tässä, paras lääke tällaisessa tilanteessa on fokusoitua kilpailukyvyn parantamiseen ja sitä kautta vientivetoiseen talouden elpymiseen. Kilpailukykyä parantamalla saataisiin samaan aikaan työttömyys laskuun ja julkisen sektorin alijäämää pienentymään.

Tietysti Suomen vientiä auttaisi, jos euroalue ja Suomen muut ylijäämäiset kauppakumppanit elvyttäisivät niiden omaa talouttaan kuten niiden olisi syytä tehdä. Vaikka Suomen kotimainen kysyntä ei sinällään tarvitse piristysruisketta, EKP:n rahahanojen löysentyminen olisi Suomellekin hyvä asia vahvistamalla meidän vientimarkkinoita sekä meidän viennin kilpailukykyä heikentämällä euroa.

Julkisen sektorin rakenteellinen alijäämä lähellä nollaa

Ei ole itsestään selvää, että Suomen julkisen talouden alijäämää voidaan poistaa pelkästään vientiä vahvistamalla. Rajoitteena on Suomen talouden tuotantokapasiteetti, jota viime kädessä rajoittaa työvoiman saatavuus.

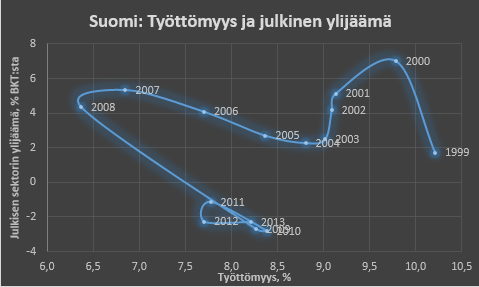

Alla oleva kuvio näyttää miten Suomen julkisen talouden tilanne on rakenteellisesti heikentynyt. Työttömyys on nyt samalla tasolla kuin 2005 mutta julkisen sektorin alijäämä on nyt yli kaksi prosenttia BKT:sta kun se 2005 oli vastaavan verran ylijäämäinen.

Lähde: OECD

Tämä rakenteellinen heikkeneminen kuvastaa pitkälti rakenteellista muutosta Suomen taloudesta. Olemme menettäneet paljon korkean tuottavuuden työpaikkoja (ei vähintään Nokian ongelmien johdosta). Siksi samalla työvoimalla emme enää pysty nostamaan tuotantoa yhtä korkealle.

Edellyttäen, että pystyisimme palauttamaan työttömyyden vuoden 2007 tasolle ja julkinen talous samalla paranisi yhtä paljon kuin vuosina 2005-2007 julkisen talouden alijäämä supistuisi lähes nollaan. Eli tämän perusteella Suomen julkisen talouden rakenteellinen (suhdannekorjattu) tasapaino olisi nyt aika lähellä nollaa. Esimerkiksi OECD:n ja Euroopan komission arviot ovat samansuuntaisia: Suomen julkisen talouden rakenteellinen alijäämä on varsin pieni, kutakuinkin laskelmien virhemarginaalien kokoa.

Toki näissä julkisen sektorin alijäämälukemissa on mukana eläkerahastojen ylijäämät. Eläkerahastojen laskeminen mukaan julkiseen sektoriin oli se tilastokikkailu, jolla aikoinaan saatiin Suomi eurokuntoiseksi. Eli vaikka julkinen sektori olisi tasapainossa, valtiontaloudessa olisi edelleen reipas alijäämä.

Se lasketaanko eläkerahastot julkiseen sektoriin vai yksityiseen sektoriin, ei kuitenkaan vaikuta koko talouden tasapainoon. Siten johtopäätös, että Suomen talous kaipaa ensi sijassa vientiä vahvistavia toimia kuin kotimaista kysyntää elvyttäviä tai vaimentavia toimia, ei tästä mihinkään muutu.

3 kk:n euribor tippui 0,25 prosentin ohjauskoron laskun jälkeen tänään prosentin sadasosan.

Vuoden euribor (joka heijastaa vahvemmin odotuksia tulevista toimista) tippui reippaammin, 3 prosentin sadasosaa. Viime viikon huipuista (ennen kun spekulaatiot koronlaskuista alkoivat) vuoden euribor on tippunut 5 prosentin sadasosaa.

Molemmat korot ovat lähes täsmälleen samalla tasolla kun ennen ohjauskoron laskua toukokuussa.

Lähde: EBF