Työmarkkinajärjestöistä hallitukseen kaikki näyttävät olevan liikuttavan yksimielisiä siitä, että Suomessa olisi hyvä noudattaa Ruotsin kaltaista palkkamallia, jossa ”Palkanmaksuvara määriteltäisiin sen mukaan, kuinka hyvin tai huonosti vientiyrityksillä menee ja millaisiin korotuksiin niillä on varaa”. On kuitenkin vähän todisteita siitä, että Ruotsissa palkanmuodostus olisi toiminut merkittävästi paremmin kuin keskitetyt tuloratkaisut Suomessa. Ruotsissakin palkkajousto on vähäistä, eikä vientiyritysten olosuhteilla näytä olleen mainostettua merkitystä.

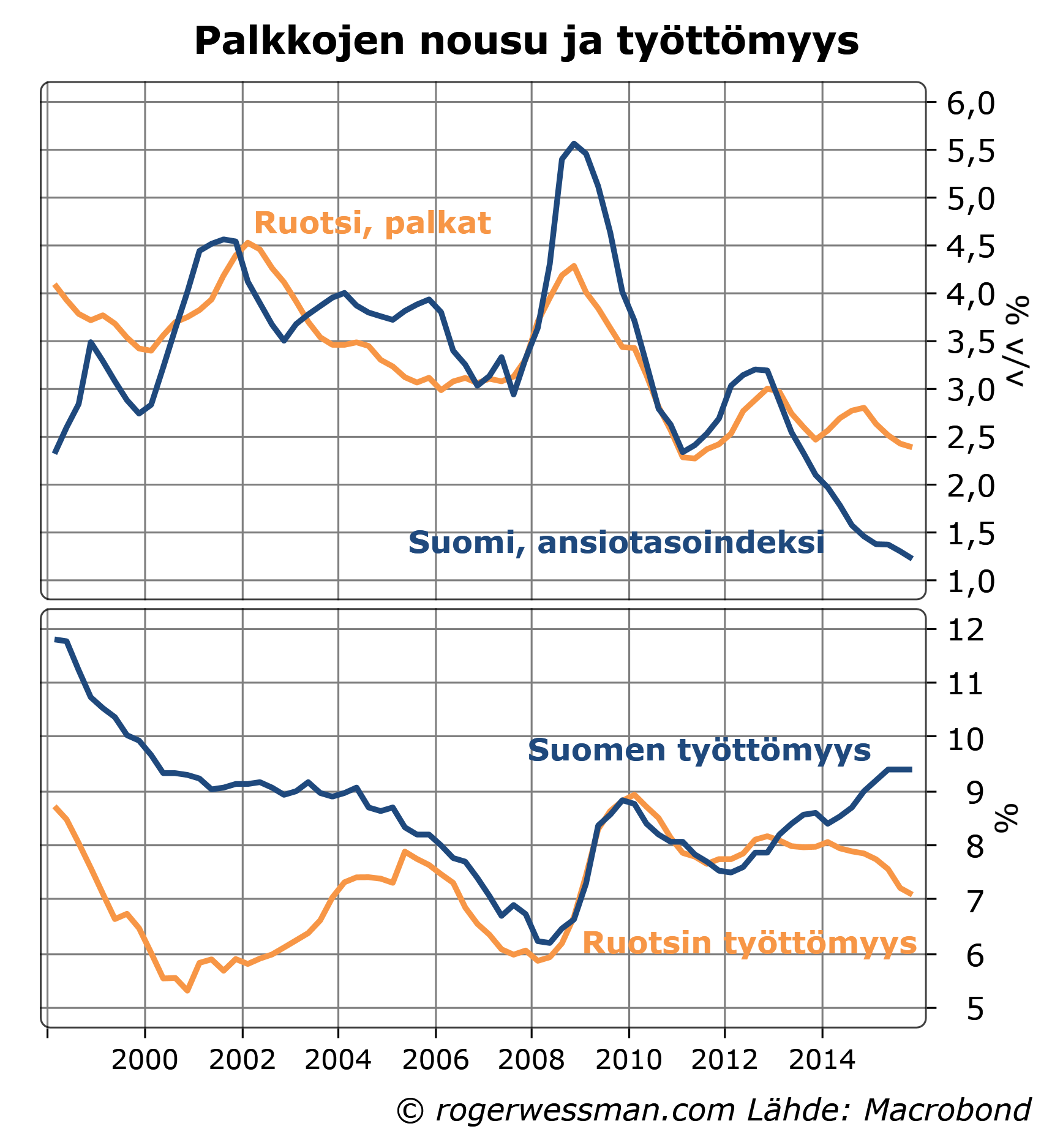

Ruotsissa työttömyys selittää palkkakehityksen

Vuodesta 1998 jolloin Ruotsissa otettiin nykyinen palkanmuodostusmalli käyttöön erot Suomen ja Ruotsin palkkojen kehityksessä ovat olleet varsin pieniä. Suurimmat erot nähtiin 2009 jolloin palkat nousivat reippaasti Suomessa, etenkin terveydenhoitoalalle (”Sari Sairaanhoitajalle”) luvattujen korotusten seurauksena. Ruotsissakin palkkojen nousu silloin kiihtyi, mutta ei yhtä paljon. Viimeiset pari vuotta palkkojen nousu on Suomessa jäänyt selkeästi Ruotsia alhaisemmaksi.

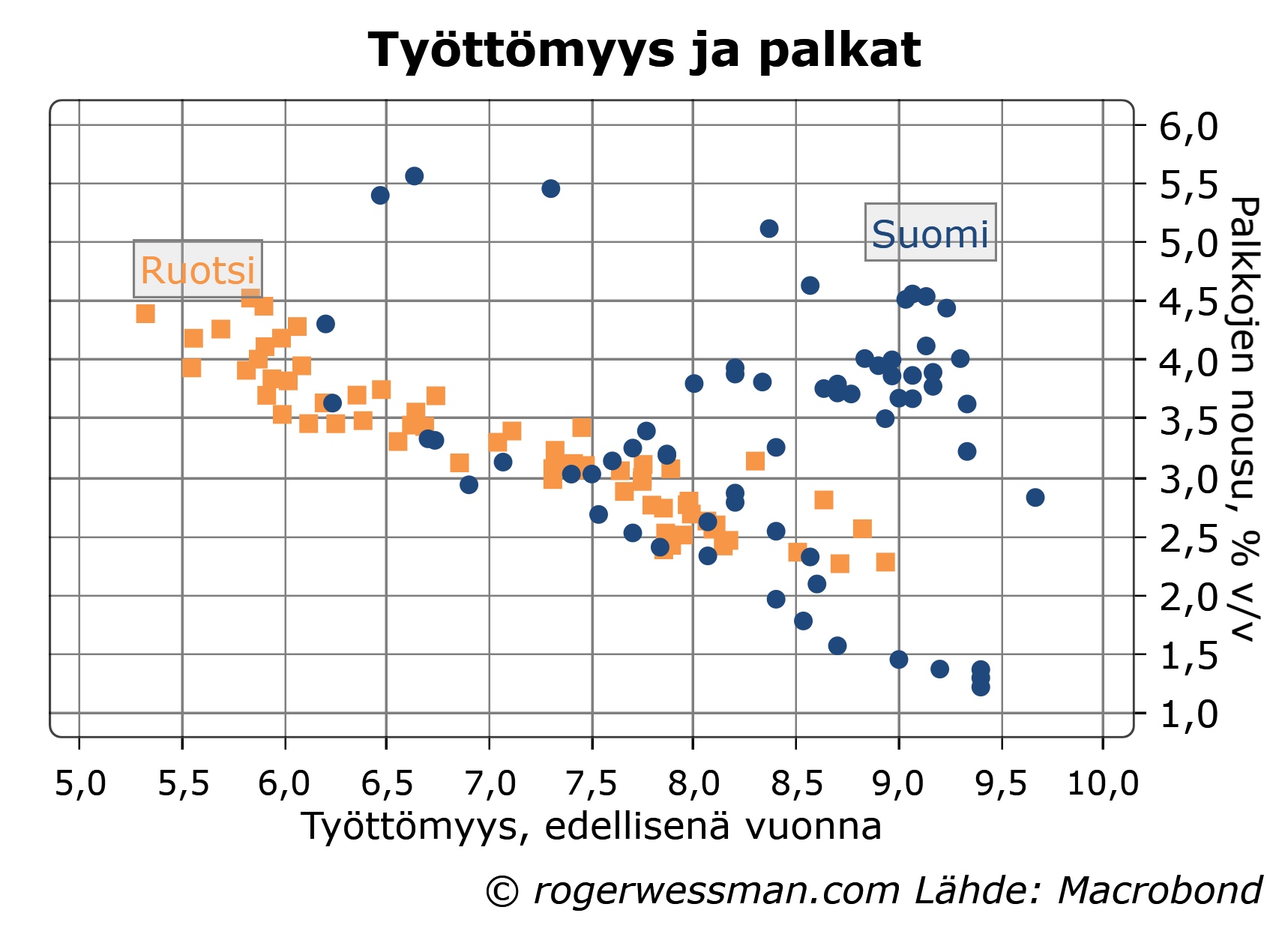

Palkkakehitys Ruotsissa selittyy hyvin työttömyydellä. Mitä alhaisempi työttömyys sitä korkeammista palkankorotuksista on sovittu. Suomessa tämä yhteys ei ole ollut yhtä selkeä. Viimeisten vuosien havainnot tosin asettuvat samalle käyrälle Ruotsin kanssa, tai jopa sen alle. ”Sari Sairaanhoitaja-kierroksen” lisäksi vuosituhannen alun palkankorotukset olivat korkeita suhteessa työttömyyden tasoon.

Ruotsi ansaitsee siten Suomea paremman arvosanan johdonmukaisessa palkkojen muodostuksessa. Molemmissa maissa kuitenkin palkkojen nousu näyttää kiihtyvän, kun työttömyys lähestyy kuutta prosenttia. Työttömyyttä on siten vaikeata painaa alle tämän tason. Ruotsissa ei edes suhteellisen korkeilla työttömyysluvuilla olla saatu palkkojen nousua putoamaan alle kahden prosentin, missä Suomessa viime vuoden aikana on onnistuttu.

Ruotsin malli silmälumetta?

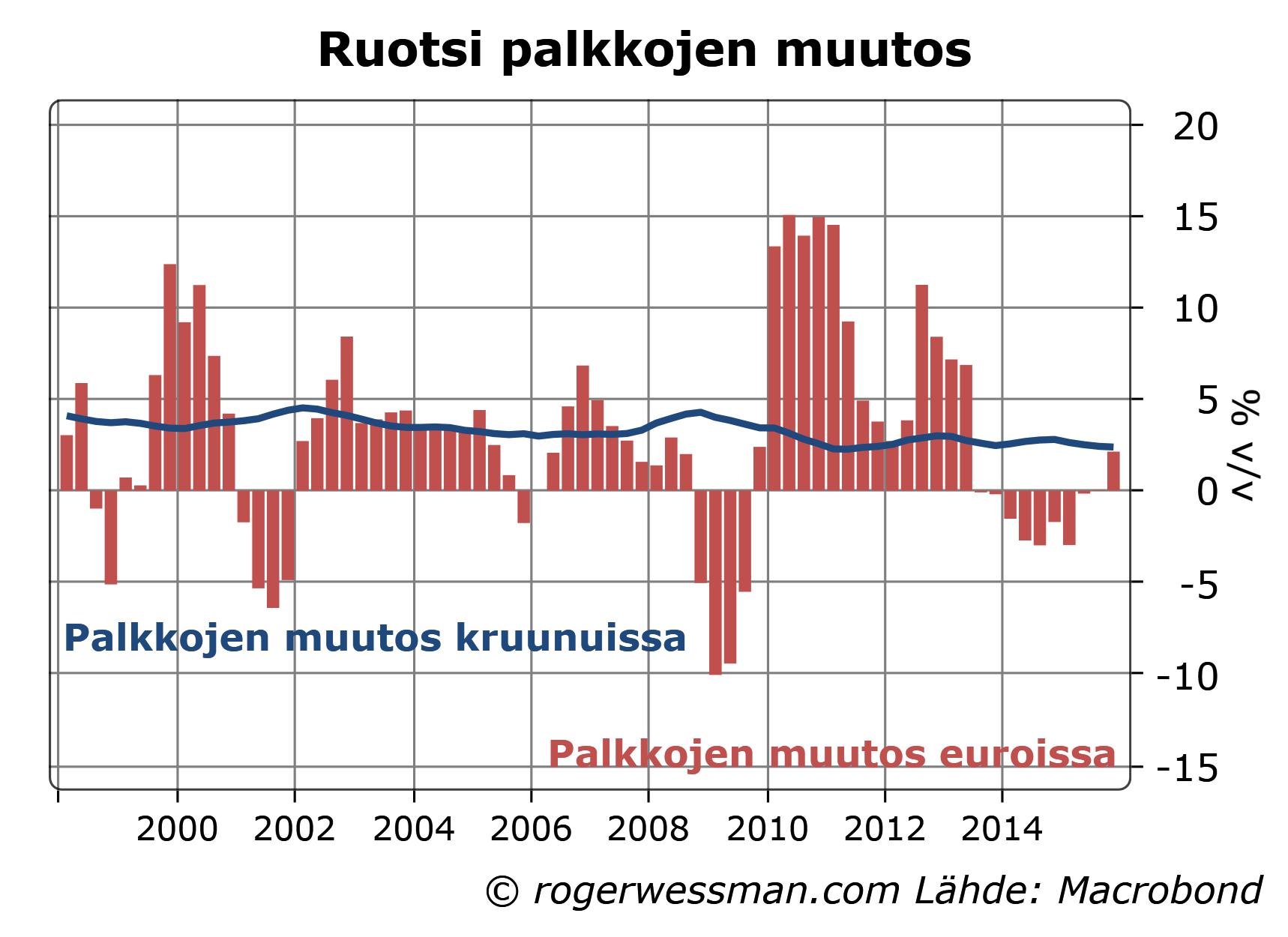

Puheet siitä, että vientialojen palkanmaksuvara määrää palkankorotuksia Ruotsissa ovat ristiriidassa sen kanssa, että palkkojen nousu on seurannut tiiviisti koko talouden työttömyyttä. On vaikea nähdä miten palkankorotuksia edes voitaisiin mitoittaa vientiteollisuuden tarpeiden mukaan, kun maalla on kelluva valuutta. Kruunun liikkeet vaikuttavat paljon enemmän vientiyritysten kilpailukykyyn kuin palkkojen muutokset. Kun maailmantalous romahti 2009 palkat laskivat euroissa laskettuna kymmenen prosenttia – ja palautuvat seuraavana vuonna 15 prosentin nousuun.

Ruotsin talouspoliittisen arviointineuvoston silloinen puheenjohtaja Lars Calmfors totesi jo 2008 kirjoituksessa Kris i det svenska avtalsystemet, että oleellinen hyöty maan palkanmuodostusmallissa on, että palkkojen muodostus on keskitetty. Kuten minäkin selitin jutussa keskitetty hajautettu vai liittokohtainen keskitetyssä mallissa työntekijäjärjestöillä on luontevasti suurempi syy noudattaa malttia palkkavaatimuksissaan.

Ruotsissa siirryttiin 90-luvulla liittokohtaisiin neuvotteluihin, kun työnantajat halusivat romuttaa vanhan keskitetyn järjestelmän. Kun tämä johti, korkeisiin palkankorotuksiin työnantajat perääntyivät ja palattiin kiertotietä keskitettyyn malli, jossa vientiteollisuus sopii ensin palkkojen noususta ja muut noudattavat sovittuja korotuksia.

Ruotsin kansainvälisesti arvostetuin rahapolitiikan asiantuntija ja entinen Riksbankenin johtokunnan jäsen professori L.E.O Svensson onkin esittänyt, että palkanmuodostusta pitkälti on ohjannut keskuspankin inflaatiotavoite. Tämä selittää myös miksi palkkojen nousu ei herkästi Ruotsissa laske alle kahden prosentin. Jos osapuolet olettavat, että kahden prosentin inflaatiotavoite saavutetaan, kahdesta prosentista tulee nollaratkaisu. Alemmat korotukset tarkoittaisivat reaalipalkkojen laskua.

Kuvaa siitä, että palkkojen muodostus Ruotsissakin on varsin jäykkä vahvistaa World Economic Forumin arviossa joka luokittelee maata tämän suhteen sijaluvulle 133. Täällä toki päihitetään Suomen, joka on hännänhuippuna sijalla 140.

Opetus Suomelle?

Suomessa ripeätä palkkojen nousua suhteessa työttömyyteen on nähty nimenomaan vuosina jolloin on ollut liittokohtainen ratkaisu keskitetyn sijaan (kuten 2008 ja 2000). Erot Suomen ja Ruotsin välillä näyttävät siten heijastavan, että Ruotsissa on tiukemmin pidetty kiinni keskitetyistä tuloratkisusta.

2000 luvun alun korkeat palkankorotukset tulivat nimenomaan aikaan, jolloin Suomen vientiteollisuudessa meni hyvin – ja vientivetoisessa palkanmuodostusmallissa korkeata palkkojen nousua olisi siten ollut helppoa hyväksyä.

Niin kauan kun yleissitovista palkankorotuksista pidetään kiinni näkisin siten, että paras malli ollisi yksinkertainen sääntö joka puoltaa palkkamalttia niin kauan kun työttömyys on liian korkea. Tämä olisi puoltanut nollakorotuksia vuosituhannen alussa, ja siten ripeämpää työllisyyden paranemista.

Saksan työmarkkinareformeja on syytetty maan korkeasta säästämisestä, joka heijastuu suureen vaihtotaseen ylijäämään. Toisaalta Iso-Britannialla on valtava vaihtotaseen alijäämä, vaikka sielläkin työmarkkinat ovat hyvin joustavia ja matalapalkkatyö yleistä. Selityksiä erolle, ja siten Saksan korkeaan säästämiseen, löytyy ainakin julkisen talouden tasapainosta ja maiden pankkijärjestelmistä.

Mm. Saksan hallituksen taloudellisiin neuvonantajiin kuuluva Peter Bofinger on nostanut esiin työmarkkinareformeja syynä maan suureen vaihtotaseylijäämään ja siten viime kädessä koko eurokriisiin. Selitys ei ole kaukaa haettu. Uudistukset luontevasti kasvattivat säästämistä siirtämällä tuloja erityisesti matalapalkkaisilta työntekijöiltä, jotka kuluttavat suuren osan tuloistaan, yrityksille. Myös uudistusten tuoma epävarmuus tulevaisuudesta on mahdollisesti vaimentanut kotitalouksien kulutusintoa. Vaihtotaseen ylijäämä heijastaa suoraan maan säästämisylijäämää (eli säästämisen ja investointien erotusta).

Finanssipolitiikka pääsyyllinen ylijäämän kasvuun

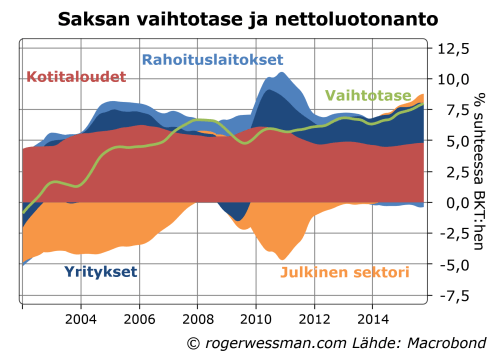

Tarkastamalla sektorikotaisia tasapainoja paljastuu, että suurin Saksan vaihtotaseylijäämän taustalla oleva tekijä on kotitalouksien korkea nettoluotonanto. Nettoluotonanto mittaa sitä osuutta tuloista jota kotitaloudet eivät käytä kulutukseen tai investointeihin, vaan säästävät rahoitusvarallisuutena.

Kotitalouksien ylijäämässä ei kuitenkaan ole mitään merkittävää muutosta sinä aikana, kun vaihtotaseen ylijäämä on paisunut. Sen sijaan yritysten ylijäämä on kasvanut. Tämä tukee käsitystä työmarkkinareformien roolista. Suurin syy vaihtotaseen kohenemiseen on kuitenkin julkisen sektorin alijäämän kääntyminen pieneksi ylijäämäksi.

Työmarkkinareformeja voidaan toki nähdä osasyynä julkisen talouden tasapainon kohenemiseen, siltä osin, kun ne ovat vahvistaneet talouskasvua ja alentaneet julkisia menoja. Viime kädessä on kuitenkin ollut poliittinen päätös käyttää uudistusten luomaa liikkumavaraa julkisen talouden tasapainon kasvattamiseen, eikä esimerkiksi verohelpotuksiin tai julkisten menojen lisäämiseen.

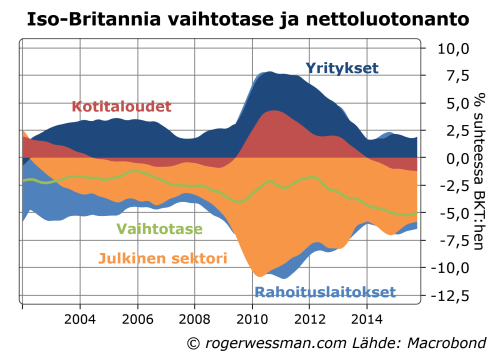

Briteillä vaihtotase alijäämäinen

Korkea säästämisylijäämä ei kuitenkaan ole mikään vääjäämätön seuraus joustavista työmarkkinoista ja suurista tuloeroista. Thatcherin läpiviemistä uudistuksista huolimatta Iso-Britannialla on suuri alijäämä vaihtotaseessaan.

Isossa-Britanniassakin yrityksillä on Saksan tapaan selkeä ylijäämä. Vaihtotase on kuitenkin jyrkästi alijäämäinen koska päinvastoin kun Saksassa julkisella sektorilla on suuri allijäämä, eikä kotitalouksilla ole ylijäämää.

Pankkien tiukat rahahanat osasyyllinen?

Löytyy varmasti monta syitä miksi saksalaiset kotitaloudet ovat säästäväisempiä. Yksi merkittävä selitys on ero pankkijärjestelmien valmiudessa luotottaa kotitalouksia. Velkaantuminen on negatiivista säästämistä, joka vetää kotitalouksien nettoluotonantolukuja alas. Eroa pankkijärjestelmissä nostetaan esiin Josh Ryan-Collinsin blogikirjoituksessa, johon Suomen pankin Antti Suvanto Twitterissä kiinnitti huomioni.

Josh-Ryan Collins edustaa pankkijärjestelmän uudistamista ajavaa kampanjajärjestöä. Hän näkee Saksan julkisissa omistuksissa olevia landesbankeja esiin hyvänä esimerkkinä, kun ne ovat pitäneet brittiläisiä pankkeja tiukempaa linjaa asuntoluottojen myöntämisessä.

Collinsin kirjoituksessa on monta kiinnostavaa näkökulmaa. Minun on kuitenkin vaikea nähdä saksalaisia pankkeja hyvänä esimerkkinä. Ne ovat epäonnistuneet tehtävässään välittää saksalaisten säästöjä taloudelliseen toimintaan. Ennen finanssikriisiä ne kanavoivat rahaa niin yhdysvaltalaisiin subprime asuntolainoihin, islantilaisille pankeille että euroalueen alijäämämaihin. Nyt ne sijoittavat saksalaisten varoja talletuksena Euroopan keskuspankkiin, jonka kautta säästöt välittyvät ulkomaille.

Saksan kotimaassaan tiukkaa luotonantoa harjoittavat pankit, ja siten koko maan talous, on tämän myötä riippuvainen siitä, että pankit muissa maissa onnistuvat myymään luottoja. Lontoon city on edelleen ollut hyvä keräämään muun maailman säästöjä, ja tarjoamaan briteille halpaa luottoa, kun rahahanat finanssikriisin jälkeen moneen muuhun maahan ovat sulkeutuneet

Yksinään tarkasteltuna Britannian alijäämät ovat huolestuttavia. Niin kauan, kun saksalaiset surkeasti epäonnistuvat oman maan talouden tasapainottamisessa Eurooppa kuitenkin tarvitsee velkaa ottavia brittejä.

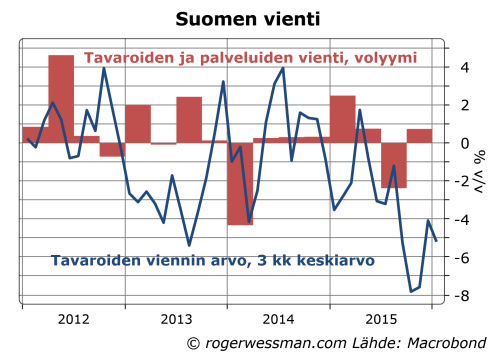

Tammikuun raju lasku tavaraviennissä himmentävät toiveita Suomen talouden kääntymisestä kasvuun. Pelkästään kotimarkkinoiden kasvuun perustuva elpyminen ei ole pidemmällä tähtäimellä kestävä, koska se johtaisi kasvavaan ulkomaankaupan alijäämään. Tavaravientiluvut antavat kuitenkin liian synkän kuvan viennin kehityksestä. Lukuja ovat synkentäneet öljyn hinnan lasku, eivätkä sisällä viime vuonna tilastojen mukaan mukavasti kasvanutta palveluvientiä.

Tavaraviennin arvo laski tammikuussa kymmenen prosenttia. Kausikorjatusti viennin arvo jäi alimmilleen viiteen vuoteen. Kuukausiluvut heiluvat herkästi, mutta tammikuun heikot luvut ovat jatkoa syksyn aikana saatuihin synkkiin lukuihin.

Tavaraviennin arvon vuoden loppua kohdin kiihtynyt lasku ei kuitenkaan estänyt tilastokeskusta arvioimasta BKT:n kääntyneen hiuksenhienoisesti kasvuun. Vientikin, heikkoa kolmatta neljännestä lukuun ottamatta, nostatti BKT:tä viime vuonna.

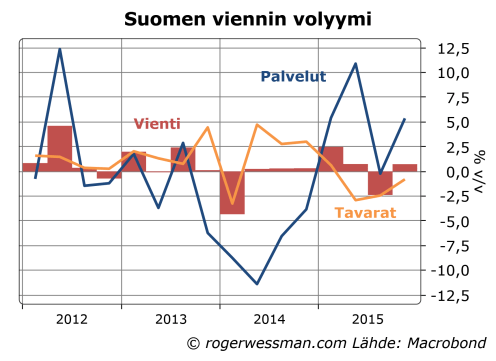

Ero selittyy osittain sillä, että tavaraviennin arvoa on painanut öljyn hinnan lasku. Viimeisellä neljänneksellä öljyjalosteet alensivat viennin kasvulukemia yli kolmella prosenttiyksiköllä. Lisäksi luvuista puuttuu palveluvienti, jonka tilastokeskus arvioi reippaasti kasvaneen. Tavaravienti oli lievässä laskussa kansantalouden tilinpidonkin mukaan.

.

Palveluviennin tilastointi on vähemmän kattava kuin tavaraviennin, joten lukuihin on syytä suhtautua varauksella. Tilastojen epävarmuus ei kuitenkin ole syy unohtaa palveluvientiä.

Tammikuun tavaraviennin kehityksen perusteella ei siten kannata vetää kovin pitkälle meneviä johtopäätöksiä siitä, miten vienti tänä vuonna kehittyy.

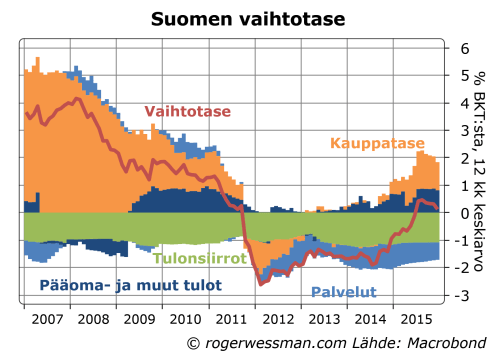

Takerteleva viennin kasvu yhdistettynä loppuvuonna vahvistuneeseen kulutukseen ja investointeihin on kääntänyt paineet jälleen vaihtotaseen lievään heikkenemiseen Edelleenkään eivät vaihtotaseluvut ole mitenkään hälyttäviä. Vaihtotase on lähes tasapainossa. Jonkun aikaa kotimarkkinat voivat siten kantaa talouden nousua. Mitä ripeämmin saattaisin vientikin selkeämmin nousuun, sitä tukevammalla pohjalla talouden orastava piristyminen ¨kuitenkin olisi. Toivottavasti viimeisen vuoden nousu kone- ja laiteinvestoinneissa ennakoi vienninkin vahvistumista.

Keskustelussa helikopterirahasta lukija kysyi:

” Jos kyseessä onkin ns sekulaarinen stagnaatio, voidaanko sitä vastaan mielekkäästi taistella elvytyksellä… jos tarvitaankin ”pysyvää elvytystä” velkarahalla -eikä siis vain tilapäistä- niin onko se enää kestävä ratkaisu.”

Vastaukseni on kyllä. Julkinen sektori voi pysyvästi olla alijäämäinen, jos pysyvästi ollaan tilanteessa, jossa taloudessa ei saavuteta täystyöllisyyttä vaikka korot ovat nollassa. Tämä ei silloin vääjäämättä johtaisi velkataakan kestämättömään kasvuun. Keskuspankki voi tässä tapauksessa varmistaa valtioiden rahoitusta, ilman huolia siitä, että inflaatio riistäytyisi käsistä.

Elvytystä nähdään yleensä ratkaisuna tilapäiseen suhdanneongelmaan. Huonoina aikoina valtio velkaantuu, ja nousukaudella velkaa maksetaan takaisin. Perusargumentti elvytyksen puolesta on kuitenkin, että on järjetöntä jättää yhteiskunnan voimavaroja hyödyntämättä. On tuhlausta jättää halukkaita työntekijöitä työttömäksi, kun yhteiskunnasta löytyy tarpeita, joita voidaan kyseisellä työvoimalla täyttää. Tämä pätee yhtä hyvin, jos heikon kysynnän ongelma on pysyvä.

Ääritapauksessa jossa nähdään heikon kysyntätilanteen olevan pysyvä, velan kasvulla ei itse asiassa ole mitään merkitystä. Velasta ei synny mitään velanhoitokuluja, jos korot ovat pysyvästi nolla. Keskuspankki voi valtionlainaostoilla varmistaa, että valtionvelan korot pysyvät nollassa, niin kauan kuin inflaatio pysyy alle inflaatiotavoitteen. Inflaation kiihtymisestä puolestaan ei pitäisi olla huolta, kun talouden ongelmana on liian heikko kysyntä, ja elvytyksestä on tarvetta.

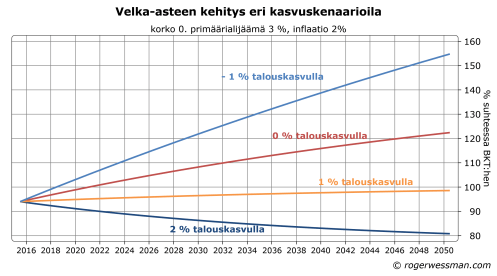

Velkaantumisastetta voi vakauttaa, vaikka velanotto jatkuu

On kuitenkin syytä varautua siihen, että jonain päivänä tilanne muuttuu. Keskuspankin täytyy silloin antaa korkojen nousta, jotta inflaatio ei riistäytyisi käsistä. Silloin liian korkeaksi kasvaneen velan hoitaminen voi muodostua ongelmaksi.

Velkaantumisasteen kasvua voidaan kuitenkin pitää rajallisena, vaikka valtiolla on jatkuvasti primäärialijäämä (eli menot ylittävät tuloja ilman velanhoitokuluja). Velkaantumisaste ennen pitkää vakiintuu, jos vain valtionvelan reaalikorko on alle talouden kasvuvauhdin-

Oletetaan esimerkiksi, että täystyöllisyyden ja kahden prosentin inflaatiotavoitteen saavuttamiseksi tarvitaan jatkuvaa suoraa velkaelvytystä, joka vastaa kolmea prosenttia BKT:sta. Elvytyksen avulla talouskasvua saadaan nostettua vaivaiseen prosentin vauhtiin johtuen rakenteellisesti heikoista kasvunäkymistä. . Velkaantumisaste (Velka/BKT) on lähtökohtaisesti 94 prosenttia, mikä vastaa keskimääräistä julkisen sektorin velkaantumisasterr euroalueella 2015. Euroalueen keskimääräinen primäärialijäämä oli nolla.

Tässä tapauksessa velkaantumisaste kasvaa hitaasti ja kasvu ajan myötä hidastu. Velkaantumisaste vakiintuu 100 prosenttiin.[1] Alijäämä toki jatkuvasti kasvattaa velkaa, mutta BKT:n kasvu hillitsee velkaantumisasteen kasvua. Velan reaaliarvoa nakertaa lisäksi kahden prosentin inflaatio. Kun korko on nolla, reaalikorko on -2%.

Jos sekulaarinen stagnaatio on pahempi ja talouden kasvu jää nollaan, velkaantumisaste kasvaa hivenen ripämpi mutta jälleen hidastuvaa vauhtia, ja vakiintuu (sadan vuoden kuluttua) 150 prosenttiin.

Jos tätä velan kasvu-uraa pidetään hälyttävänä on vielä yksi konsti. Reaalikorkoa pitää laskea, eli inflaatiotavoitetta pitää nostaa. Voidaan kasvattaa elvytystä hetkellisesti hivenen lisää, kunnes inflaatio saadaan kiihdytettyä kolmeen prosenttiin. Silloin velkaantumisastetta saadaan jälleen vakiintumaan 100 prosenttiin BKT:sta.

Sen enempää pysyvä julkinen alijäämä kuin inflaatiotavoitteen nostaminen ovat kovin mieluisia vaihtoehtoja. En ole suinkaan vakuuttunut siitä, että kumpaakaan tarvitaan. Jos ne ovat ainoat vaihtoehdot talouden jatkuvaan lamaan niin ne ovat kuitenkin tautiin verrattuna suhteellisen kivuttomia lääkkeitä.

[1] Velkaantumisasteen muutos = (r-g)*D + p,

Jossa

r = reaalikorko

g = talouden kasvuvauhti

D = velkaantumisaste, velka/BKT

p = primäärialijäämä/BKT

Primäärialijäämä ja velalle maksettavat korot kasvattavat velkaa, mutta talouskasvu vähentää velkasuhdetta)

Velkaantumisaste vakiintuu jos (r-g)*D + p =0

Tämä tapahtuu, kun D=p/(g-r). Eli esimerkissä, jossa p=3% g=1%, r=-2% velkaantumisaste vakiintuu tasolle 3%/(1%-(-2%)) = 3%/0.03 = 100 %.

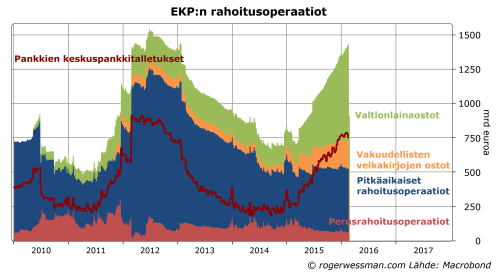

Keskustelussa keskuspankin tähänastisista rahoitusoperaatiosta ja helikopterirahasta helposti unohtuu, että rahoitusoperaatiot ovat lainoja. Operaatioiden kustannus EKP:lle on pahimmassakin skenaariossa murto-osa niiden koosta. Hypoteettinen kansalaiselle jaettava helikopteriraha (jota kommentoin Talouselämän jutussa Helikopterirahan roottori jämähtää alkuunsa) olisi sen sijaan kokonaisuudessaan keskuspankille kustannus. Helikopterirahan vaikutus talouteen ja inflaation olisi samoin toista suuruusluokkaa. Rahoitusoperaatioita vastaavan suuruusluokan helikopteriraha ei tästä syystä ole mikään vakavasti otettava vaihtoehto.

Rahoitusoperaatiot eivät kustannus EKP:lle

Keskuspankin rahoitusoperaatiot lisäävät rahoitusjärjestelmässä olevaa käteisen rahan määrä, eli pankkien keskuspankkitalletuksia kuten olen kuvannut esimerkiksi kirjoituksessa Velka keskuspankillekin todellista velkaa. Vastineeksi keskuspankin saatavat kasvavat saman verran.

Rahoitusoperaatiot eivät lähtökohtaisesti ole mikään kustannus keskuspankille. Operaatiot kasvattavat voittoja niin kauan kuin sijoituksista saatava tuotto on korkeampi kuin sen talletuksille maksettava korko. Tällä hetkellä EKP:n talletusten korko on -0,3 prosenttia, eli pankit maksavat korkoa oikeudesta tallettaa rahaa.

Mikä talletusten korko tulevaisuudessa tulee olemaan on epävarmaa. EKP voi periaatteessa pitää talletuskorkoaan millä tasolla haluaa. Sen ei varsinaisesti tarvitse pelätä ”talletuspakoa”. Keskuspankkitalletuksen haltija voi korkeintaan nostaa rahat seteleinä, jota EKP voi painaa rajattomasti. Niin kauan kuin EKP haluaa pitää kiinni inflaatiotavoitteestaan on kuitenkin mahdollista, että sen täytyy jossain vaiheessa nostaa talletuskorkoaan.

Jos talletuskorko esimerkiksi nousee prosenttiyksiköllä, EKP:n vuotuiset kulut nousisivat 7,5 miljardilla eurolla. Jyrkälläkin korkojen nousulla EKP:n kustannukset rahoitusoperaatioista jää murto-osaan rahoitusoperaatioiden koosta.

Joka tapauksessa on vaikea nähdä paineita korkojen nousuun pitkään aikaan.

Toisena riskinä on tietysti mahdolliset luottotappiot, jos lainanottajat eivät pysty maksamaan lainojaan takaisin. Toistaiseksi EKP:n luottotappiot ovat kuitenkin olleet olemattomia, ja pysyvät sellaisina niin kauan kuin euroalueen valtiot tavalla tai toisella hoitavat velkojaan keskuspankille.

Helikopterirahan kustannus moninkertainen

Jos keskuspankki suoraan jakaisi rahaa kansalaisille (tai järkevämmin osinkona valtioille, jotka voisivat jakaa rahan eteenpäin tulonsiirtoina tai verohelpotuksina) summa olisi kokonaisuudessaan kustannus keskuspankille. Tämä heikentäisi pankin tasetta ja siten tulevia tuottoja (ja euroalueen valtioille jaettavia osinkoja). Jos jaettaisiin EKP:n osto-operaatioita vastaava määrä (yli 700 miljardia vuodessa) kuten jotkut ovat esittäneet, kustannus keskuspankille olisi moninkertainen verrattuna nykyisten operaatioiden kustannuksiin pahimmassakaan skenaariossa.

Euroopan keskuspankkijärjestelmän yhteenlaskettu oma pääoma on 98 miljardia euroa, jota tätä suurempi ylimääräinen osinko painaisi oman pääoman negatiiviseksi. Toisin EKP:llä on myös kirjaamattomia voittoja 346 miljardin edestä, ja velasta 1060 miljardia on setelikanta, joka on ikuista korotonta velkaa. Teknisesti siten keskuspankkijärjestelmän omaa pääomaa suurempi osinko ei siten olisi välttämättä ongelma. Poliittisesti keskuspankkijärjestelmän oman pääoman tuhoaminen on varmasti mahdotonta.

Elvytysvaikutuskin toista suuruusluokkaa

Kansalaisille jaettavan rahan elvyttävä vaikutus olisi vastaavasti kokoluokkaa vahvempi. 700 miljardia olisi 7 prosenttia koko euroalueen BKT:sta. Jos edes puolet tästä rahasta kulutettaisiin, se saisi kerrannaisvaikutuksineen jo aikaan rajun talouden nousun euroalueella. Tästäkään syystä ei voi ajatella, että keskuspankki alkaisi jakaa tällaisia summia. Pienempikin summa varmasti riittäisi inflaatiotavoitteen saavuttamiseksi.

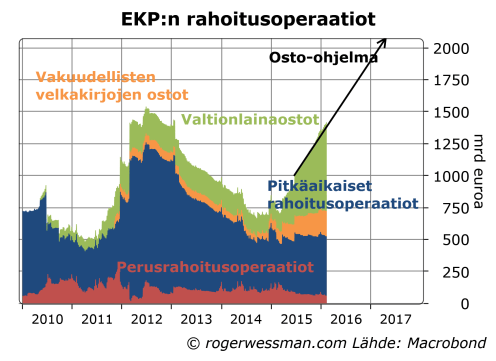

On kuitenkin syytä muistaa, että EKP jo on tehnyt paljon luodakseen tilaa euroalueen valtioille elvyttää taloutta. Valtionlainaostot viimeisen vuoden aikana on ollut suurin rahoitusoperaatio. Kuten selitin jutussa velka keskuspankillekin todellista velkaa valtioiden todellinen korkokustannus näistä lainoista on suurin piirtein nolla.

Jos uskoo valtioiden edustavan kansaa, niin EKP:n viimeaikaiset rahoitusoperaatiot ovat siten nimenomaan jo QE:ta kansalle. Enää halpaa rahoitusta ei ole suunnattu pankeille. Ja kuten totesin jutussa matalat korot syövät pankkien kannattavuutta pankeillekin suunnattu halva rahoituskin on valunut lainanottajien korkojen laskuun.

Kun euroalueen valtioiden velka on lähes 100 prosenttia BKT:sta prosentin korkojen alennus vähentää julkisen talouden alijäämää prosentilla BKT:sta. Valtionlainojen korkojen lasku sallisi siten vastaavasti suuremman elvytyksen, samalla tavoitteella valtionvelan kehitykselle. Keskuspankki on jo tehnyt osansa. Kysymys on vain poliittisesta halusta käyttää tätä liikkumavaraa.

Lisää mietteitä helikopteriraha-ideasta löytyy Talouselämän jutusta Helikopterirahan roottori jämähtää alkuunsa.

Tukeutumalla teollisuustuotantoon tuskin voimme ylläpitää Suomea korkean elintason maana. Tälle johtopäätökselle löydän tukea taloushistorian professorin Sakari Heikkisen blogista Suomi g-voimien puristuksessa. Teollisuuden osuus työllisyydestä on vanhoissa teollisuusmaissa vääjäämättömästi laskenut, eikä maita joissa teollisuuden osuus on korkea löydy enää vauraimpien maiden joukosta. Aivan kuten maataloustyön supistumisella viime vuosisadalla, teollisuustyön häviäminen järkyttää monen elämää ja antaa kasvualustan poliittiselle populismille, mutta on samalla edellytys elintason jatkuvalle parantamiselle.

Heikkinen kiinnittää ansiokkaasti huomiota siihen, että teollisuuden työpaikkojen lasku Suomessa ei ole ollut mitenkään erityisen ripeätä. Suomessa teollisuuden osuus työpaikoista on pysynyt hivenen korkeampana kuin Ruotsissa. Saksassakin osuus on ollut laskussa huolimattaa maan työvoiman hintakilpailukyvyn rajusta paranemisesta. Yhdysvalloissa teollisuuden osuus on selkeästi Suomea pienempi.

Teollisuusvaltaisemmat maat eivät vauraampien joukossa

Mielenkiintoisin havainto Heikkisen blogissa on, että korkeimman BKT:n maat eivät suinkaan tänä päivänä ole ne maat, jossa teollisuuden osuus on suurin. Päinvastoin, kun teollisuusmaat ovat vaurastuneet teollisuuden osuus työntekijöistä on pienentynyt.

Niiden maiden joukosta jossa teollisuuden osuus on suhteellisen alhainen löytyy sekä kaikkein varakkaimmat että kaikkein köyhimmät. Köyhimmät edustavat talouksia, joissa maatalous vielä dominoi. Varakkaimmat maat ovat joko tieto- ja palveluyhteiskuntaan pisimmälle siirtyneet, tai raaka-ainetuotannon maita (jotka vuonna 2011 vielä nauttivat korkeista hinnoista).

Tämän perusteella teollisuustyöpaikkojen häviäminen näyttää ensi sijaisesti samanlaiselta luontevalta talouden kehitykseltä, kuin aikoinaan maatalouden työpaikkojen häviäminen. Toki mm. globalisaatio ja finanssikriisin jälkeinen taantuma ovat prosessia vauhdittaneet.

Heikkisen johtopäätökset ovat synkempiä ”hyvien, korkean arvonlisäyksen työpaikkojen häviäminen heikentää talouskasvua” Tästä syystä hän sanoo että ”on helppo vastata myönteisesti” kysymykseen haluaako Suomi jatkossa olla teollisuusmaa.

Teollinen työ ei korkean arvonlisäyksen työtä

Teollisuustyö ei kuitenkaan enää ole korkean arvonlisäyksen työtä. Johtuen sekä automaatiosta että globalisaatiosta teollisen tuotannon maailmanmarkkinahinta on rajusti laskenut. Teollisuustuotteidenkin arvo on yhä vähemmässä määrin itse fyysisessä tuotannossa, ja yhä vahvemmin arvoketjun muissa osissa; tuotekehittelyssä, muotoilussa, myynnissä ja markkinoinnissa. Tämä ei koske ainoastaan korkean teknologia tuotteita kuten kännykköjä vaan yhtä hyvin esimerkiksi vaatteita. Kuluttajan Reiman talvihaalareiden ostoon käytetystä rahasta kiinalaiselle teolliselle valmistajalle menevä osuus lienee hyvin pieni.

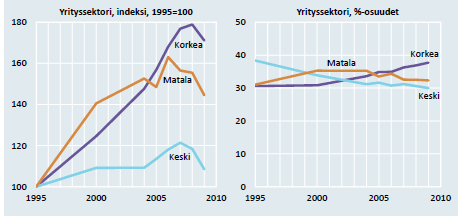

ETLA:n raportissa Työn murros Mika Maliranta hyvin kuvaa muutosprosessia. Keskituloisten työpaikkojen osuus kaikista työpaikoista on laskenut kun perinteiset teollisuustyöpaikat ovat hävinneet. Niitä on osittain korvannut matalapalkkaisten töiden kasvu, mutta ennen kaikkea korkeapalkkaiset työpaikat, erilaiset asiantuntijatehtävät, ovat lisääntyneet.

Ammattirakenteen muutos Suomessa 1995-2009

Lähde: ETLA: Työn murros riittääkö dynamiikka s. 22

Tämä ei tietysti vähennä teollisen työpaikan menettäneen kärsimystä, mikä luo kasvualustan populistisille poliittisille liikkeille. Samaan tapaan, kuin Vennamo aikoinaan raivosi ”talonpojan tappolinjaa” vastaan nyt Trump nousee barrikadeille teollisuustyöntekijän puolesta.

Hylkäämällä vapaakaupan tai tuotannon automatisoinnin voidaan toki nostaa teollisuustyön hintaa kotimarkkinoilla, ja jarruttaa teollisuustyön häviämistä. Se ei kuitenkaan kasvattaisi vaurautta, vaan kustannuksen tästä maksaisivat kuluttajat korkeimpien hintojen kautta. Maailmanmarkkinoille ei suojamuurien takana hengessä pidettävää tuotantoa saisi myytyä.

Mario Draghi puheessaan Euroopan parlamentille 15.2.2015

Pääjohtaja Draghi toisti viime viikolla selkein sanankääntein, ettei EKP epäröi ryhtyä toimiin. Yhä yleisempi huolenaihe on kuitenkin, ettei keskuspankeilla enää olisi mitään keinoja, kun korot jo ovat lähes kautta linjan nollassa. Tähän asti käytetyistä keinoista yritysten lainarahoituksen kustannuksen alentamiseen suuntautuvilla rahoitusoperaatioilla voisi yhä olla merkittävää vaikutusta.

Kun muu maailmantalous takertele, ja euro on tämän myötä jonkun verran vahvistunut, viennistä ei enää ole euroalueen toipumisen veturiksi. Tämän myötä on yhä tärkeämpää varmistua kotimaisen kysynnän vahvistumisesta, ja tukea luotonannon orastavaa piristymistä.

Pääjohtaja Draghi ei viime viikolla selkeämmin olisi voinut signaloida, että maaliskuun kokouksesta päätetään uusista toimista: Kaikilta politiikka-alueilta vaaditaan toimia. EKP on valmis tekemään osuutensa, ja tulee uudelleenarvioimaan toimiaan maaliskuussa. Kysymys on mitä EKP voi tehdä.

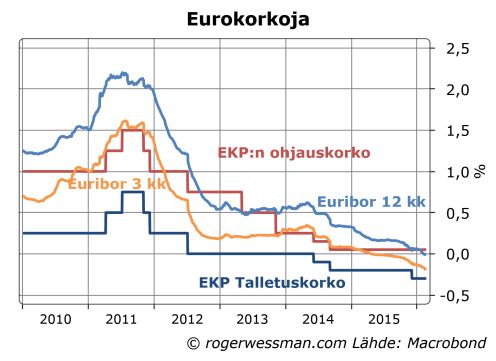

Negatiivisista talletuskoroista rajoitettua apua

Todennäköisesti EKP jälleen laskee talletuskorkoja. Tämä on kuitenkin näpertelyä. EKP tuskin on valmis laskemaan talletuskorkoa kuin korkeintaan pari prosentin kymmenystä, johtuen huolista negatiivisista sivuvaikutuksista. Huolena on, että jos negatiiviset markkinakorot alkaisivat heijastua pankkitalletusten korkoihin, tämä saisi tallettajia pakenemaan seteleihin.

Tämän kokoluokan koronlaskuilla tuskin on paljon vaikutusta. Normaalisti pieninkin koronlasku on ollut 0,25 prosenttia. Koronlaskujen vaikutus on lisäksi todennäköisesti tavanomaista pienempi, kun korot ovat näin alhaisia, ja lasku ei siksi täysmääräisesti siirry pankkien talletuskorkoihin.

Valtionlainakorotkin lähes nollassa

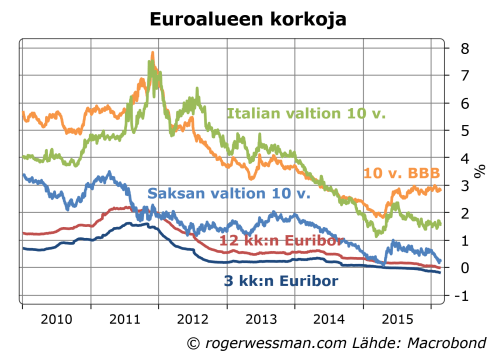

Odotettu askel olisi myös joukkolainojen osto-ohjelman kasvattaminen. Tämänkin suhteen potentiaali on rajoitettu. Saksan 10 vuoden valtionlainojen korko on jo lähes nollassa, ja viiden vuoden valtionlainojen korko reippaasti negatiivinen.

Toki nykykorot heijastavat jo odotuksia joukkolainaostojen kasvattamisesta, joten päätös jättää niitä ennalleen voisi aiheuttaa korkojen nousun. Positiivista reaktiota finanssimarkkinoilla EKP:lla olisi sen sijaan vaikea saada aikaan ilmoituksella joukkolainaosto-ohjelman kasvattamisesta.

Yrityslainoissa potentiaalia

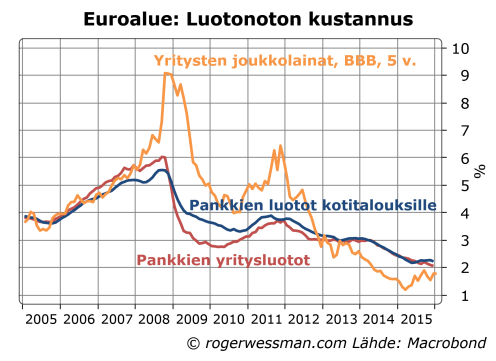

Yrityslainojen korot sen sijaan eivät ole pohjalukemissaan. Korkoerot yrityslainojen ja valtionlainojen välillä ovat kasvaneet viime kuukausina, kun epävarmuus finanssimarkkinoilla on kasvanut. 10 vuoden hyvän luottoluokituksen omaavien yrityslainojen korot ovat jopa prosenttiyksikön korkeammalla kuin viime vuoden pohjalukemissa.

EKP tuskin on valmis suoraan ostamaan yritysten joukkolainoja. Epäsuorasti EKP voi niitä tukea kasvattamalla vakuudellisten joukkolainojen ostoa. Tämä markkina on kuitenkin suhteellisen pieni, ja kun EKP on valmis ostamaan vaan osan lainojen liikkeellä olevasta kannasta tämänkään kautta on vaikea saada suurta vaikutusta aikaan.

EKP:n arsenaalissa on kuitenkin yksi toimenpide, jota voidaan käyttää yritysten lainakorkojen alentamiseen; kohdennettu pitkäaikainen rahoitusoperaatio. Suurin osa yritysrahoituksesta euroalueella tapahtuu pankkien kautta. Rahoitusoperaatio, jossa pankeille tarjotaan pitkäaikaista halpaa rahoitusta sidottuna niiden yritysluotonantoon voisi olla vaikutusta.

Kun kesällä 2014 EKP ilmoitti neljävuotisesta kohdennetusta rahoitusoperaatiosta tätä seurasi selkeä lasku pankkiluottojen kustannuksissa. Tosin yritysten joukkolainojen korot olivat jo aikaisemmin laskussa, joten korkojen laskulle oli muitakin syitä. Nyt paineet ovat ainakin joukkolainakorkojen perusteella pikemmin lievästi pankkien lainakorkojen nousuun.

Vuoden 2014 ohjelman puitteissa pankeilla on edelleen mahdollisuuksia ottaa luottoa. Kun lainat erääntyvät 2018 tällöin on kysymyksessä vain enää parin vuoden lainoista, joiden turvin tuskin kovin hanakasti pitkäaikaisia luottoja myönnetään. Uusi, esimerkiksi viiden vuoden rahoitusoperaatio, voisi olla houkuttelevampi. Tällainen päätös voisi tuottaa finanssimarkkinoilla positiivisen reaktion.

Vielä siis EKP voi tähän asti käyttämillä keinoilla jonkun verran talousnäkymiä. Sen jälkeen vaadittaisiin askelia vielä kauemmas keskuspankin perinteisistä toimintatapoista. Olen näitä mahdollisuuksia pohtinut jutussa Keskuspankin kovemmat keinot. Kynnys näiden käyttöön ottamiseen on korkea. On siten ymmärrettävää, että Draghi Euroopan parlamentissa peräänkuulutti apua muilta politiikan alueilta.

Eilen pohdin eurooppalaisten pankkien tilaa Suomen Pankin vakauspolitiikkatoimiston päällikön Jouni Timosen kanssa Politiikkaradiossa 30% vuoden alusta – myyntipaniikki päällä pankkiosakkeissa. Suosittelen asiasta kiinnostuneille. Harvoin on tilaisuus näin perusteellisesti mediassa selittää yhtä asiaa.

Eilen pohdin eurooppalaisten pankkien tilaa Suomen Pankin vakauspolitiikkatoimiston päällikön Jouni Timosen kanssa Politiikkaradiossa 30% vuoden alusta – myyntipaniikki päällä pankkiosakkeissa. Suosittelen asiasta kiinnostuneille. Harvoin on tilaisuus näin perusteellisesti mediassa selittää yhtä asiaa.

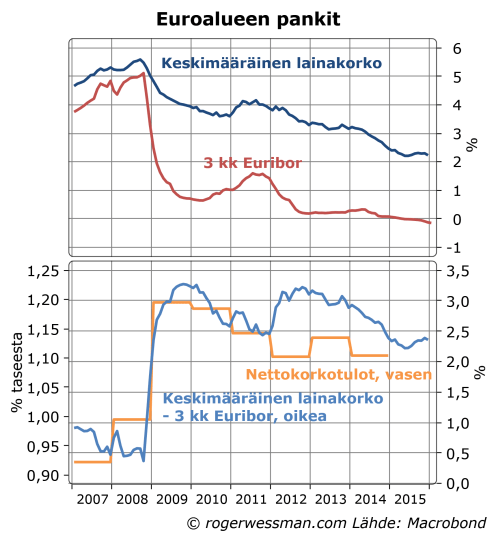

Yksi asia jota sivuttiin oli huoli alhaisten korkojen negatiivisesta vaikutuksesta pankkien kannattavuuteen. Usein keskustellaan keskuspankkien korkoa alentavista toimipiteistä aivan, kun ne olisi jonkinlaista pankkitukea. Vastaavasti kiristyviä pääomavaatimuksia nähdään uhkana pankkien kannattavuudelle. Käsitykseni mukaan tilanne on pikemmin päinvastainen, keskuspankkien poikkeustoimien suora vaikutus on lähinnä pankkien kannattavuutta heikentävä, kun taas kiristyvä sääntely kasvattaa pankkien voittoja.

Lähtökohtaisesti kevyen rahapolitiikan tuomat alhaiset korot ovat hyvä asia velallisille ja huono asia velkojille (enemmän asiasta Kuka hyötyy keskuspankin setelipainosta?). Pankit ovat sekä velallisia että velkojia. Alhaiset korot alentavat pankin rahoituskustannuksia mutta myös korkotuottoja. Nettomääräisesti korkojen lasku kuitenkin supistaa korkokatetta. Tämä johtuu ennen kaikkea siitä, että talletuskorkojen laskuvara on rajoitettu, kun monen talletuksen korko jo alusta asti on ollut lähes nolla. Kynnys veloittaa korkoa talletusasiakkaista on korkea, mikä johtaa korkomarginaalien kapenemiseen, kun korot laskevat.

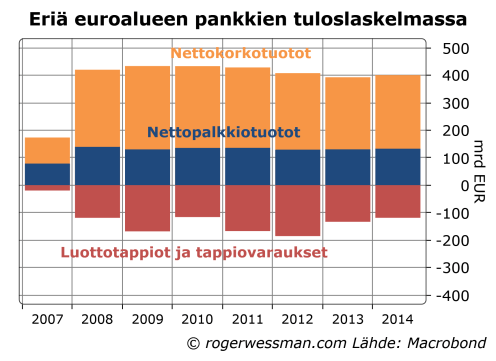

Finanssikriisin aikana 2008-2009 pankkien nettokorkotulot kasvoivat rajusti. Tämä johtui ennen kaikkea siitä, että kriisin aikana kilpailu laina-asiakkaista heikkeni mikä antoi pankille mahdollisuuden nostaa korkomarginaalejaan. Kiristyvät pääomavaatimukset ovat auttaneet pitämään lainahanat kireänä ja korkomarginaalin yhä selkeästi korkeampana kuin ennen kriisiä. Samat tekijät ovat auttaneet nostamaan palkkiotuottoja.

Eurokriisin aikana 2012 korkoero pankkien lainakorkojen ja euribor-korkojen välillä nousi takaisin finanssikriisin huippulukemiin. Silti pankkien nettokorkotuotot eivät nousset takaisin huipputasoilleen, kun markkinakorkojen lasku painoi korkomarginaaleja.

Vuonna 2014 Euroopan keskuspankki suuntasi pankeille rajoitetun määrän selkeästi vallitsevaa markkinakorkoa halvempaa neljän vuoden rahoitusta. On vaikea nähdä keskuspankkioperaatiota joka olisi enemmän pankkeja suosiva. Silti tämänkin operaation myötä pankkien nettokorkotuotot pienenivät, kun pankkien saama halpa rahoitus auttoi kiihdyttämään kilpailua laina-asiakkaista ja painamaan antolainauskorkoja alaspäin.

Viime vuonna aloitetut valtionlainojen osto-operaatiot ovat vielä vähemmän pankille suosiollisia. Niiden myötä rahoitusta ei enää mene pankeille, vaan suoraan valtioille. Pankkijärjestelmän likviditeetti toki kasvaa mutta sekin on pankeille huono asia, koska kasvavista keskuspankkitalletuksista niiden täytyy nyt negatiivisten korkojen aikana maksaa korkoa.

Keskuspankkien poikkeustoimet tosin ovat silti epäsuorasti olleet pankeille hyödyksi, siltä osin kun ne ovat vahvistaneet talouskasvua ja velallisten lainanhoitokykyä ja siten rajoittaneet luottotappioiden kasvua. Luottotappiot ovatkin talouden toipumisen myötä pienentyneet. Onnistuneista keskuspankkipolitiikasta voi siten loppujen lopuksi hyötyä lähes kaikki, velalliset alhaisempien korkojen myötä ja velkojat pienempien luottotappioiden kautta.

Kauppalehden räväkkä otsikko väittää Finanssikriisi pientä – nyt pihisee ”kaikkien kuplien äiti” viitaten siihen, että korot ovat nyt alimmillaan 5000 vuoteen. Hauska havainto, mutta jutussa esitetty Svenska Dagbladetin taloustoimittajan Andreas Cervenkan ”analyysi”. tähän liittyvistä riskeistä on lievästi ilmaistuna yliampuva. Toki mahdollinen korkojen nousu asettaisi paineita varallisuusarvojen laskuun, ja aiheuttaisi ongelmia velallisille, mutta mitään syytä uskoa tämän johtavan finanssikriisin tapaisen yleisen talousromahdukseen on vaikea nähdä.

Korkojen nykyinen alhaisuus ei ole mitenkään erityisen keinotekoista kuten tässäkin jutussa annetaan ymmärtää. Se on luonteva markkinareaktio siihen, että turvallisten sijoituskohteiden kysyntä on poikkeuksellisen suuri. Rahaa halutaan pitää riskittömissä sijoituksissa negatiivisellakin korolla. (Olen pohtinut asiaa tarkemmin mm alhaiset korot ja virheinvestoinnit).

Jos sijoittajat alkavat myydä valtionlainoja paniikissa, kuten jutussa spekuloidaan, niin kysymys on minne ne sitten laittavat rahansa?

Valtionlainoja turvallisempi sijoituskohde on enää käteinen. Tämä asettaa kuitenkin vain keskuspankeille painetta kasvattaa tarjolla olevaa käteisen määrää. Luonteva tapa tehdä tätä on kasvattamalla valtionlainojen osto-ohjelmaa. Silloin sijoittajien rahat joka tapauksessa kanavoituisivat valtioille keskuspankin kautta, kuten olen selittänyt mm. jutussa Velka keskuspankillekin todellista velkaa. Eli ei syytä paniikkiin, kun nyt jopa EKP on ymmärtänyt miten tällaisessa tilanteessa on syytä toimia, jollei halua talouden romahtavan.

Toinen mahdollisuus on tietysti, että valtionlainojen myynnistä saatuja rahoja käytetään reaaliomaisuuden ostoon ja rahaa alkaa valua investointeihin ja kulutukseen. Tällaisessa tilanteessa keskuspankki ei voi jarruttaa korkojen nousua valtionlainaostoilla, ilman että se ennen pitkää vaarantaa inflaatiotavoitetta.

Korkojen nousu voi tässä tapauksessa muodostua ongelmaksi velkaisille maille, ja painaa esimerkiksi osakekursseja alaspäin. En pysty kuitenkaan ymmärtämään, miten investointien ja kulutuksen nousu voisi aiheuttaa finanssikriisin tapaisen yleisen talouden romahduksen. Päinvastoin, jos säästämisinto heikkenee ongelmana olisi mahdollisesti talouden ylikuumeneminen. Ainakin euroalueella tämä ongelma tuntuu vielä varsin kaukaiselta toiveelta, joten alhaisten korkojen kanssa saadaan todennäköisesti elää vielä pitkään.

Osakemarkkinoiden hötköilyistä sain virikkeen julkaista uudelleen vuosi sitten kirjoittamani juttu markkinoiden järjettömyydestä

Olen kirjoituksissani usein viitannut sijoitusmarkkinoiden luontaiseen epävakauteen. Tämä on minulle itsestään selvä tosiasia, ei ainoastaan akateemisten tutkimusten perusteella, vaan myös henkilökohtaisista kokemuksistani johtuen. Olen parin vuosikymmenen aikana nähnyt miten järjetön heilunta on toistunut erilaisilla markkinoilla, kun kurssien lasku on ruokkinut pelkoa ja nousu herättänyt ahneutta.

Paniikkia korkomarkkinoilla

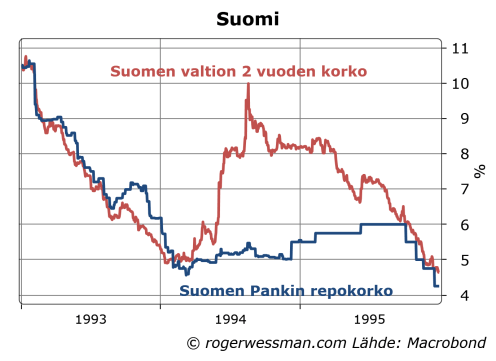

Aloitin analyytikkourani seuraamalla Suomen korkomarkkinoita vuonna 1993. Vuoden 1994 alussa korot maailmalla kääntyivät nousuun kun USA:n keskuspankki ryhtyi nostamaan korkoja. Suomenkin joukkolainojen korot kääntyivät nousuun.

Kokemattomana korkoanalyytikkona kirjoitin pian analyyseja, jossa totesin, että Suomen joukkolainojen korot olivat nousseet liikaa. Suomen pankilla oli markan kellutuksen jälkeen nyt inflaatiotavoite joka ohjaili korkopolitiikkaa. Devalvaatiopiikit koroissa olivat historiaa. Korkea työttömyys piti hintapaineita hyvin kurissa, joten merkittävää korkojen nousua ei ollut näköpiirissä.

Muistan erityisesti analyysin, jossa totesin että markkinat hinnoittelevat, että vuodessa korko nousee viidestä kymmeneen prosenttiin: Nyt kannattaa ostaa kun saa varmistettua näin korkeata korkoa.

Ei olisi vielä kannattanut. Alkuvuonna luottavaisesti Suomen valtiolainoja alhaisilla koroilla ostaneet olivat hermostuneita kun korkojen nousun myötä sijoitusten markkina-arvot olivat laskeneet. Koronnosto Ruotsissa sai etenkin ulkomaisia sijoittajia heittämään pyyhkeen kehään. Myyntiaalto yltyi paniikkiin, jossa yhden päivän sisällä korot nousivat prosenttiyksiköllä. Markkinat hinnoittelivat kolmentoista prosentin korkoa vuoden kuluttua.

Paniikkipäivä oli käännekohta. Korkeat korot houkuttelivat joitakin sijoittajia rohkeasti ostamaan. Korot kääntyivät laskuun. Pelot alkoivat rauhoittumaan. Sitä myötä kun korot laskivat sijoitusten arvot nousivat, mikä rohkaisi sijoittajia ostamaan enemmän. Asteittain korot palautuivat järkeville tasoille.

Teknokupla

Viisi vuotta myöhemmin olin siirtynyt osakestrategiksi, ja yritin selittää, että teknologiaosakkeiden arvostuksissa ei ollut mitään järkeä. Osakekurssit hinnoittelivat aivan uskomatonta kasvua teknologiayhtiöiden voitoissa. Ennusteet teleliikenteen valtavasta kasvusta ehkä pitävät paikkansa, mutta samalla hinnat tulevat tippumaan kun teknologinen kehitys alentaa kustannuksia. Teleyhtiöiden arvostusten perustelemiseksi keskivertoasiakkaan pitäisi maksaa kuukausittain satojen eurojen puhelinlaskuja.

Kurssit kuitenkin vain jatkoivat nousuaan. Tekno-osakkeisiin sijoittaneet rikastuivat, mikä houkutteli yhä uusia sijoittajia liikkeelle. Kurssien nousu siivitti tarinoita uudesta uljaasta taloudesta, jossa vanhat talouden säännöt eivät päde. Tarinat uudesta taloudesta vahvisti osakekursseja.

Miksi älykkäät ihmiset menivät tähän huumaan mukaan? Osaselityksenä oli, että sekä analyytikkoja että salkunhoitajia arvioidaan jatkuvasti siitä ovatko oikeassa markkinakurssien kehityksen arvioinnissa. Sijoitin esimerkiksi omia rahojani rahastoon, jonka kokenut salkunhoitaja itsepintaisesti vältteli ylihinnoiteltuja tekno-osakkeita. Salkunhoitaja sai potkut juuri ennen kuplan huippua kun rahaston tuotto oli jäänyt muita rahastoja heikommaksi. Uusi salkunhoitaja täytti rahaston tekno-osakkeilla kuplan huipussa.

Muistiini on jäänyt esimieheni neuvo: ”Roger, on aivan turhaa olla oikeassa jos markkinat ovat väärässä”.

Jääräpäisestä luonteestani huolimatta minäkin heitin pyyhkeen kehään, ja peruin suositukseni välttää teknologiosakkeita. Pääsin Kauppalehteen lausahduksella: ”Silmät kiinni ja teknologiaa salkkuun”.

Finanssikriisi

Vuoden 2008 alussa yrityslainamarkkinoita oli vallannut pessimismi. Laskeskelin, että hajautettu sijoitus eurooppalaisiin hyvän luottoluokituksen omaaviin yrityslainoihin tuottaa paremmin kun sijoitus riskittömiin valtionlainoihin seuraavan viiden vuoden aikana jollei yli 15 prosenttia yrityksistä mene konkurssiin. Tällaisesta konkurssien vyörystä ei olla nähty edes murto-osaa, vaikka seuraavien vuosien aikana on nähty maailmantalouden syvin taantuma toisen maailmansodan jälkeen, ja sitä seurannutta eurokriisiä.

Edeltävinä vuosina sijoittajat olivat salkkuihin keränneet kasvavia määriä yrityslainoja, ja niihin perustuvia vivutettuja sijoitustuotteitta, kun ne yrittivät jostain saada korkeampaa tuottoa alhaisten korkojen maailmassa. Tunnelmat olivat muuttuneet kuin Yhdysvaltain asuntomarkkinoiden ongelmat tulivat fokukseen. Tämä sai sijoittajia laajemminkin pohtimaan, oliko niiden salkussa liikaa luottoriskiä.

Kun kaikki samaan aikaan halusivat vähentää luottoriskin määrää salkuissaan, seurauksena oli yrityslainojen markkina-arvojen lasku ja korkojen nousu. Tämä ruokki sijoittajien pelkoja ja heikensi sijoittajien vakavaraisuutta mikä aiheutti enemmän myyntiä.

Kevät 2008 oli kuitenkin vasta alkua. Kun Lehman kaatui seuraavalla syksyllä, täydellinen paniikki pääsi valloilleen. Korolla millä hyvänsä haluttiin laittaa rahoja tuvallisiin valtionlainoihin. Euroopan yrityslainamarkkinat hinnoittelivat, että yli 40 prosenttia BBB-luokituksen omaavista yrityksistä seuraavan viiden vuoden aikana tulevat menemään konkurssiin.

Markkinoiden hinnoittelun järkevyyttä voidaan puolustaa sillä, että ilman hallitusten ja keskuspankkien vastatoimia tällaiseen täydelliseen katastrofiin oltaisiin voitu päätyä. Markkinoiden paniikin aikaansaama luottohanojen kiristyminen oli ajamassa talouden yhä syvempään syöksykierteeseen mikä jatkuessaan olisi laukaissut konkurssi-aallon. Syksyllä 2008 tällaisista katastrofiskenaarioista keskusteltiin vilkkaasti, samaan tapaan kuin vuosikymmen aikaisemmin teknohuumassa puhuttiin uudesta taloudesta.

Järkevä hinnoittelu pitäisi kuitenkin olla painotettu keskiarvo kaikista mahdollisista skenaariosta. Skenaario, jossa viranomaiset antavat talousjärjestelmän täydellisesti luhistua, ei ainakaan minun ajatus-maailmassa koskaan ollut kovin todennäköinen.

Mitä me tästä opimme?

Järjetön huumaa tai paniikki voi näköjään iskeä kaikenlaisiin rahoitusmarkkinoihin. Listaan voisi lisätä euroalueen valtionlainamarkkinat, joiden järjettömyydestä olen kirjoittanut aikaisemmin (Rationaaliset valtionlainamarkkinat?)

Tämän perusteella olen vakuuttunut siitä, että markkinoiden hinnoitteluun ei sokeasti kannata luottaa. Markkinoiden ajoittainen järjetön heilahtelu tarjoa päättä kylmänä pitävälle pitkäjänteiselle sijoittajalle suuria tuottomahdollisuuksia, ja huumaan tai paniikkiin mukaan heittäytyvälle sijoittajalle mahdollisuuden menettää valtavasti rahasti. Pitää kuitenkin muistaa, että vaikka markkinoiden hinnoittelu on täysin järjetön, se voi hyvin muuttua vielä paljon järjettömämmäksi.