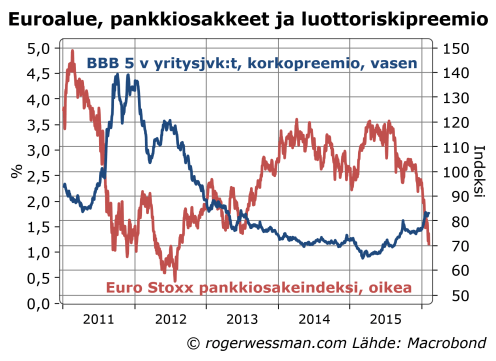

Viime viikkojen osakemarkkinoiden paniikissa huomionarvoista on ollut raju lasku pankkisosakkeissa. Joulukuun alusta euroalueen pankkiosakkeiden kurssit ovat laskeneet keskimäärin 30 prosenttia, takaisin eurokriisin aikaisiin lukemiin. Monien pankkien osakekurssit ovat alle finanssikriisin aikaisten tasojen. Luottomarkkinoilla paniikki ei sen sijaan ole läheskään eurokriisin tasoa. Huomio alkaa kuitenkin ehkä nyt kääntyä vuoden vaihteesta voimaan astuneeseen kriisienhallintajärjestelmään, joka kasvattaa järjestelmän haavoittuvaisuutta uusille kriiseille. EKP:lle voi jälleen tulla tarvetta tehdä kaiken tarvittavan järjestelmän vakauttamiseksi.

Se että pankkiosakkeiden kurssit ovat takana eurokriisin pohjalukemissa kertoo paniikkitunnelmista osakemarkkinoilla. Luottomarkkinoillakin paniikki on näkynyt riskipreemioiden nousuna, mutta tasot ovat vielä kaukana kriisitalven 2011-2012 huipputasoista.

On myös hyvä muistaa, että pankkien osakurssit eivät suoraan kerro markkinoiden arviosta pankkien vakavaraisuudesta. Siltä osin, kun pankit ovat vahvistaneet pääomiaan laskemalla liikkeelle uusia osakkeita (kuten ennen kaikkea italialaiset ja espanjalaiset pankit ovat tehneet viime vuosina) pankkiosakkeiden yhteenlaskettu markkina-arvo, ja siten pankkien markkinoilla arvioitu vakavaraisuus, voi nyt olla reippaasti korkeampi, vaikka osakekurssit ovat samalla tasolla.

Haasteena on kuitenkin, että paniikki voi olla itseään ruokkiva. Etenkin kun vuodenvaihteesta virallisesti pankkien rahoittajilta on poistettu turvaverkko, kun nyt niiden pitäisi osallistua ns. bail-in sääntöjen mukaan kustannusten kattamiseen, jos pankki joutuu ongelmiin.

Suurtenkaan yritysten rahoitusosastoilla (joita ei yleinen talletussuoja mitenkään lämmitä) ei ole kovinkaan paljon kykyä arvioida pankkien vakavaraisuutta. Siten perusteettomatkin huhut herkästi voivat saada niitä siirtämään rahoja huhun kohteena olevasta pankista, kun niille kerrotaan, että ne saavat mahdollisesti maksaa pankin ongelmista.

Uudesta kriisinhallintajärjestelmästä tulee siten pikemmin kriisinluontijärjestelmä. EU:n päättäjät eivät viime vuosien kriiseistä huolimatta näytä ymmärtäneen, että koko länsimainen pankkijärjestelmä on rakennettu sen varaan, että valtio tai keskuspankki takaa tallettajien saatavia.

Jos paniikki leviää toden teolla luottomarkkinoille mitä todennäköisemmin lopputulemana on, että Euroopan keskuspankki on pakotettu tekemään uuden massiivisen lainaohjelman pankkijärjestelmä rahoituksen varmistamiseksi. Ehkä viiden vuoden lainoja nollakorkoon?

Jos toden teolla halutaan eroon siitä, että valtiovalta ja keskuspankki toimivat pankkien velkojen takaajana koko järjestelmä täytyy mullistaa. Se vaatii paljon dramaattisempaa muutosta ja tuo uusia haasteita kuten selitin toissa vuonna Taloustaidon sivuilla: Onko pankkitoiminnan kieltäminen ratkaisu?

Talouselämä selkeytti viime viikolla hyvin Finavian johdannaistappioiden taustoja jutussa: Finavian johdannaismies teki diilejä entisen työnantajansa kanssa. Johtopäätös, että “Joku Finaviassa rakasti vedonlyöntiä” kaipaa kuitenkin tarkennusta. Ymmärtääkseni sopimusten tarkoituksena ei ollut hakea jännitystä satsaamalla rahaa moninkertaisen voiton toivossa. Tarkoituksena oli päinvastoin tavoitella hyvin todennäköistä pientä tulosparannusta, ottamalla riskiä valtavasta (mutta epätodennäköisestä) tappiosta. Tällainen riskinotto on paljon salakavalampi ongelma kuin holtiton vedonlyönti, joka yleensä ripeästi paljastuu.

Minun on ehkä syytä heti alkuun mainita, että aikana jolloin nämä sopimukset tehtiin olin mm. korkojohdannaisten asiakaskauppaa hoitavan Nordea Marketsin Suomen johtoryhmän jäsen. Tämän taustan perusteella korkojohdannaiset ovat minulle hyvin tuttuja, mutta asenteeni voivat tietysti tästä syystä olla värittyneitä. Talouselämän artikkelin mukaan “Handelsbanken ja Nordea ovat tiettävästi ilmoittaneet, etteivät ne tarjoa niiltä pyydettyjä spekulatiivisia tuotteita”.

Laihduttava laskiaispulla?

Talouselämässä ilmenevien tietojen perusteella näyttää selvältä, että kyseisiä korkojohdannaisia oli räätälöity alentamaan Finavian korkokustannuksia, ei suojaamaan yhtiötä korkoriskiltä.

Korkojohdannaisia voi ajatella vakuutuksena korkojen liikkeitä vastaan. Tavanomaisesti yritykset suojautuva sitä vastaan, että lainan viitekorko nousee yli tietyn tason, esimerkiksi kolmen prosentin. Jos korot nousevat yli tämän tason yritys saa korvauksen, joka vastaa ylityksestä koituvaa korkokulujen nousua.

Tällainen suoja ei tietystikään voi olla ilmainen, Suojan kustannus on yleensä siinä, että yhtiö maksaa korkeampaa korkoa, jos korot eivät nouse yli sovitun katon. Kun SEB:n edustaja Talouselämässä kuvaillee Finavian tekemää sopimusta rahoituskustannusta alentavaksi suojaksi tämä on siten yhtä uskottava väite, kun kahvilan tarjoama laihduttava laskiaispulla.

Ilmeisesti Finavia on siten ensi sijassa tehnyt sopimuksia toiseen suuntaan, eli myynyt ”vakuutusta” korkojen liikkeitä vastaan. Tällä yritys on lähtökohtaisesti alentanut korkokustannuksia.

Finavia näyttää myyneen suojaa korkojen laskua vastaan. Tässä sinällään ei ole mitään kovin ihmeellistä. Yritykset yleensä korkosuojausten yhteydessä sopivat korkolattiasta, jolla ne luopuvat mahdollisesta hyödystä korkojen laskusta ja sillä kustantavat suojaa korkojen nousua vastaan. Käytännössä vastapuolena oleva pankki silloin saa suojaa sitä vastaan, että sen korkotuotot vähenevät, jos korot laskevat.

Riskinottoa vivulla

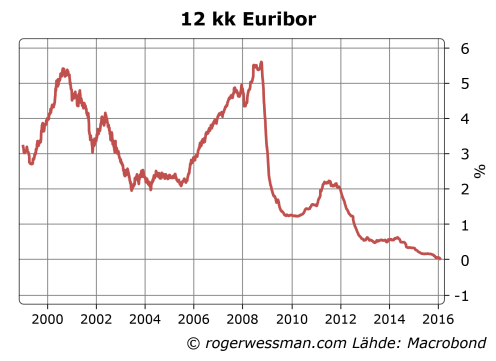

Finavian sopimusten täsmällistä sisältöä ei kerrota, mutta esimerkiksi on voinut tuntua houkuttelevaa myydä suojaa sitä vastaan, että 12 kk euribor putoavat alle prosentin. Näin alhaisia korkoja ei nähty edes finanssikriisin pohjassa, jolloin tuntui epätodennäköiseltä, että suojan myynti tuottaisi mitään kuluja.

Korkokustannusten alentaminen tällaista suojaa myymällä on kuitenkin hankalaa, juuri koska näin alhaisia korkoja pidettiin epätodennäköisinä. Kukaan ei tällaisesta suojasta olisi valmis maksamaan kovinkaan paljon. Jos ajatellaan että kohtuullinen suojan myynnistä saatava preemio on riskin toteutumisen todennäkösyys kertaa maksettu korvaus, jos riski toteutuu korvauksen pitää olla hyvin suuri, jotta epätodennäköien riskin ottamisesta saa merkittävää hyötyä.

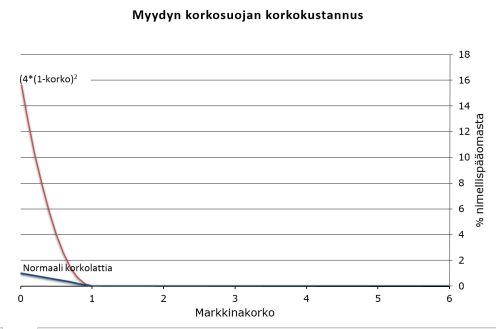

Normaalissa korkolattiassa kompensaatio on ero suojatason (tässä tapauksessa kahden prosentin) ja toteutuneen korkotason välillä. Esimerkiksi jos korot olisivat pudonneet 0,5 prosenttiin korvaussumma olisi ollut (1%-0,5%) eli 0,5 prosenttia lainapääomasta. Jos lakennallinen todennäköisyys tälle on 5 prosenttia, tällä olisi karkeasti saatu alennettua korkokuluja mitättömät 0,025 prosenttiyksikköä.

Riskinottoa on voitu vivuttaa määrittelemällä korvaukseksi esimerkiksi (4*korkoero)2. (Talouselämässä kirjoitetaan, että ”Instrumenttien käyttäytymistä ei voi ymmärtää, ellei matemaattisten funktioiden osaaminen ole korkealla tasolla”. Tuskin koskaan olen kuitenkaan törmännyt johdannaisiin, jotka sisältävät monimutkaisempia matemaattisia kaavoja kun toisen asteen polynomeja).

Tämän tyyppiselle korvausfunktiolle, jossa korvaus on toiseen potenssiin korkoerosta voi tuskin olla kuin yksi syy. Kun johdannaisen riskiä esitellään voidaan näyttää, että pienellä alituksella korvaus on siedettävä. Riskiä voidaan havainnollistaa sillä, että jos korko laskee 0,8 prosenttiin tällä funktiolla korkokustannukset nousevat vain 0,64 prosentilla. Mainitsematta ehkä jätetään, että jos korko laskee 0,6 prosenttiin korvaus nelinkertaistuu. Ja kun vuoden korot nyt ovat tippuneet nollaan korkokustannus olisi räjähtänyt 16 prosenttiin.

Epätodennäköiselle riskille altistumisen logiikka

Houkutin tällaisen johdannaisen tekemiseen on selkeästi korkokulujen alentaminen. Yhtiön kannalta tämän suuruisen riskin ottaminen korkokulujen alentamiseksi tuskin kuitenkin on järkevää.

Minun on vaikea uskoa, että sopimukset olisivat olleet niin monimutkaisia, ettei riskiä olisi ymmärretty. Etenkin kun Finaviassa johdannaiskauppoja tehnyt henkilö työskennellyt Sammossa nimenomaan riskianalyytikkona.

Todennäköisin selitys on siten, että kaupoista päättänyt henkilö oli nähnyt tätä omasta näkökulmastaan järkevänä riskinottona. Suurella todennäköisyydellä, jos vain korot eivät laskisi historiallisiin pohjalukemiin, hän näki kartuttavansa mainetta finanssinerona, joka onnistui alentamaan yhtiön korkokuluja.

Tavanomaisesti jos lähtee ottamaan riskiä spekuloimalla markkinoilla tämä varsin nopeasti paljastuu tuloksen heilahteluna. Jos sen sijaan pönkitetään tulosta ottamalla riskiä epätodennäköisestä tapahtumasta, toiminta voi hyvin jatkua vuosikausia kenenkään huomaamatta jos tarkastellaan ainoastaan vaikutusta toteutuneisiin kassavirtoihin. Korkokulut näyttävät rohkaisevasti vakaasti alhaisilta, kunnes ne ehkä jonain päivän räjähtävät.

Tätä samaa logiikkaa voidaan soveltaa myös monessa muissa rahoitusalan toiminnoissa. Varainhoitaja voi pönkittää salkun tuottoa ja vaikutta sijoitusnerolta myymällä johdannaisilla jatkuvasti suojaa epätodennäköisille tapahtumille, kuten ennenäkemätöntä pörssiromahdusta tai luottokriisiä vastaan. Kunnes ehkä jonain päivänä epätodennäköinen tapahtuu.

Yleisenä sääntönä niin yrityksissä kuin sijoitusrahastoissa on siten, että johdannaissopimuksilla saadaan ainoastaan ostaa suojaa. Ainakin on hyvä kysyä, jos joku onnistuu näyttämään jatkuvasti häkellyttävän hyvää tulosta joissain rahoitustoiminnossa, pönkitetäänkö tulosta jollain piilotetulla riskinotolla.

Energiaviraston touhuilussa on niin farssinomaisia piirteitä, etten voi olla jatkamatta kommentointia.

Energiavirasto esittää nyt lääkkeeksi niiden päätöksien sallimille hinnankorotuksille sitä, että rajoitetaan kuinka nopeasti yhtiöt saavat nostaa hintoja.

Nykyisen sääntelyn alla se, että hintoja nostetaan hitaammin kun mitä energiaviraston ohjeistus muuten sallisi, tarkoittaa, että yritykset “alihinnoittelevat”. Sijoitetun pääoman tuotto jää sallittua alhaisemmaksi. Tämä alihinnoittelu salli yritysten vastaavasti seuraavilla perioodeilla ylihinnoitella, sijoitetun pääoman tuotto saa olla säädettyä tasoa korkeampi. Eli hitaammalla hintojen nostoilla kasvatetaan hinnankorotusvaraa tuleville vuosille.

Energiaviraston ehdottama ratkaisu ei käsittääkseni vähennä senttiäkään mitä verkkoyhtiöt saavat veloittaa asiakkailtaan. Se vaan pitää huolen siitä, että hintojen nosto tapahtuu pienin askelin.

Carunan virhe energiaviraston mielestä nähtävästi oli, että se nosti hintoja liian huomiota herättävästi kertanostolla. Viraston mukaan hintojen nousua pitäisi salakavalasti ujuttaa pienin askelin monen vuosien aikana.

Taloussanomat nostivat eilen kiinnostavasti myös esiin sen, että korkein hallinto-oikeus on vahvistanut, että energiaviraston aikaisemmin käyttämä kaava kohtuullisen tuoton laskemiseen on lain mukainen. Olisi kiinnostavaa kuulla juridinen arvio siitä, miten uusi räikeällä tavalla verkkoyhtiötä suosiva laskentatapa vastaa lain vaatimuksia. Voivatko kaksi näin dramaattisesti eri tavalla tehdyt arviot molemmat olla lain mukaisia? Laskentatapaa vastaan (oikeudessa siis hylättyä) kannetta nostanut verkkoyhtiö Fingridkään ei vaatinut läheskään niin korkeata tuottoa, kun mitä energiavirasto on nyt sallinut.

Energiaviraston päätös korottaa verkkoyhtiöiden voittoa on pääsyy hintojen nousuun, eivät kasvaneet investointitarpeet. Tätä on helppoa nähdä yksinkertaisella laskuesimerkillä. Pienten maaseutuyhtiöiden mahdolliset ongelmat investointien rahoittamisessa on myös huono perustelu ylisuurten voittojen hyväksymiselle.

Perehdyttämättä sen syvemmin toimialan yritysten tunnuslukuihin on helppo yksinkertaisen laskuesimerkin perusteella todeta, että energiaviraston päätös korottaa verkkoyhtiöiden voittoja on melko varmasti tärkeämpi syy hintojen nousulle kuin kasvavat investointikustannukset.

Esimerkkinä voimme ottaa kuvitteellisen yhtiön, jolla on tarvetta investoida 100 miljoonaa lisää kaapeleiden kaivamiseen maahan. Oletetaan että tämä on pitkäjänteinen investointi, jota poistetaan tasapoistoin 40 vuoden ajan. Tuloslaskelmaan tulee poistojen kautta vuotuinen 2,5 miljoonan euron kulu. Lisäksi kun sijoitettu pääoma on kasvanut tästä yhtiö saa velottaa pääomakuluja vanhan kaavan mukaan runsaat 2 prosenttia, eli 2 miljoonaa euroa. Yhdessä siis yhtiö saa tämän mukaan veloittaa asiakkaita 4,5 miljoonaa vuodessa investoinnin rahoittamiseksi.

Kun virasto korotti arviotaan kohtuullisesta tuotosta yritys saa nyt veloittaa pääomakuluina 6 prosenttia, eli neljä miljoona enemmän, kuten selitin eilen. Tuoton korotus siis lähes tuplaa kasvavien investointien mahdollistaman hinnankorotuksen.

Oletettavasti yhtiöllä on kuitenkin ennestäänkin sijoitettua pääomaa. Oletetaan tämän olevan 500 miljoonaa. Tästä sallitun pääomatuoton korotus antaa yhtiölle 20 miljoonan euron hinnanostovara. Tämä on moninkertainen verrattuna lisäinvestointien aiheuttamiin kustannuspaineisiin.

Nämä luvut ovat tietysti täysin kuvitteellisia. Jos jollain on energiaa kaivaa tiedot esiin voisi tehdä realistisempi laskelma. Investointien poistoajan täytyy kuitenkin olla selkeästi lyhyempi, ja investointien suhde investointeja edeltävään sijoitettuun pääomaan merkittävästi korkeampi, jotta energiaviraston päätös ei olisi pääsyy hintojen nousuun.

Ylivoittojen hyväksyminen huono tapa rahoittaa investointeja

Energiavirasto Verkot-ryhmän johtaja Veli-Pekka Saajo puolustelee Kauppalehdessä energiaviraston päätöstä sallia verkkoyhtiöille ylisuuria voittoja tarpeella varmistaa, että kaikki yhtiöt pystyvät rahoittamaan investointejaan, kun korot ovat laskeneet.

Sinällään korkojen lasku tarkoitta, että investointeja pitäisi nyt saada rahoitettua halvemmalla. Eli se nimenomaan puoltaa, että tuottokatto on alhainen.

Ongelmana on nähtävästi pienet heikon vakavaraisuuden yhtiöt, jotka eivät pysty saamaan ulkopuolista rahoitusta. Ne voivat nyt rahoittaa tarvittavat investoinnit ylisuurilla voitoilla. Ylläolevassa esimerkissä viidessä vuodessa 100 miljoonan investointeja saadaan rahoitettua korotetuilla voitoilla.

On kuitenkin aika huono ratkaisu sallia kaikkien yhtiöiden kääriä ylisuuria voittoja muutaman yhtiön rahoitusongelmien vuoksi. Parempia ratkaisuja varmasti olisi.

Yksinkertainen ratkaisu olisi sallia yhtiöiden tehdä poistoja ripeämpään tahtiin. Tällöin yhtiöt samalla tavalla olisivat rahoittaneet investointeja korottamalla hintoja. Tämä olisi kuitenkin ollut vain laina asiakkailta, koska vastaavasti yritysten mahdollisuus tehdä poistoja tulevaisuudessa vähenisi mikä alentaisi hintoja tulevaisuudessa. Koska poistojen kautta yritysten sijoitettu pääomakin vähenisi, ja siten asiakkailta velotettava pääoman kustannus, asiakkaat olisivat myös saaneet korkoa lainalleen.

Siltä osin, kun yritykset eivät kirjaa salaojittamiset investointeina vaan juoksevina kuluina tämä toteutuukin. Yritysten kuitenkin nyt kannattaa kirjata kaikki työ investointeina, kun ne energiaviraston myötävaikutuksella saavat investoinneille taattua korkeaa tuottoa.

Sajo myös puolustelee 10 vuoden keskiarvon käyttämistä tarpeella vakauttaa yhtiöiden tuottoa. Tämä voisi käydä uskottavaksi perusteluksi, vaikkakin se on yhtiöille erittäin edullista. Se, että virasto samalla päätti, että keskiarvotusta ei sovelleta, jos korkojen muutoksen myötä keskiarvotus olisi yrityksille haitallista kuitenkin paljastaa, että tässä joku on ajatellut ensi sijassa verkkoyhtiöiden intressiä.

Miksi energiavirasto roimasti korotti sähköverkkoyhtiöille sallitun sijoitetun pääoman tuoton, vaikka korot ovat laskeneet? Tämä kysymys nousi päällimmäisenä esiin, kun eilen perehdyin sähkösiirron sääntelyn saloihin. Tälle vuodelle sijoitetun pääoman kohtuulliseksi tuotoksi arvioidaan noin kuusi prosenttia. Viime vuonna vastaava tuotto oli runsaat kolme prosenttia, joten tämä korotus pitkälti selittänee ilmoitettuja hinnankorotuksia. Ilman laskentatavan muutosta sallittu tuotto olisi päinvastoin laskenut prosenttiyksiköllä kahteen prosenttiin. Muutosta on vaikea perustella järkisyillä.

Korkeiden hinnankorotusten takana ei siten näytä olevan ainoastaan, kuten ensin ajattelin, että Suomessa on valittu huono sääntelymalli. Energiavirasto on muuttanut ehtoja selkeästi valvottavien hyödyksi.

Korko laskenut, ”kohtuullinen” tuotto ylös

Energiavirasto käyttää oppikirjan mukaisesti oman pääoman tuottovaatimuksen arvioinnin perusteen tunnettua CAPM kaavaa, lisättynä erillisellä kompensaatiolla sijoituksen huonosta likviditeetistä

Oman pääoman kustannus= riskitön korko + beta*markkinariskipreemio + likvidittömyyspreemio

Vieraalle pääomalle vastaava kaava on:

Vieraan pääoman kustannus= riskitön korko + luottoriskipreemio

Kokonaiskustannus on näistä painotettu keskiarvo, jossa oman pääoman osuudeksi lasketaan 60 %:ia.

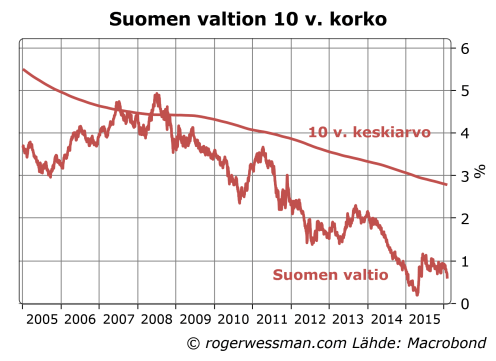

Riskittömänä korkona on aikaisemmin käytetty Suomen valtion 10 vuoden velkakirjojen korkoa, jota on tarkistettu vuosittain edellisen vuoden toukokuun tason mukaan. 2015 toukokuussa tämä korko oli laskenut lähes prosenttiyksiköllä edellisvuodesta, joten käyttämällä vanhaa laskentatapaa vuodelle 2016 verkkoyhtiöille sallittu sijoitetun pääoman tuotto olisi pudonnut vuoden 2015 3,12 prosentista runsaaseen kahteen prosenttiin. Näin ei kuitenkaan tapahtunut. Nyt sallittua tuotto on nostettu noin 6 prosenttiin.

Energiaviraston lahjoitusta verkkoyhtiölle on vaikeata ymmärtää. Näyttää siltä, että kun sallittu tuotto johtuen markkinakorkojen laskusta oli putoamassa liian matalaksi, tätä haluttiin korjata. Tämä on sangen outoa, koska kaavan idea nimenomaan on, että kohtuullinen tuottovaatimus heijastaa markkinaolosuhteita. Jos korkotaso on alhainen, niin pääoman kustannus on vastaavasti alhainen.

Riskitöntä korkoa manipuloitu + 2%

Tuottoa nostettiin korvaamalla edellisen vuoden 10 vuoden korkojen tasoa 10 vuoden keskiarvolla. Tämä korottaa arviota riskittömästä korosta kahdella prosenttiyksiköllä. Tämä on selkeästi huonompi arvio tämän hetken tuottovaatimuksesta, kun aikaisemmin käytetty.

Ainoa järkevä perustelu muutokselle on, että halutaan pienentää vaihtelua vuotuisessa tuotossa. Kuitenkin uusi laskentatapa on tämän suhteen epäsymmetrinen valvottavien yhtiöiden hyödyksi. Jos korot nousevat yli 10 vuoden keskiarvon, silloin käytetään kyllä edellisvuoden korkotasoa.

Riskipreemiota yliarvioitu +1 %

Toinen kustannusta kasvattava muutos on, että beta-kerrointa on nostettu 0,537:stä 0,828:an. Tämä nostaa oman pääoman tuottoa noin puolellatoista prosenttiyksiköllä, kun markkinariskipreemiota on arvioitu 5 prosentiksi. Kokonaistuotto nousee siten vajaalla prosenttiyksiköllä.

Koska keskimääräisen pörssiyhtiön beta määritelmällisesti on 1, uuden betan mukaan verkkojakeluyhtiöiden riskitaso olisi lähes keskimääräisen yhtiön tasoa. Kun kyseessä on monopoliyhtiö jonka voittoa määrää viranomaisten arvio kohtuullisesta tuotosta riskitason pitäisi kaiken järjen mukaan olla selkeästi keskivertoyritystä pienempi. Siten vanha beta-arvio kuulostaa paljon järkevämmältä kuin uusi.

Markkinariskipreemiota on vaikeata täsmälleen arvioida, mutta 5 % on kohtuullisesti linjassa yleisesti käytettyjen arvioiden kanssa, ja se on pysynyt muuttumattomana.

Myös luottoriskipreemiota on hivenen tarkistettu ylöspäin (1% -> 1,4%). Tätä nyt jotenkuten voidaan perustella sillä, että riskipreemiot ovat finanssikriisin jälkeen yleisesti kohonneet.

Tuottoa siirretty etupainotteisemmaksi +1%

Kolmas merkittävä muutos on, että on siirrytty määrittelemään nimellistuottoa reaalituoton sijaan. Aikaisemmin jakeluyhtiöiden sijoitettua pääomaa korotettiin vuosittain rakennuskustannusindeksin nousun mukaan jolloin sallitut voitot vuosittain kasvavat. Sallitusta tuotosta vähennettiin odotettuna inflaationa prosentti. Indeksikorotusta sijoitettuun pääoman on poistettu, eikä sallitusta tuotosta enää poisteta prosentti.

Tämän muutoksen välitön vaikutus on, että sallittu pääoman tuotto nousee prosenttiyksiköllä. Tämä antaa yhtiöille välittömästi mahdollisuuden nostaa hintojaan. Kun indeksitarkistuksia ei enää tehdä, sallitut voitot tulevina vuosina kuitenkin kasvavat hitaammin. Tulevaisuudessa yrityksillä on tältä osin vähemmän mahdollisuuksia nostaa hintoja. Jos rakennuskustannusten nousu tulevaisuudessa ylittää aikaisemmin oletetun prosenttiyksikön tältä osin kaavamuutos pitkällä tähtäimellä heikentää verkkoyhtiöiden kannattavuutta. Tämä tietysti sillä ehdolla, että laskentatapaa ei uudelleen muuteta.

Eli oudoilla muutoksilla riskittömään korkoon tuottoa on nostettu kahdella prosenttiyksiköllä ja yritysten markkinariskiarvioihin (betaan) prosenttiyksiköllä. Lisäksi siirtymällä reaalituottoajattelusta nimellistuottoajatteluun on nostettu välitöntä tuottoa prosenttiyksiköllä (joskin pidemmällä tähtäimellä muutoksen vaikutus on päinvastaiseen suuntaan). Yhteensä neljä prosenttia lisätuottoa, eli sallittu pääoman tuotto on kolminkertaistunut. Ei ihmettä, että yhtiöt näkevät mahdollisuuksia roimasti korottaa hintojaan.

Yksinkertaisen taloudellisen analyysin perusteella voitaisiin arvata, että Suomessa sovellettu sähköverkkojen sääntely johtaisi hintojen nousuun. Alueellisilla monopoleilla ei ole mitään luonteisia kannustumia pitää kustannukset kurissa, kun kustannusten nousu sallii hintojen nostamista. Kun hintoja saadaan nostaa turvatakseen pääomalle houkuttelevaa tuottoa, yhtiöillä on päinvastoin kannustimia yli-investoida. Sääntelyn tänä vuonna voimaan astuvat muutokset jotka kasvattavat sallittua pääoman tuottoa lisäävät näitä kannustimia.

Monopoliyhtiöillä ei tietysti ole mitään luontevia kannustimia tarjota asiakkaille hyvää palvelua kohtuulliseen hintaan. Valvovilla viranomaisilla on siten suuri haaste pitää huoli siitä, että sähköverkkoyhtiöt toimivat yleisen edun mukaisesti.

Suomessa on valittu malli, jossa rajoitetaan yhtiöiden mahdollisuutta väärinkäyttää markkina-asemaansa rajoittamalla sijoitetun pääoman tuottoa. Lähtökohtaisesti tämä malli tarkoittaa, ettei yrityksillä ole erityistä syytä tehostaa toimintaansa. Jos kustannukset nousevat, hintoja voidaan vastaavasti nostaa. Kustannusten kehitys on yritysten omistajille yhdentekevää. (Valvontamenetelmiin sisältyy tosin osia joilla pyritään hillitsemään verkkoyhtiöiden kustannuksia, mutta niiden tehokkuus on kyseenalainen).

Investointikustannusten kohdalla tilanne on vielä ongelmallisempi. Jos sallittu sijoitetun pääoman tuotto on houkuttelevan korkea, yhtiöllä on kannustimia kasvattaa investointejaan, riippumatta siitä onko tästä asiakkaille vastaava hyötyä. Investointien tuotto on hyödystä riippumatta turvattu, koska sillä voidaan perustella hintojen nostoa.

Viranomaisten sallima tuotto houkuttelevan korkea

Sallittu pääoman tuotto määräytyi kaavalla joka antoi vuodelle 2015 verkkoyhtiöille 3,12 % reaalisen tuoton sijoitetulle pääomalle, 1,43 prosenttia yli Suomen 10 vuoden valtionlainojen koron vertailuhetkenä (edellisen vuoden toukokuussa). Lukema ei ehkä vaikuta kovinkaan korkealta. Maailmassa, jossa sijoittajat epätoivoisesti etsivät matalariskisiä tuottavavia sijoituskohteita tämä on kuitenkin kohtuullisen houkutteleva tuotto. Säännelty monopoli lähtökohtaisesti on varsin turvallinen sijoitus.

Sääntöjä on tästä vuodesta lähtien muutettu ja sijoitetun pääoman tuottoa lasketaan nyt eri tavalla. Nimellinen tuotto on (jos ymmärsin oikein) nyt 3,4 prosenttia yli Suomen 10 vuoden valtionlainojen koron. Jos inflaatio on EKP:n tavoitteen mukaisesti kahden prosentin tuntumassa tämä vastaa 1,4 prosentin reaalista lisätuottoa, joten ensi silmäyksellä vaikuttaisi siltä, että tuottotaso ei ole oleellisesto muuttunut. Tosin uusi malli on selvästi parempi niin kauan, kun inflaatio pysyy lähes olemattomana.

Viitekorkona käytetty riskitön korko on kuitenkin vaihtunut siten, että nyt käytetään joko edellisen vuoden korkojen taso tai kymmenen vuoden keskiarvoa. Viitekoroksi valitaan näistä korkeampi. Kymmenen vuoden keskiarvo on nyt yli kaksi prosenttia korkeampi kuin Suomen valtionlainojen korkojen tämän hetkinen taso. Tämä kohottaa selkeästi sallittua tuottoa (ja antaa siten verkkoyhtiöille mahdollisuuden välittömästi nostaa hintoja).

Jos korot kääntyvät nousuun ja 10 vuoden valtionlainojen korko ylittää 10 vuoden keskiarvon sallittu tuotto määräytyy jälleen edellisvuoden korkojen perusteella. Siirtoyhtiöt saavat siten nostaa hintojaan kasvattaakseen sijoitusten tuottoa vastaavasti. Päinvastoin kun sijoituksessa pitkäaikaiseen valtionlainaan sähköverkkoyhtiön omistajat eivät siten sitoudu pitkäksi aikaa nykyiseen alhaiseen korkotasoon, vaan saavat hyödyn, jos korot tulevaisuudessa nousisivat. Tämä antaa myös suojan inflaatiota vastaan, siltä osin, kun inflaation kiihtyminen heijastuu markkinakorkojen nousuun. Tämä vielä lisää houkuttelevuutta sijoittaa verkkoyhtiöiden toimintaan.

Nyt hintojen nousua perustellaan sillä, että viranomaisten vaatimukset toimitusvarmuuden takaamiseksi vaativat lisäinvestointeja. Ehkä näin onkin. Ongelmana on, että ulkopuolisten, mukaan lukien valvovan energiavirastojen, on vaikeata tätä varmuudella tietää. Siirtoyhtiöillä on kannustimia liioitella investointitarpeita.

Hintasääntely tuottosääntelyä parempi

Vaihtoehtoinen lähtökohta mitä esimerkiksi Iso-Britanniassa on sovellettu, on säätä hintakatto joka seuraa kuluttajahintojen kehitystä. Siellä hintojen sallitaan nousta jonkin verran yleistä inflaatiota vähemmän, heijastaen arvioitua tuottavuuden kasvua. (Vaihtoehtoisia malleja on pohdittu tässä Pöyryn raportissa).

Yhtiöillä on tällöin selkeä kannustin tehostaa toimintaa. Mitä alhaisemmat kustannukset sitä suurempi voitto. Riskinä on, että kustannuksia karsitaan laadun kustannuksella, kun luonteisia kannustimia ei ole ylläpitää palvelun laatua. Tämä malli vaatii siten sen, että viranomaiset valvovat tiukasti palvelun laatua. Kun kyseessä on varsin yksinkertainen palvelu kuten sähkön siirto, laadun valvominen pitäisi kuitenkin olla kohtuullisen suoraviivaista. Lähinnä kysymyksessä on toimitushäiriöiden valvominen, ja niistä tarpeeksi jyrkästi (esimerkiksi sakoilla) rankaiseminen.

Keskeinen kysymys tässä mallissa on miten määritellään hintakatto, jotta hyöty tehostamisesta johon järjestelmä kannustaisi siirtyisi kuluttajille. Jos hintakatto asetetaan liian alhaiseksi se karkottaa sijoittajia. Jos taas hintojen kehitystä säädellään siten, että toiminnan kannattavuus varmistetaan palaudutaan käytännössä Suomen kaltaiseen malliin, jossa ei ole kannustimia kustannusten alentamiseen.

Tätä ongelmaa pienentää kuitenkin, että Suomessa on 80 siirtoyhtiötä. Jos hintojen nousuvauhdin määrittäjäksi asetettaisiin keskimääräinen kustannusten kasvu jokaisella yhtiöllä olisi kannustimia vähentää kustannuksiaan. Se saisi itse koko hyödyn omien kustannusten alenemisesta, kun taas yksittäisen yhtiön kustannusten vaikutus sallittuun hintatasoon olisi varsin pieni.

Toki tässäkin ratkaisussa on haasteita. Taajama- ja haja-asutusalueiden yritysten vertaaminen toisiinsa on ongelmallista jne. Ilman todellista kilpailua, jossa kuluttajat arvioivat sekä laadun että hinnan, on vaikeata luoda oikeita kannustimia yhtiöille.

Sain toissaviikkona pyynnön kommentoida Tanskan valuuttakurssipolitiikkaa ja sen implikaatioita eurojärjestelmälle. Kommentissa kysyttiin mm.

”Tanskahan on sitonut kruununsa euroon, mutta voi muuttaa rahapolitiikkaansa omalla päätöksellään. Kelluvaa valuuttaa vastaanhan ei voi hyökätä, mutta kiinteää vastaan voi. Mikä on oma arviosi, miksei Tanskan kruunua vastaan ole ainakaan vielä hyökätty? Onko Tanskan keskuspankilla esimerkiksi jotakin yhteistyötä EKP:n kanssa liittyen tähän asiaan vai mikä takaa sen, että markkinoilla Tanskan kruunun kiinnitys nähdään uskottavana?”

Hyvä kysymys, koska Tanskan kehitys todellakin valaisee monta asiaa. Tanska on käytännössä euroalueen ulkojäsen, kun valuutta on tiukasti sidottu euroon – mutta ilman että EKP olisi valmis rahoittamaan Tanskan rahoitusjärjestelmää.

Toistaiseksi eurokriisiin aikana spekulaatiot ovat olleet lähinnä Tanskan kruunun vahvistumisesta euro vastaan. Finanssikriisin alussa oli lyhyt vaihe jossa paineet olivat kruunun heikkenemiseen kun sijoittajat olivat huolissaan siitä, että kotitalouksien velkaantuminen oli korkeinta Euroopassa . Korkoero euroon silloin ripeästi nousi kahteen prosenttiin, mikä riitti kääntämään valuuttavirrat.

Kuten usein olen toistanut Euroopan velkakriisi oli oikeasti vaihtotasekriisi. Tanskan vaihtotase on ollut tukevasti ylijäämäinen. Koska Tanska ei siten ollut riippuvainen ulkomaisen pääoman houkuttelemisesta, keskuspankki oli hyvässä asemassa puolustaa valuuttaa.

Paineita luopua eurokytköksestä vaimentaa myös, että Tanskan talouden vahvat sidokset euroalueen ytimeen sekä esimerkiksi Katja Boxbergin kirjoittamassa tämän päivän artikkelissa Helsingin Sanomissa korostetut joustavat työmarkkinat, jotka ovat auttaneet pitämään työtömyyden alhaisena.

Vahvistumispaineita vastaan keskuspankilla ei sinällään ole mitään vaikeuksia puolustautua. Keskuspankki voi luoda loputtomasti kruunuja (käytännössä kirjaamalla rahaa kruunuja ostavan pankin keskuspankkitilille), ja myydä niitä halukkaille spekulanteille.

Toki kun keskuspankki myy kruunuja ja ostaa euroja valuuttavaranto paisuu – Tanskan tapauksessa korkeimmillaan yli kolmeenkymmeneen prosenttiin BKT:sta. Tämä olisi ongelma, jos euron arvo laskisi tanskan kruunua vastaan. Kruunua ostaneet sijoittajat käärisivät voittoja ja keskuspankki vastaavasti tekisi tappiota. Keskuspankki ei ole kuitenkaan tästä huolissaan, koska ne näkevät eurosidoksen olevan pysyvä.

Tanskalaiset itse asiassa ovat hyvin hyötyneet asemastaan turvasatamana. Ne ovat saaneet jopa negatiivisilla koroilla lainaa ulkomailta, jota ovat pystyneet jälleen sijoittamaan paremmalla tuotolla euroalueelle. Tämä on auttanut nostamaan vaihtotaseen ylijäämää yhä korkeammalle, vaikkei tavaroiden ja palveluiden kaupan ylijäämä ole kasvanut.

Tilanne olisi toinen, jos esimerkiksi Saksa haluaisi irtautua eurosta, koska se pelkäisi EKP:n rahapolitiikan nakertavan säästöjen arvoa ja haluaisi antaa oman valuutan arvoa. Spekulatiivista rahaa virtaisi Saksaan ja Saksan keskuspankille kasautuisi euromääräisiä saatavia (kuten jo euroaikana on tapahtunutkin).

Kun saksan markka vahvistuisi Bundesbank takaisi spekulanttien säästöjen arvon, samaan aikaan kun sille itselleen jäisi euromääräisiä saatavia, joiden arvo hupenisi.

Ainoa tilanne, jolloin euromaa pystyisi eroamaan eurosta ilman ongelmia aiheuttavia pääomaliikkeitä on siten todellakin, jos ei ole erityistä tarvetta muuttaa valuuttakurssia johonkin suuntaan – eli tilanteessa jossa ei ole akuuttia tarvetta erota eurosta.

Sattuneista syistä viime viikoina on tullut kommentoitua paljon osakemarkkinoiden näkymiä. Kauppalehdessä analysoin osakemarkkinoiden viimeaikaisen notkahduksen takana olevia huolenaiheita, ja Lännen Medialle antamassa haastattelussa selitän miksi en näe alhaisten korkojen nostamia arvostustasoja kuplana. Vanha totuus, että ei kannata myydä, kun sijoittajien mielialat ovat synkentyneet saa joka tapauksessa tukea historiasta. Sijoittajien pessimismi enteilee toki suuria liikkeitä, mutta liikkeet ovat hivenen todennäköisemmin nousuja kuin laskuja.

Yhdysvalloissa American Association of Individual Investorsin viikoittaisten kyselyjen mukaan sijoittajien optimismi ovat tippuneet runsaan vuoden ajan, käsi kädessä osakemarkkinoiden heikkenemisen kanssa. Negatiivisesti suhtautuvien osuus on jo lähellä finanssikriisin aikaisia pohjalukemia.

Mitä sitten synkentyneet mielialat kertovat tulevasta kehityksestä. Teorian mukaan sijoittajien hallussa oleva tieto pitäisi jo olla hinnoissa, joten tämän hetkisten mielialojen ei pitäisi ennakoida tulevaisuutta. Kolmenkymmenen vuoden havaintojen perusteella ei myöskään osakkeiden kehityksen suuntaa seuraavan kuukauden aikana ole pystytty selittämään merkittävästi sijoittajien pessimismillä, kuten alla olevasta kuvasta näkyy.

Toki jotain viitteitä on siitä, että silloin kun sijoittajat ovat erittäin pessimistisiä nähdään usein suurehkoja liikkeitä. Nämä liikkeet voivat kuitenkin yhtä hyvin olla nousuja. Itse asiassa tilastoista yhteys on (kuvaan piirretyn regressioviivan mukaisesti), että korkea pessimismi ennakoi parempaa tuottoa seuraavan kuukauden aikana. Jyrkkiä laskuja on nähty myös kuin optimismi on olut korkea. Suurimmat nousut sen sijaan on nähty, kun pessimismi on vallannut sijoittajia.

Havainto ei ole yllättävä. Silloin kun sijoittajat ovat eniten huolissaan todennäköisyys sille, että mielialat kohenevat ja sijoittajat lähtevät ostamaan on kaikkein suurin ja päinvastoin-

Useimmat havainnot jossa markkinat ovat laskeneet jyrkästi vaikka pessimismi on ollut korkea tulevat vuoden 2008-2009 finanssikriisiin ajoilta. Silloin suuresta pessimististä huolimatta kuukausi toisensa jälkeen silti näkymät synkkenivät. Ilman tätä poikkeuksellista ajanjaksoa pessimistiset sijoittajat vielä selkeämmin ennakoisivat nousua.

Toki kuten kuvasta näkyy markkinoiden lyhytaikaisia liikkeitä ei tälläkään mittarilla pystytä kovin hyvin ennustamaan. Ei siten myöskään nopeiden voittojen toivossa kannata rynnätä ostamaa tolkuttomasti kun pessimismi on korkea. Osakekurssien lyhytaikaisten heilahtelujen ennustaminen on turhapäiväistä puuhastelua.

Kun muistaa että, eteenkin piensijoittajille, kaupankäynnistä koituu aina kuluja on selvää, että hermostuneessa markkinatilanteessa ennen kaikkea kannattaa olla hötkyilemättä. Ei ole ainakaan mitään syytä olettaa, että silloin olisi hyvä aika myydä, mutta kaupankäyntikulut varmuudella vähentävät varallisuutta.

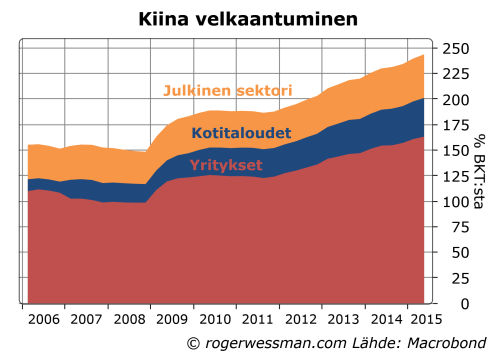

Kiinan taloudesta on kantautunut talouskasvun kannalta rohkaisevia uutisia luotonannan kasvun vakiintumisesta ja asuntohintojen noususta. Luotonantoluvut herättävät kuitenkin samalla huolia velan kestämättömästä kasvusta. Velan jatkuvaa korkeaa kasvua ei kuitenkaan ainoastaan mahdollista kiinalaisten korkea säästäminen, korkea säästäminen on perussyy ripeälle velkaantumiselle . Niin kauan kuin kiinalaisia ei saada vähentämään säästämistään, talouden lamautumista voidaan estää ainoastaan pitämällä huolta siitä, että säästäminen välittyy luotonantona talouteen.

Luotonanto Kiinassa on viime vuosien hidastumisesta huolimatta edelleen huikea. Pankit myönsivät virallisten tilastojen mukaan nettomääräisesti luottoja viime vuonna summalla joka vastaa 17 prosenttia BKT:sta. Mukaanlukien pankkien taseen ulkopuolella tapahtunutta luotonantoa luku nousee 23 prosenttiin.

Tällä luotonannolla velkaantuminen on ripeästi noussut ja lähestyy BIS:in tilastojen mukaan 250 prosenttia BKT:sta. Ennen kaikkea yritykset ovat velkaantuneet. Valtion ja kotitalouksien velkaantuminen on edelleen kansainvälisesti vertailtuna hyvin maltillista.

Huikeasta luotonannosta huolimatta kansakuntana kiinalaiset eivät ole eläneet yli varojensa ja velkaantuneet. Vaihtotase on jatkuvasti ollut ylijäämäinen ja nettomääräisesti maa on kerännyt saatavia ulkomailta.

Ripeää luotonantoa on siten ilmeisesti rahoitettu kotimaisella säästämisellä.[1] Sosiaaliturva- ja eläkejärjestelmän puutteessa etenkin kotitalouksien säästämisaste on korkea.

Niin kauan kuin säästämisaste on korkea luotonannon täytyy vastaavasti olla korkea, tai kotitalouksien kanavoitava säästöjään osakkeisiin tai suoriin sijoituksiin talletusten ja muiden velkamuotoisten sijoitusten sijaan. Jos halutaan katkaista velan kasvua täytyy saada kotitalouksia vääntämään säästämistään ja kuluttamaan suuremman osan tuloistaan.

Ei välttämättä ole mitään esteitä sille, että luotonanto jatkuu nykyistä, jos säästäminen pysyy korkeana.

Velan kasvuvauhti ei kestämätön

Vaikka uutta velkaa luotaisiin 23 prosenttia BKT:sta joka vuosi velkaantumisaste ei kasva loputtomiin. Esimerkiksi 7 prosentin nimelliskasvulla (5 prosenttia reaalikasvu + 2 prosentin inflaatio) kokonaisvelka vakiintuu ajan myötä 330 prosentiin BKT:sta. Velan määrä kasvaa silloin samaa 7 prosentin vuosivauhtia (23/330=7%) kuin talous ja suhde pysyy siten vakaana.

Ongelmana on toki löytää säästöille tuottavia investointikohteita. Pankkilainojen keskimääräisellä 5,7 prosentin korolla laskettuna koronmaksut nousisivat jo nyt 14 prosenttiin BKT:sta. On perusteltua syytä epäillä pystyvätkö yritykset tätä luottokantaa hoitamaan.

Koska suurin osa luotoista on valtion omistamien pankkien taseissa, ja viranomaiset ovat valmiita turvaamaan muitakin luottoja (ja jopa osakesijoituksia) säästäjät tuskin tulevat kärsimään suuria luottotappioita. Velkataakka siirtyy julkiselle sektorille.

Sen sijan säästäjät saavat tyytyä alhaisiin korkoihin. 10 vuoden valtionlainojen korko on jo alle kolme prosenttia ja talletuskorot vielä alhaisempia. Nollakorolla velanhoitokulutkin laskevat nollaan riippumatta velan suuruudesta, eivätkä korkomenot silloin ole ongelma.

Jäljelle jää sitten vain kysymys ovatko säästäjät valmiita rahoittamaan luotonantoa alenevilla koroilla?

Jos ne reagoivat kasvattamalla kulutustaan tai tekemällä suoria sijoituksia kotimaassa (esimerkiksi asuntoihin) tämä ei ainakaan laukaisisi talouden romahdusta. Päinvastoin ongelmana olisi silloin talouden ylikuumeneminen. Ylikuumenemisriskiä voitaisiin hallita esimerkiksi verotusta kiristämällä

Ainoa todellinen uhka on siten, että luottamus omaan rahoitusjärjestelmään alkaa horjua ja kiinalaiset siirtämään säästöjä muualle maailmalle. Valuuttavaranto tyhjenisi, ja edessä olisi juanin pakkodevalvaatio. Tällainen luottamuskriisi näyttää kaukaiselta riskiltä, etenkin kun rahan liikkeet yli maan rajojen ovat tiukasti valvottuja. Ylipäätänsä en keksi esimerkkiä maasta joka on joutunut valuuttakriisiin ilman velkaantumista ulkomaille tai hyperinflaatioon johtanutta rahan painamista.

[1] Oletan tässä, että velkaa on käytetty taloudellisen toiminnan rahoittamiseen. Varmasti osa velasta on otettu rahoittamaan sijoituksia finanssimarkkinoilla, jolloin luvut yliarvioivat velkaantumista. Jos toimintaa on rahoitettu välikäsien kautta (pankista lainaa ottanut sijoittaja on lainannut rahaa lopulliselle käyttäjälle) samaa luottoa ehkä lasketaan tilastoissa useamman kerran.

Oxfamin vertailu siitä, että maailman rikkaimpien ihmisen nettovarallisuus on suurempi kuin maailman köyhimmän puolikkaan yhteenlaskettu varallisuus on jälleen herättänyt huomiota. Vertailu ei kuitenkaan paljoakaan auta ymmärtämään varallisuusjakoa tai köyhyysongelmaa.

Keskeinen asia mitä lukema korostaa on, että maailman köyhimmällä puoliskolla tuskin on varallisuutta ollenkaan. Siten kuten selitin puolitoista vuotta sitten (Mitä jos rikkaiden varat jaettaisiin?) vaikka rikkaiden varallisuus jaettaisiin köyhille raha ei merkittävästi pienentäisi köyhyysongelmaa.

Osasyy siihen miksi köyhimmän puoliskon varallisuus Oxfamin tilastoissa on niin alhainen on, että ne kuvaavat nettovarallisuutta. Kaikkein ”köyhimmät” ovat ne joilla on enemmän velkaa kuin varallisuutta. Nämä tuskin ovat niitä ihmisiä joita ensin miellämme maailman köyhimmiksi. Maailman kaikkein vähäosaisimmat tuskin saavat lainaa ollenkaan. Merkittävä osa kaikkein köyhimmistä löytyvät siten Yhdysvalloista.

Kun Oxfam kertoo, että köyhimmän puoliskon varallisuus on vuodesta 2010 laskenut 41 prosenttia on vaikea uskoa, että tämä johtuisi todellisesta köyhien dramaattisesta köyhtymisestä. Oxfaminkin raportissa todetaan köyhimpien tulojen jopa kasvaneen. Todennäköisesti lukemat heijastavat ylivelkaantuneiden kasvanutta nettovelkaa. Tämä toki on ongelma (jos tilastot pitävät paikkansa), mutta ei kuitenkaan paljon kerro köyhimpien elinolosuhteiden muuttumisesta.

Oxfam korostaa varallisuuden keskittymisen syynä mm. veroparatiisien merkitystä. Merkittävin tekijä joka on ajanut varakkaimpien ihmisten varallisuuden kasvua (44 % vuodesta 2010 Oxfamin mukaan) on kuitenkin ilman muuta varallisuusarvojen (etenkin osakekurssien) nousu. Kuten kirjoitin jutussa Gates, osakekurssit ja varallisuudenjako ei ole selvää missä määrin tämä on syy huoleen, etenkin siltä osin kun osakekurssien nousu johtuu arvostusinflaatiosta. Oleellisempaa on tarkastella tuloerojen kehitystä. Tuloerojen kehitystäkin tarkastellaan Oxfamin raportissa, mutta tulokset eivät ole yhtä raflaavia, ja jätetään siksi vähemmälle huomiolle.

Viimeaikaisen osakemarkkinoiden kehityksen perusteella, näyttää, että varallisuuden keskittyminen on tällä hetkellä taittumassa. Sekään siis ei maailman köyhyysongelman kannalta ole millään tavalla hyvä uutinen.